حجم سوق بذور الحبوب

| فترة الدراسة | 2016 - 2030 | |

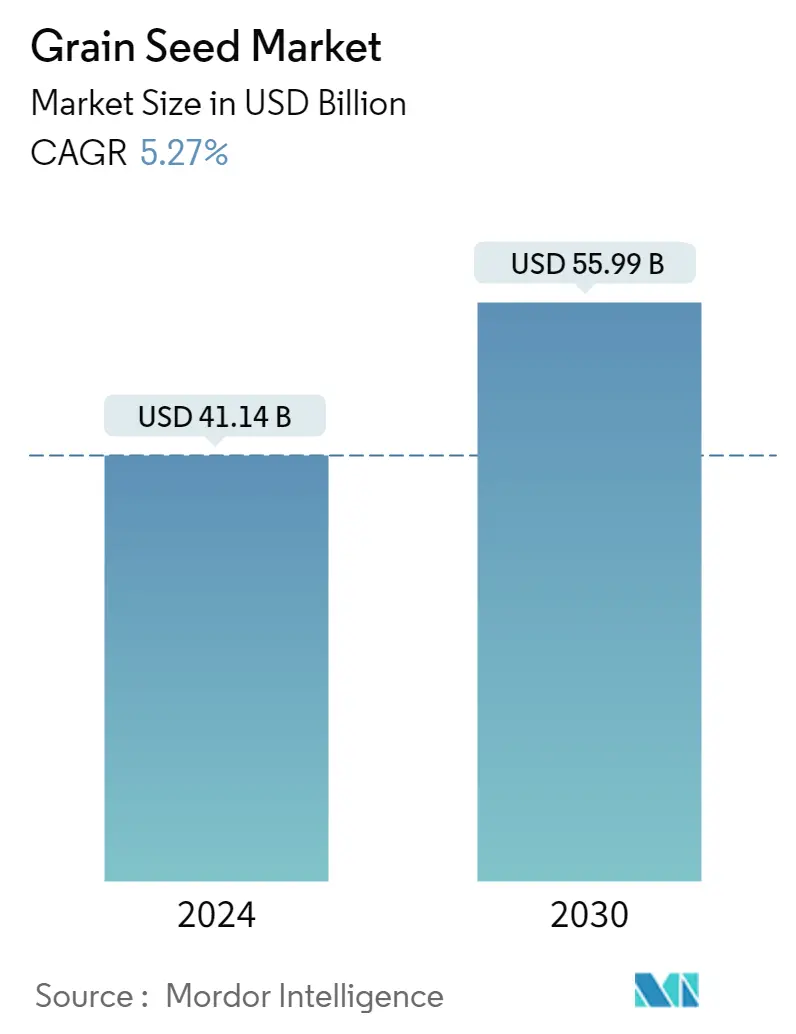

| حجم السوق (2024) | 41.14 مليار دولار أمريكي | |

| حجم السوق (2030) | 55.99 مليار دولار أمريكي | |

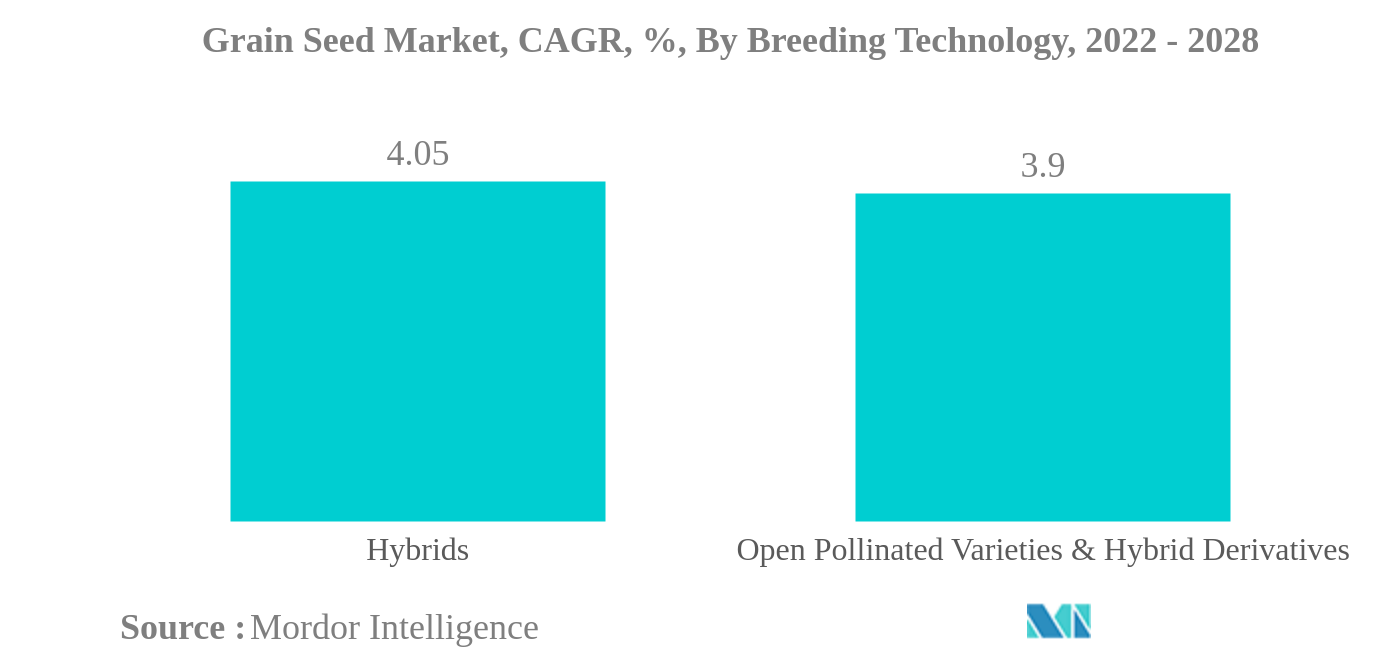

| أكبر حصة حسب تقنية التربية | الهجينة | |

| CAGR (2024 - 2030) | 5.27 % | |

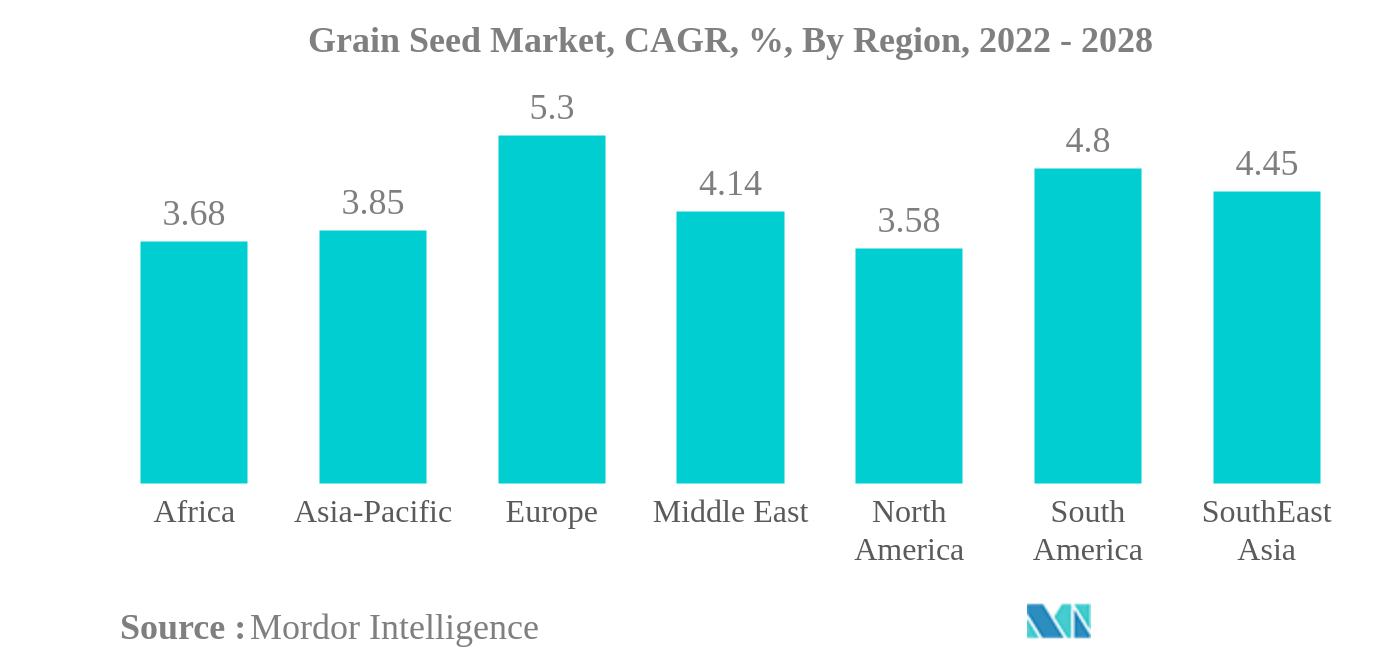

| أكبر حصة حسب المنطقة | أمريكا الشمالية | |

| تركيز السوق | عالي | |

اللاعبين الرئيسيين | ||

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

تحليل سوق بذور الحبوب

يقدر حجم سوق بذور الحبوب بمبلغ 41.14 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 55.99 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.27٪ خلال الفترة المتوقعة (2024-2030).

- الذرة هي أكبر محصول: تعود الزيادة في الطلب على الذرة إلى القيمة العالية للمحصول، وارتفاع العائد على الاستثمار، وزيادة الطلب من قبل صناعة مواد التشحيم لإنتاج الوقود الحيوي.

- الولايات المتحدة هي أكبر دولة: تعد الدولة ثاني أكبر منتج للحبوب على مستوى العالم حيث تعد الذرة والقمح المساهمين الرئيسيين. تعتبر البلاد المنتج الرئيسي للوقود الحيوي على مستوى العالم.

- الذرة الرفيعة هي المحصول الأسرع نمواً إن التوسع في سوق بذور الذرة الرفيعة مدفوع بقدرة المحصول على التكيف مع الظروف الجوية المتغيرة، وزيادة الطلب على العلف الحيواني من قبل مزارعي الألبان.

- أوكرانيا هي الدولة الأسرع نموا: شهدت أوكرانيا أسرع نمو لأنها أكبر منتج للقمح في أوروبا وأدى اعتماد البذور الهجينة إلى زيادة تصدير الحبوب إلى أفريقيا.

الهجينة هي أكبر تكنولوجيا تربية

- على الصعيد العالمي، تمتلك الهجينة حصة كبيرة من سوق بذور الحبوب العالمية من حيث القيمة. وفي ظل الهجينة، تمتلك المحاصيل المعدلة وراثيا حصة قدرها 46.9% من حيث القيمة. تتمتع منطقة آسيا والمحيط الهادئ بأكبر سوق لبذور الحبوب غير المعدلة وراثيا، حيث تبلغ حصتها في السوق 50.3% من حيث القيمة. ومن بين الحبوب، تتم الموافقة على زراعة بذور الذرة والأرز التي تتحمل مبيدات الأعشاب فقط.

- ومن المتوقع أن تنمو قيمة حصة الحبوب المعدلة وراثيا التي تتحمل مبيدات الأعشاب بنسبة 28٪ من عام 2021 إلى عام 2028 بسبب زيادة استخدام الأصناف المعدلة وراثيا التي تتحمل مبيدات الأعشاب. ومن المتوقع أن ترتفع قيمة حصة الحبوب المعدلة وراثيا المقاومة للمبيدات الحشرية بنسبة 34.2% من عام 2021 إلى عام 2028 بسبب زيادة استخدام الأصناف المعدلة وراثيا المقاومة للمبيدات الحشرية.

- وفي سوق بذور الحبوب، تستحوذ المحاصيل ذات السمات الأخرى على حصة قدرها 5.8% من إجمالي المحاصيل المعدلة وراثيا. وتشمل السمات الرئيسية الأخرى تحمل الإجهاد، وتحمل الجفاف، وتحمل الماء، ومقاومة الأمراض، وما إلى ذلك

- وعلى الصعيد العالمي، شكلت الأصناف المفتوحة التلقيح والمشتقات الهجينة 31.3% من إجمالي سوق الحبوب وبذور الحبوب في عام 2021. وكانت منطقة آسيا والمحيط الهادئ أكبر مستهلك للأصناف مفتوحة التلقيح والمشتقات الهجينة لزراعة الحبوب والحبوب. تمثل المنطقة 39.2% من سوق الحبوب العالمية لبذور OPVs.

- وتستثمر الشركات بكثافة في تقنيات النباتات الجديدة بسبب الطلب المتزايد على الأصناف المحسنة المتقدمة القادرة على التكيف مع الظروف المناخية المختلفة، ولها إمكانات إنتاجية عالية، ومقاومة للأمراض، وتتحمل الجفاف. في عام 2020، افتتحت شركة Bayer أول دفيئة مؤتمتة بالكامل في مارانا، أريزونا، والتي تتضمن تطورات ابتكارية في تقطيع البذور الخاصة، وتكنولوجيا العلامات المتقدمة، والأتمتة، وعلوم البيانات.

أمريكا الشمالية هي أكبر منطقة

- على الصعيد العالمي، تمتلك أمريكا الشمالية أكبر سوق لبذور الحبوب، حيث تمثل 41٪ من سوق بذور الحبوب العالمية من حيث القيمة. بلغت مساحة الحبوب والحبوب في أمريكا الشمالية 57.6 مليون هكتار في عام 2021، بزيادة بنسبة 8.7٪ منذ عام 2016 بسبب زيادة مرافق المعالجة ودفع الحكومات من أجل اعتماد الحبوب لتحقيق الاكتفاء الذاتي حيث أن الحبوب والحبوب هي العنصر الأساسي الغذاء في النظام الغذائي.

- وفي منطقة آسيا والمحيط الهادئ، تمتلك الصين أكبر سوق لبذور الحبوب، وتمثل 21.7% من سوق بذور الحبوب العالمية و63.7% من سوق بذور الحبوب في منطقة آسيا والمحيط الهادئ من حيث القيمة في عام 2021. الصين مكتفية ذاتيا في الأرز والقمح ويكاد يكون مكتفياً ذاتياً من بذور الذرة.

- وفي أوروبا، كان قطاع بذور الحبوب هو المساهم الرئيسي في سوق البذور بشكل عام. وتساهم بنسبة 49% في سوق البذور الأوروبية من حيث القيمة. تعد المنطقة منتجًا رئيسيًا للذرة، حيث تبلغ قيمة حصتها 10٪ في سوق بذور الذرة العالمية. فرنسا هي المنتج الرئيسي للذرة. تعد إسبانيا وإيطاليا وتركيا المنتجين الرئيسيين للقمح في أوروبا، حيث يمثلون 12٪ من سوق بذور القمح العالمية.

- وفي عام 2022، استحوذت أمريكا الجنوبية على حصة سوقية تبلغ حوالي 9.7% في سوق بذور الحبوب العالمية. تعد البرازيل ثالث أكبر منتج للذرة على مستوى العالم، مع توافر أصناف البذور المحسنة لتحقيق إنتاجية أعلى بالإضافة إلى مقاومة الأمراض.

- إن زيادة الإنتاج الحيواني والطلب على اللحوم، وزيادة مرافق المعالجة، وزيادة ممارسات الزراعة العضوية، تدفع شركات البذور إلى تطوير بذور لأنواع مختلفة من المزارعين. من المتوقع أن يؤدي الطلب المستمر من قبل الصناعات الغذائية إلى تعزيز سوق بذور الحبوب العالمية خلال الفترة المتوقعة، مسجلاً معدل نمو سنوي مركب قدره 4.3٪.

نظرة عامة على صناعة بذور الحبوب

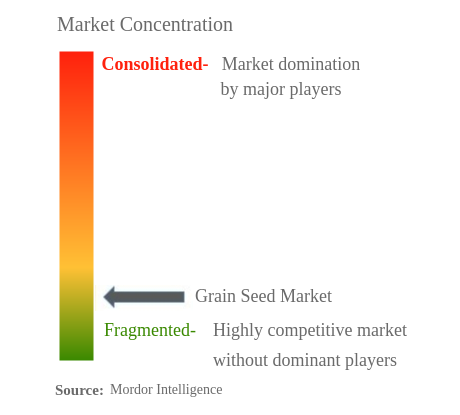

سوق بذور الحبوب مجزأ، حيث تشغل أكبر خمس شركات 37.65%. اللاعبون الرئيسيون في هذا السوق هم Advanta Seeds - UPL، وBayer AG، وCorteva Agriscience، وKWS SAAT SE Co. KGaA، ومجموعة Syngenta (مرتبة أبجديًا).

قادة سوق بذور الحبوب

Advanta Seeds - UPL

Bayer AG

Corteva Agriscience

KWS SAAT SE & Co. KGaA

Syngenta Group

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار سوق بذور الحبوب

- يونيو 2022 أطلقت شركة Bayer INH 16019، وهي بذور أرز هجينة ذات قدرة تحمل داخلية لـ Brown Plant Hopper ولفحة الأوراق البكتيرية (BLB) في بنغلاديش.

- مارس 2022 أطلقت Corteva Agriscience الجيل التالي من تقنية سمات دودة جذر الذرة (CRW)، Vorceed Enlist corn. وسوف تمكن المزارعين من إدارة فدان CRW مع خيارات أكثر من أي منتج آخر من بذور الذرة.

- مارس 2022 قدمت Corteva مجموعة متنوعة من الذرة الرفيعة ذات سمة Inzent تحت العلامة التجارية الرائدة. سيوفر الصنف التحكم في الأعشاب السنوية التي تستنزف المحصول مثل ذيل الثعلب وعشب البارنيارد والبانيكوم.

تقرير سوق بذور الحبوب – جدول المحتويات

1. الملخص التنفيذي والنتائج الرئيسية

2. عروض التقرير

3. مقدمة

- 3.1 افتراضات الدراسة وتعريف السوق

- 3.2 مجال الدراسة

- 3.3 مناهج البحث العلمي

4. اتجاهات الصناعة الرئيسية

- 4.1 المساحة تحت الزراعة

- 4.2 الصفات الأكثر شعبية

- 4.3 الإطار التنظيمي

- 4.4 تحليل سلسلة القيمة وقنوات التوزيع

5. تجزئة السوق

- 5.1 تكنولوجيا التربية

- 5.1.1 الهجينة

- 5.1.1.1 الهجينة غير المعدلة وراثيا

- 5.1.1.2 الهجينة المعدلة وراثيا

- 5.1.1.2.1 مبيدات الأعشاب متسامحة

- 5.1.1.2.2 مقاومة للحشرات

- 5.1.1.2.3 سمات أخرى

- 5.1.2 الأصناف المفتوحة الملقحة والمشتقات الهجينة

- 5.2 اقتصاص

- 5.2.1 حبوب ذرة

- 5.2.2 أرز

- 5.2.3 الذرة الرفيعة

- 5.2.4 قمح

- 5.2.5 الحبوب والحبوب الأخرى

- 5.3 منطقة

- 5.3.1 أفريقيا

- 5.3.1.1 بواسطة تكنولوجيا التربية

- 5.3.1.2 بواسطة المحاصيل

- 5.3.1.3 حسب البلد

- 5.3.1.3.1 مصر

- 5.3.1.3.2 أثيوبيا

- 5.3.1.3.3 غانا

- 5.3.1.3.4 كينيا

- 5.3.1.3.5 نيجيريا

- 5.3.1.3.6 جنوب أفريقيا

- 5.3.1.3.7 تنزانيا

- 5.3.1.3.8 بقية أفريقيا

- 5.3.2 آسيا والمحيط الهادئ

- 5.3.2.1 بواسطة تكنولوجيا التربية

- 5.3.2.2 بواسطة المحاصيل

- 5.3.2.3 حسب البلد

- 5.3.2.3.1 أستراليا

- 5.3.2.3.2 بنغلاديش

- 5.3.2.3.3 الصين

- 5.3.2.3.4 الهند

- 5.3.2.3.5 إندونيسيا

- 5.3.2.3.6 اليابان

- 5.3.2.3.7 ميانمار

- 5.3.2.3.8 باكستان

- 5.3.2.3.9 فيلبيني

- 5.3.2.3.10 تايلاند

- 5.3.2.3.11 فيتنام

- 5.3.2.3.12 بقية منطقة آسيا والمحيط الهادئ

- 5.3.3 أوروبا

- 5.3.3.1 بواسطة تكنولوجيا التربية

- 5.3.3.2 بواسطة المحاصيل

- 5.3.3.3 حسب البلد

- 5.3.3.3.1 فرنسا

- 5.3.3.3.2 ألمانيا

- 5.3.3.3.3 إيطاليا

- 5.3.3.3.4 هولندا

- 5.3.3.3.5 بولندا

- 5.3.3.3.6 رومانيا

- 5.3.3.3.7 روسيا

- 5.3.3.3.8 إسبانيا

- 5.3.3.3.9 ديك رومى

- 5.3.3.3.10 أوكرانيا

- 5.3.3.3.11 المملكة المتحدة

- 5.3.3.3.12 بقية أوروبا

- 5.3.4 الشرق الأوسط

- 5.3.4.1 بواسطة تكنولوجيا التربية

- 5.3.4.2 بواسطة المحاصيل

- 5.3.4.3 حسب البلد

- 5.3.4.3.1 إيران

- 5.3.4.3.2 المملكة العربية السعودية

- 5.3.4.3.3 بقية الشرق الأوسط

- 5.3.5 أمريكا الشمالية

- 5.3.5.1 بواسطة تكنولوجيا التربية

- 5.3.5.2 بواسطة المحاصيل

- 5.3.5.3 حسب البلد

- 5.3.5.3.1 كندا

- 5.3.5.3.2 المكسيك

- 5.3.5.3.3 الولايات المتحدة

- 5.3.5.3.4 بقية أمريكا الشمالية

- 5.3.6 أمريكا الجنوبية

- 5.3.6.1 بواسطة تكنولوجيا التربية

- 5.3.6.2 بواسطة المحاصيل

- 5.3.6.3 حسب البلد

- 5.3.6.3.1 الأرجنتين

- 5.3.6.3.2 البرازيل

- 5.3.6.3.3 بقية أمريكا الجنوبية

6. مشهد تنافسي

- 6.1 التحركات الاستراتيجية الرئيسية

- 6.2 تحليل حصة السوق

- 6.3 المناظر الطبيعية للشركة

- 6.4 ملف الشركة

- 6.4.1 Advanta Seeds - UPL

- 6.4.2 Bayer AG

- 6.4.3 Corteva Agriscience

- 6.4.4 Florimond Desprez

- 6.4.5 Groupe Limagrain

- 6.4.6 KWS SAAT SE & Co. KGaA

- 6.4.7 RAGT Semences

- 6.4.8 S & W Seed Co.

- 6.4.9 Syngenta Group

- 6.4.10 Yuan Longping High-Tech Agriculture Co., Ltd

7. الأسئلة الإستراتيجية الرئيسية للرؤساء التنفيذيين لشركة SEEDS

8. زائدة

- 8.1 نظرة عامة عالمية

- 8.1.1 ملخص

- 8.1.2 إطار القوى الخمس لبورتر

- 8.1.3 تحليل سلسلة القيمة العالمية

- 8.1.4 حجم السوق العالمية وDROs

- 8.2 المصادر والمراجع

- 8.3 قائمة الجداول والأشكال

- 8.4 رؤى أولية

- 8.5 حزمة البيانات

- 8.6 مسرد للمصطلحات

تقسيم صناعة بذور الحبوب

تتم تغطية الهجينة والأصناف المفتوحة التلقيح والمشتقات الهجينة كقطاعات بواسطة تكنولوجيا التربية. تتم تغطية الذرة والأرز والذرة الرفيعة والقمح كشرائح حسب المحاصيل. تتم تغطية أفريقيا وآسيا والمحيط الهادئ وأوروبا والشرق الأوسط وأمريكا الشمالية وأمريكا الجنوبية كقطاعات حسب المنطقة.| الهجينة | الهجينة غير المعدلة وراثيا | |

| الهجينة المعدلة وراثيا | مبيدات الأعشاب متسامحة | |

| مقاومة للحشرات | ||

| سمات أخرى | ||

| الأصناف المفتوحة الملقحة والمشتقات الهجينة | ||

| حبوب ذرة |

| أرز |

| الذرة الرفيعة |

| قمح |

| الحبوب والحبوب الأخرى |

| أفريقيا | بواسطة تكنولوجيا التربية | |

| بواسطة المحاصيل | ||

| حسب البلد | مصر | |

| أثيوبيا | ||

| غانا | ||

| كينيا | ||

| نيجيريا | ||

| جنوب أفريقيا | ||

| تنزانيا | ||

| بقية أفريقيا | ||

| آسيا والمحيط الهادئ | بواسطة تكنولوجيا التربية | |

| بواسطة المحاصيل | ||

| أستراليا | ||

| بنغلاديش | ||

| الصين | ||

| الهند | ||

| إندونيسيا | ||

| اليابان | ||

| ميانمار | ||

| باكستان | ||

| فيلبيني | ||

| تايلاند | ||

| فيتنام | ||

| بقية منطقة آسيا والمحيط الهادئ | ||

| أوروبا | بواسطة تكنولوجيا التربية | |

| بواسطة المحاصيل | ||

| فرنسا | ||

| ألمانيا | ||

| إيطاليا | ||

| هولندا | ||

| بولندا | ||

| رومانيا | ||

| روسيا | ||

| إسبانيا | ||

| ديك رومى | ||

| أوكرانيا | ||

| المملكة المتحدة | ||

| بقية أوروبا | ||

| الشرق الأوسط | بواسطة تكنولوجيا التربية | |

| بواسطة المحاصيل | ||

| إيران | ||

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط | ||

| أمريكا الشمالية | بواسطة تكنولوجيا التربية | |

| بواسطة المحاصيل | ||

| كندا | ||

| المكسيك | ||

| الولايات المتحدة | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | بواسطة تكنولوجيا التربية | |

| بواسطة المحاصيل | ||

| الأرجنتين | ||

| البرازيل | ||

| بقية أمريكا الجنوبية | ||

| تكنولوجيا التربية | الهجينة | الهجينة غير المعدلة وراثيا | |

| الهجينة المعدلة وراثيا | مبيدات الأعشاب متسامحة | ||

| مقاومة للحشرات | |||

| سمات أخرى | |||

| الأصناف المفتوحة الملقحة والمشتقات الهجينة | |||

| اقتصاص | حبوب ذرة | ||

| أرز | |||

| الذرة الرفيعة | |||

| قمح | |||

| الحبوب والحبوب الأخرى | |||

| منطقة | أفريقيا | بواسطة تكنولوجيا التربية | |

| بواسطة المحاصيل | |||

| حسب البلد | مصر | ||

| أثيوبيا | |||

| غانا | |||

| كينيا | |||

| نيجيريا | |||

| جنوب أفريقيا | |||

| تنزانيا | |||

| بقية أفريقيا | |||

| آسيا والمحيط الهادئ | بواسطة تكنولوجيا التربية | ||

| بواسطة المحاصيل | |||

| أستراليا | |||

| بنغلاديش | |||

| الصين | |||

| الهند | |||

| إندونيسيا | |||

| اليابان | |||

| ميانمار | |||

| باكستان | |||

| فيلبيني | |||

| تايلاند | |||

| فيتنام | |||

| بقية منطقة آسيا والمحيط الهادئ | |||

| أوروبا | بواسطة تكنولوجيا التربية | ||

| بواسطة المحاصيل | |||

| فرنسا | |||

| ألمانيا | |||

| إيطاليا | |||

| هولندا | |||

| بولندا | |||

| رومانيا | |||

| روسيا | |||

| إسبانيا | |||

| ديك رومى | |||

| أوكرانيا | |||

| المملكة المتحدة | |||

| بقية أوروبا | |||

| الشرق الأوسط | بواسطة تكنولوجيا التربية | ||

| بواسطة المحاصيل | |||

| إيران | |||

| المملكة العربية السعودية | |||

| بقية الشرق الأوسط | |||

| أمريكا الشمالية | بواسطة تكنولوجيا التربية | ||

| بواسطة المحاصيل | |||

| كندا | |||

| المكسيك | |||

| الولايات المتحدة | |||

| بقية أمريكا الشمالية | |||

| أمريكا الجنوبية | بواسطة تكنولوجيا التربية | ||

| بواسطة المحاصيل | |||

| الأرجنتين | |||

| البرازيل | |||

| بقية أمريكا الجنوبية | |||

تعريف السوق

- البذور التجارية - ولأغراض هذه الدراسة، تم إدراج البذور التجارية فقط كجزء من النطاق. يتم استبعاد البذور المحفوظة في المزرعة، والتي لا تحمل علامات تجارية، من النطاق، على الرغم من أن نسبة ضئيلة من البذور المحفوظة في المزرعة يتم تبادلها تجاريًا بين المزارعين. ويستثني النطاق أيضًا المحاصيل وأجزاء النباتات المتكاثرة خضريًا، والتي يمكن بيعها تجاريًا في السوق.

- مساحة المحاصيل - أثناء حساب المساحة المزروعة تحت محاصيل مختلفة، تم أخذ إجمالي المساحة المزروعة في الاعتبار. تُعرف أيضًا باسم المساحة المحصودة، وفقًا لمنظمة الأغذية والزراعة (الفاو)، وتشمل إجمالي المساحة المزروعة بمحصول معين عبر المواسم.

- معدل استبدال البذور - معدل استبدال البذور هو النسبة المئوية للمساحة المزروعة من إجمالي مساحة المحاصيل المزروعة في الموسم باستخدام بذور معتمدة/ذات جودة بخلاف البذور المحفوظة في المزرعة.

- زراعة محمية - ويعرّف التقرير الزراعة المحمية بأنها عملية زراعة المحاصيل في بيئة خاضعة للرقابة. ويشمل ذلك البيوت الزجاجية أو البيوت الزجاجية أو الزراعة المائية أو الزراعة الهوائية أو أي نظام زراعة آخر يحمي المحصول من أي إجهاد غير حيوي. ومع ذلك، فإن الزراعة في الحقول المفتوحة باستخدام المهاد البلاستيكي مستبعدة من هذا التعريف وتندرج ضمن الحقول المفتوحة.

منهجية البحث

تتبع شركة Mordor Intelligence منهجية من أربع خطوات في جميع تقاريرنا.

- الخطوة 1 تحديد المتغيرات الرئيسية: من أجل بناء منهجية تنبؤ قوية، يتم اختبار المتغيرات والعوامل المحددة في الخطوة 1 مقابل أرقام السوق التاريخية المتاحة. من خلال عملية تكرارية، يتم تحديد المتغيرات المطلوبة للتنبؤ بالسوق ويتم بناء النموذج على أساس هذه المتغيرات.

- الخطوة الثانية بناء نموذج السوق: تقديرات حجم السوق للسنوات المتوقعة هي بالقيمة الاسمية. التضخم ليس جزءا من التسعير، ويظل متوسط سعر البيع (ASP) ثابتا طوال فترة التنبؤ.

- الخطوة 3 التحقق من الصحة والانتهاء: في هذه الخطوة المهمة، يتم التحقق من صحة جميع أرقام السوق والمتغيرات ومكالمات المحللين من خلال شبكة واسعة من خبراء الأبحاث الأساسيين من السوق الذي تمت دراسته. يتم اختيار المشاركين عبر المستويات والوظائف لتكوين صورة شاملة للسوق الذي تمت دراسته.

- الخطوة الرابعة مخرجات البحث: التقارير المشتركة والمهام الاستشارية المخصصة وقواعد البيانات ومنصات الاشتراك