حجم وحصة سوق أنظمة البطاريات للمركبات الكهربائية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 128.55 مليار دولار أمريكي |

| حجم السوق (2030) | 225.17 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.08% CAGR |

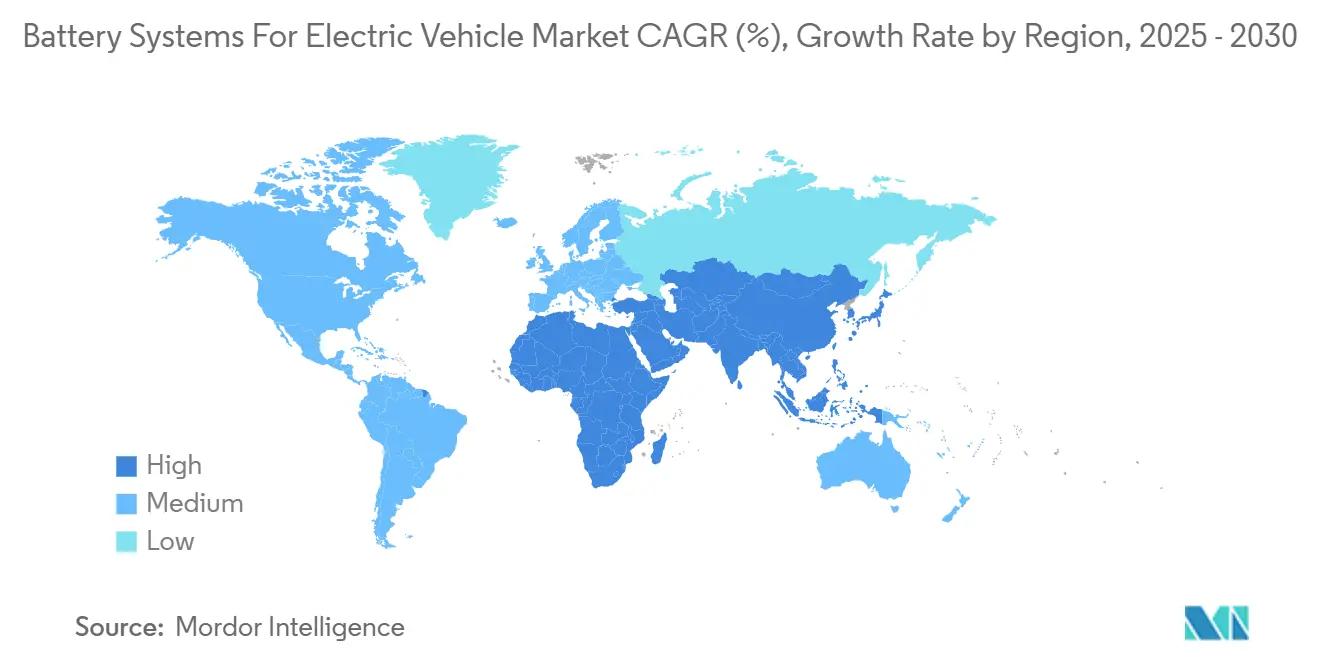

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

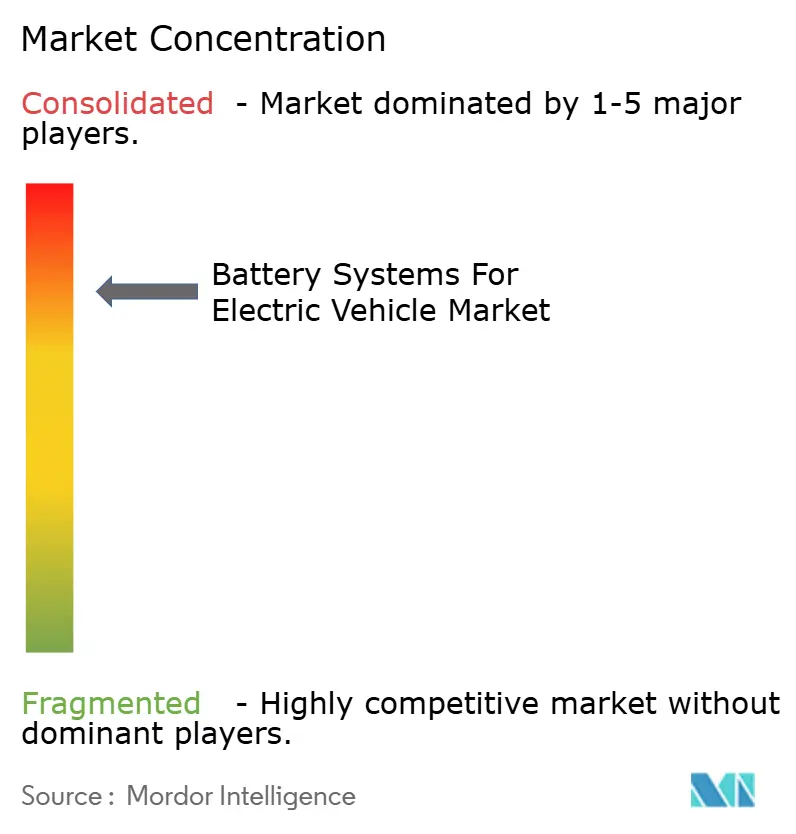

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة البطاريات للمركبات الكهربائية من موردور إنتليجنس

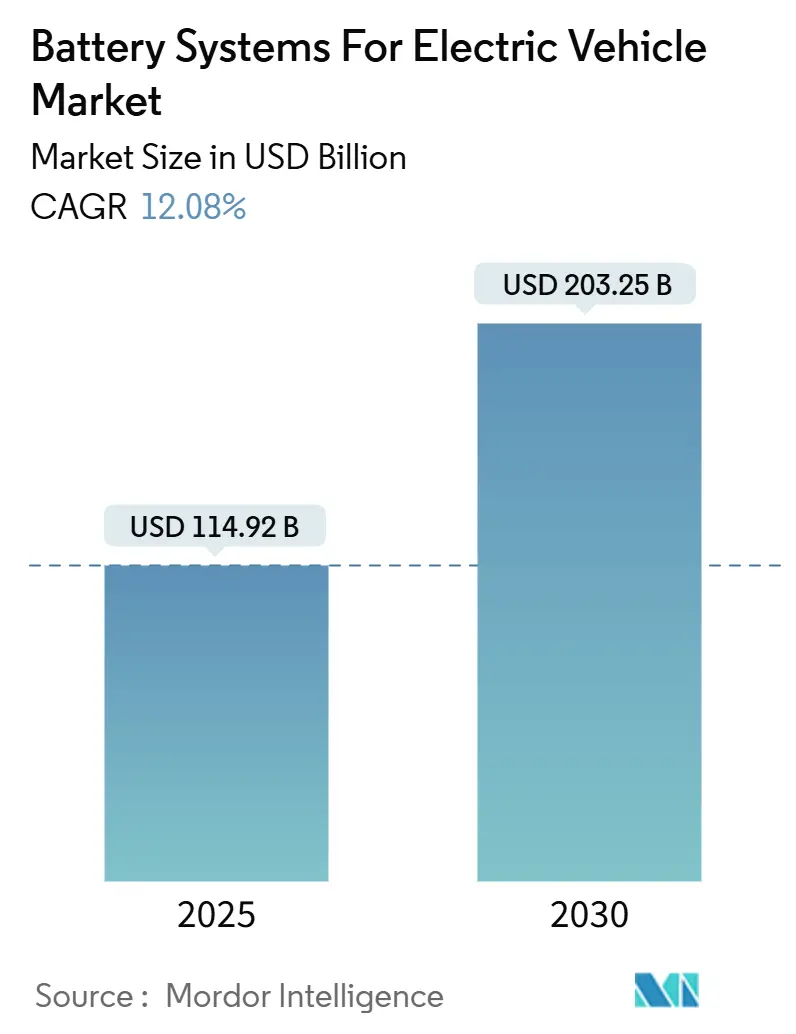

يقف سوق أنظمة البطاريات للمركبات الكهربائية عند 114.92 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 203.25 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 12.08% بحلول عام 2030. أهداف التبني المدفوعة بالحوافز في أمريكا الشمالية وأوروبا، والانخفاضات السريعة في التكلفة في كيمياء الليثيوم أيون، وطرح مصانع الجيجا المتكاملة عمودياً عبر آسيا وأمريكا الشمالية وأوروبا تدعم هذا التوسع. كما يستفيد السوق من اختراقات الحالة الصلبة التي تعد بكثافة طاقة وأمان أعلى، بينما تعمل الحزم متعددة الكيمياء التي تجمع بين الليثيوم أيون مع الصوديوم أيون أو المكثفات الفائقة على توسيع مرونة التصميم. تظل الكثافة التنافسية عالية حيث يستخدم المنتجون الصينيون مزايا تكلفة فوسفات الحديد الليثيوم للفوز بحصة السوق، حتى مع تشديد الأطر التنظيمية في الولايات المتحدة والاتحاد الأوروبي لمتطلبات المحتوى المحلي. تفرع سلسلة التوريد، واستدعاءات الهروب الحراري، وتقلبات المعادن الحرجة تخفف من النظرة المستقبلية ولكن لا توقف مسار النمو العلماني.

النقاط الرئيسية للتقرير

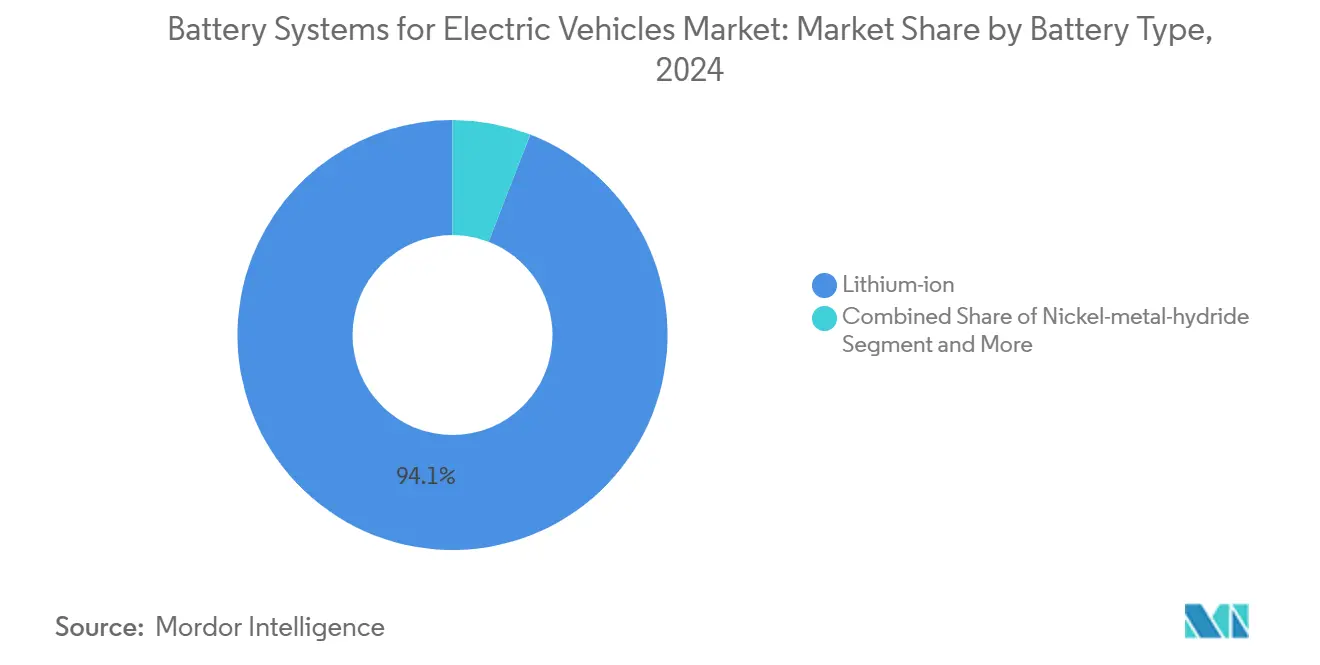

- حسب نوع البطارية، قادت بطاريات الليثيوم أيون بحصة 94.12% من سوق أنظمة البطاريات للمركبات الكهربائية في عام 2024، بينما من المتوقع أن تنمو بطاريات الحالة الصلبة بمعدل نمو سنوي مركب قدره 39.92% حتى عام 2030.

- حسب كيمياء البطارية، استحوذ نيكل منغنيز كوبالت على حصة إيرادات قدرها 61.38% في عام 2024؛ ومن المتوقع أن يتوسع الصوديوم أيون بمعدل نمو سنوي مركب قدره 44.16% حتى عام 2030.

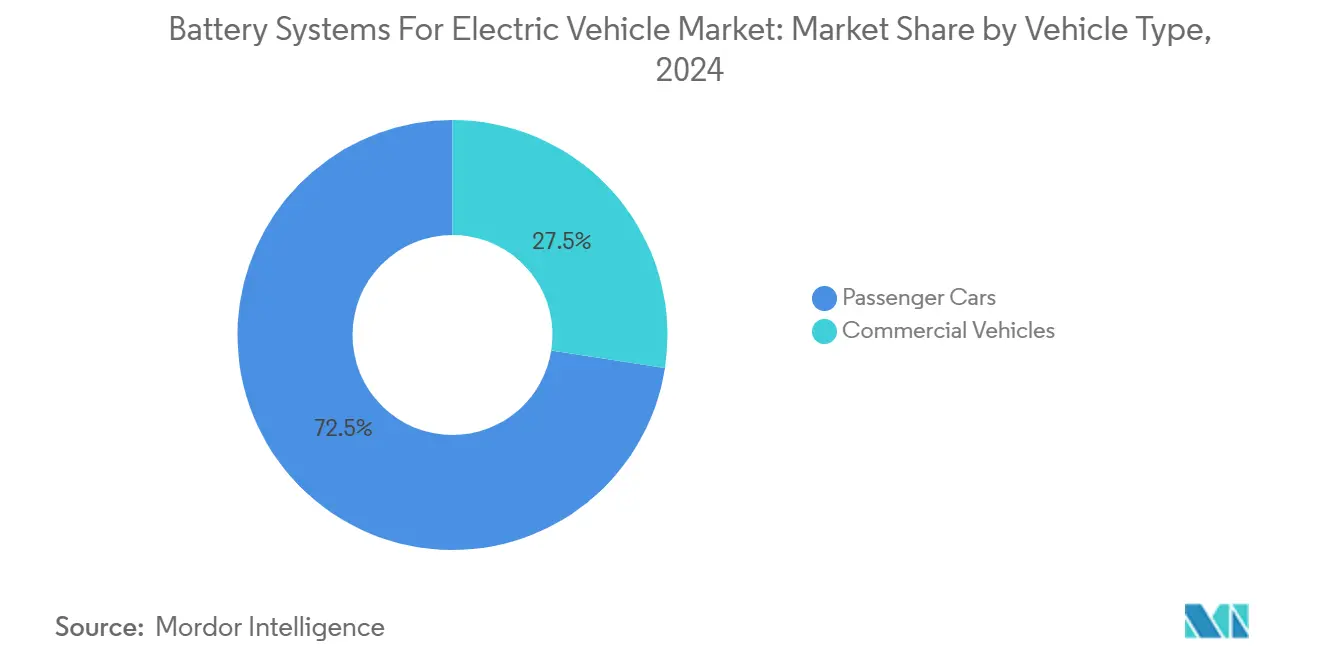

- حسب نوع المركبة، استحوذت السيارات الشخصية على 72.54% من حجم سوق أنظمة البطاريات للمركبات الكهربائية في عام 2024، بينما تسجل المركبات التجارية أسرع معدل نمو سنوي مركب قدره 19.47%.

- حسب تقنية الدفع، هيمنت المركبات الكهربائية بالبطارية بحصة 71.46% في عام 2024؛ ومن المقرر أن تتقدم الهجين القابلة للشحن بمعدل نمو سنوي مركب قدره 14.09% حتى عام 2030.

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 64.32% من سوق أنظمة البطاريات للمركبات الكهربائية في عام 2024، بينما تسجل منطقة الشرق الأوسط وأفريقيا أعلى معدل نمو سنوي مركب قدره 15.74%.

اتجاهات ورؤى السوق العالمية لأنظمة البطاريات للمركبات الكهربائية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الحوافز الحكومية وتفويضات الانبعاثات الصفرية | +3.2% | عالمي، مع أقوى تأثير في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| انخفاض تكاليف الليثيوم أيون ومكاسب كثافة الطاقة | +2.8% | عالمي | طويل المدى (≥ 4 سنوات) |

| إنشاءات مصانع الجيجا لمصنعي المعدات الأصلية وميثاق التوريد | +2.1% | أمريكا الشمالية، أوروبا، نواة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسع شبكة الشحن السريع | +1.9% | عالمي، مع مكاسب مبكرة في الصين وكاليفورنيا وأوروبا | قصير المدى (≤ 2 سنة) |

| برامج المركبة إلى الشبكة لتحقيق الدخل من البطاريات | +1.1% | أمريكا الشمالية والاتحاد الأوروبي، برامج تجريبية في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| خصومات التأمين المرتبطة بصحة البطارية | +0.7% | أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الحوافز الحكومية وتفويضات الانبعاثات الصفرية

تسرع الأطر التنظيمية الطلب من خلال تثبيت حجم المبيعات الأدنى لأنظمة الدفع الكهربائية. تقدم الولايات المتحدة إعفاءات ضريبية تصل إلى 7,500 دولار أمريكي لكل مركبة مؤهلة وترفع عتبات المحتوى المحلي كل عام. يلزم قانون كاليفورنيا المتقدم للسيارات النظيفة II صانعي السيارات بالوصول إلى 22% من مبيعات الانبعاثات الصفرية في عام 2025 و100% بحلول عام 2035[1]"Advanced Clean Cars II Regulation," California Air Resources Board, arb.ca.gov. تفرض المملكة المتحدة 80% من المبيعات الكهربائية بحلول عام 2030، بينما تستهدف كندا 100% بحلول عام 2035. لأن عدم الامتثال يؤدي إلى غرامات كبيرة، تؤمن معظم شركات تصنيع المركبات عقود استحواذ بطاريات متعددة السنوات، مما يوفر لمصنعي الخلايا أماناً في الحجم ورؤية للتدفق النقدي.

انخفاض تكاليف الليثيوم أيون ومكاسب كثافة الطاقة

تواصل تأثيرات منحنى التعلم واستبدال المواد دفع مسارات التكلفة نزولاً. يهدف عدة صناع خلايا من الطبقة الأولى إلى دفع تكاليف الحزمة إلى أقل من 60 دولار أمريكي لكل كيلوواط ساعة بحلول عام 2026، مقابل 118 دولار أمريكي لكل كيلوواط ساعة في عام 2024. ترتفع كثافة الطاقة من خلال الأنودات الغنية بالسيليكون التي ترفع القدرة النوعية بـ25-50%، بينما يحسن فوسفات الحديد الليثيوم الكثافة الحجمية بطلاءات كاثود مكررة. الانخفاضات السريعة في التكلفة توسع إجمالي السوق القابل للعنونة إلى السيارات الشخصية المبتدئة، والمركبات ذات العجلتين، والأساطيل التجارية الحساسة للتكلفة.

إنشاءات مصانع الجيجا لمصنعي المعدات الأصلية وميثاق التوريد

يستثمر صانعو السيارات مليارات الدولارات في مصانع الجيجا الإقليمية لتقليل مخاطر الخدمات اللوجستية، وتلبية قواعد المحتوى المحلي، والاستحواذ على هوامش المنبع. تضيف المنشآت الجديدة في أمريكا الشمالية مجتمعة أكثر من 500 جيجاواط ساعة بحلول عام 2030، وهي قدرة كافية لعشرة ملايين مركبة متوسطة الحجم سنوياً. تتبع المشاريع المشتركة الأوروبية، مع محطات إسبانية وألمانية وشمالية تتحد لتتجاوز 400 جيجاواط ساعة. تقلل المحلية من وقت النقل، وتخفض التعريفات، وتسمح بتخصيص الخلايا الخاص بالمنصة.

توسع شبكة الشحن السريع

تسرع برامج التمويل العامة الخاصة كثافة الشواحن، مستهدفة التغطية الشاملة على طول الطرق السريعة والممرات الحضرية الكثيفة. تسعى الولايات المتحدة إلى 500,000 شاحن بحلول عام 2030، بينما يربط الاتحاد الأوروبي الأهداف الوطنية بقاعدة المركبات الكهربائية المسجلة[2]"Global EV Outlook 2024," iea.org. لدى الصين بالفعل 2.6 مليون نقطة شحن عامة. مع انكماش أوقات الإقامة إلى 10 دقائق لإضافات نطاق 400 كم، تدمج تصاميم الخلايا لوحات حرارية متقدمة وإلكتروليتات عالية معدل C للحفاظ على عمر الدورة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توريد المعادن وتقلبات الأسعار | -2.3% | عالمي، مع أعلى تأثير في مناطق معتمدة على الصين | طويل المدى (≥ 4 سنوات) |

| استدعاءات الهروب الحراري وتصور الأمان | -1.8% | عالمي، مع حساسية مرتفعة في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| الحواجز التجارية وقواعد المحتوى المحلي | -1.4% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي، انسكاب إلى الدول المتحالفة | متوسط المدى (2-4 سنوات) |

| اقتصاديات إعادة التدوير غير المؤكدة لـ LFP / Na-Ion | -0.9% | عالمي، مع تأثير مبكر في الأسواق ذات متطلبات إعادة التدوير العالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توريد المعادن الحرجة وتقلبات الأسعار

التركز في التكرير المنبع يعرض المصنعين للمخاطر الجيوسياسية. تكرر الصين 80% من مادة كاثود فوسفات الحديد الليثيوم العالمية، بينما تنتج دولة واحدة معظم الكوبالت. من المتوقع أن ينمو الطلب على الليثيوم خمسة أضعاف بحلول عام 2030، ومع ذلك تتأخر موافقات المناجم، مما يفرض تقلبات أسعار تضغط على هوامش صناع الخلايا. تتطلب جهود التنويع عدة سنوات لتتحقق، مما يمدد الاعتماد على الموردين المهيمنين ويقوض رؤية الأسعار.

استدعاءات الهروب الحراري وتصور الأمان

حرائق البطاريات عالية الصدى تثير التدقيق التنظيمي والاستدعاءات باهظة التكلفة. يعزز المصنعون الحزم بفواصل سيراميكية، وجدران حماية الخلية إلى الحزمة، وإدارة حرارية متقدمة، ومع ذلك يتعافى تصور المستهلك ببطء. تتطلب معايير الاحتفاظ الأكثر صرامة أن تحافظ الحزم على 70% من القدرة لمدة ثماني سنوات، مما يرفع تكاليف التحقق ويطيل دورات التطوير.

تحليل القطاعات

حسب نوع البطارية: هيمنة الليثيوم أيون تواجه تحديات ناشئة

استحوذت تقنية الليثيوم أيون على 94.12% من حصة سوق أنظمة البطاريات للمركبات الكهربائية في عام 2024 وتبقى قائد الحجم حتى عام 2030. الابتكار السريع على مستوى الحزمة يدفع الكثافات الكتلية نحو 300 واط ساعة/كجم بينما يقلص التكلفة إلى أقل من 60 دولار أمريكي لكل كيلوواط ساعة. النظام البيئي التصنيعي المترسخ للقطاع يمتد عبر المواد وأشكال الخلايا وتدفقات إعادة التدوير، مما يعزز مزايا النطاق ويخفض حواجز الدخول لمصنعي المعدات الأصلية الجدد للمركبات.

تسجل خلايا الحالة الصلبة أعلى معدل نمو سنوي مركب قدره 39.92%، مدفوعة بفواصل سيراميكية تكبح نمو التغصن وتخفض تراجع القدرة إلى 5% بعد 1,000 دورة. تخزين الطاقة الفائق يمكّن تصاميم حزم مدمجة تحرر مساحة المقصورة وتقلل وزن الرصيف، عوامل رئيسية في نماذج الأداء العالي أو المدى الموسع. الاستعداد التجاري يعتمد على خطوط التلبيد الآلي والتصفيح عالي الضغط التي تقطع تكلفة الإنتاج إلى التكافؤ مع الليثيوم أيون التقليدي بحلول أواخر العقد.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب كيمياء البطارية: قيادة NMC متحدية بمزايا تكلفة LFP

استحوذت كيمياء نيكل منغنيز كوبالت على 61.38% من حجم سوق أنظمة البطاريات للمركبات الكهربائية في عام 2024، مرسخة موقعها في السيارات الشخصية المتميزة والشاحنات الخفيفة التي تتطلب أقصى مدى. التخفيض المستمر لمحتوى الكوبالت والتركيبات الغنية بالمنغنيز تقلل التعرض لارتفاعات الأسعار ومخاوف المصادر الأخلاقية.

يرتفع فوسفات الحديد الليثيوم بحدة على ظهر الأمان القوي، وتوريد المواد الخام الوفير، والتكلفة المنخفضة، مما يجذب القطاعات الاقتصادية والمركبات التجارية الثقيلة. خلايا الصوديوم أيون، التي تنمو بمعدل نمو سنوي مركب قدره 44.16%، تفتح التشغيل في درجات الحرارة الباردة إلى −40 درجة مئوية وتتحمل دورات الشحن السريع المتكررة. محتواها الصفري تقريباً من الليثيوم يحمي من مخاطر الأسعار ويسمح باستخدام الموارد المحلية في مناطق تفتقر لاحتياطيات الليثيوم. الحزم الهجين التي تجمع بين الصوديوم أيون والليثيوم أيون تحسن التكلفة مع الحفاظ على الأداء، مما يخلق جسر معمارية نحو انتقال الصوديوم أيون الكامل بمجرد وصول الكثافة إلى 200 واط ساعة/كجم.

حسب نوع المركبة: المركبات التجارية تقود أسرع نمو

تهيمن السيارات الشخصية على الإيرادات بحصة 72.54% في عام 2024. الإعانات، وتوسع خطوط النماذج، وانخفاض أسعار البطاريات تجعل السيدان والكروس أوفر الكهربائية في متناول المستهلكين في السوق الجماهيرية. كثافة البنية التحتية للشحن في المدن وعلى طول الممرات تزيل قلق المدى، مما يرسخ مسارات التبني.

تسجل المركبات التجارية أسرع معدل نمو سنوي مركب قدره 19.47% حيث يستغل مشغلو الأساطيل دورات الواجب المتوقعة ومزايا التكلفة الإجمالية. الاستخدام اليومي العالي يضخم توفير الوقود، والشحن المخصص للمستودع يسهل تحديات البنية التحتية. الشاحنات الكهربائية للميل الأخير، والجرارات من الفئة 8 مع الشحن الميجاواتي، والتاكسي بتبديل البطارية تجد جذباً في الأسواق حيث المناطق الخالية من الانبعاثات ورسوم الازدحام تعاقب أساطيل الاحتراق الداخلي. الحزم التجارية المصممة لغرض معين تفضل عمر التقويم الطويل والتحمل الحراري القوي على المدى المميز، مما يحفز تنويع الكيمياء إلى LFP والصوديوم أيون.

حسب تقنية الدفع: هيمنة BEV مع انبعاث PHEV

مثلت المركبات الكهربائية بالبطارية 71.46% من سوق أنظمة البطاريات للمركبات الكهربائية في عام 2024 وتحافظ على وضع القيادة مع تزايد إلغاء اللوائح لمحركات الاحتراق الداخلي. منصات BEV المخصصة تحسن معماريات لوح التزلج، مما يخفض مركز الجاذبية ويمكّن تكامل نظام مساعدة السائق المتقدم.

الهجين القابلة للشحن، التي تنمو بمعدل نمو سنوي مركب قدره 14.09%، تعالج فجوات البنية التحتية ومخاوف المدى النفسية في المناطق الضواحي والريفية. جيل جديد من الحزم عالية الطاقة يوفر حتى 400 كم من المدى الكهربائي فقط، مما يقلل الاعتماد على البنزين مع الحفاظ على مرونة المسافة الطويلة. مشغلو الأساطيل في أوروبا يستغلون مزايا الضرائب المرتبطة بحصة الأميال الخالية من الانبعاثات، مما يسرع امتصاص PHEV للشركات. المركبات الكهربائية الهجين بدون قدرة التوصيل تستقر تدريجياً مع انتقال المستهلكين نحو نماذج ممكنة التوصيل تعظم أهلية الحافز.

تحليل الجغرافيا

احتفظت منطقة آسيا والمحيط الهادئ بحصة 64.32% من سوق أنظمة البطاريات للمركبات الكهربائية في عام 2024، مرتكزة على سلسلة توريد متكاملة تمتد من معالجة المعادن عبر تجميع الخلايا إلى تصنيع المركبات. الصين وحدها تدعم نمواً كبيراً حتى عام 2030 حيث يبقى الطلب المحلي قوياً وترتفع الصادرات، خاصة إلى جنوب شرق آسيا وأمريكا اللاتينية. اليابان تتقدم في بحوث الحالة الصلبة بينما كوريا تحول نحو كيمياء عالية المنغنيز لاستعادة القدرة التنافسية. مواءمة الحوافز الحكومية والإنفاق المنسق على البنية التحتية يواصلان تعزيز النظام البيئي الإقليمي.

تسجل أمريكا الشمالية ثاني أكبر سوق، قانون تخفيض التضخم يوجه 369 مليار دولار أمريكي في تمويل الطاقة النظيفة ويضع عتبات معادن حرجة متصاعدة، مما يخلق خط أنابيب قوي من مصانع الجيجا الجديدة ومشاريع التكرير المتوسط. وبالمثل، تتقدم أوروبا بمعدل نمو سنوي مركب قدره 9.40% على ظهر سياسات صفقتها الخضراء والتحالف الأوروبي للبطارية. الاستقلالية الاستراتيجية تدفع إنتاج الكاثود المحلي وتجميع الخلايا الممول بالمشاريع المشتركة العامة الخاصة. ألمانيا تقود شراكات البحث التي تدفع أنودات غنية بالسيليكون، بينما تركز إسبانيا وفرنسا على فوسفات الحديد الليثيوم للسوق الجماهيرية.

تسجل منطقة الشرق الأوسط وأفريقيا أعلى نمو إقليمي بمعدل نمو سنوي مركب قدره 15.74%. المملكة العربية السعودية تستثمر 6 مليارات دولار أمريكي في مجمع بطارية متكامل لتنويع اقتصادها وتأمين تصنيع السيارات النهائي. دولة الإمارات العربية المتحدة تستهدف 25% اختراق مركبات كهربائية بحلول عام 2035، مرسخة إنشاءات ممرات شحن عبر الطرق السريعة بين الإمارات. المشاريع في المرحلة المبكرة في غانا والمغرب ورواندا تستفيد من التمويل الميسر والمساعدة التقنية لوكالة التنمية، مما يضع القارة للكهربة المحلية للمركبات ذات العجلتين والتجارية الخفيفة.

المشهد التنافسي

يستمر التركز العالي للسوق، مع CATL في المقدمة. تنبع ميزة النطاق من التكامل العمودي الذي يغطي شراكات التعدين وتصنيع الخلايا وشبكات تبديل البطاريات. BYD تستفيد من الإنتاج الداخلي للمركبات لتحسين أشكال بطارية الشفرة، بينما الرواد الكوريون يؤكدون على كيمياء عالية النيكل وعمليات الجودة التلقائية للدفاع عن المنافذ المتميزة. المصنعون اليابانيون يركزون على براءات الاختراع الصلبة وخبرة الفاصل السيراميكي، ويصطفون المشاريع المشتركة مع مصنعي المعدات الأصلية العالمية لتسريع التسويق.

التمايز التقني يشكل التموضع الاستراتيجي. الموردون الصينيون يوسعون قدرة فوسفات الحديد الليثيوم لتقويض نقاط الأسعار في قطاعات الدخول، بينما المشاريع الغربية تركز على كاثودات عالية المنغنيز خالية الكوبالت لتلبية عتبات المصادر التنظيمية. الملكية الفكرية حول إلكتروليتات الحالة الصلبة تبقى مركزة بين حفنة من اللاعبين، مما يحد من الأتباع السريعين. بينما نماذج أعمال البطارية كخدمة التي تفصل ملكية الخلايا عن المركبات تجذب استثمار منصة النقل، مما يمهد الطريق لأنظمة بيئية إيرادات متكررة.

الرياح الجيوسياسية العكسية تؤثر الآن على استراتيجية الشراء. قواعد كيان أجنبي محل قلق في الولايات المتحدة تقيد أهلية الحافز للخلايا التي تحتوي مواد صينية. قد تتبع التعريفات الأوروبية للاستيراد وتعديلات الحدود الكربونية. وبالتالي، المشاريع المشتركة، وحصص الأسهم الأقلية، وعقود التوريد طويلة الأمد تنوع المصادر وتحوط مخاطر الامتثال.

قادة صناعة أنظمة البطاريات للمركبات الكهربائية

-

شركة باناسونيك

-

شركة سامسونغ SDI المحدودة

-

شركة كونتمبوراري أمبيريكس تكنولوجي المحدودة (CATL)

-

شركة BYD المحدودة

-

شركة LG Energy Solution المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: أطلقت CATL بطارية Naxtra الصوديوم أيون بكثافة 175 واط ساعة/كجم، واحتفاظ بالطاقة 90% عند −40 درجة مئوية، واستعداد للإنتاج الضخم.

- أبريل 2025: بدأت Murata Manufacturing وQuantumScape التعاون في توسيع الفيلم السيراميكي للفواصل الصلبة.

- مارس 2025: وقع صانع سيارات رائد اتفاقية توريد بطارية عالية الحجم تتجاوز 100 جيجاواط ساعة للإنتاج في الولايات المتحدة من عام 2028.

- فبراير 2025: وسعت فولكس فاجن وCATL تعاونهما في الصين لتقنين معمارية حزمة ليثيوم أيون الجيل التالي.

نطاق تقرير السوق العالمية لأنظمة البطاريات للمركبات الكهربائية

نظام البطارية يعني نظام تخزين طاقة كامل، بما في ذلك خلية البطارية، ووحدة البطارية، ونظام إدارة البطارية، ودائرة توازن الخلية، والمراقبة والاستشعار، ونظام الإدارة الحرارية، ونظام إدارة الأمان، والتكامل الفيزيائي والخوارزميات والكود المصدري المتعلق بها.

سوق أنظمة البطاريات للمركبات الكهربائية مقسم حسب النوع ونوع المركبة والجغرافيا. حسب النوع، السوق مقسم إلى بطاريات ليثيوم أيون، ونيكل-معدن هيدريد، وحمض الرصاص، والمكثفات الفائقة، وأخرى. حسب نوع المركبة، السوق مقسم إلى سيارات شخصية ومركبات تجارية. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

التقرير يقدم حجم السوق والتوقعات لكل القطاعات أعلاه في القيمة (بالدولار الأمريكي).

| ليثيوم أيون |

| نيكل-معدن هيدريد |

| حمض الرصاص |

| المكثفات الفائقة |

| الحالة الصلبة وأخرى |

| NMC |

| NCA |

| LFP |

| LMO |

| الصوديوم أيون والناشئة |

| السيارات الشخصية |

| المركبات التجارية |

| المركبة الكهربائية بالبطارية (BEV) |

| المركبة الكهربائية الهجين القابلة للشحن (PHEV) |

| المركبة الكهربائية الهجين (HEV) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| هولندا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| أستراليا | |

| تايلاند | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع البطارية | ليثيوم أيون | |

| نيكل-معدن هيدريد | ||

| حمض الرصاص | ||

| المكثفات الفائقة | ||

| الحالة الصلبة وأخرى | ||

| حسب كيمياء البطارية | NMC | |

| NCA | ||

| LFP | ||

| LMO | ||

| الصوديوم أيون والناشئة | ||

| حسب نوع المركبة | السيارات الشخصية | |

| المركبات التجارية | ||

| حسب تقنية الدفع | المركبة الكهربائية بالبطارية (BEV) | |

| المركبة الكهربائية الهجين القابلة للشحن (PHEV) | ||

| المركبة الكهربائية الهجين (HEV) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| هولندا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| تايلاند | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

لماذا آسيا والمحيط الهادئ أكبر مساهم إقليمي في سوق أنظمة البطاريات للمركبات الكهربائية؟

سلسلة توريد متكاملة من معالجة المعادن إلى تجميع المركبات، إلى جانب إعانات الشراء القوية ونفقات البنية التحتية، تسمح للمنطقة بالسيطرة على 64.32% من الإيرادات العالمية.

أي كيمياء تكتسب أسرع زخم بعد الليثيوم أيون؟

يظهر الصوديوم أيون أعلى معدل نمو سنوي مركب قدره 44.16% بفضل المواد الخام منخفضة التكلفة وأداء درجة الحرارة الباردة القوي.

كيف ستؤثر بطاريات الحالة الصلبة على نمو السوق بحلول عام 2030؟

خلايا الحالة الصلبة تنمو بمعدل نمو سنوي مركب قدره 39.92%، مما يعزز كثافة الطاقة والأمان؛ من المتوقع أن تحصل على حصة مادية بمجرد اقتراب تكلفة التصنيع من التكافؤ مع حزم الليثيوم أيون.

ما الذي يقيد صناعة أنظمة البطاريات للمركبات الكهربائية رغم الطلب القوي؟

تركز المعادن الحرجة، واستدعاءات الهروب الحراري، والحواجز التجارية المتطورة تؤثر مجتمعة على توقع معدل النمو السنوي المركب.

أي قطاع مركبات يوفر أكثر فرصة نمو جذابة؟

المركبات التجارية تقود بمعدل نمو سنوي مركب قدره 19.47% لأن مشغلي الأساطيل يحققون منافع سريعة للتكلفة الإجمالية للملكية ويمتثلون لتفويضات المناطق الخالية من الانبعاثات.

آخر تحديث للصفحة في: