حجم وحصة سوق السلع الفاخرة في آسيا والمحيط الهادئ

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

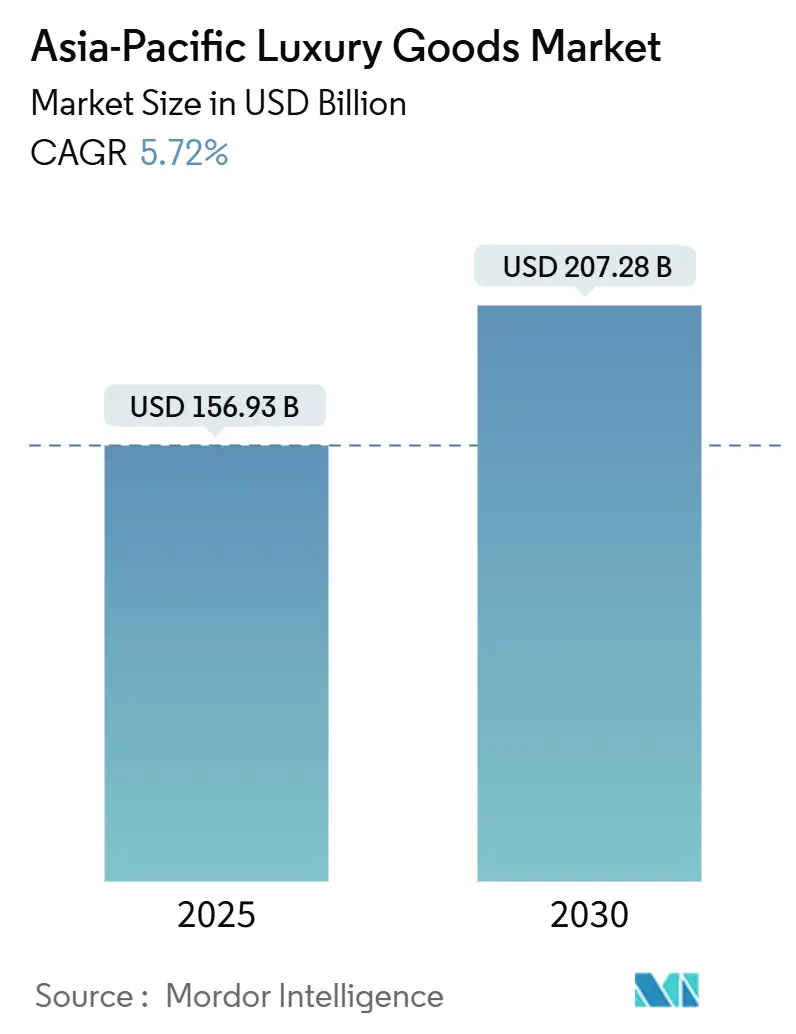

| حجم السوق (2025) | 156.93 مليار دولار أمريكي |

| حجم السوق (2030) | 207.28 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.72% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق السلع الفاخرة في آسيا والمحيط الهادئ من قبل مؤسسة موردور للذكاء

يبلغ حجم سوق السلع الفاخرة في آسيا والمحيط الهادئ 156.93 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 207.28 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.72% خلال الفترة. يعكس النمو المستدام التحولات الديموغرافية العميقة، حيث تضيف الهند وجنوب شرق آسيا مجموعات كبيرة من المتسوقين المرفهين للمرة الأولى، ونمواً تدريجياً في الطلب على منتجات المجوهرات. وفقاً لمجلس الذهب العالمي، بلغ الطلب على الذهب في الهند حوالي 803 أطنان مترية في عام 2024. وهذا يمثل زيادة بنسبة خمسة بالمائة مقارنة بالعام السابق، عندما كان الطلب على الذهب 761 طن متري[1]المصدر: مجلس الذهب العالمي، "حجم الطلب السنوي على الذهب في الهند"، www.gold.org. تحول اليابان إلى مركز تسوق إقليمي بفضل خلفية عملة مواتية، مما يرفع مبيعات السلع الفاخرة في النصف الأول من عام 2024 حيث يستفيد السياح من ضعف الين. يشكل المشترون الأصغر سناً حصة متزايدة من الإنفاق ويقدرون بشكل متزايد الحرفية والمسؤولية البيئية والراحة الرقمية. تستجيب العلامات التجارية بزيادة الاستثمارات متعددة القنوات، والزيادات الانتقائية في الأسعار، والتحكم الأكثر صرامة في المخزون لحماية الحصرية مع التقاط تقلبات الطلب عبر المناطق الجغرافية.

النقاط الرئيسية للتقرير

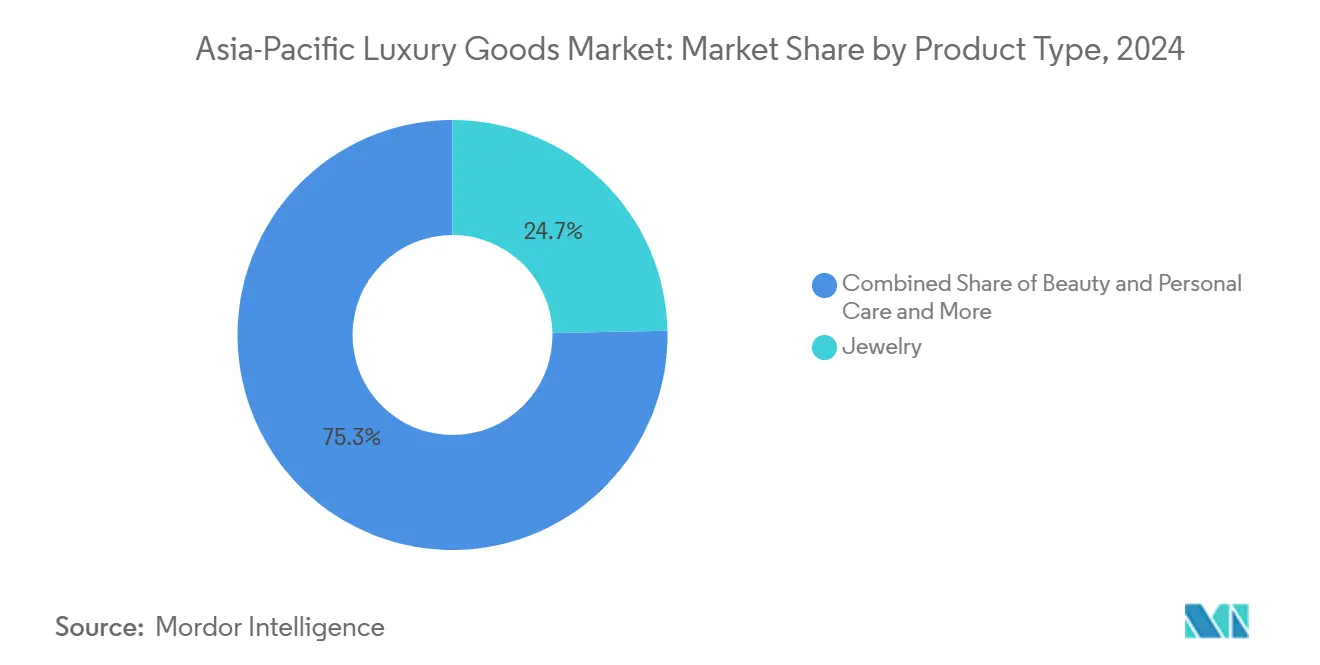

حسب فئة المنتج، تصدرت المجوهرات بنسبة 24.69% من حصة سوق السلع الفاخرة في آسيا والمحيط الهادئ في عام 2024، بينما من المتوقع أن تسجل منتجات التجميل والعناية الشخصية أسرع معدل نمو سنوي مركب بنسبة 6.81% حتى عام 2030.

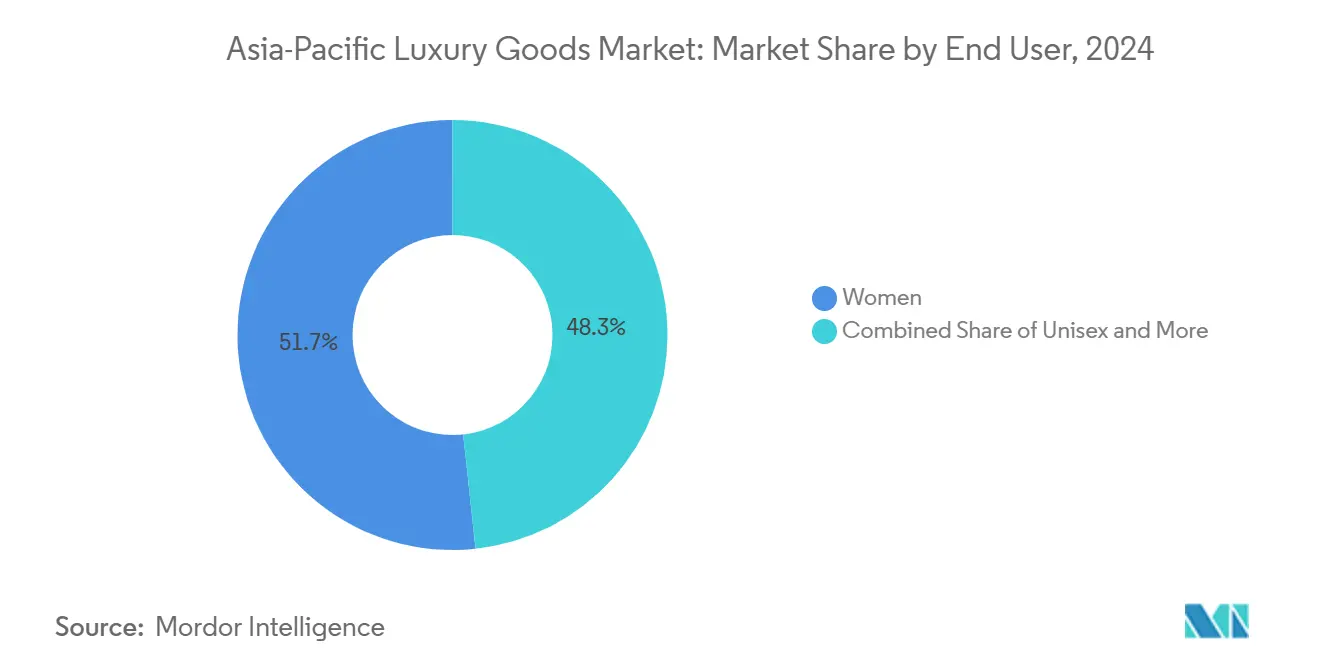

حسب المستخدم النهائي، شكلت النساء 51.70% من الإنفاق في عام 2024؛ يظهر القطاع متعدد الأجناس أعلى توقعات لمعدل نمو سنوي مركب بنسبة 6.32% حتى عام 2030.

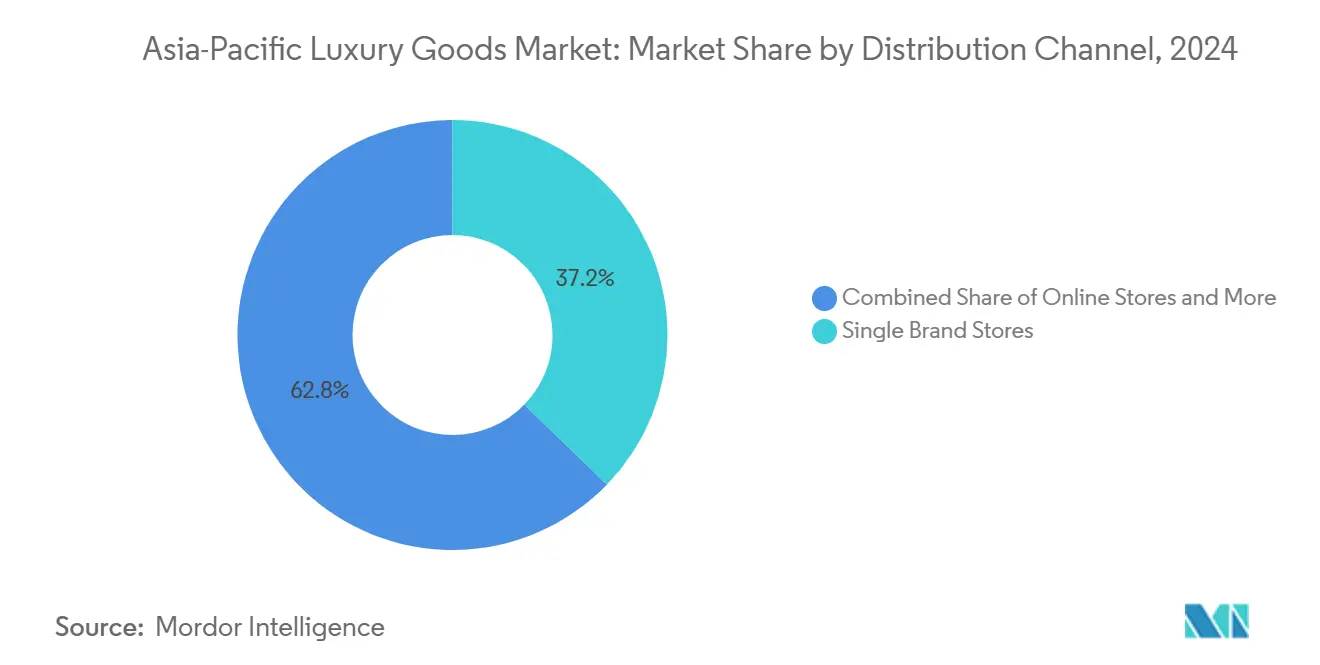

حسب قناة التوزيع، سيطرت متاجر العلامة التجارية الواحدة على 37.24% من الإيرادات في عام 2024، لكن من المتوقع أن تحقق المتاجر الإلكترونية أقوى معدل نمو سنوي مركب بنسبة 9.51% حتى عام 2030.

حسب الموقع الجغرافي، احتفظت الصين بحصة 41.21% في عام 2024، بينما من المقرر أن تتوسع الهند بمعدل نمو سنوي مركب قدره 6.19% وتبرز كأسرع الأسواق نمواً حتى عام 2030.

اتجاهات ورؤى سوق السلع الفاخرة في آسيا والمحيط الهادئ

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع الوعي بالعلامة التجارية والتحول نحو المنتجات المتميزة | +1.2% | عالمي، مع أقوى تأثير في الصين والهند وجنوب شرق آسيا | المدى المتوسط (2-4 سنوات) |

| الاستدامة والتفضيلات الأخلاقية | +0.8% | عالمي، قوي بشكل خاص في اليابان وأستراليا وسنغافورة | المدى الطويل (≥ 4 سنوات) |

| الابتكار في المنتجات والتخصيص | +0.9% | عالمي، مع التركيز على اليابان وكوريا الجنوبية والصين | المدى القصير (≤ 2 سنتان) |

| التكامل التكنولوجي في البيع بالتجزئة | +1.1% | عالمي، بقيادة الصين وكوريا الجنوبية واليابان | المدى القصير (≤ 2 سنتان) |

| السياحة والتسوق المعفى من الرسوم | +0.7% | اليابان، تايلاند، سنغافورة، وهونغ كونغ | المدى المتوسط (2-4 سنوات) |

| نمو المستهلكين الطموحين والفئات العمرية الأصغر | +1.0% | الهند، جنوب شرق آسيا، والصين (المدن من الدرجة الأدنى) | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الوعي بالعلامة التجارية والتحول نحو المنتجات المتميزة

تعكس موجة التحول نحو المنتجات المتميزة في آسيا والمحيط الهادئ تطوراً متطوراً يتجاوز الإشارة التقليدية للمكانة الاجتماعية نحو الاستهلاك القائم على الجودة. يفضل المستهلكون الصينيون بشكل متزايد المنتجات عالية الجودة دون شعارات بارزة، مما يشير إلى نضج من الاستهلاك الفاخر الظاهر إلى الواعي. هذا التحول السلوكي يخلق فرصاً للعلامات التجارية التراثية التي تؤكد على الحرفية بدلاً من رؤية العلامة التجارية، بينما يتحدى الداخلين الجدد الذين يعتمدون على استراتيجيات تتمحور حول الشعار. تضخم السياسة الحكومية وتدفقات السياحة ذلك التحول نحو المنتجات المتميزة: طرحت وزارات الصين المركزية والتجارة تدابير دعم الاستهلاك وتحسينات معفاة من الرسوم ("موسم الاستهلاك الدولي" وتغييرات سياسة الإعفاء من الرسوم في وسط المدينة) التي عززت الإنفاق التقديري وجذب السلع الفاخرة المعفاة من الرسوم في 2024-25، بينما رفع انتعاش السياحة الوافدة السريع في اليابان في عام 2024 مادياً إنفاق السياح على السلع الفاخرة-كلا التأثيرين يفضلان مبيعات السلع المتميزة/الفاخرة المتركزة في وجهات التسوق الأساسية. على سبيل المثال، وفقاً لمنظمة اليابان الوطنية للسياحة، في عام 2024، بلغ عدد الزوار الوافدين المسافرين إلى اليابان حوالي 36.87 مليون، محققاً رقماً قياسياً جديداً[2]المصدر: منظمة اليابان الوطنية للسياحة، "عدد الزوار الأجانب إلى اليابان (ديسمبر 2024 والتقديرات السنوية)، www.jnto.go.jp.

الاستدامة والتفضيلات الأخلاقية

مدفوعة بارتفاع الوعي البيئي، تشهد أنماط الاستهلاك الفاخر تحولاً جذرياً. الأطر التنظيمية، خاصة توجيه الاتحاد الأوروبي للعناية الواجبة في الاستدامة المؤسسية وولايات إعداد التقارير البيئية والاجتماعية والحوكمة الناشئة في آسيا والمحيط الهادئ، تدفع العلامات التجارية الفاخرة لإعطاء الأولوية للشفافية في سلاسل التوريد والعمل بنشاط على تقليل بصماتها البيئية. في آسيا، تفرض سنغافورة الإفصاحات المتعلقة بالمناخ على شركاتها المدرجة، بينما عززت اليابان متطلبات إعداد التقارير البيئية والاجتماعية والحوكمة. هذه اللوائح ليست مجرد عقبات بيروقراطية؛ إنها تعيد تشكيل استراتيجيات العلامات التجارية الفاخرة ذاتها. مع إظهار المستهلكين استعداداً متزايداً لدفع علاوة على المنتجات المستدامة، تبدأ العلامات التجارية التي تدافع عن الاستدامة في تجاوز نظيراتها الفاخرة التقليدية في الحصة السوقية. هذا الاتجاه واضح بشكل خاص بين المستهلكين الأصغر سناً، الذين لا يسعون فقط إلى الرفاهية بل يدافعون أيضاً عن المسؤولية البيئية. العلامات التجارية التي تدمج الاستدامة بصدق في قيمها الأساسية تحصد مزايا تنافسية كبيرة.

الابتكار في المنتجات والتخصيص

في سوق السلع الفاخرة في آسيا والمحيط الهادئ، تستخدم العلامات التجارية الابتكار في المنتجات والتخصيص لتعزيز النمو وتقوية المرونة. من خلال الاستفادة من الطلب المتزايد على الفردية، لا تقود هذه العلامات التجارية مبيعات بهامش أعلى فحسب، بل تزرع أيضاً ولاء أعمق للعملاء. من خلال الابتكارات التقنية-مثل الآليات الجديدة والمواد والإصدارات المحدودة-إلى جانب الأدوات الرقمية وخدمات التفصيل في المتجر، تحول العلامات التجارية التجارب لمرة واحدة إلى تدفقات إيرادات ثابتة ومشتريات متكررة. علاوة على ذلك، من خلال تقديم منتجات محدودة الإنتاج مصممة محلياً، تدافع بمهارة عن نقاط أسعارها حتى في الظروف الاقتصادية الكلية الأكثر ليونة. تضخم هذه الاستراتيجية الفوائد التجارية لإطلاق المنتجات المحلية وخدمات التخصيص، خاصة حيث يختار المتسوقون بشكل متزايد العناصر المتميزة والمخصصة إما في المنزل أو في مراكز البيع بالتجزئة للسفر، بدلاً من الخارج. لتوضيح هذا الاتجاه، من المقرر أن توسع لويس فويتون خدمة التخصيص "Mon Monogram" في أبريل 2025، موسعة خيارات التخصيص عبر المزيد من الرموز والألوان، مما يسمح للعملاء بالمشاركة في إنشاء قطع ذات معنى فريد. وبالمثل، تؤكد إطلاق أوميغا في يونيو 2025 لساعة Aqua Terra 30mm، التي تضم عيارات وأحجام جديدة، على استراتيجية العلامة التجارية في هندسة المنتجات للفئات السكانية المحددة-مثل المشترين الأصغر سناً وفئات النساء-مع التأكيد أيضاً على التخصيص لإحياء الرغبة.

السياحة والتسوق المعفى من الرسوم

مع انتعاش السفر الدولي بعد كوفيد، وجه السياح المرفهون بشكل متزايد إنفاقهم التقديري إلى قنوات الوصول ووسط المدينة المعفاة من الرسوم في آسيا والمحيط الهادئ. لعبت هذه القنوات، المعروفة بالمشتريات عالية الهامش والشراء الاندفاعي، دوراً محورياً في مساعدة العلامات التجارية على استرداد مبيعات الخط الأول، حتى وسط انخفاض في الاستهلاك المحلي. تم تعزيز هذا الاتجاه بتحولات السياسة الحكومية. على سبيل المثال، كان توسع الصين في عام 2024 لمناطق وسط المدينة المعفاة من الرسوم وتوسيع المتسوقين المؤهلين (المقرر تطبيقه في أكتوبر 2024) خطوات استراتيجية لتوجيه المزيد من الإنفاق إلى منافذ البيع المعفاة من الرسوم المحلية. لم يؤد هذا إلى تضخيم مبيعات السلع الفاخرة داخل البلاد فحسب، بل دفع أيضاً العلامات التجارية لإعطاء الأولوية لمجموعات البيع بالتجزئة للسفر. في الوقت نفسه، أدى انتعاش السياحة في اليابان، المميز بوصولات قياسية في عام 2024 والإصلاحات القادمة للتسوق المعفى من الضرائب في عام 2025، إلى زيادة في مشتريات البيع بالتجزئة للسفر. برر هذا الزخم قرارات العلامات التجارية بطرح إطلاقات أكبر حصرية للسفر والاستثمار في تجارب داخل المتجر.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| المنتجات المقلدة وإضعاف العلامة التجارية | -0.6% | عالمي، شديد بشكل خاص في الصين وجنوب شرق آسيا | المدى المتوسط (2-4 سنوات) |

| المنافسة الشديدة | -0.4% | عالمي، الأكثر وضوحاً في الأسواق الناضجة مثل اليابان وهونغ كونغ | المدى القصير (≤ 2 سنتان) |

| تكاليف وممارسات الاستدامة | -0.3% | عالمي، مع تأثير أعلى في الأسواق المنظمة مثل سنغافورة وأستراليا | المدى الطويل (≥ 4 سنوات) |

| التحديات التنظيمية والامتثال | -0.5% | يختلف حسب الولاية القضائية، الأقوى في الصين والهند وإندونيسيا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المنتجات المقلدة وإضعاف العلامة التجارية

رغم آليات الإنفاذ المعززة والحلول التقنية، تواجه العلامات التجارية الفاخرة في آسيا والمحيط الهادئ انتهاكات مستمرة للملكية الفكرية. تتجه العلامات التجارية بشكل متزايد إلى أنظمة المصادقة باستخدام البلوك تشين والتحقق الرقمي كجزء من استثماراتها لمكافحة التقليد. ومع ذلك، تتكيف هذه العمليات المتطورة للتقليد بسرعة، وغالباً ما تتحايل على هذه التدابير الوقائية. إن صعود الأسواق الإلكترونية يعقد حماية العلامة التجارية أكثر، مما يتطلب مراقبة وإنفاذ مستمرين. لا يؤدي هذا إلى تصعيد التكاليف التشغيلية فحسب، بل يحول أيضاً الموارد من مساعي النمو. علاوة على ذلك، يضيف الإنفاذ غير المتوازن للملكية الفكرية عبر المناطق طبقات من تحديات الامتثال، مما يدفع العلامات التجارية لتخصيص استراتيجيات الحماية لكل ولاية قضائية. مع تفوق تطور التقليد على المصادقة التقليدية، يصبح تعليم المستهلكين أمراً بالغ الأهمية. تقود هذه الحاجة الملحة العلامات التجارية لتعزيز الاستثمارات في مبادرات توعية العملاء وتقنيات التحقق المتقدمة.

المنافسة الشديدة

مع وصول قطاعات السلع الفاخرة الراسخة إلى حالة التشبع، تتجه العلامات التجارية نحو الابتكار وتحسين تجارب العملاء للتميز، متحولة عن استراتيجيات التموضع التقليدية. في كوريا الجنوبية والهند، يظهر استقطاب واضح في سوق السلع الفاخرة: العلامات التجارية النخبوية مثل هيرمس ولويس فويتون وشانيل تحتفل بمبيعات قياسية، بينما تواجه نظيراتها متوسطة المدى انخفاضات كبيرة. يؤكد هذا الاتجاه على تحول في تفضيلات المستهلكين، متجهة نحو إما الطبقات الفاخرة الفائقة أو الأكثر إتاحة. أبرزت وزارة الشؤون المؤسسية في الهند أنه في السنة المالية 2023، حقق عملاق السلع الفاخرة لويس فويتون أكثر من 7 مليارات روبية هندية في الإيرادات، محققاً زيادة ملحوظة بنسبة 33% عن العام السابق. في الوقت نفسه، يعمل الاضطراب الرقمي على توحيد ساحة اللعب، مما يسمح للوافدين الجدد بتحدي العلامات التجارية الراسخة مباشرة عبر استراتيجيات البيع المباشر للمستهلك والتسويق الذكي عبر وسائل التواصل الاجتماعي، مما يفكك فعلياً حواجز دخول السوق التقليدية. بينما حروب الأسعار نادرة في عالم السلع الفاخرة، تجد العلامات التجارية نفسها مجبرة بشكل متزايد على إظهار قيمتها من خلال خدمات فائقة وتجارب فريدة ومنتجات مبتكرة. بشكل ملحوظ، المشهد التنافسي ليس موحداً؛ يشهد قطاع الجمال والعناية الشخصية منافسة أكثر قوة مقارنة بسوق السلع الفاخرة التقليدية.

تحليل القطاعات

حسب نوع المنتج: هيمنة المجوهرات وسط تسارع الجمال

في عام 2024، تحتل المجوهرات أكبر حصة سوقية بنسبة 24.69%، مما يؤكد الروابط الثقافية العميقة لآسيا والمحيط الهادئ بالمعادن الثمينة والأحجار الكريمة، كرموز للمكانة ووسائل للحفاظ على الثروة. في الوقت نفسه، يشهد قطاع الجمال والعناية الشخصية صعوداً سريعاً، مفتخراً بمعدل نمو سنوي مركب قدره 6.81% متوقع حتى عام 2030. هذا الارتفاع مدفوع بالاتجاه نحو التحول للمنتجات المتميزة وتطور المستهلك المتزايد في العناية بالبشرة ومستحضرات التجميل. بشكل ملحوظ، يحتل سوق الجمال في آسيا والمحيط الهادئ شريحة كبيرة من الكعكة العالمية، مع استعداد المبيعات الرقمية لإحراز تقدم كبير في الصين بحلول عام 2027.

بينما تواجه الملابس والألبسة تحولاً في تركيز المستهلكين نحو الرفاهية التجريبية، تستمتع الأحذية بموجة اتجاهات الرياضة الأنيقة وثقافة الأحذية الرياضية المتميزة المتنامية بين الجماهير الأصغر سناً. تشهد النظارات نمواً مستمراً، مدعومة بمزيج من التصاميم المعاصرة والطلب المتزايد على النظارات الطبية الفاخرة. تزدهر السلع الجلدية، خاصة في أسواق مثل كوريا الجنوبية، حيث ترتفع مبيعات حقائب اليد الفاخرة، موازية لتلك الخاصة بالمجوهرات والساعات. تلاحظ المتاجر الكبرى في المنطقة أيضاً زيادات في مبيعات الإكسسوارات الفاخرة. يشير هذا المشهد المتطور إلى تحول أوسع: انتقال نحو الرفاهية الوظيفية وحلول الجمال المخصصة، حيث تتكيف علامات المكانة التقليدية مع القيم وأنماط الحياة المتغيرة للمستهلكين عبر منطقة آسيا والمحيط الهادئ المتنوعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: النساء في المقدمة بينما يتسارع القطاع متعدد الأجناس

في عام 2024، تشكل النساء 51.70% من طلب السلع الفاخرة في آسيا والمحيط الهادئ، محافظة على هيمنتها في فئات مثل المجوهرات والجمال والإكسسوارات العصرية. ومع ذلك، تنمو الفئات متعددة الأجناس بأسرع معدل، بمعدل نمو سنوي مركب قدره 6.32% حتى عام 2030، مدفوعة بالمستهلكين الأصغر سناً وتغيير المعايير الجنسانية. تؤكد بيانات كوريا الجنوبية هذا الاتجاه، حيث يفضل الجيل زد الموضة والإكسسوارات المحايدة جنسانياً، مع إعطاء الأولوية للتعبير الشخصي على الرفاهية التقليدية المقسمة حسب الجنس.

يرتفع استهلاك الرجال للسلع الفاخرة بشكل مطرد في الساعات والسلع الجلدية ومنتجات التجميل، مما يعكس الاهتمام المتزايد بالعناية الذاتية. وجد استطلاع أكاديمية Hot Pepper Beauty لعام 2025 أن 54.2% من الرجال اليابانيين في العشرينات زاروا صالونات التجميل في العام الماضي[3]المصدر: أكاديمية Hot Pepper Beauty، "إحصاء الجمال صالونات التجميل النصف الأول من 2025"، hba.beauty.hotpepper.jp. تظهر اليابان أيضاً زيادة في مشاركة الرجال في الموضة والإكسسوارات الفاخرة، مدعومة بالتحولات الثقافية نحو التعبير الفردي. يتعزز نمو القطاع متعدد الأجناس بالعلامات التجارية التي تركز على التصميم والتسويق الشامل، مما يجذب المستهلكين الذين يقدرون التنوع والأصالة. تدفع هذه التحولات العلامات التجارية الفاخرة لتكييف الاستراتيجيات لتلبية تفضيلات المستهلكين المتطورة عبر آسيا والمحيط الهادئ.

حسب قناة التوزيع: متاجر العلامة التجارية الواحدة تسيطر بينما تتزايد المبيعات عبر الإنترنت

في عام 2024، تحصل متاجر العلامة التجارية الواحدة على حصة توزيع بنسبة 37.24%، مما يرسخ مكانتها كالخيار الأول للبيع بالتجزئة الفاخر عبر آسيا والمحيط الهادئ. تؤكد هذه القبضة القوية على التزام العلامات التجارية الفاخرة بتجارب العلامة التجارية المنسقة والخدمة من الدرجة الأولى، خاصة في المناطق حيث تؤثر الروابط الشخصية وتميز الخدمة على اختيارات الشراء. في الوقت نفسه، تتقدم المتاجر الإلكترونية بمعدل نمو سنوي مركب قوي قدره 9.51% متوقع حتى عام 2030، مدفوعة بالتحول الرقمي وتطور عادات المستهلكين. شاهد على هذا التحول هو التحالف المعمق لـ LVMH مع علي بابا في مايو 2024، مما يظهر مزيج من الاستراتيجيات عبر الإنترنت وخارجها لرفع التسوق الفاخر. متاجر العلامات التجارية المتعددة، المحصورة بين صعود منافذ العلامة التجارية الواحدة والازدهار الإلكتروني، تتجه الآن نحو التحديدات الفريدة وتجارب التسوق المتميزة للتميز.

قنوات التوزيع الأخرى، مثل البيع المعفى من الرسوم وبيع بالتجزئة في المطار، تحصد مكافآت انتعاش السياحة، مع رؤية عام 2024 ارتفاعاً ملحوظاً في إيرادات التسوق المعفى من الضرائب. تبرز اليابان، مفتخرة بمعدلات انتعاش تفوق أرقام ما قبل الجائحة. نظراً للتباينات الإقليمية في تفضيلات القنوات، هناك حاجة ملحة لاستراتيجيات توزيع مخصصة. على سبيل المثال، بينما تقود الصين العالم في انتشار التسوق عبر الإنترنت، لا تزال اليابان تظهر ميلاً قوياً نحو البيع بالتجزئة التقليدي.

التحليل الجغرافي

احتفظت الصين بحصة 41.21% في عام 2024، إلا أن نمو السلع الفاخرة فيها تباطأ إلى 6% وسط عدم اليقين الكلي والاستهلاك الأكثر تمييزاً. رغم ذلك، تثبت حصص الإعفاء من الرسوم المحلية المجددة وافتتاحات المتاجر في البر الرئيسي القيادة طويلة الأمد. يمكن لحجم سوق السلع الفاخرة في آسيا والمحيط الهادئ المرتبط بالصين أن يتجاوز 148 مليار دولار أمريكي بحلول عام 2030 إذا استمر التمدن وخلق الثروة. يميل المتسوقون نحو التصاميم المتواضعة ويستثمرون أكثر في العافية وجماليات المنزل، مما يشير إلى نضج السوق.

يوضح ارتفاع مبيعات اليابان في النصف الأول من عام 2024 التدفقات السياحية المدفوعة بالعملة. وصلت معدلات الانتعاش للتسوق الفاخر المعفى من الضرائب إلى معدلات نمو، مما يؤكد جذب الين كمحفز للإنفاق. توسع العلامات التجارية بصماتها في جينزا وأوساكا، متوقعة ارتفاعات الزوار لمعرض 2025. تعيد هونغ كونغ تموضع نفسها كوجهة ثقافية لاستعادة المسافرين من البر الرئيسي، بينما تطرح كازينوهات ماكاو الفاخرة أجنحة بيع بالتجزئة VIP شخصية.

تلمع الهند كأسرع الأسواق نمواً في المنطقة بمعدل نمو سنوي مركب قدره 6.19% حتى عام 2030. يخصص مطورو المراكز التجارية المحلية مساحات رئيسية للداخلين للمرة الأولى مثل كارتيه وبرادا، مستهدفين طبقة مرفهة من المتوقع أن تتضاعف بحلول عام 2030. تساهم جنوب شرق آسيا بمكاسب مطردة؛ تستفيد تايلاند من السياحة الطبية، بينما ترفع زيادة الضرائب في إندونيسيا الزخم قريب الأمد لكنها ترفع إيرادات الحكومة لترقيات البنية التحتية التي تعزز في النهاية أنظمة البيع بالتجزئة.

المشهد التنافسي

في سوق السلع الفاخرة في آسيا والمحيط الهادئ، يتضح تركز معتدل. بينما تسيطر LVMH وكيرينغ وريشمونت وهيرمس على مجموعة إيرادات كبيرة، تقع حصتها المجمعة دون علامة 70% المرتبطة عادة باحتكار القلة، مما يشير إلى مجال للمتحدين للظهور. بشكل ملحوظ، تمكنت هيرمس من مخالفة الاتجاه، محققة نمواً بنسبة 13% في الربع الثاني من عام 2024، حتى بينما تصارع النظراء مع ظروف السوق الأكثر ليونة. في الوقت نفسه، يؤكد الاندماج بقيمة 2.7 مليار دولار أمريكي الذي ولد Saks Global على اتجاه التوحيد، مدفوعاً بالسعي لتعزيز القوة التفاوضية والحضور متعدد القنوات الأوسع.

برزت التكنولوجيا كالحدود الجديدة في هذا المجال. تستغل الشراكة المعززة لـ LVMH مع علي بابا التحليلات في الوقت الفعلي، وتضبط التواصل مع العملاء وتحسن جداول إطلاق المنتجات. وبالمثل، تقود ريشمونت تقنية البلوك تشين لضمان مصدر ماسات كارتيه. من ناحية أخرى، تسرع كيرينغ في مبادرات الاقتصاد الدائري عبر منصة إعادة البيع، Vestiaire Collective. يستفيد اللاعبون الإقليميون مثل Chow Tai Fook وشركة تيتان من رؤاهم المحلية وصنع القرار المرن لنحت حصة أكبر في قطاعات المجوهرات والساعات. بينما تبقى فرص الدخول في السوق الهندي المزدهر وممرات الرفاهية الصاعدة في فيتنام، يتوقف النجاح على نهج محلي-موازنة التسعير، وتنسيق مجموعات خاصة بالمهرجانات، واختيار سفراء العلامة التجارية ذوي الصدى الثقافي.

تتسارع وتيرة شعبية العلامة التجارية؛ يمكن لمنصات مثل وسائل التواصل الاجتماعي أن ترفع بسرعة علامات تجارية متخصصة، مثل Polène، إلى دائرة الضوء. استجابة لذلك، تؤسس التكتلات الكبرى أقسام استثمار مغامر كحاجز ضد عدم قابلية التنبؤ بالاتجاهات. كما تكثفت المنافسة على المواهب: يتم الآن تقديم عقود متعددة السنوات للمديرين الإبداعيين مرتبطة بمقاييس المشاركة الرقمية، مما يمثل تحولاً عن تقييمات الأداء التقليدية القائمة على المبيعات.

قادة صناعة السلع الفاخرة في آسيا والمحيط الهادئ

-

شانيل الشركة المساهمة

-

هيرمس إنترناشيونال الشركة المساهمة

-

كيرينغ الشركة المساهمة

-

شركة رولكس المساهمة

-

LVMH Moet Hennessy Louis Vuitton SE

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: أطلقت برايتلينغ مجموعة Superocean Heritage وقدمت أحجام علب متعددة (36 ملم، 40 ملم، 42 ملم، و44 ملم)، مع أن متغير 40 ملم أصبح الأنحف بسمك 11.73 ملم فقط، مما يجعله أكثر قابلية للارتداء لجمهور أوسع. مدعومة بعيار B31 الأوتوماتيكي الداخلي مع احتياطي طاقة 70 ساعة، احتفظت المجموعة بالحافة السيراميكية المميزة للمجموعة والقرص المستوحى من الطراز القديم، لكنها الآن تتميز بخطوط أذن مصقولة ومقاومة محسنة للماء.

- يونيو 2025: أطلقت أوميغا مجموعة Aqua Terra المركزة على النساء في كيوتو، مما يشير إلى استثمار أوميغا في الساعات الميكانيكية الأصغر والأكثر تطوراً دون التنازل عن الإتقان التقني. تضمنت النماذج الـ12 عيارات Co-Axial Master Chronometer مصغرة، وعلب أو لمسات من ذهب Moonshine، وأقراص باستيل مطلية، وعلامات ساعات ماسية.

- فبراير 2025: كشفت بيانشت عن ساعة B 1.618 UltraFino، التي يبلغ سمكها 8.9 ملم فقط. تم إطلاق الساعة بعلبة تيتانيوم على شكل برميل تضم حركة توربيون طائرة أوتوماتيكية مصممة حول النسبة الذهبية (1.618). وفقاً للشركة، يتبع الدوار نمط حلزوني فيبوناتشي، بينما تُنحت الجسور في أقواس دائرية متحدة المركز، مما يخلق انسجاماً هندسياً مرئياً من خلال الظهر الياقوتي.

- نوفمبر 2024: للاحتفال بحضورها في آسيا والمحيط الهادئ، أصدرت Grand Seiko إصداراً محدوداً لآسيا والمحيط الهادئ SBGJ285. يعيد النموذج تفسير جمالية علبة 44GS بقرص مستوحى من "الوستارية" ويُعلن صراحة كحصري لآسيا والمحيط الهادئ، مثال كلاسيكي على الإصدارات المحدودة المستهدفة إقليمياً التي تستفيد من الرمزية المحلية وجاذبية الجامعين.

نطاق تقرير سوق السلع الفاخرة في آسيا والمحيط الهادئ

المنتج الفاخر هو منتج باهظ الثمن يعمل فقط كرمز للمكانة. يشتريه عموماً الأشخاص ذوو الدخل المرتفع لإظهار ثرائهم واكتساب الهيبة الاجتماعية. يتم تقسيم سوق السلع الفاخرة في آسيا والمحيط الهادئ حسب النوع وقناة التوزيع والموقع الجغرافي. بناءً على النوع، يتم تقسيم السوق إلى الملابس والألبسة، والأحذية، والحقائب، والمجوهرات، والساعات، وأنواع أخرى. بناءً على قنوات التوزيع، يتم تقسيم السوق إلى متاجر العلامة التجارية الواحدة، ومتاجر العلامات التجارية المتعددة، والمتاجر الإلكترونية، وقنوات التوزيع الأخرى. بناءً على الموقع الجغرافي، يتم تقسيم السوق إلى الصين واليابان والهند وأستراليا وكوريا الجنوبية وباقي آسيا والمحيط الهادئ. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس القيمة (بمليون دولار أمريكي).

| الملابس والألبسة |

| الأحذية |

| النظارات |

| السلع الجلدية |

| المجوهرات |

| الساعات |

| الجمال والعناية الشخصية |

| الرجال |

| النساء |

| متعدد الأجناس |

| متاجر العلامة التجارية الواحدة |

| متاجر العلامات التجارية المتعددة |

| المتاجر الإلكترونية |

| قنوات التوزيع الأخرى |

| الصين |

| اليابان |

| الهند |

| تايلاند |

| سنغافورة |

| إندونيسيا |

| كوريا الجنوبية |

| أستراليا |

| باقي آسيا والمحيط الهادئ |

| حسب نوع المنتج | الملابس والألبسة |

| الأحذية | |

| النظارات | |

| السلع الجلدية | |

| المجوهرات | |

| الساعات | |

| الجمال والعناية الشخصية | |

| حسب المستخدم النهائي | الرجال |

| النساء | |

| متعدد الأجناس | |

| حسب قناة التوزيع | متاجر العلامة التجارية الواحدة |

| متاجر العلامات التجارية المتعددة | |

| المتاجر الإلكترونية | |

| قنوات التوزيع الأخرى | |

| حسب الموقع الجغرافي | الصين |

| اليابان | |

| الهند | |

| تايلاند | |

| سنغافورة | |

| إندونيسيا | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق السلع الفاخرة في آسيا والمحيط الهادئ؟

تبلغ قيمة سوق السلع الفاخرة في آسيا والمحيط الهادئ 156.93 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو القطاع الفاخر في الهند؟

الهند في طريقها لتحقيق معدل نمو سنوي مركب قدره 6.19% حتى عام 2030-الأسرع بين النظراء الإقليميين.

أي فئة منتج تتوسع بأسرع معدل؟

الجمال والعناية الشخصية في المقدمة بمعدل نمو سنوي مركب متوقع قدره 6.81% حتى عام 2030.

لماذا تتفوق مبيعات اليابان الفاخرة؟

الين الضعيف يجذب السياح، مما يرفع التسوق المعفى من الضرائب إلى 232% من مستويات 2019.

ما مدى كبر تجارة التجزئة الفاخرة عبر الإنترنت؟

من المتوقع أن تحقق القنوات الإلكترونية معدل نمو سنوي مركب قدره 9.51%، مقتربة من التكافؤ مع المتاجر الكبرى بحلول عام 2030.

ما هو التحدي الرئيسي الذي تواجهه العلامات التجارية الفاخرة في آسيا والمحيط الهادئ؟

يبقى نشاط التقليد القلق الأول، مطروحاً ما يقدر بـ 0.6% من معدل النمو السنوي المركب المتوقع بسبب إضعاف العلامة التجارية.

آخر تحديث للصفحة في: