حجم وحصة سوق الركائز المتقدمة للدوائر المتكاملة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 10.66 مليار دولار أمريكي |

| حجم السوق (2030) | 14.98 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.05% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الركائز المتقدمة للدوائر المتكاملة من قبل Mordor Intelligence

بلغ حجم سوق الركائز المتقدمة للدوائر المتكاملة 10.66 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 14.98 مليار دولار أمريكي بحلول عام 2030، مما يحقق معدل نمو سنوي مركب قدره 7.05%. تحول الطلب بشكل حاسم من الحوسبة التقليدية نحو أعبء العمل المحورة حول الذكاء الاصطناعي التي تتطلب أعداد طبقات أعلى، وعروض خطوط أدق، وتحكم أكثر إحكامًا في الانحناء. استفد موردو الركائز الآسيويون والمحيط الهادئ من هذا التحول لأنهم كانوا يملكون بالفعل سعة ABF عالية الحجم وعلاقات وثيقة مع خطوط تغليف المسابك. عجّل موردو الخدمات السحابية الرئيسيون اتفاقيات الشراء طويلة المدى في عام 2025 لضمان إمدادات CoWoS وFC-BGA المضمونة، مما أدى إلى ميل القوة السعرية أكثر نحو منتجي الركائز. وفي الوقت نفسه، نضج ابتكار النواة الزجاجية، مما خلق بديلاً استراتيجيًا لـ ABF للحزم عالية الكثافة المجدولة للإطلاق التجاري في النصف الأخير من العقد.

النقاط الرئيسية للتقرير

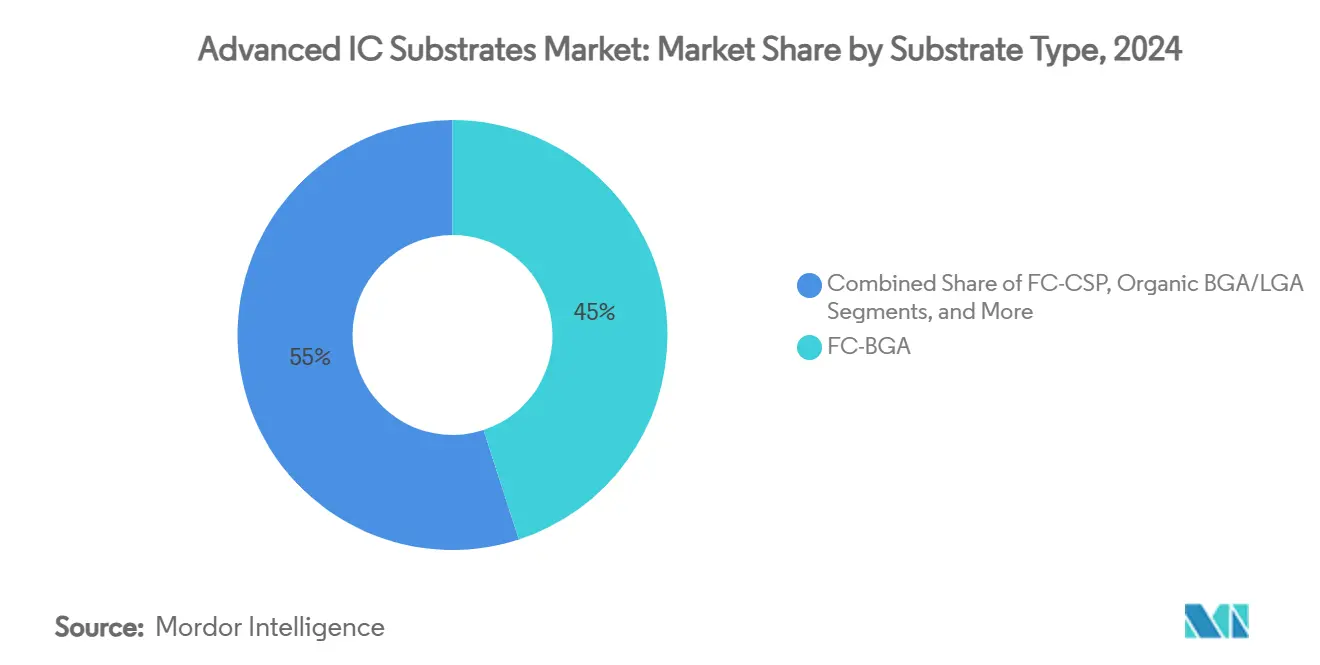

حسب نوع الركيزة، تصدرت FC-BGA بنسبة 45% من حصة سوق الركائز المتقدمة للدوائر المتكاملة في عام 2024، بينما حققت الـ CSP الصلبة-المرنة أسرع معدل نمو سنوي مركب بنسبة 8.1% حتى عام 2030.

حسب المواد الأساسية، استحوذت ABF على حصة 61% من حجم سوق الركائز المتقدمة للدوائر المتكاملة في عام 2024؛ ومن المتوقع أن تتوسع الركائز الزجاجية بمعدل نمو سنوي مركب قدره 14.1% حتى عام 2030.

حسب تقنية التغليف، احتفظت الرقاقة المقلوبة ثنائية الأبعاد بحصة إيرادات 38% في عام 2024، بينما تتقدم 3D-IC/SoIC بمعدل نمو سنوي مركب قدره 9.5% خلال فترة التوقعات.

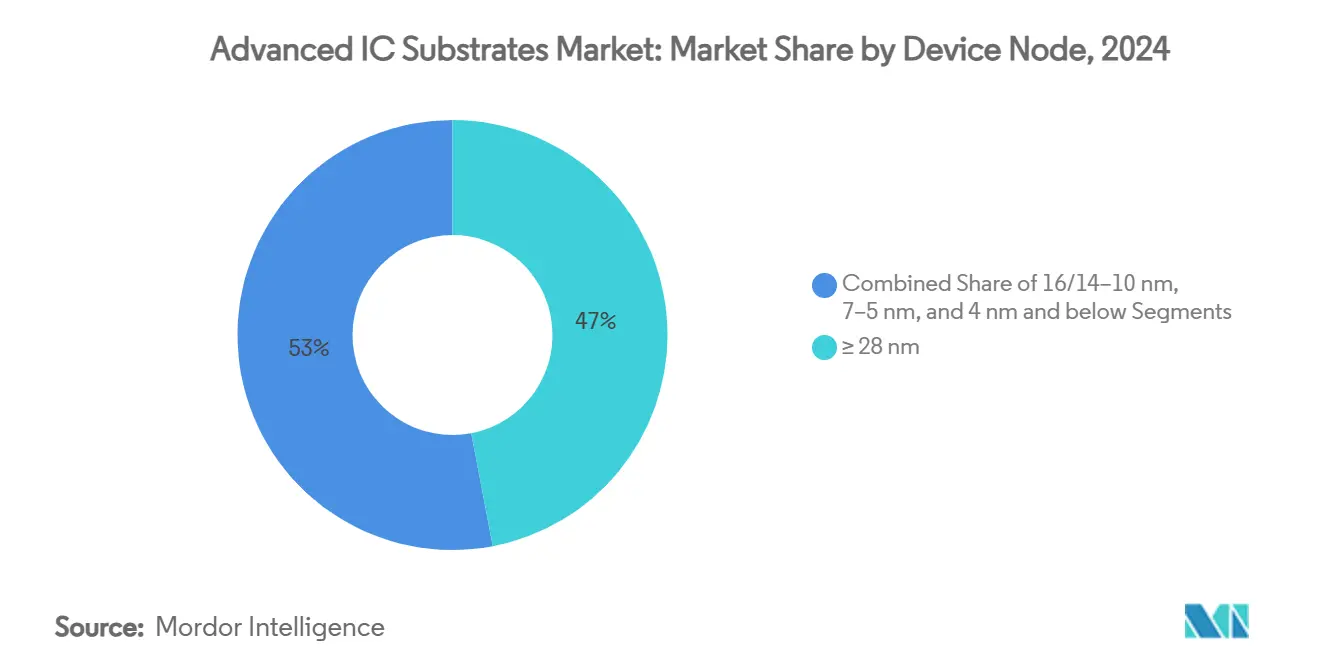

حسب عقدة الجهاز، استحوذت الحزم التي تدعم العقد ≥28 نانومتر على حصة 47% في عام 2024؛ ومن المتوقع أن تنمو الركائز المصممة للعقد 4 نانومتر وما دونها بمعدل نمو سنوي مركب قدره 12.3% حتى عام 2030.

حسب صناعة الاستخدام النهائي، استحوذت الإلكترونيات المحمولة والاستهلاكية على 43.5% من حجم سوق الركائز المتقدمة للدوائر المتكاملة في عام 2024، لكن تطبيقات مراكز البيانات/الذكاء الاصطناعي والحوسبة عالية الأداء تتوسع بمعدل نمو سنوي مركب قدره 8.4% حتى عام 2030.

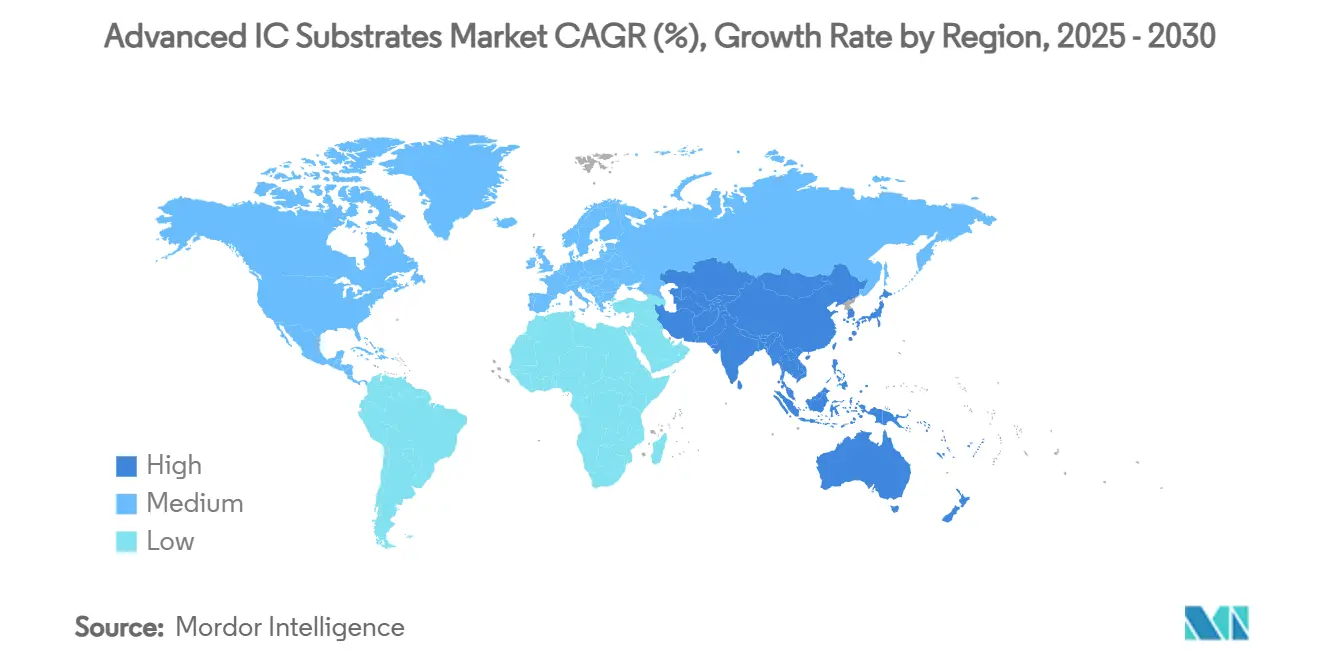

حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ بحصة إيرادات 69% في عام 2024 ومن المتوقع أن تستمر كأسرع منطقة نموًا بمعدل نمو سنوي مركب قدره 10.8% حتى عام 2030.

اتجاهات ورؤى السوق العالمية للركائز المتقدمة للدوائر المتكاملة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طفرة في الطلب على ركائز ABF لمسرعات الذكاء الاصطناعي/الحوسبة عالية الأداء | +1.8% | عالمي، مركز في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| الصغر واتجاه التكامل المتجانس | +1.2% | عالمي، بقيادة أمريكا الشمالية وآسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| بناء الجيل الخامس يعزز تغليف الترددات اللاسلكية العالية | +0.9% | عالمي، اعتماد مبكر في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| كهربة السيارات الكهربائية تحتاج ركائز عالية الموثوقية | +0.7% | عالمي، الأقوى في أوروبا والصين | طويل الأمد (≥ 4 سنوات) |

| الركائز ذات النواة الزجاجية تفتح أعداد طبقات >2× | +0.6% | نواة آسيا والمحيط الهادئ، التوسع إلى أمريكا الشمالية | طويل الأمد (≥ 4 سنوات) |

| الإعانات على نمط CHIPS مرتبطة بمصانع الركائز | +0.5% | أمريكا الشمالية، أوروبا، مناطق مختارة في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

طفرة في الطلب على ركائز ABF لمسرعات الذكاء الاصطناعي/الحوسبة عالية الأداء

شدد الطرح الضخم لخوادم الذكاء الاصطناعي التوليدي في عام 2025 إمدادات فيلم بناء أجينوموتو، مما دفع أوقات التسليم للوحات ABF إلى أكثر من 35 أسبوعًا وأثار أقساط أسعار فورية تصل إلى 25% فوق مستويات عقود عام 2024.[1]فريق تحرير دايموند، "مكون أجينوموتو 'السري' أصبح الآن حيويًا لعمالقة صناعة الرقائق،" دايموند، diamond.jp استعاد الموردون التايوانيون Unimicron وKinsus وNan Ya PCB نموًا من رقمين بعد إنهاء تصحيح المخزون المطول، لكنهم ما زالوا يعملون بنسبة استخدام 90% لمواكبة الطلب. زادت Samsung Electro-Mechanics حجم ABF الموجه للذكاء الاصطناعي في الربع الثاني من عام 2025 وبدأت تشغيلات تجريبية للنواة الزجاجية، مما يعكس استراتيجية مصدر مزدوج تهدف إلى التخفيف من مخاطر المواد المفردة. كشفت TSMC عن خطط لمضاعفة الإنتاج السنوي لـ CoWoS، مما يعني طلبًا على الركائز أعلى بكثير من القدرة الموجودة. مجتمعة، وسعت هذه التحركات فجوة إمداد بنسبة 20% لا يتوقع صانعو الركائز إغلاقها حتى تبدأ خطوط جديدة بالعمل في عام 2026.

اتجاه الصغر والتكامل المتجانس

أعادت معماريات الرقاقات الصغيرة والموصلات البينية عديمة النواة والفتحات عبر السيليكون تعريف قواعد تصميم الحزم ودفعت عروض خطوط الركائز تحت 10 ميكرومتر في البيئات الإنتاجية. سلطت Applied Materials الضوء على أن التكامل على الحزمة للرقاقات الصغيرة المنفصلة حقق أداءً فائقًا لكل وات مقارنة بمقاربات القوالب الأحادية. كشفت TOPPAN عن موصل بيني عضوي عديم النواة مع معامل تمدد حراري أقل بنسبة 45% من حلول ABF القديمة، مما خفف الإجهاد الميكانيكي داخل المكدسات متعددة القوالب. دمجت تقنية 3.5D XDSiP من Broadcom أكثر من 6000 مم² من السيليكون و12 مكدس HBM، مما يؤكد الطلب على الركائز التي يمكنها توجيه آلاف الإشارات عالية السرعة في مساحات محصورة. استثمرت TSMC وASE في خطوط التغليف على مستوى اللوحة حتى 310 × 310 مم لكسب كفاءة المتدرج وتقليل التكلفة لكل بوصة مربعة. هذه التحولات تضع سوق الركائز المتقدمة للدوائر المتكاملة كممكن محوري لكثافة الحوسبة الجيل القادم.

بناء الجيل الخامس يعزز تغليف الترددات اللاسلكية العالية

تطلبت أجهزة الراديو بالموجات المليمترية صفائح ذات ثوابت عزل منخفضة ومعاملات فقدان دنيا، مما وجه المصممين نحو مكدسات ركائز متخصصة تختلف عن لوحات خوادم الذكاء الاصطناعي. دعم صفيحة CLTE-MW من Rogers Corporation مصفوفات هوائيات تتجاوز 30 جيجاهرتز، بينما تطلبت مضخمات الطاقة المتقدمة من نيتريد الغاليوم من Qorvo ركائز ذات توصيل حراري فائق. أطلقت CML Microcircuits مضخم طاقة بتردد 26.5-29.5 جيجاهرتز اعتمد على نوى عضوية مسطحة جدًا للحفاظ على التحكم في المقاومة. قللت عوازل PolyOne المعاد تركيبها من دورات التصميم لصانعي المحطات الأساسية المهاجرين إلى مصفوفات التركيب السطحي. مع اكتمال المشغلين لنشر ترددات دون 6 جيجاهرتز والانتقال نحو تكثيف الموجات المليمترية، مثلت الركائز اللاسلكية متعددة الطبقات تدفق إيرادات إضافي لصانعي الألواح الذين يشحنون بالفعل لوحات ABF لدوائر خوادم البيانات المتكاملة المخصصة للتطبيقات.

كهربة السيارات الكهربائية تحتاج ركائز عالية الموثوقية

أجبرت كهربة المركبات الشركات المصنعة للمعدات الأصلية على تحديد مكدسات ركائز عالية الحرارة وعالية الجهد التي تحافظ على الموثوقية من خلال الدورة الحرارية السريعة. دخلت وحدات طاقة كربيد السيليكون، المحدودة سابقًا على السيارات الرياضية المتخصصة، إلى الإنتاج الضخم لأنظمة الدفع بقوة 800 فولت، مما تطلب حلولاً سيراميكية أو معدنية النواة تبدد حرارة أكثر من ألواح ABF العضوية. قدمت ROHM وحدات SiC مصبوبة 4 في 1 و6 في 1 مع ركائز عازلة خفضت درجة حرارة الجهاز بـ 38 درجة مئوية مقارنة بالتجميعات المنفصلة. وفرت الركائز السيراميكية curamik من Rogers Corporation مطابقة تمدد حراري منخفض وعزل عازل عالي مناسب لأجهزة الشحن على اللوحة ومحولات الجر. أشارت الاستثمارات مثل منشأة OnSemi SiC التشيكية بقيمة ملياري دولار أمريكي إلى تأمين إمداد محلي من ركائز أجهزة الطاقة لمنصات السيارات الكهربائية الأوروبية. هذه المواصفات تترجم إلى مجمعات إيرادات جديدة خارج التيار الرئيسي للذكاء الاصطناعي والأجهزة المحمولة.

تحليل تأثير المقيدات

| المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص سعة ركائز ABF وارتفاعات وقت التسليم | -1.4% | عالمي، الأشد في آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنوات) |

| كثافة رأس المال العالية وتعقد العملية | -0.9% | عالمي، الحواجز أعلى في الأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| تقلب أسعار الصفائح المكسوة بالنحاس | -0.6% | سلسلة إمداد عالمية مركزة في آسيا | متوسط الأمد (2-4 سنوات) |

| قوانين انبعاث المواد الكيميائية الأكثر صرامة للأفلام البنائية | -0.4% | أمريكا الشمالية وأوروبا، التوسع عالميًا | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص سعة ركائز ABF وارتفاعات وقت التسليم

قيد العجز المستمر في إنتاج لوحات ABF الجانب الصاعد لسوق الركائز المتقدمة للدوائر المتكاملة خلال 2024-2025. اعترفت أجينوموتو، المورد شبه الاحتكاري لراتنج ABF، بفجوة طلب-إمداد بنسبة 20% ستبقى حتى تبدأ مفاعلات راتنج جديدة في عام 2026.[2]محللو Industry Tap، "كيف يهدد منتج شركة غذائية بتمديد نقص الرقائق إلى عام 2026،" Industry Tap، industrytap.com أكدت المسابك القيد عندما قالت TSMC أنها لا تستطيع إرضاء سوى 80% من طلب CoWoS. هدف المنافسون مثل Sekisui Chemical إلى كسر الاعتماد على كيميائيات البناء البديلة، لكن دورات التأهيل للحزم الذكاء الاصطناعي المتطورة أبطأت التبني. نقص متوازي في مواد نواة T-Glass، المقدرة لمعاملات التمدد المنخفضة، أخر توسعات السعة في Nittobo، مما فاقم ارتفاعات وقت التسليم. نشر صانعو الركائز قياسات على الخط لرفع عائد المرور الأول وتمديد السعة الموجودة، لكن معظم العملاء ما زالوا دخلوا برامج التخصيص حتى عام 2025.

كثافة رأس المال العالية وتعقد العملية

تطلبت مصانع الركائز الحقلية الخضراء إنفاقات متعددة المليارات بالإضافة إلى الامتثال الصارم للمعايير البيئية الناشئة. وثق تقييم CHIPS Act البيئي ضوابط واسعة لجودة الهواء والمواد الخطرة لمصانع التغليف الأمريكية. أنفقت Samsung Electro-Mechanics 1.3 مليار دولار أمريكي لتحديث حرم FCBGA لكسب تخصيص ركائز الذكاء الاصطناعي من عملاء GPU. احتاجت عمليات النواة الزجاجية أدوات ليزر مخصصة للفتحات عبر الزجاج التي أضافت منحنيات التعلم مخاطر تقنية؛ استأجرت Philoptics قيادة سابقة من Samsung لتسريع تأهيل الأدوات. قرار Intel بالاستعانة بمصادر خارجية للركائز الزجاجية بدلاً من استيعاب التدفق سلط الضوء على تكلفة البقاء بعيدًا جدًا عن الطلب المثبت. قوانين الانبعاث الأمريكية المتشددة للأفلام البنائية أضافت تكاليف امتثال متكررة أثقلت على عوائد المشاريع الداخلية.

تحليل القطاعات

حسب نوع الركيزة: هيمنة FC-BGA تواجه اضطراب التغليف المرن

استحوذت ركائز FC-BGA على 45% من حصة سوق الركائز المتقدمة للدوائر المتكاملة في عام 2024. تُستمد ريادتها من الأداء الكهربائي المثبت المطلوب بواسطة مسرعات الذكاء الاصطناعي ووحدات معالجة الخوادم المركزية. بقي الاستخدام عاليًا خلال عام 2025 حيث سارع صانعو GPU لتأمين السعة. النمو، ومع ذلك، تحول نحو خطوط CSP الصلبة-المرنة التي خدمت وحدات تحكم مجال السيارات والأجهزة المحمولة القابلة للطي. زاد حجم الصلب-المرن بمعدل نمو سنوي مركب قدره 8.1%، مما جذب موردي صفائح جديدة قادرين على موازنة نصف قطر الانحناء مع المقاومة المحكومة. استمر FC-CSP في خدمة معالجات الهواتف المحمولة متوسطة المدى، لكن ضغوط تكلفته حدت من الارتفاع الصاعد لـ ASP. بقيت BGA/LGA العضوية ذات صلة لمنصات سطح المكتب القديمة، لكنها تنازلت عن انتصارات التصميم لخيارات الرقاقة المقلوبة. ركائز FC على مستوى اللوحة، ما زالت تُحسب تحت "أخرى"، ظهرت في أحجام تجريبية في TSMC وASE، واعدة بـ 7× مساحة قابلة للاستخدام لكل لوحة وفتح اقتصاديات جديدة للحجم.

بقيت FC-BGA قوة العمل لبناءات CoWoS. طالب المصممون بأعداد طبقات 14-26، مما أجبر تسامحات التسجيل الأكثر إحكامًا. في المقابل، نصب صانعو الركائز فحصًا بصريًا مدعوم بالذكاء الاصطناعي لالتقاط انتهاكات الفتحة إلى المسار مبكرًا في المكدس. استفد CSP الصلب-المرن عندما هاجر صانعو السيارات وحدات المعلومات والترفيه إلى شاشات منحنية 15 بوصة تتطلب مرونة المحور Z. قدم التكامل المتزايد للكاميرا في القابلة للطي سحبًا إضافيًا. هذه الديناميكيات تدعم الاختراق المستمر للصلب-المرن حتى عام 2030 بينما تستمر FC-BGA في ترسيخ المواقع عالية القيمة داخل سوق الركائز المتقدمة للدوائر المتكاملة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المواد الأساسية: هيمنة ABF تتحدى بواسطة ابتكار الزجاج

مثل ABF 61% من حجم سوق الركائز المتقدمة للدوائر المتكاملة في عام 2024. أسست وصفة راتنج أجينوموتو الحصرية أداءً عازلًا ثابتًا وقابلية حفر وثق بها العملاء للمكدسات 2.5D و3D. وسع الموردون غرف خلط ABF في عام 2025، لكن مكاسب الإنتاج تأخرت عن نمو الطلب، معززة نفوذ البائع. الركائز الزجاجية، رغم أقل من 2% من شحنات عام 2024، سجلت معدل نمو سنوي مركب متوقع قدره 14.1%. الاستواء داخل ±5 ميكرومتر عبر ألواح 200 مم × 200 مم سمح بطبقات إعادة توزيع أدق وكثافة I/O أعلى من ABF. خروج Intel من التطوير الداخلي أكد موردي الزجاج من طرف ثالث وسرع جاهزية النظام البيئي.

حفظ راتنج BT الصلة في وحدات تحكم السيارات حيث درجات حرارة اللوحة 150 درجة مئوية كانت شائعة. زودت قطاعات السيراميك وLTCC أجهزة الطاقة المعرضة للدورات الحرارية المستمرة وقدمت حواجز إيرادات إضافية عندما خطوط ABF كانت مبيعة زائدة. واجه تأهيل النوى الزجاجية عقبات في انتظام تشكيل الفتحات، لكن البناءات المبكرة حققت مقاييس انحناء واعدة عند الانصهار. أشار AMD إلى نيته لتبديل منصات CPU لعام 2026 إلى الزجاج، مشجعًا صانعي الركائز على قفل فترات السعة بشكل جيد قبل رفعات الحجم. إذا صمدت العوائد، يمكن للزجاج أن يساوي أو يتجاوز 5% حصة إيرادات بحلول عام 2030.

حسب تقنية التغليف: نضج ثنائي الأبعاد يفسح المجال للتكامل ثلاثي الأبعاد

سيطرت حزم الرقاقة المقلوبة ثنائية الأبعاد على 38% من إيرادات عام 2024. تدفقات التجميع الناضجة، ودعم OSAT واسع، ومنحنيات التعلم القوية للعائد ضمنت تموضع تكلفة جذاب للهواتف الذكية والحاسبات المحمولة التيارية. حزم 3D-IC/SoIC، بينما فقط 11% من الشحنات في عام 2024، حققت أعلى معدل نمو سنوي مركب قدره 9.5% لأن مسرعات الذكاء الاصطناعي ووحدات معالجة ثقيلة التخزين المؤقت طلبت التكامل الرأسي للتغلب على حدود الشبكة. حافظت حلول الموصل البيني 2.5D على الطلب متوسط المدى، مجسرة قوالب الذاكرة والمنطق بجسور سيليكون سلبية عالية النطاق الترددي.

تقدم التغليف على مستوى الرقاقة المروحي إلى الأجهزة القابلة للارتداء المتميزة، حيث إلغاء الركيزة حسن ارتفاع z والأداء الصوتي. تدرجت خطوط SiP/الوحدة لوحدات رادار السيارات والوحدات الاتصالات، مع السلبيات في الحزمة تقطع مساحة اللوحة. مثل 3.5D XDSiP من Broadcom تقارب هذه الاتجاهات بدمج الربط رقاقة إلى رقاقة مع طبقات إعادة التوزيع المروحي عند خطوة الحزمة. سلطت خرائط طريق المسبك الضوء على تكديس SoIC في عقد N3 وN4، مشيرة إلى تحول دائم نحو قيادة التغليف ثلاثي الأبعاد داخل سوق الركائز المتقدمة للدوائر المتكاملة.

حسب عقدة الجهاز: العقد القديمة تحافظ على الحجم بينما العقد المتقدمة تقود الابتكار

امتلكت الحزم التي تدعم العقد ≥28 نانومتر 47% من شحنات عام 2024 وحافظت على هوامش متوقعة لصانعي الركائز. وحدات التحكم الدقيقة للسيارات، وPLCs الصناعية، ورقائق الاتصال الاستهلاكية بقيت مقفلة على هذه الهندسات المستقرة. ومع ذلك، أقيم أحد معدلات النمو السنوي المركب قدره 12.3% في الركائز للعقد 4 نانومتر وما دونها لأن الهواتف الذكية الرائدة ومسرعات مراكز البيانات هاجرت إلى العقد المتطورة. طلبت هذه التصاميم 18-26 طبقة معدنية وهياكل فتحة في الوسادة داخل الركائز، رافعة ASPs أسرع من مكاسب الحجم.

أمنت منصات 16/14-10 نانومتر متوسطة المدى أعمال النطاق الأساسي للاتصالات وGPU متوسطة المدى، موازنة الأداء التقدمي مع العائد المعروف. غذت ركائز 7-5 نانومتر SoCs أندرويد المتميزة وترقيات CPU للحاسبات المحمولة، امتصاصة تكلفة ميزات النحاس الأدق. حدد كل من خريطة طريق Intel 18A RibbonFET وإطلاق Samsung 2 نانومتر Gate-All-Around قضبان طاقة خلفية، منقلة اتصال الطاقة-الأرض من اللوحة إلى الحزمة ومرة أخرى رفع تعقد الركيزة.

حسب صناعة الاستخدام النهائي: أساس الهواتف المحمولة يدعم تسريع الذكاء الاصطناعي

ساهمت الأجهزة المحمولة والاستهلاكية بـ 43.5% من إيرادات عام 2024 وضمنت استخدام السعة الأساسية للعديد من خطوط الحزم العضوية. استمر ضغط ASP، لكن الحجم الهائل للوحدات حافظ على صحة القناة. تتبع أسرع معدل نمو سنوي مركب قدره 8.4% إلى مراكز البيانات/الذكاء الاصطناعي والحوسبة عالية الأداء، حيث استهلك مشغلو السحابة فائقة الحجم GPUs متعددة الرقاقات بمعدلات غير مسبوقة. استخدمت هذه التصاميم أربعة إلى ستة قوالب منطق ومكدسات HBM متعددة لكل حزمة، مضاعفة العقار الحقيقي للركيزة.

تسلقت السيارات والنقل في القيمة حيث عاكسات EV ووحدات تحكم المجال ترقت إلى مراحل طاقة SiC مع مشتتات حرارة سيراميكية. استفدت البنية التحتية لتكنولوجيا المعلومات والاتصالات من طرحات open RAN والجيل الخامس الخاص التي تتطلب وحدات هوائي في الحزمة بالموجة المليمترية. بقيت القطاعات الصناعية والطبية والمتنوعة متخصصة لكن مربحة عندما ترتبط بمواصفات أداء مدفوعة تنظيميًا مثل تحمل الإشعاع أو درجة الحرارة القصوى.

التحليل الجغرافي

استحوذت آسيا والمحيط الهادئ على 69% من سوق الركائز المتقدمة للدوائر المتكاملة في عام 2024. عاد Unimicron وKinsus وNan Ya PCB التايوانيون إلى النمو من رقمين في عام 2025 حيث حل طلب خوادم الذكاء الاصطناعي محل تصحيح المخزون الذي أثقل شحنات عام 2023. نهضة اليابان، المدعومة بإعانات بقيمة 3.9 تريليون ين ياباني (25.5 مليار دولار أمريكي)، أعادت تأسيس كيوشو كمركز تغليف مرتكز على مصنع TSMC كومامتو. أعلنت كوريا الجنوبية خطة مجموعة متكاملة بقيمة 471 مليار دولار أمريكي مصممة لتقديم 7.7 مليون بداية رقاقة شهريًا بحلول عام 2030، مدمجة خطوط ABF-CoWoS بجانب مصانع المنطق.[3]جولي زاوغ، "كوريا الجنوبية تضع خطة بقيمة 470 مليار دولار أمريكي لبناء مركز صناعة الرقائق،" South China Morning Post، scmp.com نشرت الصين حوافز إقليمية لبناء سعة الرقاقة المقلوبة وSiP، لكن قيود التصدير ضيقت الوصول للأدوات، مبطئة تبني النواة الزجاجية.

جهود التوطين المتقدمة لأمريكا الشمالية تحت CHIPS Act. انتقل حرم TSMC أريزونا إلى رؤية ستة مصانع مع خطوط ABF محتملة متموضعة للتخفيف من المخاطر. أمنت Entegris ما يصل إلى 75 مليون دولار أمريكي في الدعم الفيدرالي لوسائط الترشيح المستخدمة في طلاء النحاس للركيزة. قيم عمالقة OSAT التوسع الأمريكي لإرضاء تفويضات تغليف الرقائق الموجهة للدفاع، رغم أن تضخم الأجور بقي مصدر قلق.

ركزت أوروبا على السيارات وأجهزة الطاقة. أنشأت منشأة OnSemi SiC التشيكية سلسلة إمداد شاملة لركائز العاكس داخل الكتلة. اعتبرت ألمانيا وفرنسا خطوط ABF التجريبية المشتركة لدعم توسعات المسبك بواسطة Intel وTSMC. وفي الوقت نفسه، سعت فيتنام والهند وماليزيا للحصول على إعانات التجميع. افتتحت Amkor مصنعًا بقيمة 1.6 مليار دولار أمريكي في باك نين، ووافقت الهند على INR 7,600 كرور (910 مليون دولار أمريكي) لمشروع OSAT بقيادة CG Power وRenesas. هذه التحركات نوعت المخاطر الجغرافية في سوق الركائز المتقدمة للدوائر المتكاملة.

المشهد التنافسي

شكلت Ibiden وShinko Electric وASE Technology وUnimicron وSEMCO نواة إمداد الركائز المتطورة وحملت عقودًا طويلة الأمد مع قادة GPU وCPU. عمقت الاحتكار الافتراضي لأجينوموتو على راتنج ABF الاعتماد لأن أي عطل إنتاجي تموج عبر سلسلة القيمة بأكملها. ردت المنافسون بتمويل راتنجات بديلة وإمداد النواة الزجاجية، منشئين "تحالف مكافحة أجينوموتو" غير رسمي سعى لتخفيف مخاطر البائع المفرد. تصاعدت الاستثمارات الاستراتيجية: خصصت ASE 200 مليون دولار أمريكي لخطوط لوحة 310 مم لالتقاط طلب التغليف على مستوى اللوحة، بينما وازنت SEMCO توسع ABF مع تشغيلات تجريبية زجاجية.

استهدف الداخلون الناشئون قطاعات متخصصة. كسبت الشركات الماهرة في الركائز السيراميكية والمعدنية النواة تصاميم لوحدات SiC EV. استكشفت الشركات الناشئة الربط المباشر نحاس إلى نحاس لتجاوز الاتصالات اللحام وتقليص ارتفاع z.[4]محررو MDPI، "تقنيات الربط النحاس إلى النحاس الناشئة،" Nanomaterials، mdpi.com تجر صانعو الأدوات حفر الليزر عالي نسبة العرض للزجاج، مخفضين حواجز الدخول لمصنعي الركائز الأصغر. توسعت محافظ IP حول نمذجة الإجهاد الحراري وتنبؤ الانحناء، مشيرة إلى تحول من منافسة السعة نحو معرفة العملية.

تطورت استراتيجية العملاء أيضًا. نفذ موردو الخدمات السحابية اتفاقيات إطار متعددة السنوات مع بائعي الركائز حتى يتمكنوا من ضمان إمداد CoWoS لشركاء GPU. قفل موردو السيارات من المستوى الأول التزامات الركيزة السيراميكية خمس سنوات قدمًا لتأمين إطلاقات عاكس EV. مجتمعة، تحول سوق الركائز المتقدمة للدوائر المتكاملة من اقتصاديات مدفوعة بالحجم بحتًا إلى نظام بيئي قائم على الشراكة حيث الانخراط التقني المبكر ترجم إلى أولوية التخصيص.

قادة صناعة الركائز المتقدمة للدوائر المتكاملة

-

ASE Kaohsiung (ASE Inc.)

-

AT&S Austria Technologies & Systemtechnik AG

-

Siliconware Precision Industries Co. Ltd

-

TTM Technologies Inc.

-

Ibiden Co. Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يوليو 2025: أوقفت Intel برنامج الركيزة الزجاجية الداخلي وقررت الحصول على المصادر خارجيًا، بهدف كبح إنفاق الأبحاث والتطوير ورفع هوامش المسبك.

- يونيو 2025: اعتبرت ASE Technology سعة التغليف المتقدمة الأمريكية الجديدة وخصصت 2.5 مليار دولار أمريكي لتوسعة عام 2025 لإرضاء طلب رقاقات الذكاء الاصطناعي.

- مايو 2025: بدأت Samsung Electro-Mechanics الإنتاج الضخم لركائز ABF لمسرعات الذكاء الاصطناعي وبدأت تجارب الركيزة الزجاجية.

- مايو 2025: حددت TSMC تسعة مصانع تصنيع وتغليف جديدة وأكدت خطط مضاعفة سعة CoWoS.

نطاق تقرير سوق الركائز المتقدمة للدوائر المتكاملة العالمي

تعمل ركائز الدوائر المتكاملة كالاتصال بين رقاقة (رقاقات) الدائرة المتكاملة ولوحة الدوائر المطبوعة من خلال شبكة موصلة من المسارات والثقوب. تدعم ركائز الدوائر المتكاملة وظائف حرجة، بما في ذلك دعم الدائرة والحماية، وتبديد الحرارة، وتوزيع الإشارة والطاقة.

يُقسم سوق الركائز المتقدمة للدوائر المتكاملة حسب النوع والتطبيق والجغرافيا. حسب النوع، يُقسم السوق إلى FC BGA وFC CSP. حسب التطبيق، يُقسم السوق إلى الهواتف المحمولة والاستهلاكية، والسيارات والنقل، وتكنولوجيا المعلومات والاتصالات، وتطبيقات أخرى مثل الرعاية الصحية والبنية التحتية والفضاء والدفاع. حسب الجغرافيا، يُقسم السوق إلى الولايات المتحدة والصين واليابان وكوريا الجنوبية وتايوان وبقية العالم. أحجام السوق والتوقعات مقدمة من ناحية القيمة (دولار أمريكي) لجميع القطاعات.

| FC-BGA |

| FC-CSP |

| BGA/LGA العضوية |

| CSP الصلب-المرن والمرن |

| أخرى |

| ABF |

| BT |

| الزجاج |

| LTCC / HTCC |

| السيراميك |

| الرقاقة المقلوبة ثنائية الأبعاد |

| الموصل البيني 2.5 الأبعاد |

| 3D-IC / SoIC |

| التغليف على مستوى الرقاقة المروحي |

| SiP / الوحدة |

| ≥28 نانومتر |

| 16/14-10 نانومتر |

| 7-5 نانومتر |

| 4 نانومتر وما دونها |

| الهواتف المحمولة والاستهلاكية |

| السيارات والنقل |

| البنية التحتية لتكنولوجيا المعلومات والاتصالات |

| مراكز البيانات / الذكاء الاصطناعي والحوسبة عالية الأداء |

| الصناعية والطبية وأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| تايوان | ||

| الهند | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نوع الركيزة | FC-BGA | ||

| FC-CSP | |||

| BGA/LGA العضوية | |||

| CSP الصلب-المرن والمرن | |||

| أخرى | |||

| حسب المواد الأساسية | ABF | ||

| BT | |||

| الزجاج | |||

| LTCC / HTCC | |||

| السيراميك | |||

| حسب تقنية التغليف | الرقاقة المقلوبة ثنائية الأبعاد | ||

| الموصل البيني 2.5 الأبعاد | |||

| 3D-IC / SoIC | |||

| التغليف على مستوى الرقاقة المروحي | |||

| SiP / الوحدة | |||

| حسب عقدة الجهاز (نانومتر) | ≥28 نانومتر | ||

| 16/14-10 نانومتر | |||

| 7-5 نانومتر | |||

| 4 نانومتر وما دونها | |||

| حسب صناعة الاستخدام النهائي | الهواتف المحمولة والاستهلاكية | ||

| السيارات والنقل | |||

| البنية التحتية لتكنولوجيا المعلومات والاتصالات | |||

| مراكز البيانات / الذكاء الاصطناعي والحوسبة عالية الأداء | |||

| الصناعية والطبية وأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| فرنسا | |||

| المملكة المتحدة | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| تايوان | |||

| الهند | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق الركائز المتقدمة للدوائر المتكاملة في عام 2025؟

وصل حجم سوق الركائز المتقدمة للدوائر المتكاملة إلى 10.66 مليار دولار أمريكي في عام 2025.

أي منطقة هيمنت على الإيرادات في عام 2024؟

تصدرت آسيا والمحيط الهادئ بحصة 69% من المبيعات العالمية في عام 2024.

لماذا تكسب الركائز الزجاجية الاهتمام؟

يوفر الزجاج استواءً فائقًا واستقرارًا حراريًا، مما يمكن أعداد طبقات أعلى، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 14.1% حتى عام 2030.

كيف ستؤثر قيود إمداد ABF على النمو؟

من المتوقع أن تحد فجوة إمداد ABF بنسبة 20% من الإنتاج قصير المدى حتى تبدأ السعة الجديدة بالعمل في عام 2026، مما يقطع معدل النمو السنوي المركب المتوقع بما يقدر بـ 1.4%.

أي قطاع استخدام نهائي ينمو بأسرع وتيرة؟

تتوسع تطبيقات مراكز البيانات/الذكاء الاصطناعي والحوسبة عالية الأداء بمعدل نمو سنوي مركب قدره 8.4% حيث ينشر موردو السحابة المزيد من مسرعات الذكاء الاصطناعي.

ما هو التأثير طويل المدى للتكامل المتجانس؟

من المتوقع أن تضيف معماريات الرقاقات الصغيرة المصغرة 1.2% إلى معدل النمو السنوي المركب للسوق خلال السنوات الأربع القادمة من خلال دفع الطلب على الركائز متعددة الطبقات المعقدة.

آخر تحديث للصفحة في: