垂直农业市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 7.5 十亿美元 |

| 市场规模 (2030) | 18.40 十亿美元 |

| 增长率 (2025 - 2030) | 20.30% CAGR |

| 增长最快的市场 | 中东 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence垂直农业市场分析

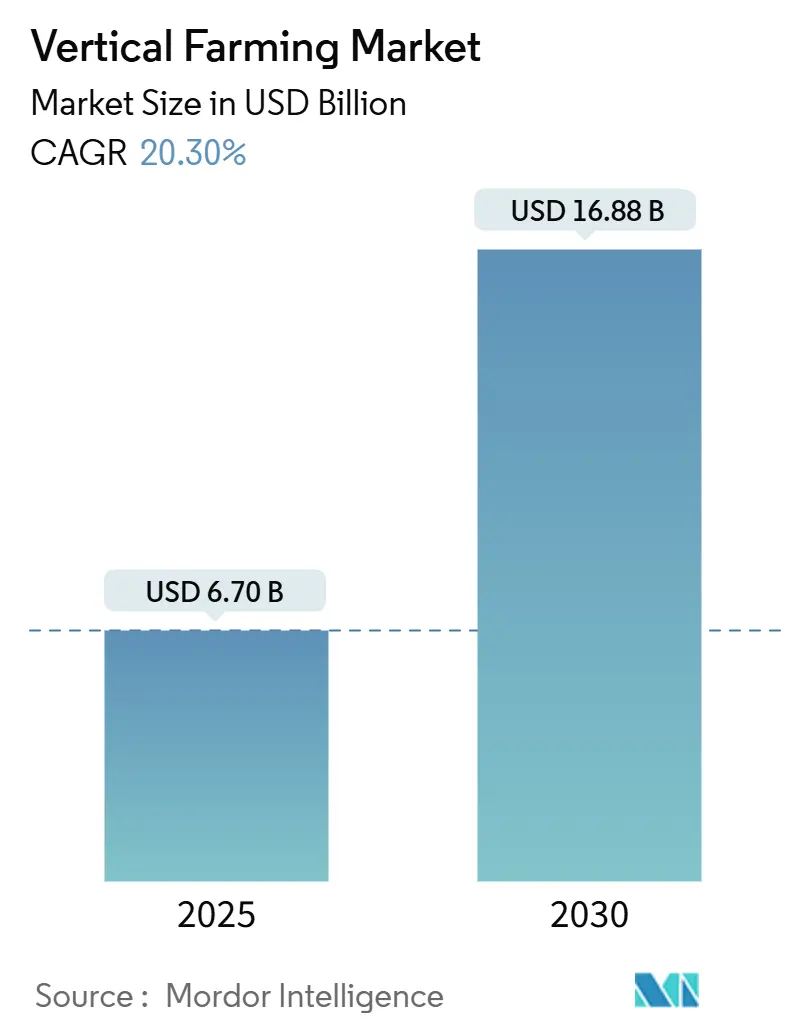

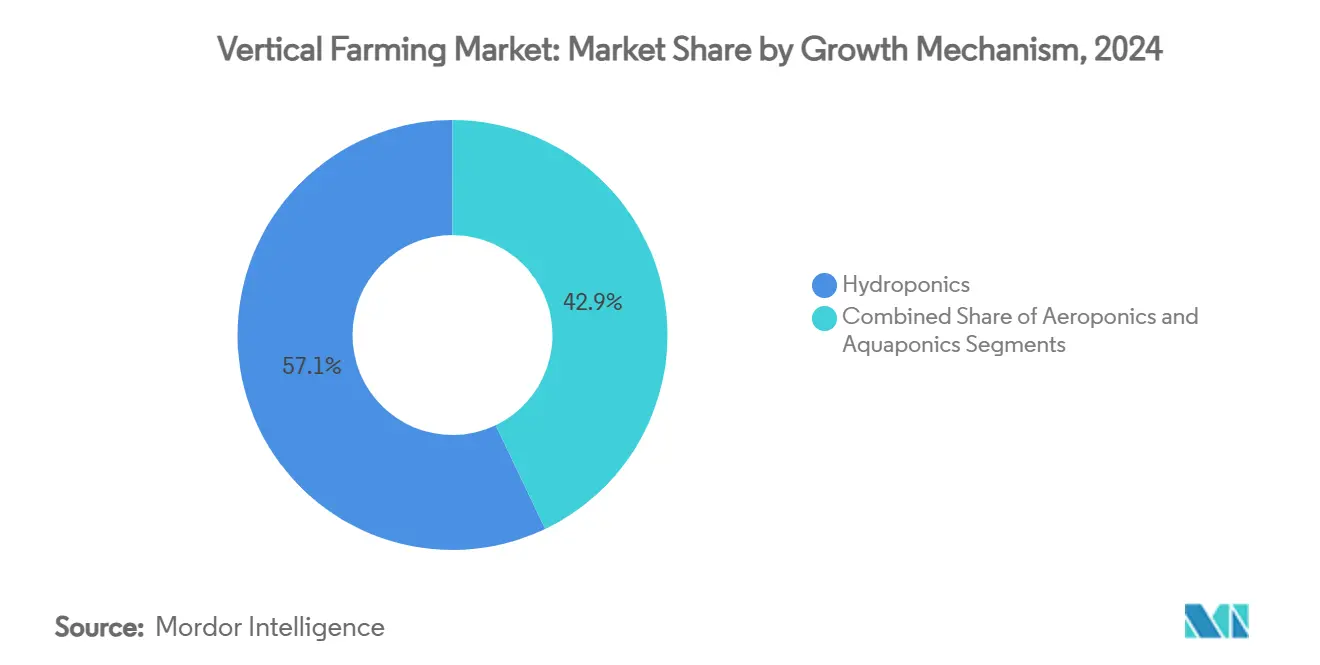

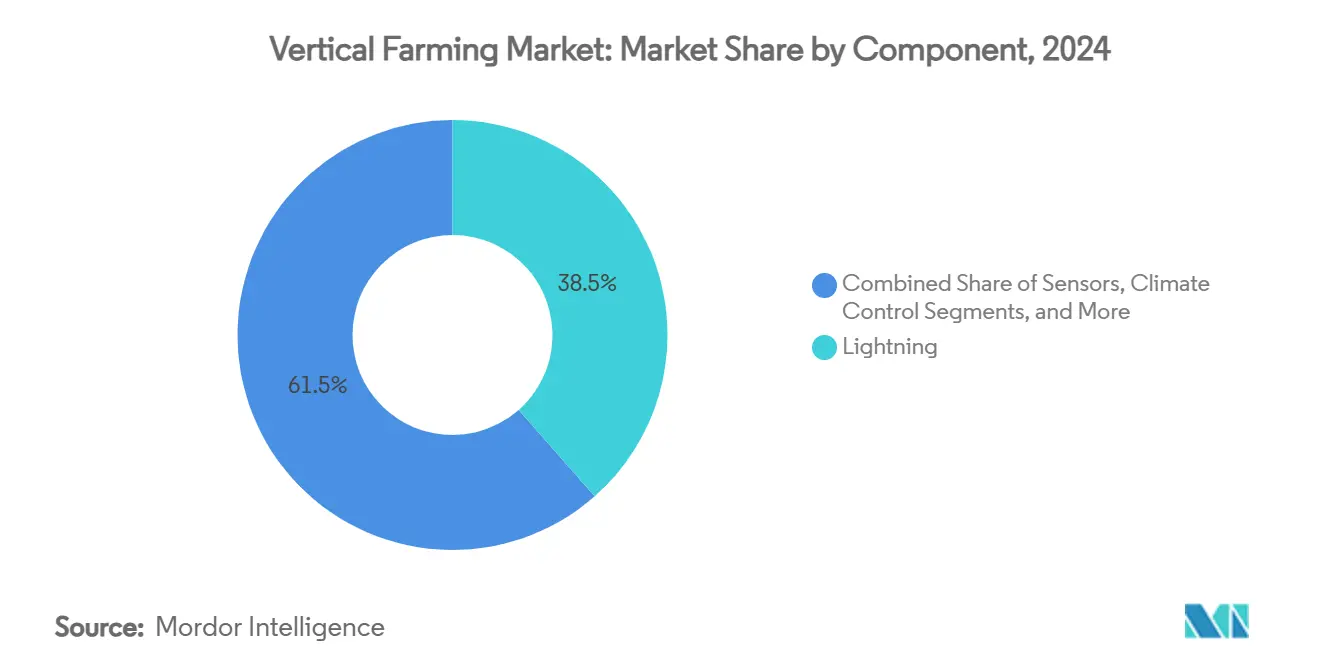

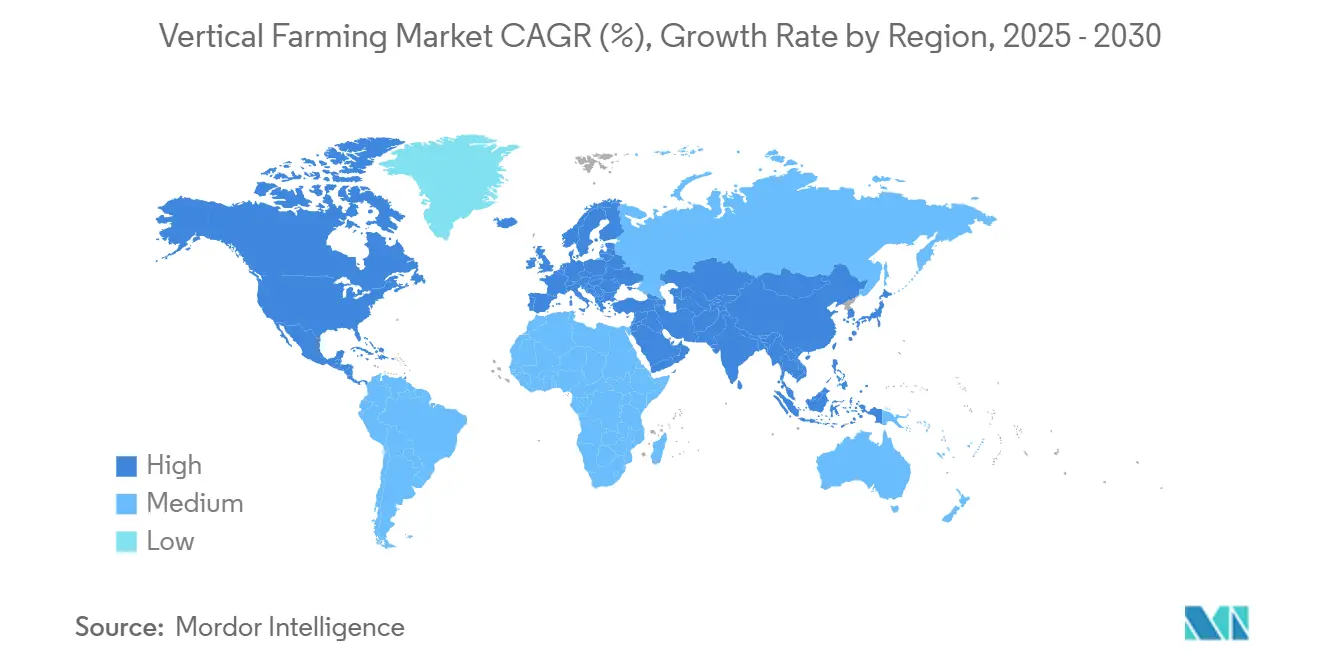

垂直农业市场规模预计在2025年为67亿美元,预计到2030年将达到168.8亿美元,预测期内复合年增长率为20.30%。强劲扩张源于城市土地可用性紧缩、技术成本通胀以及机构投资增加。北美在2024年以39.1%的收入份额保持领先地位,但中东地区凭借15.5%的复合年增长率实现最快增长,到2030年食品安全项目将为大型设施提供资金。水培占生产价值的57.1%,而气培以24.1%的复合年增长率领先,得益于优越的单位面积产量经济性。照明占最大的38.5%资本支出,而气候控制系统显示出最快的20.2%增长,因为运营商提高能源效率。竞争仍然分散,前五大供应商控制了2024年收入的20%以上,为专业进入者和区域冠军留下了充足的空间。

关键报告要点

• 按种植机制,水培在2024年以57.1%的垂直农业市场份额领先,气培预计以24.1%的复合年增长率扩张至2030年。

• 按结构,建筑型农场在2024年占据61.3%的收入份额,而集装箱系统预计到2030年将以23.5%的复合年增长率增长。

• 按组件,照明占2024年价值份额的38.5%,而气候控制解决方案预计到2030年将以20.2%的复合年增长率增长。

• 按作物,生菜和叶菜在2024年占据46.2%的垂直农业市场规模,浆果预计在2025-2030年期间以27.3%的复合年增长率加速增长。

• 按地理区域,北美在2024年占收入的39.1%,而中东地区以最高的15.5%复合年增长率增长至2030年。

全球垂直农业市场趋势及洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 城市化驱动的当地新鲜农产品需求 | +2.5% | 全球;北美、欧洲、亚太地区早期收益 | 中期(2-4年) |

| LED、自动化和人工智能成本下降曲线 | +1.8% | 全球 | 短期(≤2年) |

| 极端天气下的气候韧性食品系统 | +1.2% | 中东、北非、全球 | 长期(≥4年) |

| 政府激励和农业科技投资 | +0.8% | 北美、欧洲、中东 | 中期(2-4年) |

| 垂直农业运营商的碳信贷收入叠加 | +0.6% | 欧洲、北美 | 长期(≥4年) |

| 企业ESG现场微型农场安装 | +0.4% | 北美、欧洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

城市化驱动的当地新鲜农产品需求

全球城市居住率预计到2050年将达到70%,加剧了大都市食品物流压力。Eden Green等运营商在48小时内将生菜从收获送达货架,将运输路线从数千英里缩短到城市范围内,同时使用少99%的土地和少98%的水。[1]Eden Green Technology, "Hyper-local Production Model," edengreen.com新加坡的

LED、自动化和人工智能成本下降曲线

照明现在是最大的单一可控费用。康奈尔大学试验将生菜能源需求从每公斤9.5千瓦时降低到每公斤6.42千瓦时。使用光谱调节LED和人工智能调度。西门子和80 Acres Farms进一步展示了数字孪生和机器人技术如何在全球足迹中标准化工作流程。

极端天气下的气候韧性食品系统

热浪和干旱削弱了露天种植的可靠性,将资本引导向完全封闭的农场。阿联酋已投资1亿美元进行室内研究,现在拥有ECO-1,这是一个33万平方英尺的设施,年产超过200万磅绿叶蔬菜。[2]Crop One Holdings, "ECO-1 Facility Factsheet," cropone.com慕尼黑工业大学研究表明,垂直农场实现比田间豆类更高的蛋白质产量密度,同时保护产量免受天气冲击。

政府激励和农业科技投资

政府激励和农业科技投资增加已成为垂直农业市场的关键催化剂,推动其全球扩张。公共项目降低了进入门槛。美国农业部在2025年为城市农业补助金拨款1440万美元,奖励高达25万美元针对垂直农业技术。英国的500万欧元(580万美元)可持续农业资助和缅因州首个C-PACE支持的5950万美元Vertical Harvest设施突出了混合融资模式。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高能源密集度和资本支出 | −1.5% | 全球 | 短期(≤2年) |

| 作物组合盈利窗口狭窄 | −0.8% | 全球 | 中期(2-4年) |

| 技能差距和运营复杂性 | −0.6% | 全球;发展中地区尤为严重 | 长期(≥4年) |

| 转基因微型绿色蔬菜监管路径不明确 | −0.3% | 北美、欧洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高能源密集度和资本支出

电力消耗占运营预算的50-65%,试验记录每公斤生菜需12.5千瓦时,在电网费率超过每千瓦时0.12美元的地方压缩利润。发光二极管现在平均每焦耳3.2微摩尔,比2023年的2.5微摩尔有所提高,人工智能协调的暖通空调再减少25%的负荷。然而,集装箱改造虽然前期成本较低为1.5-2万美元,但由于热质量较差而面临更高的单位能源成本。

技能差距和运营复杂性

CSIRO指出随着毕业生减少,植物育种者队伍老化,危及封闭环境基因型优化。Agritecture指出,几家风险投资支持的新进入者因工程师低估作物科学细节而倒闭。作为回应,大学正在推出CEA证书课程,供应商将农艺服务与硬件销售捆绑,以缩短学习曲线。

细分分析

按种植机制:水培的商业实力,气培的创新优势

水培在2024年占据垂直农业市场57.1%的份额。成熟的营养配方、可扩展的硬件供应和直接的系统维护使其成为大型零售商的首选。气培以24.1%的复合年增长率增长,将水雾化成细雾,加速生物量增长达30%并节约95%的水。气培的垂直农业市场规模预计将随着浆果和藤本作物采用的增加而快速攀升。尽管目前渗透率较低,鱼菜共生创造了鱼类和蔬菜的共生收入流,对冲价格波动。

商业评估权衡资本密集度与产出。水培导轨每平方米成本80-100美元,而气培塔超过140美元但回报周期更快。数据驱动的施肥正在缩小这一差距,一些运营商在同一设施内混合使用两种方法。保险承保人越来越青睐气培冗余,因为雾化喷嘴能隔离根病爆发,减少召回风险。

备注: 购买报告后可获得所有单个细分的细分份额

按结构:建筑的可扩展性,集装箱的便携性

建筑占2024年收入的61.3%,反映了超市规模的产量和整合屋顶太阳能或共址废热回收的能力。集装箱农场虽然只占一小部分,但以23.5%的复合年增长率增长,因为大学、医院和企业园区购买即插即用模块。Freight Farms注意到2024年非营利组织订单增长32%。

经济学在资产寿命上分化。建筑在20-25年内摊销并符合绿色债券融资条件,集装箱在七年内折旧并承担更高的单磅公用事业成本。然而,灾难救援机构重视集装箱的移动性,在极端天气破坏供应链后30天内部署设备。

按组件:照明引领支出,气候系统快速前进

照明在2024年占据38.5%的价值份额。供应商现在提供动态PPFD,根据批发电价实时调节光子通量。与需求响应合同配对,在去管制的美国市场中,农场可节省高达每千瓦时0.04美元。气候系统以最高20.2%的复合年增长率增长,由集成CO₂富集、除湿和传感器阵列推动,成本低于300美元。

营养输送套件和惰性介质也在发展。自动加药站每两分钟分析一次EC和pH值,将人工劳动减少40%。可生物降解纤维素垫取代岩棉用于叶菜发芽,简化废物流合规性并提升企业ESG指标。

备注: 购买报告后可获得所有单个细分的细分份额

按作物:叶菜基础实现优质浆果多样化

叶菜在2024年占收入的46.2%,受益于30-45天周期和稳定的零售需求。集装箱系统每英亩当量产量比露天高11倍,通过无农药定位提升利润。浆果虽然小众,但以27.3%的复合年增长率成为最快增长者。Oishii的23.7万平方英尺草莓中心以每颗2.50美元的价格销售,验证了风味一致性的优质定价。[3]Produce Blue Book, "Oishii Opens World's Largest Strawberry Farm," producebluebook.com

番茄和辣椒占据中等经济地位:研究引用优化农场年产每平方米626公斤番茄和1050公斤黄瓜的产量。微型绿色蔬菜提供两周周期,迎合食品服务渠道。运营商设计各种轮作以最大化跨季节货架利用率。

地理分析

北美仍是最大的区域贡献者,贡献2024年收入的39.1%。美国农业部补助金、零售商合作伙伴关系以及消费者愿意为当地绿色蔬菜支付20-30%溢价支撑了势头。美国设施,如佐治亚州价值5600万美元、3万平方米的综合体,展示了棕地仓库如何转换为全年供应商。加拿大的GoodLeaf利用水电费率维持有竞争力的商品成本。

中东是垂直农业市场增长最快的地区,以15.5%的复合年增长率扩张。主权基金为大型封闭设施提供资金,以在干旱气候中增强食品安全。迪拜的ECO-1是世界最大的垂直农场,现在每年生产超过200万磅叶菜,阿联酋计划到2030年建设500个额外场所。这里的系统经常与海水淡化厂配套,利用废热和盐水矿物流来提高资源效率。

亚太地区显示出混合信号。新加坡加速太阳能集成塔以满足其

竞争格局

行业集中度分散,前五名玩家共同持有2024年营业额的20%以上。战略格局在技术重点初创公司和农业从业者主导公司之间分化。Cox Enterprises通过收购BrightFarms转向农产品供应,展示了集团对受控环境资产的兴趣。Local Bounti收购Pete's同样反映了整合逻辑以确保零售货架空间。

运营纪律区分了赢家和过度资本化的失败者。Bowery Farming的工厂关闭强调,在没有农艺严谨性的情况下激进扩张会放大执行风险。相比之下,Vertical Harvest在早期怀俄明州微型农场展示正单位经济效益后,通过美国农业部贷款担保获得5950万美元。与西门子等自动化专家的合作关系表明工业工程和园艺专业知识的融合。

空白机会持续存在:区域浆果、药用植物学和机构买家的服务捆绑硬件。将软件、农艺咨询和碳信贷便利化打包的供应商定位于粘性经常性收入。中级种植者追求认证(如Global G.A.P.)以锁定优质渠道并对冲叶菜主食的商品价格波动。

垂直农业行业领导者

-

阿联酋Bustanica

-

Badia Farms

-

Local Bounti Corporation

-

Mowreq专业农业公司

-

Eden Green Technology

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Mowreq专业农业公司和YesHealth集团在利雅得建立了沙特阿拉伯最大的室内垂直农场。该设施高15米,覆盖2万平方米,分19层。农场利用人工智能进行监控、自动化和水循环系统,每日生产2200公斤叶菜。

- 2024年11月:Eden Green Technology的药草项目被《时代》杂志评为2024年最佳发明之一,通过微气候控制优化垂直温室药草生产。该项目向沃尔玛和Sysco等零售商供应十种药草品种,收获后48小时内交付。

- 2024年10月:Food Tech Valley与Spinneys建立了27年合作关系,在迪拜建造50万平方英尺的食品加工设施。这一发展符合迪拜通过本地生产和农业技术进步增强食品安全的战略。

全球垂直农业市场报告范围

垂直农业是一种通过垂直堆叠层种植作物的农业方法。它在受控环境中使用水培、气培和鱼菜共生等不使用土壤的技术进行。垂直农业市场按种植机制(气培、水培和鱼菜共生)、结构(建筑型垂直农场和集装箱型垂直农场)、组件(照明、气候控制、传感器和其他水培组件)、作物(番茄、浆果、生菜和叶菜、辣椒、黄瓜、微型绿色蔬菜和其他作物类型)和地理区域(北美、欧洲、亚太、南美和非洲)进行细分。报告为上述细分提供价值(美元)市场估算和预测。

| 水培 |

| 气培 |

| 鱼菜共生 |

| 建筑型垂直农场 |

| 集装箱型垂直农场 |

| 照明 |

| 气候控制 |

| 传感器 |

| 其他水培组件(营养加药系统、惰性生长介质等) |

| 番茄 |

| 浆果 |

| 生菜和叶菜 |

| 辣椒 |

| 黄瓜 |

| 微型绿色蔬菜 |

| 其他作物(菠菜、烹饪药草等) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 英国 |

| 法国 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太 | 新加坡 |

| 中国 | |

| 日本 | |

| 台湾 | |

| 亚太其他地区 | |

| 中东 | 阿联酋 |

| 沙特阿拉伯 | |

| 以色列 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 肯尼亚 | |

| 非洲其他地区 |

| 按种植机制 | 水培 | |

| 气培 | ||

| 鱼菜共生 | ||

| 按结构 | 建筑型垂直农场 | |

| 集装箱型垂直农场 | ||

| 按组件 | 照明 | |

| 气候控制 | ||

| 传感器 | ||

| 其他水培组件(营养加药系统、惰性生长介质等) | ||

| 按作物 | 番茄 | |

| 浆果 | ||

| 生菜和叶菜 | ||

| 辣椒 | ||

| 黄瓜 | ||

| 微型绿色蔬菜 | ||

| 其他作物(菠菜、烹饪药草等) | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 英国 | |

| 法国 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太 | 新加坡 | |

| 中国 | ||

| 日本 | ||

| 台湾 | ||

| 亚太其他地区 | ||

| 中东 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 以色列 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 肯尼亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

垂直农业市场的当前规模是多少?

垂直农业市场在2025年价值67亿美元,预计到2030年将增长至168.8亿美元。

哪个地区引领垂直农业市场增长?

北美在收入方面领先,占39.1%的份额,而中东是增长最快的地区,复合年增长率为15.5%。

哪个细分市场占垂直农业市场份额最大?

水培位居榜首,在2024年贡献57.1%的收入。

阻碍垂直农业采用的主要约束是什么?

高能源密集度和前期资本成本在电力昂贵的市场中降低了盈利能力。

页面最后更新于: