分拣系统市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 5.96 十亿美元 |

| 市场规模 (2030) | 7.72 十亿美元 |

| 增长率 (2025 - 2030) | 5.31% CAGR |

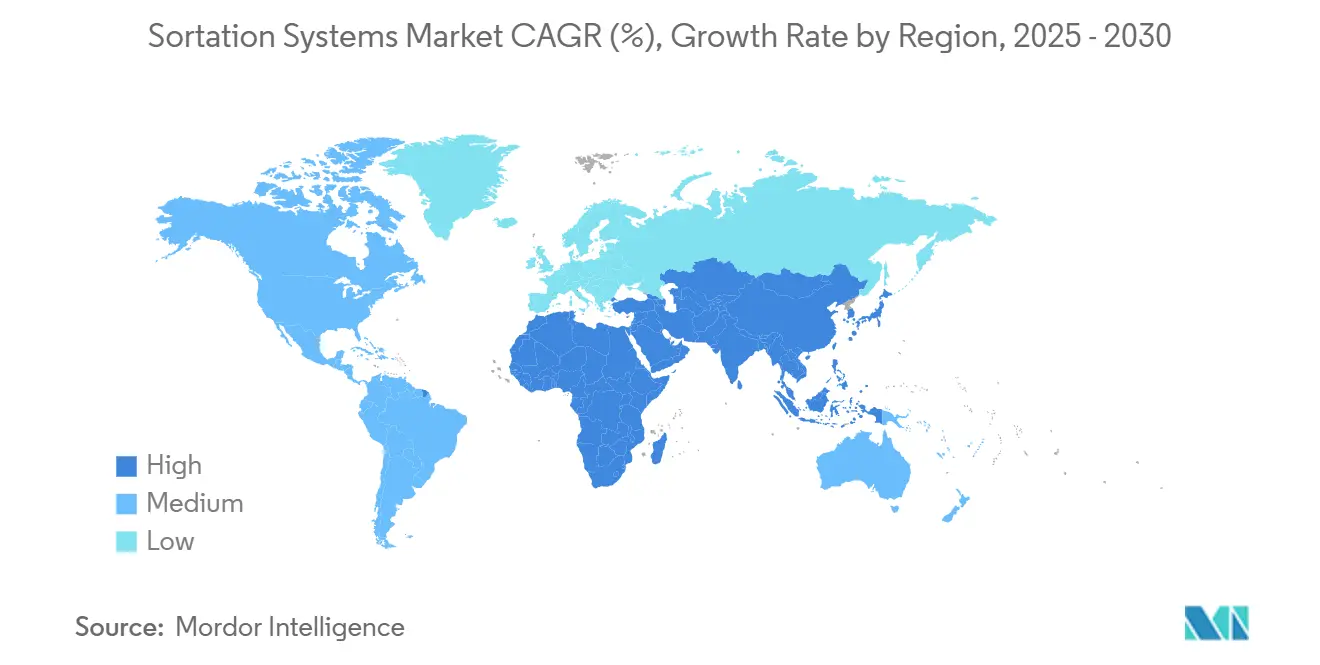

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence分拣系统市场分析

分拣系统市场在2025年达到59.6亿美元,预计将以5.31%的复合年增长率推进,到2030年达到77.2亿美元。适度但稳定的扩张表明该领域正从新颖自动化向核心基础设施转变。交叉带设备也是扩张最快的分拣机平台,证实了从高端利基向事实标准的转变。主导地位和加速扩张的融合表明交叉带技术从高端解决方案向行业标准的演进,这得益于其在处理各种包裹几何形状和重量方面的卓越能力。电子商务和全渠道运营商主导需求,表明包裹自动化仍有很长的发展空间。硬件继续占据销售的大部分,但向以软件为中心的价值创造转变反映了行业认识到竞争差异化越来越依赖于算法效率而非仅仅机械速度。从地理位置看,亚太地区在2024年占据最高份额,受中国跨境电商和印度自动化投资推动,大福2025年工厂启动就是例证

主要报告要点

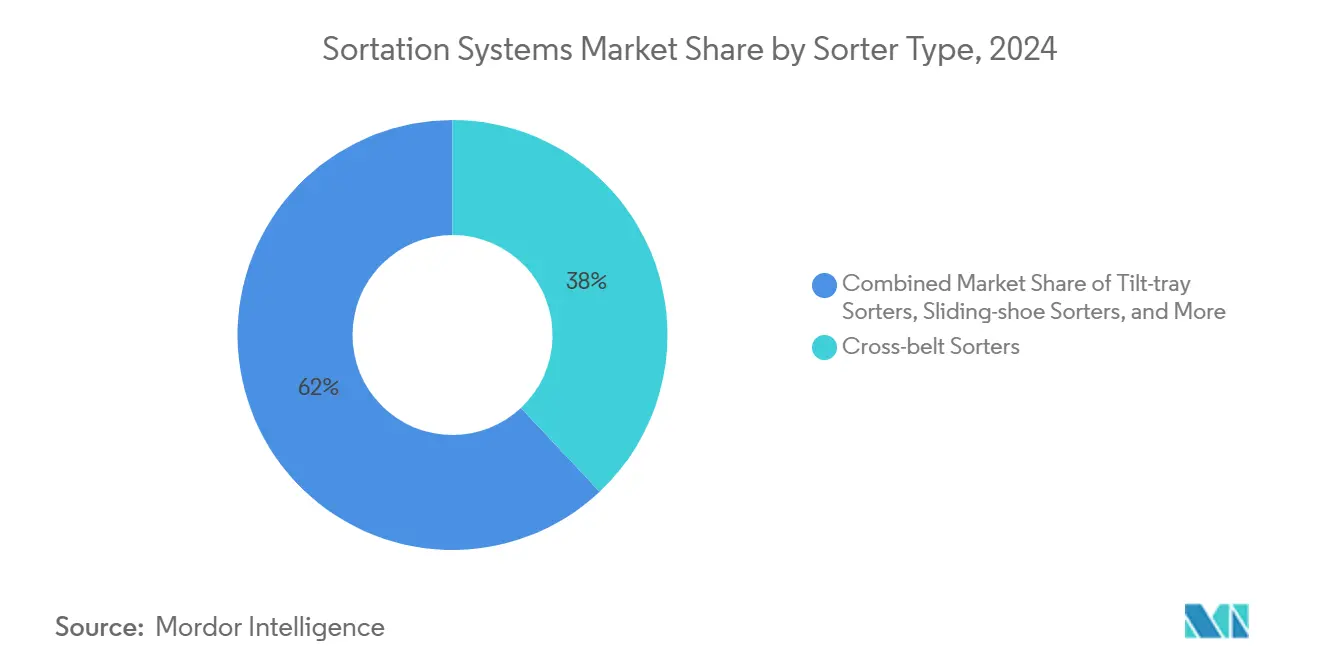

- 按分拣机类型,交叉带技术在2024年以38%的分拣系统市场份额领先,并以7.8%的复合年增长率扩张至2030年。

- 按最终用户,电子商务和全渠道零售在2024年持有41.2%的收入;机场代表增长最快的机构细分市场,复合年增长率为6.9%至2030年。

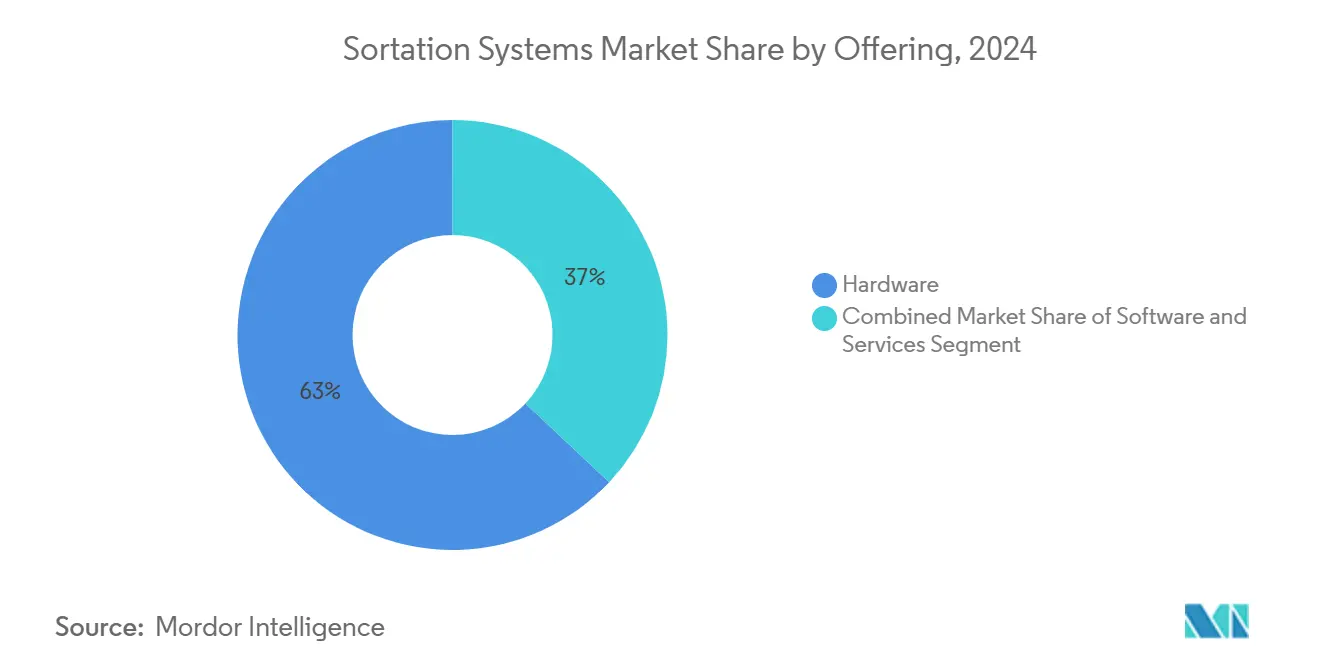

- 按产品,硬件在2024年占据分拣系统市场规模的63%份额,而软件以7.2%的复合年增长率攀升至2030年。

- 按处理能力,高速装置(10,000-25,000包/小时)占2024年部署的46%;超高速解决方案年增长6.5%。

- 按地区,亚太地区在2024年持有36.5%的收入,该地区以8.6%的复合年增长率加速至2030年。

全球分拣系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电子商务包裹激增 | +1.8% | 全球范围内亚太地区量级领先 | 中期(2-4年) |

| 劳动力成本上升和短缺 | +1.2% | 北美和欧盟核心;在亚太地区蔓延 | 短期(≤2年) |

| SKU激增要求准确性 | +0.9% | 全球高密度电子商务区域 | 长期(≥4年) |

| 机场行李处理升级 | +0.7% | 全球枢纽现代化重点 | 中期(2-4年) |

| AI视觉驱动的动态分拣机 | +0.6% | 北美和欧盟早期采用 | 长期(≥4年) |

| 可持续性驱动的节能 | +0.4% | 欧盟监管领导 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

电子商务包裹激增

包裹增长重塑产能规划。美国年包裹流量预计到2028年将达到280亿件,年增长5%。中国跨境卖家加速数字化并采用生成式AI改善需求预测,使设施从被动峰值转向预测性负载平衡。[1]FreightWaves, "Study: US annual parcel shipping volumes to grow 5% through 2028.", freightwaves.com能够自动调整到量级高峰并实时转换路由规则的分拣机现在支撑峰值季节的韧性。

劳动力成本上升与短缺

仓库工资通胀和技术人员短缺压缩部署时间线。63%的运营商将技术劳动力缺口作为首要障碍,而预计到本十年中期将有770,000个供应链技术人员职位空缺。[2]DC Velocity, "Getting around the warehouse tech labor crunch.", dcvelocity.com采购标准现在将远程诊断和简化维护与名义产能同等重视。

SKU激增要求准确性

产品种类增加将准确性转化为客户保留指标。先进视觉套件现在可识别30多种材料类型和方向,提供99.9%的订单履行精度。机器学习模型持续优化设置,这对要求严格处理脚本的制药和食品生产线至关重要。

机场行李处理升级

机场将传统布局整合为单一高速网络,以缩短转运时间和能源使用。西雅图-塔科马每小时8,200件行李的重建和盐湖城3,540件节能项目说明了综合改造取代零散加装。行李项目通常指定配备RFID和永磁驱动器的交叉带或翻盘式模块,以减少空闲功耗。

AI视觉驱动的动态分拣机

连接到深度学习核心的视觉传感器在毫秒内调整路由规则,允许皮带速度根据包裹类型和目的地变化。北美和欧洲的早期采用者报告由于减少人工异常处理,生产力提升20-30%。[3]Siemens Logistics, "Siemens Logistics Newsroom," siemens-logistics.com

可持续性驱动的节能

欧盟环境指令驱动运营商审核能源使用并减少排放。使用再生制动和变频驱动的输送机将能耗降低15-20%,创造可衡量的合规效益。[4]MDPI Sustainability, "An Evaluation of the Environmental Impact of Logistics Activities: A Case Study of a Logistics Centre.", mdpi.com

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高资本支出和ROI不确定性 | -1.1% | 全球,中端市场采用者受影响最大 | 短期(≤2年) |

| 技术人员短缺 | -0.8% | 北美和欧盟严重;在亚太地区新兴 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高资本支出和ROI不确定性

全规模分拣机需要数百万美元的支出加上设施改造。要求18-24个月回收期的运营商经常推迟采用,偏爱可以延长ROI但损害长期效率的模块化加装。量化诸如减少流失和客户忠诚度等软回报仍然具有挑战性。

技术人员短缺

当预测维护激活时,先进设备可将计划外停机时间减少高达90%,但许多工厂无法招募运行这些程序所需的专业人员。供应商现在提供订阅维护和云分析,但在峰值事件期间对稳定连接的依赖引入了新的风险向量。

细分分析

按分拣机类型:交叉带适应性巩固领导地位

交叉带设备在2024年产生38%收入并预计每年增长7.8%,使该分拣机类别在分拣系统市场内拥有最大和最快的发展路径。设施偏爱其处理不规则包裹而不损失速度的能力。翻盘式和滑块式设备在脆弱商品或统一纸箱占主导的场合保持相关性。窄带装置在楼面有限的传统建筑中持续存在。弹出轮和转向器系统继续衰落,因为运营商追求更高的灵活性和正常运行时间。

交叉带平台的分拣系统市场规模预计到2030年将超过30亿美元,反映了从利基到主流的根深蒂固迁移。同时,滑块式产品持有中个位数的分拣系统市场份额,显示低个位数扩张,因为它们在要求温和流量控制的服装和包裹枢纽中保持适用性。

备注: 购买报告后可获得所有个别细分市场的份额

按最终用户行业:电子商务实力持续

电子商务和全渠道零售商占据2024年营业额的41.2%,年增长7.4%。邮政快递运营商仍是第二大群体,但利润压力将自动化转化为成本控制杠杆而非增长催化剂。机场在枢纽现代化行李环路时提供稳定的基于项目的机会。食品、饮料和制药生产线拥抱高精度分拣以履行合规,推动采用传感器密集的交叉带和高速托盘设备。

到2030年,电子商务细分市场预计将占据分拣系统市场规模的30多亿美元。机场项目虽然不稳定,但基于旅客和货运投资的结合可能实现中个位数复合年增长率。

按产品:软件在价值层级中上升

硬件仍提供63%的2024年收入,但软件模块以7.2%的年增长率增长,因为仓库寻求实时编排。如海柔创新的HaiQ等平台处理10,000个并发事件并与WMS集成,实现预测订单发布和动态批次处理。[5]Hai Robotics, "HAI Q Software Platform.", hairobotics.com涵盖系统设计、维护和持续改进的服务具有最快的动力,反映了买方偏好外包专业知识。

到2030年,软件持有的分拣系统市场份额可能达到42%,因为分析和机器学习驱动标题效率提升。硬件差异化可能会转向能源管理和模块化,同时将优化逻辑留给云原生堆栈。

备注: 购买报告后可获得所有个别细分市场的份额

按处理能力:超高速加速

高速线(10,000-25,000包/小时)占46%的部署,与典型包裹中心量级一致。超高速(>25,000包/小时)以6.5%的复合年增长率攀升,受履行枢纽整合和峰值季节突发要求驱动。新西兰邮政奥克兰枢纽现在每小时处理超过30,000个包裹,强调了顶级产能的商业案例。[6]

中速机器在区域设施中保持相关性,而低速系统转向脆弱商品组装等专业应用。投资意愿趋向可通过软件节流而非机械更换在高速和超高速处理之间切换的可扩展架构。

地理分析

亚太地区以36.5%的2024年份额主导分拣系统市场,并以8.6%的复合年增长率扩张。中国物流部门使用AI将收集效率提升30%,交付提升35%,刺激智能分拣机的进一步采用。印度的自动化推动由大福2025年制造综合体说明,该综合体旨在本地化生产并缩短交付时间。东南亚电子商务增长也将投资引导到城市微履行节点的灵活分拣。

北美通过机场行李重建和持续包裹中心升级保持核心收入支柱。增长缓和至中4%的速度,因为许多第一波设施已经自动化,导致支出转向改装、软件和可持续性升级。欧洲平衡绿色指令和性能。运营商偏爱节能电机和可回收皮带材料以符合欧盟循环目标。

中东和非洲呈现新兴但上升的需求,因为海湾机场投资枢纽能力,非洲电子商务超越传统零售。南美在包裹量和劳动力通胀证明资本支出合理的大都市走廊表现出选择性吸收。巴西和智利的政策制定者已发出简化海关流程的意图信号,间接支持出口导向物流园区的分拣机采用。

竞争格局

该行业显示适度集中。范德兰德、霍尼韦尔英特格拉、西门子物流、大福和伯曼保持顶级。范德兰德在2024年以3亿欧元(3.25亿美元)收购西门子物流,以及丰田产业的所有权,突出了向规模和全套能力的倾斜。大型同行正将硬件深度与AI优化层结合,而较小的进入者推动模块化、软件优先的主张。

技术优势集中在预测维护和机器视觉路由。西门子物流系统可在几秒钟内解码损坏的行李标签,减少75%的延误。亚马逊的专利集装箱滑道设计使45公斤物品每小时可处理2,100件,强调内部创新仍然塑造竞争基准。专利申请集中在视觉、传感器融合和电机效率。

价格竞争仍然存在但次于生命周期价值。供应商锁定风险和网络安全已成为前沿,促使运营商要求开放API和第三方服务权利。基于订阅的RaaS(机器人即服务)模式的出现可能在未来五年重塑收入确认和资产负债表光学。

分拣系统行业领导者

-

大福株式会社

-

英特诺集团

-

德马泰克系统有限公司

-

巴斯蒂安解决方案公司

-

德马泰克公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:大福在印度启动工厂,追求本地化和更短交付时间以捕获快速增长的区域需求。

- 2025年2月:Actemium为E.Leclerc的97个市场的新鲜食品网络实现自动化,标志着温控链中专业分拣的吸收。

- 2025年1月:AutoStore在Master Electronics部署ASRS,生产力提升233%并缩短培训曲线,说明货到人和下游分拣之间的协同效应。

- 2024年12月:Wincanton推出VersaTile模块化系统,将拣选率提升五倍以服务激增的电子履行。

- 2024年11月:范德兰德以3亿欧元(3.25亿美元)完成西门子物流收购,深化机场行李和货运覆盖。

全球分拣系统市场报告范围

分拣系统(硬件)合并、识别、导入、分离并将产品输送到特定目的地。输送机和分拣系统允许更高效的零售、批发和制造分销,并跨行业使用,如邮政快递、机场、食品饮料、零售和制药。这些最终用户应用已被考虑以得出市场估计。此外,报告涵盖了每个最终用户行业的国家级分析。进一步,研究范围考虑了COVID-19在市场中的影响。

| 交叉带分拣机 |

| 翻盘式分拣机 |

| 滑块式分拣机 |

| 窄带分拣机 |

| 推盘式/分盘式分拣机 |

| 弹出轮和转向器分拣机 |

| 邮政快递运营商 |

| 电子商务和全渠道零售 |

| 机场(行李处理) |

| 食品饮料 |

| 制药和医疗保健 |

| 第三方物流和合同物流 |

| 汽车和工业制造 |

| 硬件 |

| 软件 |

| 服务(安装、维护) |

| 低速(<3千) |

| 中速(3千-1万) |

| 高速(1万-2.5万) |

| 超高速(>2.5万) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 荷兰 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚和新西兰 | |

| 东南亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会(除沙特) |

| 沙特阿拉伯 | |

| 土耳其 | |

| 南非 | |

| 以色列 | |

| 中东和非洲其他地区 |

| 按分拣机类型 | 交叉带分拣机 | |

| 翻盘式分拣机 | ||

| 滑块式分拣机 | ||

| 窄带分拣机 | ||

| 推盘式/分盘式分拣机 | ||

| 弹出轮和转向器分拣机 | ||

| 按最终用户行业 | 邮政快递运营商 | |

| 电子商务和全渠道零售 | ||

| 机场(行李处理) | ||

| 食品饮料 | ||

| 制药和医疗保健 | ||

| 第三方物流和合同物流 | ||

| 汽车和工业制造 | ||

| 按产品 | 硬件 | |

| 软件 | ||

| 服务(安装、维护) | ||

| 按处理能力 | 低速(<3千) | |

| 中速(3千-1万) | ||

| 高速(1万-2.5万) | ||

| 超高速(>2.5万) | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会(除沙特) | |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 南非 | ||

| 以色列 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

到2030年分拣系统市场的预测价值是多少?

市场预计到2030年将达到77.2亿美元,以5.31%的复合年增长率扩张。

目前哪种分拣机技术占据最大份额?

交叉带系统持有2024年38%的收入,也是增长最快的平台,复合年增长率为7.8%。

为什么软件在分拣项目中变得重要?

软件实现实时优化和预测路由,驱动7.2%的复合年增长率,超过硬件增长。

哪个地区为供应商提供最高的增长机会?

亚太地区结合36.5%的当前份额和8.6%的复合年增长率,这得益于中国和印度的物流投资。

航空行李处理如何影响分拣机需求?

全球枢纽升级,如西雅图-塔科马和盐湖城,需要高速、支持RFID的交叉带解决方案以减少转运时间和能源使用。

什么战略举措表明该行业的整合?

范德兰德3亿欧元收购西门子物流和丰田产业的所有权说明了向集成、全套服务能力的转移。

页面最后更新于: