安全运营中心即服务市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

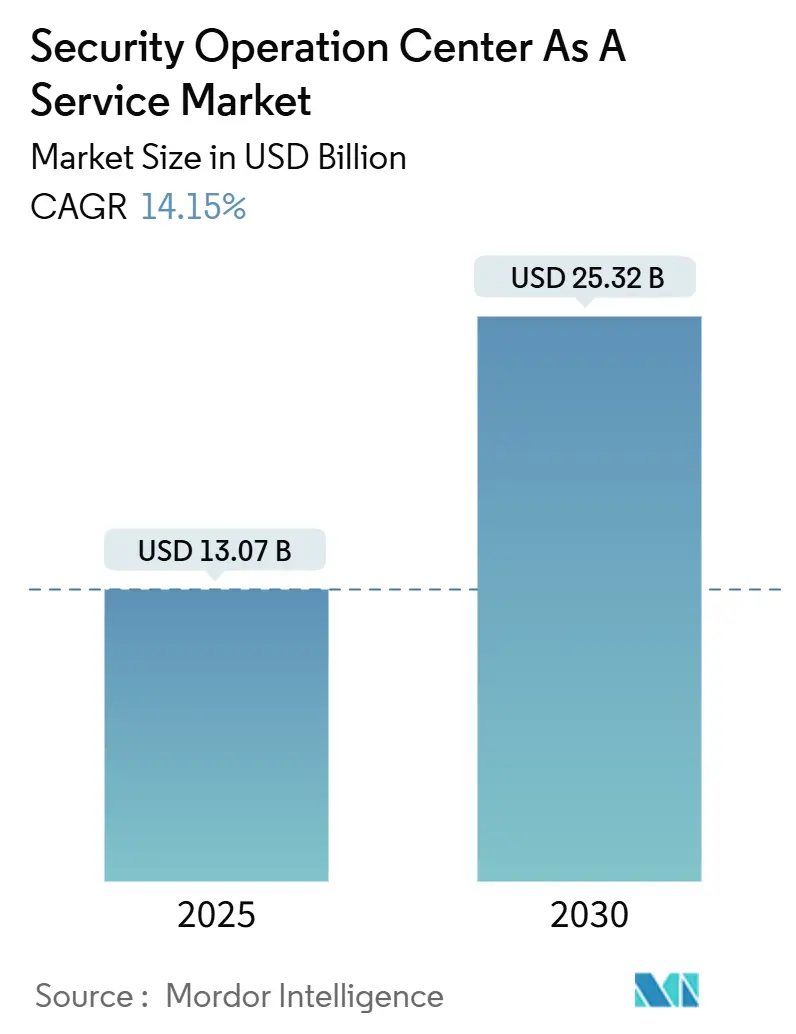

| 市场规模 (2025) | 13.07 十亿美元 |

| 市场规模 (2030) | 25.32 十亿美元 |

| 增长率 (2025 - 2030) | 14.15% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence安全运营中心即服务市场分析

安全运营中心即服务市场在2025年价值130.7亿美元,预计到2030年将达到253.2亿美元,复合年增长率为14.15%。快速增长源于从被动防御转向持续的AI驱动检测和响应。外包模式解决了不断加剧的多向量攻击和严重人才短缺的双重压力,同时符合要求全天候覆盖的更严格披露规则。大型企业仍是主要买家,但成本效益高的订阅式服务现在为小型企业获得企业级保护打开了大门。公有云交付占主导地位,因为它加快了部署速度,尽管混合架构正在获得牵引力,因为客户在主权要求和灵活性之间寻求平衡。以Sophos收购Secureworks为代表的整合,表明行业正在向融合日志管理、高级分析和自主响应的统一平台发展。

关键报告要点

- 按企业规模,大型企业在2024年占安全运营中心即服务市场份额的62.3%,而中小企业到2030年将以15.7%的复合年增长率扩张。

- 按服务类型,安全监控和日志管理在2024年控制了34.5%的收入份额;托管检测与响应到2030年将以14.3%的复合年增长率前进。

- 按部署模式,公有云细分市场在2024年以42.5%的采用率领先,而混合云配置预计将以16.2%的复合年增长率攀升。

- 按终端用户行业,银行、金融服务和保险业在2024年占安全运营中心即服务市场规模的27.7%;医疗健康和生命科学以14.5%的复合年增长率发展。

- 按地理区域,北美在2024年贡献了26.5%的收入,而亚太地区到2030年将以15.2%的复合年增长率前进。

全球安全运营中心即服务市场趋势和见解

驱动因素影响分析

| 驱动因素 | ( ~ ) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 多向量网络攻击的指数式增长 | +3.2% | 全球 | 短期(≤ 2年) |

| 网络安全人才短缺不断加剧 | +2.8% | 北美和欧盟 | 中期(2-4年) |

| 云和混合IT攻击面扩大 | +2.5% | 全球 | 中期(2-4年) |

| 实时事件披露的监管推动 | +2.1% | 北美和欧盟 | 短期(≤ 2年) |

| 网络保险对24/7 MDR的强制要求 | +1.9% | 全球 | 中期(2-4年) |

| 要求统一可视性的OT/IoT融合 | +1.8% | 亚太核心 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

多向量网络攻击的指数式增长

攻击现在跨越云工作负载、工业控制和员工终端,迫使企业每天关联数十亿个事件。运营技术漏洞同比增长73%,停机可能使制造商每天损失100万美元。[1]Fortinet, "Fortinet Reports First Quarter 2025 Financial Results," fortinet.com勒索软件即服务平台进一步降低了攻击者的门槛,这推动买家转向AI驱动的SOCaaS以实时捕获未知模式。自主调查减少了人工工作量,统一威胁遥测减少了驻留时间。

网络安全人才短缺不断加剧

32%的欧洲企业仍无法填补关键安全职位,特别是架构和工程职位。[2]European Union Agency for Cybersecurity, "Cybersecurity Skills Gap in Europe," europa.eu薪资通胀使许多组织无法配备24/7覆盖。外包SOC提供认证分析师,而Microsoft Security Copilot的11个AI代理等自动化工具将稀缺人员重定向到策略任务。

云和混合IT攻击面扩大

多云采用和边缘计算增加盲点的速度超过了内部团队成熟的速度。印度国家银行与IBM的混合部署说明了受监管企业如何在不构建并行SOC的情况下寻求跨本地、公有和主权云的可视性。[3]IBM, "Bank Mandiri and IBM Build Hybrid Cloud SOC," ibm.comSOCaaS平台规范化来自不同环境的遥测数据,并提供单一调查界面。

实时事件披露的监管推动

美国证券交易委员会现在要求在四个工作日内披露重大事件,使持续监控成为强制性而非可选的。[4]Cyera, "New SEC Cybersecurity Disclosure Rules Explained," cyera.io欧洲NIS2指令下的类似义务强制自动报告工作流。SOCaaS供应商提供预构建的操作手册,将日志保留、取证和通知时间与各个司法管辖区保持一致。

限制因素影响分析

| 限制因素 | ( ~ ) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 数据主权和日志驻留担忧 | -1.8% | 欧盟和亚太 | 中期(2-4年) |

| 与遗留工具的集成复杂性 | -1.5% | 全球 | 短期(≤ 2年) |

| 外包SOC中有限的组织特定上下文 | -1.2% | 全球 | 中期(2-4年) |

| 高误报率导致的警报疲劳 | -0.9% | 全球 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

数据主权和日志驻留担忧

超过100个司法管辖区现在限制跨境日志存储,迫使提供商建立区域数据节点和主权云实例。这些额外设施增加了成本,可能延迟入职,特别是在具有细粒度审计规则的部门,如德国的公共管理或澳大利亚的医疗保健。

与遗留工具的集成复杂性

企业经常运行缺乏现代API的十年老防火墙和专有SCADA设备,这延长了SOCaaS部署周期。霍尼韦尔报告工业站点可能需要硬件网关来导出遥测数据,增加费用和风险。提供商通过低代码连接器和分阶段迁移路线图来回应,但在运行时间要求阻止任何传感器安装的地方仍存在阻力。

细分市场分析

按企业规模:中小企业推动企业安全民主化

大型企业在2024年占安全运营中心即服务市场规模的62.3%。它们依靠外包SOC作为力量倍增器,释放内部专家进行架构工作。同期,中小企业以15.7%的复合年增长率采用服务,表明每用户每月64-250美元的订阅定价最终适合中端市场预算。中小企业拥抱精心策划的操作手册,因为它们缺乏内部事件响应专业知识。

持续的分析师短缺使外部SOC覆盖成为运营必需品。小企业也重视捆绑的监管工具,这些工具在没有重大资本支出的情况下简化ISO 27001或HIPAA合规性。同时,跨国集团将SOCaaS输出整合到现有SIEM工作流中,以加速根本原因分析。两个群体都从按业务影响优先排序威胁的云原生仪表板中受益,但定制深度仍然区分了市场顶端的高端产品。

按服务类型:MDR成为增长引擎

安全监控和日志管理控制了2024年34.5%的收入。托管检测与响应现在以14.3%的速度增长,并有望超越传统监控,因为它提供主动狩猎,而不仅仅是合规记录。BlueVoyant客户在MDR下整合工具后记录了210%的投资回报率,这减少了误报和漏洞频率。

MDR平台使用机器学习来关联用户、网络和云遥测数据。集成事件响应调整将平均解决时间缩短到个位数分钟,这是受监管部门的关键卖点。互补的威胁狩猎订阅解决了规避自动检测的高级持续威胁。桌面演练和紫队测试等咨询附加服务为成熟买家提供了全谱组合。

按部署模式:混合云获得动力

公有云仍占安全运营中心即服务市场的42.5%。快速启动、基于使用量的定价和交钥匙分析加快了保护时间。然而,混合云服务正以16.2%的复合年增长率攀升,因为企业将公有计算与持有敏感数据的本地工作负载相结合。印度国家银行基于IBM混合设计的七个月SOC构建显示了受监管实体如何在不失去分析规模的情况下保持数据控制。

混合模式还解决了数据主权规则,因为事件摄取可以在国境内发生,然后聚合见解移动到区域中心。边缘和5G推出引入了本地处理要求,进一步巩固了混合部署。私有云对于要求完全与共享基础设施隔离的国防承包商和核运营商仍然相关。

按终端用户行业:医疗保健加速采用

银行、金融服务和保险部门在2024年贡献了27.7%的收入。高价值数据和欺诈的直接货币影响使银行处于零信任采用的前沿。自动化支撑较短的驻留时间,限制可报告的损失事件。

医疗健康和生命科学是最快的攀升者,复合年增长率为14.5%。医院面临可能停止患者护理的勒索软件,因此持续监控至关重要。Enloe医疗中心在攻击破坏关键系统后转向Palo Alto Networks Unit 42以获得24/7覆盖。远程医疗增长扩大了攻击面,HIPAA罚款激励外部监督。制造业、电信和零售仍是活跃买家,因为每个都在应对运营技术融合、大型客户群和分布式分支网络。

地理分析

北美贡献了2024年26.5%的支出。早期云采用、要求监控控制的成熟网络保险市场以及强劲的风险投资创造了有利于SOCaaS的生态系统。美国法规,包括SEC的事件披露规则,推动甚至中型企业签约24/7覆盖。加拿大遵循类似路径,但在选择提供商时对数据驻留条款给予额外重视。

亚太地区预计将以15.2%的复合年增长率领先增长至2030年。该地区公有云收入在2022年至2024年间几乎翻了一番,扩大了客户群。从日本到印度的政府正在协调漏洞通知时间表,鼓励与平台无关的SOC采用。阿波罗医院采用区域SOCaaS框架显示了新兴市场健康提供商如何在满足当地隐私法的同时保护运营。

由于NIS2指令,欧洲仍然是一个战略市场。基本服务运营商必须证明持续监控、风险管理和快速通知。2024年平均安全预算达到1500万欧元,加强了区域SOC参与者的机会。严格的数据主权推动了对愿意在国内设立设施的提供商的需求。南美、中东和非洲今天保持较小的基础,但随着数字支付、电子政府和关键基础设施项目增加网络风险暴露,呈现不断上升的需求。

竞争格局

安全运营中心即服务市场正在整合。Sophos于2025年2月完成了对Secureworks 8.59亿美元的收购,创建了一个保护超过28,000个客户的联合MDR平台。Zscaler已签署收购Red Canary的协议,将MDR遥测直接整合到零信任策略引擎中。这些举措说明了规模和AI能力,而非纯粹的人数,现在定义了领导地位。

Fortinet和CrowdStrike等在位者正在通过自主响应模块增强组合。CrowdStrike的Charlotte AI引擎执行以前需要二级分析师的分类和修复任务。Fortinet的统一SASE将跨产品遥测驱动到云原生数据湖中,为其安全运营订阅线产生30%的同比增长。

新兴挑战者专注于代理AI。Exabeam采用了上下文共享的开放标准,让合作伙伴构建自定义检测器,而其专有模型在几分钟内对风险进行排名。Horizon3.ai筹集了7300万美元,将自主渗透测试扩展到持续验证,为SOC团队提供实时控制差距映射。IBM等公司提交的围绕多模型AI检测的专利活动创建了防御护城河,可能刺激未来的交叉许可。

安全运营中心即服务行业领导者

-

SecureWorks Inc.

-

AT & T Cybersecurity Inc.

-

Capgemini SE

-

Cygilant Inc.

-

BlackStratus Inc.

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年6月:CrowdStrike报告2026财年第一季度收入11亿美元,增长20%,年度经常性收入增长22%

- 2025年6月:Fortinet公布2025年第一季度收入15.4亿美元,增长14%,而安全运营ARR增长30%

- 2025年5月:Zscaler达成收购Red Canary的最终协议,为零信任交换平台增加MDR专业知识。

- 2025年5月:Horizon3.ai获得7300万美元资金以扩展自主渗透测试

- 2025年4月:CrowdStrike在RSA 2025上推出Charlotte AI代理响应平台

全球安全运营中心即服务市场报告范围

安全运营中心是一个集中单位,在技术层面处理组织的安全问题。安全在企业结构中正获得重要性。安全运营中心可以帮助保护和启用企业抵御攻击者。它允许信息安全功能更快响应、更协作地工作并更有效地共享知识。

| 中小企业(SMEs) |

| 大型企业 |

| 托管检测与响应(MDR) |

| 事件响应和威胁狩猎 |

| 安全监控和日志管理 |

| 其他 |

| 公有云 |

| 私有云 |

| 混合云 |

| 银行金融服务保险业 |

| IT和电信 |

| 医疗健康和生命科学 |

| 制造业 |

| 政府和公共部门 |

| 零售和电子商务 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按企业规模 | 中小企业(SMEs) | ||

| 大型企业 | |||

| 按服务类型 | 托管检测与响应(MDR) | ||

| 事件响应和威胁狩猎 | |||

| 安全监控和日志管理 | |||

| 其他 | |||

| 按部署模式 | 公有云 | ||

| 私有云 | |||

| 混合云 | |||

| 按终端用户行业 | 银行金融服务保险业 | ||

| IT和电信 | |||

| 医疗健康和生命科学 | |||

| 制造业 | |||

| 政府和公共部门 | |||

| 零售和电子商务 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 埃及 | |||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

安全运营中心即服务市场增长有多快?

预计在2025年至2030年间以14.15%的复合年增长率扩张,从130.7亿美元翻番至253.2亿美元。

哪种服务类型获得最大动力?

托管检测与响应以14.3%的复合年增长率攀升,因为企业转向主动威胁狩猎。

为什么中小企业现在拥抱SOCaaS?

每用户每月低至64美元的订阅定价和严重的人才短缺使外包SOC成为内部团队的成本效益替代方案。

哪个地理区域将记录最快增长?

亚太地区预计到2030年将以15.2%的复合年增长率前进,受数字化转型和新监管要求推动。

页面最后更新于: