避孕药市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

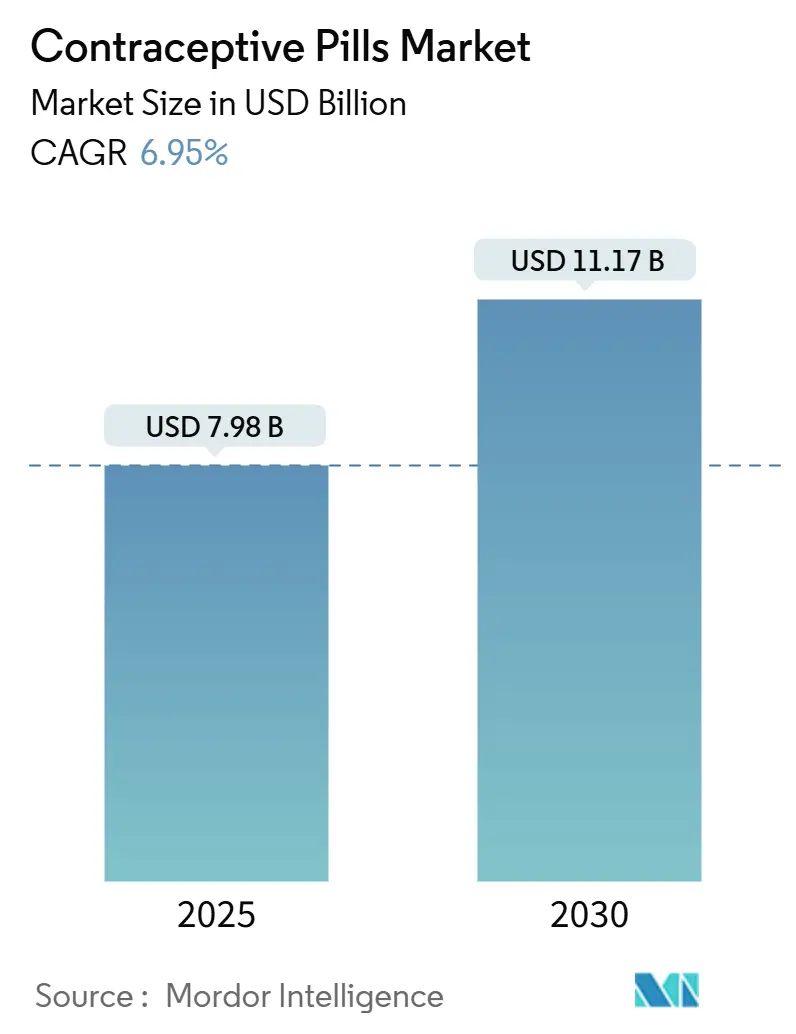

| 市场规模 (2025) | 7.98 十亿美元 |

| 市场规模 (2030) | 11.17 十亿美元 |

| 增长率 (2025 - 2030) | 6.95% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

摩多智能避孕药市场分析

避孕药市场在2025年达到79.8亿美元,预计到2030年将攀升至111.7亿美元,以6.95%的复合年增长率推进。以美国食品药品监督管理局(FDA)批准佩里戈公司的Opill为首,多个国家跳转到非处方药可获得性,正在重写传统的处方驱动增长路径。仿制药价格点的软化、远程医疗分销的扩展以及对低剂量雌激素配方不断增长的需求正在扩大用户基础,同时加剧价格竞争。原创公司和快速发展的直接面向消费者(DTC)初创公司之间的战略整合正在创造一个双层竞争环境,一端奖励规模,另一端奖励敏捷的数字执行。后期产品管线集中在单孕激素片(POPs)和延长周期方案上,承诺在不增加成本的情况下实现临床差异化。

关键报告要点

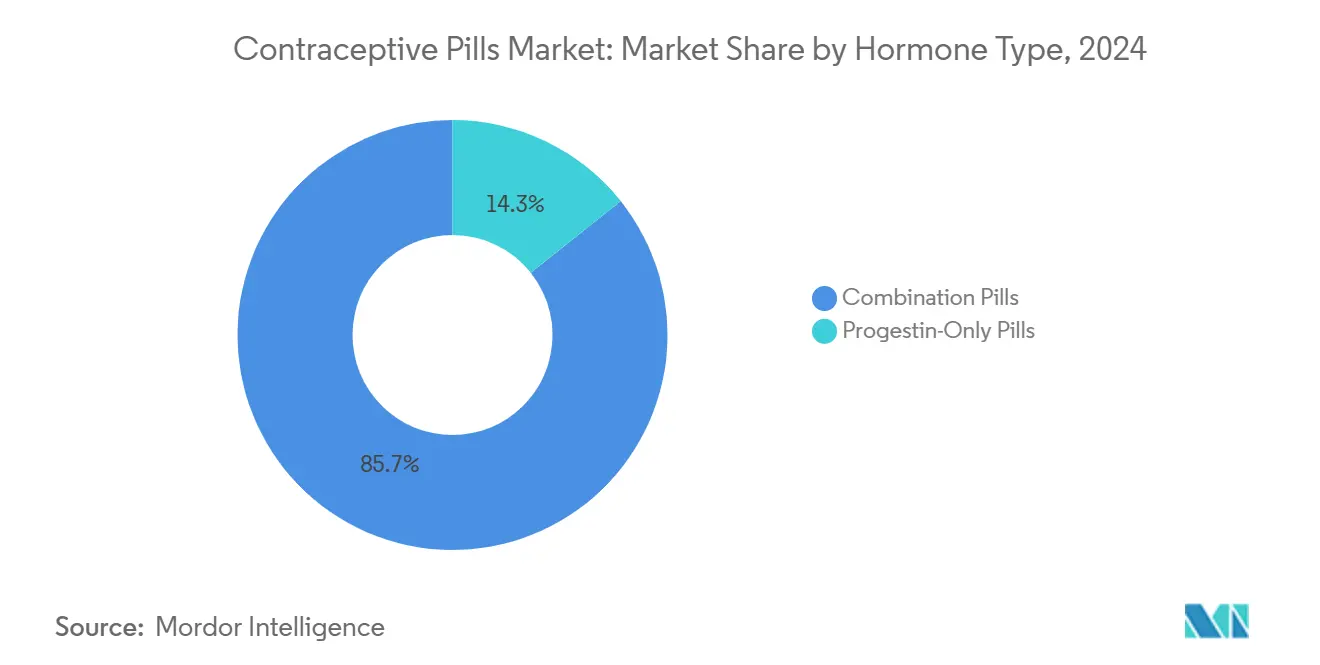

- 按激素类型,复合片在2024年占避孕药市场份额的85.7%,而单孕激素片预计到2030年将以7.97%的复合年增长率扩张。

- 按剂量方案,传统的28天周期在2024年占避孕药市场规模的57.3%;延长/连续周期正朝着最快的9.23%复合年增长率到2030年发展。

- 按类别,仿制药在2024年占避孕药市场规模的61.3%,而品牌药落后但正在增加增值服务以抵消压力。

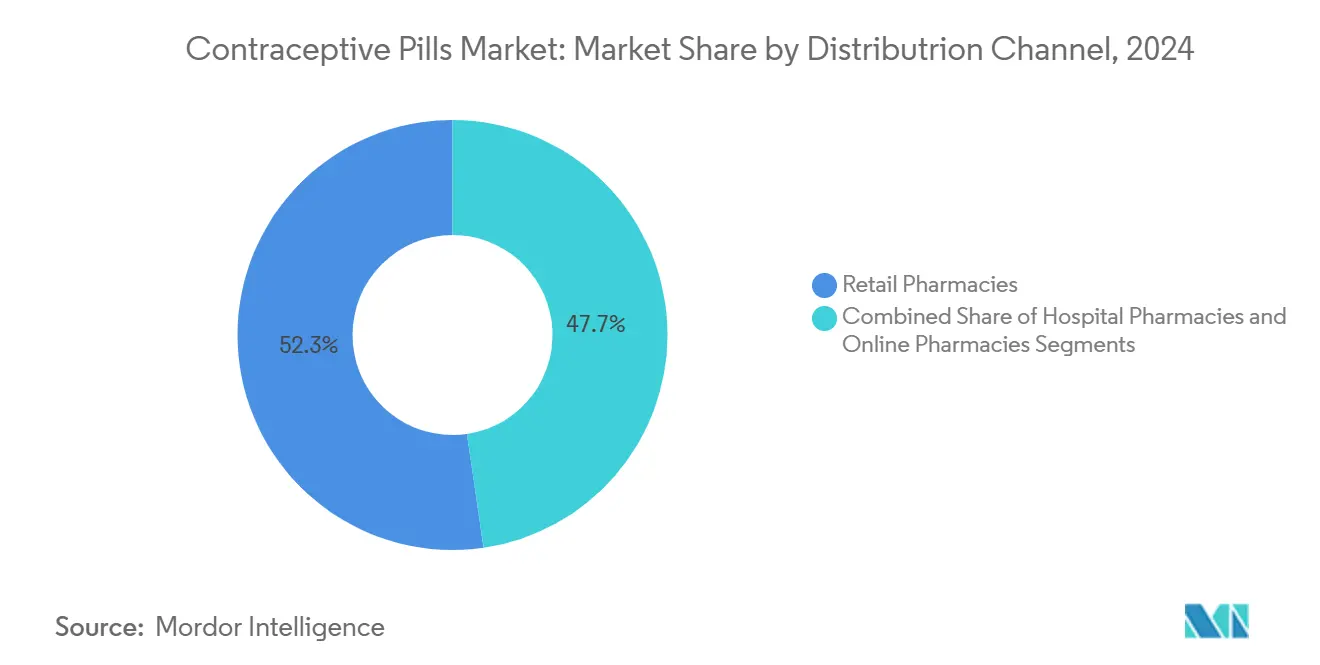

- 按分销渠道,零售药房在2024年以52.3%的避孕药市场份额领先,然而在线药房在2025-2030年间以9.75%的复合年增长率推进。

- 按年龄组,25-34岁女性在2024年控制了避孕药市场规模的43.6%;15-24岁队列提供最快的8.25%复合年增长率前景。

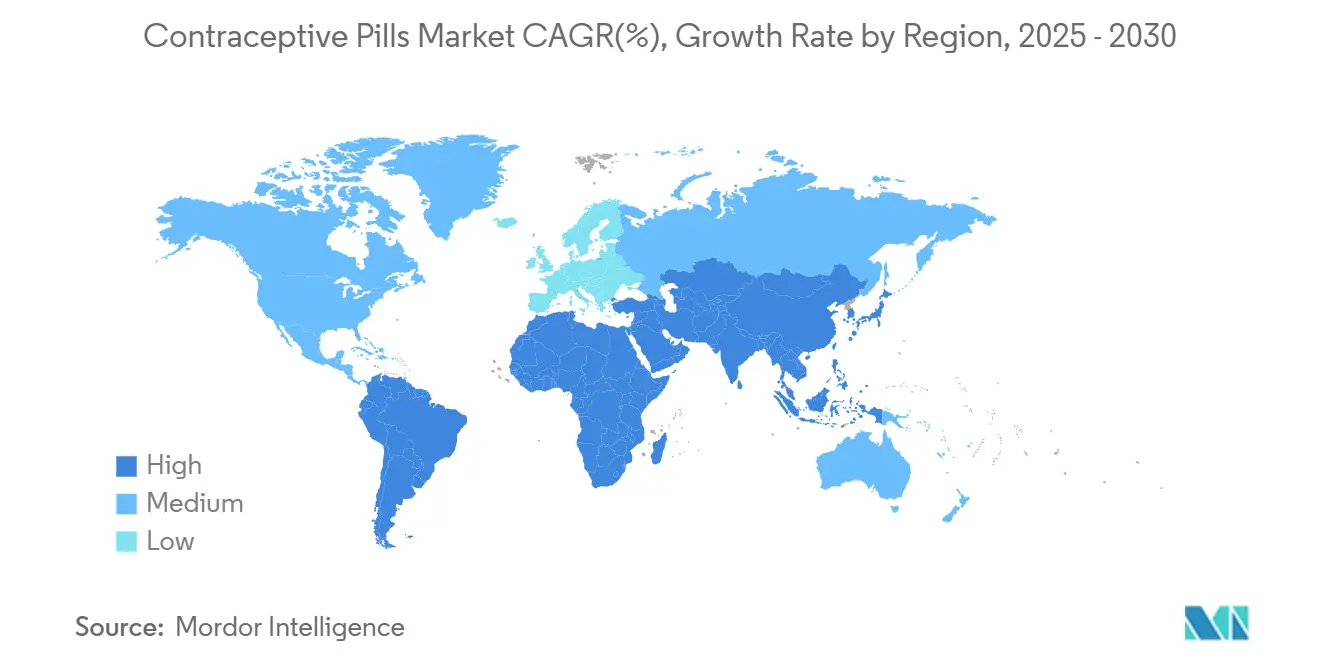

- 按地区,北美在2024年占全球收入的36.67%,而亚太地区预计到2030年将实现最快的8.85%复合年增长率。

全球避孕药市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对低剂量雌激素配方不断增长的需求 | +1.2% | 全球;在北美和欧洲尤为明显 | 中期(2-4年) |

| 计划生育和生殖健康的政府倡议和政策 | +0.9% | 全球;在亚太和非洲强劲 | 长期(≥ 4年) |

| 向远程处方和DTC平台转变 | +1.5% | 北美、欧洲、城市亚太地区 | 短期(≤ 2年) |

| 推迟家庭计划和意外怀孕高发率 | +0.8% | 全球;在发达地区更高 | 中期(2-4年) |

| 产品创新和新配方 | +1.1% | 全球;北美和欧洲早期采用 | 中期(2-4年) |

| 非处方转换批准扩大零售准入 | +1.0% | 北美和欧洲;逐步全球推广 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

对低剂量雌激素配方不断增长的需求

大型队列研究中发现的心血管安全信号推动制造商转向最小剂量雌激素产品,将血栓栓塞风险减半而不损害疗效。[1]Morten Schmidt, Vera Ehrenstein, Gunnar Lauge Nielsen, Henrik Toft Sørensen, "Cardiovascular Risks of Combined Oral Contraceptives: A Nationwide Cohort Study," BMJ, bmj.comFDA关于降低激素避孕药中雌激素暴露指导后,处方转换加速。[2]FDA Staff, "Estrogen and Estrogen/Progestin Drug Products to Treat Vasomotor Symptoms and Vulvar and Vaginal Atrophy," U.S. Food and Drug Administration, fda.gov 制药管线现在强调10-20微克乙炔雌二醇范围,给医师推荐低风险品牌的临床激励。围绕温和副作用特征的强力营销扩大了35岁以上女性和有心血管担忧者的使用,为避孕药市场增加稳定的销量。

计划生育和生殖健康的政府倡议和政策

要求保险公司不收取共付额即可报销非处方药的强制规定正在消除美国的剩余成本障碍。[3]Department of Health and Human Services, "Enhancing Coverage of Preventive Services Under the Affordable Care Act," Federal Register, federalregister.gov 亚太地区将口服避孕药纳入全民覆盖计划的并行举措将需求延伸到半城市诊所。美国30个州加上哥伦比亚特区授权药剂师开具避孕药处方,绕过预约瓶颈并提升地区处方填写率。这些政策杠杆在生育率降低仍是国家目标的市场中形成复合效应,支撑长期单位销售。

向远程处方和DTC平台转变

Hims & Hers和Ro等基于订阅的品牌通过将算法处方与便利的家庭配送相匹配,录得双位数收入增长,在同行评议的德国研究中将依从率提升到90%以上。数字模式削减了办公室就诊成本,吸引Z世代,帮助避孕药市场捕获否则可能流失的患者。

推迟家庭计划和意外怀孕高发率

首次生育的平均母亲年龄持续攀升,特别是在经合组织国家,将避孕药使用延长至更长的生育时间线。延长周期方案吸引寻求减少撤退性出血的以事业为重的女性,24/4给药已显示出比21/7时间表更优越的妊娠预防结果。

约束条件影响分析

| 约束条件 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 与激素相关不良事件相关的诉讼风险增加 | -0.7% | 北美与欧洲 | 中期(2-4年) |

| 长效可逆避孕药(LARCs)的出现 | -1.2% | 全球;在发达市场更为明显 | 长期(≥ 4年) |

| 与产品误解、错误信息和依从性问题相关的挑战 | -0.5% | 全球;在发展中地区更高 | 短期(≤ 2年) |

| 特定地区的文化和宗教反对 | -0.6% | 中东、非洲、全球保守地区 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

与激素相关不良事件相关的诉讼风险增加

与血栓事件和新标记的精神病学结果相关的集体诉讼继续损害品牌声誉,美国法院数千起Depo-Provera诉讼案例即为例证。不断升级的法律准备金重压营销和创新预算,缓解避孕药市场的增长坡度。

长效可逆避孕药(LARCs)的出现

IUD和植入物提供长达10年的保护,失败率低于1%,吸引优先考虑便利的用户。美国15-49岁女性LARC使用率上升至10.4%,表明直接从日服药片分流销量的替代。

细分分析

按激素类型:复合片在POP势头中保持主导地位

复合配方在2024年控制了避孕药市场份额的85.7%,得到有利的报销历史和临床医师熟悉度的支撑。然而单孕激素片正以7.97%的复合年增长率扩张,超过整体避孕药市场。2023年7月FDA批准非处方Opill,于2024年3月上架,验证了POP自我给药的安全特征并鼓励了模仿申请。[4]ACOG Staff, "First Over-the-Counter Daily Contraceptive Pill Released," American College of Obstetricians and Gynecologists, acog.org 2025年丹麦队列研究的临床数据将联合雌激素暴露与缺血性卒中风险翻倍联系,正在加速医师向无雌激素选择的轮换。[1]Morten Schmidt, Vera Ehrenstein, Gunnar Lauge Nielsen, Henrik Toft Sørensen, "Cardiovascular Risks of Combined Oral Contraceptives: A Nationwide Cohort Study," BMJ, bmj.com

制药管线现在瞄准精制POP输送--薄膜包衣片、生物降解植入物和阴道环--缓解突破性出血但保持全身中性。原创公司也在申请扩大适应症,如痤疮减少,以抵消收窄的复合边际。综合来看,这些趋势应该到2030年显著提升避孕药市场规模中的单孕激素部分。

备注: 购买报告后可获得所有个别细分的细分份额

按剂量方案:延长周期颠覆传统模式

经典的28天包装在2024年仍占避孕药市场规模的57.3%,但延长/连续时间表正以9.23%的复合年增长率发展,是所有方案中最快的。女性引用较少的出血发作、较低的痉挛频率和更好的生活方式契合作为购买动机。随机试验表明,24/4给药比21/7方案更有效地降低妊娠发生率,同时保持相似的副作用耐受性。

DTC平台通过个性化应用提醒放大认知,推动消费者在虚拟咨询期间询问延长周期。制造商用灵活包装--每年四次撤退性出血--回应,在不增加制造成本的情况下鼓励品牌转换。更广泛的接受可能推动延长周期到十年末达到避孕药市场的双位数份额。

按类别:仿制药主导地位重塑定价动态

仿制药在2024年拥有避孕药市场规模的61.3%,随着专利悬崖倍增,可能以8.65%的复合年增长率到2030年扩大这一优势。监管机构公开打击"付费延迟"交易,如FTC对华纳奇尔科特的行动,确保更便宜的替代品迅速到达。保险公司和DTC药房青睐仿制药以削减处方集成本,将销量从品牌SKU转移。

品牌既有者用新颖的雌激素-孕激素比率、防篡改分配器和捆绑远程咨询信贷的忠诚度计划反击。尽管这些策略保护利基收入,但仿制药价格侵蚀继续锚定避孕药市场的较低平均销售价格。

按分销渠道:在线药房挑战零售至上地位

实体店在2024年持有避孕药市场份额的52.3%,但在线渠道正以9.75%的复合年增长率扩展,得到集成远程医疗模式的推动。多布斯决定后,美国某些州对生殖健康服务的限制触发了当地药房的处方下降,但将需求重新路由到邮购提供商。智能手机订购、隐私包装和自动补充物流的便利性汇聚,改善月度用户的依从性和保留。

零售连锁店正在试验混合方法--数字订购加店内取货--但仍必须导航拼凑的药剂师处方法律。随着更多司法管辖区授予口服避孕药非处方药地位,在线细分准备吸收增量销量,到十年中期提升其避孕药市场的份额。

按年龄组:年轻人口推动创新

25-34岁女性在2024年占避孕药市场的43.6%,反映生育推迟高峰。然而,15-24岁队列是最快上升的细分,以8.25%的复合年增长率,因为有针对性的认知活动和基于学校的性教育大纲获得牵引力。2024年埃塞俄比亚的一项研究显示,年轻女性使用药片的可能性仍比25-34岁女性低31%,指出显著的增长空间。

制造商将营销与影响者主导格式和应用连接的提醒设备对齐,将便利编织到生活方式中。对于45岁以上女性,临床指导转向单孕激素或非激素方法,然而症状管理机会刺激对跨越避孕和围绝经期缓解的低剂量方案的研究。总体而言,年龄特异性策略扩大了避孕药市场的需求面。

地理分析

北美在2024年以避孕药市场36.67%的份额领先,受进步监管转变和广泛保险覆盖推动。Opill以19.99美元的非处方药上市扩大了药房结账准入,削弱了处方看门。然而,政策分歧严重;颁布全面堕胎禁令的州在一年内录得口服药片填充4.1%的下降,强调法律环境如何调节地区销售。随着更多州授权药剂师无需医师注释即可分配,避孕药市场规模可能继续扩张。

亚太地区在2025-2030年录得最快的8.85%复合年增长率,因为政府支持的计划生育驱动与女性劳动力参与上升相交。城市印度、印度尼西亚和越南成为销量增长头条,而农村地区仍然面临供应缺口。人口统计避孕药普及率的差异持续存在,但公共部门分销和移动健康单位的结构性投资应该缩小差距。

欧洲保持高基线避孕药普及率,但安全驱动的向低剂量雌激素和新兴POP转变重燃温和价值增长。东欧报销改革呈现新的销量途径,而西欧强调具有最小副作用的差异化配方。

中东和非洲以及南美一起代表避孕药行业的渗透不足前沿。城市化和女性教育收益支持增量采用,但文化抵制和物流短缺仍然阻碍统一准入。联合国人口基金和美国国际开发署等资助伙伴将避孕药采购支出提升至2023财年2.37亿美元,为改善供应可靠性铺平道路。

竞争格局

避孕药市场中度集中。拜耳、辉瑞和欧加农通过跨组合广度和地理覆盖共同控制大量收入。仅欧加农就将18亿美元--其2024年营业额的28%--归因于女性健康,由Nexplanon和NuvaRing锚定。佩里戈获FDA批准的非处方药上市创造了新的竞争角度,迫使传统公司简化Rx到OTC转换策略或面临份额流失风险。

仿制药制造商,特别是印度和以色列的,以激进价格点涌入成熟分子。远程医疗独角兽Ro和Hims & Hers武器化数据分析以个性化药片选择,引导许多首次用户完全跳过传统医师路径。前瞻性既有者求助数字合作伙伴关系,整合补充跟踪应用,试点依从性游戏化以保持相关性。

空白空间创新专注于无激素模式和男性避孕候选药物,如现在处于2期试验的YCT-529,标志未来威胁向量超越今天的口服类别。能够将多渠道分销与下一代科学捆绑的公司准备在避孕药市场演变时强化地位。

避孕药行业领导者

-

拜耳集团

-

辉瑞公司

-

艾伯维公司

-

欧加农公司

-

梯瓦制药工业有限公司

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年5月:欧加农向FDA申请将Nexplanon的有效期延长至五年,加强其LARC主张。

- 2025年4月:YCT-529(一种无激素男性口服药片)的2期人体试验在新西兰开始,目标是2025年底读出。

- 2025年3月:药剂师处方权达到美国30个州加哥伦比亚特区,扩大柜台后准入。

- 2025年3月:Pharmac宣布在新西兰为去氧孕烯(Cerazette)提供资金,扩大国家POP可用性。

全球避孕药市场报告范围

根据报告范围,避孕药是一种含有激素的药物,通常以包装形式出现,已证明是有用的计划生育工具,提供可靠的出生率管理。

避孕药市场预计在预测期内以9%的复合年增长率增长。市场按激素类型(孕激素片、复合片(单相、三相、其他复合片))、类别(仿制药、品牌药)和地理位置(北美、欧洲、亚太、中东和非洲、南美)细分。市场报告还涵盖主要全球地区17个国家的估计市场规模和趋势。报告提供上述细分的价值(百万美元)市场规模和预测。

| 单孕激素片 | |

| 复合片 | 单相 |

| 双相 | |

| 三相 | |

| 其他复合配方 |

| 21天周期 |

| 24天周期 |

| 28天周期 |

| 延长/连续周期 |

| 仿制药 |

| 品牌药 |

| 医院药房 |

| 零售药房 |

| 在线药房 |

| 15 - 24岁 |

| 25 - 34岁 |

| 35 - 44岁 |

| 45岁以上 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海合会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按激素类型 | 单孕激素片 | |

| 复合片 | 单相 | |

| 双相 | ||

| 三相 | ||

| 其他复合配方 | ||

| 按剂量方案 | 21天周期 | |

| 24天周期 | ||

| 28天周期 | ||

| 延长/连续周期 | ||

| 按类别 | 仿制药 | |

| 品牌药 | ||

| 按分销渠道 | 医院药房 | |

| 零售药房 | ||

| 在线药房 | ||

| 按年龄组 | 15 - 24岁 | |

| 25 - 34岁 | ||

| 35 - 44岁 | ||

| 45岁以上 | ||

| 地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海合会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

1. 避孕药市场目前的规模是多少?

避孕药市场在2025年价值79.8亿美元,预计到2030年将达到111.7亿美元。

2. 哪个地区领先全球销售?

北美在2024年占全球收入的36.67%,得到有利监管和广泛保险覆盖的支持。

避孕药市场中增长最快的地区是哪个?

亚太地区预计在预测期(2025-2030)内以最高复合年增长率增长。

3. 在线药房在这个领域增长多快?

在线药房在2025-2030年录得9.75%的复合年增长率,由于远程医疗集成,是所有分销渠道中最快的。

4. 为什么单孕激素片受到关注?

单孕激素片显示较低的心血管风险,通过Opill获得非处方批准,并以7.97%的复合年增长率扩张。

5. 什么风险可能减缓市场增长?

与激素相关不良事件的诉讼、长效可逆避孕药的替代以及某些地区的文化反对都适度抑制增长。

页面最后更新于: