千兆以太网测试设备市场规模和份额

市场概述

研究期

2019 - 2030

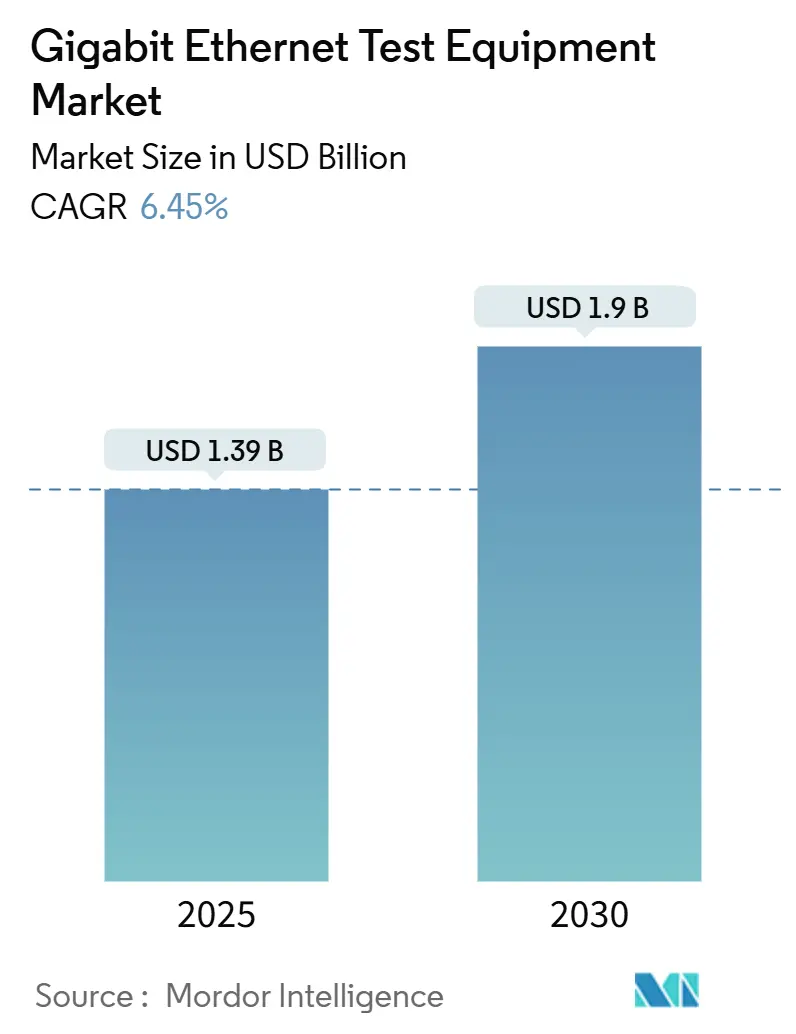

市场规模 (2025)

1.39 十亿美元

市场规模 (2030)

1.9 十亿美元

增长率 (2025 - 2030)

6.45% CAGR

增长最快的市场

亚太地区

最大的市场

北美

市场集中度

中

主要参与者

*免责声明:主要玩家排序不分先后

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

Mordor Intelligence千兆以太网测试设备市场分析

千兆以太网测试设备市场在2025年达到13.9亿美元,预计到2030年将攀升至19.0亿美元,以6.45%的复合年增长率推进。

按测试类型,性能和压力测试在2024年占千兆以太网测试设备市场份额的38%,而网络仿真预计将在2030年前以17.1%的复合年增长率扩张。[2]VIAVI Solutions,"ONE LabPro "1.6"T模块简介",viavisolutions.com 按最终用户行业,电信在2024年以36.5%的收入份额领先,而数据中心和云提供商正以18%的复合年增长率向2030年推进。[3]NVIDIA Corporation,"AI网络架构说明",nvidia.com 按应用,现场服务在2024年占千兆以太网测试设备市场规模的40%,研发实验室正在以16.5%的复合年增长率增长至2030年。 按地理区域,北美在2024年占收入的33%;亚太地区是增长最快的地区,到2030年的复合年增长率为10.25%。 是德科技、VIAVI和安立在2024年合计控制了全球销售额的约45%,反映了超高速验证细分领域的整合加剧。

全球千兆以太网测试设备市场趋势和洞察

驱动因素影响分析

驱动因素

(~)%对复合年增长率预测的影响

地理相关性

影响时间线

AI集群对800G/1.6T测试的需求

+2.1%

全球,集中在北美和中国

中期(2-4年)

云服务和大数据的采用

+1.8%

全球,由北美和欧洲领导

长期(≥4年)

移动回传的增长

+1.2%

亚太核心,向中东非洲扩展

中期(2-4年)

制造业中以太网使用的增加

+0.9%

欧洲和北美,向亚太扩展

长期(≥4年)

传统布线上的2.5/5 GbE升级

+0.3%

全球,以企业为重点

短期(≤2年)

RoCEv2驱动的超低延迟验证

+0.2%

北美和欧洲数据中心

中期(2-4年)

来源: Mordor Intelligence

AI集群基础设施驱动800G测试需求

人工智能训练将带宽需求推向传统400G之外,迫使运营商采用需要全新验证策略的800G和1.6T链路。当前集群需要每个xPU 1 Tbps,对从NRZ转向PAM4调制的SerDes设计造成压力,这进而要求信噪比分析的眼图开启精度。供应商现在将高速示波器与自动去嵌入软件打包,使工程师能够在几分钟而不是几天内表征低于10皮秒的单位间隔。超以太网联盟正在敲定v1.0规范,该规范扩展了IEEE 802.3之外,增加了传统以太网从未见过的拥塞管理测试。能够提供1.6T能力的早期行动者正在与渴望为AI架构提供未来保障的超大规模厂商赢得多年框架协议。这些项目为能够将光器件、流量生成和分析链接到单一编排层的公司加速收入。

云服务扩展加速多速度测试

云提供商部署混合100G、400G和800G拓扑以在可变工作负载中平衡性能和成本,创造了对同时验证多个速度的测试设备的需求。前向纠错,特别是RS-FEC,在这些速率下至关重要,因此解决方案必须监控实时奇偶校验块而不掩盖潜在缺陷。仿真引擎现在重播数天的流量日志以重现微突发拥塞,同时保持亚微秒级延迟指标。运营商要求与CI/CD工具链集成的可编程API,实现网络升级的日常回归。结果是对虚拟化测试实验室需求不断上升,这些实验室减少硬件资本支出,但仍提供确定性性能基准。

制造业以太网采用创造工业测试机会

过程工业正在双线基础设施上迁移到10 Mbps的以太网APL,刺激对合并功率和数据验证的本质安全合规性测试的新需求。时间敏感网络功能(如IEEE 802.1AS和802.1Qbv)需要确定性延迟验证,提升了精密时间戳生成器的作用。汽车OEM继续将100BASE-T1和1000BASE-T1设计扩展到10GBASE-T1,具有自动夹具补偿的专用示波器现在主导实验室工作台。工业浪潮使收入从超大规模数据中心多样化,奖励那些拥有能够在严酷环境以太网、工业以太网和汽车合规套件之间切换的模块化平台的供应商。响应这一转变的服务实验室报告加固适配器和现场便携式分析仪的两位数订单增长。

传统基础设施升级驱动多千兆测试

从1 GbE升级到现有Cat 5e/6布线上2.5 G和5 G的企业避免了叉车式重新布线,但仍需要保证NBASE-T链路完美协商。多速率握手为自动协商、流量控制和PoE负载平衡创造了新的边界情况。以太网联盟认证程序正在扩展以验证数据吞吐量和更高功率预算的功率传输,将仪表探头和热传感器推入常见现场验收测试套件。便携式测试仪现在包括集成的电缆认证和流量生成,允许技术人员在现场复制研发级诊断。这个升级周期提升了手持设备专家的近期收入,并推动持续健康监控的经常性软件许可证销售。

约束影响分析

约束

(~)%对复合年增长率预测的影响

地理相关性

影响时间线

技术专业知识缺乏

-1.4%

全球,新兴市场尤为严重

长期(≥4年)

复杂测量精度限制

-0.8%

全球,集中在高速应用中

中期(2-4年)

800G设备中的能源和热约束

-0.6%

北美和欧洲数据中心

短期(≤2年)

PAM-4光器件供应链瓶颈

-0.5%

全球,半导体依赖地区

中期(2-4年)

来源: Mordor Intelligence

技术专业知识短缺限制市场扩张

从NRZ转向PAM4需要精通去偏斜、符号错误绘图和224 Gbps信道建模的工程师,这些技能在全球劳动力资源中仍然稀缺。

224"Gbps信道表征指南",keysight.com">[4]<span class="tooltip-text">是德科技,

PAM4的四级信号缩小了电压余量,增加了800G及以上噪声和串扰的敏感性。测试平台必须提供低于90 fs的固有抖动并维持少于15 µW的光学噪声以满足1.6T要求,将当前硬件拉伸到物理极限。光学带宽规则也发生变化,IEEE将PAM4的-3 dB e点定义为波特率的一半,而不是NRZ位速率的四分之三。实现一致结果需要温控夹具和高级DSP滤波,小型实验室往往无法承担。这些精度障碍减缓了价格敏感细分市场的设备采用,并使一些早期部署仪器不足。

细分分析

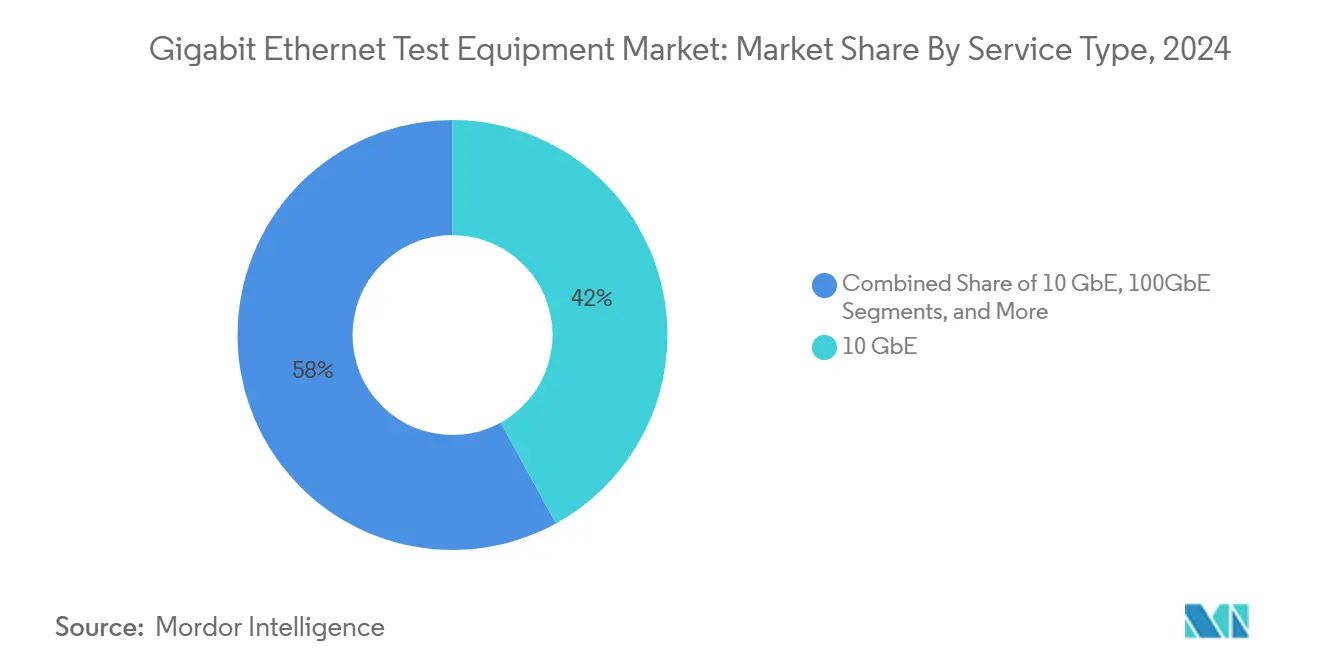

按类型:800G平台挑战10 GbE主导地位

10 GbE类别在2024年保持了千兆以太网测试设备市场份额的42%,凸显了其在企业交换主干中的根深蒂固存在。然而800 GbE和1.6 TbE设备将以21.5%的复合年增长率增长到2030年,是所有速度级别中最快的步伐,这得益于需要每通道224 Gbps线速验证的AI集群架构。是德科技的AresONE平台流传输6.4 Tbps的测试流量,标志着一个飞跃,根据是德科技的数据,将千兆以太网测试设备市场规模中超高速设备的规模定位为到2030年4.9亿美元。与此同时,25/40/50 GbE和100 GbE作为成本效益的跳板,特别是在传统光器件生态系统降低迁移风险的地方。Marvell等半导体供应商通过采样将模块功耗降低20%的3纳米PAM4 DSP来加速转变,扩展密集机箱内的冷却包络。

买方权衡升级时机与标准成熟度。400 GbE享有成熟的RS-FEC配置文件,因此追求快速回报的项目仍然偏爱它。相反,评估1.6 T的工程实验室正在订购混合速度机箱,该机箱结合了满足即时需求的800 G刀片和为未来1.6 T可插拔设备准备的空笼子。这种灵活性稳定了资本规划,同时保护早期采用者免于过时。随着超大规模厂商以六个月冲刺的方式推出架构升级,运送现场可升级硬件和永久软件许可证的供应商获得经常性收入流。这种转变压缩了产品生命周期,将竞争焦点从硬件物料清单转移到可编程功能速度。

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

备注: 购买报告后可获得所有单独细分市场的细分份额

按最终用户行业:数据中心加速超越电信

电信因5G回传推出而获得2024年36.5%的收入,然而数据中心和云提供商正以18%的复合年增长率扩张至2030年,到2027年在绝对支出方面超越电信公司。AI工作负载密度驱动数据中心同时验证无损数据包分散、亚微秒抖动和RoCEv2拥塞控制,所有这些都超出了传统电信指标。汽车和运输OEM加速以太网合规以支持驾驶辅助和自动驾驶堆栈,创造了对能够进行10GBASE-T1表征的加固示波器和EMI室的需求。

与此同时,制造企业加速在危险区域内的以太网APL试点,需要作为功率回路分析仪双重功能的本质安全测试仪。A&D集成商需要能够承受振动、极端温度和电磁脉冲的设备,迫使供应商采用军用级外壳。公用事业和医疗保健指定确定性故障安全协议,推动测试计划验证零损失保护切换和网络加固固件。这些跨行业细微差别迫使供应商提供可按需插入垂直特定合规包的模块化平台,这一策略在解决不同监管框架的同时缓解了研发开销。

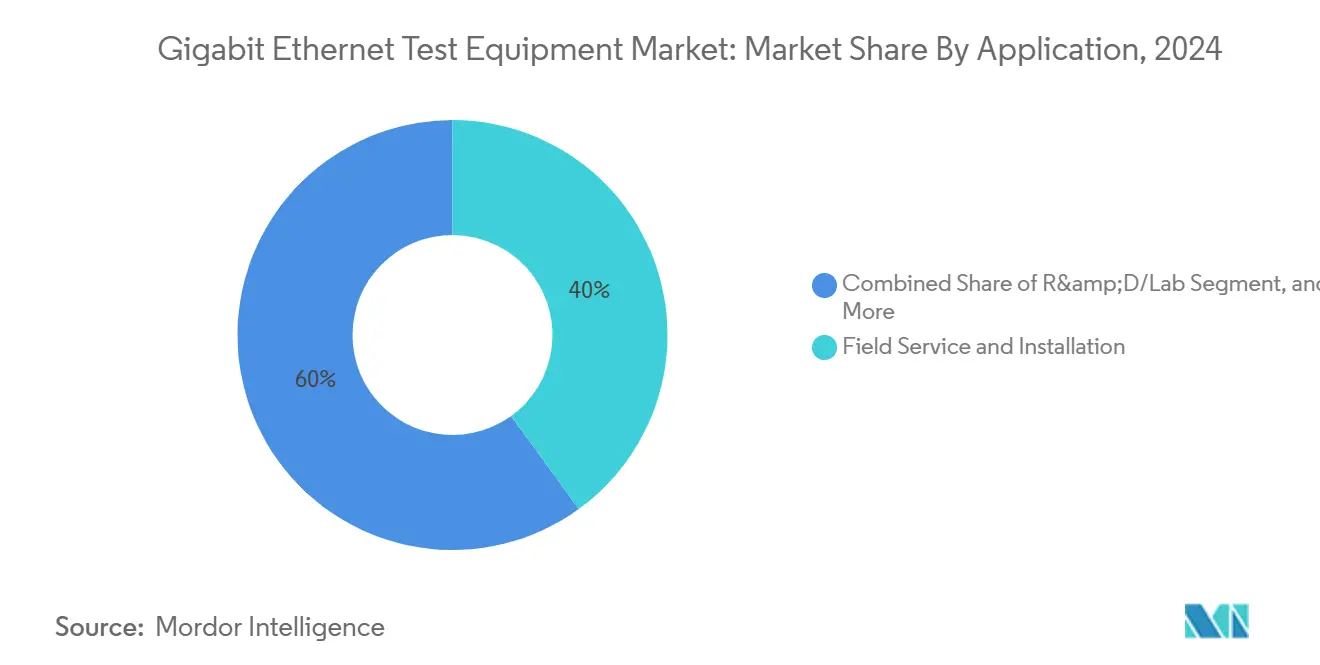

按应用:研发实验室驱动创新测试

现场服务在2024年以40%收入占主导地位,因为团队排除多供应商网络故障,然而研发和实验室部署正以16.5%的复合年增长率上升,预计到2030年将达到37%的收入份额。实验室现在搭建全架构副本以在现场推出前验证AI拓扑,在单一编排仪表板下融合流量生成器、光学测试测量和功率分析。手持测试仪正在镜像这种复杂性,集成数据包重放、电缆认证和PoE负载测试,以缩短服务呼叫期间的平均修复时间。

制造和生产现场依赖一体化BERT来大规模认证光收发器质量,千兆以太网测试设备市场规模中生产级单元预计到2030年为3.4亿美元,转换为5.2%的复合年增长率。认证实验室同时扩展,受汽车、工业和1.6 T接口新IEEE子条款驱动。嵌入自动化标准库的供应商帮助用户无需手动脚本更新即可跟上步伐,将合规周期从几周缩短到几天。

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

备注: 购买报告后可获得所有单独细分市场的细分份额

按测试类型:网络仿真成为增长领导者

性能和压力测试仪器因其在容量规划中的核心作用仍然提供38%的总销售额,但网络仿真因其能够在确定性控制下重建延迟、抖动和数据包丢失而以17.1%的复合年增长率增长。在AI架构上运行RoCEv2的组织需要在微突发规模上建模拥塞树崩溃,这是静态BERT无法重现的场景。功能和流量生成套件对基线互操作性仍然至关重要,而合规测试则伴随汽车和工业物联网标准化的兴起。

千兆以太网测试设备市场受益于开放API框架,这些框架让DevOps团队在CI/CD管道内启动虚拟端口,将测试窗口从小时缩短到分钟。与此同时,UNH-IOL等大学实验室定义新的互操作性计划,提供在商业设备上预装的参考脚本。这些贡献标准化了边界情况覆盖并减轻了供应商锁定,尽管拥塞遥测和FEC可见性的专有扩展保持了高级许可模型完整。

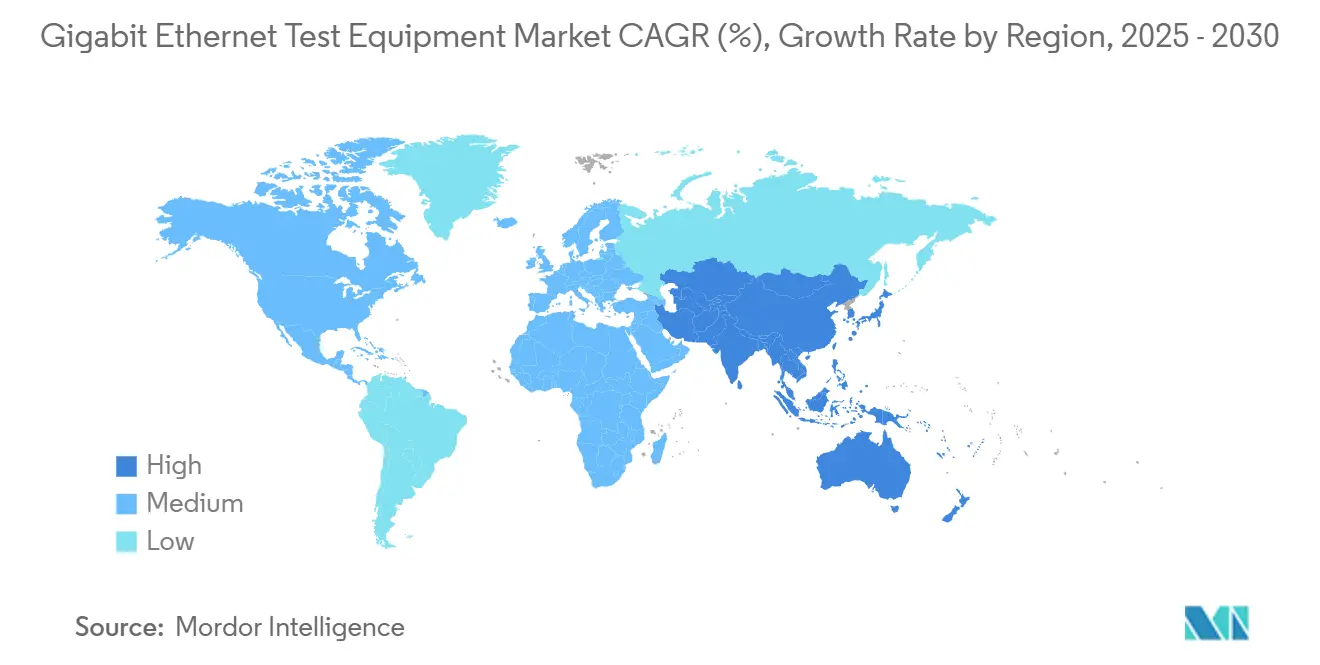

地理分析

北美凭借集中的半导体研发和积极的AI集群部署占据33%的收入,这些部署要求在创纪录时间内进行800G认证。美国云提供商锚定大多数订单,但加拿大通过宽带振兴和工业以太网升级获得牵引力。墨西哥利用近岸外包趋势扩展汽车线束制造,提高对T1合规套件的需求。一些州的低能源成本吸引额外的数据中心建设,然而800G设备的高功耗促使可能影响采购周期的可持续性审计。

亚太地区凭借中国的超大规模扩张和本地化1.6 T光器件供应链以10.25%的复合年增长率领先增长。日本汽车行业倡导需要严格EMC验证的确定性以太网堆栈,而韩国将半导体晶圆厂推向3纳米级,需要超快抖动和串扰探头。东盟国家部署5G回传和智能工厂试点,产生多速率手持分析仪订单。印度的政策激励刺激电信设备制造和软件定义网络实验室,尽管基础设施不完善和人才短缺缓解了近期采用。

欧洲凭借德国OEM正式化车载以太网测试计划和工业运营商在过程工厂内拥抱以太网APL而实现稳定增长。英国现代化光纤主干网络,推动对便携式OTDR和BERT的需求。法国和西班牙投资于需要确定性变电站以太网测试的可再生能源电网升级。中东将石油收入引导到海湾地区的绿地数据中心,而非洲矿工为恶劣环境委托加固PoE测试仪。南美仍然适度但稳定,由巴西电信升级和阿根廷汽车线束出口推动。

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

竞争格局

整合正在重塑千兆以太网测试设备市场。是德科技以14.6亿美元收购思博伦,然后将高速以太网产品组合以4.1亿美元剥离给VIAVI以解决反垄断问题并专注于1.6 T研究。VIAVI现在将该业务与其ONE LabPro平台整合,实现每机箱64×1.6 T端口,针对AI集群部署。安立强调光收发器验证,最近增加了转向主动体验质量监控的固定宽带保证分析。

技术差异化取决于PAM4保真度和软件定义测试编排。是德科技的新DCA-M采样示波器提供低于90 fs的抖动,在120 GBaud下捕获通道完整性而无需外部时钟恢复。Lumentum推出每通道400 Gbps的InP芯片和高效的200 Gbps PAM4激光器,旨在降低AI架构内的光功率预算。Marvell的Ara平台将硅节点移动到3纳米,将光模块功耗削减五分之一并实现更密集的交换卡。Candela Technologies和EXFO等新兴玩家在灵活的软件堆栈上竞争,这些堆栈在公有云中启动虚拟端口,这种模式吸引希望订阅计费而非资本支出的中层运营商。

标准化论坛已成为战略舞台。超以太网联盟现在计算超过100家公司,包括光器件供应商、硅厂和测试供应商,所有这些都在争夺塑造决定未来仪器功能的拥塞管理规则。早期参与帮助供应商预先调整硬件路线图,在最终规范发布时缩短收入时间。然而,亚皮秒级测量所需的专业技能和资本仍然创造了高进入壁垒,即使较小公司旨在开拓软件利基,也锚定了现任领导地位。

千兆以太网测试设备行业领导者

安立公司

思博伦通信有限公司

是德科技公司(Ixia)

威尔泰克解决方案公司

EXFO公司

*免责声明:主要玩家排序不分先后

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

千兆以太网测试设备行业报告目录

1. 引言

2. 研究方法

3. 执行摘要

4. 市场格局

4.1 市场概述

4.2 市场驱动因素

4.2.1 移动回传的增长

4.2.2 云服务和大数据的采用

4.2.3 制造业中以太网使用的增加

4.2.4 传统布线上的2.5/5 GbE升级

4.2.5 AI集群对800G/1.6T测试的需求

4.2.6 RoCEv2驱动的超低延迟验证

4.3 市场约束

4.3.1 技术专业知识缺乏

4.3.2 复杂测量精度限制

4.3.3 800G设备中的能源和热约束

4.3.4 PAM-4光器件供应链瓶颈

4.4 价值链分析

4.5 监管格局

4.6 技术展望

4.7 波特五力分析

4.7.1 供应商议价能力

4.7.2 买方议价能力

4.7.3 新进入者威胁

4.7.4 替代品威胁

4.7.5 竞争激烈程度

5. 市场规模和增长预测(价值)

5.1 按类型

5.1.1 1 GbE

5.1.2 10 GbE

5.1.3 25/40/50 GbE

5.1.4 100 GbE

5.1.5 400 GbE

5.1.6 800 GbE和1.6 TbE

5.2 按最终用户行业

5.2.1 电信

5.2.2 数据中心和云

5.2.3 制造

5.2.4 汽车和运输

5.2.5 航空航天和国防

5.2.6 其他(公用事业、医疗保健)

5.3 按应用

5.3.1 研发/实验室

5.3.2 制造/生产

5.3.3 现场服务和安装

5.3.4 认证和合规

5.4 按测试类型

5.4.1 功能/流量生成

5.4.2 性能/压力

5.4.3 合规/一致性

5.4.4 网络仿真

5.5 按地理区域

5.5.1 北美

5.5.1.1 美国

5.5.1.2 加拿大

5.5.1.3 墨西哥

5.5.2 南美

5.5.2.1 巴西

5.5.2.2 阿根廷

5.5.2.3 南美其他地区

5.5.3 欧洲

5.5.3.1 德国

5.5.3.2 英国

5.5.3.3 法国

5.5.3.4 意大利

5.5.3.5 西班牙

5.5.3.6 俄罗斯

5.5.3.7 欧洲其他地区

5.5.4 亚太

5.5.4.1 中国

5.5.4.2 印度

5.5.4.3 日本

5.5.4.4 韩国

5.5.4.5 东盟

5.5.4.6 亚太其他地区

5.5.5 中东和非洲

5.5.5.1 中东

5.5.5.1.1 沙特阿拉伯

5.5.5.1.2 阿联酋

5.5.5.1.3 土耳其

5.5.5.1.4 中东其他地区

5.5.5.2 非洲

5.5.5.2.1 南非

5.5.5.2.2 尼日利亚

5.5.5.2.3 非洲其他地区

6. 竞争格局

6.1 市场集中度

6.2 战略举措

6.3 市场份额分析

6.4 公司简介(包括全球层面概述、市场层面概述、核心细分市场、财务状况(如可获得)、战略信息、关键公司的市场排名/份额、产品和服务以及最新发展)

6.4.1 是德科技公司

6.4.2 安立公司

6.4.3 威尔泰克解决方案公司

6.4.4 思博伦通信有限公司

6.4.5 EXFO公司

6.4.6 罗德与施瓦茨有限公司

6.4.7 泰克科技力科(Xena)

6.4.8 横河测试测量

6.4.9 VeEX公司

6.4.10 GL Communications公司

6.4.11 Trend Networks

6.4.12 GigaNet Systems

6.4.13 信而泰科技

6.4.14 Apposite Technologies

6.4.15 NetScout Systems公司

6.4.16 泰科电子有限公司

6.4.17 Aquantia(Marvell)

6.4.18 高科技公司

6.4.19 IDEAL Industries公司

6.4.20 Veryx Technologies

7. 市场机遇和未来展望

全球千兆以太网测试设备市场报告范围

该市场研究提供了对各种类型以太网测试设备的完整理解,如1 GBE、10 GBE和25/50 GBE。千兆以太网测试设备用于各种最终用户行业,如汽车、制造、电信、交通和物流。

按类型

1 GbE

10 GbE

25/40/50 GbE

100 GbE

400 GbE

800 GbE和1.6 TbE

按最终用户行业

电信

数据中心和云

制造

汽车和运输

航空航天和国防

其他(公用事业、医疗保健)

按应用

研发/实验室

制造/生产

现场服务和安装

认证和合规

按测试类型

功能/流量生成

性能/压力

合规/一致性

网络仿真

按地理区域

北美

美国

加拿大

墨西哥

南美

巴西

阿根廷

南美其他地区

欧洲

德国

英国

法国

意大利

西班牙

俄罗斯

欧洲其他地区

亚太

中国

印度

日本

韩国

东盟

亚太其他地区

中东和非洲

中东

沙特阿拉伯

阿联酋

土耳其

中东其他地区

非洲

南非

尼日利亚

非洲其他地区

报告中回答的关键问题

该市场在2025年价值13.9亿美元,预计到2030年将达到19.0亿美元,反映6.45%的复合年增长率。

网络仿真以17.1%的复合年增长率领先,因为它复制AI集群所需的真实世界拥塞和延迟场景。

亚太地区显示最高增长,复合年增长率为10.25%,受中国大规模数据中心建设和日本先进汽车以太网测试推动。

AI工作负载需要每个加速器高达1 Tbps,因此数据中心正在从400G迁移到需要新验证方法论的800G和1.6T链路。

是德科技收购思博伦并随后剥离给VIAVI表明激烈的并购活动,因为供应商寻求在超高速测试细分领域的专业化。

PAM4信号完整性人才短缺、PAM4光器件供应约束以及224 Gbps信道的测量精度限制是阻碍快速部署的关键约束。

×

千兆以太网测试设备市场

获取此报告的免费样本

根据您的行业和角色个性化定制。.

×

Want to use this image?

Please copy & paste this embed code onto your site:

Copy Code

Images must be attributed to Mordor Intelligence.

Learn more

About The Embed Code

X

Mordor Intelligence's images may only be used with attribution back to Mordor Intelligence. Using the Mordor Intelligence's embed code renders the image with an attribution line that satisfies this requirement.

In addition, by using the embed code, you reduce the load on your web server, because the image will be hosted on the same worldwide content delivery network Mordor Intelligence uses instead of your web server.

Copied!

×

Share Content

Add Citation

APA

MLA

Chicago

Copy Citation

Copied!