Размер и доля рынка молекулярной селекции

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.5 Миллиардов долларов США |

| Размер Рынка (2030) | 9.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.00% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка молекулярной селекции от Mordor Intelligence

Рынок молекулярной селекции достиг 5,5 миллиардов долларов США в 2025 году и прогнозируется к росту до 9,2 миллиардов долларов США к 2030 году, регистрируя среднегодовой темп роста 11,0%. Интеграция искусственного интеллекта с геномной селекцией сократила циклы селекции с лет до месяцев, повысив эффективность разработки продуктов. Правительственные инициативы, включая Vision for Adapted Crops and Soils США и Национальный план действий по продовольственной безопасности Индии, стимулируют спрос на климатически устойчивые сорта сельскохозяйственных культур. Расширение рынка облегчается высокопроизводительным фенотипированием, снижением затрат на секвенирование и доступными услугами генотипирования. В то время как Северная Америка сохраняет свое преимущество в исследовательской инфраструктуре, регион Азиатско-Тихоокеанского региона демонстрирует значительный потенциал роста благодаря регулятивным реформам и требованиям продовольственной безопасности.

Ключевые выводы отчета

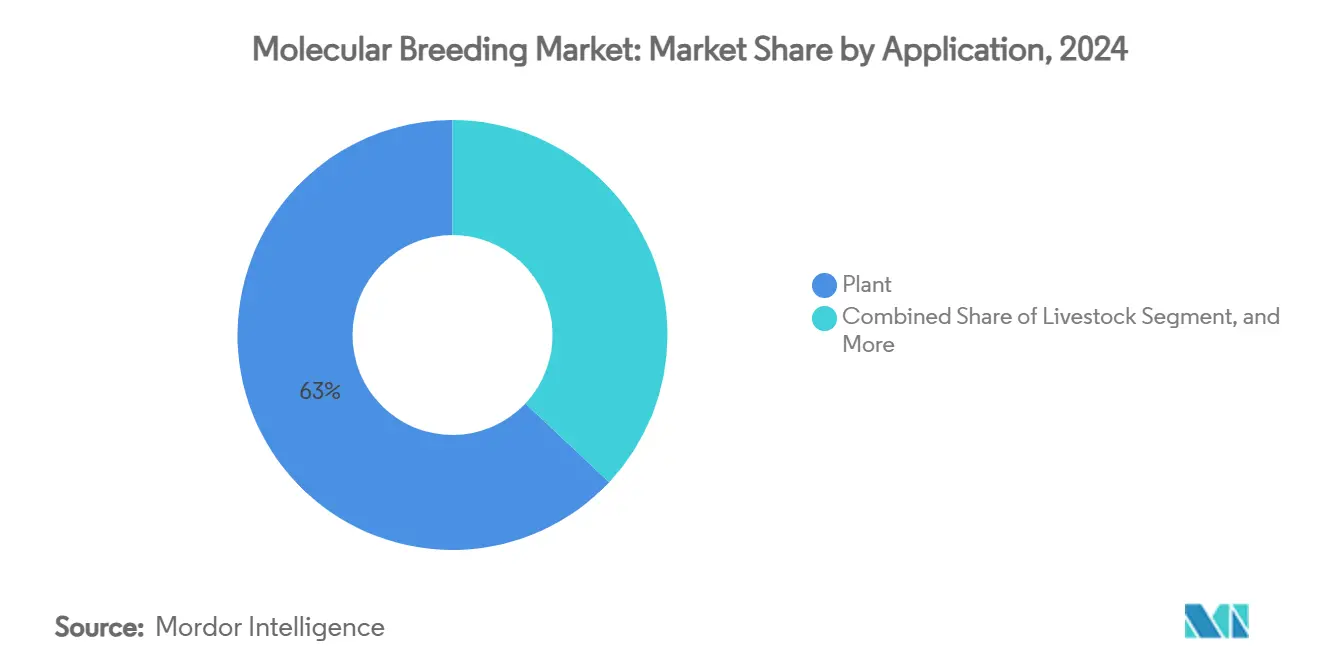

- По применению селекция растений доминировала с 63% доли рынка молекулярной селекции в 2024 году; прогнозируется, что селекция животных будет расти со среднегодовым темпом роста 13,1% до 2030 года.

- По типу маркеров технология SNP представляла 42% размера рынка молекулярной селекции в 2024 году и ожидается к росту со среднегодовым темпом роста 13,2%.

- По процессу селекции маркер-ассистируемый отбор составлял 51% размера рынка молекулярной селекции в 2024 году, в то время как геномная селекция растет со среднегодовым темпом роста 16,2%.

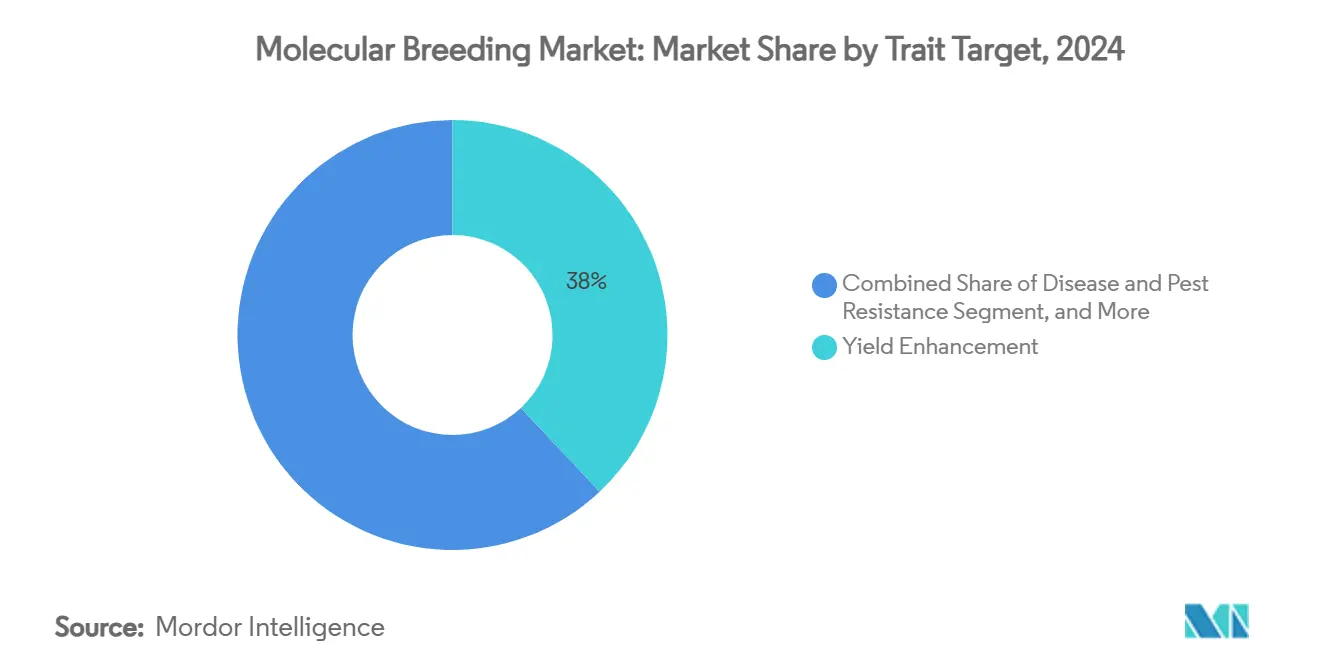

- По целевым признакам повышение урожайности лидировало с 38% долей выручки в 2024 году; прогнозируется, что толерантность к абиотическому стрессу будет расти со среднегодовым темпом роста 12,3% до 2030 года.

- По конечным пользователям семенные компании и компании по защите растений держали 52% долю выручки в 2024 году; независимые поставщики селекционных услуг росли со среднегодовым темпом роста 13,1% до 2030 года.

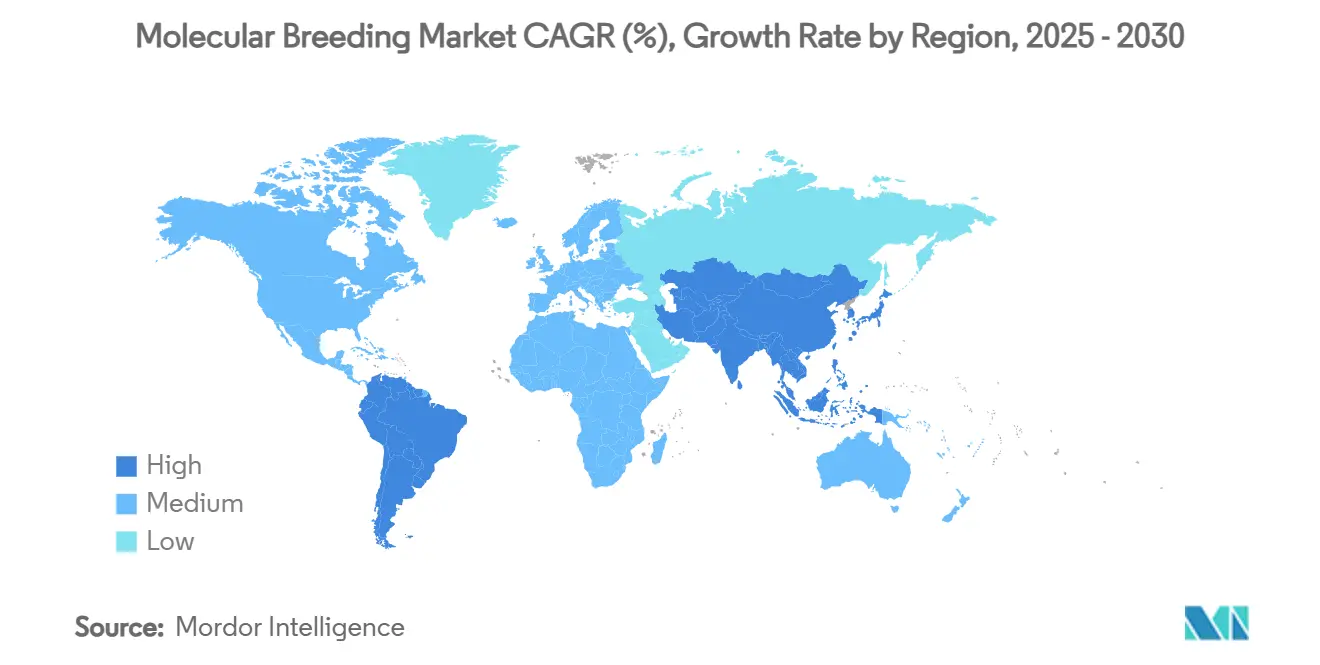

- По географии Северная Америка держала 36% долю рынка молекулярной селекции в 2024 году, в то время как Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 12,1% до 2030 года.

- Основные игроки, Illumina Inc., Thermo Fisher Scientific и LGC Limited (Cinven) вместе держали 40,1% доли рынка в 2024 году.

Глобальные тенденции и аналитика рынка молекулярной селекции

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Расширение финансирования исследований и разработок в биотехнологии | +2.8% | Северная Америка и Европа | Средний срок (2-4 года) |

| Растущий спрос на высокоурожайные, климатически устойчивые культуры | +2.5% | Азиатско-Тихоокеанский регион и Африка | Долгосрочная перспектива (≥ 4 лет) |

| Быстрое внедрение платформ точной селекции и фенотипирования | +2.2% | Северная Америка и Европа | Краткосрочная перспектива (≤ 2 лет) |

| Поддерживаемые правительством инициативы продовольственной безопасности | +1.8% | Развивающиеся экономики | Средний срок (2-4 года) |

| Конвергенция ИИ и геномной селекции | +1.4% | Северная Америка, Европа, Китай | Краткосрочная перспектива (≤ 2 лет) |

| Стимулы углеродных кредитов для сортов с низкими затратами | +0.9% | Европа и Северная Америка | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение финансирования исследований и разработок в биотехнологии

Частные и государственные расходы на рынке быстро увеличиваются. Thermo Fisher инвестировала 1,3 миллиарда долларов США в исследования и разработки в 2023 году для продвижения секвенирования следующего поколения и инноваций в реагентах, снижая входные затраты для средних селекционеров. Программы стандартов данных Министерства сельского хозяйства США гармонизируют геномные наборы данных, предотвращая избыточные испытания и сокращая время выхода на рынок. Эти капитальные инвестиции снизили барьеры соответствия для небольших фирм, позволяя разработчикам новых признаков навигировать регулятивные требования. Дополнительно, многосторонние инициативы, такие как портфель CGIAR стоимостью 400 миллионов долларов США, направленный на питание, привлекают донорские фонды и ускоряют результаты биообогащения.

Растущий спрос на высокоурожайные, климатически устойчивые культуры

Выпуск Индией 100-дневных сортов пшеницы, способных выдерживать рекордные температуры, позволил генотипам, устойчивым к жаре и засухе, перейти от пилотного к коммерческому масштабу. Японские исследовательские центры разрабатывают сорта киноа и сои, адаптированные к солевому и водному стрессу, для поддержания уровня производства в климатически уязвимых странах. Приоритеты селекции растений теперь выходят за рамки оптимизации урожайности и включают устойчивость к множественным стрессам, что требует использования мультиплексных молекулярных маркеров, которые интегрируют продуктивность с экологической устойчивостью. Финансовые последствия значительны, поскольку экстремальные погодные явления в настоящее время вызывают потери урожая стоимостью миллиарды долларов США за сезон, увеличивая рентабельность инвестиций в климатически устойчивые семенные портфели.

Быстрое внедрение платформ точной селекции и фенотипирования

Высокопроизводительные системы визуализации и датчиков обеспечивают неразрушающее измерение признаков и, в сочетании с машинным обучением, позволяют селекционерам проводить несколько поколений культур ежегодно в контролируемых средах. Лаборатории Syngenta интегрируют ИИ для оптимизации молекулярного дизайна и циклов биоанализа для семян и молекул защиты растений, значительно сокращая временные рамки разработки. Появление моделей фенотипирования как услуги предоставляет региональным селекционерам с ограниченным капиталом доступ к этим технологиям, стимулируя внедрение на рынке.

Поддерживаемые правительством инициативы продовольственной безопасности

Программы, такие как Национальная миссия продовольственной безопасности Индии, предоставляют существенные гранты для размножения селекционных семян, обеспечивая быстрое внедрение молекулярно-селекционированных сортов.[1]National Food Security Mission, "Allocations 2024-25," nfsm.gov.in Региональные партнерства Австралии предлагают гранты и техническое обучение по климатически готовым сортам в Индо-Тихоокеанском регионе, превращая политические обязательства в коммерческий спрос. Гранты USDA для исследований сладкого картофеля в тихоокеанских островных государствах демонстрируют, как выделенные бюджеты снижают местные риски исследований и разработок, одновременно устраняя пробелы в питании.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгие, медленные регулятивные одобрения | −1.8% | Европа | Долгосрочная перспектива (≥ 4 лет) |

| Высокая капитальная стоимость инфраструктуры секвенирования и генотипирования | −1.2% | Развивающиеся экономики | Средний срок (2-4 года) |

| Ограниченный доступ селекционеров к совместимым платформам данных | −0.9% | Глобально | Средний срок (2-4 года) |

| Обеспокоенность общественного восприятия относительно 'молекулярно-модифицированных' семян | −0.7% | Европа и части Азии | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие, медленные регулятивные одобрения

Стоимость соответствия на один новый признак может достигать 15 миллионов долларов США, потребляя приблизительно половину общих бюджетов разработки и отпугивая мелких инноваторов. Регулирование генетически редактированных культур Европейским союзом под законодательством о ГМО заставляет компании сосредотачиваться на рынках с благоприятными регулятивными условиями, таких как Соединенные Штаты и Бразилия. Хотя Аргентина, Уругвай и Таиланд обновили свои регулятивные нормы в 2024 году для упрощения одобрений, регулятивная неопределенность продолжает удлинять временные рамки и увеличивать затраты на финансирование.

Высокая капитальная стоимость инфраструктуры секвенирования и генотипирования

Секвенаторы и высокоплотные SNP-матрицы остаются экономически недоступными для многих государственных институтов. В нескольких экономиках с низким доходом затраты на соблюдение биобезопасности превышают бюджеты национальных селекционных программ, усиливая зависимость от импортной зародышевой плазмы. Появляются модели общих объектов и контрактного генотипирования, но их доступность остается ограниченной вне основных исследовательских центров.

Сегментный анализ

По применению: сегмент животноводства ускоряется несмотря на доминирование растений

Применения в растениях составляли 63% рынка молекулярной селекции в 2024 году, в основном через внедрение геномной селекции в программах селекции кукурузы, пшеницы и сои. Сегмент животноводства переживает рост со среднегодовым темпом роста 13,1%, стимулируемый геномными селекционными оценками, которые демонстрируют превосходную производительность по сравнению с традиционными оценками в молочном скотоводстве и разработкой устойчивых к болезням свиней на основе CRISPR. Инструменты, такие как Angus SteerSELECT, продемонстрировали точность прогнозирования, превышающую 0,72 для критических признаков туши, повышая прибыльность откормочных площадок и привлекая инвестиции.

Сектор птицеводства внедряет точное редактирование генов плодовитости и роста для сокращения интервалов поколений. Кроме того, интегрированные метаболомные и геномные модели в свиноводстве демонстрируют потенциал для улучшения среднесуточного прироста, несмотря на текущие скромные результаты. Эти разработки указывают на то, что сегмент животноводства может существенно увеличить свой вклад в рынок молекулярной селекции к 2030 году.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу маркеров: технология SNP доминирует благодаря превосходной точности

Однонуклеотидные полиморфизмы (SNP) составляли 42% размера рынка молекулярной селекции в 2024 году и поддерживают среднегодовой темп роста 13,2% благодаря их совместимости с высокопроизводительными платформами и улучшенными результатами полногеномного ассоциативного анализа. Снижение удельных затрат уменьшило ценовое преимущество, которое ранее имели простые последовательные повторы, побуждая программы развивающихся стран переходить непосредственно к SNP-решениям. Внедрение панелей функциональных вариантов из данных RNA-seq и ATAC-seq улучшило точность селекции на 3 процентных пункта в признаках молочного белка, демонстрируя надежность технологии.

Стандартизация рабочих процессов SNP позиционировала экспрессируемые последовательные метки и другие традиционные маркеры в основном в специализированных применениях, таких как профилирование экспрессии. Увеличенное внедрение SNP повышает совместимость данных, что является фундаментальным для разработки селекционных систем с поддержкой ИИ.

По процессу селекции: геномная селекция революционизирует традиционные методы

Маркер-ассистируемый отбор поддерживает 51% долю выручки в 2024 году, демонстрируя свою установленную эффективность для признаков одного гена. Геномная селекция демонстрирует устойчивый рост со среднегодовым темпом роста 16,2%, объясняемый ее возможностями в управлении сложными признаками, такими как засухоустойчивость и эффективность использования питательных веществ. Компании, такие как Benson Hill, интегрируют геномную селекцию с протоколами скоростной селекции для создания нескольких поколений сои ежегодно, сокращая временные рамки разработки продуктов.

Картирование локусов количественных признаков и маркер-ассистируемое обратное скрещивание сохраняют свою значимость там, где архитектура признаков хорошо определена, хотя их темп роста замедляется. Интеграция машинного обучения с геномной селекцией прогнозируется для повышения различий в производительности, устанавливая ее как основную методологию в коммерческих селекционных программах.

По целевым признакам: толерантность к абиотическому стрессу приобретает важность

Повышение урожайности сохранило свою доминирующую позицию с 38% долей рынка в 2024 году, в то время как толерантность к абиотическому стрессу появилась как самый быстрорастущий сегмент со среднегодовым темпом роста 12,3%. Разработка устойчивости к экстремальной погоде и солевой толерантности почвы стала стратегическим приоритетом в селекционных программах, о чем свидетельствует разработка Индией жароустойчивых сортов пшеницы и прототипов солеустойчивого риса Китая. Устойчивость к болезням и вредителям продолжает генерировать устойчивый спрос, стимулируемый переходом к методам биологического контроля для сокращения химических затрат. Кроме того, биообогащение микроэлементами переживает увеличенный потребительский интерес.

Современные селекционные программы интегрируют множественные признаки - сочетая повышение урожайности, стрессоустойчивость и улучшения питания в отдельных сортах. Эта интеграция использует передовые техники, такие как мультиплексное редактирование CRISPR и полигенное оценивание, для минимизации компромиссов признаков, устанавливая новые стандарты для дифференциации продуктов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: независимые поставщики вызывают традиционное доминирование

Семенные компании и компании по защите растений поддерживают 52% расходов в 2024 году через установленные дистрибьюторские сети и всеобъемлющие IP-портфели. Независимые поставщики селекционных услуг демонстрируют рост со среднегодовым темпом роста 13,1%, предоставляя контрактное генотипирование, ИИ-аналитику и услуги открытия признаков региональным семенным фирмам. Компании животной генетики увеличивают инвестиции по мере продвижения систем геномной оценки.

Академические и правительственные институты поддерживают свою важную роль в предконкурентных исследованиях, хотя коммерческие ограничения влияют на их прямую долю выручки. Консолидация рынка продолжается, поскольку агропромышленные предприятия приобретают биотехнологические фирмы для получения собственных алгоритмов и маркерных панелей, отражая стратегическую важность возможностей, основанных на данных.

Географический анализ

Северная Америка держит 36% доли рынка молекулярной селекции в 2024 году, поддерживаемая передовой исследовательской инфраструктурой и эффективными регулятивными рамками. Illumina сообщила о выручке в 4,33 миллиарда долларов США в 2024 году и партнерстве с LGC Biosearch Technologies для увеличения возможностей целевого генотипирования-по-секвенированию для сегментов пропашных культур и животноводства. Правило SECURE USDA упрощает процесс одобрения для генетически редактированных продуктов, поддерживая лидерство региона на рынке.

Азиатско-Тихоокеанский регион демонстрирует наивысший потенциал роста с прогнозируемым среднегодовым темпом роста 12,1% до 2030 года. Китай одобрил устойчивую к болезням генетически редактированную пшеницу в 2024 году, в то время как регулятивные обновления Индии упрощают одобрения для конкретных геномных редактирований, ускоряя частные селекционные инициативы.[2] ISAAA, "Regulatory Updates in China and India," isaaa.org Многоуровневая регулятивная система Японии и фокус на исследованиях стресса культур устанавливают ее как ключевой региональный центр. Комбинация правительственного финансирования и частного венчурного капитала укрепляет селекционную инфраструктуру региона для удовлетворения потребностей продовольственной безопасности.

Европа поддерживает значительное присутствие на рынке несмотря на регулятивные ограничения. Одобрение Комитетом по окружающей среде ЕС нового законодательства о геномных технологиях в конце 2024 года указывает на движение к основанной на риске оценке. Великобритания внедрила Акт о точной селекции, устанавливая двухуровневую систему обзора безопасности для ускорения испытаний генетически редактированных культур. Швейцария внедряет аналогичные регулятивные изменения. Рост рынка зависит от политических разработок, со значительным спросом на сорта, отвечающие требованиям устойчивости Европейского зеленого соглашения.

Конкурентная среда

Рынок молекулярной селекции демонстрирует умеренную концентрацию, при этом пять ведущих поставщиков секвенирования - Illumina Inc., Thermo Fisher Scientific, LGC Limited (Cinven), Eurofins Scientific и SGS SA - составляют 40,1% доли выручки в 2024 году. Инвестиции в исследования и разработки функционируют как основной стратегический инструмент, о чем свидетельствует бюджет Thermo Fisher в 1,3 миллиарда долларов США в 2023 году для платформенных инноваций для снижения стоимости на точку данных.

Стратегические партнерства расширяются на рынке. Сотрудничество Illumina с LGC интегрирует протоколы Amp-Seq с высокопроизводительным секвенированием для экономически эффективных маркерных панелей. Bayer поддерживает инновационный пайплайн стоимостью 37,1 миллиарда долларов США (32 миллиарда евро) в пиковых продажах, включающий искусственный интеллект, редактирование генов и стеки толерантности к гербицидам. Syngenta внедряет машинное обучение во всех своих процессах, от молекулярного дизайна до валидации в теплицах, для оптимизации эффективности.

Специализированные компании, такие как Pairwise и MolBreeding Biotech, концентрируются на конкретных инновациях, таких как CRISPR-ягоды и генотипирование-по-целевому-секвенированию, устанавливая рыночные ниши несмотря на присутствие крупных компаний. Увеличивающееся требование данных в приложениях ИИ установило собственные мульти-омиксные наборы данных как конкурентное преимущество, ведущее к увеличению приобретений, ориентированных на данные.

Лидеры индустрии молекулярной селекции

-

Illumina, Inc.

-

Thermo Fisher Scientific Inc.

-

LGC Limited (Cinven)

-

Eurofins Scientific

-

SGS SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Март 2025: Bayer представила сою Vyconic с толерантностью к пяти гербицидам, нацеливаясь на полные запуски в США и Канаде к сезону посадки 2027 года.

- Январь 2025: Illumina, Inc. опубликовала предварительную выручку 2024 года в 4,3 миллиарда долларов США и подтвердила свой фокус на сельскохозяйственной геномике после отчуждения GRAIL.

- Сентябрь 2024: Illumina, Inc. и LGC Limited объявили о стратегическом партнерстве для сельскохозяйственного генотипирования-по-секвенированию.

- Июнь 2024: Bayer AG представила инновационный пайплайн из 10 продуктов с платформами Preceon Smart Corn и многопризнаковой сои.

Область применения глобального отчета по рынку молекулярной селекции

Молекулярная селекция улучшает традиционные селекционные техники путем включения ДНК-секвенирования и генотипирования для отбора и селекции желаемых признаков. Рынок молекулярной селекции сегментирован по применению на селекцию растений и животных; по типу рынка, таким как простые последовательные повторы, однонуклеотидные полиморфизмы и экспрессируемые последовательные метки; по селекционным процессам, включая маркер-ассистируемый отбор, маркер-ассистируемое обратное скрещивание и QTL-картирование; и географическим регионам, охватывающим Северную Америку, Европу, Азиатско-Тихоокеанский регион и Южную Америку. Отчет предоставляет размер рынка и прогнозы по стоимости в долларах США для всех вышеупомянутых сегментов.

| Растения |

| Животноводство |

| Другое применение |

| Простые последовательные повторы (SSR) |

| Однонуклеотидные полиморфизмы (SNP) |

| Экспрессируемые последовательные метки (EST) |

| Другие маркеры |

| Маркер-ассистируемый отбор (MAS) |

| Картирование локусов количественных признаков (QTL) |

| Маркер-ассистируемое обратное скрещивание |

| Геномная селекция |

| Повышение урожайности |

| Устойчивость к болезням и вредителям |

| Толерантность к абиотическому стрессу |

| Качество и питательные признаки |

| Семенные компании и компании по защите растений |

| Фирмы животной генетики |

| Академические и правительственные исследовательские институты |

| Независимые поставщики селекционных услуг |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Россия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По применению | Растения | |

| Животноводство | ||

| Другое применение | ||

| По типу маркеров | Простые последовательные повторы (SSR) | |

| Однонуклеотидные полиморфизмы (SNP) | ||

| Экспрессируемые последовательные метки (EST) | ||

| Другие маркеры | ||

| По процессу селекции | Маркер-ассистируемый отбор (MAS) | |

| Картирование локусов количественных признаков (QTL) | ||

| Маркер-ассистируемое обратное скрещивание | ||

| Геномная селекция | ||

| По целевым признакам | Повышение урожайности | |

| Устойчивость к болезням и вредителям | ||

| Толерантность к абиотическому стрессу | ||

| Качество и питательные признаки | ||

| По конечным пользователям | Семенные компании и компании по защите растений | |

| Фирмы животной генетики | ||

| Академические и правительственные исследовательские институты | ||

| Независимые поставщики селекционных услуг | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Россия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка молекулярной селекции?

Рынок молекулярной селекции оценивался в 5,5 миллиардов долларов США в 2025 году и прогнозируется к росту до 9,2 миллиардов долларов США к 2030 году.

Какой регион растет быстрее всего?

Ожидается, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 12,1% до 2030 года, стимулируемый регулятивными реформами в Китае и Индии, которые ускоряют одобрения генетически редактированных культур.

Почему SNP-маркеры так доминируют?

SNP сочетают высокую точность с совместимостью для высокопроизводительного секвенирования, давая им 42% долю выручки 2024 года и траекторию роста 13,2%.

Как ИИ влияет на временные рамки селекции?

Геномная селекция с поддержкой ИИ сократила циклы селекции с пяти лет до всего лишь четырех месяцев, значительно ускоряя запуски продуктов.

Что сдерживает более широкое внедрение технологий?

Высокие затраты на регулятивное соответствие и капиталоемкая инфраструктура секвенирования остаются ключевыми барьерами, особенно для меньших фирм и программ развивающихся стран.

Какие признаки привлекают больше всего инвестиций?

Повышение урожайности остается прибыльным, но толерантность к абиотическому стрессу является самым быстрорастущим фокусом признаков, поскольку климатическая устойчивость становится коммерческим императивом.

Последнее обновление страницы: