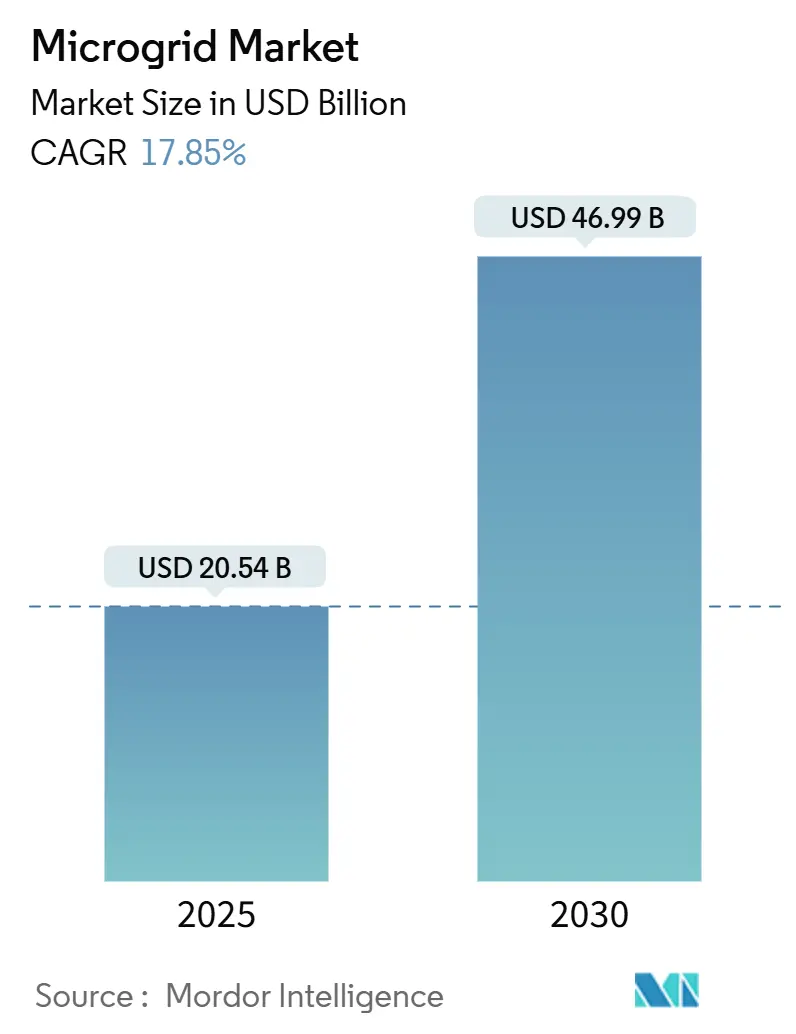

Размер и доля рынка микросетей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 20.54 Миллиардов долларов США |

| Размер Рынка (2030) | 46.99 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.85% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка микросетей компанией Mordor Intelligence

Размер рынка микросетей оценивается в 20,54 млрд долларов США в 2025 году и, как ожидается, достигнет 46,99 млрд долларов США к 2030 году со среднегодовым темпом роста 17,85% в течение прогнозного периода (2025-2030).

Рост катализируется конвергенцией IT/OT, которая встраивает периферийную аналитику, цифровые двойники и уровни кибербезопасности в усовершенствованные контроллеры, обеспечивая оптимизацию в реальном времени по парку оборудования. Крупномасштабная электрификация сельских районов, в частности Миссия 300 Всемирного банка, нацеленная на 300 миллионов африканцев к 2030 году, расширяет спрос на автономные системы.[1]World Bank, "Mission 300 Overview," worldbank.org Потребность коммерческого и промышленного сегмента в бесперебойном питании и финансируемые министерством обороны программы баз с нулевым выбросом ускоряют развитие гибридных конфигураций микросетей. Тем временем, снижение стоимости солнечных фотоэлектрических систем и батарей открывает новые потоки доходов, хотя волатильность цен на литий-ионные элементы и фрагментированные коды межсоединения сдерживают сроки реализации проектов в ближайшей перспективе.

Ключевые выводы отчета

- По подключению системы, подключенные к сети, лидировали с 62% доли рынка микросетей в 2024 году; автономные развертывания готовы показать среднегодовой темп роста 19% к 2030 году.

- По предложению аппаратное обеспечение занимало 63% доли доходов в 2024 году, в то время как программные платформы прогнозируются к расширению со среднегодовым темпом роста 22% до 2030 года.

- По источнику питания солнечные фотоэлектрические системы составляли 37% размера рынка микросетей в 2024 году и демонстрируют среднегодовой темп роста 18% до 2030 года.

- По типу микросети переменного тока составляли 48% размера рынка микросетей в 2024 году, и прогнозируется, что гибридные микросети переменного/постоянного тока будут расти со среднегодовым темпом роста 17% до 2030 года.

- По номинальной мощности сегмент 1-5 МВт занимал 43% размера рынка микросетей в 2024 году; системы 5-10 МВт развиваются со среднегодовым темпом роста 20% между 2025 и 2030 годами.

- По конечному пользователю коммерческие и промышленные объекты захватили 43% доли рынка микросетей в 2024 году, в то время как коммунальные службы представляют наиболее быстрорастущую группу со среднегодовым темпом роста 21%.

- Географически Северная Америка сохранила 38% доли доходов в 2024 году; Азиатско-Тихоокеанский регион готов к среднегодовому темпу роста 24%, самому высокому в мире.

Тенденции и аналитика глобального рынка микросетей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ускоренная электрификация сельских районов в Африке и Южной Азии | +4.20% | Субсахарская Африка, Южная Азия | Среднесрочный период (2-4 года) |

| Конвергенция IT/OT в усовершенствованных контроллерах | +3.10% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочный период (≤2 лет) |

| Модульные 'коробочные' микросети для аварийного восстановления | +2.50% | Карибские острова, Тихоокеанские острова, прибрежные зоны | Краткосрочный период (≤2 лет) |

| Программы устойчивости сообществ под руководством коммунальных служб | +3.80% | США, Австралия, Западная Европа | Среднесрочный период (2-4 года) |

| Сетеобразующие инверторы, обеспечивающие 90%+ возобновляемых источников | +2.1% | Северные страны, глобальное распространение | Долгосрочный период (≥4 лет) |

| Финансируемые министерством обороны базы с нулевым выбросом | +2.1% | Северная Америка, Европа, Индо-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Ускоренная электрификация сельских районов в Африке и Южной Азии

Развертывание сельских микросетей достигло нового максимума в 2024 году, поскольку льготное финансирование, падающие цены на оборудование и упрощенные закупки сошлись воедино. Демократическая Республика Конго одобрила крупнейшую в Африке солнечную мини-сеть в октябре 2024 года: проект стоимостью 50,3 млн долларов США при поддержке Многостороннего агентства по инвестиционным гарантиям для обслуживания 28 000 домохозяйств и малых предприятий. Отчет 'Состояние глобального рынка мини-сетей 2024' показывает, что в Субсахарской Африке сейчас размещено более 5000 действующих мини-сетей, что втрое превышает парк, учтенный в 2020 году, при этом солнечная энергия обеспечивает 59% установленной генерирующей мощности. В Бангладеш исследование 2024 года солнечно-ветряной микросети с батареями, предназначенной для изолированной деревни, продемонстрировало уровневую стоимость 0,0688 доллара США за кВт·ч - меньше региональных эталонов расширения сети - что иллюстрирует экономическую жизнеспособность проектов только на возобновляемых источниках. Несколько правительств приняли окна финансирования, основанного на результатах, которые выплачивают субсидии после подтвержденных подключений клиентов, сокращая первоначальный риск для частных разработчиков и ускоряя пайплайны развертывания, запланированные на 2025 год. Эти разработки коллективно увеличивают пул спроса в ближайшей перспективе и поддерживают прогнозируемый рост среднегодового темпа роста для рынка микросетей.

Конвергенция IT/OT стимулирует усовершенствованные контроллеры микросетей в Северной Америке

Усовершенствованные контроллеры теперь интегрируют данные SCADA, облачную аналитику и кибербезопасность на основе ИИ, позволяя активам самооптимизироваться в условиях изменяющихся рыночных сигналов. Siemens и Microsoft расширили свое партнерство в марте 2025 года, смешивая данные ПЛК с моделями на основе Azure для сокращения внеплановых простоев для операторов микросетей. Цифровые двойники обеспечивают моделирование рабочих состояний в реальном времени, ускоряя обнаружение неисправностей и решения по диспетчеризации. План кибербезопасности модернизации энергетики Белого дома предполагает рост распределенных энергетических ресурсов с 90 ГВт в 2024 году до 380 ГВт к 2025 году, повышая потребность в безопасных протоколах OT.[2]World Bank, "Mission 300 Overview," worldbank.org Система обнаружения аномалий на основе ИИ достигла точности 96,5%, резко сокращая время реагирования на киберугрозы. Эти возможности повышают доверие среди коммунальных служб и военных пользователей, укрепляя перспективы роста рынка микросетей.

Модульные 'коробочные' микросети для аварийного восстановления на Карибских островах

Предварительно изготовленные контейнерные системы сокращают сроки развертывания с месяцев до дней, что является императивом для островов, подверженных ураганам. Проект Хаквата в Зимбабве ввел в эксплуатацию солнечную микросеть мощностью 200 кВт в октябре 2024 года, восстановив критически важные услуги для клиник и школ в течение недель. Карибские коммунальные службы накапливают 'готовые к подключению' блоки, которые объединяют фотоэлектрические системы, батареи и сетеобразующие инверторы, обеспечивая стабильное напряжение в слабых сетях. Исследования электромагнитных переходных процессов в реальном времени подтверждают, что такие инверторы поддерживают частоту при 90% проникновении возобновляемых источников. Муниципалитеты теперь учитывают модульные микросети в бюджетах устойчивости, расширяя перспективы для поставщиков, предлагающих комплекты стандартного размера.

Программы под руководством коммунальных служб переопределяют устойчивость энергетики сообществ

Программа обеспечения сообществ микросетями Pacific Gas & Electric выделила 27 миллионов долларов США на софинансирование установок в округах, уязвимых к лесным пожарам, отдавая приоритет неблагополучным сообществам. Справочник устойчивой энергетики в Америке 2025 года насчитал 59 новых микросетей США общей мощностью 241 МВт в 2024 году, что делает страну вторым по величине приверженцем накопления батарей. В Австралии 25 технико-экономических обоснований по 110 сообществам делят 50,4 миллиона долларов США в грантах, хотя заинтересованные стороны подчеркивают необходимость национального шаблона межсоединения. Проекты, которые используют существующие фидерные линии и отдают предпочтение возобновляемым источникам, получают более быстрые разрешения и меньшее противодействие. Эти уроки теперь формируют аналогичные программы в Западной Европе, углубляя базу рынка микросетей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Фрагментированные коды, препятствующие одобрению межсоединений | -1.20% | США, Европа | Среднесрочный период (2-4 года) |

| Риск возврата субсидий в PM-KUSUM Индии | -0.50% | Индия, развивающиеся рынки | Краткосрочный период (≤2 лет) |

| Волатильность цен на литий-ионные элементы | -0.8% | Глобальный | Краткосрочный период (≤2 лет) |

| Ограниченные стандарты кибербезопасности для многопоставщических проектов | -0.7% | Глобальный | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Фрагментированные коды межсоединения препятствуют росту рынка

Очереди проектов в нескольких независимых системных операторах США превысили пять лет. Проект накопления Valencia Gardens в Сан-Франциско был заброшен после непредвиденных затрат на межсоединение, что иллюстрирует регуляторный риск. Министерство энергетики призывает распределительные коммунальные службы строить модели нагрузки снизу вверх для устранения узких мест. Европейские разработчики также ссылаются на расходящиеся стандарты между государствами-членами, увеличивая инженерные накладные расходы. Отсутствие гармонизации отпугивает инвесторов и замедляет циклы закупок коммунальных служб, ограничивая расширение рынка микросетей в среднесрочной перспективе.

Волатильность литий-ионных элементов заставляет применять стратегии диверсификации накопления

Эталонные спотовые цены на карбонат лития батарейного качества колебались более чем на 40% в 2024 году, нарушая периоды действия заявок EPC. Разработчики теперь применяют гибридные системы накопления энергии на батареях, которые смешивают литий-ионные, свинцово-кислотные элементы и элементы второй жизни, сокращая стоимость жизненного цикла на 21% и снижая риск поставок. Натрий-ионные химии входят в пилотные фазы, поскольку они полагаются на обильные сырьевые материалы. Международное энергетическое агентство заявляет, что мощность стационарных батарей должна вырасти в шесть раз к 2030 году, чтобы остаться на пути к нулевому балансу. Диверсификация смягчает шоки от одного химического состава для индустрии микросетей, однако сложность интеграции добавляет часы проектирования и увеличивает потребности в сертификации.

Сегментный анализ

По подключению: устойчивость сети стимулирует принятие двухрежимных систем

Подключенные к сети проекты занимали 62% доли рынка микросетей в 2024 году, что равняется 10,7 млрд долларов США от глобального размера рынка микросетей. Их привлекательность проистекает из возможностей тарифного арбитража и способности к изолированию во время отключений. Мандаты устойчивости коммунальных служб и программы сообществ поддерживают прогнозируемый среднегодовой темп роста 19% до 2030 года. Двухрежимные архитектуры теперь интегрируют синхрофазорные данные, так что системы переключаются менее чем за 200 мс, поддерживая стандарты качества электроэнергии во время лесных пожаров или штормов. Хотя автономные микросети меньше по совокупной стоимости, они поддерживают толчок к электрификации сельских районов по всей Африке и Южной Азии. Схемы при поддержке Всемирного банка доказывают, что солнечно-накопительные гибриды могут удовлетворить потребность 24/7 по конкурентоспособным тарифам, расширяя воронку для автономных контрактов EPC и добавляя глубину рынку микросетей.

Автономные развертывания привлекают льготное финансирование от климатических фондов, позволяя более длительные окупаемости и субсидируемые тарифы. Разработчики используют стандартизированные контейнерные конструкции для минимизации дней строительства на объекте и повышения банковской пригодности. Модели общинной собственности также повышают возврат доходов и способствуют местному экономическому развитию. Поскольку телекоммуникационные башни и горнодобывающие операции ищут более чистую энергию, самодостаточные микросети расширяют след индустрии микросетей за пределы чистых игр по электрификации. За прогнозируемый горизонт выбор подключения будет зависеть от тарифных структур, статистики отключений и политических стимулов, но ожидается, что смешанные портфели будут доминировать в пайплайнах инвесторов.

По предложению: программные платформы открывают стоимость системы

В 2024 году аппаратное обеспечение сгенерировало 10,9 млрд долларов США, представляя 63% размера рынка микросетей. Контроллеры, инверторы и батарейные стойки образуют физическое ядро. Сетеобразующие инверторы поддерживают системы стабильными даже когда проникновение возобновляемых источников превышает 90% в северных пилотах. Инновации в накоплении ускоряются, поскольку поставщики тестируют гибридные батарейные пакеты и интегрируют суперконденсаторы для быстрого разгона. Программное обеспечение, хотя и составляет всего 15% традиционных бюджетов, растет со среднегодовым темпом роста 22%, движимое цифровыми двойниками и алгоритмами участия в рынке. Эти платформы продлевают срок службы активов, сокращают ошибки диспетчеризации и открывают доходы от вспомогательных услуг, усиливая общую отдачу рынка микросетей.

Поставщики услуг покрывают оценку объекта, разрешения, EPC и операции. Растущая сложность, особенно в многопоставщических средах, повышает спрос на специализированных интеграторов, которые гарантируют кибербезопасность на системном уровне и соглашения об уровне обслуживания. Консалтинговые практики расширяются в обеспечение производительности, используя модели машинного обучения, которые предсказывают скорости деградации. Поскольку клиенты отдают приоритет контрактам, основанным на результатах, предложения микросетей как услуги объединяют аппаратное обеспечение, программное обеспечение и операции в единую подписную плату, снижая барьеры входа для малых коммерческих клиентов.

По источнику питания: солнечная фотовольтаика доминирует в интеграции возобновляемых источников

Солнечные батареи внесли 37% в доходы 2024 года, равные 6,4 млрд долларов США от размера рынка микросетей, и они будут расти со ставкой 18% до 2030 года. Падающие цены на модули и благоприятные схемы стимулирования поддерживают спрос. Сочетание солнечной энергии с литий-ионными или гибридными накопителями улучшает профили диспетчеризации, обеспечивая углерод-нейтральные операции на винодельнях, курортах и кампусах. Системы комбинированного производства тепла и электроэнергии по-прежнему сохраняют релевантность в богатых газом регионах из-за их высокой тепловой эффективности. Дизельные генераторы поворачиваются к ролям только для экстренных случаев, поскольку затраты на топливо и экологические нормы ужесточаются. Ветряные турбины дополняют солнечную энергию в коридорах с высокими ресурсами, в то время как топливные элементы привлекают нишевый интерес для объектов, критически важных для данных, которые требуют ультрачистой энергии.

Диверсификация ресурсов повышает надежность и хеджирует товарный риск. Гибридные модели, которые смешивают фотоэлектрические, ветряные и биомассовые системы, позволяют более плоские выходные кривые, сокращая циклирование батарей. Программное обеспечение оптимизирует диспетчеризацию каждого источника для минимизации уровневой стоимости электроэнергии. Полученная гибкость повышает инвестиционную привлекательность проектов микросетей и поддерживает более широкое расширение рынка микросетей

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу: гибридные системы переменного/постоянного тока оптимизируют производительность

Архитектуры переменного тока занимали 48% доли в 2024 году из-за бесшовной совместимости с существующими распределительными линиями. Однако гибридные проекты переменного/постоянного тока показывают самые быстрые приросты, развиваясь со среднегодовым темпом роста 17%. Они сокращают потери при преобразовании при связывании фотоэлектрических панелей, быстрых зарядных устройств постоянного тока и светодиодного освещения. Сетеобразующие элементы управления в гибридных макетах стабилизируют напряжение через обе шины, преимущество, подтвержденное тестированием аппаратного обеспечения в петле в реальном времени в университетских лабораториях. Чистые микросети постоянного тока обслуживают центры обработки данных и телекоммуникационные укрытия, где доминируют родные нагрузки постоянного тока, сокращая этапы преобразования и уменьшая потери энергии.

Стандартизация возникает вокруг панелей постоянного тока 380 В, что упрощает закупки компонентов. В то же время производители силовой электроники выпускают двунаправленные преобразователи, которые автоматически синхронизируют частоту, сокращая часы ввода в эксплуатацию. Выбор между переменным током, постоянным током и гибридными системами останется специфичным для применения, однако гибриды могут захватить дополнительный спрос, поскольку они предлагают гибкость проектирования без ущерба для совместимости.

По номинальной мощности: среднемасштабные проекты оптимизируют экономику

Установки в диапазоне 1-5 МВт контролировали 43% доходов 2024 года, переводясь в 7,4 млрд долларов США от размера рынка микросетей, поскольку они балансируют стандартизацию компонентов с управляемыми исследованиями межсоединений. Школы, больницы и промышленные парки отдают предпочтение этому масштабу для компенсации пиковых тарифов и повышения устойчивости. Инженерные шаблоны и модульные салазки сокращают мягкие затраты на целых 30% по сравнению с заказными сборками. Класс 5-10 МВт будет расширяться со среднегодовым темпом роста 20%, поскольку коммунальные службы агрегируют несколько фидеров в местные энергетические районы. Эти 'энергетические парки' объединяют фотоэлектрические поля, ветряные кластеры и коммунальные батареи, доставляя изолируемую энергию большим кампусам.

Системы менее 1 МВт обслуживают телекоммуникационные башни и отдаленные деревни. Проекты свыше 10 МВт, часто движимые горнодобывающими или оборонными клиентами, проходят строгие требования к исследованиям сети, но могут участвовать в торгах на рынках мощности. Поставщики компонентов подстраивают продуктовые линейки для покрытия полного спектра, обеспечивая, что масштабируемость остается дифференциатором на рынке микросетей.

По конечному пользователю: лидерство коммерческих и промышленных объектов стимулирует инновации

Коммерческие и промышленные объекты представляли 43% расходов 2024 года, движимые избеганием платы за спрос и обязательствами по устойчивости. Винодельня Domaine Carneros сократила годовые затраты на коммунальные услуги на 70 000 долларов США после установки микросети на солнечной основе, которая теперь поставляет до 80% энергии объекта. Производители ценят стабильное напряжение для чувствительного производственного оборудования и все чаще добавляют зарядные устройства для электромобилей, которые хорошо сочетаются с солнечными системами за счетчиком. Коммунальные службы являются наиболее быстро растущими приверженцами, масштабируя платформы оркестрации DER, которые взаимодействуют с контроллерами локального распределения площади. San Diego Gas & Electric одобрила 317 000 межсоединений DER, знак того, что регулируемые коммунальные службы видят распределенные активы как неотъемлемые для целей надежности.

Жилищное внедрение остается скромным, но растет в зонах, подверженных отключениям, где системы солнечной энергии плюс накопление обеспечивают резервное питание всего дома. Военные установки инвестируют в укрепленные микросети для гарантирования непрерывности миссии, косвенно стимулируя инновации компонентов, которые позже мигрируют на гражданские рынки. Развивающиеся требования каждой пользовательской группы поддерживают динамичность индустрии микросетей, поощряя дифференциацию продуктов через аппаратное обеспечение, программное обеспечение и финансирование.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сгенерировала 38% доходов 2024 года, поддерживаемая 10,5 млрд долларов США в финансировании партнерств по устойчивости и инновациям сети Министерства энергетики, нацеленного на смягчение экстремальной погоды.[3]The White House, "Energy Modernization Cybersecurity Implementation Plan," whitehouse.gov Министерство обороны выделило 548 миллионов долларов США на модернизацию энергетической устойчивости на базах, направляя закупки на гибридные микросети. Кибербезопасность остается региональным фокусом; многоуровневая система на основе ИИ зафиксировала точность обнаружения угроз 96,5%, укрепляя доверие к развертываниям критически важных объектов. Коллективно эти программы закрепляют лидерство Северной Америки на рынке микросетей.

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 24% к 2030 году, подталкиваемый электрификацией сельских районов и облегчением городских перегрузок. Схема PM-KUSUM Индии субсидирует сельскохозяйственные солнечные насосы, которые взаимодействуют с общинными микросетями, хотя возврат субсидий создает краткосрочный риск. Бангладешский пилот, объединяющий фотоэлектрические, ветряные и батарейные системы, достиг стоимости энергии ниже 0,07 долларов США за кВт·ч, демонстрируя экономическую жизнеспособность даже без расширения сети. Китай масштабирует микросети промышленных парков, которые интегрируют накопление водорода, в то время как Япония совершенствует системы масштаба района для сейсмической устойчивости. Эти разнообразные инициативы увеличивают региональный рынок микросетей быстрее, чем любая другая география.

Европа концентрируется на высоком проникновении возобновляемых источников и сетеобразующей технологии. Финская батарейная система мощностью 35 МВт, поставляемая Fluence, поддерживает 100% возобновляемую работу во время испытаний изолирования. Европейская счетная палата заявляет, что достижение нулевого баланса потребует 1,9-2,3 триллиона евро в инвестициях в сеть к 2050 году, часть которых будет финансировать микросети для облегчения перегрузки и балансирования предложения.[4]U.S. Department of Energy, "Grid Resilience and Innovation Partnerships," energy.gov Южная Америка и Ближний Восток и Африка сегодня меньше, но показывают эскалацию активности, выделенную крупнейшим развертыванием мини-сети Конго, которое будет обслуживать 28 000 соединений. Эти проекты подчеркивают глобальное распространение микросетей в регионы, ранее полагавшиеся на дизельную генерацию, обогащая общий ландшафт рынка микросетей.

Конкурентная среда

Рынок характеризуется умеренной концентрацией, где топ пять поставщиков составляют примерно 55% доходов 2024 года. ABB, Siemens, Schneider Electric, GE Vernova и Hitachi Energy используют глобальные сервисные отпечатки и широкие портфели. В марте 2025 года Siemens углубила свой альянс с Microsoft для продвижения наблюдаемости от периферии к облаку, обеспечивая более быстрые обновления контроллеров и развертывания предиктивного обслуживания. Платформа EcoStruxure Schneider Electric теперь встраивает дашборды отслеживания углерода, упрощающие отчетность ESG для коммерческих клиентов. ABB представила обновление управления провисанием, которое синхронизирует многоинверторные объекты в течение 50 мс, привлекая приложения промышленных парков.

Специалисты, такие как Fluence, Heila Technologies и AutoGrid, нацелены на ниши программного обеспечения, интеграции батарей и управления гибкостью. Сетеобразующее программное обеспечение Fluence, объединенное с ее штабелируемыми батарейными корпусами Cubicon, дифференцируется по метрикам стабильности, критичным для систем с высоким содержанием возобновляемых источников. Heila предлагает архитектуры контроллеров peer-to-peer, которые сокращают время конфигурации для модульных микросетей. Инициативы с открытым исходным кодом под Linux Foundation способствуют совместимости путем стандартизации моделей данных, снижая риск привязки к поставщику для покупателей.

Стратегическая активность интенсивна. Партнерства между поставщиками контроллеров и фирмами кибербезопасности направлены на удовлетворение более строгих правил оборонных закупок. Поставщики батарей подписывают многолетние соглашения об офтейке для обеспечения лития и диверсификации в натрий-ионные. Тем временем коммунальные службы тестируют контракты микросетей как услуги, которые объединяют возмещение капитальных затрат в тарифные структуры. Эти ходы иллюстрируют, как конкуренция теперь вращается вокруг оркестрации экосистемы, а не автономного оборудования, поддерживая инновации и ценовое давление по всему рынку микросетей.

Лидеры индустрии микросетей

-

ABB Ltd

-

Siemens AG

-

Schneider Electric SE

-

General Electric Company

-

Eaton Corporation PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: Siemens расширила свое партнерство с Microsoft под Siemens Xcelerator для улучшения интеграции данных от периферии к облаку для аналитики микросетей

- Март 2025: Schneider Electric и винодельня Domaine Carneros развернули EcoStruxure Microgrid, сократив 375 тонн CO₂ и сэкономив 70 000 долларов США ежегодно

- Январь 2025: Schneider Electric и The Mobility House запустили решение для зарядки парка электромобилей, интегрирующееся с локальными микросетями.

- Октябрь 2024: Программа DOE GRIP выделила более 600 миллионов долларов США на проекты надежности сети в пострадавших от ураганов регионах.

Область охвата глобального отчета по рынку микросетей

Отчет по рынку микросетей включает:

| Микросети, подключенные к сети |

| Автономные/островные микросети |

| Аппаратное обеспечение (генераторы энергии, системы накопления энергии, преобразователи мощности и инверторы, и контроллеры) |

| Программное обеспечение (платформы управления энергией и контроллеры микросетей) |

| Услуги (инжиниринг, закупки и строительство (EPC), эксплуатация и обслуживание (O&M), и консультирование и консультативные услуги) |

| Солнечная фотовольтаика (ФВ) |

| Комбинированное производство тепла и электроэнергии (природный газ) |

| Дизельные генераторы |

| Ветер |

| Топливные элементы |

| Прочие (биомасса, гидро) |

| Микросети переменного тока |

| Микросети постоянного тока |

| Гибридные микросети переменного/постоянного тока |

| Менее 1 МВт |

| От 1 до 5 МВт |

| От 5 до 10 МВт |

| Свыше 10 МВт |

| Коммунальные службы |

| Коммерческие и промышленные |

| Жилые |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Северные страны | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ОАЭ |

| Саудовская Аравия | |

| Южная Африка | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По подключению | Микросети, подключенные к сети | |

| Автономные/островные микросети | ||

| По предложению | Аппаратное обеспечение (генераторы энергии, системы накопления энергии, преобразователи мощности и инверторы, и контроллеры) | |

| Программное обеспечение (платформы управления энергией и контроллеры микросетей) | ||

| Услуги (инжиниринг, закупки и строительство (EPC), эксплуатация и обслуживание (O&M), и консультирование и консультативные услуги) | ||

| По источнику питания | Солнечная фотовольтаика (ФВ) | |

| Комбинированное производство тепла и электроэнергии (природный газ) | ||

| Дизельные генераторы | ||

| Ветер | ||

| Топливные элементы | ||

| Прочие (биомасса, гидро) | ||

| По типу | Микросети переменного тока | |

| Микросети постоянного тока | ||

| Гибридные микросети переменного/постоянного тока | ||

| По номинальной мощности | Менее 1 МВт | |

| От 1 до 5 МВт | ||

| От 5 до 10 МВт | ||

| Свыше 10 МВт | ||

| По конечному пользователю | Коммунальные службы | |

| Коммерческие и промышленные | ||

| Жилые | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Северные страны | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ОАЭ | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка микросетей?

Размер рынка микросетей составляет 17,24 млрд долларов США в 2024 году и, по прогнозам, достигнет 46,99 млрд долларов США к 2030 году при среднегодовом темпе роста 17,85%.

Какой режим подключения лидирует в глобальных развертываниях?

Системы, подключенные к сети, лидируют с 62% доли рынка микросетей в 2024 году и, как ожидается, будут быстро расширяться, поскольку коммунальные службы продолжают программы устойчивости.

Почему программные платформы растут быстрее аппаратного обеспечения?

Цифровые двойники, диспетчеризация ИИ и модули кибербезопасности повышают операционную ценность и стимулируют среднегодовой темп роста 22% для программного обеспечения по сравнению с более медленным ростом аппаратного обеспечения.

Какой регион будет расти быстрее всех до 2030 года?

Азиатско-Тихоокеанский регион прогнозируется к фиксации среднегодового темпа роста 24%, поддерживаемого проектами электрификации сельских районов, промышленным расширением и поддерживающими политиками возобновляемой энергетики.

Как колебания цен на литий-ионные элементы влияют на экономику проектов?

Волатильность цен подталкивает разработчиков к гибридным батарейным стратегиям и альтернативным химиям, снижая затраты жизненного цикла до 21%, сохраняя при этом надежность.

Какую роль играют сетеобразующие инверторы в проникновении возобновляемых источников?

Сетеобразующие инверторы стабилизируют частоту без синхронных машин, позволяя микросетям в северных испытаниях работать с более чем 90% возобновляемой энергии.

Последнее обновление страницы: