Размер и доля рынка потолочной плитки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

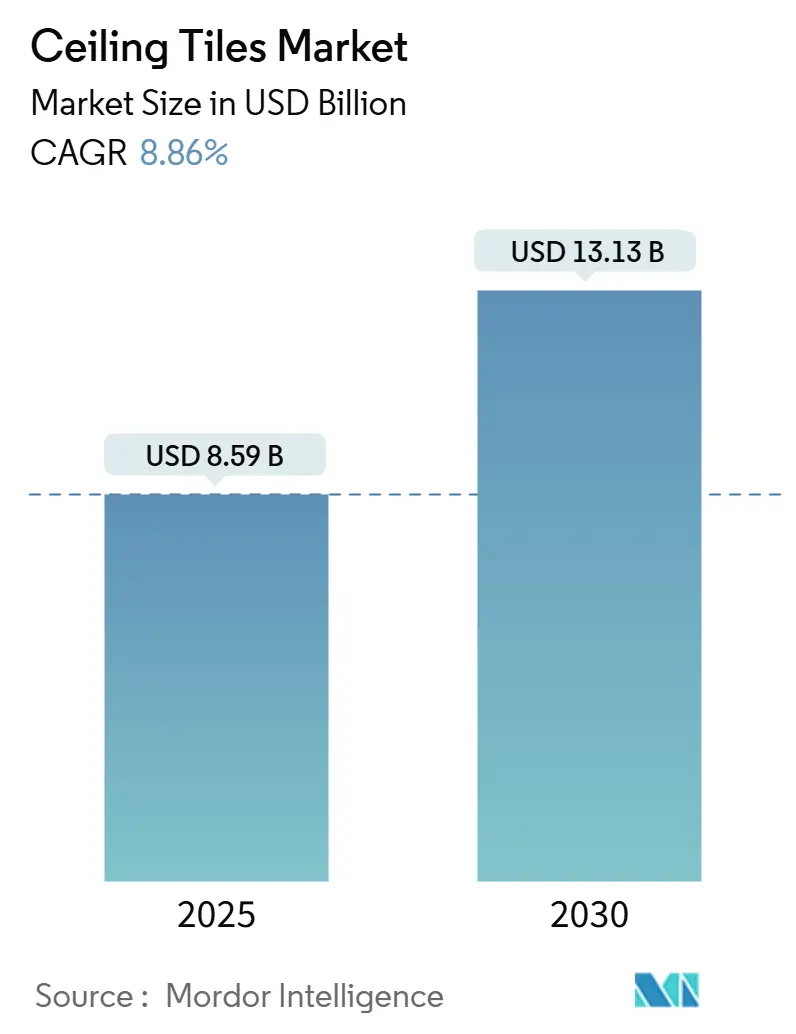

| Размер Рынка (2025) | 8.59 Миллиардов долларов США |

| Размер Рынка (2030) | 13.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.86% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка потолочной плитки от Mordor Intelligence

Размер рынка потолочной плитки оценивается в 8,59 млрд долларов США в 2025 году и, как ожидается, достигнет 13,13 млрд долларов США к 2030 году при среднегодовом темпе роста 8,86% в течение прогнозного периода (2025-2030). Ужесточение акустических норм, расширение программ модернизации, направленных на энергоэффективность, и быстрое развитие городского транспорта продолжают привлекать устойчивые инвестиции в коммерческие и жилые потолочные системы. Энергоориентированные инновации, такие как панели с материалами с фазовым переходом (PCM) и плиты из минеральной ваты с низким углеродным следом, теперь влияют на решения о закупках наравне с эстетикой. Лидеры сегментов приоритизируют обязательства по цикличности, при этом проверенные схемы переработки приобретают вес в оценках тендеров. Между тем, переход к более высоким жилым потолкам в Китае и премиальной гипсовой плитке с цифровой печатью в роскошных проектах стран Залива расширяет адресную базу, укрепляя долгосрочные перспективы рынка потолочной плитки.

Ключевые выводы отчета

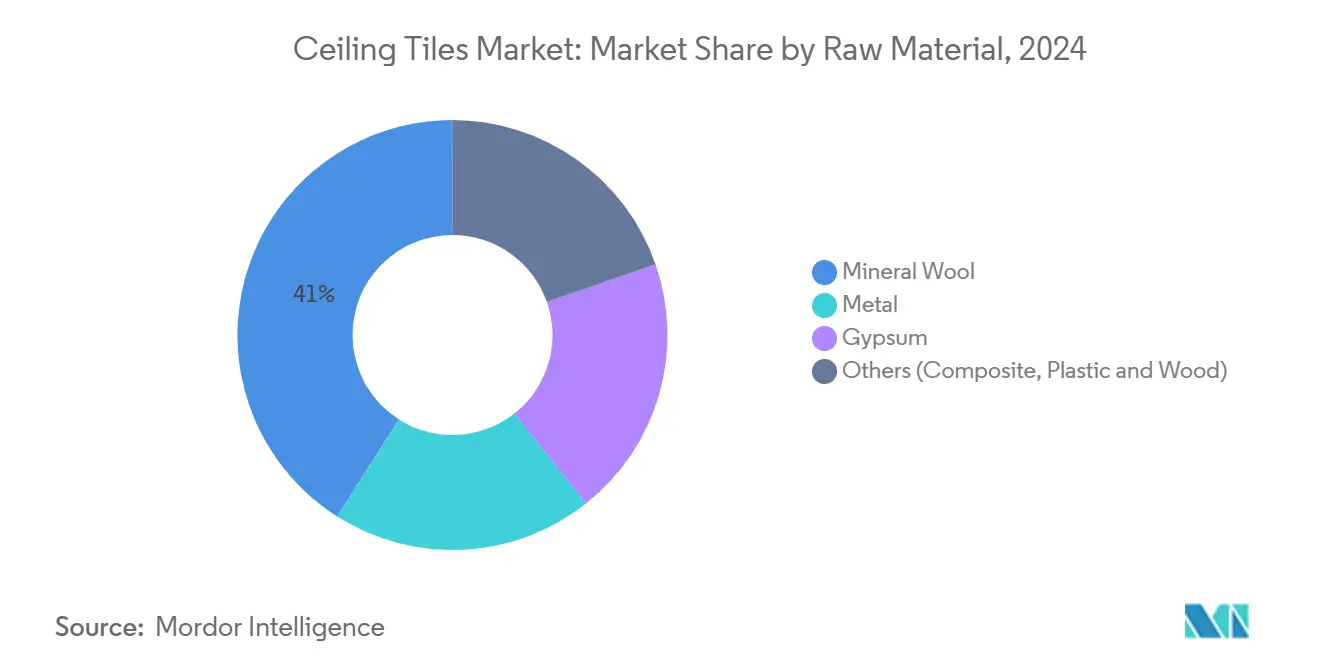

- По сырьевому материалу минеральная вата захватила 41% доли рынка потолочной плитки в 2024 году, в то время как металл готов к среднегодовому темпу роста 8,99% до 2030 года.

- По свойствам акустические решения составили 65% выручки в 2024 году; прогнозируется, что неакустические многофункциональные панели будут расширяться со среднегодовым темпом роста 9,2% к 2030 году.

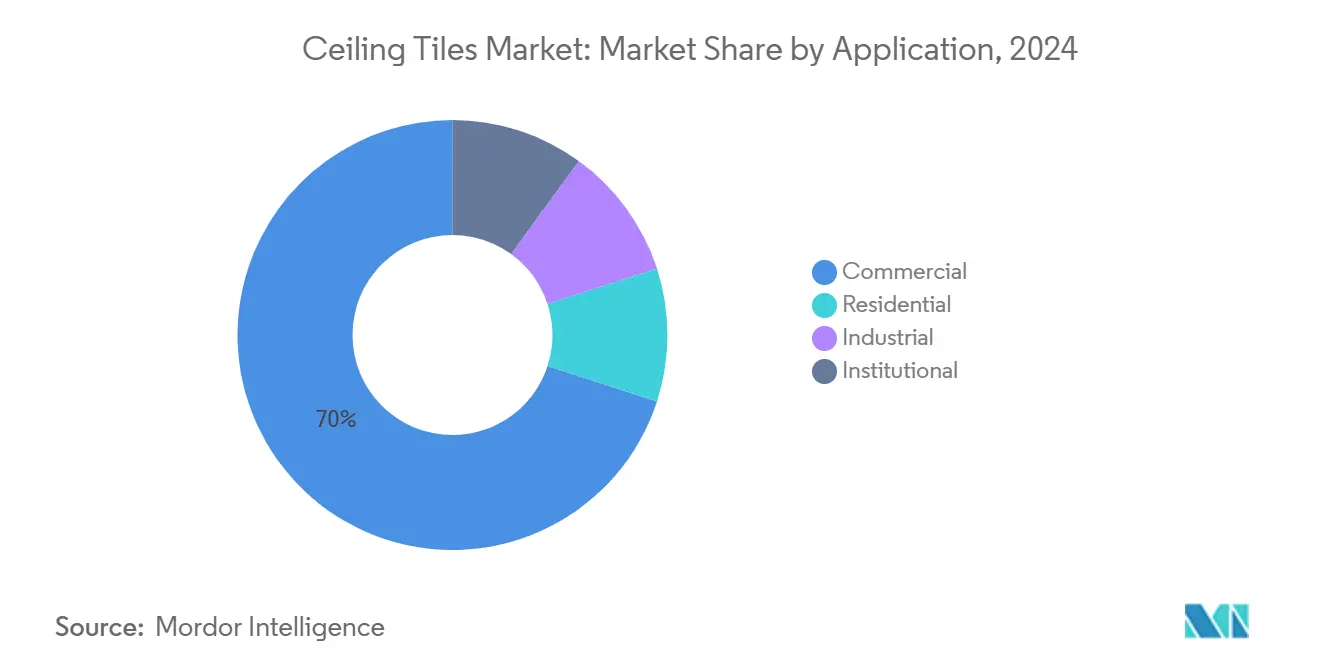

- По применению коммерческий сегмент удерживал 70% размера рынка потолочной плитки в 2024 году, тогда как прогнозируется рост жилого спроса со среднегодовым темпом роста 9,56% в период 2025-2030 годов.

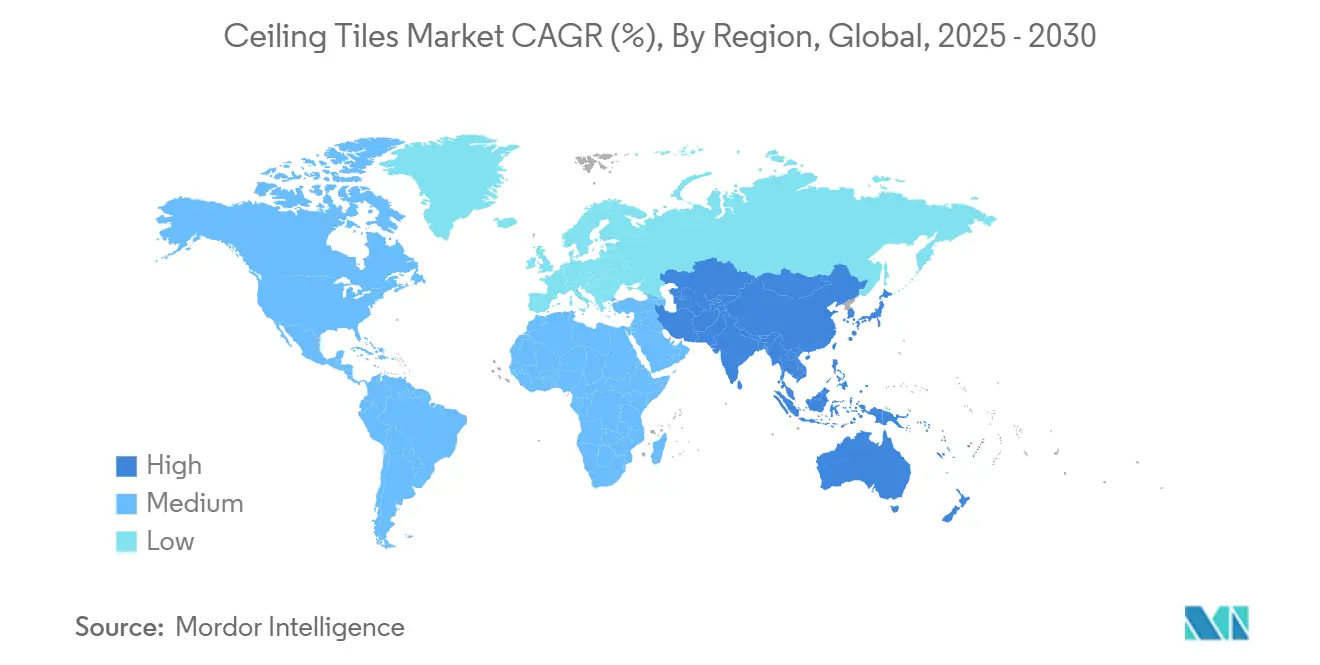

- По географии Северная Америка лидировала с 35% долей рынка потолочной плитки в 2024 году; Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 10,5% на том же горизонте.

Глобальные тенденции и аналитические данные рынка потолочной плитки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое внедрение акустических потолочных систем в офисах открытого типа в Северной Америке и Европе | +1.8% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Европейские кредиты зеленого строительства ускоряют спрос на модернизацию плитки из минеральной ваты | +1.2% | Европа, распространение на Северную Америку | Среднесрочный период (2-4 года) |

| Азиатские строительства метро и аэропортов обязывают использовать негорючую потолочную плитку | +2.1% | Азиатско-Тихоокеанский регион, Ближний Восток | Долгосрочный период (≥ 4 лет) |

| Снижение углеродного воздействия при обработке сырья для производства потолочной плитки | +0.9% | Глобально, ранние достижения в Европе | Долгосрочный период (≥ 4 лет) |

| Гипсовая плитка с цифровой печатью обеспечивает премиализацию в роскошной недвижимости Ближнего Востока | +0.7% | Ближний Восток, распространение на Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение акустических потолочных систем в офисах открытого типа в Северной Америке и Европе

Планировки открытого типа доминируют в новых корпоративных офисах, однако фоновый шум сокращает измеренное время концентрации сотрудников на 66%. Для восстановления акустического комфорта предприятия устанавливают панели из минеральной ваты и стекловолокна с коэффициентом шумоподавления выше 0,90. Плиты Armstrong Sonata и Halcyon соответствуют этим показателям, сохраняя при этом бесшовную белую эстетику. Технологические и финансовые фирмы лидируют во внедрении, поскольку обзоры удержания персонала теперь связывают акустическую приватность с психическим благополучием. Команды по закупкам также специфицируют высокий класс потолочного затухания для переговорных комнат и колл-центров, ускоряя объемы заказов на рынке потолочной плитки.

Европейские кредиты зеленого строительства ускоряют спрос на модернизацию плитки из минеральной ваты

Системы BREEAM и DGNB предоставляют премиальные баллы как за акустическое совершенство, так и за переработанное содержание. Плитки из минеральной ваты, содержащие 30-70% восстановленных волокон, поэтому получают двойной зачет, повышая их профили оценок под обновлением Директивы ЕС по энергетическим характеристикам зданий 2024 года. Плиты CertainTeed из минеральной ваты, содержащие более 50% переработанного материала, стали предпочтительной заменой при модернизации фасадов и HVAC, позволяя владельцам проектов соответствовать обязательным энергетическим порогам без структурного капитального ремонта.

Азиатские строительства метро и аэропортов обязывают использовать негорючую потолочную плитку

Китай добавляет более 20 аэропортов к 2030 году, в то время как Индия расширяет сети метро до более чем 25 городов к 2025 году, каждый проект требует потолочных конструкций класса А по огнестойкости. Тендерные документы, опубликованные для нового железнодорожного узла Пекина, специфицируют металлические или минерально-волокнистые плиты с доказанным соответствием ASTM E84. Эти инфраструктурные программы выдвигают негорючие решения в топ списков одобренных поставщиков, продвигая рынок потолочной плитки через транспортные узлы.

Снижение углеродного воздействия при обработке сырья для производства потолочной плитки

Клиенты теперь запрашивают экологические декларации продукции, которые подчеркивают значения воплощенного углерода. Плиты Armstrong Ultima LEC показывают снижение на 43% по сравнению со стандартными эквивалентами, заменяя местный биоуголь на первичный известняк[1]Источник: Armstrong Ceiling Solutions, "Снижение углерода в зданиях," armstrongceilings.com . Saint-Gobain нацелена на сокращение CO2 на 34% к 2024 году относительно базовой линии 2017 года, подтверждая, что низкоуглеродные составы могут масштабироваться без ущерба акустическим или огнестойким характеристикам[2]Источник: Saint-Gobain, "2024 - URD SAINT-GOBAIN," saint-gobain.com.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на энергию увеличивает стоимость минеральной ваты | -1.2% | Глобально, пик в Европе | Краткосрочный период (≤ 2 лет) |

| Угроза заменителей, таких как асфальт и раствор | -0.7% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Среднесрочный период (2-4 года) |

| Низкостоимостные ПОП подвесные потолки ограничивают поглощение гипсовой плитки в Азиатско-Тихоокеанском регионе | -1.5% | Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на энергию увеличивает стоимость минеральной ваты

Производство минеральной ваты полагается на температуры печей выше 1450°C, поэтому скачки тарифов на природный газ и электричество подняли входные затраты до 40% для европейских линий в 2024 году. ROCKWOOL ответила энергоэффективным предприятием стоимостью 100 млн долларов США в Миссисипи, которое оптимизирует контуры рекуперации тепла, но краткосрочные варианты передачи цены остаются ограниченными. Более высокие котировочные стоимости поощряют спецификаторов заменять на металлические или композитные плиты, временно смягчая поставки минеральной ваты на рынке потолочной плитки.

Угроза заменителей, таких как асфальт и раствор

В чувствительных к стоимости жилищных проектах в Юго-Восточной Азии строители по-прежнему предпочитают асфальтовые и растворные кровельные стяжки, которые удваиваются как потолки, обходя дополнительные расходы на подвесные панели. Когда тендерные бюджеты ужесточаются, подрядчики понижают класс до этих традиционных материалов, несмотря на худшую акустику. Задержки в цепочке поставок импортируемого потолочного материала в 2024 году усилили возврат к запасным вариантам, подчеркивая риск замещения для индустрии потолочной плитки.

Сегментный анализ

По сырьевому материалу: минеральная вата сохраняет масштаб, в то время как металл ускоряется

Минеральная вата удерживала наибольшую часть доли рынка потолочной плитки на уровне 41% в 2024 году, закрепленная своим классовым лидерством в акустическом поглощении и негорючести. Менеджеры проектов рутинно выбирают её для офисов, классных комнат и медицинских коридоров, где строги как звуковые, так и пожарные кодексы. Однако колебания энергетических затрат и внимание к воплощенному углероду оказывают давление на производителей для инноваций. Плиты Ultima LEC, которые сокращают воплощенный углерод на 43%, демонстрируют, как поставщики минеральной ваты перепозиционируются вокруг устойчивости.

Металлические панели захватывают внимание в транспортных и престижных розничных проектах, развиваясь со среднегодовым темпом роста 8,99% к 2030 году. Они удовлетворяют строгим ограничениям по распространению пламени и принимают сложные перфорационные узоры, которые балансируют акустику и требования воздушного возврата. Интегральная вторичная переработка дополнительно поддерживает цели циклической экономики, укрепляя их рост. Композитные и биоосновные гибриды занимают нишевые роли, но предоставляют лаборатории для будущей низкоуглеродной материаловедческой науки на рынке потолочной плитки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По свойствам: акустические решения расширяются в многофункциональные платформы

Акустические категории командовали 65% выручки 2024 года, продвигаемые регулятивными обновлениями, которые связывают благополучие рабочих мест со звуковыми метриками. Значения NRC выше 0,90 и рейтинги CAC в середине 30-х остаются базовыми порогами для технологических и финансовых занятий. Размер рынка потолочной плитки для акустических панелей настроен на дальнейшее сложение, поскольку школы модернизируют классные комнаты для соответствия стандартам инклюзивного обучения.

Неакустические плитки, однако, опережают общий рост на 9,2% CAGR, поворачиваясь от чистой эстетики к интегрированным климатическим и осветительным возможностям. Плиты Templok с PCM сокращают нагрузки HVAC до 15%, иллюстрируя, как тепловое хранение может быть встроено в верхние плоскости. Многофункциональные требования поощряют междисциплинарные исследования и разработки и поднимают стратегическую ценность потолков в схемах умных зданий.

По применению: коммерческое доминирование встречает растущий жилой энтузиазм

Коммерческие объекты внесли 70% глобальных продаж в 2024 году, поскольку корпоративные офисы, отели и розничные сети заменили устаревшие решетки для соответствия современным акустическим и устойчивым кодексам. Операторы гостиничного бизнеса также обновили лобби металлическим или цифрово напечатанным гипсом для дифференциации гостевого опыта, укрепляя корпоративный уклон рынка потолочной плитки.

Жилой спрос растет быстрее всего со среднегодовым темпом роста 9,56% к 2030 году, поскольку домовладельцы связывают внутреннее качество звука с благополучием. Расходы на реконструкцию в Соединенных Штатах превысили 600 млрд долларов США в 2022 году, и потолки получили большую долю этих расходов благодаря системам легкой установки зажимов, которые уменьшают нарушения[3]Источник: Объединенный центр жилищных исследований Гарвардского университета, "Улучшение жилья Америки 2025," jchs.harvard.edu. Массовые продуктовые линии теперь отражают цветовые и текстурные тренды от стеновых панелей, поощряя внедрение через ценовые диапазоны и расширяя рынок потолочной плитки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала на рынке потолочной плитки с 35% долей выручки в 2024 году, движимая зрелым циклом перекрытия крыш, жесткими акустическими кодексами и культурой офисов открытого плана, которая усиливает потребности в звуковом контроле. Федеральные стимулы для энергоэффективных модернизаций поддерживают продолжающееся внедрение минеральной ваты и PCM панелей в зданиях государственного сектора. Крупные действующие лица поддерживают отечественные производственные базы, минимизируя волатильность фрахта и обеспечивая быстрое обслуживание дистрибьюторов.

Европа следует близко, подпитываемая строгими рамками зеленого строительства и субсидиями на реконструкцию под национальными планами энергетических характеристик. Высокое переработанное содержание минеральной ваты аккуратно выравнивается с метриками кредита BREEAM и DGNB, способствуя стабильному потоку заказов, несмотря на волатильность цен на энергию. Континентальные подрядчики также испытывают циклические схемы возврата, такие как программа Rockcycle, которая повторно использует плитки окончания жизненного цикла, укрепляя учетные данные устойчивости на рынке потолочной плитки.

Азиатско-Тихоокеанский регион является самым быстрорастущим театром, показывая среднегодовой темп роста 10,5% с 2025-2030 годов на основе мегапроектных конвейеров, охватывающих аэропорты, метро и многофункциональные башни. Директива Китая поднять стандартные жилые высоты потолков до 3 м расширяет требования к площади поверхности, в то время как расширение метро Индии умножает возможности для металлических плит класса А по огнестойкости. Однако местная ценовая чувствительность и укоренившиеся практики POP создают конкурентные вызовы для импортируемых гипсовых плиток. В других местах государства GCC преследуют дизайн-ведомые премиальные решения, выделяя роскошь Ближнего Востока как отдельный высокомаржинальный кластер в рамках рынка потолочной плитки.

Конкурентная среда

Рынок потолочной плитки умеренно фрагментирован, с основными игроками, такими как Armstrong World Industries, Saint-Gobain, USG Corporation и Knauf, удерживающими значительную долю по объему. Эти компании используют интегрированные восходящие операции, обширные дистрибьюторские сети и сильные возможности R&D. В 2024 году Armstrong расширил свой портфель, приобретя A. Zahner Company для улучшения предложений архитектурного металла и 3form для укрепления решений прозрачных решеток.

Конкуренция усиливается в специальных сегментах, с SAS International, Hunter Douglas и Barrisol, фокусирующимися на кастомизированных металлических перфорациях и мембранах натяжных потолков для высокопрофильных архитектурных проектов. Китайские производители входят в экспортные рынки с экономически эффективными алюминиевыми продуктами, создавая давление на ценообразование среднего уровня. Устойчивость остается ключевым дифференциатором, как продемонстрировано программой возврата Rockcycle от ROCKWOOL и новым предприятием минеральной ваты Kingspan в Иллинойсе, которые улучшают экологические учетные данные и отечественную производственную мощность.

Металлические потолки являются центральной областью конкуренции. Armstrong интегрирует композитные ядра для улучшенной акустики, Saint-Gobain предлагает коррозионностойкие покрытия для прибрежных применений, а развивающиеся азиатские бренды предоставляют отказоустойчивые системы зажимов, которые сокращают время установки. Ожидается, что переход от стандартных панелей укладки к платформам умных потолков изменит динамику рынка к 2030 году.

Лидеры индустрии потолочной плитки

-

AWI Licensing LLC

-

Knauf Group

-

ROCKWOOL A/S

-

Saint-Gobain

-

USG Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Декабрь 2024: Armstrong World Industries приобрела A. Zahner Company для расширения своего портфеля архитектурных металлических потолков. Ожидается, что этот стратегический ход улучшит позицию компании на рынке потолочной плитки, предложив более широкий спектр инновационных решений для удовлетворения разнообразных потребностей клиентов.

- Апрель 2024: Armstrong World Industries приобрела 3form LLC, компанию, специализирующуюся на прозрачных потолочных и стеновых продуктах. Ожидается, что это приобретение улучшит продуктовый портфель Armstrong, потенциально стимулируя инновации и конкуренцию на рынке потолочной плитки.

Область охвата глобального отчета по рынку потолочной плитки

Отчет по рынку потолочной плитки включает:

| Минеральная вата |

| Металл |

| Гипс |

| Прочие (композит, пластик и дерево) |

| Акустические |

| Неакустические |

| Жилое |

| Коммерческое |

| Промышленное |

| Институциональное |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Скандинавские страны | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По сырьевому материалу | Минеральная вата | |

| Металл | ||

| Гипс | ||

| Прочие (композит, пластик и дерево) | ||

| По свойствам | Акустические | |

| Неакустические | ||

| По применению | Жилое | |

| Коммерческое | ||

| Промышленное | ||

| Институциональное | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Что движет самым сильным ростом на рынке потолочной плитки?

Быстрое расширение инфраструктуры в Азиатско-Тихоокеанском регионе и повышенные акустические стандарты в офисах открытого плана являются основными катализаторами, способствующими прогнозируемому среднегодовому темпу роста 8,86% до 2030 года.

Почему металлические потолочные плитки набирают долю?

Металлические плиты соответствуют критериям огнестойкости класса А, поддерживают сложные перфорации для акустики и соответствуют целям циклической экономики через полную вторичную переработку, позволяя им расти со среднегодовым темпом роста 8,99%.

Как цели устойчивости влияют на развитие продукции?

Производители теперь публикуют данные о воплощенном углероде; панель Armstrong Ultima LEC, например, показывает сокращение на 43%, а Saint-Gobain нацелена на сокращение CO2 на 34%, делая низкоуглеродные учетные данные предпосылкой закупок.

Какой регион лидирует в спросе на премиальную гипсовую плитку с цифровой печатью?

Государства Совета сотрудничества стран Залива, особенно Объединенные Арабские Эмираты и Саудовская Аравия, возглавляют внедрение в роскошной недвижимости, ценя кастомизированную эстетику и более высокие маржи.

Какие риски угрожают росту рынка?

Волатильность цен на энергию увеличивает затраты на производство минеральной ваты, низкостоимостные потолки POP подрывают внедрение гипса в Азии, а традиционные материалы, такие как раствор, остаются заменителями в проектах с ограниченным бюджетом.

Как производители решают вопросы переработки в конце жизненного цикла?

Программы, такие как Rockcycle от Rockfon, позволяют клиентам возвращать панели из каменной ваты для повторного использования, встраивая цикличность в закупки и улучшая экологические оценочные баллы в новых тендерах.

Какова текущая стоимость рынка потолочной плитки?

Размер рынка потолочной плитки оценивается в 8,59 млрд долларов США в 2025 году и, как ожидается, достигнет 13,13 млрд долларов США к 2030 году при среднегодовом темпе роста 8,86%.

Последнее обновление страницы: