Tamanho e Participação do Mercado de Logística de Armazenagem e Distribuição do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

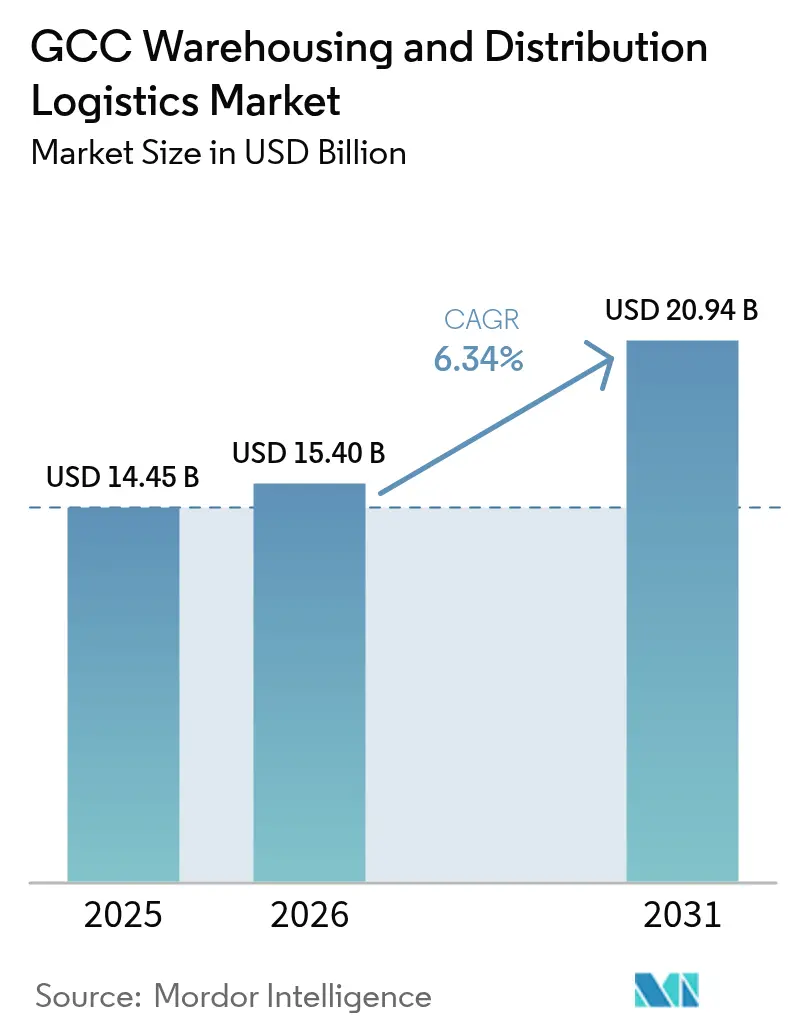

| Tamanho do mercado no ano base (2025) | 14.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.34% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Armazenagem e Distribuição do CCG por Mordor Intelligence

O tamanho do mercado de logística de armazenagem e distribuição do CCG deve crescer de USD 14,45 bilhões em 2025 para USD 15,40 bilhões em 2026 e está previsto para atingir USD 20,94 bilhões até 2031, a um CAGR de 6,34% no período de 2026-2031.

Uma recalibração das cadeias de suprimentos regionais está em curso, à medida que corredores ferroviários de 1.200 quilômetros, como o Estágio Três da Etihad Rail, criam nós de distribuição no interior que aliviam o congestionamento portuário e reduzem os custos porta a porta em até 40%. A aceleração da terceirização para operadores logísticos terceirizados (3PL) entre marcas de bens de consumo de giro rápido impulsiona os gastos com logística contratada, enquanto o aumento dos volumes do comércio eletrônico leva os operadores a adotar centros de microfulfillment instalados dentro das áreas metropolitanas. As pressões de custo decorrentes das reformas nos subsídios de combustível e das cotas de nacionalização estimulam a automação de armazéns, com os pioneiros alcançando economias de 35-40% por encomenda processada. Acordos comerciais preferenciais que eliminam tarifas sobre até 95% das mercadorias consolidam os Emirados Árabes Unidos como um hub de reexportação em regime aduaneiro especial, oferecendo serviços de valor agregado como kitting, etiquetagem e montagem leve.

Principais Conclusões do Relatório

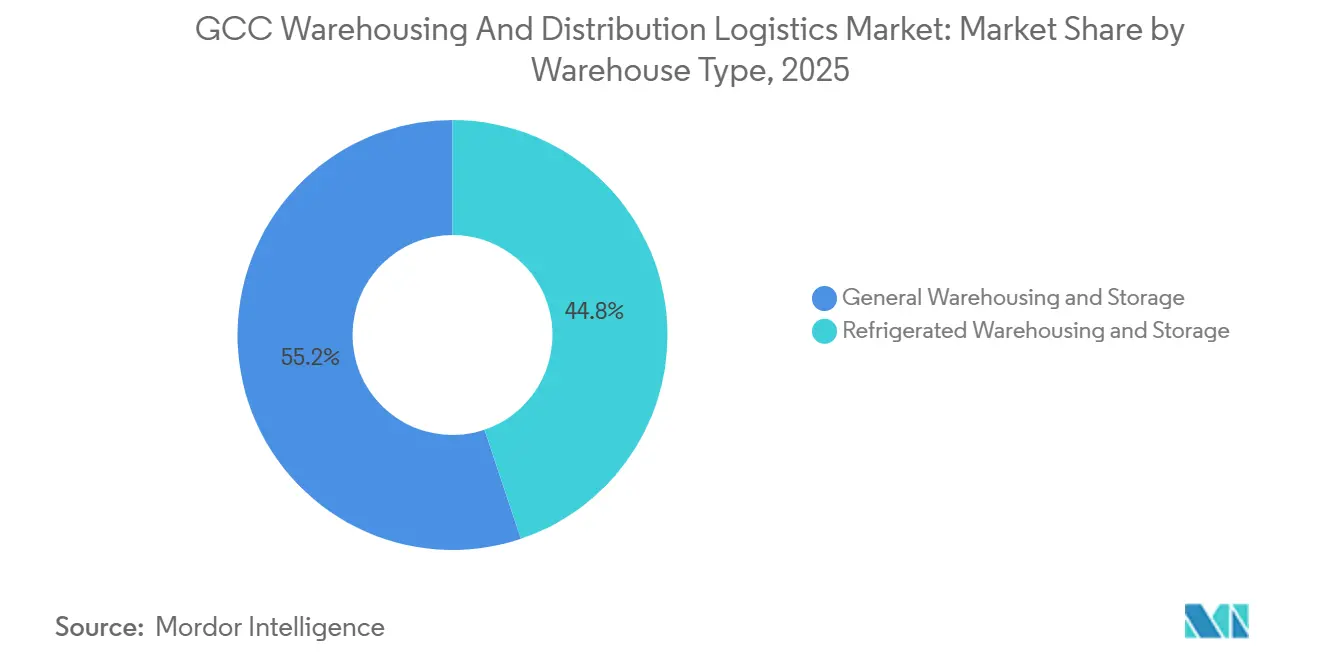

- Por tipo de armazém, a armazenagem e estocagem geral capturou 55,17% da participação do mercado de logística de armazenagem e distribuição do CCG em 2025, enquanto a armazenagem e estocagem refrigerada está projetada para expandir a um CAGR de 6,81% até 2031.

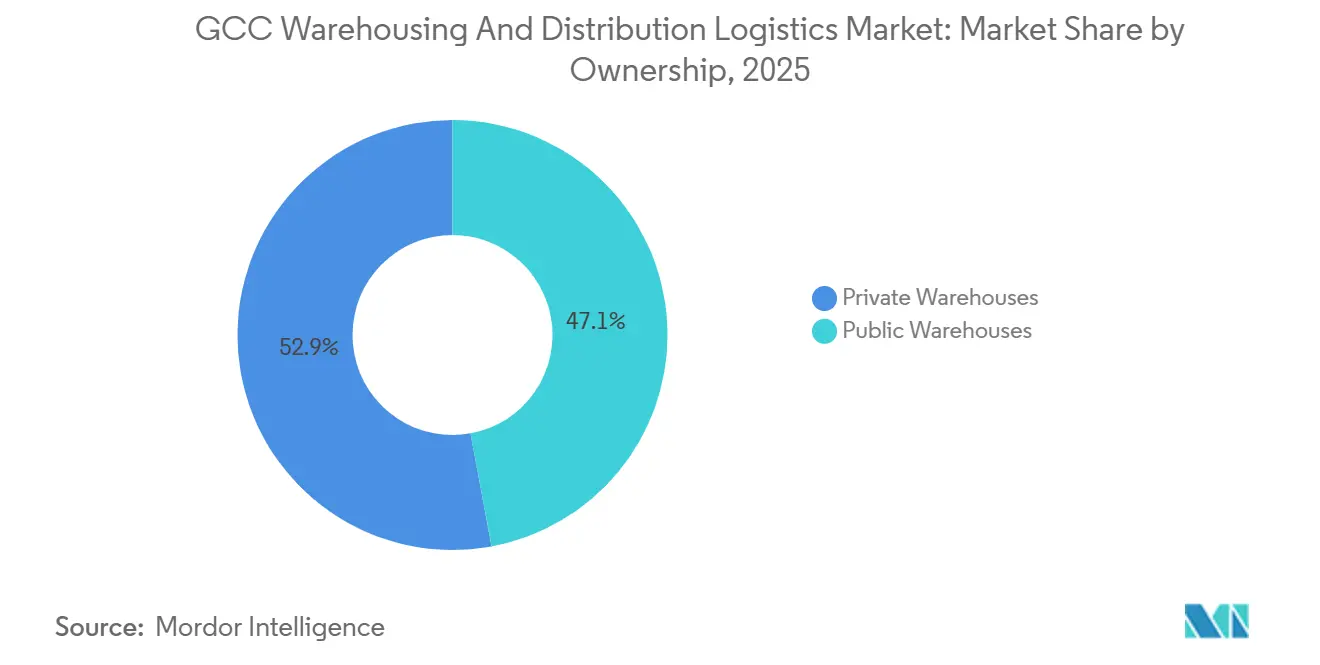

- Por propriedade, os armazéns privados detinham uma participação de 52,90% do tamanho do mercado de logística de armazenagem e distribuição do CCG em 2025, enquanto os armazéns públicos registraram o maior CAGR projetado, de 6,75% até 2031.

- Por setor de usuário final, o comércio eletrônico e varejo respondeu por uma participação de 27,22% do tamanho do mercado de logística de armazenagem e distribuição do CCG em 2025, mas o segmento farmacêutico e de saúde está avançando a um CAGR de 9,40% até 2031.

- Por país, a Arábia Saudita liderou com uma participação de receita de 40,25% em 2025, enquanto os Emirados Árabes Unidos estão previstos para expandir a um CAGR de 8,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística de Armazenagem e Distribuição do CCG

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Investimentos em ferrovias multimodais e pontes terrestres estão acelerando a demanda por centros de distribuição no interior | +1.4% | Corredores ferroviários da Arábia Saudita, dos Emirados Árabes Unidos e de Omã | Longo prazo (≥ 4 anos) |

| Crescente terceirização para operadores 3PL pelos setores de bens de consumo de giro rápido e varejo | +1.2% | Em todo o CCG, concentrado nos Emirados Árabes Unidos e na Arábia Saudita | Médio prazo (2-4 anos) |

| Acordos comerciais preferenciais emergentes estão impulsionando os fluxos de reexportação | +1.0% | Emirados Árabes Unidos como principal, com transbordamento para Bahrein e Omã | Médio prazo (2-4 anos) |

| Automação de armazéns e robótica estão reduzindo os custos unitários de manuseio | +0.9% | Centros urbanos nos Emirados Árabes Unidos, Arábia Saudita e Catar | Curto prazo (≤ 2 anos) |

| O microfulfillment urbano ("dark stores") está proliferando a entrega na mesma hora | +0.8% | Áreas metropolitanas em todo o CCG | Curto prazo (≤ 2 anos) |

| Hubs de logística reversa impulsionados por mandatos de economia circular | +0.6% | Zonas de sustentabilidade dos Emirados Árabes Unidos e da Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos em Ferrovias Multimodais e Pontes Terrestres Acelerando a Demanda por Centros de Distribuição no Interior

A expansão da infraestrutura ferroviária está redefinindo a economia de localização de armazéns ao canalizar contêineres para portos secos no interior que desembaraçam mercadorias na alfândega e as distribuem para mercados regionais a custos significativamente menores. O Estágio Três da Etihad Rail abre uma espinha dorsal de 1.200 quilômetros que conecta Abu Dhabi, Dubai, Fujairah e a fronteira com a Arábia Saudita. Os operadores logísticos aproveitam o corredor para consolidar estoques e reduzir os quilômetros percorridos por caminhões, evitando a escassez de motoristas e os elevados preços do diesel. A Ferrovia Norte-Sul da Arábia Saudita e a planejada Ferrovia do CCG seguem a mesma lógica, atraindo investimentos para complexos de distribuição nos entroncamentos ferroviários. Armazéns maiores com acesso direto à ferrovia garantem rotatividade mais rápida e suportam atividades de valor agregado que anteriormente se concentravam em portos marítimos congestionados.

Crescente Terceirização para Operadores 3PL pelos Setores de Bens de Consumo de Giro Rápido e Varejo

Fabricantes e varejistas aceleram a transferência de armazenagem e transporte para especialistas terceirizados à medida que a complexidade omnicanal supera as capacidades internas. A infraestrutura compartilhada permite que marcas de médio porte acessem instalações de Grau A, plataformas padronizadas de sistemas de gestão de armazéns (WMS) e reservas de mão de obra sem grandes desembolsos de capital. A Unilever e a Procter and Gamble reduziram as suas pegadas de armazéns regionais em 30% após migrarem para redes gerenciadas pela DHL Supply Chain e pela Agility. Os termos contratuais incluem cada vez mais cláusulas de automação, permitindo que os operadores 3PL amortizem a robótica em múltiplas contas enquanto ainda entregam painéis de controle personalizados. A mudança é mais pronunciada na Arábia Saudita e nos Emirados Árabes Unidos, onde as redes de varejo gerenciam o reabastecimento de lojas, o fulfillment de comércio eletrônico e o abastecimento de dark stores sob um único pool de estoque[1].Reuters, "Warehouse Automation in Middle East Accelerates," reuters.com

Acordos Comerciais Preferenciais Emergentes Impulsionando os Fluxos de Reexportação

Os Acordos de Parceria Econômica Abrangente assinados pelos Emirados Árabes Unidos com a Índia, a Indonésia, a Turquia e a Coreia do Sul eliminam tarifas sobre até 95% das mercadorias. O resultado é um modelo de reexportação em que as remessas chegam isentas de impostos, são reembaladas ou levemente montadas dentro de armazéns alfandegados e saem para destinos africanos ou europeus com economias que superam os custos de frete terrestre. A demanda, portanto, aumenta por armazenagem em regime aduaneiro especial próxima ao Porto de Jebel Ali e ao Aeroporto de Al Maktoum, favorecendo operadores que possam oferecer câmaras de múltiplas temperaturas e rápida rotatividade de carga. Bahrein e Omã capturam fluxos excedentes ao posicionarem suas zonas francas como capacidade de transbordamento durante os picos de Dubai.

Automação de Armazéns e Robótica Reduzindo os Custos Unitários de Manuseio

As cotas de mão de obra elevam os salários base em 30-50%, tornando os sistemas automatizados de armazenagem e recuperação (ASRS) atrativos apesar do investimento inicial de capital. Instalações equipadas com robôs móveis autônomos registram 99,9% de precisão no inventário e reduzem o deslocamento dos separadores em 60%. Os períodos de retorno do investimento caem abaixo de cinco anos à medida que a densidade de volume aumenta, e os motores energeticamente eficientes reduzem as contas de energia, que são indexadas ao diesel em vários estados do CCG. As implantações emblemáticas da Aramex e da Agility em Riade e Dubai estabelecem novos benchmarks de throughput que os concorrentes menores têm dificuldade em igualar.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Cotas de nacionalização e mão de obra e aumento das despesas salariais em logística | −1.1% | Arábia Saudita e Emirados Árabes Unidos como principais | Curto prazo (≤ 2 anos) |

| A eliminação dos subsídios ao diesel está inflacionando os custos de frete rodoviário | −0.9% | Em todo o CCG, agudo na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Códigos fragmentados de manuseio de mercadorias perigosas estão retardando as aprovações de licenças para mercadorias perigosas | −0.5% | Operações transfronteiriças entre os estados do CCG | Médio prazo (2-4 anos) |

| Capacidade limitada de seguro para estoques de cadeia de frio de alto valor | −0.4% | Corredores farmacêuticos e de biotecnologia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cotas de Nacionalização e Mão de Obra Elevando as Despesas Salariais em Logística

Os programas de Saudização e Emiratização obrigam as empresas do setor privado a empregar percentuais crescentes de cidadãos nacionais, elevando imediatamente os gastos com folha de pagamento em funções de armazém e transporte onde os expatriados antes dominavam com salários mais baixos. O quadro Nitaqat da Arábia Saudita agora exige representação de 15-30% de cidadãos na logística, e o não cumprimento arrisca suspensões de visto e exclusão de contratos governamentais, obrigando os operadores a adicionar prêmios salariais e pacotes de benefícios para atrair talentos locais. Nos Emirados Árabes Unidos, as empresas devem aumentar o quadro de funcionários emiratenses em 2 pontos percentuais a cada ano até 2026 e pagar salários mensais mínimos de AED 12.000 (USD 3.270), aproximadamente o dobro da taxa típica de armazém para expatriados. Os custos mais elevados de mão de obra comprimem as já estreitas margens de armazenagem, especialmente para instalações com controle de temperatura que exigem pessoal 24 horas por dia, 7 dias por semana, e aceleram a transição para armazenagem automatizada, separação por voz e robôs móveis autônomos que reduzem os requisitos de pessoal. As empresas também reconfiguram a composição da mão de obra, atribuindo nacionais a cargos de supervisão ou administrativos, enquanto terceirizam tarefas manuais para operadores 3PL que operam em zonas francas onde as cotas são menos rigorosas. O efeito líquido é uma compressão de margem de curto prazo seguida de uma transição intensiva em capital para a tecnologia que reduz permanentemente a participação da mão de obra nas despesas operacionais.

Eliminação dos Subsídios ao Diesel Inflacionando os Custos de Frete Rodoviário

Os governos do CCG vêm eliminando gradualmente os subsídios ao diesel desde 2020, vinculando os preços internos nos postos de combustível aos benchmarks internacionais do petróleo e fazendo com que o diesel subisse 40-60% em toda a região até 2024. Os operadores logísticos dependem fortemente do transporte rodoviário para os trechos de primeira e última milha, de modo que as contas de combustível mais elevadas se traduzem em um aumento de 12-15% nos custos gerais de distribuição, com os caminhões refrigerados sendo os mais afetados por consumirem até 30% mais combustível do que os veículos de temperatura ambiente. Repassar sobretaxas aos embarcadores é viável quando a capacidade está apertada, mas as rotas competitivas frequentemente forçam as transportadoras a absorver parte do aumento, comprimindo as margens de EBITDA. Os gestores de frota estão respondendo com software de otimização de rotas, maiores taxas de ocupação dos reboques e testes com gás natural comprimido ou vans elétricas para entregas urbanas, embora a infraestrutura para combustíveis alternativos ainda seja incipiente. A estratégia de localização de armazéns também está mudando: os desenvolvedores preferem terrenos mais próximos dos centros de consumo para encurtar os raios de entrega e reduzir a exposição ao diesel. No médio prazo, preços de combustível sustentados em patamares elevados tornam o transporte ferroviário e a navegação costeira mais atrativos para movimentos de longa distância, acelerando os investimentos multimodais em toda a península[2].Ministério dos Recursos Humanos e Desenvolvimento Social da Arábia Saudita, "Programa Nitaqat," hrsd.gov.sa

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Armazém: A Dominância Ambiente Mascara a Velocidade da Cadeia de Frio

A armazenagem e estocagem geral reteve 55,17% da participação do mercado de logística de armazenagem e distribuição do CCG em 2025, refletindo a demanda consolidada por espaço ambiente em grande escala proveniente de bens de consumo e cargas industriais. As taxas unitárias de armazenagem permanecem abaixo de USD 8 por palete-mês, um perfil de custo que sustenta as cadeias de suprimentos de supermercados e lojas de materiais de construção. No entanto, o subsegmento refrigerado está no caminho para um CAGR de 6,81% até 2031, aumentando sua participação no tamanho do mercado de logística de armazenagem e distribuição do CCG à medida que empresas farmacêuticas, importadores de alimentos frescos e distribuidores de produtos químicos especiais correm para garantir capacidade.

O prêmio da cadeia de frio de USD 25-35 por palete-mês decorre de resfriadores com compressores duplos, geradores de backup e validação de Boas Práticas de Distribuição (BPD) que protegem contra excursões de temperatura capazes de destruir milhões em uma única carga. A escassez é agravada pela capacidade limitada de seguro para biológicos de alto valor, conferindo aos operadores estabelecidos forte poder de precificação. Os desenvolvedores de armazéns ambiente, por outro lado, enfrentam vacância de dois dígitos nas zonas secundárias construídas durante o surto especulativo de 2020-2023.

Por Propriedade: O Controle Privado Persiste Apesar da Intensidade de Capital

As instalações privadas representaram 52,90% da participação do mercado de logística de armazenagem e distribuição do CCG em 2025, sublinhando uma preferência regional pelo controle de estoque e por layouts de estantes ou automação sob medida. Empresas dos setores de petróleo, petroquímica e bens de consumo de giro rápido frequentemente tratam os armazéns como nós estratégicos que justificam o investimento de capital em troca de total transparência nos processos[3].CBRE Middle East, "Industrial & Logistics Market Report 2024," cbre.com

No entanto, o modelo de armazém público está avançando a um CAGR de 6,75%, impulsionado por varejistas, plataformas de quick-commerce e pequenas e médias empresas estrangeiras que valorizam a flexibilidade operacional em detrimento do controle de ativos físicos, segundo a JLL. Os principais operadores 3PL alcançam 90-95% de utilização por meio de layouts multilocatários que reduzem os custos fixos por metro quadrado e aceleram o retorno sobre o investimento. Estratégias híbridas surgem, combinando um mega-hub próprio para itens de baixo giro com satélites arrendados mais próximos dos consumidores para os picos de entrega no mesmo dia.

Por Setor de Usuário Final: A Velocidade da Saúde Remodela as Prioridades Setoriais

O comércio eletrônico e o varejo detinham uma participação de 27,22% do tamanho do mercado de logística de armazenagem e distribuição do CCG em 2025, com o crescimento das compras online. Ainda assim, a logística farmacêutica e de saúde avança rapidamente com um CAGR de 9,40%, impulsionada pela aquisição governamental de medicamentos especializados, exportações de medicamentos halal e fluxos de turismo médico para hospitais terciários em Dubai e Riade.

As remessas de saúde exigem armazenagem certificada pelas Boas Práticas de Distribuição (BPD), validação em tempo real e mapeamento de temperatura para proteger biológicos de alto valor. O quick-commerce força os armazéns de varejo a se transformarem em nós de microfulfillment dentro dos centros urbanos, encurtando os trechos de longa distância, mas multiplicando os pontos de contato da última milha. O estoque automotivo diminui gradualmente à medida que os trens de força elétricos reduzem as contagens de SKU em comparação com os motores de combustão interna. A manufatura, os bens de engenharia e as energias renováveis se beneficiam de megaprojetos como NEOM e Duqm, que relocalizam cadeias de valor e ampliam o alcance da armazenagem.

Análise Geográfica

A Arábia Saudita respondeu por 40,25% da receita do mercado de logística de armazenagem e distribuição do CCG em 2025, aproveitando sua população de 36 milhões de habitantes e sua ampla presença no varejo. Os nós ferroviários no interior na Segunda Cidade Industrial de Riade e na Cidade Econômica Rei Abdullah atraem centros de distribuição multiclientes que reduzem a dependência dos portos do Mar Vermelho. O Programa Nacional de Desenvolvimento Industrial e Logístico tem 21 zonas em operação e 18 em construção, prometendo uma rede de 75 hubs até 2030. As cotas de Saudização de 15-30% elevam as folhas de pagamento, levando os operadores a adotar empilhadeiras autônomas e classificadores de correia transversal para controlar o número de funcionários.

Os Emirados Árabes Unidos são o líder em velocidade, com um CAGR de 8,31%, impulsionando o mercado de logística de armazenagem e distribuição do CCG de 2026 a 2031. A Zona Franca de Jebel Ali abriga 22,4 milhões de TEU de capacidade de cais, além de mais de 2 milhões de metros quadrados de armazenagem com controle de grau. A Zona Industrial Khalifa de Abu Dhabi oferece 50 milhões de metros quadrados de lotes modulares conectados a um porto de águas profundas e desembaraço aduaneiro acelerado. Plataformas de mercearia na mesma hora, como Talabat e Deliveroo, instalam centenas de microssites dentro de Dubai e Abu Dhabi, apoiadas por mandatos de Emiratização que aumentam as metas de contratação local em 2% ao ano.

Catar, Kuwait, Omã e Bahrein juntos detinham uma participação de mercado significativa, cada um ocupando nichos distintos. O Porto de Salalah, em Omã, oferece 200 serviços semanais para 86 nós globais, alimentando volumes de trânsito para a zona logística de 2.000 hectares de Duqm. A ponte de Bahrein proporciona acesso rodoviário no dia seguinte à Província Oriental da Arábia Saudita, enquanto sua Zona Logística de Bahrein promove a emissão rápida de licenças. O Kuwait se concentra em depósitos de peças de reposição para serviços de energia upstream, enquanto o Catar apoia peças sobressalentes de GNL, catering para eventos e o crescente consumo turístico. Os códigos aduaneiros unificados do CCG, em vigor desde janeiro de 2025, simplificam o desembaraço entre fronteiras, mas os diferentes regimes de IVA e as regras de conteúdo local mantêm a complexidade operacional[4]Autoridade Portuária da Arábia Saudita, "Estatísticas Anuais," ports.gov.sa .

Cenário Competitivo

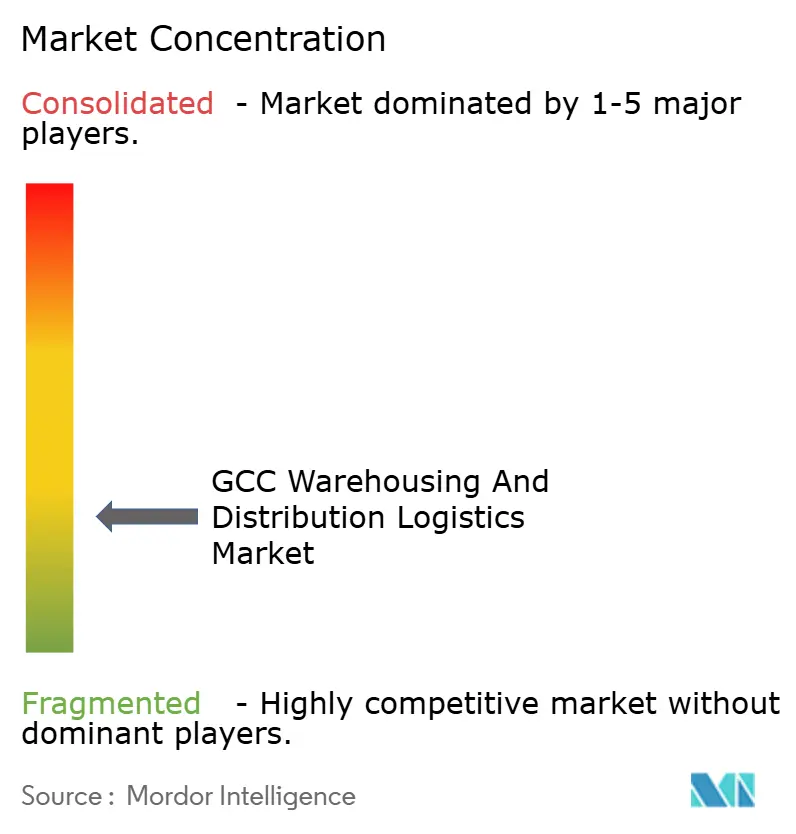

Aproximadamente 15-20 operadores controlam 60-65% do faturamento do mercado de logística de armazenagem e distribuição do CCG, indicando baixa concentração. Os operadores de maior porte apostam em sistemas de gestão de armazéns, rastreabilidade por blockchain e análise preditiva que os concorrentes menores não conseguem igualar financeiramente.

A automação é o campo de batalha. A joint venture ASMO da DHL e da Saudi Aramco integra o planejamento de rotas por inteligência artificial com sensores de IoT, reduzindo o tempo de inatividade não planejado em 25%. A Agility inaugurou um complexo equipado com ASRS de USD 150 milhões em Riade que processa 60.000 caixas por hora com 99,9% de precisão. O site de comércio eletrônico da Kuehne + Nagel em Jeddah processa 50.000 pedidos diários para entrega no mesmo dia na Região Ocidental.

Novos entrantes de nicho buscam oportunidades em espaços inexplorados. A Bahri Logistics estreia capacidade com controle de temperatura em Jeddah voltada para importadores de biológicos. Plataformas digitais de frete, como a TruKKer, agregam caminhões e espaços de armazém subutilizados para atender à demanda do mercado spot. O manuseio de mercadorias perigosas permanece fragmentado porque as regras de licenciamento diferem por emirado e reino, desestimulando a cobertura pan-CCG. As seguradoras impõem limites rigorosos de valor de carga para estoques farmacêuticos, limitando novos entrantes sem reservas de capital robustas.

Líderes do Setor de Logística de Armazenagem e Distribuição do CCG

DHL Group

GWC

Aramex

DSV

Al-Majdouie Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A DHL Supply Chain comprometeu EUR 120 milhões (USD 138,70 milhões) para desenvolver um armazém multiusuário de 55.000 m² e um hub de logística contratada no Dubai South, sob um contrato de arrendamento de 38 anos, fortalecendo as redes de distribuição regional próximas ao Aeroporto Internacional de Al Maktoum.

- Novembro de 2025: A DHL Supply Chain assinou um acordo estratégico de arrendamento de terreno com a Zona Logística Integrada Especial (SILZ) em Riade para construir um hub regional de logística e distribuição de EUR 130 milhões (USD 150,25 milhões) com 53.000 m² de espaço de armazém multiusuário.

- Abril de 2025: A GWC firmou parceria com a Yellow Door Energy para implantar o maior projeto privado de energia solar do CCG nas instalações do Logistics Village Qatar, do Bu Sulba Warehousing Park e do Al Wukair Logistics Park, melhorando a sustentabilidade nas instalações de logística e armazenagem.

- Fevereiro de 2025: A GWC inaugurou um novo hub logístico em Ras Laffan, no Catar, incluindo armazéns de armazenagem a granel climatizados e um centro de distribuição projetado para apoiar o setor de energia e as grandes cadeias de suprimentos industriais no CCG.

Escopo do Relatório do Mercado de Logística de Armazenagem e Distribuição do CCG

| Armazenagem e Estocagem Geral |

| Armazenagem e Estocagem Refrigerada |

| Armazéns Privados |

| Armazéns Públicos |

| Comércio Eletrônico e Varejo |

| Alimentos e Bebidas |

| Farmacêutico e Saúde |

| Automotivo |

| Manufatura e Bens de Engenharia |

| Outros |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Por Tipo de Armazém | Armazenagem e Estocagem Geral |

| Armazenagem e Estocagem Refrigerada | |

| Por Propriedade | Armazéns Privados |

| Armazéns Públicos | |

| Por Setor de Usuário Final | Comércio Eletrônico e Varejo |

| Alimentos e Bebidas | |

| Farmacêutico e Saúde | |

| Automotivo | |

| Manufatura e Bens de Engenharia | |

| Outros | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein |

Principais Questões Respondidas no Relatório

Qual é o valor projetado da logística de armazenagem e distribuição do CCG até 2031?

O tamanho do mercado de logística de armazenagem e distribuição do CCG está previsto para atingir USD 20,94 bilhões até 2031

Qual segmento está crescendo mais rapidamente nas instalações de logística do CCG?

A armazenagem farmacêutica e de saúde lidera com um CAGR de 9,4% à medida que a demanda por controle de temperatura aumenta.

Por que os Emirados Árabes Unidos estão superando a região em crescimento?

Os Acordos de Parceria Econômica Abrangente e os modelos de reexportação em regime aduaneiro especial impulsionam um CAGR de 8,31% para os Emirados Árabes Unidos.

Como os aumentos nos custos de combustível estão afetando os operadores logísticos?

A eliminação dos subsídios ao diesel elevou os custos de frete rodoviário em até 12%, acelerando o investimento em otimização de rotas e combustíveis alternativos.

Quais tecnologias são mais amplamente adotadas nos armazéns do CCG?

Robôs móveis autônomos, ASRS e sistemas de gestão de armazéns baseados em inteligência artificial dominam as atualizações recentes para reduzir a mão de obra e melhorar a precisão.

Qual segmento de usuário final está crescendo mais rapidamente no uso de espaço de armazém?

O setor farmacêutico e de saúde lidera com um CAGR de 9,4%, impulsionado pelas exportações de biológicos halal e pelos requisitos de cadeia de frio certificados pelas Boas Práticas de Distribuição (BPD).

Página atualizada pela última vez em: