Taille et part du marché de la logistique d'entreposage et de distribution du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

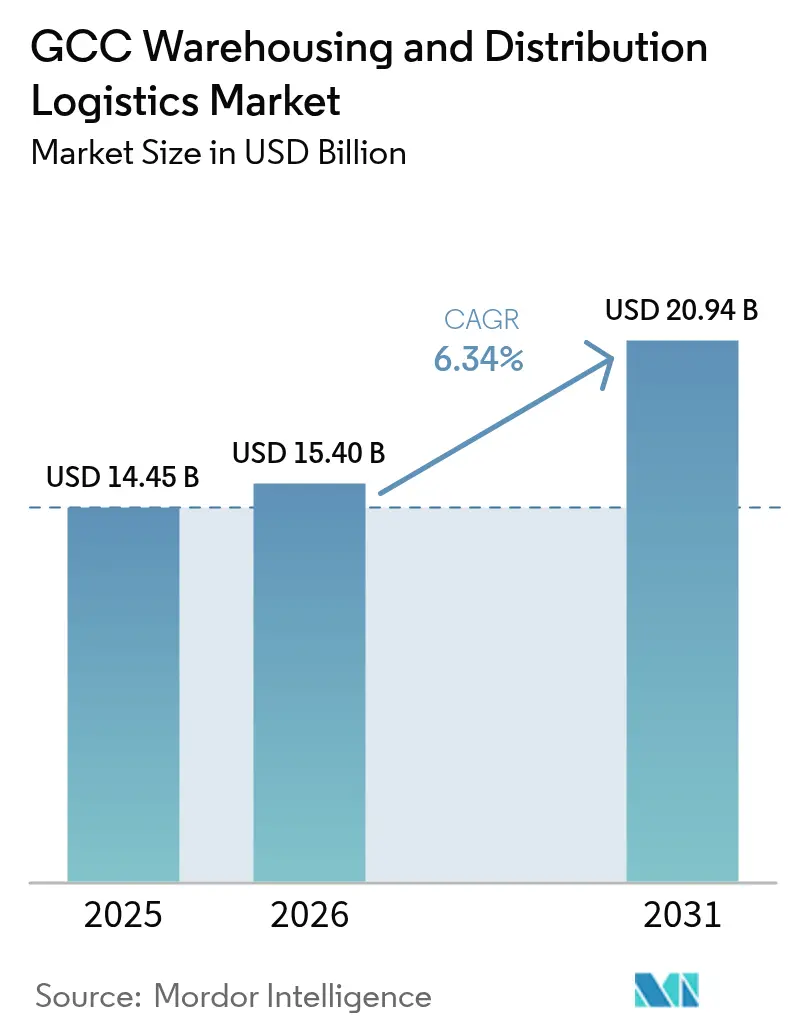

| Taille du marché de l'année de base (2025) | 14.45 Milliards de dollars |

| Taille du Marché (2026) | 15.40 Milliards de dollars |

| Taille du Marché (2031) | 20.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique d'entreposage et de distribution du CCG par Mordor Intelligence

La taille du marché de la logistique d'entreposage et de distribution du CCG devrait passer de 14,45 milliards USD en 2025 à 15,40 milliards USD en 2026 et devrait atteindre 20,94 milliards USD d'ici 2031, à un CAGR de 6,34 % sur la période 2026-2031.

Une reconfiguration des chaînes d'approvisionnement régionales est en cours, les corridors ferroviaires de 1 200 kilomètres tels que la phase trois d'Etihad Rail créant des nœuds de distribution intérieurs qui soulagent la congestion portuaire et réduisent les coûts de bout en bout jusqu'à 40 %. L'accélération de l'externalisation vers les prestataires logistiques tiers parmi les marques de produits de grande consommation stimule les dépenses en logistique contractuelle, tandis que la hausse des volumes du commerce électronique pousse les opérateurs vers des plateformes de micro-exécution implantées dans les zones métropolitaines. Les pressions sur les coûts liées aux réformes des subventions aux carburants et aux quotas de nationalisation encouragent l'automatisation des entrepôts, les premiers adoptants réalisant des économies de 35 à 40 % par colis traité. Les accords commerciaux préférentiels qui éliminent les droits de douane sur jusqu'à 95 % des marchandises consolident la position des Émirats arabes unis en tant que plaque tournante de réexportation en zone franche offrant des services à valeur ajoutée de conditionnement, d'étiquetage et d'assemblage léger.

Principaux enseignements du rapport

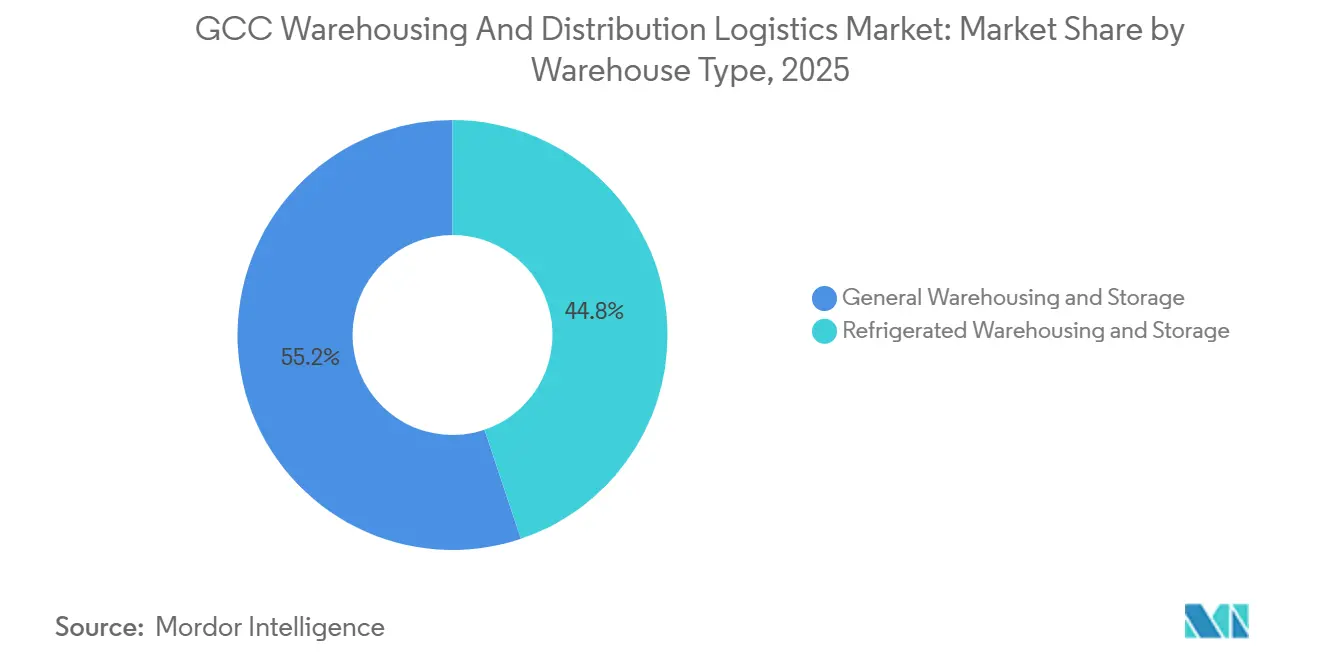

- Par type d'entrepôt, l'entreposage et le stockage général ont capté 55,17 % de la part du marché de la logistique d'entreposage et de distribution du CCG en 2025, tandis que l'entreposage et le stockage réfrigéré devrait se développer à un CAGR de 6,81 % jusqu'en 2031.

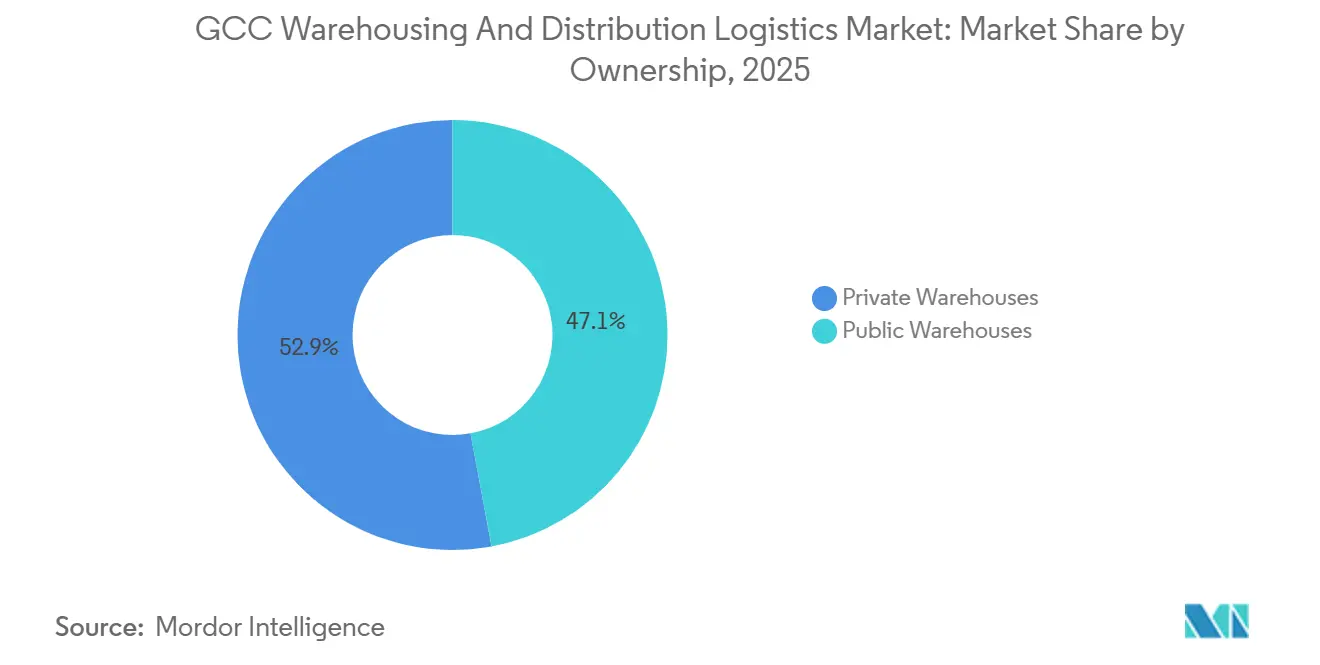

- Par mode de propriété, les entrepôts privés détenaient une part de 52,90 % de la taille du marché de la logistique d'entreposage et de distribution du CCG en 2025, tandis que les entrepôts publics ont enregistré le CAGR prévisionnel le plus élevé à 6,75 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce électronique et la vente au détail représentaient une part de 27,22 % de la taille du marché de la logistique d'entreposage et de distribution du CCG en 2025, mais le segment pharmaceutique et de la santé progresse à un CAGR de 9,40 % jusqu'en 2031.

- Par pays, l'Arabie saoudite était en tête avec une part de revenus de 40,25 % en 2025, tandis que les Émirats arabes unis devraient se développer à un CAGR de 8,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique d'entreposage et de distribution du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les investissements dans le ferroviaire multimodal et les ponts terrestres accélèrent la demande de centres de distribution intérieurs | +1.4% | Corridors ferroviaires d'Arabie saoudite, des Émirats arabes unis et d'Oman | Long terme (≥ 4 ans) |

| Croissance de l'externalisation vers les prestataires logistiques tiers par les secteurs des produits de grande consommation et de la vente au détail | +1.2% | À l'échelle du CCG, concentrée aux Émirats arabes unis et en Arabie saoudite | Moyen terme (2-4 ans) |

| Les accords commerciaux préférentiels émergents stimulent les flux de réexportation | +1.0% | Émirats arabes unis en premier lieu, avec des retombées vers Bahreïn et Oman | Moyen terme (2-4 ans) |

| L'automatisation des entrepôts et la robotique réduisent les coûts unitaires de manutention | +0.9% | Centres urbains des Émirats arabes unis, d'Arabie saoudite et du Qatar | Court terme (≤ 2 ans) |

| La micro-exécution urbaine (« dark stores ») prolifère pour la livraison en moins d'une heure | +0.8% | Zones métropolitaines à travers le CCG | Court terme (≤ 2 ans) |

| Plateformes de logistique inverse portées par les mandats d'économie circulaire | +0.6% | Zones de durabilité des Émirats arabes unis et d'Arabie saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les investissements dans le ferroviaire multimodal et les ponts terrestres accélèrent la demande de centres de distribution intérieurs

L'extension des infrastructures ferroviaires redéfinit l'économie de localisation des entrepôts en acheminant les conteneurs vers des ports secs intérieurs qui dédouanent les marchandises et les distribuent aux marchés régionaux à des coûts sensiblement inférieurs. La phase trois d'Etihad Rail ouvre une dorsale de 1 200 kilomètres reliant Abou Dhabi, Dubaï, Fujairah et la frontière saoudienne. Les opérateurs logistiques exploitent ce corridor pour consolider les stocks et réduire les kilomètres parcourus par camion, évitant ainsi les pénuries de chauffeurs et les prix élevés du diesel. Le chemin de fer Nord-Sud d'Arabie saoudite et le projet de chemin de fer du CCG obéissent à la même logique, attirant les investissements vers des campus de distribution aux échangeurs ferroviaires. Les entrepôts de grande taille disposant d'un embranchement ferroviaire direct bénéficient de rotations plus rapides et soutiennent des activités à valeur ajoutée qui se concentraient auparavant dans des ports maritimes encombrés.

Croissance de l'externalisation vers les prestataires logistiques tiers par les secteurs des produits de grande consommation et de la vente au détail

Les fabricants et les détaillants accélèrent la délégation de l'entreposage et du transport à des spécialistes tiers, car la complexité omnicanale dépasse les capacités internes. L'infrastructure partagée permet aux marques de taille moyenne d'accéder à des locaux de catégorie A, à des plateformes WMS standardisées et à des viviers de main-d'œuvre sans lourds investissements en capital. Unilever et Procter and Gamble ont réduit leurs empreintes d'entrepôts régionaux de 30 % après avoir basculé vers des réseaux gérés par DHL Supply Chain et Agility. Les contrats intègrent de plus en plus des clauses d'automatisation, permettant aux prestataires logistiques tiers d'amortir la robotique sur plusieurs comptes tout en fournissant des tableaux de bord personnalisés. Ce changement est le plus prononcé en Arabie saoudite et aux Émirats arabes unis, où les chaînes de vente au détail jonglent avec le réapprovisionnement des magasins, l'exécution du commerce électronique et le stockage des dark stores sous un seul pool de stocks[1].Reuters, "Warehouse Automation in Middle East Accelerates," reuters.com

Les accords commerciaux préférentiels émergents stimulent les flux de réexportation

Les accords de partenariat économique global signés par les Émirats arabes unis avec l'Inde, l'Indonésie, la Turquie et la Corée du Sud suppriment les droits de douane sur jusqu'à 95 % des marchandises. Il en résulte un modèle de réexportation dans lequel les expéditions arrivent en franchise de droits, sont reconditionnées ou légèrement assemblées dans des entrepôts sous douane, puis repartent vers des destinations africaines ou européennes avec des économies qui dépassent les coûts de fret intérieur. La demande augmente donc fortement pour des espaces de stockage en suspension douanière à proximité du port de Jebel Ali et de l'aéroport d'Al Maktoum, favorisant les opérateurs capables d'offrir des chambres à températures multiples et une rotation rapide des marchandises. Bahreïn et Oman captent les flux de débordement en positionnant leurs zones franches comme capacité de débordement lors des pics à Dubaï.

L'automatisation des entrepôts et la robotique réduisent les coûts unitaires de manutention

Les quotas de main-d'œuvre font augmenter les salaires de base de 30 à 50 %, rendant les systèmes automatisés de stockage et de récupération (ASRS) attractifs malgré les investissements initiaux. Les installations équipées de robots mobiles autonomes enregistrent une précision des stocks de 99,9 % et réduisent les déplacements des préparateurs de 60 %. Les délais de retour sur investissement tombent en dessous de cinq ans à mesure que la densité des volumes augmente, et les moteurs à haute efficacité énergétique réduisent les factures d'électricité, indexées sur le diesel dans plusieurs États du CCG. Les déploiements phares d'Aramex et d'Agility à Riyad et à Dubaï établissent de nouveaux repères de débit que les concurrents plus petits peinent à égaler.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nationalisation, quotas de main-d'œuvre et hausse des charges salariales dans la logistique | −1.1% | Arabie saoudite et Émirats arabes unis en premier lieu | Court terme (≤ 2 ans) |

| Les suppressions des subventions au diesel font grimper les coûts du transport routier de marchandises | −0.9% | À l'échelle du CCG, particulièrement en Arabie saoudite | Court terme (≤ 2 ans) |

| La fragmentation des codes de manutention des marchandises dangereuses ralentit les approbations de licences pour les marchandises dangereuses | −0.5% | Opérations transfrontalières entre les États du CCG | Moyen terme (2-4 ans) |

| Capacité d'assurance limitée pour les stocks de chaîne du froid à haute valeur | −0.4% | Corridors pharmaceutiques et biotechnologiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Nationalisation, quotas de main-d'œuvre et hausse des charges salariales dans la logistique

Les programmes de saoudisation et d'émirisation obligent les entreprises du secteur privé à employer des pourcentages croissants de ressortissants nationaux, ce qui augmente immédiatement les charges salariales dans les rôles d'entreposage et de transport où les expatriés dominaient autrefois à des salaires plus bas. Le cadre Nitaqat d'Arabie saoudite exige désormais une représentation de 15 à 30 % de citoyens dans la logistique, et le non-respect risque d'entraîner des suspensions de visas et l'exclusion des marchés publics, obligeant les opérateurs à ajouter des primes salariales et des avantages sociaux pour attirer les talents locaux. Aux Émirats arabes unis, les entreprises doivent augmenter leurs effectifs émiratis de 2 points de pourcentage chaque année jusqu'en 2026 et verser des salaires mensuels minimaux de 12 000 AED (3 270 USD), soit environ le double du taux habituel des expatriés en entrepôt. La hausse des coûts de main-d'œuvre comprime des marges d'entreposage déjà étroites, en particulier pour les installations à température contrôlée qui nécessitent un personnel 24h/24 et 7j/7, et accélère le passage vers le stockage automatisé, la préparation vocale et les robots mobiles autonomes qui réduisent les besoins en effectifs. Les entreprises reconfigurent également la composition de leur main-d'œuvre en affectant les ressortissants nationaux à des postes de supervision ou administratifs tout en externalisant les tâches manuelles à des prestataires logistiques tiers opérant dans des zones franches où les quotas sont moins stricts. L'effet net est une compression des marges à court terme suivie d'un pivot capitalistique vers la technologie qui réduit durablement la part de la main-d'œuvre dans les charges d'exploitation.

Les suppressions des subventions au diesel font grimper les coûts du transport routier de marchandises

Les gouvernements du CCG suppriment progressivement les subventions au diesel depuis 2020, indexant les prix à la pompe intérieurs sur les références pétrolières internationales et provoquant une hausse du diesel de 40 à 60 % dans toute la région d'ici 2024. Les opérateurs logistiques dépendent fortement du transport routier pour les segments du premier et du dernier kilomètre, de sorte que la hausse des factures de carburant se traduit par une augmentation de 12 à 15 % des coûts de distribution globaux, les camions réfrigérés étant les plus touchés car ils consomment jusqu'à 30 % de carburant de plus que les véhicules à température ambiante. Répercuter les surcharges sur les chargeurs est faisable lorsque la capacité est tendue, mais les couloirs concurrentiels obligent souvent les transporteurs à absorber une partie de la hausse, comprimant les marges d'EBITDA. Les gestionnaires de flotte répondent par des logiciels d'optimisation des itinéraires, des taux de remplissage des remorques plus élevés et des essais de camionnettes au gaz naturel comprimé ou électriques pour les livraisons urbaines, bien que l'infrastructure pour les carburants alternatifs reste embryonnaire. La stratégie de localisation des entrepôts évolue également : les promoteurs privilégient des terrains plus proches des centres de consommation pour raccourcir les rayons de livraison et réduire l'exposition au diesel. À moyen terme, la persistance de prix élevés du carburant rend le transport ferroviaire et le cabotage maritime plus attractifs pour les trajets longue distance, accélérant les investissements multimodaux à travers la péninsule[2].Ministère saoudien des Ressources humaines et du Développement social, "Programme Nitaqat," hrsd.gov.sa

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : la prédominance de l'ambiant masque la vélocité de la chaîne du froid

L'entreposage et le stockage général ont conservé 55,17 % de la part du marché de la logistique d'entreposage et de distribution du CCG en 2025, reflétant une demande ancrée d'espace ambiant en vrac pour les biens de consommation et les cargaisons industrielles. Les tarifs de stockage unitaires restent inférieurs à 8 USD par palette-mois, un profil de coût qui soutient les chaînes d'approvisionnement des supermarchés et du bricolage. Cependant, le sous-segment réfrigéré est en passe d'atteindre un CAGR de 6,81 % jusqu'en 2031, augmentant sa part de la taille du marché de la logistique d'entreposage et de distribution du CCG, car les entreprises pharmaceutiques, les importateurs de produits frais et les distributeurs de produits chimiques spécialisés se précipitent pour sécuriser des capacités garanties.

La prime de la chaîne du froid de 25 à 35 USD par palette-mois découle des refroidisseurs à double compresseur, des générateurs de secours et de la validation des Bonnes Pratiques de Distribution qui protègent contre les écarts de température susceptibles d'effacer des millions sur un seul chargement. La rareté est aggravée par une capacité d'assurance limitée pour les produits biologiques à haute valeur, conférant aux opérateurs en place un fort pouvoir de fixation des prix. Les promoteurs d'espaces ambiants, en revanche, luttent contre une vacance à deux chiffres dans les zones secondaires construites lors de la vague spéculative de 2020-2023.

Par mode de propriété : le contrôle privé persiste malgré l'intensité capitalistique

Les installations privées représentaient 52,90 % de la part du marché de la logistique d'entreposage et de distribution du CCG en 2025, soulignant une préférence régionale pour la supervision des stocks et les agencements de rayonnages ou d'automatisation sur mesure. Les entreprises du pétrole, de la pétrochimie et des produits de grande consommation traitent souvent les entrepôts comme des nœuds stratégiques qui justifient les investissements en capital en échange d'une transparence totale des processus[3].CBRE Middle East, "Industrial & Logistics Market Report 2024," cbre.com

Pourtant, le modèle d'entrepôt public progresse à un CAGR de 6,75 %, porté par les détaillants, les plateformes de commerce rapide et les PME étrangères qui valorisent la flexibilité opérationnelle plutôt que le contrôle immobilier, selon JLL. Les principaux prestataires logistiques tiers atteignent des taux d'utilisation de 90 à 95 % grâce à des agencements multi-locataires qui compriment les coûts fixes par mètre carré et accélèrent le retour sur investissement. Des stratégies hybrides émergent, associant un méga-hub en propriété pour les articles à rotation lente à des satellites loués plus proches des consommateurs pour les pics de livraison le jour même.

Par secteur d'utilisation final : la vélocité du secteur de la santé remodèle les priorités sectorielles

Le commerce électronique et la vente au détail détenaient une part de 27,22 % de la taille du marché de la logistique d'entreposage et de distribution du CCG en 2025, portés par l'essor des achats en ligne. Néanmoins, la logistique pharmaceutique et de la santé progresse rapidement avec un CAGR de 9,40 %, soutenue par les achats gouvernementaux de médicaments spécialisés, les exportations de médicaments halal et les flux de tourisme médical vers les hôpitaux tertiaires de Dubaï et de Riyad.

Les expéditions de soins de santé nécessitent un stockage certifié selon les Bonnes Pratiques de Distribution, une validation en temps réel et une cartographie des températures pour protéger les produits biologiques à haute valeur. Le commerce rapide oblige les entrepôts de vente au détail à se transformer en nœuds de micro-exécution au cœur des villes, raccourcissant les trajets de ligne principale mais multipliant les points de contact du dernier kilomètre. Les stocks automobiles diminuent légèrement à mesure que les groupes motopropulseurs électriques réduisent le nombre de références par rapport aux moteurs à combustion interne. La fabrication, les biens d'ingénierie et les énergies renouvelables bénéficient de mégaprojets tels que NEOM et Duqm qui relocalisent les chaînes de valeur et élargissent le bassin d'attraction de l'entreposage.

Analyse géographique

L'Arabie saoudite représentait 40,25 % des revenus du marché de la logistique d'entreposage et de distribution du CCG en 2025, tirant parti de sa population de 36 millions d'habitants et de son vaste réseau de vente au détail. Les nœuds ferroviaires intérieurs à la deuxième ville industrielle de Riyad et à la ville économique du roi Abdallah attirent des centres de distribution multi-clients qui réduisent la dépendance aux ports de la mer Rouge. Le Programme national de développement industriel et logistique compte 21 zones opérationnelles et 18 en construction, promettant un réseau de 75 plateformes d'ici 2030. Les quotas de saoudisation de 15 à 30 % alourdissent les charges salariales, poussant les opérateurs vers des chariots élévateurs autonomes et des trieuses à courroies croisées pour limiter les effectifs.

Les Émirats arabes unis sont le leader en termes de vélocité, avec un CAGR de 8,31 %, propulsant le marché de la logistique d'entreposage et de distribution du CCG de 2026 à 2031. La zone franche de Jebel Ali accueille 22,4 millions d'EVP de capacité de quai ainsi que plus de 2 millions de mètres carrés d'entreposage à température contrôlée. La zone industrielle de Khalifa à Abou Dhabi offre 50 millions de mètres carrés de parcelles modulaires reliées à un port en eaux profondes et à des procédures douanières accélérées. Des plateformes d'épicerie en moins d'une heure comme Talabat et Deliveroo implantent des centaines de micro-sites à Dubaï et Abou Dhabi, soutenues par des mandats d'émirisation qui augmentent les objectifs d'embauche locale de 2 % par an.

Le Qatar, le Koweït, Oman et Bahreïn détenaient ensemble une part de marché significative, chacun occupant des niches distinctes. Le port de Salalah à Oman offre 200 services hebdomadaires vers 86 nœuds mondiaux, alimentant les volumes de transit vers la zone logistique de 2 000 hectares de Duqm. La chaussée de Bahreïn offre un accès routier en J+1 à la province orientale d'Arabie saoudite, tandis que sa zone logistique de Bahreïn se distingue par la rapidité de délivrance des licences. Le Koweït se concentre sur les dépôts de pièces détachées pour les services énergétiques en amont, tandis que le Qatar soutient les pièces de rechange pour le GNL, la restauration événementielle et la consommation touristique croissante. Les codes douaniers unifiés du CCG en vigueur depuis janvier 2025 simplifient le dédouanement transfrontalier, mais les régimes de TVA variés et les règles de contenu local maintiennent une complexité opérationnelle[4]Autorité portuaire saoudienne, "Statistiques annuelles," ports.gov.sa .

Paysage concurrentiel

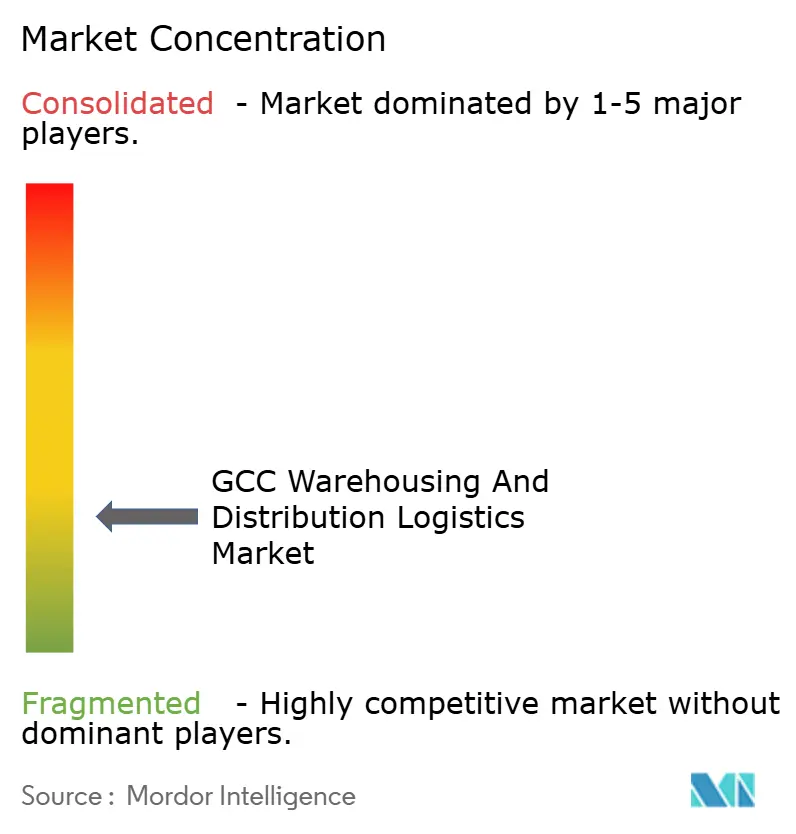

Environ 15 à 20 opérateurs contrôlent 60 à 65 % du chiffre d'affaires du marché de la logistique d'entreposage et de distribution du CCG, indiquant une faible concentration. Les opérateurs de grande taille misent sur les systèmes de gestion d'entrepôts, la traçabilité par blockchain et l'analyse prédictive que les concurrents plus petits ne peuvent pas se permettre financièrement.

L'automatisation est le champ de bataille. La coentreprise ASMO de DHL et Saudi Aramco intègre la planification des itinéraires par intelligence artificielle avec des capteurs IoT, réduisant les temps d'arrêt imprévus de 25 %. Agility a ouvert un campus équipé d'ASRS de 150 millions USD à Riyad qui traite 60 000 caisses par heure avec une précision de 99,9 %. Le site de commerce électronique de Kuehne + Nagel à Djeddah traite 50 000 commandes par jour pour la livraison le jour même dans la région occidentale.

Les entrants de niche recherchent des opportunités dans les espaces non couverts. Bahri Logistics inaugure une capacité à température contrôlée à Djeddah destinée aux importateurs de produits biologiques. Les plateformes numériques de fret telles que TruKKer agrègent les camions sous-utilisés et les créneaux d'entrepôt pour répondre à la demande du marché spot. La manutention des marchandises dangereuses reste fragmentée car les règles de licence diffèrent selon l'émirat et le royaume, décourageant une couverture pan-CCG. Les assureurs imposent des plafonds stricts sur la valeur des marchandises pour les stocks pharmaceutiques, limitant les nouveaux entrants sans réserves de capital importantes.

Leaders du secteur de la logistique d'entreposage et de distribution du CCG

DHL Group

GWC

Aramex

DSV

Al-Majdouie Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : DHL Supply Chain s'est engagé à investir 120 millions EUR (138,70 millions USD) pour développer un entrepôt multi-utilisateurs de 55 000 m² et un hub de logistique contractuelle à Dubai South dans le cadre d'un contrat de bail de 38 ans, renforçant les réseaux de distribution régionaux à proximité de l'aéroport international d'Al Maktoum.

- Novembre 2025 : DHL Supply Chain a signé un accord stratégique de bail foncier avec la Zone logistique intégrée spéciale (SILZ) à Riyad pour construire un hub régional de logistique et de distribution de 130 millions EUR (150,25 millions USD) avec 53 000 m² d'espace d'entrepôt multi-utilisateurs.

- Avril 2025 : GWC s'est associé à Yellow Door Energy pour déployer le plus grand projet d'énergie solaire privé du CCG à travers le Village logistique du Qatar, le parc d'entreposage de Bu Sulba et le parc logistique d'Al Wukair, améliorant la durabilité des installations logistiques et d'entreposage.

- Février 2025 : GWC a lancé un nouveau hub logistique à Ras Laffan, au Qatar, comprenant des entrepôts de stockage en vrac climatisés et un centre de distribution conçu pour soutenir le secteur de l'énergie et les grandes chaînes d'approvisionnement industrielles dans le CCG.

Périmètre du rapport sur le marché de la logistique d'entreposage et de distribution du CCG

| Entreposage et stockage général |

| Entreposage et stockage réfrigéré |

| Entrepôts privés |

| Entrepôts publics |

| Commerce électronique et vente au détail |

| Alimentation et boissons |

| Pharmacie et santé |

| Automobile |

| Fabrication et biens d'ingénierie |

| Autres |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par type d'entrepôt | Entreposage et stockage général |

| Entreposage et stockage réfrigéré | |

| Par mode de propriété | Entrepôts privés |

| Entrepôts publics | |

| Par secteur d'utilisation final | Commerce électronique et vente au détail |

| Alimentation et boissons | |

| Pharmacie et santé | |

| Automobile | |

| Fabrication et biens d'ingénierie | |

| Autres | |

| Par pays | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée de la logistique d'entreposage et de distribution du CCG d'ici 2031 ?

La taille du marché de la logistique d'entreposage et de distribution du CCG devrait atteindre 20,94 milliards USD d'ici 2031

Quel segment connaît la croissance la plus rapide au sein des installations logistiques du CCG ?

L'entreposage pharmaceutique et de la santé est en tête avec un CAGR de 9,4 % à mesure que la demande de stockage à température contrôlée s'intensifie.

Pourquoi les Émirats arabes unis dépassent-ils la région en termes de croissance ?

Les accords de partenariat économique global et les modèles de réexportation en zone franche portent un CAGR de 8,31 % pour les Émirats arabes unis.

Comment les hausses des coûts du carburant affectent-elles les opérateurs logistiques ?

Les suppressions des subventions au diesel ont augmenté les coûts du transport routier de marchandises jusqu'à 12 %, accélérant les investissements dans l'optimisation des itinéraires et les carburants alternatifs.

Quelles technologies sont les plus largement adoptées dans les entrepôts du CCG ?

Les robots mobiles autonomes, les ASRS et les systèmes de gestion d'entrepôts pilotés par intelligence artificielle dominent les récentes mises à niveau pour réduire la main-d'œuvre et améliorer la précision.

Quel secteur d'utilisation final connaît la croissance la plus rapide en termes d'utilisation d'espace d'entrepôt ?

La pharmacie et la santé sont en tête avec un CAGR de 9,4 %, portées par les exportations de produits biologiques halal et les exigences de chaîne du froid certifiées selon les Bonnes Pratiques de Distribution.

Dernière mise à jour de la page le: