Tamanho e Participação do Mercado de Baterias para Veículos Elétricos Híbridos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

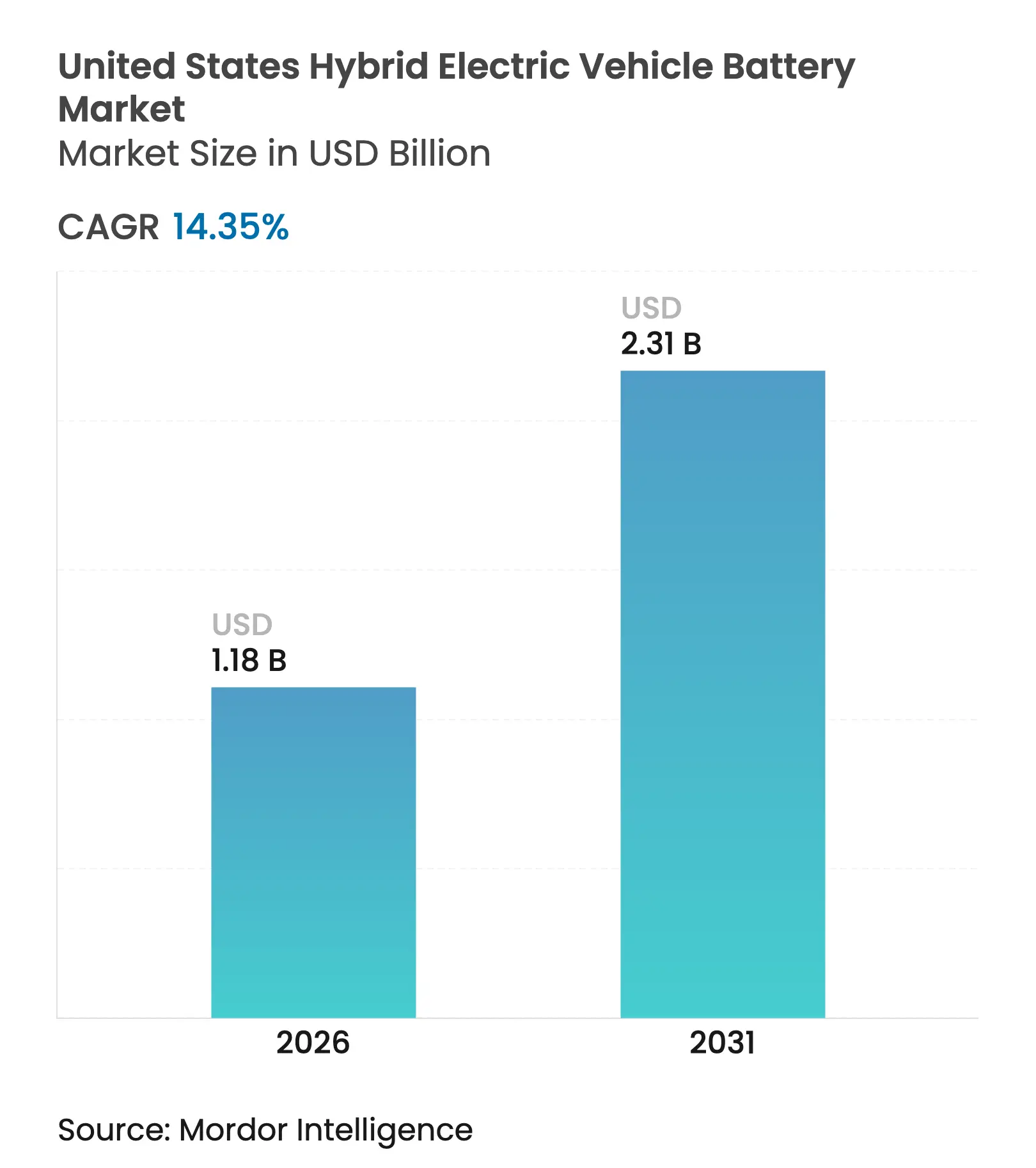

| Tamanho do Mercado (2026) | 1.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias para Veículos Elétricos Híbridos dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Baterias para Veículos Elétricos Híbridos dos Estados Unidos cresça de USD 1,03 bilhão em 2025 para USD 1,18 bilhão em 2026, com previsão de atingir USD 2,31 bilhões até 2031 a um CAGR de 14,35% no período 2026-2031.

As montadoras estão apostando em programas híbridos para se proteger contra uma adoção mais lenta do que o esperado de veículos elétricos a bateria, enquanto o crédito de produção da Lei de Redução da Inflação comprime as cadeias de suprimentos, eleva as margens de produção doméstica e melhora a visibilidade de preços.[1]Departamento de Energia dos EUA, "Lei de Redução da Inflação de 2022 — Crédito de Produção Avançada de Manufatura," energy.gov Simultaneamente, os custos dos pacotes de íons de lítio estão se aproximando do limite de USD 100 por quilowatt-hora, fortalecendo o argumento econômico para os híbridos mesmo na ausência de subsídios.[2]BloombergNEF, "Preços dos Pacotes de Baterias Caem para USD 115/kWh, Aproximando-se da Paridade de Custos," bloomberg.com Aplicações de segunda vida e fluxos de receita de veículo para rede estão começando a elevar os valores residuais, reduzindo o custo total de propriedade tanto para frotas quanto para compradores individuais. Ventos regulatórios favoráveis, incluindo as metas de Carros Limpos Avançados II da Califórnia e os protocolos de segurança FMVSS 305a em âmbito nacional, sustentam ainda mais as perspectivas de demanda.

Principais Conclusões do Relatório

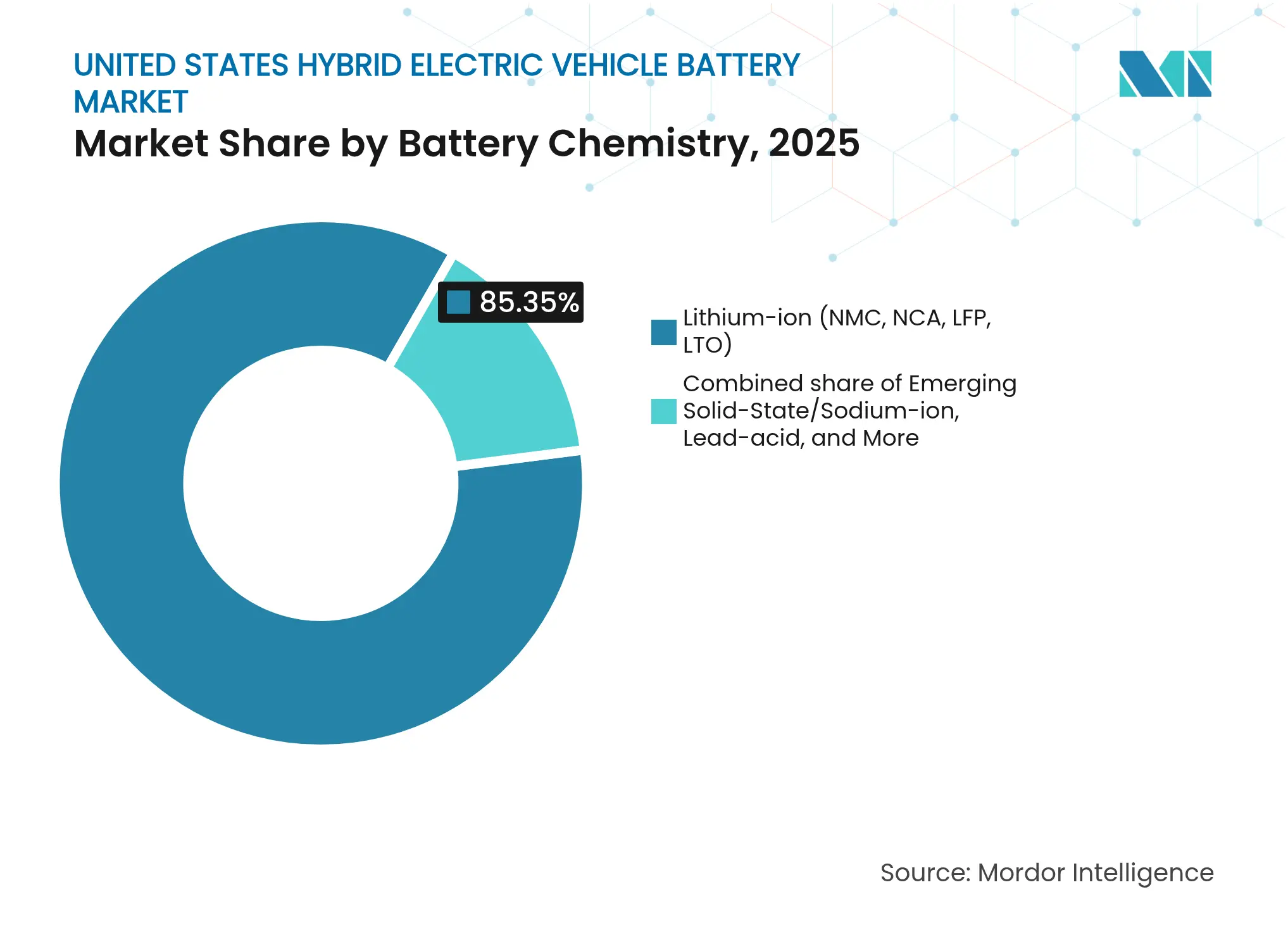

- Por química de bateria, os íons de lítio capturaram 85,35% da participação do mercado de baterias para veículos elétricos híbridos dos Estados Unidos em 2025, enquanto as químicas emergentes de sólido-estado e íons de sódio devem se expandir a um CAGR de 28,2% até 2031.

- Por grau de hibridização, os híbridos leves de 48 volts detinham 46,05% da receita em 2025 e têm previsão de crescimento a um CAGR de 16,25% até 2031.

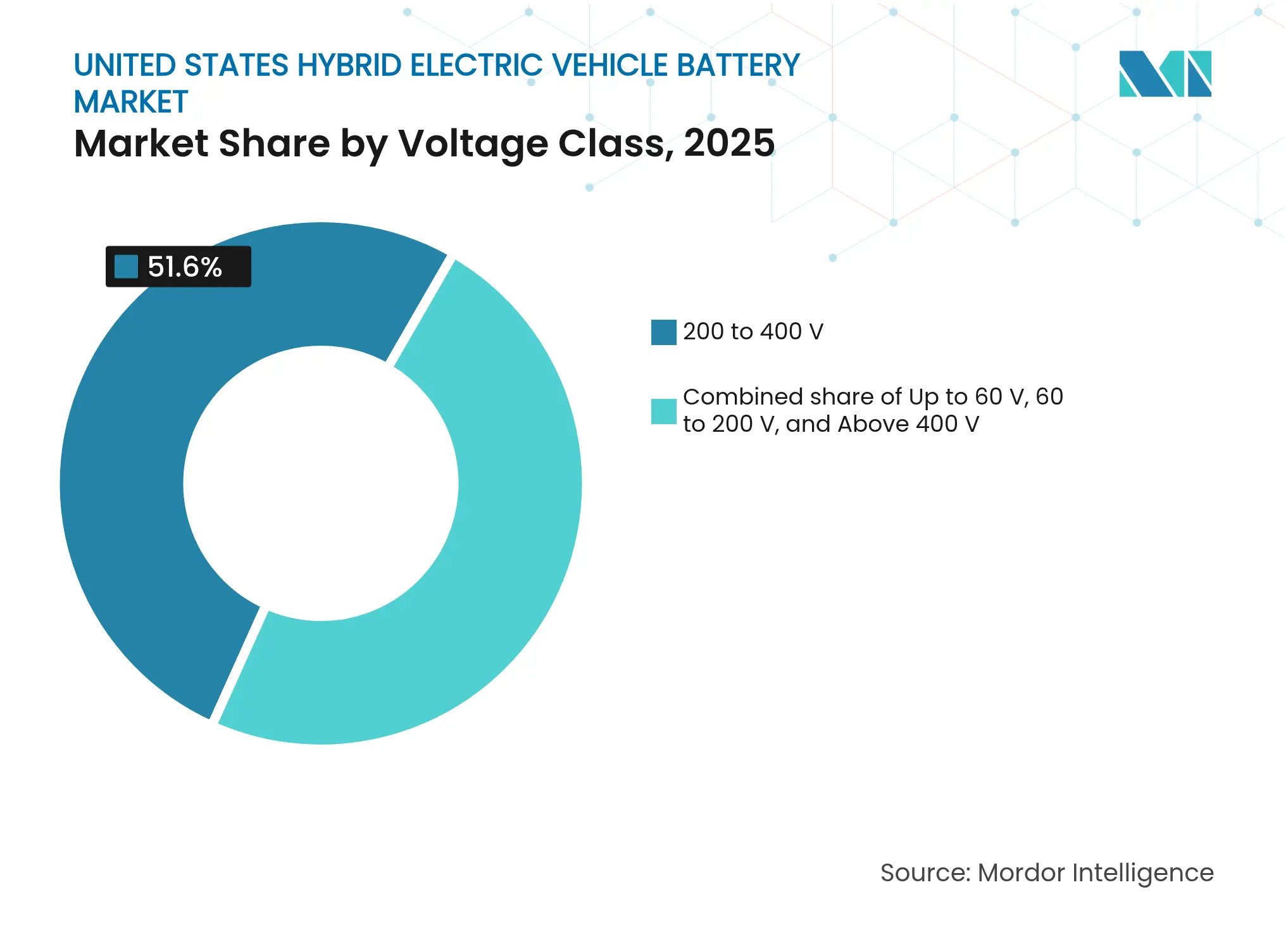

- Por classe de tensão, os sistemas de 200 a 400 volts lideraram com 51,60% do valor em 2025; as arquiteturas acima de 400 volts estão a caminho de um CAGR de 18,55% até 2031.

- Por classe de veículo, os automóveis de passeio responderam por 56,85% da demanda em 2025 e estão avançando a um CAGR de 17,15% até 2031.

- LG Energy Solution, Panasonic Energy, Samsung SDI, CATL e Prime Planet Energy & Solutions controlaram juntas aproximadamente 59-64% do tamanho do mercado de baterias para veículos elétricos híbridos dos Estados Unidos em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Baterias para Veículos Elétricos Híbridos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos domésticos à fabricação de baterias impulsionados pela Lei de Redução da Inflação | 4.2% | Estados Unidos, com concentração no corredor de manufatura do Sudeste (Tennessee, Geórgia, Kentucky) | Médio prazo (2-4 anos) |

| Aumento das vendas de híbridos em meio à desaceleração dos veículos exclusivamente elétricos | 3.8% | Estados Unidos, particularmente Califórnia, Colorado e estados do Nordeste com mandatos de Veículos de Emissão Zero | Curto prazo (≤ 2 anos) |

| Rápida queda do custo do pacote de íons de lítio para abaixo de USD 100/kWh | 3.1% | Estados Unidos, beneficiando montadoras com montagem doméstica e cadeias de suprimentos localizadas | Médio prazo (2-4 anos) |

| Pools de receita de segunda vida e veículo para rede elevam o valor residual | 1.9% | Estados Unidos, adoção antecipada na Califórnia, Texas e territórios da rede de interconexão PJM | Longo prazo (≥ 4 anos) |

| Regra de segurança FMVSS 305a impulsionando químicas avançadas | 1.5% | Estados Unidos (mandato federal) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Domésticos à Fabricação de Baterias Impulsionados pela Lei de Redução da Inflação

A Seção 45X oferece USD 35 por quilowatt-hora para células de bateria e USD 10 por quilowatt-hora para módulos produzidos domesticamente, melhorando as margens brutas em dois dígitos para players verticalmente integrados. O crédito está acelerando a construção de gigafábricas no Tennessee, Geórgia e Kentucky, onde LG Energy Solution e General Motors planejam 50 gigawatts-hora de capacidade anual até 2026. Os limites de origem de conteúdo, que sobem para 50% até 2029, estão pressionando os fornecedores asiáticos a localizar linhas de cátodo e ânodo, criando oportunidades para empresas de médio porte como a Microvast, apoiada por um empréstimo de USD 200 milhões do Departamento de Energia. Uma eliminação gradual em 2033 coloca um prêmio sobre o investimento antecipado, incentivando acordos de compra de longo prazo entre fabricantes de células e montadoras. Esses fatores elevam conjuntamente o perfil de crescimento de curto prazo do mercado de baterias para veículos elétricos híbridos dos Estados Unidos.[3]Departamento de Energia dos EUA, "Lei de Redução da Inflação de 2022 — Crédito de Produção Avançada de Manufatura," energy.gov

Aumento das Vendas de Híbridos em Meio à Desaceleração dos Veículos Exclusivamente Elétricos

Os registros de híbridos cresceram 38% em relação ao ano anterior em 2024, atingindo cerca de 1,4 milhão de unidades, enquanto o crescimento dos veículos elétricos a bateria desacelerou para 7%. A densidade limitada de carregadores rápidos públicos fora dos centros urbanos mantém a ansiedade de autonomia elevada, direcionando compradores sensíveis ao custo para os híbridos. A Ford redirecionou 40% de seu orçamento de eletrificação para programas híbridos e plug-in até 2027, revertendo uma postura anterior de prioridade aos veículos exclusivamente elétricos. Os regulamentos da Califórnia permitem que híbridos plug-in de longa autonomia satisfaçam as metas de Veículos de Emissão Zero, ancorando a demanda por pacotes de maior capacidade. A mudança sustenta uma base de receita mais ampla para os fornecedores de pacotes no mercado de baterias para veículos elétricos híbridos dos Estados Unidos.

Rápida Queda do Custo do Pacote de Íons de Lítio para Abaixo de USD 100/kWh

Os preços dos pacotes caíram para USD 115 por quilowatt-hora em 2024 e continuam se aproximando de USD 100 à medida que a deflação de materiais e as economias de escala das plantas se acumulam. Os projetos de fosfato de ferro e lítio, como o Blade da BYD, atingiram USD 95 por quilowatt-hora no nível de célula para pedidos de alto volume. O revestimento de eletrodo seco reduz o uso de energia em quase 30% na produção, reduzindo os desembolsos de capital em um quinto. Esses desenvolvimentos permitem que as montadoras precifiquem variantes híbridas dentro de USD 3.000 dos equivalentes a combustão, reforçando a trajetória do mercado de baterias para veículos elétricos híbridos dos Estados Unidos.

Pools de Receita de Segunda Vida e Veículo para Rede Elevam o Valor Residual

Projetos piloto de veículo para rede na Califórnia e no Texas mostram receita anual de serviços de rede de USD 300-500 por veículo, compensando os custos de propriedade. O projeto da Duke Energy na Carolina do Norte agregou pacotes híbridos aposentados em uma matriz de 2 MWh a USD 180 por quilowatt-hora, metade do custo de novas construções. Os protocolos SAE J2929 atualizados simplificam a certificação de estado de saúde, aumentando a liquidez do mercado secundário. Essas vias de monetização fortalecem a economia do ciclo de vida para os compradores, fomentando maior adoção no mercado de baterias para veículos elétricos híbridos dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de minerais críticos | -2.8% | Estados Unidos, dependente de importações da Austrália, Chile, Argentina e China | Médio prazo (2-4 anos) |

| Incerteza política sobre créditos fiscais federais | -1.7% | Estados Unidos (política federal) | Curto prazo (≤ 2 anos) |

| Capacidade limitada de reciclagem de baterias nos EUA | -1.2% | Estados Unidos, com infraestrutura incipiente em Nevada, Ohio e Geórgia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Minerais Críticos

O hidróxido de lítio teve uma média de USD 45.000 por tonelada métrica no final de 2024, o triplo dos níveis de 2020, e a produção doméstica cobre menos de 2% da demanda.[4]Serviço Geológico dos EUA, "Resumos de Commodities Minerais 2024 — Lítio," usgs.gov Os cátodos de alto teor de níquel enfrentam pressão adicional das restrições de exportação indonésias, enquanto o fornecimento de cobalto permanece concentrado na República Democrática do Congo. Os atrasos no licenciamento em Thacker Pass e Rhyolite Ridge empurram a primeira produção para o final da década de 2020. As montadoras estão se voltando para o fosfato de ferro e lítio para mitigar a exposição, mas a menor densidade de energia pode aumentar a massa do pacote e reduzir a eficiência. Essas dinâmicas moderam as perspectivas de crescimento do mercado de baterias para veículos elétricos híbridos dos Estados Unidos.

Incerteza Política Sobre Créditos Fiscais Federais

Propostas do Congresso em 2024 buscaram reduzir o crédito de USD 7.500 para híbridos plug-in ou aplicar limites de preço, obscurecendo a visibilidade do planejamento de produtos. Menos de 40% dos modelos elegíveis atenderam aos crescentes limites de conteúdo doméstico em 2024, queda acentuada em relação a 2023. Qualquer redução fluiria imediatamente para os preços de arrendamento, esfriando a demanda em um segmento sensível ao preço. As montadoras devem absorver a diferença ou atrasar os lançamentos, injetando volatilidade cíclica no mercado de baterias para veículos elétricos híbridos dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: Íons de Lítio Mantém a Liderança em Meio à Diversificação Química

O tamanho do mercado de baterias para veículos elétricos híbridos dos Estados Unidos para soluções de íons de lítio equivaleu a 85,35% do valor de 2025, refletindo a superior densidade de energia e uma curva de custos em maturação. As variantes de níquel-manganês-cobalto dominam as arquiteturas plug-in que necessitam de 220-260 Wh/kg, enquanto o fosfato de ferro e lítio atrai os híbridos leves que priorizam a segurança e o fornecimento sem cobalto. O papel do hidreto metálico de níquel se contrai à medida que as montadoras fazem a transição para projetos de íons de lítio de maior capacidade, mas sobrevive em plataformas Toyota selecionadas devido à durabilidade comprovada. O chumbo-ácido continua nos auxiliares de 12 volts, mas a profundidade de descarga limitada restringe seu potencial de tração.

As químicas emergentes ampliam a base endereçável do mercado de baterias para veículos elétricos híbridos dos Estados Unidos. Os protótipos de sólido-estado da Solid Power atingiram 390 Wh/kg em testes laboratoriais de 2024 e têm como alvo a produção piloto até 2026. A vantagem de custo dos íons de sódio e a faixa de temperatura mais ampla o tornam um candidato para pacotes de 48 volts em climas severos. As regras de rotulagem propostas pela Agência de Proteção Ambiental sobre o conteúdo mineral incentivam a diversificação química, reduzindo os riscos das cadeias de suprimentos a montante.

Por Grau de Hibridização: Sistemas Leves com Foco em Custo Impulsionam o Volume

Os híbridos leves operando a 48 volts capturaram 46,05% da receita de 2025 no mercado de baterias para veículos elétricos híbridos dos Estados Unidos e têm previsão de crescimento de 16,25% de CAGR até 2031. Um gerador-motor de correia combinado com um pacote de 0,5-1,5 kWh permite frenagem regenerativa, partida e parada do motor e assistência de torque, proporcionando 10-15% de economia de combustível a um custo incremental inferior a USD 1.500. A conformidade com a ISO 6469-3 facilita a integração porque os intertravamentos de alta tensão são desnecessários.

Os híbridos completos permanecem fundamentais para o cumprimento das metas de economia de combustível das frotas, enquanto os híbridos plug-in ocupam um nicho premium onde os incentivos federais e estaduais reduzem o impacto do preço. Os formatos com extensor de autonomia estão desaparecendo à medida que as montadoras simplificam os portfólios em direção a pacotes maiores ou soluções leves de menor custo. Em conjunto, essas combinações sustentam um crescimento resiliente para o mercado de baterias para veículos elétricos híbridos dos Estados Unidos.

Por Classe de Tensão: Projetos de Média Tensão Legados Mantêm Domínio, 800 V Ganha Impulso

Os sistemas de bateria entre 200 e 400 volts detinham uma participação de 51,60% em 2025, refletindo as arquiteturas consolidadas da Toyota e Honda que minimizam a massa de cobre e a complexidade do gerenciamento térmico. Os pacotes abaixo de 60 volts, cruciais para os híbridos leves, representam um bloco secundário considerável que atrai compradores sensíveis ao custo.

As arquiteturas acima de 400 volts se expandem rapidamente, registrando um CAGR previsto de 18,55% à medida que os híbridos plug-in premium adotam plataformas de 800 volts para carregamento rápido em corrente contínua de 150 kW. Os inversores de carboneto de silício elevam a eficiência em dois pontos percentuais, compensando os custos mais altos de semicondutores e diversificando ainda mais o mercado de baterias para veículos elétricos híbridos dos Estados Unidos.

Por Classe de Veículo: Automóveis de Passeio Ancoram a Demanda, Frotas Comerciais Aceleram

Os automóveis de passeio retiveram 56,85% do consumo de 2025 e têm projeção de crescimento de 17,15% de CAGR até 2031 no mercado de baterias para veículos elétricos híbridos dos Estados Unidos. A atração dos consumidores se concentra em utilitários esportivos como o RAV4 Prime, que combina 40 milhas de autonomia elétrica com a conveniência do abastecimento convencional. As arquiteturas compartilhadas, incluindo a CD6 da Ford, distribuem os custos de pesquisa e desenvolvimento entre múltiplas denominações.

Os veículos comerciais, de vans de última milha a caminhões de médio porte, formam o próximo vetor de crescimento à medida que os operadores de frotas buscam economia de combustível sem atualizações de carregamento em depósito. As máquinas fora de estrada e os pequenos veículos de duas ou três rodas permanecem uma fatia incipiente, mas sinalizam diversificação futura. Coletivamente, esses segmentos aumentam a resiliência do mercado de baterias para veículos elétricos híbridos dos Estados Unidos.

Análise Geográfica

Um corredor sudeste abrangendo Tennessee, Geórgia, Kentucky e Carolina do Sul está emergindo como o coração manufatureiro do mercado de baterias para veículos elétricos híbridos dos Estados Unidos. A capacidade planejada supera 100 GWh até 2028, impulsionada por LG Energy Solution, SK On e Envision AESC, cada uma aproveitando incentivos estaduais e a proximidade das plantas de montagem. A Califórnia, embora com pouca produção de células, ancora a demanda por meio dos mandatos de Carros Limpos Avançados II e robustos projetos piloto de veículo para rede que demonstram serviços de rede monetizáveis.

O Centro-Oeste concentra a expertise em integração de pacotes e gerenciamento de baterias em torno de Detroit, onde A123 Systems e Romeo Power mantêm centros técnicos que apoiam os ciclos de validação das montadoras. O Texas atrai startups de reciclagem e segunda vida porque a energia renovável de baixo custo reduz os custos operacionais hidrometalúrgicos. As disparidades na infraestrutura de carregamento moldam o mix regional: as áreas rurais favorecem os híbridos completos ou leves, enquanto as cidades com densas redes de Nível 2 preferem os modelos plug-in. O programa federal NEVI tem como alvo a cobertura de corredores até 2027 e poderia direcionar a demanda para pacotes maiores.

Os marcos regulatórios permanecem fragmentados; por exemplo, a ausência de um padrão nacional de interconexão de veículo para rede complica as implantações de frotas em múltiplos estados. No entanto, o resultado agregado é um perfil de crescimento geograficamente equilibrado para o mercado de baterias para veículos elétricos híbridos dos Estados Unidos.

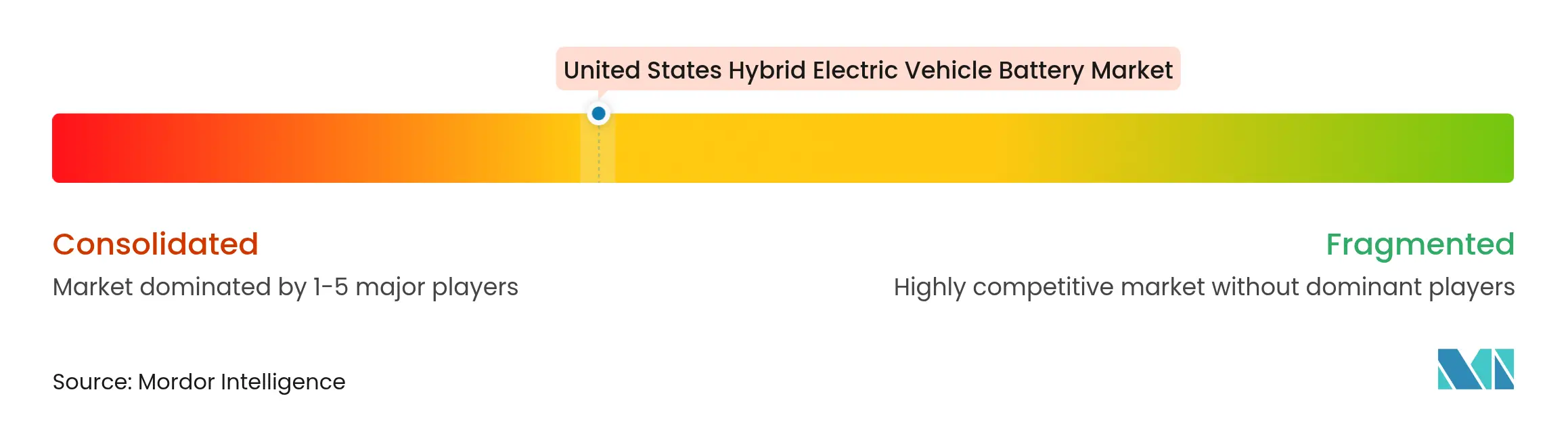

Cenário Competitivo

O mercado de baterias para veículos elétricos híbridos dos Estados Unidos é moderadamente concentrado. Os cinco maiores fornecedores, Panasonic Energy, LG Energy Solution, Samsung SDI, CATL e Prime Planet Energy & Solutions, detinham uma participação combinada de 60-65% em 2024. Os titulares asiáticos aproveitam cadeias de suprimentos totalmente integradas e laços de longa data com as montadoras. Empreendimentos conjuntos como a Ultium Cells asseguram capacidade e roteiros tecnológicos, enquanto BYD e Gotion visam a reduzir os preços nos pacotes de fosfato de ferro e lítio destinados a frotas comerciais.

A concorrência tecnológica se intensifica em torno dos avanços em sólido-estado. Solid Power e QuantumScape atraem participações de investimento das montadoras, enquanto os titulares registram patentes em projetos de ânodo de silício em volume recorde, alta de 40% em 2024. As barreiras de entrada aumentam à medida que a conformidade com os testes de abuso FMVSS 305a e SAE J2464 pode superar USD 2 milhões por projeto de célula. Isso fomenta um ambiente em que escala, capacidade de certificação e amplitude de propriedade intelectual ditam a vantagem competitiva no mercado de baterias para veículos elétricos híbridos dos Estados Unidos.

Líderes do Setor de Baterias para Veículos Elétricos Híbridos dos Estados Unidos

Panasonic Energy Co. Ltd.

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

Envision AESC Group Ltd.

Clarios International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Em setembro, a SK On assinou seu primeiro grande acordo de sistema de armazenamento de energia (ESS) nos EUA com a Flatiron Energy Development, uma desenvolvedora de energia renovável sediada no Colorado. O acordo, avaliado em aproximadamente 2 trilhões de won (ou USD 1,4 bilhão), abrange 7,2 gigawatts-hora de baterias de fosfato de ferro e lítio de baixo custo.

- Julho de 2025: Com um compromisso com a sustentabilidade e a criação de empregos, a Panasonic iniciou a produção em massa em sua nova gigafábrica no Kansas, com meta de produção anual suficiente para abastecer 500.000 veículos elétricos (VEs).

- Fevereiro de 2025: A A123 Systems, líder global em tecnologia de baterias de fosfato de ferro e lítio (LFP) e soluções de armazenamento de energia, contratou a JLL como consultora imobiliária para uma nova instalação de manufatura nos EUA.

- Maio de 2024: A Hyundai Motor Co. revelou planos de investir na produção de veículos híbridos em sua planta de veículos elétricos (VEs) localizada nos Estados Unidos. A empresa pretende canalizar esse investimento para suas instalações de fabricação de VEs e baterias na Geórgia, especificamente para fabricar carros híbridos.

Escopo do Relatório do Mercado de Baterias para Veículos Elétricos Híbridos dos Estados Unidos

Uma bateria de Veículo Elétrico Híbrido (VEH) é um sistema de armazenamento de energia recarregável que alimenta o motor elétrico de um veículo híbrido. Os VEHs combinam um motor de combustão interna (MCI) convencional com um sistema de propulsão elétrica. A bateria em um VEH é crucial para capturar e armazenar energia, particularmente durante a frenagem regenerativa, e para fornecer potência adicional durante a aceleração.

O mercado de baterias para veículos elétricos híbridos dos Estados Unidos é segmentado por química de bateria, grau de hibridização, classe de tensão e classe de veículo. Por química de bateria, o mercado é segmentado em Bateria de Íons de Lítio, Bateria de Chumbo-Ácido, Bateria de Íons de Sódio e Outros. O mercado é segmentado por grau de hibridização em Híbrido Leve (MHEV de 48 V), Híbrido Completo (HEV), Híbrido Plug-in (PHEV) e Híbrido com Extensor de Autonomia. Por classe de tensão, o mercado é dividido em Até 60 V, 60 a 200 V, 200 a 400 V e Acima de 400 V. Por classe de veículo, o mercado é segmentado em Automóveis de Passeio, Veículos Comerciais, Motocicletas/Triciclos e Fora de Estrada e Especialidade. O relatório oferece previsões de tamanho de mercado em receita (USD) para todos os segmentos acima.

| Íons de lítio (NMC, NCA, LFP, LTO) |

| Hidreto Metálico de Níquel (NiMH) |

| Chumbo-ácido |

| Sólido-Estado/Íons de Sódio Emergentes |

| Híbrido Leve (MHEV de 48 V) |

| Híbrido Completo (HEV) |

| Híbrido Plug-in (PHEV) |

| Híbrido com Extensor de Autonomia |

| Até 60 V |

| 60 a 200 V |

| 200 a 400 V |

| Acima de 400 V |

| Automóveis de Passeio |

| Veículos Comerciais |

| Motocicletas/Triciclos |

| Fora de Estrada e Especialidade |

| Por Química de Bateria | Íons de lítio (NMC, NCA, LFP, LTO) |

| Hidreto Metálico de Níquel (NiMH) | |

| Chumbo-ácido | |

| Sólido-Estado/Íons de Sódio Emergentes | |

| Por Grau de Hibridização | Híbrido Leve (MHEV de 48 V) |

| Híbrido Completo (HEV) | |

| Híbrido Plug-in (PHEV) | |

| Híbrido com Extensor de Autonomia | |

| Por Classe de Tensão | Até 60 V |

| 60 a 200 V | |

| 200 a 400 V | |

| Acima de 400 V | |

| Por Classe de Veículo | Automóveis de Passeio |

| Veículos Comerciais | |

| Motocicletas/Triciclos | |

| Fora de Estrada e Especialidade |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de baterias para veículos elétricos híbridos dos Estados Unidos em 2026?

O mercado está avaliado em USD 1,18 bilhão para 2026 e tem previsão de crescimento a um CAGR de 14,35%, atingindo USD 2,31 bilhões até 2031.

Qual química de bateria domina as vendas?

A química de íons de lítio respondeu por 85,35% da receita de 2025 devido à sua comprovada densidade de energia e à curva de custos em queda.

Os híbridos leves de 48 volts estão ganhando tração?

Sim, os sistemas de 48 volts detinham 46,05% da demanda de 2025 e têm previsão de crescimento a um CAGR de 16,25% até 2031 devido à sua eficiência de custo.

O que está impulsionando o investimento em manufatura no Sudeste?

Os créditos de produção da Seção 45X, os custos de mão de obra competitivos e a proximidade das montadoras estão canalizando mais de 100 GWh de capacidade planejada para o Tennessee, Geórgia e estados vizinhos.

Como as baterias de sólido-estado afetarão os híbridos?

As células protótipo de sólido-estado atingiram 390 Wh/kg, oferecendo maior densidade de energia e segurança aprimorada, e têm como alvo a produção piloto até 2026, potencialmente aumentando a autonomia exclusivamente elétrica nas plataformas híbridas.

Página atualizada pela última vez em: