Marktgröße und Marktanteil für Hybridfahrzeugbatterien in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

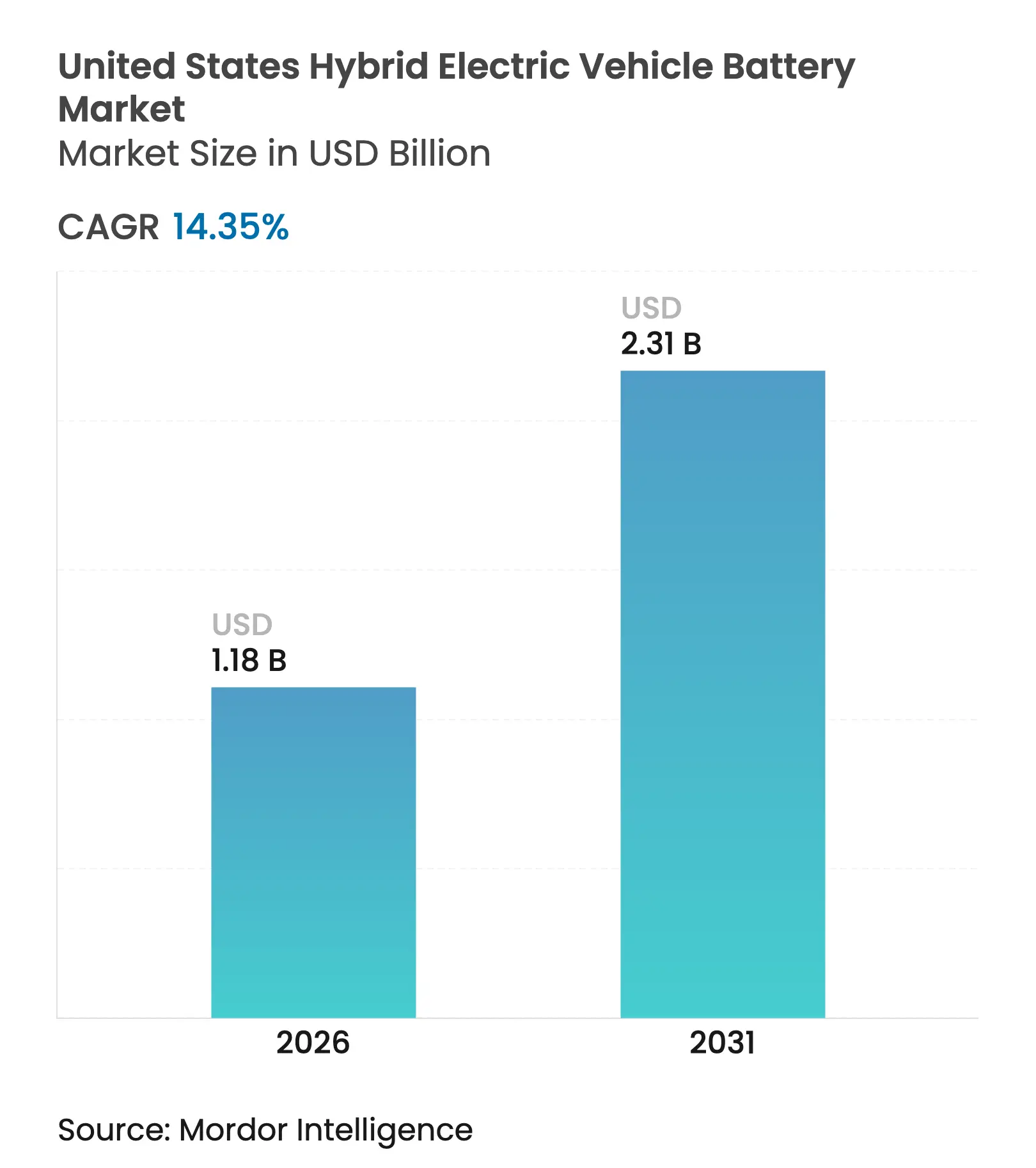

| Marktgröße (2026) | 1.18 Milliarden US-Dollar |

| Marktgröße (2031) | 2.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hybridfahrzeugbatterien in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Hybridfahrzeugbatterien in den Vereinigten Staaten wird voraussichtlich von 1,03 Milliarden USD im Jahr 2025 auf 1,18 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 14,35 % über den Zeitraum 2026–2031 einen Wert von 2,31 Milliarden USD erreichen.

Automobilhersteller setzen auf Hybridprogramme, um sich gegen eine langsamere als erwartete Akzeptanz von batterieelektrischen Fahrzeugen abzusichern, während der Produktionskredit des Inflation Reduction Act die Lieferketten verdichtet, die Margen der inländischen Produktion erhöht und die Preistransparenz verbessert.[1]U.S. Department of Energy, "Inflation Reduction Act von 2022 – Steuergutschrift für die inländische Herstellung von Hochleistungsbatterien," energy.gov Gleichzeitig nähern sich die Kosten für Lithium-Ionen-Akkupacks der Schwelle von 100 USD pro Kilowattstunde, was die wirtschaftliche Grundlage für Hybridfahrzeuge auch ohne Subventionen stärkt.[2]BloombergNEF, "Akkupackpreise fallen auf 115 USD/kWh und nähern sich der Kostenparität," bloomberg.com Zweitnutzungsanwendungen und Fahrzeug-zu-Netz-Erlösströme beginnen, die Restwerte zu steigern und die Gesamtbetriebskosten für Flotten und Privatkäufer gleichermaßen zu senken. Regulatorische Rückenwinde, darunter Kaliforniens Advanced Clean Cars II-Ziele und die bundesweiten FMVSS 305a-Sicherheitsprotokolle, stützen den Nachfrageausblick zusätzlich.

Wichtigste Erkenntnisse des Berichts

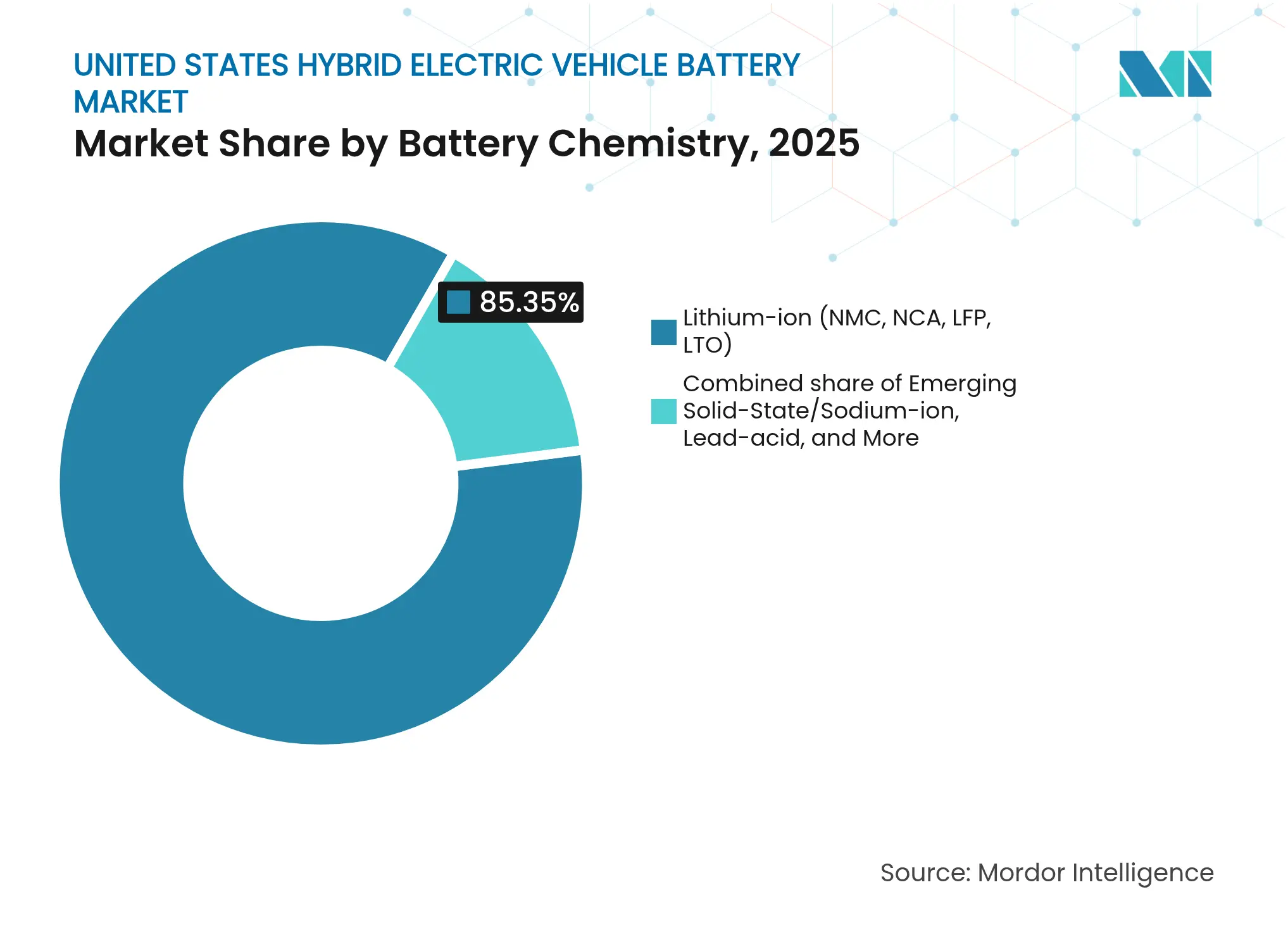

- Nach Batteriechemie entfiel auf Lithium-Ionen im Jahr 2025 ein Marktanteil von 85,35 % am Markt für Hybridfahrzeugbatterien in den Vereinigten Staaten, während aufkommende Festkörper- und Natrium-Ionen-Chemien bis 2031 voraussichtlich mit einer CAGR von 28,2 % wachsen werden.

- Nach Hybridisierungsgrad hielten 48-Volt-Mildhybride im Jahr 2025 einen Umsatzanteil von 46,05 % und werden bis 2031 voraussichtlich mit einer CAGR von 16,25 % wachsen.

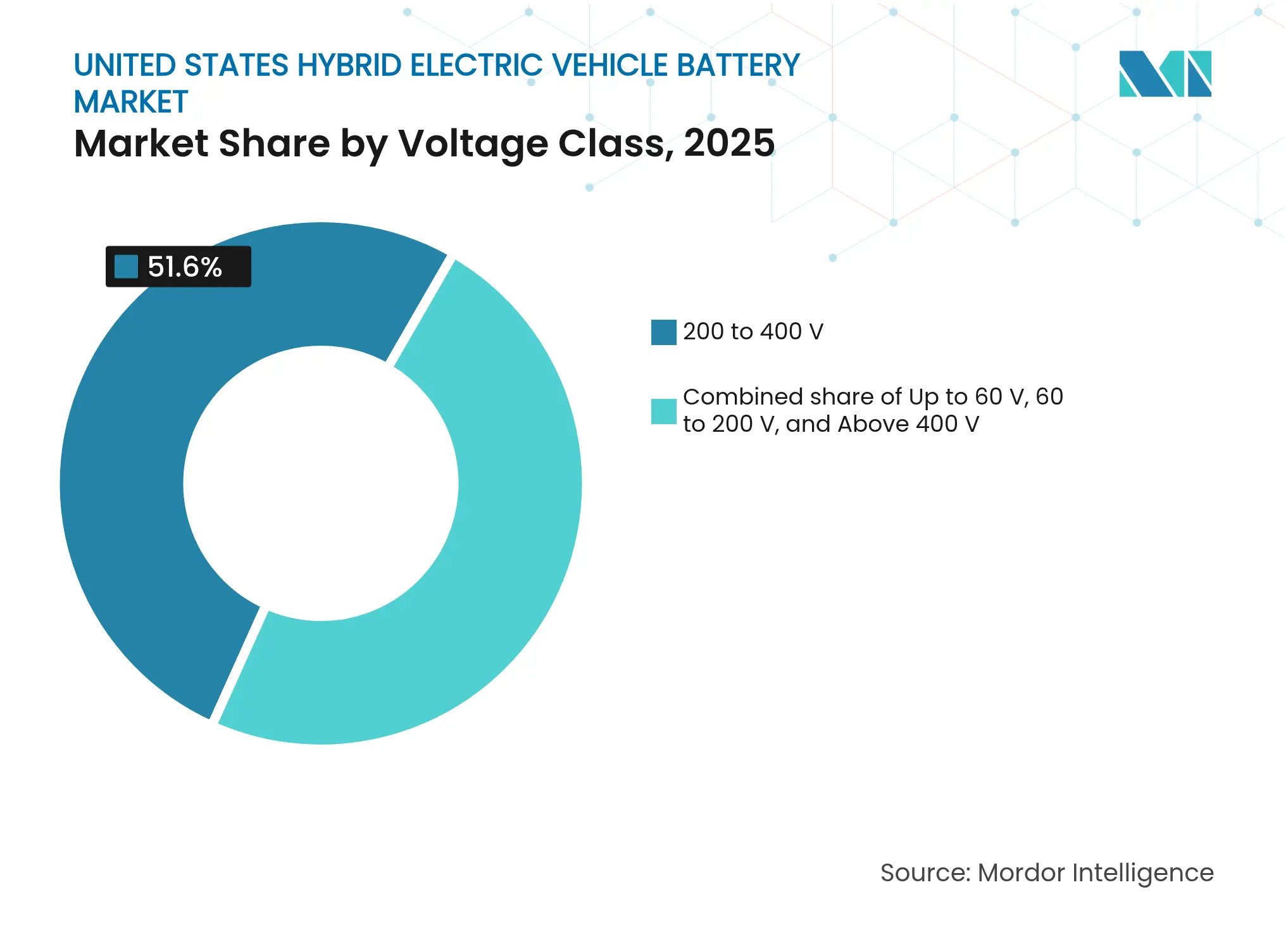

- Nach Spannungsklasse führten 200-bis-400-Volt-Systeme im Jahr 2025 mit einem Wertanteil von 51,60 %; Architekturen über 400 Volt sind auf Kurs für eine CAGR von 18,55 % bis 2031.

- Nach Fahrzeugklasse entfielen auf Personenkraftwagen im Jahr 2025 56,85 % der Nachfrage, und sie wachsen bis 2031 mit einer CAGR von 17,15 %.

- LG Energy Solution, Panasonic Energy, Samsung SDI, CATL und Prime Planet Energy & Solutions kontrollierten zusammen im Jahr 2025 rund 59–64 % der Marktgröße für Hybridfahrzeugbatterien in den Vereinigten Staaten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Hybridfahrzeugbatterien in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IRA-gestützte Anreize für die inländische Batterieproduktion | 4.2% | Vereinigte Staaten, mit Schwerpunkt im südöstlichen Produktionskorridor (Tennessee, Georgia, Kentucky) | Mittelfristig (2–4 Jahre) |

| Steigende Hybridverkäufe infolge der Verlangsamung bei reinen Elektrofahrzeugen | 3.8% | Vereinigte Staaten, insbesondere Kalifornien, Colorado und nordöstliche Bundesstaaten mit ZEV-Mandaten | Kurzfristig (≤ 2 Jahre) |

| Rascher Rückgang der Lithium-Ionen-Packkosten unter 100 USD/kWh | 3.1% | Vereinigte Staaten, mit Vorteilen für OEMs mit inländischer Montage und lokalisierten Lieferketten | Mittelfristig (2–4 Jahre) |

| Zweitnutzungs- und Fahrzeug-zu-Netz-Erlöspools steigern den Restwert | 1.9% | Vereinigte Staaten, frühe Einführung in Kalifornien, Texas und den PJM-Verbundnetzgebieten | Langfristig (≥ 4 Jahre) |

| FMVSS 305a-Sicherheitsvorschrift fördert fortschrittliche Chemien | 1.5% | Vereinigte Staaten (Bundesmandat) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

IRA-gestützte Anreize für die inländische Batterieproduktion

Abschnitt 45X bietet 35 USD pro Kilowattstunde für inländisch produzierte Batteriezellen und 10 USD pro Kilowattstunde für Module, was die Bruttomargen vertikal integrierter Akteure um zweistellige Prozentsätze verbessert. Der Kredit beschleunigt den Aufbau von Gigafabriken in Tennessee, Georgia und Kentucky, wo LG Energy Solution und General Motors bis 2026 eine jährliche Kapazität von 50 Gigawattstunden planen. Herkunftsschwellenwerte, die bis 2029 auf 50 % steigen, drängen asiatische Zulieferer dazu, Kathoden- und Anodenlinien zu lokalisieren, was Chancen für mittelgroße Unternehmen wie Microvast schafft, das durch ein Darlehen des Energieministeriums in Höhe von 200 Millionen USD unterstützt wird. Ein Auslaufen im Jahr 2033 setzt einen Anreiz für frühzeitige Investitionen und veranlasst langfristige Abnahmevereinbarungen zwischen Zellherstellern und Automobilherstellern. Diese Faktoren steigern gemeinsam das kurzfristige Wachstumsprofil des Marktes für Hybridfahrzeugbatterien in den Vereinigten Staaten.[3]U.S. Department of Energy, "Inflation Reduction Act von 2022 – Steuergutschrift für die inländische Herstellung von Hochleistungsbatterien," energy.gov

Steigende Hybridverkäufe infolge der Verlangsamung bei reinen Elektrofahrzeugen

Die Zulassungen von Hybridfahrzeugen stiegen im Jahr 2024 im Jahresvergleich um 38 % auf etwa 1,4 Millionen Einheiten, während das Wachstum bei batterieelektrischen Fahrzeugen auf 7 % abkühlte. Die begrenzte Dichte öffentlicher Schnellladestationen außerhalb städtischer Zentren hält die Reichweitenangst auf hohem Niveau und lenkt kostenbewusste Käufer zu Hybridfahrzeugen. Ford leitete bis 2027 40 % seines Elektrifizierungsbudgets in Hybrid- und Plug-in-Programme um und kehrte damit eine frühere Strategie zugunsten reiner Elektrofahrzeuge um. Die kalifornischen Vorschriften erlauben es Plug-in-Hybriden mit großer Reichweite, die Ziele für emissionsfreie Fahrzeuge zu erfüllen, was die Nachfrage nach Akkupacks mit höherer Kapazität verankert. Der Wandel unterstützt eine breitere Erlösbasis für Packlieferanten im Markt für Hybridfahrzeugbatterien in den Vereinigten Staaten.

Rascher Rückgang der Lithium-Ionen-Packkosten unter 100 USD/kWh

Die Packpreise sanken im Jahr 2024 auf 115 USD pro Kilowattstunde und nähern sich weiter der Marke von 100 USD, da Materialdeflation und Skaleneffekte in den Werken zunehmen. Lithiumeisenphosphat-Designs, wie BYDs Blade, erreichten auf Zellebene bei Großbestellungen 95 USD pro Kilowattstunde. Trockenelektrodenbeschichtung reduziert den Energieverbrauch in der Produktion um fast 30 % und senkt die Investitionsausgaben um ein Fünftel. Diese Entwicklungen ermöglichen es OEMs, Hybridvarianten innerhalb von 3.000 USD gegenüber Verbrennungsäquivalenten zu bepreisen, was die Entwicklung des Marktes für Hybridfahrzeugbatterien in den Vereinigten Staaten stärkt.

Zweitnutzungs- und Fahrzeug-zu-Netz-Erlöspools steigern den Restwert

Fahrzeug-zu-Netz-Pilotprojekte in Kalifornien und Texas zeigen jährliche Netzdienstleistungserlöse von 300–500 USD pro Fahrzeug, was die Eigentumskosten ausgleicht. Das Projekt von Duke Energy in North Carolina bündelte ausgemusterte Hybridpacks zu einem 2-MWh-Array zu 180 USD pro Kilowattstunde, der Hälfte der Kosten für Neubauten. Aktualisierte SAE J2929-Protokolle vereinfachen die Zertifizierung des Gesundheitszustands und verbessern die Liquidität auf dem Sekundärmarkt. Diese Monetarisierungswege stärken die Lebenszyklusökonomie für Käufer und fördern eine stärkere Akzeptanz im Markt für Hybridfahrzeugbatterien in den Vereinigten Staaten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei kritischen Mineralien | -2.8% | Vereinigte Staaten, abhängig von Importen aus Australien, Chile, Argentinien und China | Mittelfristig (2–4 Jahre) |

| Politische Unsicherheit bezüglich bundesstaatlicher Steuergutschriften | -1.7% | Vereinigte Staaten (Bundespolitik) | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Batterierecyclingkapazität in den USA | -1.2% | Vereinigte Staaten, mit entstehender Infrastruktur in Nevada, Ohio und Georgia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei kritischen Mineralien

Lithiumhydroxid kostete Ende 2024 durchschnittlich 45.000 USD pro Tonne, das Dreifache des Niveaus von 2020, und die inländische Produktion deckt weniger als 2 % der Nachfrage.[4]U.S. Geological Survey, "Mineralrohstoffzusammenfassungen 2024 – Lithium," usgs.gov Hochnickelhaltige Kathoden stehen unter zusätzlichem Druck durch indonesische Exportbeschränkungen, während die Kobaltbeschaffung weiterhin im Kongo konzentriert ist. Genehmigungsverzögerungen bei Thacker Pass und Rhyolite Ridge verschieben die erste Produktion in die späten 2020er Jahre. Automobilhersteller schwenken auf Lithiumeisenphosphat um, um die Exposition zu mindern, aber eine geringere Energiedichte kann die Packmasse erhöhen und die Effizienz verringern. Diese Dynamiken dämpfen den Wachstumsausblick für den Markt für Hybridfahrzeugbatterien in den Vereinigten Staaten.

Politische Unsicherheit bezüglich bundesstaatlicher Steuergutschriften

Kongressvorschläge im Jahr 2024 zielten darauf ab, die Plug-in-Hybrid-Gutschrift von 7.500 USD zu kürzen oder Preisobergrenzen einzuführen, was die Planungssicherheit für Produkte trübte. Weniger als 40 % der anspruchsberechtigten Modelle erfüllten im Jahr 2024 die steigenden Anforderungen an den inländischen Inhalt, ein deutlicher Rückgang gegenüber 2023. Jede Kürzung würde sich unmittelbar auf die Leasingpreise auswirken und die Nachfrage in einem preissensiblen Segment abkühlen. Automobilhersteller müssen entweder die Differenz absorbieren oder Markteinführungen verzögern, was zyklische Volatilität in den Markt für Hybridfahrzeugbatterien in den Vereinigten Staaten einbringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Lithium-Ionen behält die Führung inmitten der Chemiediversifizierung

Die Marktgröße für Lithium-Ionen-Lösungen im Markt für Hybridfahrzeugbatterien in den Vereinigten Staaten entsprach im Jahr 2025 85,35 % des Wertes, was die überlegene Energiedichte und eine ausgereifte Kostenkurve widerspiegelt. Nickel-Mangan-Kobalt-Varianten dominieren Plug-in-Architekturen, die 220–260 Wh/kg benötigen, während Lithiumeisenphosphat Mildhybride anspricht, die Sicherheit und kobaltfreie Beschaffung priorisieren. Die Rolle von Nickel-Metallhydrid schrumpft, da OEMs auf Lithium-Ionen-Designs mit höherer Kapazität umsteigen, doch es überlebt auf ausgewählten Toyota-Plattformen aufgrund seiner bewährten Langlebigkeit. Blei-Säure wird weiterhin in 12-Volt-Hilfssystemen eingesetzt, aber eine begrenzte Entladetiefe schränkt sein Traktionspotenzial ein.

Aufkommende Chemien erweitern die adressierbare Basis des Marktes für Hybridfahrzeugbatterien in den Vereinigten Staaten. Festkörperprototypen von Solid Power erreichten in Labortests 2024 390 Wh/kg und zielen bis 2026 auf eine Pilotproduktion ab. Der Kostenvorteil von Natrium-Ionen und sein breiteres Temperaturfenster machen es zu einem Kandidaten für 48-Volt-Packs in rauen Klimazonen. Von der EPA vorgeschlagene Kennzeichnungsregeln für den Mineralgehalt fördern die Chemiediversifizierung und reduzieren das Risiko in vorgelagerten Lieferketten.

Nach Hybridisierungsgrad: Kostenfokussierte Mildsysteme treiben das Volumen

Mildhybride mit 48 Volt erzielten im Jahr 2025 einen Umsatzanteil von 46,05 % im Markt für Hybridfahrzeugbatterien in den Vereinigten Staaten und werden bis 2031 voraussichtlich mit einer CAGR von 16,25 % wachsen. Ein Riemenstartergenerator in Kombination mit einem 0,5–1,5-kWh-Pack ermöglicht Rekuperationsbremsung, Motor-Start-Stopp und Drehmomentunterstützung und liefert 10–15 % Kraftstoffeinsparungen bei einem inkrementellen Mehrpreis von unter 1.500 USD. Die Einhaltung von ISO 6469-3 erleichtert die Integration, da Hochspannungsverriegelungen nicht erforderlich sind.

Vollhybride bleiben entscheidend für die Erfüllung der Kraftstoffverbrauchsziele von Flotten, während Plug-in-Hybride eine Premiumnische besetzen, in der Bundes- und Staatsanreize den Aufpreis abmildern. Range-Extender-Formate verlieren an Bedeutung, da OEMs ihre Portfolios entweder auf größere Packs oder kostengünstigere Mildlösungen ausrichten. Zusammen bilden diese Mischungen die Grundlage für ein robustes Wachstum des Marktes für Hybridfahrzeugbatterien in den Vereinigten Staaten.

Nach Spannungsklasse: Klassische Mittelspannungsdesigns behalten die Vorherrschaft, 800 V gewinnt an Dynamik

Batteriesysteme zwischen 200 und 400 Volt hielten im Jahr 2025 einen Anteil von 51,60 %, was die etablierten Toyota- und Honda-Architekturen widerspiegelt, die die Kupfermasse und die Komplexität des Wärmemanagements minimieren. Packs unter 60 Volt, die für Mildhybride entscheidend sind, stellen einen beachtlichen sekundären Block dar, der kostenbewusste Käufer anzieht.

Architekturen über 400 Volt expandieren rasch und verzeichnen eine prognostizierte CAGR von 18,55 %, da Premium-Plug-in-Hybride 800-Volt-Plattformen für 150-kW-DC-Schnellladung übernehmen. Siliziumkarbid-Wechselrichter steigern die Effizienz um zwei Prozentpunkte, gleichen höhere Halbleiterkosten aus und diversifizieren den Markt für Hybridfahrzeugbatterien in den Vereinigten Staaten weiter.

Nach Fahrzeugklasse: Personenkraftwagen verankern die Nachfrage, gewerbliche Flotten beschleunigen

Personenkraftwagen behielten im Jahr 2025 einen Anteil von 56,85 % am Verbrauch und werden bis 2031 im Markt für Hybridfahrzeugbatterien in den Vereinigten Staaten voraussichtlich mit einer CAGR von 17,15 % wachsen. Die Attraktivität für Verbraucher konzentriert sich auf Crossover wie den RAV4 Prime, der eine elektrische Reichweite von 64 km mit dem Komfort konventioneller Betankung verbindet. Gemeinsame Architekturen, darunter Fords CD6, verteilen die Forschungs- und Entwicklungskosten auf mehrere Modellreihen.

Nutzfahrzeuge, von Lieferwagen für die letzte Meile bis hin zu mittelschweren Lastkraftwagen, bilden den nächsten Wachstumskeil, da Flottenoperatoren Kraftstoffeinsparungen ohne Depot-Ladeaufrüstungen anstreben. Geländemaschinen und kleine Zwei- oder Dreiräder bleiben ein kleines Segment, signalisieren aber eine künftige Diversifizierung. Gemeinsam stärken diese Segmente die Widerstandsfähigkeit des Marktes für Hybridfahrzeugbatterien in den Vereinigten Staaten.

Geografische Analyse

Ein südöstlicher Korridor, der Tennessee, Georgia, Kentucky und South Carolina umfasst, entwickelt sich zum Produktionszentrum des Marktes für Hybridfahrzeugbatterien in den Vereinigten Staaten. Die geplante Kapazität übersteigt bis 2028 100 GWh, angetrieben von LG Energy Solution, SK On und Envision AESC, die jeweils staatliche Anreize und die Nähe zu Montagewerken nutzen. Kalifornien, obwohl mit geringer Zellproduktion, verankert die Nachfrage durch Advanced Clean Cars II-Mandate und robuste Fahrzeug-zu-Netz-Pilotprojekte, die monetarisierbare Netzdienstleistungen demonstrieren.

Der Mittlere Westen konzentriert Packintegrations- und Batteriemanagementerfahrung rund um Detroit, wo A123 Systems und Romeo Power technische Zentren unterhalten, die OEM-Validierungszyklen unterstützen. Texas zieht Recycling- und Zweitnutzungs-Startups an, da kostengünstige erneuerbare Energie die hydrometallurgischen Betriebskosten senkt. Disparitäten in der Ladeinfrastruktur prägen den regionalen Mix: Ländliche Gebiete bevorzugen Voll- oder Mildhybride, während Städte mit dichten Level-2-Netzwerken Plug-in-Modelle bevorzugen. Das bundesstaatliche NEVI-Programm zielt auf eine Korridorabdeckung bis 2027 ab und könnte die Nachfrage in Richtung größerer Packs verschieben.

Die regulatorischen Rahmenbedingungen bleiben fragmentiert; so erschwert beispielsweise das Fehlen eines bundesweiten Fahrzeug-zu-Netz-Netzanschlussstandards den Einsatz von Flotten in mehreren Bundesstaaten. Das Gesamtergebnis ist jedoch ein geografisch ausgewogenes Wachstumsprofil für den Markt für Hybridfahrzeugbatterien in den Vereinigten Staaten.

Wettbewerbslandschaft

Der Markt für Hybridfahrzeugbatterien in den Vereinigten Staaten ist mäßig konzentriert. Die fünf größten Lieferanten – Panasonic Energy, LG Energy Solution, Samsung SDI, CATL und Prime Planet Energy & Solutions – hielten im Jahr 2024 zusammen einen Anteil von 60–65 %. Asiatische Marktführer nutzen vollständig integrierte Lieferketten und langjährige OEM-Beziehungen. Joint Ventures wie Ultium Cells sichern Kapazitäten und Technologie-Roadmaps, während BYD und Gotion darauf abzielen, die Preise bei Lithiumeisenphosphat-Packs für gewerbliche Flotten zu unterbieten.

Der Technologiewettbewerb intensiviert sich rund um Festkörperdurchbrüche. Solid Power und QuantumScape ziehen OEM-Investitionsbeteiligungen an, während Marktführer Patente auf Siliziumanoden-Designs in Rekordzahl einreichen – ein Anstieg von 40 % im Jahr 2024. Die Eintrittsbarrieren steigen, da die Einhaltung von FMVSS 305a und SAE J2464-Missbrauchstests pro Zelldesign 2 Millionen USD übersteigen kann. Dies fördert ein Umfeld, in dem Skalierung, Zertifizierungskapazität und die Breite des geistigen Eigentums den Wettbewerbsvorteil im Markt für Hybridfahrzeugbatterien in den Vereinigten Staaten bestimmen.

Marktführer für Hybridfahrzeugbatterien in den Vereinigten Staaten

Panasonic Energy Co. Ltd.

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

Envision AESC Group Ltd.

Clarios International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Im September schloss SK On seinen ersten bedeutenden US-Vertrag für stationäre Energiespeichersysteme mit Flatiron Energy Development, einem in Colorado ansässigen Entwickler erneuerbarer Energien. Der Vertrag, der auf etwa 2 Billionen Won (oder 1,4 Milliarden USD) geschätzt wird, umfasst 7,2 Gigawattstunden kostengünstiger Lithiumeisenphosphat-Batterien.

- Juli 2025: Mit einem Bekenntnis zu Nachhaltigkeit und Schaffung von Arbeitsplätzen hat Panasonic die Massenproduktion in seiner neuen Gigafabrik in Kansas aufgenommen und strebt eine jährliche Produktion an, die ausreicht, um 500.000 Elektrofahrzeuge zu versorgen.

- Februar 2025: A123 Systems, ein globaler Vorreiter in der Lithiumeisenphosphat-Batterietechnologie und Energiespeicherlösungen, hat JLL als Immobilienberater für eine neue Produktionsstätte in den USA engagiert.

- Mai 2024: Hyundai Motor Co. hat Pläne bekannt gegeben, in die Hybridfahrzeugproduktion in seinem Elektrofahrzeugwerk in den Vereinigten Staaten zu investieren. Das Unternehmen beabsichtigt, diese Investition in seine Elektrofahrzeug- und Batterieproduktionsanlagen in Georgia zu lenken, um speziell Hybridfahrzeuge herzustellen.

Berichtsumfang für den Markt für Hybridfahrzeugbatterien in den Vereinigten Staaten

Eine Hybridfahrzeugbatterie ist ein wiederaufladbares Energiespeichersystem, das den Elektromotor eines Hybridfahrzeugs antreibt. Hybridfahrzeuge kombinieren einen herkömmlichen Verbrennungsmotor mit einem elektrischen Antriebssystem. Die Batterie in einem Hybridfahrzeug ist entscheidend für die Erfassung und Speicherung von Energie, insbesondere beim Rekuperationsbremsen, und für die Bereitstellung zusätzlicher Leistung beim Beschleunigen.

Der Markt für Hybridfahrzeugbatterien in den Vereinigten Staaten ist nach Batteriechemie, Hybridisierungsgrad, Spannungsklasse und Fahrzeugklasse segmentiert. Nach Batteriechemie ist der Markt in Lithium-Ionen-Batterie, Blei-Säure-Batterie, Natrium-Ionen-Batterie und Sonstige unterteilt. Der Markt ist nach Hybridisierungsgrad in Mildhybrid (48-V-MHEV), Vollhybrid (HEV), Plug-in-Hybrid (PHEV) und Range-Extender-Hybrid segmentiert. Nach Spannungsklasse ist der Markt in bis zu 60 V, 60 bis 200 V, 200 bis 400 V und über 400 V unterteilt. Nach Fahrzeugklasse ist der Markt in Personenkraftwagen, Nutzfahrzeuge, Zwei-/Dreiräder sowie Geländefahrzeuge und Spezialfahrzeuge segmentiert. Der Bericht bietet Marktgrößenprognosen in Umsatz (USD) für alle oben genannten Segmente.

| Lithium-Ionen (NMC, NCA, LFP, LTO) |

| Nickel-Metallhydrid (NiMH) |

| Blei-Säure |

| Aufkommende Festkörper-/Natrium-Ionen-Technologien |

| Mildhybrid (48-V-MHEV) |

| Vollhybrid (HEV) |

| Plug-in-Hybrid (PHEV) |

| Range-Extender-Hybrid |

| Bis zu 60 V |

| 60 bis 200 V |

| 200 bis 400 V |

| Über 400 V |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zwei-/Dreiräder |

| Geländefahrzeuge und Spezialfahrzeuge |

| Nach Batteriechemie | Lithium-Ionen (NMC, NCA, LFP, LTO) |

| Nickel-Metallhydrid (NiMH) | |

| Blei-Säure | |

| Aufkommende Festkörper-/Natrium-Ionen-Technologien | |

| Nach Hybridisierungsgrad | Mildhybrid (48-V-MHEV) |

| Vollhybrid (HEV) | |

| Plug-in-Hybrid (PHEV) | |

| Range-Extender-Hybrid | |

| Nach Spannungsklasse | Bis zu 60 V |

| 60 bis 200 V | |

| 200 bis 400 V | |

| Über 400 V | |

| Nach Fahrzeugklasse | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zwei-/Dreiräder | |

| Geländefahrzeuge und Spezialfahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hybridfahrzeugbatterien in den Vereinigten Staaten im Jahr 2026?

Der Markt wird für 2026 auf 1,18 Milliarden USD geschätzt und soll mit einer CAGR von 14,35 % wachsen, um bis 2031 einen Wert von 2,31 Milliarden USD zu erreichen.

Welche Batteriechemie dominiert den Absatz?

Lithium-Ionen-Chemie entfiel im Jahr 2025 auf 85,35 % des Umsatzes aufgrund ihrer bewährten Energiedichte und sinkenden Kostenkurve.

Gewinnen 48-Volt-Mildhybride an Bedeutung?

Ja, 48-Volt-Systeme hielten im Jahr 2025 einen Anteil von 46,05 % der Nachfrage und werden bis 2031 aufgrund ihrer Kosteneffizienz voraussichtlich mit einer CAGR von 16,25 % wachsen.

Was treibt Produktionsinvestitionen im Südosten an?

Produktionsgutschriften gemäß Abschnitt 45X, wettbewerbsfähige Arbeitskosten und die Nähe zu Automobilherstellern lenken mehr als 100 GWh geplanter Kapazität nach Tennessee, Georgia und benachbarte Bundesstaaten.

Wie werden Festkörperbatterien Hybridfahrzeuge beeinflussen?

Festkörperprototypzellen haben 390 Wh/kg erreicht und bieten höhere Energiedichte und verbesserte Sicherheit; sie sind bis 2026 für die Pilotproduktion vorgesehen und könnten die rein elektrische Reichweite auf Hybridplattformen erhöhen.

Seite zuletzt aktualisiert am: