Tamaño y Participación del Mercado de Baterías para Vehículos Eléctricos Híbridos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

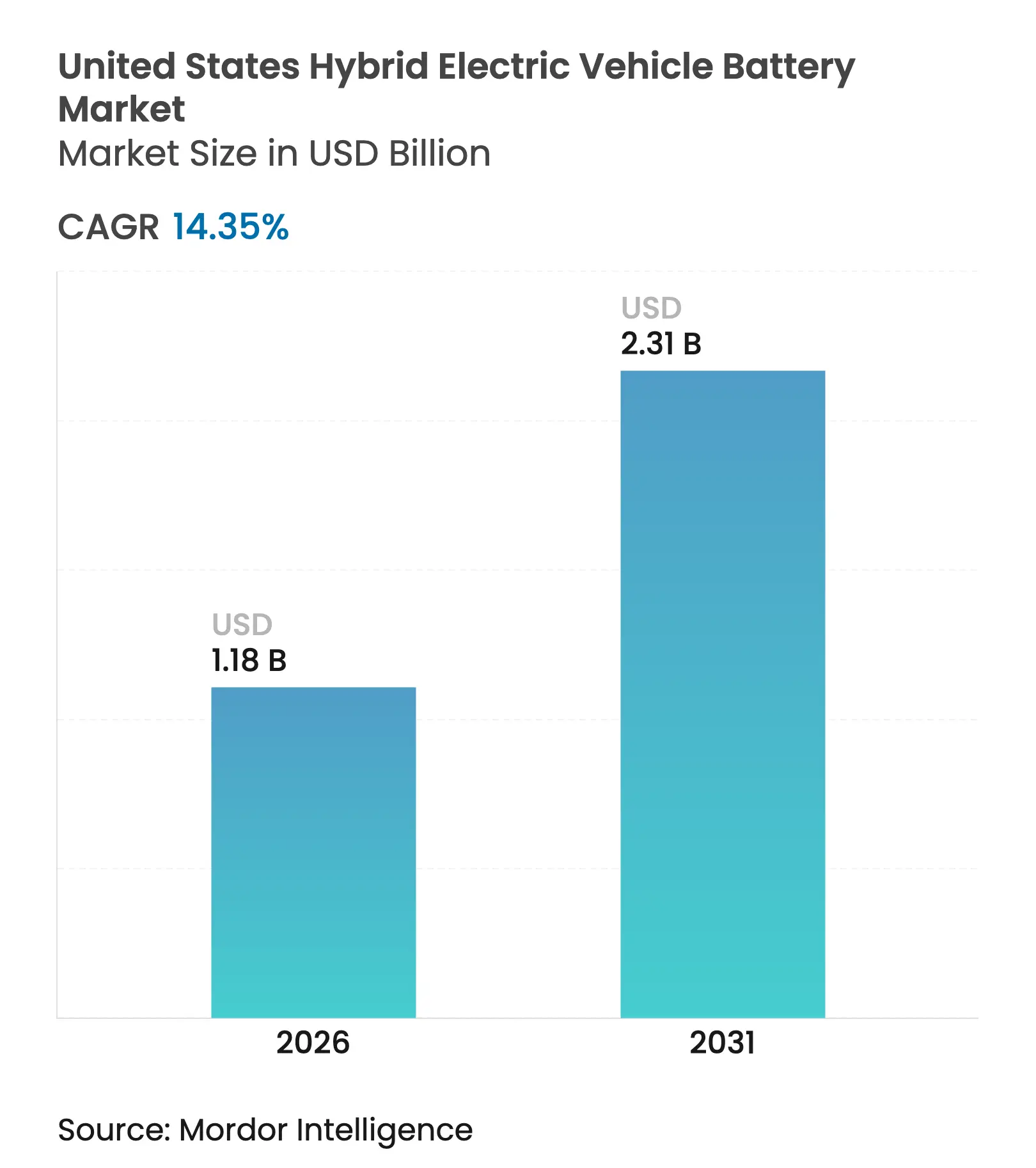

| Tamaño del Mercado (2026) | 1.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías para Vehículos Eléctricos Híbridos de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Baterías para Vehículos Eléctricos Híbridos de los Estados Unidos crezca de USD 1,03 mil millones en 2025 a USD 1,18 mil millones en 2026 y se prevé que alcance USD 2,31 mil millones en 2031 a una CAGR del 14,35% durante 2026-2031.

Los fabricantes de automóviles están apostando por los programas de vehículos híbridos para protegerse ante una adopción de vehículos eléctricos de batería más lenta de lo esperado, mientras que el crédito de producción de la Ley de Reducción de la Inflación comprime las cadenas de suministro, eleva los márgenes de producción nacional y mejora la visibilidad de precios.[1]Departamento de Energía de los Estados Unidos, "Ley de Reducción de la Inflación de 2022—Crédito de Producción de Manufactura Avanzada," energy.gov Al mismo tiempo, los costos de los paquetes de iones de litio se aproximan al umbral de USD 100 por kilovatio-hora, lo que refuerza el argumento económico a favor de los híbridos incluso en ausencia de subsidios.[2]BloombergNEF, "Los precios de los paquetes de baterías caen a USD 115/kWh, acercándose a la paridad de costos," bloomberg.com Las aplicaciones de segunda vida y los flujos de ingresos de vehículo a red están comenzando a elevar los valores residuales, reduciendo el costo total de propiedad tanto para flotas como para compradores minoristas. Los vientos regulatorios favorables, incluidos los objetivos de Vehículos Limpios Avanzados II de California y los protocolos de seguridad FMVSS 305a a nivel nacional, refuerzan aún más las perspectivas de demanda.

Conclusiones Clave del Informe

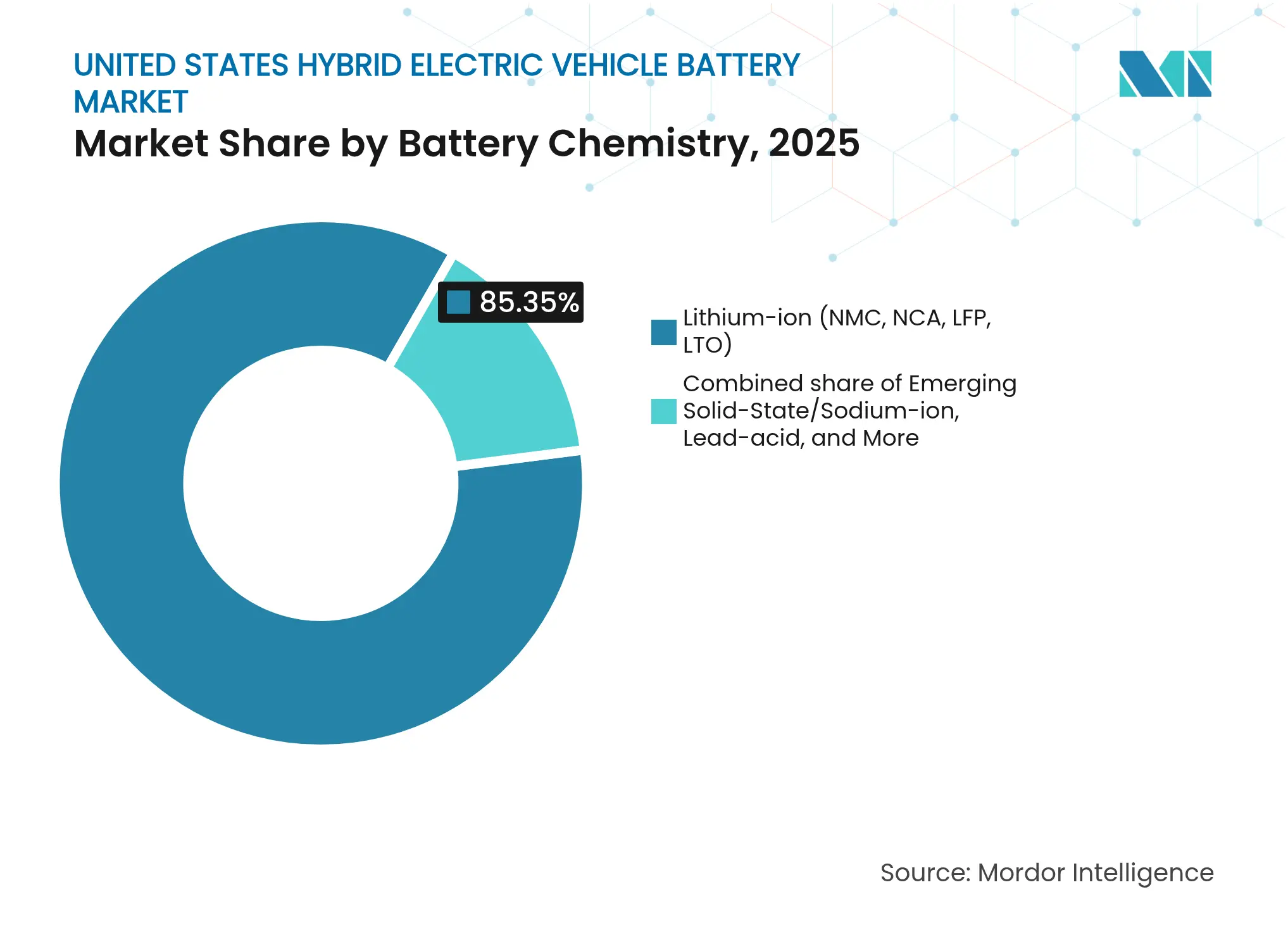

- Por química de batería, los iones de litio capturaron el 85,35% de la participación del mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos en 2025, mientras que las químicas emergentes de estado sólido e iones de sodio se proyecta que se expandirán a una CAGR del 28,2% hasta 2031.

- Por grado de hibridación, los híbridos suaves de 48 voltios mantuvieron el 46,05% de los ingresos en 2025 y se prevé que crezcan a una CAGR del 16,25% hasta 2031.

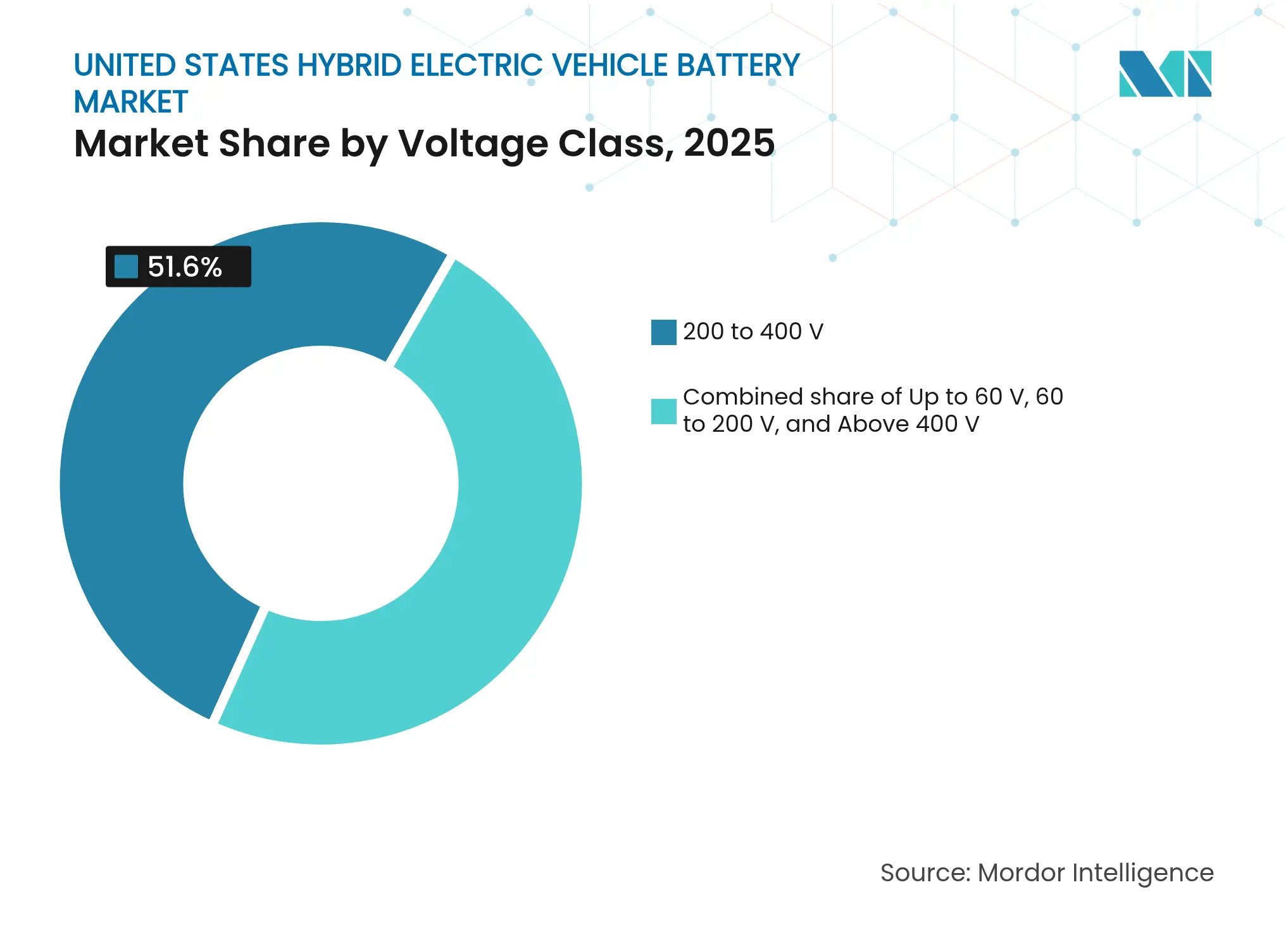

- Por clase de voltaje, los sistemas de 200 a 400 voltios lideraron con el 51,60% del valor en 2025; las arquitecturas superiores a 400 voltios están en camino de alcanzar una CAGR del 18,55% hasta 2031.

- Por clase de vehículo, los automóviles de pasajeros representaron el 56,85% de la demanda en 2025 y avanzan a una CAGR del 17,15% hasta 2031.

- LG Energy Solution, Panasonic Energy, Samsung SDI, CATL y Prime Planet Energy & Solutions controlaron conjuntamente aproximadamente el 59-64% del tamaño del mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baterías para Vehículos Eléctricos Híbridos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos de fabricación nacional de baterías impulsados por la Ley de Reducción de la Inflación | 4.2% | Estados Unidos, con concentración en el corredor manufacturero del sureste (Tennessee, Georgia, Kentucky) | Mediano plazo (2-4 años) |

| Aumento de las ventas de híbridos ante la desaceleración de los vehículos exclusivamente eléctricos | 3.8% | Estados Unidos, particularmente California, Colorado y los estados del noreste con mandatos de Vehículos de Emisión Cero | Corto plazo (≤ 2 años) |

| Rápida caída del costo del paquete de iones de litio por debajo de USD 100/kWh | 3.1% | Estados Unidos, beneficiando a los fabricantes de equipos originales con ensamblaje nacional y cadenas de suministro localizadas | Mediano plazo (2-4 años) |

| Los fondos de segunda vida y de vehículo a red elevan el valor residual | 1.9% | Estados Unidos, adopción temprana en California, Texas y los territorios de la red de interconexión PJM | Largo plazo (≥ 4 años) |

| La norma de seguridad FMVSS 305a impulsa químicas avanzadas | 1.5% | Estados Unidos (mandato federal) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de Fabricación Nacional de Baterías Impulsados por la Ley de Reducción de la Inflación

La Sección 45X ofrece USD 35 por kilovatio-hora para celdas de batería y USD 10 por kilovatio-hora para módulos producidos en el país, mejorando los márgenes brutos en dos dígitos para los actores verticalmente integrados. El crédito está acelerando la construcción de gigafábricas en Tennessee, Georgia y Kentucky, donde LG Energy Solution y General Motors planean 50 gigavatios-hora de capacidad anual para 2026. Los umbrales de origen de contenido que aumentan al 50% para 2029 están impulsando a los proveedores asiáticos a localizar líneas de cátodo y ánodo, creando oportunidades para empresas de nivel medio como Microvast, respaldada por un préstamo del Departamento de Energía de USD 200 millones. Una eliminación gradual en 2033 otorga una prima a la inversión temprana, lo que impulsa acuerdos de compra a largo plazo entre fabricantes de celdas y fabricantes de automóviles. Estos factores elevan conjuntamente el perfil de crecimiento a corto plazo del mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos.[3]Departamento de Energía de los Estados Unidos, "Ley de Reducción de la Inflación de 2022—Crédito de Producción de Manufactura Avanzada," energy.gov

Aumento de las Ventas de Híbridos ante la Desaceleración de los Vehículos Exclusivamente Eléctricos

Las matriculaciones de híbridos crecieron un 38% interanual en 2024 hasta aproximadamente 1,4 millones de unidades, mientras que el crecimiento de los vehículos eléctricos de batería se enfrió hasta el 7%. La limitada densidad de cargadores rápidos públicos fuera de los centros urbanos mantiene elevada la ansiedad por la autonomía, orientando a los compradores sensibles al precio hacia los híbridos. Ford redirigió el 40% de su presupuesto de electrificación hacia programas híbridos y enchufables hasta 2027, revirtiendo una postura anterior de prioridad a los vehículos eléctricos de batería. Las regulaciones de California permiten que los híbridos enchufables de largo alcance satisfagan los objetivos de Vehículos de Emisión Cero, anclando la demanda de paquetes de mayor capacidad. El cambio apoya una base de ingresos más amplia para los proveedores de paquetes en el mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos.

Rápida Caída del Costo del Paquete de Iones de Litio por Debajo de USD 100/kWh

Los precios de los paquetes cayeron a USD 115 por kilovatio-hora en 2024 y continúan acercándose a USD 100 a medida que se acumulan la deflación de materiales y las economías de escala de las plantas. Los diseños de fosfato de hierro y litio, como el Blade de BYD, alcanzaron USD 95 por kilovatio-hora a nivel de celda para pedidos de alto volumen. El recubrimiento de electrodos en seco reduce el uso de energía casi un 30% en la producción, recortando los desembolsos de capital en una quinta parte. Estos avances permiten a los fabricantes de equipos originales fijar el precio de las variantes híbridas dentro de USD 3.000 de los equivalentes de combustión, reforzando la trayectoria del mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos.

Fondos de Segunda Vida y de Vehículo a Red Elevan el Valor Residual

Los proyectos piloto de vehículo a red en California y Texas muestran ingresos anuales por servicios de red de USD 300-500 por vehículo, compensando los costos de propiedad. El proyecto de Duke Energy en Carolina del Norte agregó paquetes híbridos retirados en una matriz de 2 MWh a USD 180 por kilovatio-hora, la mitad del costo de nuevas construcciones. Los protocolos SAE J2929 actualizados agilizan la certificación del estado de salud, mejorando la liquidez del mercado secundario. Estas vías de monetización fortalecen la economía del ciclo de vida para los compradores, fomentando una mayor adopción dentro del mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de suministro de minerales críticos | -2.8% | Estados Unidos, dependiente de importaciones de Australia, Chile, Argentina y China | Mediano plazo (2-4 años) |

| Incertidumbre política sobre los créditos fiscales federales | -1.7% | Estados Unidos (política federal) | Corto plazo (≤ 2 años) |

| Capacidad limitada de reciclaje de baterías en los Estados Unidos | -1.2% | Estados Unidos, con infraestructura incipiente en Nevada, Ohio y Georgia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Suministro de Minerales Críticos

El hidróxido de litio promedió USD 45.000 por tonelada métrica a finales de 2024, el triple de los niveles de 2020, y la producción nacional cubre menos del 2% de la demanda.[4]Servicio Geológico de los Estados Unidos, "Resúmenes de Productos Minerales 2024—Litio," usgs.gov Los cátodos de alto contenido de níquel enfrentan presión adicional por las restricciones de exportación de Indonesia, mientras que el abastecimiento de cobalto sigue concentrado en la República Democrática del Congo. Los retrasos en los permisos en Thacker Pass y Rhyolite Ridge posponen la primera producción hasta finales de la década de 2020. Los fabricantes de automóviles están pivotando hacia el fosfato de hierro y litio para mitigar la exposición, pero la menor densidad de energía puede aumentar la masa del paquete y erosionar la eficiencia. Estas dinámicas moderan las perspectivas de crecimiento del mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos.

Incertidumbre Política sobre los Créditos Fiscales Federales

Las propuestas del Congreso en 2024 buscaban reducir el crédito de USD 7.500 para híbridos enchufables o aplicar límites de precio, nublando la visibilidad de la planificación de productos. Menos del 40% de los modelos elegibles cumplieron con los umbrales de contenido nacional en escalada en 2024, una caída pronunciada respecto a 2023. Cualquier reducción fluiría inmediatamente a través de los precios de arrendamiento, enfriando la demanda en un segmento sensible al precio. Los fabricantes de automóviles deben absorber la brecha o retrasar los lanzamientos, inyectando volatilidad cíclica en el mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: Los Iones de Litio Mantienen el Liderazgo en Medio de la Diversificación Química

El tamaño del mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos para soluciones de iones de litio equivalió al 85,35% del valor de 2025, reflejando una densidad de energía superior y una curva de costos en maduración. Las variantes de níquel-manganeso-cobalto dominan las arquitecturas enchufables que necesitan 220-260 Wh/kg, mientras que el fosfato de hierro y litio atrae a los híbridos suaves que priorizan la seguridad y el abastecimiento libre de cobalto. El papel del hidruro metálico de níquel se contrae a medida que los fabricantes de equipos originales hacen la transición a diseños de iones de litio de mayor capacidad, aunque sobrevive en plataformas seleccionadas de Toyota debido a su durabilidad comprobada. El plomo-ácido continúa en auxiliares de 12 voltios, pero la profundidad de descarga limitada restringe su potencial de tracción.

Las químicas emergentes amplían la base direccionable del mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos. Los prototipos de estado sólido de Solid Power alcanzaron 390 Wh/kg en pruebas de laboratorio de 2024 y apuntan a una producción piloto para 2026. La ventaja de costo de los iones de sodio y su mayor rango de temperatura los convierten en candidatos para paquetes de 48 voltios en climas adversos. Las reglas de etiquetado propuestas por la Agencia de Protección Ambiental sobre el contenido mineral fomentan la diversificación química, reduciendo el riesgo de las cadenas de suministro aguas arriba.

Por Grado de Hibridación: Los Sistemas Suaves Orientados al Costo Impulsan el Volumen

Los híbridos suaves que operan a 48 voltios capturaron el 46,05% de los ingresos de 2025 en el mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos y se prevé que crezcan a una CAGR del 16,25% hasta 2031. Un generador de arranque de correa combinado con un paquete de 0,5-1,5 kWh permite el frenado regenerativo, el arranque-parada del motor y la asistencia de par, ofreciendo un ahorro de combustible del 10-15% a un costo incremental inferior a USD 1.500. El cumplimiento de la norma ISO 6469-3 facilita la integración porque los enclavamientos de alta tensión son innecesarios.

Los híbridos completos siguen siendo fundamentales para cumplir los objetivos de economía de combustible de las flotas, mientras que los híbridos enchufables ocupan un nicho premium donde los incentivos federales y estatales reducen el impacto del precio de venta. Los formatos de extensión de autonomía están desapareciendo a medida que los fabricantes de equipos originales racionalizan sus carteras hacia paquetes más grandes o soluciones suaves de menor costo. En conjunto, estas combinaciones sustentan un crecimiento resiliente para el mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos.

Por Clase de Voltaje: Los Diseños Heredados de Voltaje Medio Mantienen el Dominio, los 800 V Ganan Impulso

Los sistemas de batería entre 200 y 400 voltios mantuvieron una participación del 51,60% en 2025, reflejando las arquitecturas arraigadas de Toyota y Honda que minimizan la masa de cobre y la complejidad de la gestión térmica. Los paquetes de menos de 60 voltios, cruciales para los híbridos suaves, representan un bloque secundario considerable que atrae a compradores sensibles al precio.

Las arquitecturas superiores a 400 voltios se expanden rápidamente, registrando una CAGR prevista del 18,55% a medida que los híbridos enchufables premium adoptan plataformas de 800 voltios para carga rápida en corriente continua de 150 kW. Los inversores de carburo de silicio elevan la eficiencia en dos puntos porcentuales, compensando los mayores costos de semiconductores y diversificando aún más el mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos.

Por Clase de Vehículo: Los Automóviles de Pasajeros Anclan la Demanda, las Flotas Comerciales se Aceleran

Los automóviles de pasajeros retuvieron el 56,85% del consumo de 2025 y se proyecta que crezcan a una CAGR del 17,15% hasta 2031 en el mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos. El atractivo para el consumidor se centra en los vehículos todoterreno como el RAV4 Prime, que combina 40 millas de autonomía eléctrica con la comodidad del repostaje convencional. Las arquitecturas compartidas, incluida la CD6 de Ford, distribuyen los costos de investigación y desarrollo entre múltiples denominaciones.

Los vehículos comerciales, desde furgonetas de última milla hasta camiones de tonelaje medio, forman la siguiente cuña de crecimiento a medida que los operadores de flotas buscan ahorros de combustible sin actualizaciones de carga en depósito. La maquinaria fuera de carretera y los pequeños vehículos de dos o tres ruedas siguen siendo una porción incipiente, pero señalan una futura diversificación. En conjunto, estos segmentos mejoran la resiliencia del mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos.

Análisis Geográfico

Un corredor suroriental que abarca Tennessee, Georgia, Kentucky y Carolina del Sur está emergiendo como el corazón manufacturero del mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos. La capacidad planificada supera los 100 GWh para 2028, impulsada por LG Energy Solution, SK On y Envision AESC, cada uno aprovechando los incentivos estatales y la proximidad a las plantas de ensamblaje. California, aunque con poca producción de celdas, ancla la demanda a través de los mandatos de Vehículos Limpios Avanzados II y sólidos proyectos piloto de vehículo a red que demuestran servicios de red monetizables.

El Medio Oeste concentra la experiencia en integración de paquetes y gestión de baterías en torno a Detroit, donde A123 Systems y Romeo Power mantienen centros técnicos que apoyan los ciclos de validación de los fabricantes de equipos originales. Texas atrae a empresas emergentes de reciclaje y segunda vida porque la energía renovable de bajo costo reduce los costos operativos hidrometalúrgicos. Las disparidades en la infraestructura de carga dan forma a la combinación regional: las zonas rurales prefieren los híbridos completos o suaves, mientras que las ciudades con densas redes de Nivel 2 prefieren los modelos enchufables. El programa federal NEVI apunta a la cobertura de corredores para 2027 y podría inclinar la demanda hacia paquetes más grandes.

Los marcos regulatorios siguen fragmentados; por ejemplo, la ausencia de una norma nacional de interconexión de vehículo a red complica los despliegues de flotas en múltiples estados. Sin embargo, el resultado agregado es un perfil de crecimiento geográficamente equilibrado para el mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos.

Panorama Competitivo

El mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos está moderadamente concentrado. Los cinco mayores proveedores, Panasonic Energy, LG Energy Solution, Samsung SDI, CATL y Prime Planet Energy & Solutions, mantuvieron una participación combinada del 60-65% en 2024. Los actores asiáticos establecidos aprovechan cadenas de suministro totalmente integradas y vínculos de larga data con los fabricantes de equipos originales. Las empresas conjuntas como Ultium Cells aseguran la capacidad y las hojas de ruta tecnológicas, mientras que BYD y Gotion apuntan a reducir los precios en los paquetes de fosfato de hierro y litio destinados a flotas comerciales.

La competencia tecnológica se intensifica en torno a los avances en estado sólido. Solid Power y QuantumScape atraen participaciones de inversión de los fabricantes de equipos originales, mientras que los actores establecidos presentan patentes sobre diseños de ánodo de silicio en volumen récord, un 40% más en 2024. Las barreras de entrada aumentan a medida que el cumplimiento de las pruebas de abuso FMVSS 305a y SAE J2464 puede superar los USD 2 millones por diseño de celda. Esto fomenta un entorno en el que la escala, la capacidad de certificación y la amplitud de la propiedad intelectual dictan la ventaja competitiva dentro del mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos.

Líderes de la Industria de Baterías para Vehículos Eléctricos Híbridos de los Estados Unidos

Panasonic Energy Co. Ltd.

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

Envision AESC Group Ltd.

Clarios International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: En septiembre, SK On firmó su primer acuerdo significativo de sistema de almacenamiento de energía (ESS) en los Estados Unidos con Flatiron Energy Development, un desarrollador de energía renovable con sede en Colorado. El acuerdo, valorado en aproximadamente 2 billones de wones (o USD 1.400 millones), abarca 7,2 gigavatios-hora de baterías de fosfato de hierro y litio de bajo costo.

- Julio de 2025: Con un compromiso con la sostenibilidad y la creación de empleo, Panasonic ha iniciado la producción en masa en su nueva gigafábrica en Kansas, con el objetivo de una producción anual suficiente para alimentar 500.000 vehículos eléctricos.

- Febrero de 2025: A123 Systems, un líder mundial en tecnología de baterías de fosfato de hierro y litio (LFP) y soluciones de almacenamiento de energía, ha contratado a JLL como su asesor inmobiliario para una nueva instalación de fabricación en los Estados Unidos.

- Mayo de 2024: Hyundai Motor Co. ha revelado planes para invertir en la producción de vehículos híbridos en su planta de vehículos eléctricos ubicada en los Estados Unidos. La empresa tiene la intención de canalizar esta inversión hacia sus instalaciones de fabricación de vehículos eléctricos y baterías en Georgia, específicamente para fabricar automóviles híbridos.

Alcance del Informe del Mercado de Baterías para Vehículos Eléctricos Híbridos de los Estados Unidos

Una batería de Vehículo Eléctrico Híbrido (HEV) es un sistema de almacenamiento de energía recargable que alimenta el motor eléctrico de un vehículo híbrido. Los HEV combinan un motor de combustión interna (MCI) convencional con un sistema de propulsión eléctrica. La batería en un HEV es crucial para capturar y almacenar energía, particularmente durante el frenado regenerativo, y para proporcionar potencia adicional durante la aceleración.

El mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos está segmentado por química de batería, grado de hibridación, clase de voltaje y clase de vehículo. Por química de batería, el mercado está segmentado en Batería de Iones de Litio, Batería de Plomo-Ácido, Batería de Iones de Sodio y Otros. El mercado está segmentado por grado de hibridación en Híbrido Suave (MHEV de 48 V), Híbrido Completo (HEV), Híbrido Enchufable (PHEV) e Híbrido de Extensión de Autonomía. Por clase de voltaje, el mercado se divide en Hasta 60 V, 60 a 200 V, 200 a 400 V y Superior a 400 V. Por clase de vehículo, el mercado está segmentado en Automóviles de Pasajeros, Vehículos Comerciales, Vehículos de Dos/Tres Ruedas y Fuera de Carretera y Especialidad. El informe ofrece pronósticos del tamaño del mercado en ingresos (USD) para todos los segmentos anteriores.

| Iones de litio (NMC, NCA, LFP, LTO) |

| Hidruro Metálico de Níquel (NiMH) |

| Plomo-ácido |

| Estado Sólido/Iones de Sodio Emergentes |

| Híbrido Suave (MHEV de 48 V) |

| Híbrido Completo (HEV) |

| Híbrido Enchufable (PHEV) |

| Híbrido de Extensión de Autonomía |

| Hasta 60 V |

| 60 a 200 V |

| 200 a 400 V |

| Superior a 400 V |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículos de Dos/Tres Ruedas |

| Fuera de Carretera y Especialidad |

| Por Química de Batería | Iones de litio (NMC, NCA, LFP, LTO) |

| Hidruro Metálico de Níquel (NiMH) | |

| Plomo-ácido | |

| Estado Sólido/Iones de Sodio Emergentes | |

| Por Grado de Hibridación | Híbrido Suave (MHEV de 48 V) |

| Híbrido Completo (HEV) | |

| Híbrido Enchufable (PHEV) | |

| Híbrido de Extensión de Autonomía | |

| Por Clase de Voltaje | Hasta 60 V |

| 60 a 200 V | |

| 200 a 400 V | |

| Superior a 400 V | |

| Por Clase de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Vehículos de Dos/Tres Ruedas | |

| Fuera de Carretera y Especialidad |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baterías para vehículos eléctricos híbridos de los Estados Unidos en 2026?

El mercado está valorado en USD 1,18 mil millones para 2026 y se proyecta que crezca a una CAGR del 14,35%, alcanzando USD 2,31 mil millones en 2031.

¿Qué química de batería domina las ventas?

La química de iones de litio representó el 85,35% de los ingresos de 2025 debido a su comprobada densidad de energía y su curva de costos en descenso.

¿Están ganando terreno los híbridos suaves de 48 voltios?

Sí, los sistemas de 48 voltios mantuvieron el 46,05% de la demanda de 2025 y se prevé que aumenten a una CAGR del 16,25% hasta 2031 gracias a su eficiencia de costos.

¿Qué está impulsando la inversión manufacturera en el sureste?

Los créditos de producción de la Sección 45X, los costos laborales competitivos y la proximidad a los fabricantes de automóviles están canalizando más de 100 GWh de capacidad planificada hacia Tennessee, Georgia y los estados vecinos.

¿Cómo afectarán las baterías de estado sólido a los híbridos?

Las celdas prototipo de estado sólido han alcanzado 390 Wh/kg, ofreciendo mayor densidad de energía y seguridad mejorada, y están orientadas a la producción piloto para 2026, lo que podría aumentar la autonomía exclusivamente eléctrica en las plataformas híbridas.

Última actualización de la página el: