Taille et part du marché des batteries pour véhicules électriques hybrides aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

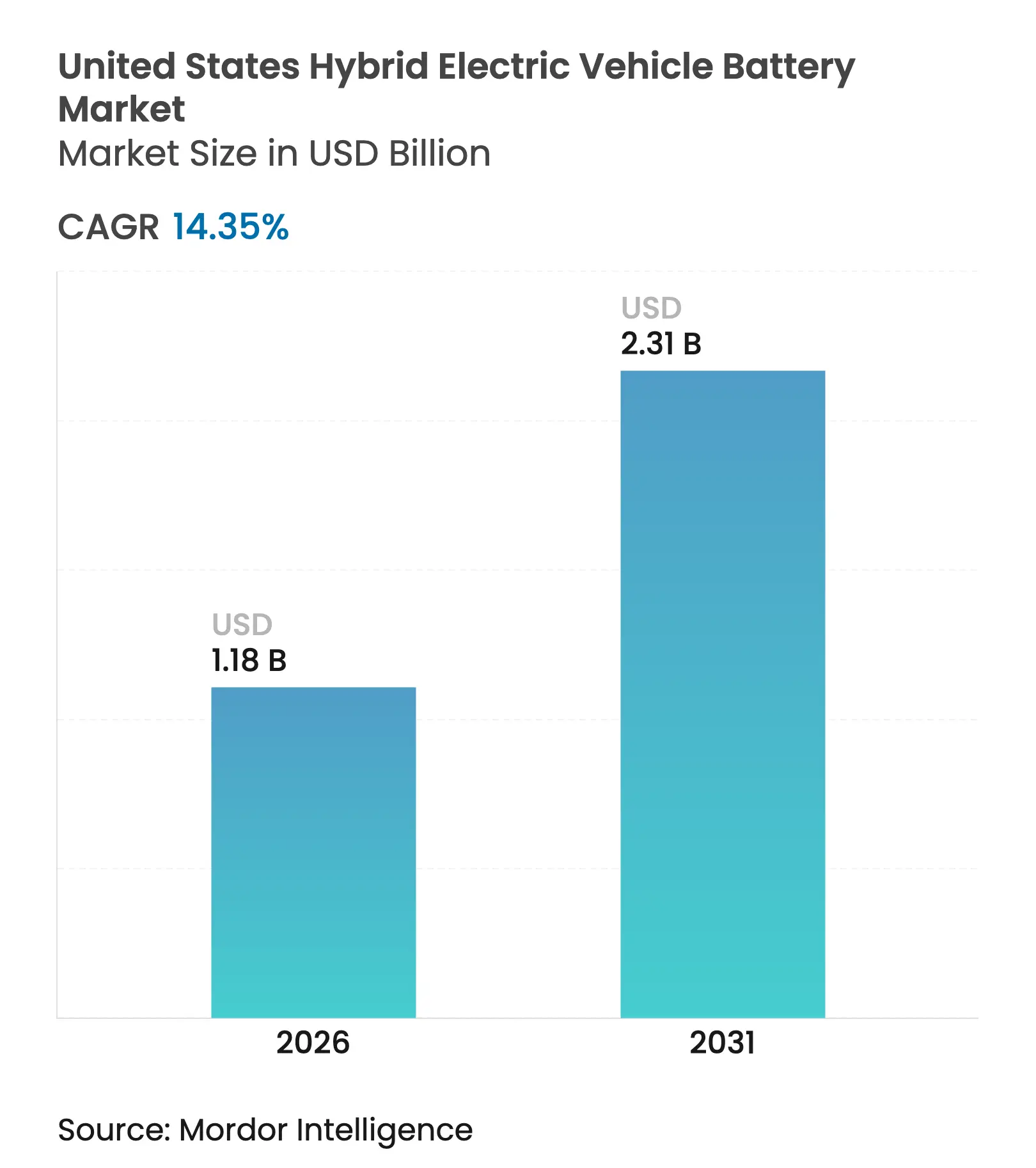

| Taille du Marché (2026) | 1.18 Milliards de dollars |

| Taille du Marché (2031) | 2.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries pour véhicules électriques hybrides aux États-Unis par Mordor Intelligence

La taille du marché des batteries pour véhicules électriques hybrides aux États-Unis devrait passer de 1,03 milliard USD en 2025 à 1,18 milliard USD en 2026 et devrait atteindre 2,31 milliards USD d'ici 2031 à un TCAC de 14,35 % sur la période 2026-2031.

Les constructeurs automobiles s'appuient sur des programmes hybrides pour se prémunir contre une adoption plus lente que prévu des véhicules électriques à batterie, tandis que le crédit de production de la loi sur la réduction de l'inflation comprime les chaînes d'approvisionnement, améliore les marges de production nationale et renforce la visibilité des prix.[1]Département américain de l'Énergie, « Loi sur la réduction de l'inflation de 2022 — Crédit de production manufacturière avancée », energy.gov Parallèlement, les coûts des packs lithium-ion approchent le seuil de 100 USD par kilowattheure, renforçant l'argument économique en faveur des hybrides même en l'absence de subventions.[2]BloombergNEF, « Les prix des packs de batteries tombent à 115 USD/kWh, approchant la parité des coûts », bloomberg.com Les applications de seconde vie et les flux de revenus issus du véhicule-vers-réseau commencent à valoriser les valeurs résiduelles, réduisant le coût total de possession pour les flottes et les acheteurs particuliers. Les vents réglementaires favorables, notamment les objectifs Advanced Clean Cars II de la Californie et les protocoles de sécurité FMVSS 305a à l'échelle nationale, soutiennent davantage les perspectives de la demande.

Principaux enseignements du rapport

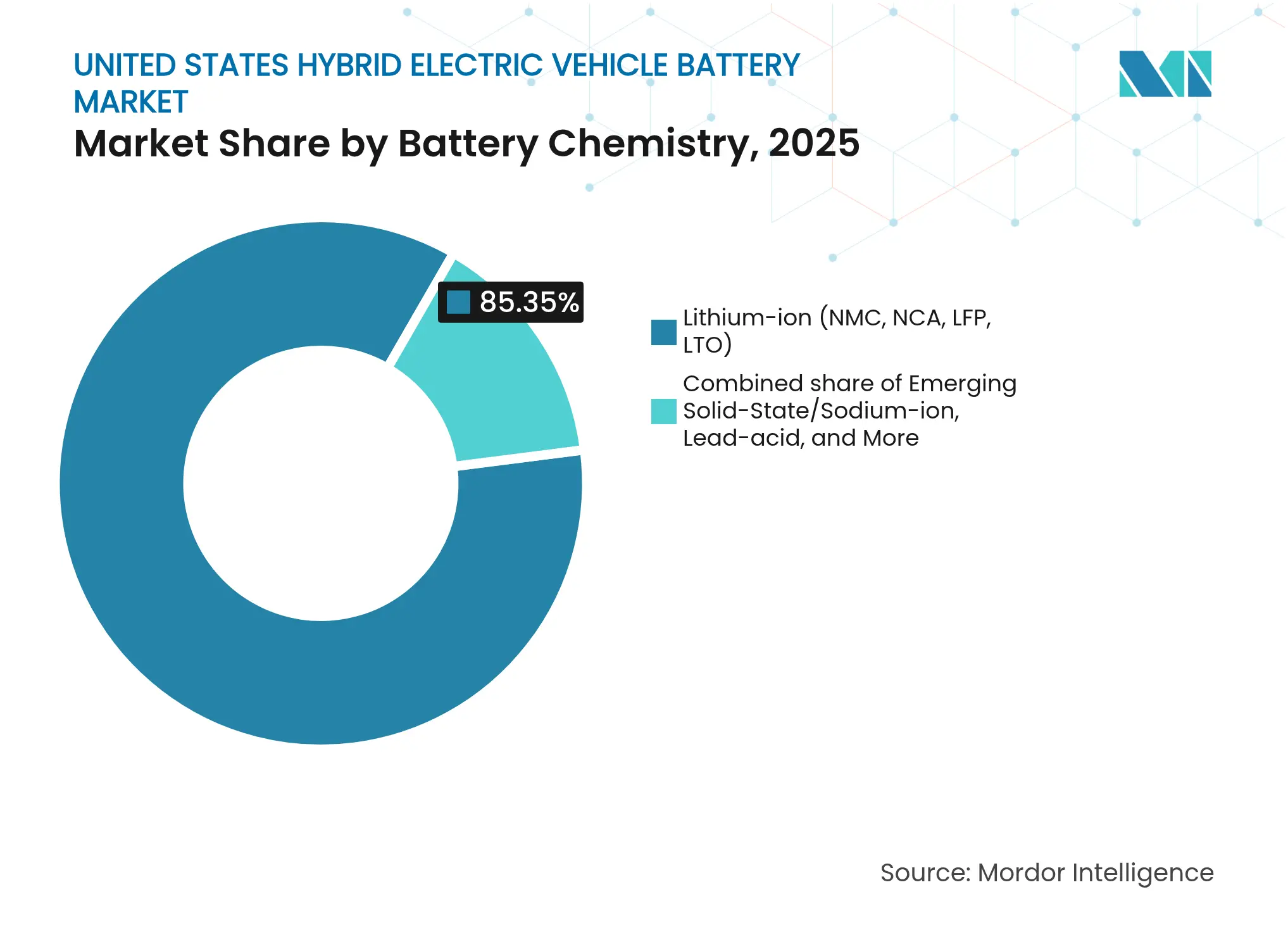

- Par chimie de batterie, le lithium-ion a capté 85,35 % de la part de marché des batteries pour véhicules électriques hybrides aux États-Unis en 2025, tandis que les chimies émergentes à état solide et sodium-ion devraient se développer à un TCAC de 28,2 % jusqu'en 2031.

- Par degré d'hybridation, les hybrides légers 48 volts ont représenté 46,05 % des revenus en 2025 et devraient croître à un TCAC de 16,25 % jusqu'en 2031.

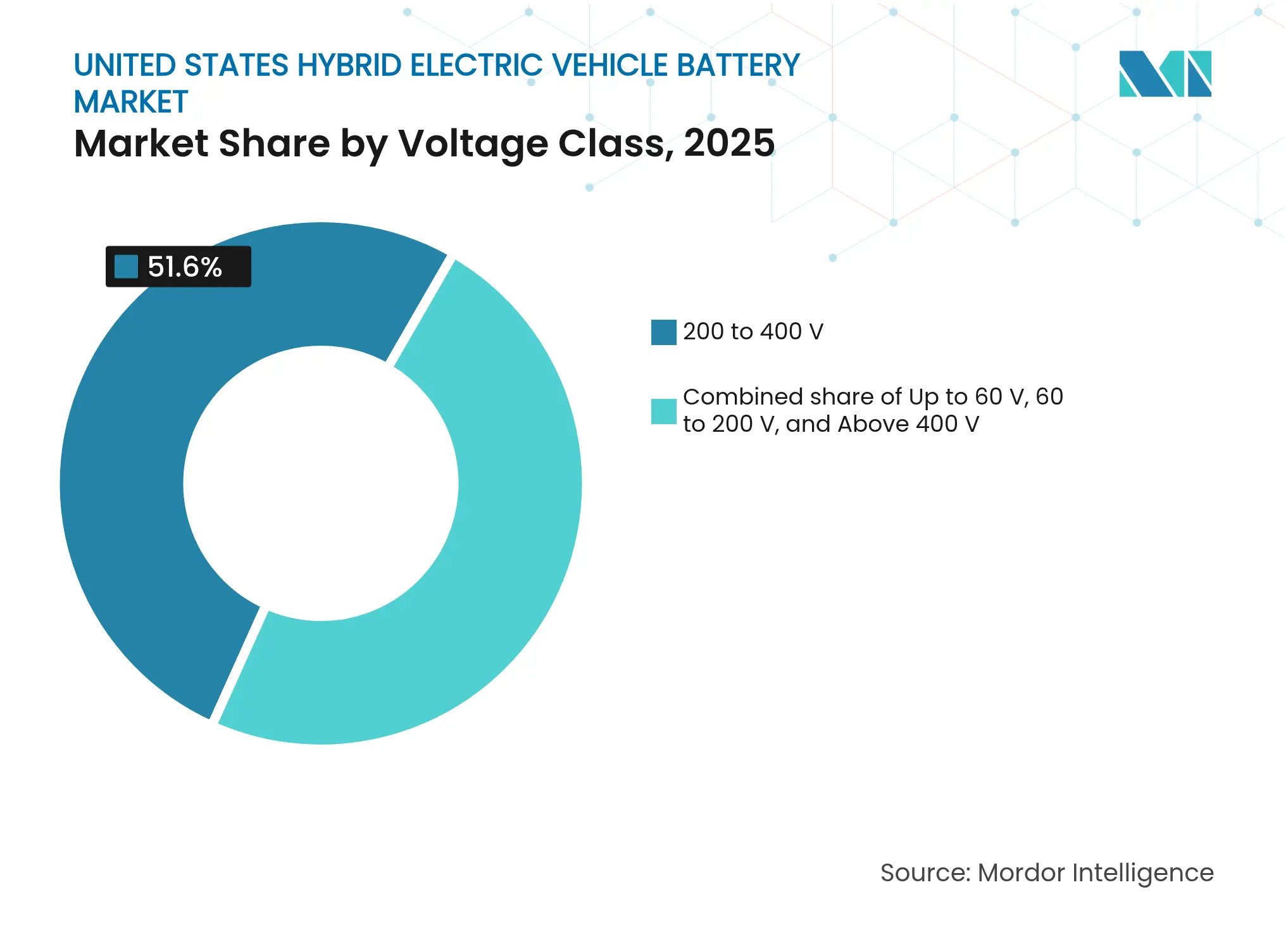

- Par classe de tension, les systèmes 200 à 400 volts ont dominé avec 51,60 % de la valeur en 2025 ; les architectures au-dessus de 400 volts sont en voie d'atteindre un TCAC de 18,55 % jusqu'en 2031.

- Par classe de véhicule, les voitures particulières ont représenté 56,85 % de la demande en 2025 et progressent à un TCAC de 17,15 % jusqu'en 2031.

- LG Energy Solution, Panasonic Energy, Samsung SDI, CATL et Prime Planet Energy & Solutions ont conjointement contrôlé environ 59 à 64 % de la taille du marché des batteries pour véhicules électriques hybrides aux États-Unis en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des batteries pour véhicules électriques hybrides aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations à la fabrication nationale de batteries dans le cadre de la loi sur la réduction de l'inflation | 4.2% | États-Unis, avec une concentration dans le couloir manufacturier du Sud-Est (Tennessee, Géorgie, Kentucky) | Moyen terme (2 à 4 ans) |

| Hausse des ventes d'hybrides dans un contexte de ralentissement des ventes de véhicules 100 % électriques | 3.8% | États-Unis, en particulier la Californie, le Colorado et les États du Nord-Est soumis aux mandats ZEV | Court terme (≤ 2 ans) |

| Baisse rapide du coût des packs lithium-ion en dessous de 100 USD/kWh | 3.1% | États-Unis, bénéficiant aux équipementiers disposant d'un assemblage national et de chaînes d'approvisionnement localisées | Moyen terme (2 à 4 ans) |

| Les réserves de revenus issus de la seconde vie et du véhicule-vers-réseau augmentent la valeur résiduelle | 1.9% | États-Unis, adoption précoce en Californie, au Texas et dans les territoires du réseau d'interconnexion PJM | Long terme (≥ 4 ans) |

| La règle de sécurité FMVSS 305a pousse vers des chimies avancées | 1.5% | États-Unis (mandat fédéral) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations à la fabrication nationale de batteries dans le cadre de la loi sur la réduction de l'inflation

L'article 45X offre 35 USD par kilowattheure pour les cellules de batterie et 10 USD par kilowattheure pour les modules produits sur le territoire national, améliorant les marges brutes de deux chiffres pour les acteurs intégrés verticalement. Le crédit accélère la construction de gigafactories dans le Tennessee, la Géorgie et le Kentucky, où LG Energy Solution et General Motors prévoient 50 gigawattheures de capacité annuelle d'ici 2026. Les seuils d'origine du contenu, qui passeront à 50 % d'ici 2029, poussent les fournisseurs asiatiques à localiser leurs lignes de cathodes et d'anodes, créant des opportunités pour des entreprises de taille intermédiaire telles que Microvast, soutenue par un prêt de 200 millions USD du Département de l'Énergie. Une suppression progressive en 2033 place une prime sur l'investissement précoce, incitant à des accords d'achat à long terme entre fabricants de cellules et constructeurs automobiles. Ces facteurs améliorent conjointement le profil de croissance à court terme du marché des batteries pour véhicules électriques hybrides aux États-Unis.[3]Département américain de l'Énergie, « Loi sur la réduction de l'inflation de 2022 — Crédit de production manufacturière avancée », energy.gov

Hausse des ventes d'hybrides dans un contexte de ralentissement des ventes de véhicules 100 % électriques

Les immatriculations d'hybrides ont augmenté de 38 % d'une année sur l'autre en 2024 pour atteindre environ 1,4 million d'unités, tandis que la croissance des véhicules électriques à batterie a ralenti à 7 %. La faible densité des bornes de recharge rapide publiques en dehors des centres urbains maintient l'anxiété liée à l'autonomie à un niveau élevé, orientant les acheteurs sensibles aux coûts vers les hybrides. Ford a redirigé 40 % de son budget d'électrification vers les programmes hybrides et hybrides rechargeables jusqu'en 2027, inversant une position antérieure axée sur les véhicules électriques à batterie. La réglementation californienne permet aux hybrides rechargeables à longue autonomie de satisfaire aux objectifs des véhicules à zéro émission, ancrant la demande pour des packs de plus grande capacité. Ce changement soutient une base de revenus plus large pour les fournisseurs de packs sur le marché des batteries pour véhicules électriques hybrides aux États-Unis.

Baisse rapide du coût des packs lithium-ion en dessous de 100 USD/kWh

Les prix des packs ont chuté à 115 USD par kilowattheure en 2024 et continuent de se rapprocher de 100 USD à mesure que la déflation des matériaux et les économies d'échelle des usines s'accumulent. Les conceptions au phosphate de fer lithié, telles que la Blade de BYD, ont atteint 95 USD par kilowattheure au niveau de la cellule pour les commandes en grande quantité. Le revêtement par électrode sèche réduit la consommation d'énergie de près de 30 % en production, réduisant les dépenses en capital d'un cinquième. Ces développements permettent aux équipementiers de fixer le prix des variantes hybrides à moins de 3 000 USD des équivalents à combustion, renforçant la trajectoire du marché des batteries pour véhicules électriques hybrides aux États-Unis.

Les réserves de revenus issus de la seconde vie et du véhicule-vers-réseau augmentent la valeur résiduelle

Les projets pilotes de véhicule-vers-réseau en Californie et au Texas montrent des revenus annuels de services réseau de 300 à 500 USD par véhicule, compensant les coûts de possession. Le projet de Duke Energy en Caroline du Nord a agrégé des packs hybrides usagés en un réseau de 2 MWh à 180 USD par kilowattheure, soit la moitié du coût des nouvelles constructions. Les protocoles SAE J2929 mis à jour rationalisent la certification de l'état de santé, améliorant la liquidité du marché secondaire. Ces voies de monétisation renforcent l'économie du cycle de vie pour les acheteurs, favorisant une plus grande adoption sur le marché des batteries pour véhicules électriques hybrides aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tensions sur l'approvisionnement en minéraux critiques | -2.8% | États-Unis, dépendants des importations d'Australie, du Chili, d'Argentine et de Chine | Moyen terme (2 à 4 ans) |

| Incertitude politique concernant les crédits d'impôt fédéraux | -1.7% | États-Unis (politique fédérale) | Court terme (≤ 2 ans) |

| Capacité limitée de recyclage des batteries aux États-Unis | -1.2% | États-Unis, avec une infrastructure naissante au Nevada, en Ohio et en Géorgie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tensions sur l'approvisionnement en minéraux critiques

L'hydroxyde de lithium a atteint en moyenne 45 000 USD par tonne métrique fin 2024, soit le triple des niveaux de 2020, et la production nationale couvre moins de 2 % de la demande.[4]Service géologique des États-Unis, « Résumés des produits minéraux 2024 — Lithium », usgs.gov Les cathodes à haute teneur en nickel subissent une pression supplémentaire due aux restrictions indonésiennes à l'exportation, tandis que l'approvisionnement en cobalt reste concentré en République démocratique du Congo. Les retards d'autorisation à Thacker Pass et Rhyolite Ridge repoussent la première production à la fin des années 2020. Les constructeurs automobiles se tournent vers le phosphate de fer lithié pour atténuer leur exposition, mais une densité d'énergie plus faible peut augmenter la masse des packs et réduire l'efficacité. Ces dynamiques tempèrent les perspectives de croissance du marché des batteries pour véhicules électriques hybrides aux États-Unis.

Incertitude politique concernant les crédits d'impôt fédéraux

Des propositions du Congrès en 2024 ont cherché à réduire le crédit de 7 500 USD pour les hybrides rechargeables ou à appliquer des plafonds de prix, obscurcissant la visibilité de la planification des produits. Moins de 40 % des modèles éligibles ont satisfait aux seuils croissants de contenu national en 2024, en forte baisse par rapport à 2023. Toute réduction se répercuterait immédiatement sur les prix de location, refroidissant la demande dans un segment sensible aux prix. Les constructeurs automobiles doivent soit absorber l'écart, soit retarder les lancements, injectant une volatilité cyclique sur le marché des batteries pour véhicules électriques hybrides aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : le lithium-ion maintient sa position dominante dans un contexte de diversification des chimies

La taille du marché des batteries pour véhicules électriques hybrides aux États-Unis pour les solutions lithium-ion représentait 85,35 % de la valeur de 2025, reflétant une densité d'énergie supérieure et une courbe de coûts arrivant à maturité. Les variantes nickel-manganèse-cobalt dominent les architectures hybrides rechargeables nécessitant 220 à 260 Wh/kg, tandis que le phosphate de fer lithié attire les hybrides légers privilégiant la sécurité et l'approvisionnement sans cobalt. Le rôle de l'hydrure métallique de nickel se réduit à mesure que les équipementiers passent à des conceptions lithium-ion de plus grande capacité, mais il subsiste sur certaines plateformes Toyota en raison de sa durabilité éprouvée. Le plomb-acide continue d'être utilisé dans les auxiliaires 12 volts, mais une profondeur de décharge limitée restreint son potentiel de traction.

Les chimies émergentes élargissent la base adressable du marché des batteries pour véhicules électriques hybrides aux États-Unis. Les prototypes à état solide de Solid Power ont atteint 390 Wh/kg lors d'essais en laboratoire en 2024 et visent une production pilote d'ici 2026. L'avantage en termes de coût du sodium-ion et sa plage de température plus large en font un candidat pour les packs 48 volts dans les climats rigoureux. Les règles d'étiquetage proposées par l'Agence de protection de l'environnement sur la teneur en minéraux encouragent la diversification des chimies, réduisant les risques liés aux chaînes d'approvisionnement en amont.

Par degré d'hybridation : les systèmes légers axés sur les coûts stimulent les volumes

Les hybrides légers fonctionnant à 48 volts ont capté 46,05 % des revenus de 2025 sur le marché des batteries pour véhicules électriques hybrides aux États-Unis et devraient croître à un TCAC de 16,25 % jusqu'en 2031. Un démarreur-générateur à courroie associé à un pack de 0,5 à 1,5 kWh permet le freinage régénératif, l'arrêt-démarrage du moteur et l'assistance au couple, offrant des économies de carburant de 10 à 15 % pour un coût supplémentaire inférieur à 1 500 USD. La conformité à la norme ISO 6469-3 facilite l'intégration car les verrouillages haute tension ne sont pas nécessaires.

Les hybrides complets restent essentiels pour atteindre les objectifs d'économie de carburant des flottes, tandis que les hybrides rechargeables occupent une niche premium où les incitations fédérales et étatiques atténuent le choc des prix. Les formats à prolongateur d'autonomie s'estompent à mesure que les équipementiers rationalisent leurs portefeuilles vers des packs plus grands ou des solutions légères moins coûteuses. Ensemble, ces combinaisons soutiennent une croissance résiliente du marché des batteries pour véhicules électriques hybrides aux États-Unis.

Par classe de tension : les conceptions à tension moyenne héritées dominent, les 800 V gagnent en dynamisme

Les systèmes de batteries entre 200 et 400 volts détenaient une part de 51,60 % en 2025, reflétant les architectures Toyota et Honda bien établies qui minimisent la masse de cuivre et la complexité de la gestion thermique. Les packs inférieurs à 60 volts, essentiels pour les hybrides légers, représentent un bloc secondaire important qui attire les acheteurs sensibles aux coûts.

Les architectures au-dessus de 400 volts se développent rapidement, affichant un TCAC prévisionnel de 18,55 % à mesure que les hybrides rechargeables haut de gamme adoptent des plateformes 800 volts pour la recharge rapide en courant continu à 150 kW. Les onduleurs en carbure de silicium améliorent l'efficacité de deux points de pourcentage, compensant les coûts plus élevés des semi-conducteurs et diversifiant davantage le marché des batteries pour véhicules électriques hybrides aux États-Unis.

Par classe de véhicule : les voitures particulières ancrent la demande, les flottes commerciales s'accélèrent

Les voitures particulières ont conservé 56,85 % de la consommation de 2025 et devraient croître à un TCAC de 17,15 % jusqu'en 2031 sur le marché des batteries pour véhicules électriques hybrides aux États-Unis. L'attrait des consommateurs se concentre sur les crossovers tels que le RAV4 Prime qui associent une autonomie électrique de 64 km à la commodité du ravitaillement conventionnel. Les architectures partagées, notamment le CD6 de Ford, répartissent les coûts de R&D sur plusieurs modèles.

Les véhicules commerciaux, des fourgonnettes de livraison du dernier kilomètre aux camions de tonnage moyen, constituent le prochain levier de croissance à mesure que les opérateurs de flottes recherchent des économies de carburant sans mise à niveau des installations de recharge. Les engins hors route et les petits véhicules à deux ou trois roues restent une part naissante mais signalent une diversification future. Collectivement, ces segments renforcent la résilience du marché des batteries pour véhicules électriques hybrides aux États-Unis.

Analyse géographique

Un couloir du Sud-Est couvrant le Tennessee, la Géorgie, le Kentucky et la Caroline du Sud émerge comme le cœur manufacturier du marché des batteries pour véhicules électriques hybrides aux États-Unis. La capacité planifiée dépasse 100 GWh d'ici 2028, portée par LG Energy Solution, SK On et Envision AESC, chacun tirant parti des incitations étatiques et de la proximité des usines d'assemblage. La Californie, bien que peu présente dans la production de cellules, ancre la demande grâce aux mandats Advanced Clean Cars II et à des projets pilotes robustes de véhicule-vers-réseau qui démontrent des services réseau monétisables.

Le Midwest concentre l'expertise en intégration de packs et en gestion de batteries autour de Detroit, où A123 Systems et Romeo Power maintiennent des centres techniques qui soutiennent les cycles de validation des équipementiers. Le Texas attire des startups de recyclage et de seconde vie grâce à l'énergie renouvelable à faible coût qui réduit les coûts opérationnels hydrométallurgiques. Les disparités en matière d'infrastructure de recharge façonnent le mix régional : les zones rurales privilégient les hybrides complets ou légers, tandis que les villes dotées de réseaux de niveau 2 denses préfèrent les modèles rechargeables. Le programme fédéral NEVI cible la couverture des corridors d'ici 2027 et pourrait faire basculer la demande vers des packs plus grands.

Les cadres réglementaires restent fragmentés ; par exemple, l'absence d'une norme nationale d'interconnexion véhicule-vers-réseau complique les déploiements de flottes multi-États. Pourtant, le résultat global est un profil de croissance géographiquement équilibré pour le marché des batteries pour véhicules électriques hybrides aux États-Unis.

Paysage concurrentiel

Le marché des batteries pour véhicules électriques hybrides aux États-Unis est modérément concentré. Les cinq plus grands fournisseurs, Panasonic Energy, LG Energy Solution, Samsung SDI, CATL et Prime Planet Energy & Solutions, détenaient une part combinée de 60 à 65 % en 2024. Les acteurs asiatiques établis s'appuient sur des chaînes d'approvisionnement entièrement intégrées et des liens de longue date avec les équipementiers. Des coentreprises telles qu'Ultium Cells verrouillent la capacité et les feuilles de route technologiques, tandis que BYD et Gotion visent à proposer des prix inférieurs sur les packs au phosphate de fer lithié destinés aux flottes commerciales.

La concurrence technologique s'intensifie autour des avancées en matière d'état solide. Solid Power et QuantumScape attirent des participations d'investissement des équipementiers, tandis que les acteurs établis déposent des brevets sur des conceptions à anode en silicium en volume record, en hausse de 40 % en 2024. Les barrières à l'entrée augmentent car la conformité aux tests d'abus FMVSS 305a et SAE J2464 peut dépasser 2 millions USD par conception de cellule. Cela favorise un environnement où l'échelle, la capacité de certification et l'étendue de la propriété intellectuelle dictent l'avantage concurrentiel au sein du marché des batteries pour véhicules électriques hybrides aux États-Unis.

Leaders du secteur des batteries pour véhicules électriques hybrides aux États-Unis

Panasonic Energy Co. Ltd.

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

Envision AESC Group Ltd.

Clarios International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : En septembre, SK On a conclu son premier accord important aux États-Unis dans le domaine des systèmes de stockage d'énergie (SSE) avec Flatiron Energy Development, un développeur d'énergie renouvelable basé au Colorado. L'accord, d'une valeur d'environ 2 000 milliards de wons (soit 1,4 milliard USD), comprend 7,2 gigawattheures de batteries au phosphate de fer lithié économiques.

- Juillet 2025 : Dans un engagement en faveur de la durabilité et de la création d'emplois, Panasonic a lancé la production en série dans sa nouvelle gigafactory du Kansas, visant une production annuelle suffisante pour alimenter 500 000 véhicules électriques.

- Février 2025 : A123 Systems, un leader mondial dans la technologie des batteries au phosphate de fer lithié (LFP) et les solutions de stockage d'énergie, a engagé JLL comme conseiller immobilier pour une nouvelle installation de fabrication aux États-Unis.

- Mai 2024 : Hyundai Motor Co. a dévoilé des plans d'investissement dans la production de véhicules hybrides dans son usine de véhicules électriques située aux États-Unis. L'entreprise entend orienter cet investissement vers ses installations de fabrication de véhicules électriques et de batteries en Géorgie, spécifiquement pour fabriquer des voitures hybrides.

Périmètre du rapport sur le marché des batteries pour véhicules électriques hybrides aux États-Unis

Une batterie de véhicule électrique hybride (VEH) est un système de stockage d'énergie rechargeable qui alimente le moteur électrique d'un véhicule hybride. Les VEH combinent un moteur à combustion interne (MCI) conventionnel avec un système de propulsion électrique. La batterie d'un VEH est essentielle pour capturer et stocker l'énergie, notamment lors du freinage régénératif, et pour fournir une puissance supplémentaire lors des accélérations.

Le marché des batteries pour véhicules électriques hybrides aux États-Unis est segmenté par chimie de batterie, degré d'hybridation, classe de tension et classe de véhicule. Par chimie de batterie, le marché est segmenté en batterie lithium-ion, batterie plomb-acide, batterie sodium-ion et autres. Le marché est segmenté par degré d'hybridation en hybride léger (MHEV 48 V), hybride complet (HEV), hybride rechargeable (PHEV) et hybride à prolongateur d'autonomie. Par classe de tension, le marché est divisé en jusqu'à 60 V, 60 à 200 V, 200 à 400 V et au-dessus de 400 V. Par classe de véhicule, le marché est segmenté en voitures particulières, véhicules commerciaux, deux-/trois-roues et hors route et spécialisé. Le rapport propose des prévisions de taille de marché en revenus (USD) pour tous les segments ci-dessus.

| Lithium-ion (NMC, NCA, LFP, LTO) |

| Hydrure métallique de nickel (NiMH) |

| Plomb-acide |

| État solide/sodium-ion émergents |

| Hybride léger (MHEV 48 V) |

| Hybride complet (HEV) |

| Hybride rechargeable (PHEV) |

| Hybride à prolongateur d'autonomie |

| Jusqu'à 60 V |

| 60 à 200 V |

| 200 à 400 V |

| Au-dessus de 400 V |

| Voitures particulières |

| Véhicules commerciaux |

| Deux-/trois-roues |

| Hors route et spécialisé |

| Par chimie de batterie | Lithium-ion (NMC, NCA, LFP, LTO) |

| Hydrure métallique de nickel (NiMH) | |

| Plomb-acide | |

| État solide/sodium-ion émergents | |

| Par degré d'hybridation | Hybride léger (MHEV 48 V) |

| Hybride complet (HEV) | |

| Hybride rechargeable (PHEV) | |

| Hybride à prolongateur d'autonomie | |

| Par classe de tension | Jusqu'à 60 V |

| 60 à 200 V | |

| 200 à 400 V | |

| Au-dessus de 400 V | |

| Par classe de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Deux-/trois-roues | |

| Hors route et spécialisé |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des batteries pour véhicules électriques hybrides aux États-Unis en 2026 ?

Le marché est évalué à 1,18 milliard USD pour 2026 et devrait croître à un TCAC de 14,35 %, pour atteindre 2,31 milliards USD d'ici 2031.

Quelle chimie de batterie domine les ventes ?

La chimie lithium-ion représentait 85,35 % des revenus de 2025 en raison de sa densité d'énergie éprouvée et de sa courbe de coûts en baisse.

Les hybrides légers 48 volts gagnent-ils du terrain ?

Oui, les systèmes 48 volts représentaient 46,05 % de la demande de 2025 et devraient progresser à un TCAC de 16,25 % jusqu'en 2031 grâce à leur rapport coût-efficacité.

Qu'est-ce qui stimule l'investissement manufacturier dans le Sud-Est ?

Les crédits de production de l'article 45X, les coûts de main-d'œuvre compétitifs et la proximité des constructeurs automobiles orientent plus de 100 GWh de capacité planifiée vers le Tennessee, la Géorgie et les États voisins.

Comment les batteries à état solide affecteront-elles les hybrides ?

Les cellules à état solide prototypes ont atteint 390 Wh/kg, offrant une densité d'énergie plus élevée et une sécurité améliorée, et visent une production pilote d'ici 2026, ce qui pourrait augmenter l'autonomie en mode électrique uniquement sur les plateformes hybrides.

Dernière mise à jour de la page le: