Tamaño y Participación del Mercado de Auriculares para Videojuegos de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

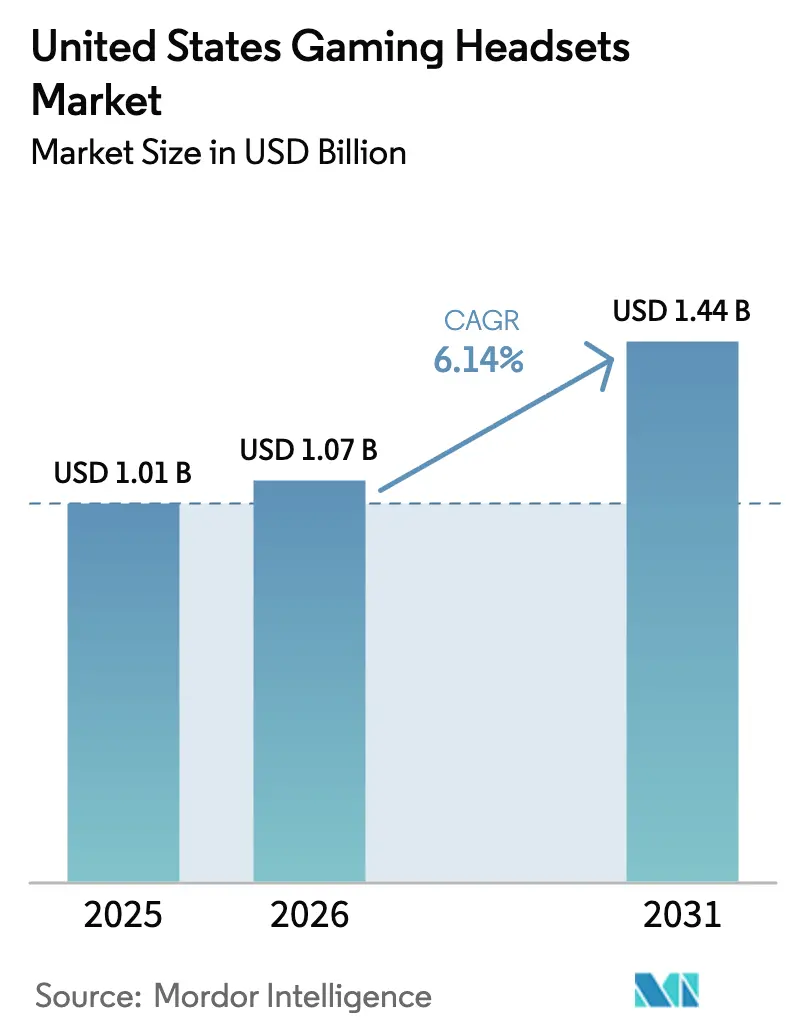

| Tamaño del mercado en el año base (2025) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.14% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Auriculares para Videojuegos de Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Auriculares para Videojuegos de Estados Unidos en 2026 se estima en USD 1,07 mil millones, creciendo desde el valor de 2025 de USD 1,01 mil millones, con proyecciones para 2031 que muestran USD 1,44 mil millones, creciendo a una CAGR del 6,14% durante 2026-2031. El mercado de auriculares para videojuegos se beneficia del crecimiento sostenido de los esports, la creciente demanda de chat de voz multiplataforma y diseños de auriculares que incorporan audio espacial impulsado por inteligencia artificial. Los modelos con cable mantienen tracción entre los jugadores competitivos, aunque la innovación inalámbrica se está acelerando a medida que maduran los protocolos de baja latencia. Las medidas regulatorias que establecen límites de exposición al ruido y obligaciones de residuos electrónicos impulsan la diferenciación de productos en torno a la salud auditiva y la sostenibilidad. Los vientos en contra del suministro de semiconductores se están moderando a medida que los fabricantes aseguran fuentes alternativas, pero los precios de los componentes siguen siendo una presión sobre los márgenes que favorece a los actores de escala.

Conclusiones Clave del Informe

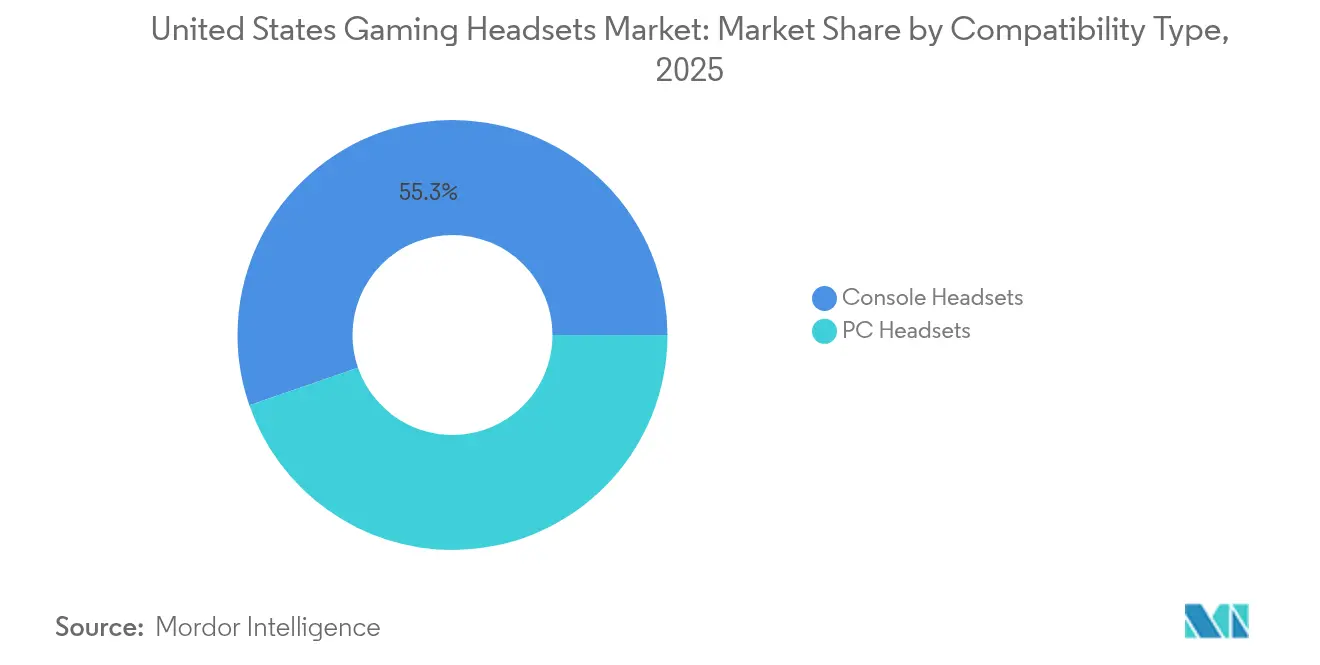

- Por tipo de compatibilidad, los auriculares para consola representaron el 55,30% de la participación del mercado de auriculares para videojuegos en 2025, mientras que se prevé que los auriculares para PC se expandan a una CAGR del 9,45% hasta 2031.

- Por tipo de conectividad, las soluciones con cable representaron el 60,75% del tamaño del mercado de auriculares para videojuegos en 2025; se prevé que los inalámbricos crezcan a una CAGR del 11,32% hasta 2031.

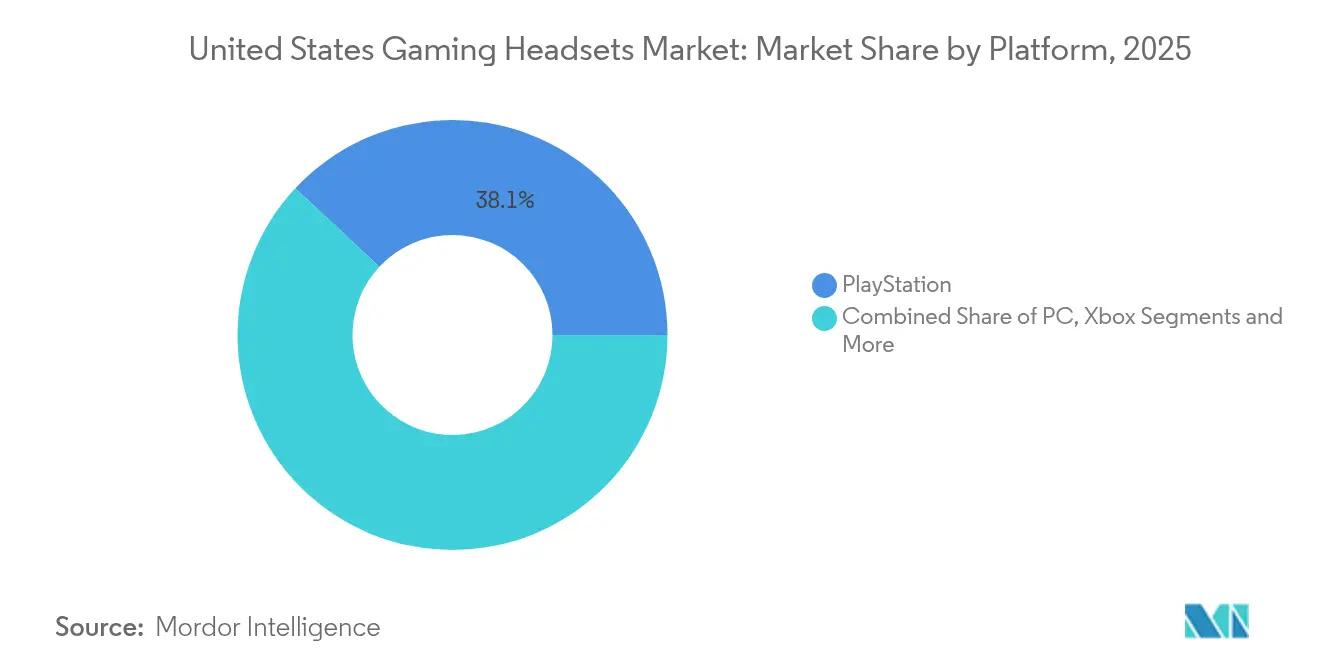

- Por plataforma, PlayStation lideró con una participación de ingresos del 38,05% en 2025, mientras que los videojuegos para PC registran la CAGR proyectada más alta del 8,55% hasta 2031.

- Por canal de ventas, la distribución en línea representó el 57,60% del tamaño del mercado de auriculares para videojuegos en 2025 y avanza a una CAGR del 9,85%.

- Por usuario final, los jugadores casuales y streamers representaron el 64,10% de los ingresos en 2025, pero se proyecta que los esports profesionales se expandan a una CAGR del 12,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Auriculares para Videojuegos de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la audiencia de esports e influjo de patrocinios | +1.8% | Centros de la Costa Oeste | Mediano plazo (2-4 años) |

| Adopción creciente de consolas y PC preparadas para VR/AR | +1.2% | Mercados metropolitanos nacionales | Largo plazo (≥ 4 años) |

| Aumento de títulos multijugador multiplataforma que requieren chat de voz | +1.5% | Global | Corto plazo (≤ 2 años) |

| Mejoras de banda ancha que habilitan audio espacial de baja latencia | +0.9% | Regiones con fibra óptica | Mediano plazo (2-4 años) |

| Mayor conciencia sobre las características de salud auditiva | +0.7% | California y Oregón | Corto plazo (≤ 2 años) |

| Personalización de audio impulsada por inteligencia artificial e integración de hápticos | +0.4% | Centros de innovación de Silicon Valley | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la audiencia de esports e influjo de patrocinios

Las transmisiones profesionales de esports atraen audiencias crecientes y patrocinadores corporativos, lo que impulsa a los jugadores a replicar configuraciones de nivel de torneo que priorizan el audio de latencia ultrabaja y el aislamiento de ruido certificado. El Discord Social SDK, lanzado en marzo de 2025, integra comunicaciones de alta calidad directamente en los juegos, elevando las expectativas de rendimiento de los auriculares.[1]Discord, "Discord lanza SDK para potenciar la infraestructura social y las comunicaciones para juegos," discord.com Los acuerdos de patrocinio exhiben periféricos premium durante eventos en vivo, convirtiendo a los jugadores profesionales en embajadores de marca de alta credibilidad. La visibilidad resultante acelera el mercado de auriculares para videojuegos a medida que los usuarios convencionales adoptan dispositivos antes limitados a los escenarios profesionales. Los fabricantes responden con modelos certificados para competiciones de liga, reforzando un ciclo en el que los esports dan forma a las prioridades de diseño del mercado masivo.

Adopción creciente de consolas y PC preparadas para VR/AR

Los títulos de realidad virtual y realidad aumentada exigen señales de audio 3D precisas que el hardware estéreo tradicional no puede replicar. Las patentes de Sony sobre campos de sonido ambisonicos generados por inteligencia artificial subrayan el compromiso del proveedor de plataformas con el sonido inmersivo.[2]Patent Nweon, "Patente de Sony | Generación basada en inteligencia artificial (ia) de campo de sonido ambisónico," patent.nweon.com El filtrado dinámico de reflexión de torso de Meta apunta a un audio espacial biológicamente auténtico. Tales innovaciones elevan las expectativas de los consumidores y orientan el mercado de auriculares para videojuegos hacia sensores de seguimiento de cabeza, conjuntos de chips de baja latencia y características de comodidad que se adaptan a sesiones prolongadas de VR. Los requisitos elevados de componentes se traducen en precios premium, creando un nicho rentable para las marcas que ofrecen experiencias de audio espacial convincentes.

Aumento de títulos multijugador multiplataforma que requieren chat de voz

El chat de voz unificado es fundamental cuando los jugadores transitan entre entornos de consola, PC y móvil. El SDK de Discord minimiza la fragmentación, convirtiendo la comunicación fluida en una expectativa predeterminada. El mercado de auriculares para videojuegos recompensa, por tanto, la conectividad multipunto, la claridad constante del micrófono y la flexibilidad de códecs. La versatilidad inalámbrica se convierte en un factor de compra a medida que los jugadores conectan un solo auricular a varios dispositivos sin necesidad de volver a emparejarlo. Para mantener la baja latencia, los fabricantes están optimizando los algoritmos de compresión y adoptando diseños de doble radio que equilibran el rendimiento de 2,4 GHz y Bluetooth.

Mejoras de banda ancha que habilitan audio espacial de baja latencia

Las pruebas de la tecnología de Baja Latencia, Baja Pérdida y Rendimiento Escalable (L4S) demuestran una entrega de paquetes casi instantánea que abre posibilidades de procesamiento de audio basado en la nube. A medida que los proveedores de banda ancha planifican el despliegue de L4S,[3]Broadband Forum, "Se lanza hoja de ruta para implementar la tecnología de baja latencia 'L4S' en redes de banda ancha," broadband-forum.org los proveedores de auriculares experimentan con arquitecturas híbridas en las que el procesador de señal digital del dispositivo gestiona las funciones principales mientras la nube perfecciona los algoritmos espaciales. Este cambio podría reducir los costos de silicio en el dispositivo, pero aumentar los ingresos por servicios vinculados a la personalización de audio por suscripción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el suministro de semiconductores | -1.1% | Cadenas de suministro asiáticas | Corto plazo (≤ 2 años) |

| Sustitución por auriculares y auriculares de botón no destinados a videojuegos | -0.8% | Demografía con enfoque en móviles | Mediano plazo (2-4 años) |

| Regulaciones estatales de exposición al ruido que elevan los costos de cumplimiento | -0.4% | California y Oregón | Corto plazo (≤ 2 años) |

| Presiones de sostenibilidad y cumplimiento de residuos electrónicos | -0.3% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el suministro de semiconductores

Los aumentos de precios de la memoria anunciados para 2025-2026 incrementan los costos de la lista de materiales para los modelos con uso intensivo de procesadores de señal digital.[4]TechPowerUp, "Micron anuncia aumentos de precios de memoria para 2025-2026 en medio de restricciones de suministro," techpowerup.com La concentración de la fabricación avanzada de chips en Asia Oriental expone el mercado de auriculares para videojuegos a perturbaciones geopolíticas y desastres naturales. Algunas marcas rediseñan las placas en torno a silicio de nodos más antiguos o adoptan múltiples fuentes de suministro, pero estas medidas solo compensan parcialmente los picos de costos y pueden limitar el rendimiento.

Sustitución por auriculares y auriculares de botón no destinados a videojuegos

Los consumidores centrados en el móvil dependen cada vez más de auriculares inalámbricos verdaderos multipropósito que incorporan modos de juego. Este riesgo de sustitución se intensifica cuando los títulos para móviles dominan el tiempo de juego, erosionando la participación de los auriculares supraaurales premium. Las marcas intentan defenderse lanzando auriculares de botón compactos para videojuegos como los SteelSeries Arctis Gamebuds, aunque los usuarios sensibles al precio aún pueden migrar hacia dispositivos de audio genéricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Compatibilidad: El impulso de las consolas sostiene el liderazgo en ingresos

Los auriculares para consola capturaron el 55,30% de los ingresos de 2025, demostrando una lealtad arraigada entre los jugadores específicos de plataforma. El segmento, valorado en USD 0,56 mil millones, ancla el tamaño del mercado de auriculares para videojuegos y establece puntos de referencia de sintonización acústica alineados con los motores de sonido de PlayStation y Xbox. Los avances ambisonicos impulsados por inteligencia artificial de Sony amplifican la demanda de modelos optimizados para consola.

Los auriculares para PC, valorados en USD 0,45 mil millones, están en camino de alcanzar una CAGR del 9,45% a medida que se intensifican el streaming, la modificación de juegos y el juego multiplataforma. La naturaleza abierta del hardware de PC impulsa un extenso mercado secundario de cables intercambiables, convertidores digital-analógico y materiales para las almohadillas. Las marcas se diferencian a través de suites de software que permiten ecualización granular, supresión de ruido del micrófono e integración de macros. Esta cultura de personalización atrae a usuarios avanzados que elevan los precios de venta promedio, amplificando así la influencia de PC en las tendencias generales del mercado de auriculares para videojuegos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Conectividad: La innovación inalámbrica reduce la brecha de latencia

Las opciones con cable mantuvieron una participación de ingresos del 60,75% en 2025, correspondiente a USD 0,61 mil millones del tamaño del mercado de auriculares para videojuegos. Los organizadores de torneos aún insisten en conexiones por cable para evitar la congestión de radiofrecuencia en los recintos. En paralelo, los protocolos Snapdragon Sound y XPAN de Qualcomm habilitan audio Wi-Fi sin pérdidas con un retardo inferior a 20 ms. Los ingresos inalámbricos, actualmente de USD 0,4 mil millones, tienen previsto crecer un 11,32% anual.

Los avances en baterías extienden el tiempo de reproducción más allá de 50 horas, mientras que las baterías intercambiables abordan las sesiones de streaming maratónicas. Las actualizaciones de firmware añaden emparejamiento multipunto entre consola, PC y teléfono inteligente. A medida que aumenta la confianza en la estabilidad de la conexión, más equipos profesionales adoptan el modo inalámbrico para las sesiones de entrenamiento, lo que señala una aceptación más amplia en el mercado general e impulsa el mercado de auriculares para videojuegos.

Por Plataforma: PC se convierte en el motor de crecimiento

PlayStation generó el 38,05% de los ingresos por auriculares en 2025, impulsado por títulos exclusivos y la compatibilidad con Tempest 3D AudioTech que recompensa el equipamiento certificado. La CAGR proyectada del 8,55% de PC se sustenta en su doble función como centro de juego y creación de contenido. Los micrófonos de alta fidelidad, la ecualización lista para transmisión y las API abiertas atraen a los streamers que consideran la calidad de audio como un activo de marca.

Los segmentos de Xbox, Nintendo Switch y móvil/nube llenan nichos distintos. Los usuarios de Xbox valoran la integración con Dolby Atmos, los propietarios de Switch priorizan la portabilidad y los jugadores en la nube buscan códecs resistentes al ancho de banda variable. Los proveedores crean unidades de mantenimiento de existencias específicas que se adaptan a estas necesidades, diversificando así los flujos de ingresos dentro del mercado de auriculares para videojuegos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El comercio digital amplía su ventaja

Las tiendas en línea representaron el 57,60% de las ventas de 2025, equivalente a USD 0,58 mil millones del mercado de auriculares para videojuegos. Las fichas técnicas detalladas, las reseñas de influencers y las recomendaciones algorítmicas convierten a los compradores que investigan exhaustivamente antes de adquirir. Los modelos de venta directa al consumidor aumentan los márgenes y aceleran los ciclos de retroalimentación para las actualizaciones de firmware.

Los establecimientos físicos siguen siendo vitales para las demostraciones experienciales y los regalos navideños, aunque su participación está disminuyendo a medida que el sistema de compra en línea y recogida en tienda integra los comportamientos de showrooming. Las cadenas minoristas invierten en estaciones de streaming en tienda donde los clientes prueban la captación del micrófono y el sidetone, una táctica que ayuda a mantener la relevancia.

Por Usuario Final: El profesionalismo de los esports impulsa la frontera tecnológica

Los jugadores casuales y streamers representan el 64,10% del gasto, aproximadamente USD 0,65 mil millones. Se inclinan por la estética RGB, la configuración plug-and-play y la flexibilidad multiplataforma. Los jugadores profesionales y semiprofesionales de esports, aunque solo aportan USD 0,36 mil millones, influyen en las especificaciones de todo el mercado de auriculares para videojuegos. Su CAGR del 12,25% impulsa la investigación y el desarrollo en conectividad inalámbrica de nivel de torneo, refuerzo contra la fatiga de la diadema y rotación de 360 grados del brazo del micrófono.

Las regulaciones de las ligas sobre la certificación de hardware dan forma a las restricciones de diseño, obligando a los proveedores a equilibrar los requisitos competitivos con los objetivos de costo del mercado masivo. Este efecto de goteo integra características antes premium —supresión de ruido por inteligencia artificial, preajustes de ecualización al alcance de los dedos, cables desmontables— en los modelos de gama media, elevando las expectativas de referencia entre las audiencias convencionales.

Análisis Geográfico

Las disparidades regionales guían los patrones de adopción de auriculares en todo Estados Unidos. El Oeste concentra la mayor participación del mercado de auriculares para videojuegos, ya que Silicon Valley y Los Ángeles albergan recintos de esports, estudios de desarrollo y laboratorios de tecnología de audio. La alta penetración de fibra óptica permite pruebas de audio en la nube de baja latencia, y los mandatos estatales sobre escucha segura aceleran la adopción de auriculares regulados.

El Noreste y el Medio Oeste se clasifican colectivamente en segundo lugar en ingresos, impulsados por densas ligas universitarias de esports y una sólida propiedad de consolas. Los especialistas minoristas prosperan aquí organizando torneos semanales que sirven también como escaparates de productos. Las zonas rurales aún lidian con una banda ancha inconsistente, lo que ralentiza la adopción de servicios de personalización de audio dependientes de la nube, aunque no las ventas de dispositivos básicos.

Los estados del Sur exhiben el crecimiento agregado más rápido a medida que los títulos para móviles capturan la demografía juvenil. Los auriculares inalámbricos portátiles diseñados específicamente para videojuegos atraen a este grupo, desplazando a los diseños supraaurales tradicionales en climas cálidos. Mientras tanto, los centros de datos de Texas y Georgia sustentan la infraestructura nacional de transmisión de juegos, apoyando indirectamente la demanda de auriculares capaces de manejar audio en la nube comprimido sin artefactos.

El mosaico regulatorio complica las estrategias de comercialización. Oregón sigue a California en los estatutos de escucha segura, mientras que otros estados se centran en los residuos electrónicos. Las marcas que comercializan componentes reciclables y almohadillas reparables generan buena voluntad en estas jurisdicciones. Tales matices regionales requieren distribución y mensajes adaptativos, aunque en conjunto refuerzan la trayectoria ascendente más amplia del mercado de auriculares para videojuegos.

Panorama Competitivo

El mercado de auriculares para videojuegos está moderadamente concentrado. Turtle Beach mantiene aproximadamente el 40% de la participación de ingresos gracias a su trayectoria de marca y una red de distribución que cubre tanto el comercio minorista especializado como el masivo. Su adquisición en 2024 de Performance Designed Products añadió accesorios de controladores y carga, facilitando promociones en paquete que fidelizan el gasto en el ecosistema.

Logitech aprovecha el conocimiento de Blue Microphones para integrar micrófonos de calidad de transmisión que atraen a los creadores, mientras que Razer y SteelSeries priorizan capas de software que sincronizan la iluminación, la ecualización y los hápticos en todos los periféricos. Sony posiciona los auriculares de primera parte como compañeros óptimos para el audio 3D propietario de PlayStation, captando a los compradores leales a la plataforma.

Las solicitudes de patentes revelan una carrera armamentista en la conformación del sonido mediada por inteligencia artificial, funciones de transferencia relacionadas con la cabeza variables y señales vibrotáctiles. Las empresas emergentes intentan disrumpir con firmware de código abierto y controladores modulares fabricados con polímeros reciclados. Aunque sus volúmenes son modestos, estos nuevos participantes mantienen la presión de precios sobre los actores establecidos y aceleran la proliferación de características en todo el mercado de auriculares para videojuegos.

Los movimientos estratégicos se centran en la integración vertical y los servicios en la nube. Meta invierte en propiedad intelectual de audio espacial para alinear los auriculares con los dispositivos Quest VR. Qualcomm colabora con múltiples marcas para integrar diseños de referencia Snapdragon Sound, ampliando el conjunto de ofertas inalámbricas que satisfacen las expectativas móviles. A medida que se reducen las brechas tecnológicas, los discursos de marketing se desplazan hacia la sostenibilidad, la salud auditiva y la comodidad entre dispositivos, temas que determinan cada vez más la lealtad a la marca.

Líderes de la Industria de Auriculares para Videojuegos de Estados Unidos

Logitech International S.A.

Razer Inc.

Corsair Gaming

Sony Interactive Entertainment

HyperX (HP Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Razer lanzó el accesorio de silla de juego Clio diseñado para mejorar la inmersión de audio, ampliando su ecosistema de periféricos.

- Marzo 2025: Discord presentó su Social SDK para chat de voz unificado en el juego, un catalizador para la optimización de auriculares multiplataforma.

- Marzo 2025: Turtle Beach anunció planes para publicar los resultados del cuarto trimestre de 2024 y del año completo 2024 tras su adquisición de Performance Designed Products.

- Octubre 2024: La Unión Internacional de Telecomunicaciones aprobó el estándar de escucha segura H.872 para auriculares de juego y esports.

Alcance del Informe del Mercado de Auriculares para Videojuegos de Estados Unidos

Los auriculares para videojuegos son auriculares diseñados específicamente para videojuegos, que ofrecen una calidad de sonido superior, micrófonos integrados para la comunicación en el juego y frecuentemente características adicionales como cancelación de ruido, sonido envolvente y conectividad inalámbrica. Estos auriculares elevan la experiencia de juego, ofreciendo un audio nítido y permitiendo una comunicación fluida, especialmente en entornos de juego multijugador y competitivo.

El mercado de auriculares para videojuegos de Estados Unidos está segmentado por tipo de compatibilidad (auriculares para consola y auriculares para PC), por tipo de conectividad (con cable e inalámbrico) y por canal de ventas (minorista y en línea). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Auriculares para Consola |

| Auriculares para PC |

| Con Cable |

| Inalámbrico |

| Xbox |

| PlayStation |

| Nintendo Switch |

| PC |

| Móvil/Nube |

| Minorista |

| En Línea |

| Esports Profesional y Semiprofesional |

| Jugadores Casuales y Streamers |

| Por Tipo de Compatibilidad | Auriculares para Consola |

| Auriculares para PC | |

| Por Tipo de Conectividad | Con Cable |

| Inalámbrico | |

| Por Plataforma | Xbox |

| PlayStation | |

| Nintendo Switch | |

| PC | |

| Móvil/Nube | |

| Por Canal de Ventas | Minorista |

| En Línea | |

| Por Usuario Final | Esports Profesional y Semiprofesional |

| Jugadores Casuales y Streamers |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de auriculares para videojuegos de Estados Unidos?

El mercado de auriculares para videojuegos se sitúa en USD 1,07 mil millones en 2026.

¿Qué segmento está creciendo más rápido en el mercado de auriculares para videojuegos?

La conectividad inalámbrica se está expandiendo a una CAGR del 11,32% hasta 2031.

¿Qué tan grande es la oportunidad de la plataforma PC para los proveedores de auriculares?

Se proyecta que los ingresos centrados en PC crezcan a una CAGR del 8,55%, superando el crecimiento de las consolas.

¿Por qué las características de escucha segura se están convirtiendo en estándar en los auriculares para videojuegos?

Las regulaciones estatales y el estándar H.872 de la Unión Internacional de Telecomunicaciones requieren el seguimiento de la exposición y limitadores que protegen la audición.

¿Quién tiene la mayor participación en el mercado de auriculares para videojuegos?

Turtle Beach retiene aproximadamente el 39,40% de la participación de ingresos, liderando el campo competitivo.

¿Cómo influirá la adopción de VR en el diseño de los auriculares?

El juego en VR exige un audio 3D preciso y seguimiento de cabeza, por lo que los proveedores están añadiendo procesamiento ambisónico y características de comodidad para sesiones prolongadas.

Última actualización de la página el: