Dimensão e Quota do Mercado de Lubrificantes do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

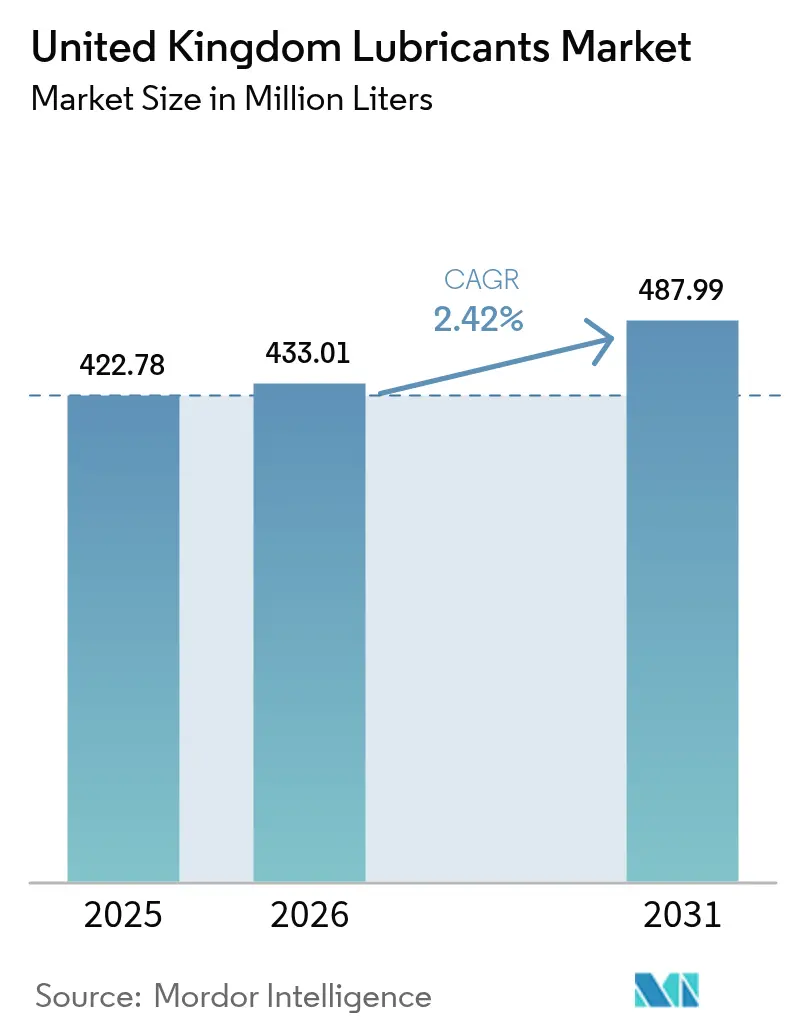

| Tamanho do mercado no ano base (2025) | 422.78 Milhões de litros |

| Volume do Mercado (2026) | 433.01 Milhões de litros |

| Volume do Mercado (2031) | 487.99 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 2.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes do Reino Unido por Mordor Intelligence

A dimensão do Mercado de Lubrificantes do Reino Unido em 2026 é estimada em 433,01 Milhões de Litros, crescendo a partir do valor de 2025 de 422,78 Milhões de Litros, com projeções para 2031 a indicar 487,99 Milhões de Litros, crescendo a uma CAGR de 2,42% entre 2026 e 2031. A procura industrial associada à energia eólica offshore, ao reshoring da fabricação de precisão e à implementação de modelos de serviço de manutenção preditiva está a representar uma quota crescente do volume, mesmo que as vendas convencionais de óleos de motor enfrentem um declínio estrutural devido à aceleração da adoção de veículos elétricos (VE). As formulações sintéticas premium continuam a ganhar terreno porque as regras de emissões Euro 7 apertam os requisitos de desempenho, os gestores de frotas exigem intervalos de drenagem mais longos e os operadores de instalações procuram reduzir o tempo de inatividade não planeado. Os fornecedores com químicas de aditivos avançadas, matérias-primas de base com economia circular e plataformas de monitorização de fluidos habilitadas por IIoT detêm uma vantagem competitiva, uma vez que os compradores industriais priorizam a fiabilidade e a conformidade acima do preço de tabela. Entretanto, a diminuição da capacidade de refinação doméstica está a reformular as estratégias da cadeia de abastecimento, levando os misturadores a adotar a cobertura de risco de importação, a localização de graus especiais e a integração de matérias-primas re-refinadas para mitigar o risco de margem.

Principais Conclusões do Relatório

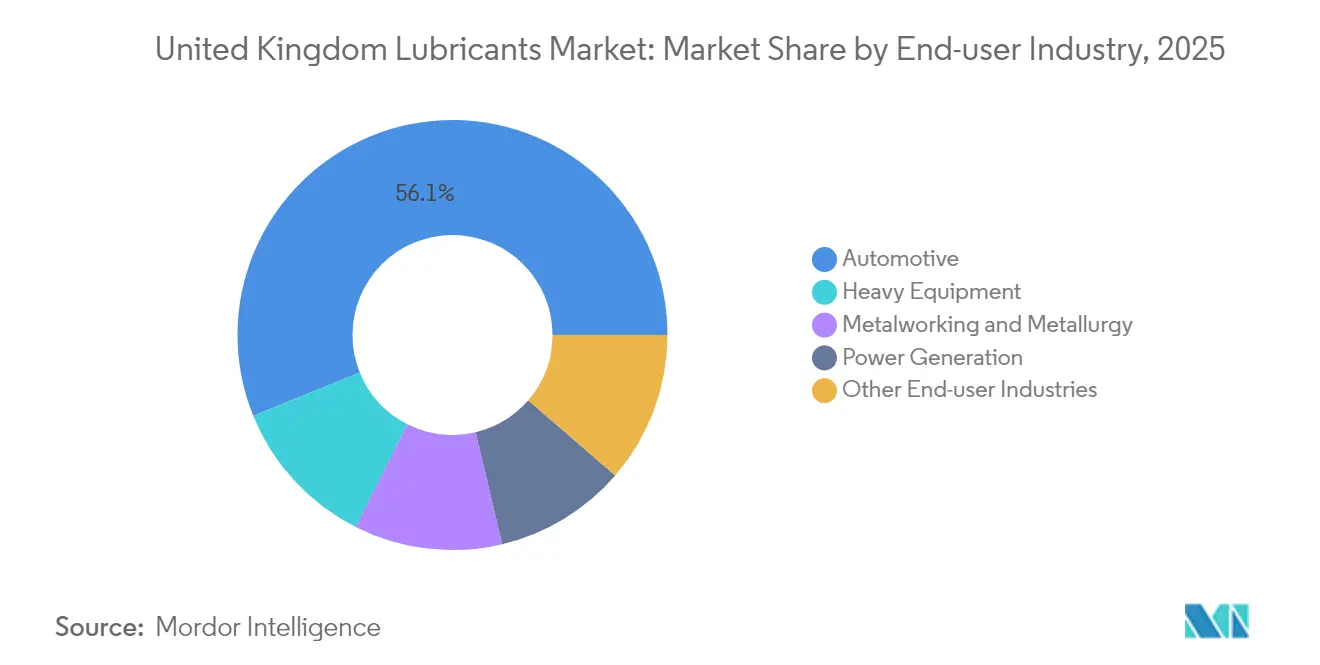

- Por setor de utilizador final, o setor automóvel deteve 56,12% da quota do mercado de lubrificantes do Reino Unido em 2025, enquanto o setor de geração de energia está projetado para avançar a uma CAGR de 2,85% até 2031.

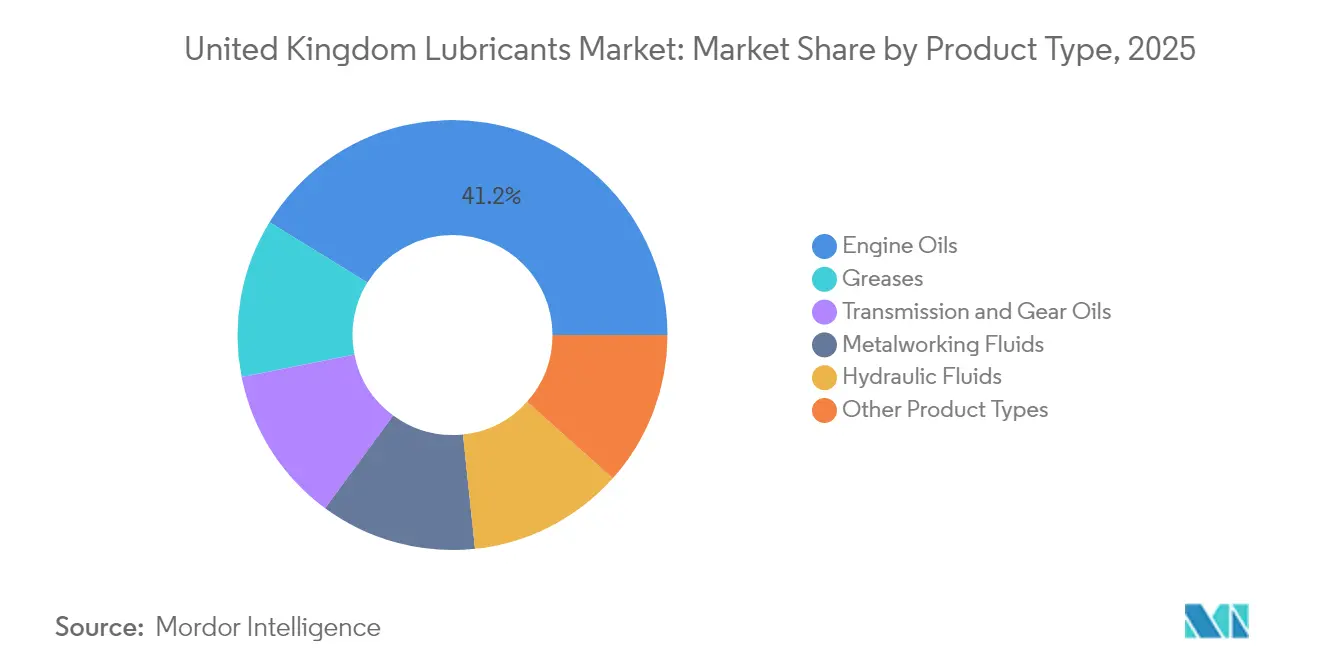

- Por tipo de produto, os óleos de motor representaram 41,21% da dimensão do mercado de lubrificantes do Reino Unido em 2025, enquanto as graxas estão projetadas para crescer a uma CAGR de 2,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Lubrificantes do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regras Euro 7 / CO₂ de frotas no Reino Unido impulsionam sintéticos premium | +0.8% | Nacional, corredores de veículos comerciais | Médio prazo (2-4 anos) |

| Programas de reshoring da fabricação | +0.6% | Midlands, Norte de Inglaterra, Cinturão Central da Escócia | Médio prazo (2-4 anos) |

| A expansão eólica offshore necessita de graxas de longa duração | +0.4% | Costas escocesas e do Mar do Norte | Longo prazo (≥ 4 anos) |

| Adoção de lubrificação como serviço habilitada por IoT | +0.3% | Centros industriais de Manchester, Birmingham e Glasgow | Longo prazo (≥ 4 anos) |

| Mandatos de economia circular impulsionam óleos re-refinados | +0.2% | Adoção inicial em Londres e Edimburgo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Normas de Emissões Euro 7 Impulsionam a Adoção de Sintéticos Premium

As regras Euro 7, em vigor desde 2025, impõem limites mais rigorosos de partículas e NOx que os óleos minerais têm dificuldade em cumprir, orientando as frotas para os sintéticos com maior resistência à oxidação e melhor resistência de película a baixa viscosidade. Os dados de campo mostram que os sintéticos oferecem uma vida útil de serviço 15–20% mais longa, reduzindo o tempo de inatividade e os custos totais de propriedade, apesar dos preços de tabela mais elevados[1]Lubrizol, "Fluidos Sintéticos para Conformidade com o Euro 7," lubrizol.com. Os registos de veículos comerciais no Reino Unido cresceram 8,2% em 2024, multiplicando a procura de lubrificantes de grau Euro 7 em frotas de logística, construção e municipais. Os fornecedores com pacotes de aditivos proprietários beneficiam de uma margem ascendente, enquanto os produtores de minerais tradicionais recuam para nichos tradicionais sensíveis ao preço.

Os Programas de Reshoring da Fabricação Impulsionam a Procura de Lubrificantes Industriais

A produção doméstica cresceu 3,1% em 2024 à medida que as empresas relocalizaram a produção da Ásia, aumentando o consumo de fluidos de trabalho de metais, óleos hidráulicos e lubrificantes de grau alimentar aprovados pela NSF. Os incentivos governamentais no valor de 4,5 mil milhões de GBP até 2026 visam os setores aeroespacial, eletrónico e de equipamentos de energia renovável, cada um rico em pontos de lubrificação. Os clusters das Midlands e do Norte registam aumentos de 25–30% nas encomendas de fluidos industriais à medida que as novas instalações arrancam, favorecendo os fornecedores com equipas de serviço técnico e armazéns de resposta rápida.

A Expansão da Energia Eólica Offshore Cria um Mercado Especializado de Graxas

A capacidade está prevista para atingir 50 GW até 2030, com 70% concentrada em águas escocesas, onde as temperaturas subárticas e a névoa salina aceleram o desgaste dos componentes. As turbinas modernas contêm 200–400 kg de graxa em rolamentos, sistemas de passo e accionamentos de orientação, exigindo químicas de grau marítimo que durem cinco a sete anos entre visitas de relubrificação[2]ExxonMobil, "Lubrificação em Turbinas Eólicas Offshore," corporate.exxonmobil.com. As fórmulas de longa duração comandam prémios de preço de 40–60% e recompensam os investimentos em I&D dos misturadores multinacionais.

A Integração de IoT Transforma os Modelos de Serviço de Lubrificação

Os gestores de fábricas adotam plataformas de manutenção preditiva ricas em sensores que programam as mudanças de fluido com base na condição em vez de referências de calendário. O LubeAnalyst da Shell reduziu o tempo de inatividade não planeado em 35% nas instalações do Reino Unido através de alertas em tempo real e APIs de reordenação automática. A análise por subscrição garante receitas recorrentes e reposiciona os lubrificantes como um serviço gerido, inclinando a vantagem competitiva para os fornecedores com diagnósticos digitais.

Análise do Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A crescente frota de VE reduz os volumes de óleos de motor | -0.7% | Centros urbanos a nível nacional | Médio prazo (2-4 anos) |

| Preços voláteis do crude e de matérias-primas de aditivos | -0.4% | Cadeias de abastecimento dependentes de importações | Curto prazo (≤ 2 anos) |

| Diminuição da capacidade de refinação de óleo de base | -0.3% | Todas as redes de distribuição do Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção de Veículos Elétricos Corrói a Procura Tradicional de Óleos de Motor

Os registos de VE aumentaram 38% em 2024 para atingir 315.000 unidades, representando 18,1% das vendas de automóveis novos e reduzindo a procura de óleo de motor por veículo. Os dados de frotas indicam que as furgonetas elétricas reduzem o uso de lubrificantes em 60–70% em comparação com os modelos a gasóleo, à medida que os sistemas de transmissão transitam para rolamentos selados e eletrónica de potência arrefecida a líquido refrigerante. Com a proibição de vendas de novos veículos com motor de combustão interna a partir de 2030, espera-se que os volumes de óleos de motor enfrentem uma contração permanente, apesar do surgimento de fluidos de gestão térmica para VE.

A Volatilidade dos Custos das Matérias-Primas Pressiona a Sustentabilidade das Margens

O Brent transacionou entre 70 e 95 USD por barril em 2024, enquanto os preços dos aditivos especiais dispararam em meio a perturbações no abastecimento, resultando em variações de 5–8% nos custos dos fluidos acabados. A volatilidade cambial agrava a incerteza nos inputs para os pequenos misturadores que carecem de alavancagem de aprovisionamento a longo prazo, levando a ajustes de preço ad hoc que corroem a fidelidade dos clientes em segmentos sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Utilizador Final: A Dominância Automóvel Enfrenta a Pressão da Eletrificação

O segmento automóvel representou 56,12% do mercado de lubrificantes do Reino Unido em 2025, refletindo o parque de 32 milhões de veículos do país e a intensa atividade de frotas comerciais. A dimensão do mercado de lubrificantes do Reino Unido associada ao setor automóvel está prevista para desacelerar à medida que a eletrificação avança; no entanto, os sintéticos premium para furgonetas e veículos ligeiros a gasóleo Euro 7 continuam a suportar tanto o volume como o valor. Os grandes operadores de frotas priorizam agora intervalos de drenagem mais longos e formulações de baixo teor de cinzas e fósforo compatíveis com as garantias para reduzir o custo total de propriedade. Entretanto, o reshoring da fabricação baseada em fábricas redireciona a procura de lubrificantes para equipamento pesado em novas gigafábricas e linhas de processamento alimentar, reduzindo gradualmente a quota automóvel.

A geração de energia detém atualmente apenas uma percentagem de um dígito, mas espera-se que registe a CAGR mais rápida de 2,85% à medida que a capacidade eólica offshore escala. Os fabricantes de equipamentos originais (OEM) de turbinas prescrevem fluidos enriquecidos com éster e graxas resistentes à água adaptados que podem funcionar por intervalos de sete anos entre manutenções, impulsionando vendas de elevado valor unitário. O equipamento de construção, o setor marítimo e o aeroespacial estabilizam coletivamente os volumes de carga de base através de parques de maquinaria mista que dependem de óleos hidráulicos, de engrenagem e de compressores. Os fornecedores do setor automóvel redirecionam os orçamentos de I&D para fluidos de gestão térmica para VE, enquanto os especialistas industriais investem em equipas de serviço de campo para apoiar os operadores de centrais elétricas, indicando uma diluição gradual da concentração de receitas centrada nos veículos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Produto: Os Óleos de Motor Lideram Apesar dos Ventos Contrários dos VE

Os óleos de motor captaram 41,21% do volume de 2025, confirmando a sua primazia histórica na quota do mercado de lubrificantes do Reino Unido. A quota diminuirá, mas permanecerá substancial até 2031 graças ao parque legado de motores de combustão interna e à procura Euro 7 de sintéticos premium. A dimensão do mercado de lubrificantes do Reino Unido para óleos de motor deverá transitar de formulações minerais para blends de médio teor de sulfato, cinzas e fósforo (mid-SAPS) e pleno teor de sulfato, cinzas e fósforo (full-SAPS), caracterizadas por menor volatilidade e melhores perfis de baixo teor de cinzas.

As graxas lideram o ranking de crescimento com uma CAGR de 2,6%, impulsionadas pelas necessidades de rolamentos principais de turbinas eólicas e pela automação industrial que instala sistemas de alimentação de graxa centralizados. Os óleos de transmissão e de engrenagem registam um volume sólido no intervalo médio de um dígito, sustentados pela atividade de camiões de serviço pesado e pela robótica de fabricação avançada. Os fluidos de trabalho de metais recebem um impulso das linhas de maquinagem aeroespacial de precisão, embora os regulamentos de saúde e segurança estejam a acelerar a adoção de químicas sem boro e de baixo teor de formaldeído. Os óleos especiais para compressores, transformadores e refrigeração preenchem nichos de margem elevada protegidos das batalhas de preços de mercadoria devido a aprovações técnicas rigorosas dos OEM.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

Os padrões de consumo regional alinham-se com o legado industrial, o desenvolvimento de infraestruturas e o investimento em energias renováveis. A Escócia comanda volumes desproporcionais de graxas de turbinas de grau marítimo, detendo a maior fatia dos 70% de capacidade localizada nas águas do Mar do Norte. Os centros de serviço de Aberdeen ancoram as cadeias de abastecimento que transportam fluidos especiais para plataformas offshore através de embarcações de uso específico.

O corredor das Midlands, que se estende de Coventry a Birmingham, continua a ser o maior polo de lubrificantes para automóveis, absorvendo aproximadamente 35% da procura de óleos de motor e de engrenagem, graças às suas densas cadeias de abastecimento de OEM e de fornecedores de nível 1. Os OEM de equipamento pesado que operam em Stafford e nas East Midlands estão a aprofundar ainda mais os seus requisitos de fluidos hidráulicos. O eixo Manchester-Sheffield no Norte de Inglaterra sustenta um consumo robusto de fluidos de trabalho de metais devido aos clusters legados de aço e engenharia de precisão, enquanto os fundos de desenvolvimento regional atraem fábricas de baterias e de materiais compósitos que trazem novos pontos de lubrificação.

Londres e o Sudeste contribuem com volumes consideráveis de veículos comerciais através da logística, do cumprimento de encomendas de comércio eletrónico e da construção, apesar de a eletrificação de veículos de passageiros ficar aquém da média nacional. O País de Gales capta crescimento incremental proveniente da fabricação de componentes eólicos e da logística portuária associada a projetos offshore no Mar Céltico. O reshoring impulsionado pelo Brexit amplifica a importância estratégica das instalações de mistura locais próximas de cada polo de consumo, reduzindo os prazos de entrega e protegendo os compradores da exposição ao frete trans-Canal da Mancha.

Panorama Competitivo

O Mercado de Lubrificantes do Reino Unido está moderadamente consolidado. A Shell adiciona análise digital aos contratos de fluidos a granel, a BP pilota químicas de éster de base biológica, enquanto a ExxonMobil atualiza a refinaria de Fawley para assegurar o abastecimento de óleo de base especial. Os pilares estratégicos centram-se em I&D para fluidos específicos para VE, mistura localizada para compensar a diminuição da produção das refinarias, e modelos de serviço de IoT que integram a monitorização da condição em cada litro vendido. Os participantes do mercado com carteiras automóvel-industrial equilibradas e know-how proprietário em aditivos estão mais bem posicionados para resistir aos dois ventos contrários da substituição por VE e da volatilidade das matérias-primas.

Líderes do Setor de Lubrificantes do Reino Unido

Exxon Mobil Corporation

TotalEnergies

Shell plc

BP p.l.c.

Chevron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A DriveTec apresentou a sua gama de óleos em embalagem Bag-in-Box para oficinas em todo o país. Esta nova oferta, que otimiza o espaço para armazenamento de óleos de motor, abrange oito graus, coletivamente cobrindo mais de 60% do parque automóvel do Reino Unido.

- Fevereiro de 2025: A Metalube lançou a sua nova geração de óleos de corrente de alto desempenho, seguros para alimentos e registados pela NSF. Os novos produtos são especificamente concebidos para aumentar a eficácia global dos equipamentos através de uma maior estabilidade térmica.

Âmbito do Relatório do Mercado de Lubrificantes do Reino Unido

| Automóvel |

| Equipamento Pesado |

| Metalurgia e Trabalho de Metais |

| Geração de Energia |

| Outros Setores de Utilizadores Finais |

| Óleos de Motor |

| Óleos de Transmissão e de Engrenagem |

| Fluidos Hidráulicos |

| Fluidos de Trabalho de Metais |

| Graxas |

| Outros Tipos de Produtos |

| Por Setor de Utilizador Final | Automóvel |

| Equipamento Pesado | |

| Metalurgia e Trabalho de Metais | |

| Geração de Energia | |

| Outros Setores de Utilizadores Finais | |

| Por Tipo de Produto | Óleos de Motor |

| Óleos de Transmissão e de Engrenagem | |

| Fluidos Hidráulicos | |

| Fluidos de Trabalho de Metais | |

| Graxas | |

| Outros Tipos de Produtos |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de lubrificantes do Reino Unido em 2026?

O mercado situa-se em 433,01 milhões de litros em 2026. Está previsto crescer para 487,99 milhões de litros até 2031.

Qual é o setor de utilizador final que consome mais lubrificantes?

O setor automóvel representa 56,12% do volume de 2025, embora a sua quota venha a diminuir à medida que os VE ganham terreno.

Qual é a categoria de produto que está a crescer mais rapidamente?

As graxas lideram com uma CAGR de 2,6% devido à procura das turbinas eólicas offshore.

Como é que os veículos elétricos irão afetar a procura de lubrificantes?

Os VE eliminam a necessidade de óleos de motor e podem reduzir os volumes de lubrificantes por veículo em até 70%.

Que cluster regional apresenta o crescimento mais forte?

A Escócia está a crescer rapidamente, uma vez que 70% da capacidade eólica offshore do Reino Unido impulsiona a procura de graxas de turbinas de grau marítimo.

Página atualizada pela última vez em: