Tamanho e Participação do Mercado de Centro de Dados Hiperescala da Suécia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

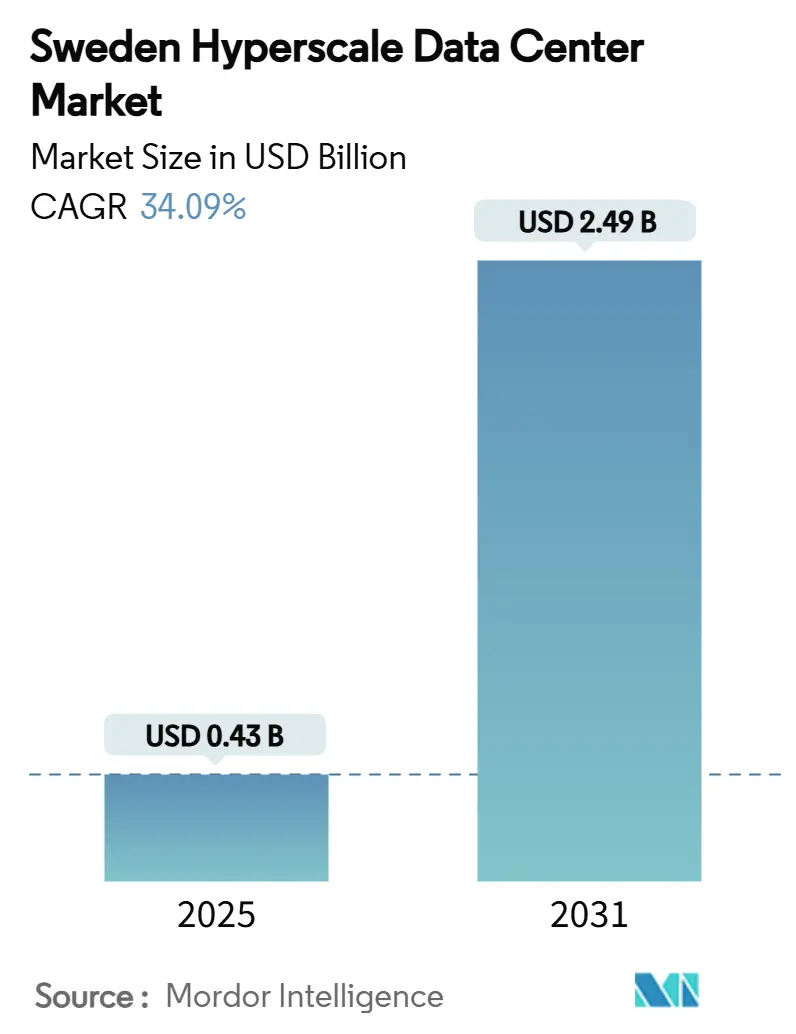

| Tamanho do Mercado (2025) | 0.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.49 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 34.09% CAGR |

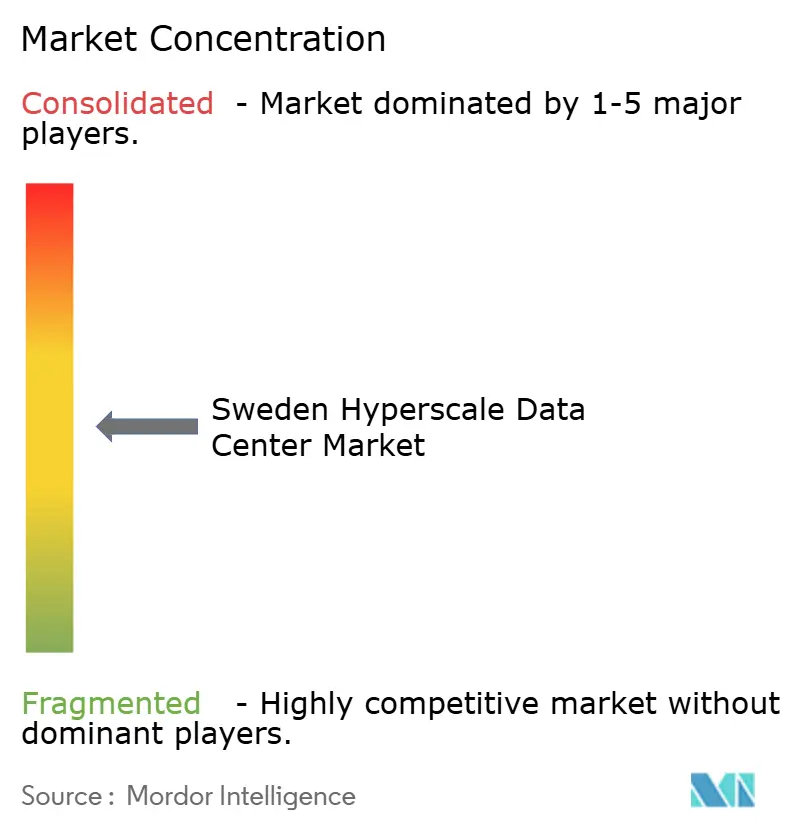

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centro de Dados Hiperescala da Suécia por Mordor Intelligence

O tamanho do mercado de centro de dados hiperescala da Suécia atingiu USD 427,64 milhões em 2025 e está previsto para crescer até USD 2.485,94 milhões até 2031, refletindo uma poderosa CAGR de 34,09%. O sólido impulso de investimento, os preços altamente competitivos de energia renovável e um ambiente político que recompensa o processamento de dados doméstico sustentam essa expansão. As melhorias nos cabos submarinos fortalecem a conectividade internacional, enquanto os programas de reaproveitamento de calor urbano reduzem os custos operacionais e reforçam as credenciais de sustentabilidade. A chegada de clusters de treinamento de IA de escala ultragigante acelera a inovação em infraestrutura mecânica, especialmente em resfriamento líquido. Em conjunto, essas forças posicionam o mercado de centro de dados hiperescala da Suécia como o principal polo da região Nórdica para cargas de trabalho de nuvem e IA de próxima geração.

Principais Conclusões do Relatório

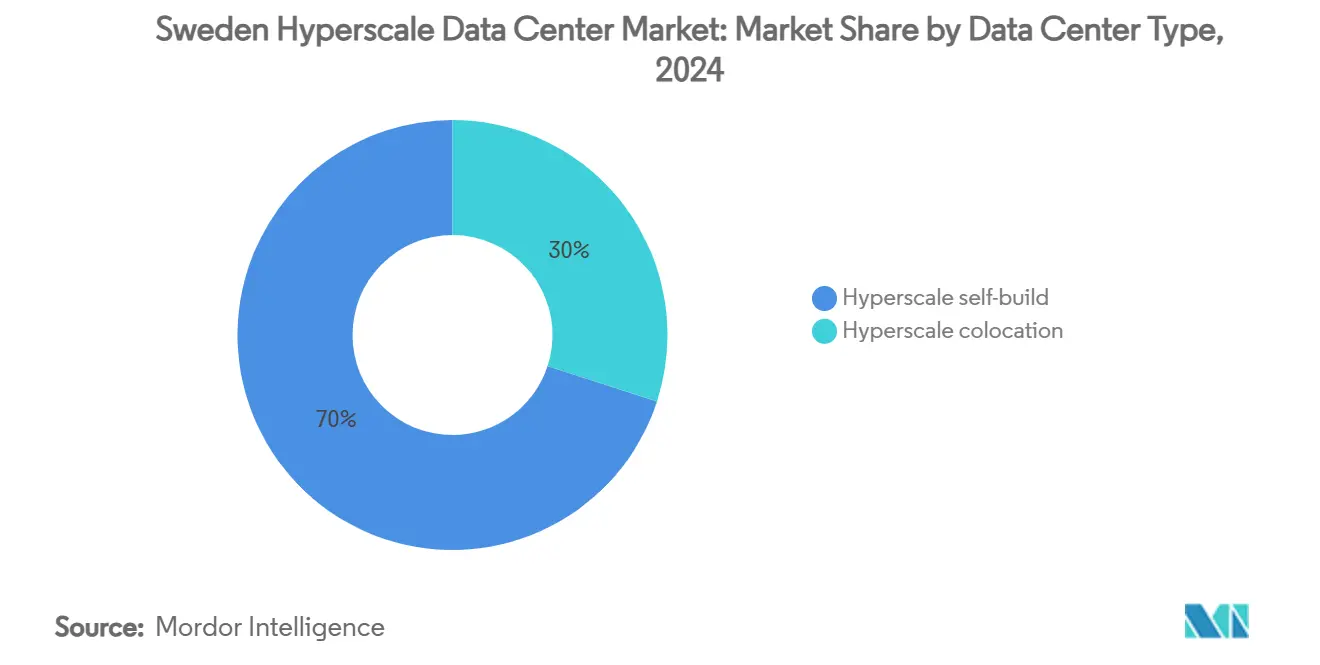

- Por tipo de centro de dados, as autoconstruções hiperescala detiveram 70% da participação no mercado de centro de dados hiperescala da Suécia em 2024, enquanto a colocação hiperescala deverá expandir-se a uma CAGR de 11,50% até 2030.

- Por componente, a infraestrutura de TI comandou 45% da participação no tamanho do mercado de centro de dados hiperescala da Suécia em 2024, enquanto a infraestrutura mecânica avança a uma CAGR de 12,00% até 2031.

- Por padrão de nível, as instalações de Nível III responderam por 80% da participação no tamanho do mercado de centro de dados hiperescala da Suécia em 2024 e as implantações de Nível IV estão crescendo a uma CAGR de 14,20% até 2031.

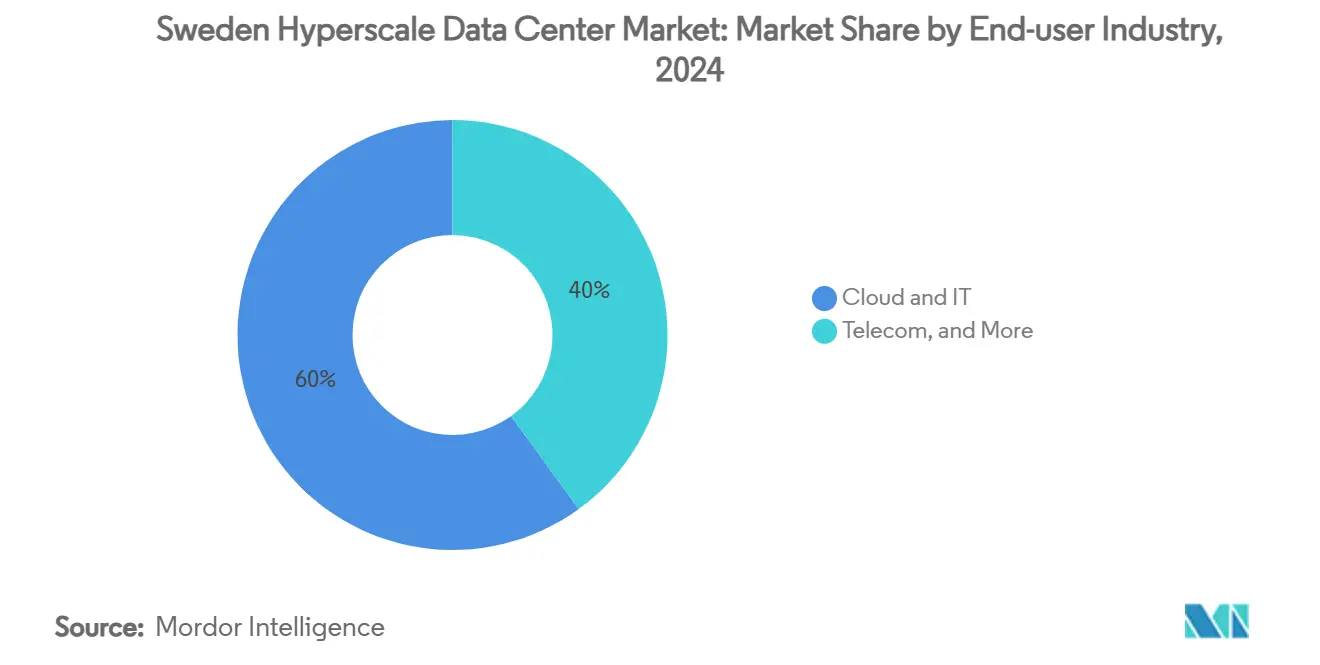

- Por indústria de usuário final, nuvem e TI lideraram com 60% de participação na receita em 2024; o setor de serviços bancários, financeiros e de seguros (BFSI) está previsto para expandir-se a uma CAGR de 13,00% até 2031.

- Por tamanho do centro de dados, o massivo (superior a 25 MW e inferior ou igual a 60 MW) capturou 50% da participação no tamanho do mercado de centro de dados hiperescala da Suécia em 2024, enquanto as instalações mega (superior a 60 MW) registram a CAGR mais rápida de 15,00% até 2030.

Tendências e Perspectivas do Mercado de Centro de Dados Hiperescala da Suécia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surgimento de lançamentos de regiões de nuvem por operadores hiperescala | +8.50% | Nacional, concentrado na região de Estocolmo-Mälardalen | Curto prazo (≤ 2 anos) |

| Rápida expansão de novos pontos de aterrissagem de cabos submarinos nas costas suecas | +6.20% | Regiões costeiras, particularmente centros de conectividade da costa oeste | Médio prazo (2-4 anos) |

| Mandatos governamentais de soberania digital e residência de dados | +7.80% | Nacional, com prioridade para os setores governamental e de serviços bancários, financeiros e de seguros (BFSI) | Médio prazo (2-4 anos) |

| Abundantes acordos de compra de energia hidrelétrica e eólica reduzindo o custo total de energia | +5.90% | Regiões hidrelétricas do norte da Suécia, zonas de energia eólica offshore | Longo prazo (≥ 4 anos) |

| Demanda de inferência de IA Generativa impulsionando nós de borda com resfriamento líquido | +4.10% | Centros urbanos com altos requisitos de densidade computacional | Curto prazo (≤ 2 anos) |

| Reaproveitamento obrigatório de calor urbano desbloqueando novas fontes de receita | +2.40% | Bairros urbanos com infraestrutura de aquecimento existente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Surgimento de lançamentos de regiões de nuvem por operadores hiperescala

A alocação de USD 3,2 bilhões da Microsoft para novas regiões de nuvem suecas ilustra uma estratégia voltada à soberania que está reformulando os planos de capital hiperescala [1].Total Telecom, "Microsoft pours USD 3,2 bilhões in Swedish cloud infrastructure", totaltele.com A AWS está adicionando três instalações em Mälardalen usando aço de menor teor de carbono, reduzindo as emissões da fase de construção em 70%. Cada anúncio comprime os cronogramas de implantação dos concorrentes, estimulando um ciclo de investimento autorreforzante. A estreante doméstica Evroc está aproveitando o impulso para garantir terrenos próximos ao Aeroporto de Arlanda para um campus de IA hiperescala. Esses projetos sobrepostos amplificam a demanda por sistemas de resfriamento especializados e interligações de alta tensão em um ritmo inédito nas construções tradicionais de colocação.

Rápida expansão de novos pontos de aterrissagem de cabos submarinos nas costas suecas

O Cabo de Fibra Super Nórdica da GlobalConnect adiciona 3 Pbps de capacidade e sustenta a transformação da Suécia de gateway regional para continental. Uma ligação terrestre de SEK 75 milhões (USD 7,77 milhões) para a Finlândia fortalece a redundância Nórdica e mitiga os riscos recentes de ruptura de cabos no Mar Báltico. Os operadores agora priorizam campi costeiros que combinam estações de aterrissagem e salas de dados para reduzir milissegundos de latência. A resiliência aprimorada também eleva o apelo da Suécia para nós de recuperação de desastres que atendem à Alemanha, Polônia e ao Reino Unido.

Mandatos governamentais de soberania digital e residência de dados

O plano de digitalização da Suécia para 2025-2030 consolida o processamento local de dados como um pilar de segurança nacional. O orçamento de infraestrutura do setor público de EUR 1 bilhão (USD 1,15 bilhão) exige que as cargas de trabalho sensíveis permaneçam dentro das fronteiras nacionais. A plataforma de nuvem soberana da Tele2 e a implantação de nuvem privada doméstica do Swedbank confirmam que tanto as instituições públicas quanto as financeiras agora indexam a seleção de locais com base na soberania em nível nacional, em vez de no preço. Esses mandatos ampliam o fosso competitivo para os participantes do mercado de centro de dados hiperescala da Suécia que conseguem fornecer capacidade certificada em Nível IV dentro do país.

Abundantes acordos de compra de energia hidrelétrica e eólica reduzindo o custo total de energia

O fornecimento de energia renovável 24 horas por dia, 7 dias por semana, da Vattenfall para a Microsoft demonstra como acordos de compra de energia granulares reduzem as emissões sem comprometer o tempo de atividade [2].Vattenfall, "Vattenfall fornecerá energia renovável 24 horas por dia, 7 dias por semana para os centros de dados suecos da Microsoft", vattenfall.com As compras adicionais de energia eólica sueca do Google para seu hub finlandês indicam oportunidades de arbitragem transfronteiriça que recompensam os compradores hiperescala dispostos a contratar em grandes volumes. Os pequenos reatores modulares planejados poderiam fornecer carga de base livre de carbono, reduzindo ainda mais a volatilidade dos preços de eletricidade

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede de transmissão em clusters urbanos | -4.70% | Área metropolitana de Estocolmo, região de Gotemburgo | Curto prazo (≤ 2 anos) |

| Escassez de talento em operação e manutenção elétrica de alta tensão e mecânica | -3.20% | Nacional, aguda nas zonas de desenvolvimento do norte | Médio prazo (2-4 anos) |

| Moratórias de estresse hídrico em projetos de resfriamento evaporativo | -2.10% | Sul da Suécia, municípios propensos à seca | Longo prazo (≥ 4 anos) |

| Viés de alocação de GPU e fotônica para regiões europeias de primeiro nível | -1.80% | Nacional, afetando o desenvolvimento de instalações otimizadas para IA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da rede de transmissão em clusters urbanos

Múltiplos pedidos de interligação de 50-100 MW convergem no anel de 400 kV de Estocolmo, estendendo os tempos de fila para 18 meses. O programa de aceleração da Vattenfall com a Svenska Kraftnät mitiga atrasos, mas ainda requer melhorias de SEK 2 bilhões para o campus de 750 MW da Brookfield em Strängnäs. O excedente hidrelétrico do norte permanece isolado até que as linhas de reforço de longo prazo entrem em operação.

Escassez de talento em operação e manutenção elétrica de alta tensão e mecânica

A Instalco relata um acúmulo de vários anos para técnicos certificados de alta tensão, forçando os operadores a importar mão de obra a taxas premium [3].Instalco, "Relatório Anual e Relatório de Sustentabilidade 2023", instalco.se Os programas de treinamento na Universidade Técnica de Luleå não fecharão a lacuna antes de 2027, obrigando os desenvolvedores a pré-comprometer-se com pipelines de força de trabalho ao garantir terrenos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: A Dominância da Autoconstrução Impulsiona a Evolução do Mercado

As autoconstruções entregaram 70% da receita do mercado de centro de dados hiperescala da Suécia em 2024, um nível que sublinha a necessidade dos operadores hiperescala de controle arquitetônico sobre energia e resfriamento para IA. Os operadores implantam circuitos de resfriamento por imersão proprietários que os proprietários de instalações de colocação raramente acomodam. Os campi suecos da Microsoft integram projetos de placa fria com patente pendente, enquanto o esforço de redução de carbono baseado em aço da AWS reduz as emissões incorporadas em 70%.

A colocação, embora menor, é a que cresce mais rapidamente a uma CAGR de 11,50%. Provedores como a atNorth empregam fornecimento 100% renovável e integração de captura de calor para atrair clusters de IA empresariais que requerem credenciais de baixo carbono sem exposição a despesas de capital. A linguagem de design convergente entre salas construídas para fins específicos e colocação por atacado indica um futuro híbrido em que os operadores hiperescala alugam nós de borda enquanto mantêm campi centrais de autoconstrução, sustentando o crescimento de longo prazo do mercado de centro de dados hiperescala da Suécia.

Por Componente: A Infraestrutura Mecânica Lidera a Onda de Inovação

O hardware de TI ainda absorve 45% dos gastos, mas os sistemas mecânicos registram a CAGR mais rápida de 12,00%. Circuitos de resfriamento líquido direto ao chip, trocadores de calor de porta traseira e unidades de recuperação de calor em escala industrial agora formam uma parcela maior das listas de materiais. Os trocadores de placas brasadas da SWEP permitem níveis de PUE abaixo de 1,15, elevando tanto a eficiência quanto a receita de venda de calor.

A infraestrutura elétrica acompanha o ritmo à medida que as unidades de UPS migram para quimicas de íons de lítio que se adequam a densidades de potência de rack mais elevadas. A construção geral ganha peso estratégico porque as instalações devem incorporar interfaces de calor urbano e torres de resfriamento sem água desde o início, reformulando os cronogramas de projetos e os perfis de despesas de capital dentro do mercado de centro de dados hiperescala da Suécia.

Por Padrão de Nível: O Crescimento do Nível IV Reflete as Demandas de Confiabilidade da IA

O Nível III permanece dominante, mas a CAGR de 14,20% do Nível IV sinaliza uma mudança em direção a 99,995% de tempo de atividade para inferência de IA sensível à latência. A implantação do SuperPod da DeepL ilustra o custo das interrupções de aprendizado, justificando sistemas de alimentação redundantes e topologia mecânica 2N+1.

As novas construções agora incorporam a prontidão do Nível IV na fase de projeto, em vez de retrofitting, comprimindo os custos do ciclo de vida. Essa trajetória eleva o tamanho do mercado de centro de dados hiperescala da Suécia para equipamentos de energia premium e estende os ciclos médios de construção, mas o potencial de receita compensa as extensões de prazo.

Por Indústria de Usuário Final: A Transformação do BFSI Acelera a Demanda Digital

Nuvem e TI detiveram 60% da receita em 2024, mas a CAGR de 13,00% do BFSI reflete a urgência regulatória por computação dentro do país. Nordea e Swedbank ancoram acordos de grande porte que requerem zonas de nuvem privada certificadas dentro de campi hiperescala.

A modernização do setor público sob o Plano de Infraestrutura de Transformação Digital de EUR 1 bilhão (USD 1,15 bilhão) injeta demanda constante em múltiplos condados, enquanto fabricantes como a SKF implantam soluções híbridas Azure-Arc que mantêm os dados das fábricas localmente. Juntos, esses segmentos verticais diversificam o portfólio de receitas do mercado de centro de dados hiperescala da Suécia e estabilizam as taxas de utilização.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tamanho do Centro de Dados: Instalações Mega Impulsionam a Concentração de Capacidade

Os campi massivos entre 25-60 MW oferecem 50% da energia ativa, equilibrando a facilidade de conexão à rede com economias de escala. Os sites mega acima de 60 MW se expandem mais rapidamente a uma CAGR de 15,00%, pois os clusters de IA preferem interligações terabit de campus único. O projeto de 750 MW da Brookfield em Strängnäs exemplifica as economias de escala que comprimem a latência de rede e centralizam a manutenção.

O roteiro de 240 MW da EcoDataCenter em Borlänge (expansível para 360 MW) ilustra táticas de construção em fases que alinham os marcos de disponibilidade de energia com a demanda de IA contratada. Tais implantações elevam o tamanho do mercado de centro de dados hiperescala da Suécia e sinalizam às autoridades de planejamento da rede para acelerar as melhorias nas subestações.

Análise Geográfica

O corredor Estocolmo-Mälardalen ancora 55% do tráfego de internet Nórdico e hospeda mais de 125 operadoras, consolidando-o como a primeira parada lógica para os entrantes internacionais. As melhorias nos pontos de aterrissagem submarinos fortalecem o papel da capital como principal gateway europeu para os fluxos de nuvem Nórdicos, encorajando os operadores hiperescala a co-localizar cabeças de cabo e salas de computação. As redes de calor urbano possibilitam que os operadores monetizem a produção térmica, reduzindo o PUE efetivo e cortando os custos de energia abaixo de EUR 0,03 por kWh.

O norte da Suécia aproveita os abundantes recursos hidrelétricos e as temperaturas ambiente frias que facilitam o resfriamento por ar livre por até 10 meses por ano. O campus de longa data do Facebook em Luleå validou a região, e o site planejado de 150 MW da EcoDataCenter em Östersund acelera o cluster norte, adicionando capacidade renovável sem sobrecarregar as redes urbanas. A perspectiva de pequenos reatores modulares perto de Ringhals introduz futuras opções de carga de base que poderiam reduzir ainda mais a intensidade de carbono.

Os municípios da costa ocidental cada vez mais atraem investimentos hiperescala para explorar os pontos de aterrissagem submarinos recém-reforçados. Os corredores de fibra da GlobalConnect encurtam os tempos de ida e volta para a Alemanha e o Reino Unido, oferecendo uma alternativa às rotas congestionadas da Dinamarca. Essa dinâmica tri-regional diversifica a seleção de locais dentro do mercado de centro de dados hiperescala da Suécia e modera as disparidades de preços de energia em todo o país.

Cenário Competitivo

Os operadores hiperescala globais - AWS, Microsoft, Google - ancoram o ecossistema por meio de megacampi de autoconstrução que estabelecem referências de escala e eficiência. Os líderes internacionais de colocação Equinix, Digital Realty e NTT complementam a capacidade com instalações densas em operadoras voltadas para empresas que buscam implantação rápida. Os especialistas Nórdicos EcoDataCenter, atNorth e Bahnhof AB se diferenciam oferecendo operações com impacto climático positivo, integração de recuperação de calor e materiais de construção de baixo carbono.

As narrativas de sustentabilidade agora se estendem à transparência na origem da energia e à divulgação de carbono incorporado. O campus da EcoDataCenter em Falun com biomassa auxiliar e as parcerias de calor urbano da Digital Realty ilustram como os operadores traduzem credenciais ecológicas em vantagens de preço de longo prazo. Os desenvolvedores de pequenos reatores modulares, como a Kärnfull Next, representam um potencial grupo disruptivo, prometendo carga de base com zero carbono que poderia redefinir as curvas de preço de energia do mercado dentro de uma década.

O foco competitivo também está se deslocando para o espaço branco otimizado para IA. O Centro de Tecnologia de IA apoiado pela NVIDIA demonstra como a demanda soberana de IA pode concentrar clusters de GPU em ambientes de colocação, forçando os titulares a reprojetar layouts para resfriamento líquido e racks de 100 kW. Os operadores capazes de combinar densidade de operadoras, receita de reaproveitamento de calor e resiliência de Nível IV comandarão preços premium no mercado de centro de dados hiperescala da Suécia.

Líderes do Setor de Centro de Dados Hiperescala da Suécia

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Meta Platforms, Inc.

Digital Realty Trust, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A GlobalConnect concluiu uma ligação de fibra terrestre entre a Suécia e a Finlândia com capacidade de até 3 Pbps, reforçando a segurança digital Nórdica.

- Fevereiro de 2025: A STACK Infrastructure avançou com um campus de 30 MW em Estocolmo, com 18 MW em construção em uma expansão global focada em sustentabilidade.

- Março de 2025: A Areim levantou USD 977 milhões para financiar projetos de centros de dados verdes nos países Nórdicos, com a Suécia como prioridade.

- Maio de 2025: Um consórcio sueco com AstraZeneca, Ericsson, Saab, SEB e Wallenberg Investments fez parceria com a NVIDIA para implantar dois DGX SuperPODs, criando o maior supercomputador de IA empresarial da Suécia.

- Junho de 2025: A Brookfield comprometeu SEK 95 bilhões (USD 9,9 bilhões) para um campus de centro de dados de IA de 750 MW em Strängnäs, mais que dobrando seu plano anterior.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

A Mordor Intelligence define o mercado sueco de centros de dados de hiperescala como o fluxo de receitas anuais gerado por instalações recém-construídas ou alugadas que fornecem pelo menos 4 MW de carga de TI a um único proprietário ou inquilino-âncora e concebidas para automação à escala da nuvem, expansão modular e objectivos de PUE inferiores a 1,3.

Exclusão do âmbito: Estão excluídos os micro-sites periféricos com menos de 4 MW e as salas de servidores locais das empresas.

Visão geral da segmentação

- Por Tipo de Centro de Dados

- Autoconstrução hiperescala

- Colocação hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidade de Distribuição de Energia

- Chaves de Transferência e Equipamentos de Comutação

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral e Serviços

- Desenvolvimento de Estrutura e Invólucro

- Serviços de Instalação e Comissionamento

- Engenharia de Projeto

- Detecção de Incêndio, Supressão e Segurança Física

- Soluções de DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Indústria de Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho do Centro de Dados

- Grande (Inferior ou igual a 25 MW)

- Massivo (Superior a 25 MW e inferior ou igual a 60 MW)

- Mega (Superior a 60 MW)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistámos planeadores de rede suecos, promotores imobiliários, diretores de regiões nórdicas de computação em nuvem, engenheiros OEM de AVAC e parceiros de canal em Estocolmo, Vasteras e Lulea. Os seus contributos ajudaram a validar os pressupostos do preço da energia, as densidades de bastidor atingíveis e os calendários prováveis de entrada em funcionamento, garantindo que o feedback do inquérito colmatava as lacunas deixadas pela investigação documental.

Pesquisa documental

Os nossos analistas começaram com conjuntos de dados estatutários e abertos de organismos como a Agência Sueca da Energia, a Svenska kraftnat, a Autoridade Sueca dos Correios e Telecomunicações e o Eurostat, que quantificam a capacidade da rede, os corredores de latência e o crescimento do tráfego de dados. Portais de associações comerciais como a SweDCI, a Cloudscene e a European Data Centre Association forneceram contagens de instalações e divisões de níveis que ancoram as estimativas da base instalada.

Estas informações foram enriquecidas com registos de empresas, apresentações de investidores e arquivos de imprensa de renome capturados através da D&B Hoovers e da Dow Jones Factiva, enquanto os grupos de patentes para arrefecimento por imersão foram analisados através da Questel para assinalar os factores emergentes de capex. As fontes listadas são ilustrativas; muitas outras referências públicas e pagas foram consultadas para verificações cruzadas e esclarecimentos.

Dimensionamento e previsão de mercado

Uma construção de cima para baixo começa com estatísticas de carga de TI regionais e de Estocolmo, registos de impostos sobre a eletricidade e capex de hiperescala anunciado, que são depois convertidos em receitas utilizando o custo médio de construção por megawatt implementado. Os resultados são corroborados através de uma análise ascendente selectiva das capacidades de campus divulgadas e de verificações de ASP × volume do canal. As principais variáveis, como o índice de preços das energias renováveis, a densidade média dos bastidores, a penetração da carga de trabalho da IA/Telco, a pista de dedução de impostos e o tempo de ligação à rede alimentam uma regressão multivariada que gera as perspectivas para 2025-2031. A análise de cenários ajusta-se aos choques de preços de energia.

Validação de dados e ciclo de atualização

Os resultados passam por análises de variância em relação a séries históricas, rácios de pares e novas chamadas primárias antes da revisão sénior. Os modelos são actualizados anualmente, com actualizações intercalares desencadeadas por anúncios de >=100 MW ou movimentos regulamentares; uma verificação de sentido de última milha precede a entrega a cada cliente.

Porque é que a linha de base do centro de dados em hiperescala da Suécia da Mordor é verdadeira

Os números publicados diferem porque as empresas misturam regiões geográficas, medem as despesas em vez das receitas ou omitem as adaptações de arrefecimento. O nosso âmbito disciplinado, a atualização anual e a validação de dupla camada mantêm o valor de mercado de 2025 em 427,64 milhões de dólares tanto transparente como repetível.

Os principais factores de lacuna incluem: alguns editores citam agregados globais ou nórdicos, outros aplicam aumentos de ASP não verificados e alguns baseiam-se em condutas de capacidade desactualizadas que carecem de verificação no local.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 427,64 MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| USD 162,79 B (2024) | Consultoria Global A | Âmbito global, métrica de despesas, modelo top-down numa única etapa |

| 2,8 MIL MILHÕES DE DÓLARES (2023) | Jornal de Negócios B | Valor do investimento, mistura de salas de colocação e de empresas, base cambial pouco clara |

Em conjunto, a comparação mostra que, uma vez eliminados os desalinhamentos de âmbito e de métricas, a linha de base de Mordor, baseada em variáveis, oferece aos decisores um ponto de referência fiável para o cenário de hiperescala em rápida expansão da Suécia.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de centro de dados hiperescala da Suécia em 2031?

Está projetado para atingir USD 2.485,94 milhões até 2031, crescendo a uma CAGR de 34,09%.

Qual segmento está se expandindo mais rapidamente por padrão de nível?

As instalações de Nível IV estão avançando a uma CAGR de 14,20% porque as cargas de trabalho de treinamento e inferência de IA exigem 99,995% de tempo de atividade.

Como os recursos renováveis da Suécia beneficiam os operadores de centros de dados?

Os operadores garantem acordos de compra de energia correspondidos por energia hidrelétrica e eólica 24 horas por dia, 7 dias por semana, que reduzem o custo total de energia e apoiam metas agressivas de sustentabilidade.

Por que a demanda do BFSI está crescendo tão rapidamente?

As regras de soberania doméstica exigem o processamento sueco de dados financeiros sensíveis, impulsionando uma CAGR de 13,00% para as pegadas do BFSI.

Onde estão sendo construídas as instalações mega?

Os campi mega que excedem 60 MW estão se concentrando em Strängnäs, Borlänge e outras zonas com rede reforçada para hospedar grandes clusters de IA.

Qual risco poderia desacelerar o crescimento no curto prazo?

O congestionamento da rede de transmissão urbana em Estocolmo e Gotemburgo pode atrasar novas conexões de energia em até 18 meses.

Página atualizada pela última vez em: