Taille et part du marché des centres de données hyperscale en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

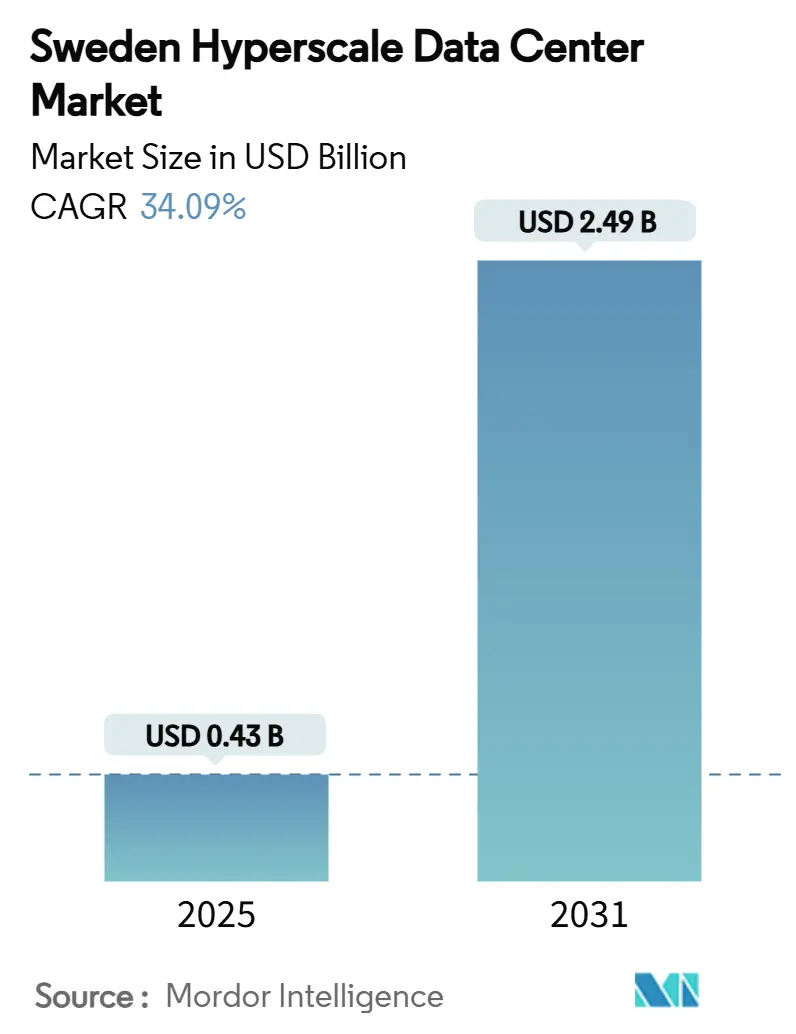

| Taille du Marché (2025) | 0.43 Milliards de dollars |

| Taille du Marché (2031) | 2.49 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 34.09% CAGR |

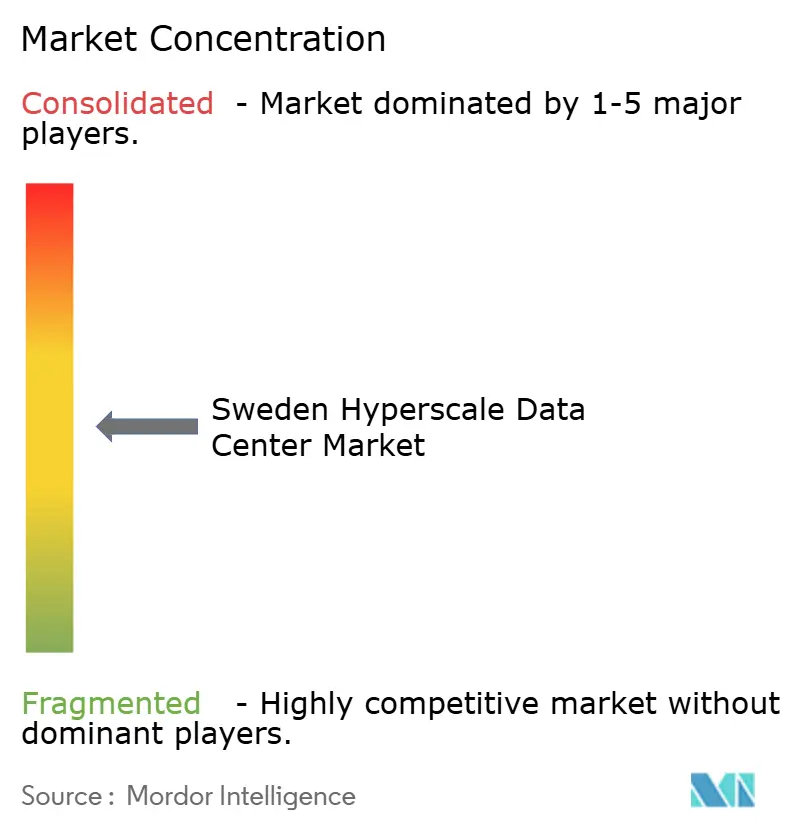

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale en Suède par Mordor Intelligence

La taille du marché des centres de données hyperscale en Suède a atteint 427,64 millions USD en 2025 et devrait grimper à 2 485,94 millions USD d'ici 2031, reflétant un puissant TCAC de 34,09%. Un solide élan d'investissement, des prix d'énergie renouvelable hautement compétitifs et un environnement réglementaire favorisant le traitement domestique des données sous-tendent cette expansion. Les mises à niveau des câbles sous-marins renforcent la connectivité internationale, tandis que les programmes de réutilisation de la chaleur de district réduisent les coûts d'exploitation et renforcent les atouts en matière de durabilité. L'arrivée de clusters d'entraînement d'intelligence artificielle de très grande envergure accélère l'innovation en matière d'infrastructure mécanique, notamment en ce qui concerne le refroidissement par liquide. Ensemble, ces forces positionnent le marché des centres de données hyperscale en Suède comme le principal pôle d'attraction de la région nordique pour les charges de travail cloud et d'intelligence artificielle de nouvelle génération.

Principaux enseignements du rapport

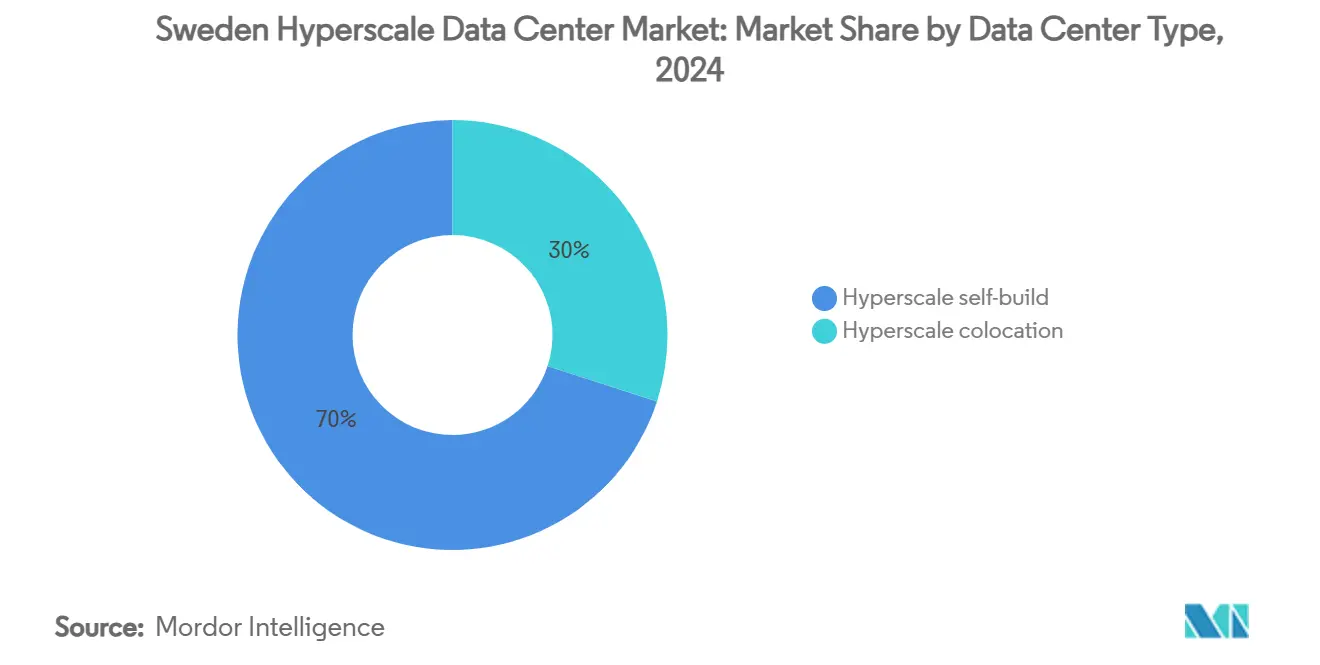

- Par type de centre de données, les auto-constructions hyperscale ont représenté 70% de la part de marché des centres de données hyperscale en Suède en 2024, tandis que la colocation hyperscale devrait se développer à un TCAC de 11,50% jusqu'en 2030.

- Par composant, l'infrastructure informatique a commandé 45% de la taille du marché des centres de données hyperscale en Suède en 2024, tandis que l'infrastructure mécanique progresse à un TCAC de 12,00% jusqu'en 2031.

- Par norme de niveau, les installations de Niveau III représentaient 80% de la taille du marché des centres de données hyperscale en Suède en 2024 et les déploiements de Niveau IV augmentent à un TCAC de 14,20% jusqu'en 2031.

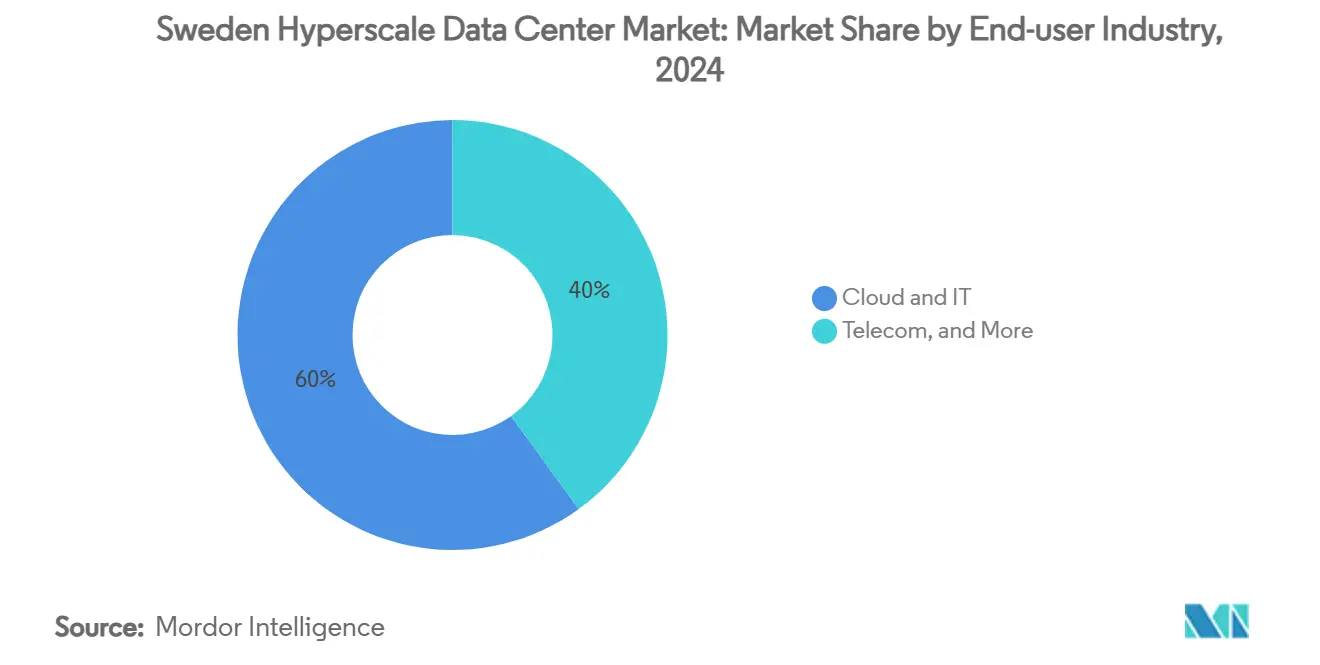

- Par secteur d'utilisation finale, le cloud et l'informatique étaient en tête avec une part de revenus de 60% en 2024 ; le secteur BFSI devrait se développer à un TCAC de 13,00% jusqu'en 2031.

- Par taille de centre de données, les installations massives (supérieures à 25 MW et inférieures ou égales à 60 MW) ont capturé 50% de la taille du marché des centres de données hyperscale en Suède en 2024, tandis que les mégacentres (supérieurs à 60 MW) affichent le TCAC le plus rapide de 15,00% jusqu'en 2030.

Tendances et perspectives du marché des centres de données hyperscale en Suède

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des lancements de régions cloud par les hyperscaleurs | +8.50% | National, concentré dans la région Stockholm-Mälardalen | Court terme (≤ 2 ans) |

| Déploiement rapide de nouveaux atterrissages de câbles sous-marins sur les côtes suédoises | +6.20% | Régions côtières, notamment les pôles de connectivité de la côte ouest | Moyen terme (2-4 ans) |

| Mandats gouvernementaux de souveraineté numérique et de résidence des données | +7.80% | National, avec priorité pour les secteurs gouvernementaux et BFSI | Moyen terme (2-4 ans) |

| Abondance d'accords d'achat d'énergie hydraulique et éolienne réduisant le coût total de l'énergie | +5.90% | Régions hydroélectriques du nord de la Suède, zones éoliennes offshore | Long terme (≥ 4 ans) |

| La demande d'inférence par intelligence artificielle générative stimule les nœuds de périphérie refroidis par liquide | +4.10% | Centres urbains à forte densité de calcul | Court terme (≤ 2 ans) |

| La réutilisation obligatoire de la chaleur de district ouvre de nouveaux flux de revenus | +2.40% | Quartiers urbains disposant d'une infrastructure de chauffage existante | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des lancements de régions cloud par les hyperscaleurs

L'allocation de 3,2 milliards USD de Microsoft pour de nouvelles régions cloud suédoises illustre une stratégie axée sur la souveraineté qui remodèle les plans d'investissement hyperscale [1].Total Telecom, "Microsoft verse 3,2 milliards de dollars dans l'infrastructure en nuage suédoise", totaltele.com AWS ajoute trois installations dans le Mälardalen en utilisant de l'acier à faible émission de carbone, réduisant les émissions de la phase de construction de 70%. Chaque annonce compresse les calendriers de déploiement des concurrents, stimulant un cycle d'investissement auto-entretenu. Le nouvel entrant domestique Evroc tire parti de cet élan pour sécuriser des terrains près de l'aéroport d'Arlanda pour un campus hyperscale d'intelligence artificielle. Ces projets qui se chevauchent amplifient la demande de systèmes de refroidissement spécialisés et d'interconnexions haute tension à un rythme sans précédent dans les constructions de colocation traditionnelles.

Déploiement rapide de nouveaux atterrissages de câbles sous-marins sur les côtes suédoises

Le câble à fibre optique Nordic Super Fiber de GlobalConnect ajoute 3 Pbps de capacité et sous-tend le pivotement de la Suède d'une passerelle régionale à continentale. Un lien terrestre de 75 millions SEK (7,77 millions USD) vers la Finlande renforce la redondance nordique et atténue les risques récents de rupture de câble dans la Baltique. Les opérateurs privilégient désormais les campus côtiers qui associent les stations d'atterrissage et les salles informatiques pour réduire la latence de quelques millisecondes. Une résilience renforcée élève également l'attrait de la Suède pour les nœuds de reprise après sinistre desservant l'Allemagne, la Pologne et le Royaume-Uni.

Mandats gouvernementaux de souveraineté numérique et de résidence des données

Le plan de numérisation 2025-2030 de la Suède cimente le traitement local des données comme pilier de la sécurité nationale. Le budget d'infrastructure du secteur public d'un milliard EUR (1,15 milliard USD) exige que les charges de travail sensibles restent à l'intérieur des frontières nationales. La plateforme cloud souverain de Tele2 et le déploiement de cloud privé domestique de Swedbank confirment que les institutions publiques et financières indexent désormais la sélection des sites sur la souveraineté au niveau national plutôt que sur le prix. Ces mandats élargissent le fossé concurrentiel pour les acteurs du marché des centres de données hyperscale en Suède qui peuvent fournir une capacité certifiée Niveau IV en pays.

Abondance d'accords d'achat d'énergie hydraulique et éolienne réduisant le coût total de l'énergie

La correspondance 24h/24 et 7j/7 d'énergie renouvelable de Vattenfall pour Microsoft illustre comment des accords d'achat d'énergie granulaires réduisent les émissions sans éroder la disponibilité [2].Vattenfall, "Vattenfall fournira de l'énergie renouvelable 24 heures sur 24 et 7 jours sur 7 aux centres de données suédois de Microsoft", vattenfall.com Les achats supplémentaires d'énergie éolienne suédoise de Google pour son hub finlandais indiquent des opportunités d'arbitrage transfrontalier qui récompensent les acheteurs hyperscale prêts à contracter en volume. Les petits réacteurs modulaires planifiés pourraient fournir une charge de base sans carbone, réduisant davantage la volatilité des prix de l'électricité

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau de transport d'électricité dans les clusters urbains | -4.70% | Zone métropolitaine de Stockholm, région de Göteborg | Court terme (≤ 2 ans) |

| Pénurie de talents en exploitation et maintenance électrique haute tension et mécanique | -3.20% | National, aigu dans les zones de développement du nord | Moyen terme (2-4 ans) |

| Moratoires sur le stress hydrique concernant les conceptions de refroidissement par évaporation | -2.10% | Sud de la Suède, municipalités sujettes à la sécheresse | Long terme (≥ 4 ans) |

| Biais d'allocation des processeurs graphiques et de la photonique en faveur des régions européennes de premier rang | -1.80% | National, affectant le développement des installations optimisées pour l'intelligence artificielle | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau de transport d'électricité dans les clusters urbains

Plusieurs demandes d'interconnexion de 50 à 100 MW convergent sur l'anneau 400 kV de Stockholm, allongeant les délais d'attente à 18 mois. Le programme accéléré de Vattenfall avec Svenska Kraftnät atténue les retards mais nécessite toujours des mises à niveau de 2 milliards SEK pour le campus de 750 MW de Brookfield à Strängnäs. L'excédent hydraulique du nord reste bloqué jusqu'à la mise en service des lignes de renforcement à long délai.

Pénurie de talents en exploitation et maintenance électrique haute tension et mécanique

Instalco signale un carnet de commandes pluriannuel pour les techniciens haute tension certifiés, obligeant les opérateurs à importer de la main-d'œuvre à des tarifs premium [3].Instalco, "Rapport annuel et rapport sur le développement durable 2023", instalco.se Les programmes de formation à l'Université technique de Luleå ne combleront pas le déficit avant 2027, obligeant les promoteurs à s'engager au préalable dans des pipelines de main-d'œuvre lors de la sécurisation des terrains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : La domination de l'auto-construction conduit l'évolution du marché

Les auto-constructions ont généré 70% du chiffre d'affaires du marché des centres de données hyperscale en Suède en 2024, un niveau qui souligne le besoin des hyperscaleurs de contrôler architecturalement l'alimentation et le refroidissement de l'intelligence artificielle. Les opérateurs déploient des boucles de refroidissement par immersion propriétaires que les propriétaires de colocation hébergent rarement. Les campus suédois de Microsoft intègrent des conceptions de plaques froides brevetées, tandis que l'effort de réduction du carbone à base d'acier d'AWS réduit les émissions incorporées de 70%.

La colocation, bien que plus petite, est la plus rapide à progresser avec un TCAC de 11,50%. Des prestataires comme atNorth emploient une alimentation 100% renouvelable et une intégration de capture de chaleur pour attirer les clusters d'intelligence artificielle d'entreprise qui nécessitent des références à faible émission de carbone sans exposition aux dépenses d'investissement. Le langage de conception convergent entre les salles construites à cet effet et la colocation en gros indique un avenir hybride où les hyperscaleurs louent des nœuds de périphérie tout en maintenant des campus d'auto-construction de base, soutenant la croissance à long terme du marché des centres de données hyperscale en Suède.

Par composant : L'infrastructure mécanique mène la vague d'innovation

Le matériel informatique absorbe toujours 45% des dépenses, mais les systèmes mécaniques affichent le TCAC le plus rapide de 12,00%. Les boucles de refroidissement liquide directes vers la puce, les échangeurs thermiques à porte arrière et les unités de récupération de chaleur à échelle industrielle constituent désormais une part plus importante des nomenclatures. Les échangeurs à plaques brasées de SWEP permettent des niveaux de PUE inférieurs à 1,15, améliorant à la fois l'efficacité et les revenus de vente de chaleur.

L'infrastructure électrique suit le rythme car les onduleurs passent à des technologies lithium-ion adaptées aux densités de puissance des baies plus élevées. La construction générale prend une importance stratégique car les installations doivent intégrer des interfaces de chaleur de district et des tours de refroidissement sans eau dès le premier jour, remodelant les délais de projet et les profils de dépenses d'investissement au sein du marché des centres de données hyperscale en Suède.

Par norme de niveau : La croissance du Niveau IV reflète les exigences de fiabilité de l'intelligence artificielle

Le Niveau III reste dominant mais le TCAC de 14,20% du Niveau IV signale un pivotement vers une disponibilité de 99,995% pour l'inférence d'intelligence artificielle sensible à la latence. Le déploiement SuperPod de DeepL illustre le coût des interruptions d'apprentissage, justifiant des systèmes d'alimentation redondants et une topologie mécanique 2N+1.

Les nouvelles constructions intègrent désormais la préparation au Niveau IV dès la phase de conception plutôt qu'en rénovation, comprimant les coûts du cycle de vie. Cette trajectoire élève la taille du marché des centres de données hyperscale en Suède pour les équipements d'alimentation de qualité supérieure et prolonge les cycles de construction moyens, mais la marge de revenus compense les prolongations de calendrier.

Par secteur d'utilisation finale : La transformation du secteur BFSI accélère la demande numérique

Le cloud et l'informatique représentaient 60% des revenus en 2024, mais le TCAC de 13,00% du secteur BFSI reflète l'urgence réglementaire pour le calcul en pays. Nordea et Swedbank ancrent des accords à grande empreinte qui nécessitent des zones de cloud privé certifiées au sein des campus hyperscale.

La modernisation du secteur public dans le cadre du Plan d'infrastructure de transformation numérique d'un milliard EUR (1,15 milliard USD) injecte une demande régulière dans plusieurs départements, tandis que des fabricants comme SKF déploient des solutions hybrides Azure Arc qui maintiennent les données d'usine en local. Ensemble, ces secteurs verticaux diversifient le portefeuille de revenus du marché des centres de données hyperscale en Suède et stabilisent les taux d'utilisation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille de centre de données : Les mégacentres conduisent la concentration de capacité

Les camps massifs entre 25 et 60 MW offrent 50% de la puissance en service, équilibrant la facilité de raccordement au réseau avec les économies d'échelle. Les sites méga au-dessus de 60 MW se développent le plus rapidement à un TCAC de 15,00% car les clusters d'intelligence artificielle préfèrent les interconnexions térabit sur un seul campus. Le projet de campus de 750 MW de Brookfield à Strängnäs illustre les économies d'échelle qui compriment la latence du réseau et centralisent la maintenance.

La feuille de route de 240 MW d'EcoDataCenter à Borlänge (extensible à 360 MW) illustre les tactiques de construction par phases qui alignent les jalons de disponibilité de l'alimentation avec la demande d'intelligence artificielle contractée. De tels déploiements élèvent la taille du marché des centres de données hyperscale en Suède et signalent aux autorités de planification du réseau d'accélérer les mises à niveau des sous-stations.

Analyse géographique

Le corridor Stockholm-Mälardalen ancre 55% du trafic internet nordique et héberge plus de 125 opérateurs, s'imposant comme la première étape logique pour les entrants internationaux. Les mises à niveau des atterrissages sous-marins renforcent le rôle de la capitale comme principale passerelle européenne pour les flux cloud nordiques, encourageant les hyperscaleurs à co-localiser les têtes de câbles et les salles informatiques. Les réseaux urbains de chaleur de district permettent aux opérateurs de monétiser la production thermique, réduisant le PUE effectif et abaissant les coûts énergétiques en dessous de 0,03 EUR par kWh.

Le nord de la Suède tire parti de l'abondance des ressources hydrauliques et des températures ambiantes fraîches qui facilitent le refroidissement par air libre pendant 10 mois par an. Le campus de longue date de Facebook à Luleå a validé la région, et le site prévu de 150 MW d'EcoDataCenter à Östersund accélère le cluster nordique, ajoutant de la capacité renouvelable sans mettre à rude épreuve les réseaux urbains. La perspective de petits réacteurs modulaires près de Ringhals introduit de futures options de charge de base qui pourraient réduire davantage l'intensité carbone.

Les municipalités côtières occidentales séduisent de plus en plus les investissements hyperscale pour exploiter les nouveaux atterrissages sous-marins renforcés. Les corridors de fibre optique de GlobalConnect réduisent les temps d'aller-retour vers l'Allemagne et le Royaume-Uni, offrant une alternative aux routes danoises encombrées. Cette dynamique tri-régionale diversifie la sélection des sites au sein du marché des centres de données hyperscale en Suède et modère les disparités de prix de l'énergie à travers le pays.

Paysage concurrentiel

Les hyperscaleurs mondiaux - AWS, Microsoft, Google - ancrent l'écosystème à travers des mégacampus auto-construits qui établissent des références d'échelle et d'efficacité. Les leaders internationaux de la colocation Equinix, Digital Realty et NTT complètent la capacité avec des installations à forte densité d'opérateurs destinées aux entreprises cherchant un déploiement rapide. Les spécialistes nordiques EcoDataCenter, atNorth et Bahnhof se différencient en offrant des opérations à impact climatique positif, une intégration de récupération de chaleur et des matériaux de construction à faible empreinte carbone.

Les discours sur la durabilité s'étendent désormais à la transparence des sources d'approvisionnement en énergie et à la divulgation du carbone incorporé. Le campus de Falun d'EcoDataCenter alimenté par la biomasse et les partenariats de chaleur de district de Digital Realty illustrent comment les opérateurs traduisent leurs références vertes en avantages tarifaires à long terme. Les développeurs de petits réacteurs modulaires tels que Kärnfull Next représentent un groupe potentiellement perturbateur, promettant une charge de base zéro carbone qui pourrait réinitialiser les courbes de prix de l'énergie du marché dans une décennie.

L'accent concurrentiel se déplace également vers les espaces blancs optimisés pour l'intelligence artificielle. Le Centre technologique d'intelligence artificielle soutenu par NVIDIA démontre comment la demande souveraine en intelligence artificielle peut concentrer des clusters de processeurs graphiques dans des environnements de colocation, forçant les titulaires à repenser les aménagements pour le refroidissement par liquide et les baies de 100 kW. Les opérateurs capables d'allier densité d'opérateurs, revenus de réutilisation de chaleur et résilience de Niveau IV commanderont des prix premium sur le marché des centres de données hyperscale en Suède.

Leaders du secteur des centres de données hyperscale en Suède

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Meta Platforms, Inc.

Digital Realty Trust, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : GlobalConnect a achevé un lien de fibre optique terrestre Suède-Finlande transportant jusqu'à 3 Pbps, renforçant la sécurité numérique nordique.

- Février 2025 : STACK Infrastructure a avancé un campus de 30 MW à Stockholm, avec 18 MW en construction dans le cadre d'une expansion mondiale axée sur la durabilité.

- Mars 2025 : Areim a levé 977 millions USD pour financer des projets de centres de données verts dans les pays nordiques, avec la Suède comme priorité.

- Mai 2025 : Un consortium suédois avec AstraZeneca, Ericsson, Saab, SEB et Wallenberg Investments s'est associé à NVIDIA pour déployer deux DGX SuperPOD, créant le plus grand superordinateur d'intelligence artificielle d'entreprise de Suède.

- Juin 2025 : Brookfield s'est engagé à hauteur de 95 milliards SEK (9,9 milliards USD) pour un campus de centres de données d'intelligence artificielle de 750 MW à Strängnäs, plus que doublant son plan initial.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché suédois des centres de données à grande échelle comme le flux de revenus annuels générés par des installations nouvellement construites ou louées fournissant au moins 4 MW de charge informatique à un seul propriétaire ou locataire principal et conçues pour l'automatisation à l'échelle du nuage, l'expansion modulaire et des objectifs PUE inférieurs à 1,3.

Exclusion du champ d'application : Les micro-sites de moins de 4 MW et les salles de serveurs sur site des entreprises sont exclus.

Aperçu de la segmentation

- Par type de centre de données

- Auto-construction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unité de distribution d'alimentation

- Commutateurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption

- Générateurs

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies

- Autre infrastructure mécanique

- Construction générale et services

- Développement du noyau et de l'enveloppe

- Services d'installation et de mise en service

- Ingénierie de conception

- Détection d'incendie, suppression et sécurité physique

- Solutions DCIM et système de gestion des bâtiments

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par secteur d'utilisation finale

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- BFSI

- Fabrication

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des planificateurs de réseaux suédois, des promoteurs immobiliers, des directeurs de régions d'informatique en nuage nordiques, des ingénieurs d'équipementiers en CVC et des partenaires de distribution à Stockholm, Vasteras et Lulea. Leurs contributions ont permis de valider les hypothèses de prix de l'électricité, les densités de baies réalisables et les calendriers de mise en service probables, en veillant à ce que les retours d'enquête comblent les lacunes laissées par les recherches documentaires.

Recherche documentaire

Nos analystes ont commencé par des ensembles de données statutaires et ouvertes provenant d'organismes tels que l'Agence suédoise de l'énergie, Svenska kraftnat, l'Autorité suédoise des postes et télécommunications et Eurostat, qui quantifient la capacité du réseau, les couloirs de latence et la croissance du trafic de données. Les portails d'associations professionnelles comme SweDCI, Cloudscene et l'Association européenne des centres de données ont fourni le nombre d'installations et la répartition par niveau qui permettent d'ancrer les estimations de la base installée.

Ces informations ont été enrichies par les documents déposés par les entreprises, les dossiers des investisseurs et les archives de presse réputées recueillies par D&B Hoovers et Dow Jones Factiva, tandis que les grappes de brevets pour le refroidissement par immersion ont été échantillonnées par Questel afin de repérer les nouveaux facteurs d'investissement. Les sources citées sont illustratives ; de nombreuses autres références publiques et payantes ont été consultées à des fins de recoupement et d'éclaircissement.

Dimensionnement du marché et prévisions

Une construction descendante commence avec les statistiques de charge informatique de Stockholm et de la région, les enregistrements de la taxe sur l'électricité, et les dépenses annoncées pour l'hyperscale, qui sont ensuite converties en revenus en utilisant un échantillon de coût moyen de construction par mégawatt déployé. Les résultats sont corroborés par une analyse ascendante sélective des capacités de campus divulguées et des vérifications du volume ASP × du canal. Des variables clés telles que l'indice des prix des énergies renouvelables, la densité moyenne des baies, la pénétration de la charge de travail AI/Telco, la piste des dégrèvements fiscaux et le délai de raccordement au réseau alimentent une régression multivariée qui génère les perspectives pour 2025-2031. L'analyse des scénarios tient compte des chocs de prix de l'énergie.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses de variance par rapport à des séries historiques, à des ratios de pairs et à des appels primaires récents avant d'être examinés par les responsables. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des annonces >=100 MW ou des évolutions réglementaires ; une vérification du dernier kilomètre précède chaque livraison au client.

Pourquoi la base du centre de données hyperscale de Mordor en Suède est-elle vraie ?

Les chiffres publiés diffèrent parce que les entreprises mélangent les zones géographiques, mesurent les dépenses au lieu des recettes, ou omettent les rénovations des systèmes de refroidissement. Notre champ d'application rigoureux, notre actualisation annuelle et notre validation à deux niveaux font que la valeur du marché en 2025, soit 427,64 millions de dollars, est à la fois transparente et reproductible.

Les principaux facteurs d'écart sont les suivants : certains éditeurs citent des agrégats mondiaux ou nordiques, d'autres appliquent des hausses de prix non vérifiées, et quelques-uns s'appuient sur des capacités obsolètes qui ne font pas l'objet d'une vérification sur place.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 427,64 MIO USD (2025) | Renseignements sur le Mordor | - |

| USD 162,79 B (2024) | Conseil mondial A | Portée mondiale, mesure des dépenses, modèle descendant en une seule étape |

| 2,8 MILLIARDS D'USD (2023) | Journal professionnel B | Valeur d'investissement, mélange de salles de colocation et de salles d'entreprise, base de change floue |

Dans l'ensemble, la comparaison montre qu'une fois les désalignements de portée et de métrique éliminés, la base de référence de Mordor, fondée sur des variables, offre aux décideurs un point de référence fiable pour le paysage hyperscale suédois, qui évolue rapidement.

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des centres de données hyperscale en Suède en 2031 ?

Il devrait atteindre 2 485,94 millions USD d'ici 2031, avec un TCAC de 34,09%.

Quel segment se développe le plus rapidement par norme de niveau ?

Les installations de Niveau IV progressent à un TCAC de 14,20% car les charges de travail d'entraînement et d'inférence d'intelligence artificielle exigent une disponibilité de 99,995%.

Comment les ressources renouvelables de la Suède bénéficient-elles aux opérateurs de centres de données ?

Les opérateurs sécurisent des accords d'achat d'énergie correspondant 24h/24 et 7j/7 à l'énergie hydraulique et éolienne, ce qui réduit le coût total de l'énergie et soutient des objectifs ambitieux en matière de durabilité.

Pourquoi la demande du secteur BFSI augmente-t-elle si rapidement ?

Les règles de souveraineté domestique exigent le traitement suédois des données financières sensibles, entraînant un TCAC de 13,00% pour les empreintes BFSI.

Où sont construits les mégacentres ?

Les mégacampus dépassant 60 MW se concentrent à Strängnäs, Borlänge et dans d'autres zones renforcées par le réseau pour accueillir de grands clusters d'intelligence artificielle.

Quel risque pourrait ralentir la croissance à court terme ?

La congestion du réseau de transport d'électricité urbain à Stockholm et Göteborg pourrait retarder les nouvelles connexions électriques jusqu'à 18 mois.

Dernière mise à jour de la page le: