Schweden Hyperscale-Rechenzentrum Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

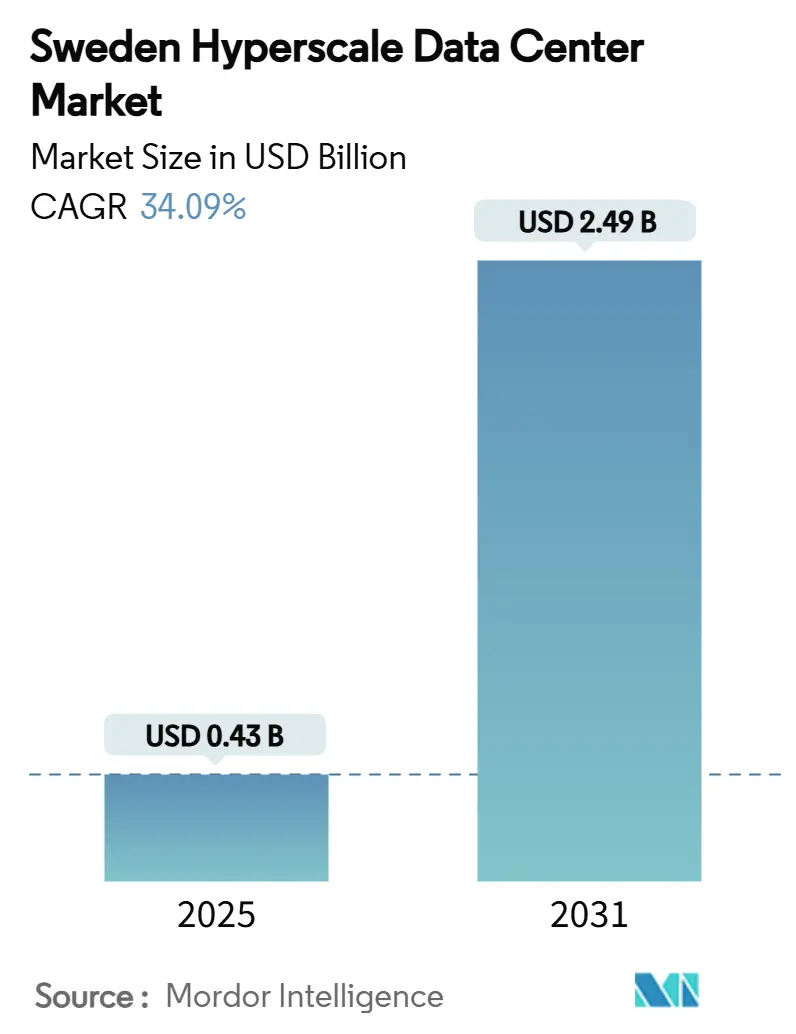

| Marktgröße (2025) | 0.43 Milliarden US-Dollar |

| Marktgröße (2031) | 2.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 34.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweden Hyperscale-Rechenzentrum Marktanalyse von Mordor Intelligence

Die Marktgröße des Schweden Hyperscale-Rechenzentrums erreichte im Jahr 2025 USD 427,64 Millionen und wird bis 2031 voraussichtlich auf USD 2.485,94 Millionen ansteigen, was einer starken CAGR von 34,09% entspricht. Solider Investitionsschwung, wettbewerbsfähige Preise für erneuerbare Energien und ein Regulierungsumfeld, das die inländische Datenverarbeitung begünstigt, stützen diese Expansion. Ausbau von Untersee-Kabeln stärkt die internationale Konnektivität, während Programme zur Fernwärmerückgewinnung die Betriebskosten senken und die Nachhaltigkeitsglaubwürdigkeit stärken. Das Aufkommen von ultragroßen KI-Trainings-Clustern beschleunigt die Innovation in der Anlagenmechanik, insbesondere bei der Flüssigkühlung. Zusammen positionieren diese Kräfte den Schweden Hyperscale-Rechenzentrum Markt als den primären Anziehungspunkt der nordischen Region für Cloud- und KI-Workloads der nächsten Generation.

Wichtigste Erkenntnisse des Berichts

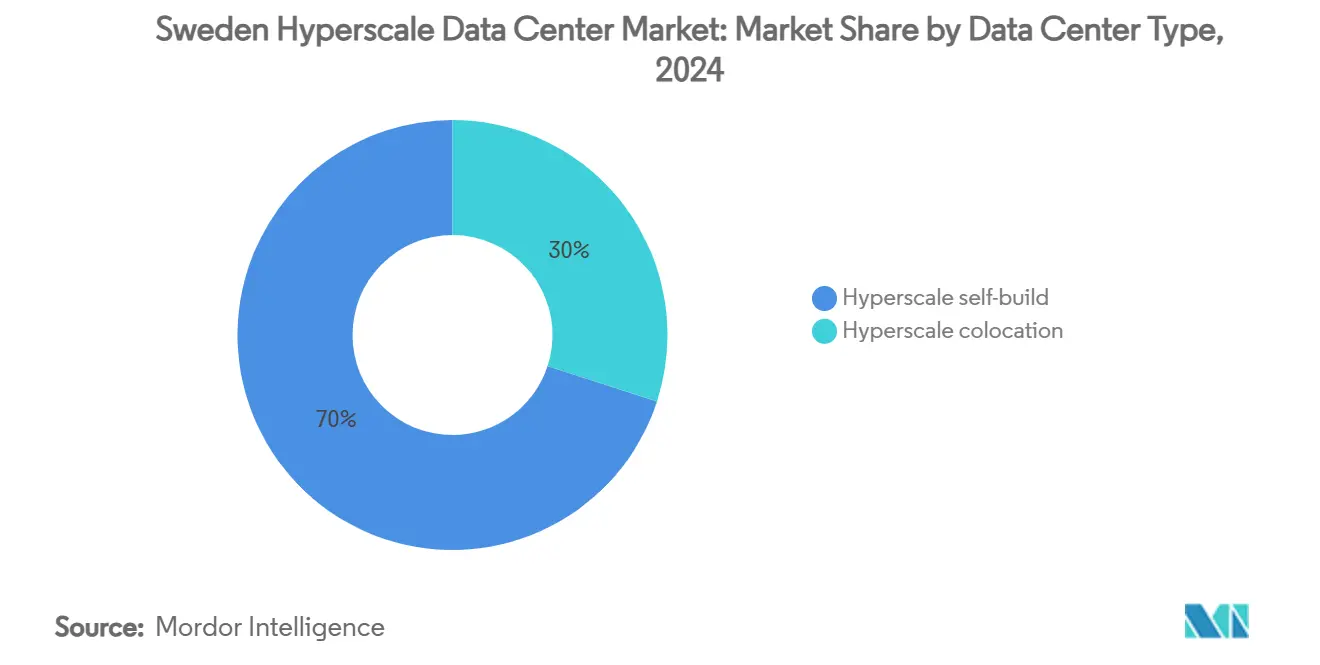

- Nach Rechenzentrumstyp hielten Hyperscale-Eigenbauten im Jahr 2024 einen Marktanteil von 70% am Schweden Hyperscale-Rechenzentrum Markt, während Hyperscale-Kollokation bis 2030 voraussichtlich mit einer CAGR von 11,50% expandiert.

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 45% der Marktgröße des Schweden Hyperscale-Rechenzentrums auf IT-Infrastruktur, während die mechanische Infrastruktur bis 2031 mit einer CAGR von 12,00% voranschreitet.

- Nach Tier-Standard entfielen im Jahr 2024 80% der Marktgröße des Schweden Hyperscale-Rechenzentrums auf Tier-III-Anlagen, und Tier-IV-Implementierungen steigen bis 2031 mit einer CAGR von 14,20%.

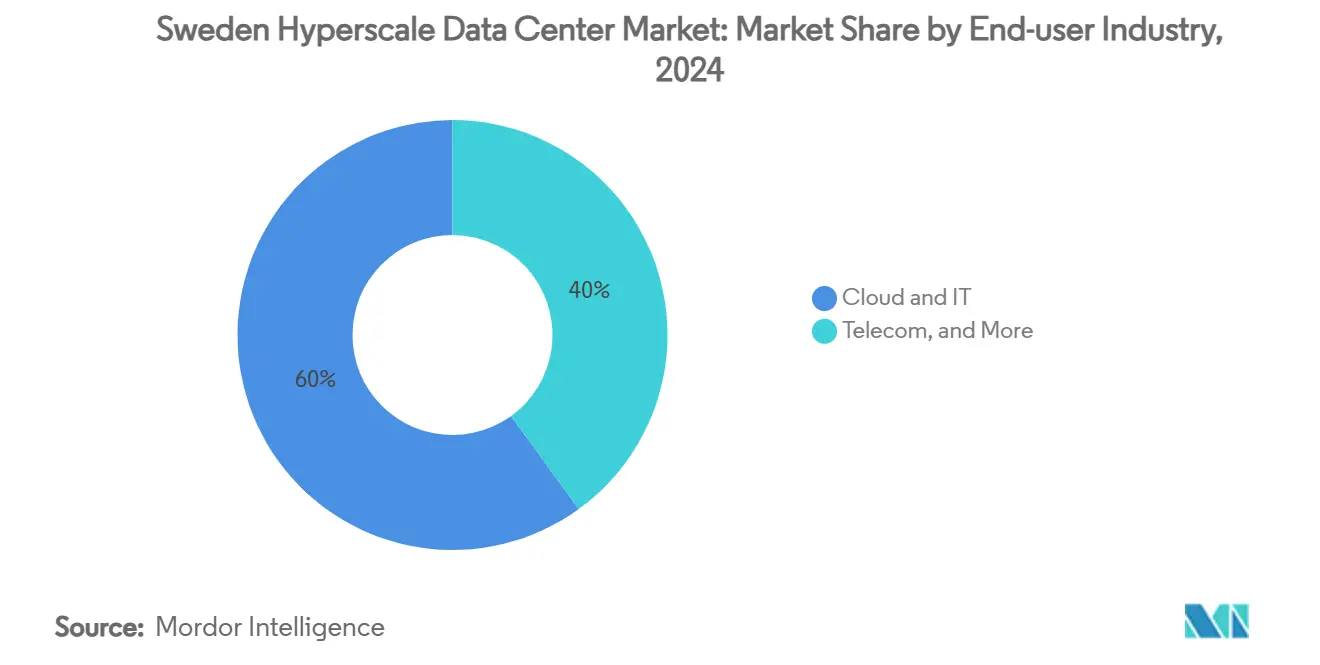

- Nach Endverbraucherbranche führte Cloud und IT im Jahr 2024 mit einem Umsatzanteil von 60%; BFSI (Banken, Finanzdienstleistungen und Versicherungen) wird bis 2031 voraussichtlich mit einer CAGR von 13,00% expandieren.

- Nach Rechenzentrumsgröße erfasste Massiv (größer als 25 MW und kleiner gleich 60 MW) im Jahr 2024 einen Anteil von 50% der Marktgröße des Schweden Hyperscale-Rechenzentrums, während Mega-Anlagen (größer als 60 MW) bis 2030 die schnellste CAGR von 15,00% verzeichnen.

Schweden Hyperscale-Rechenzentrum Markttrends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Cloud-Region-Launches durch Hyperscaler | +8.50% | National, konzentriert in der Region Stockholm-Mälardalen | Kurzfristig (≤ 2 Jahre) |

| Rasanter Ausbau neuer Untersee-Kabellandungen an schwedischen Küsten | +6.20% | Küstenregionen, insbesondere Konnektivitätszentren an der Westküste | Mittelfristig (2-4 Jahre) |

| Staatliche Mandate zu digitaler Souveränität und Datenresidenz | +7.80% | National, mit Priorität für staatliche und BFSI-Sektoren | Mittelfristig (2-4 Jahre) |

| Reichhaltige Wasser- und Wind-Stromabnahmeverträge zur Senkung der Gesamtenergiekosten | +5.90% | Nordschwedische Wasserkraftregionen, Offshore-Windzonen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach generativer KI-Inferenz zur Förderung flüssigkeitsgekühlter Edge-Knoten | +4.10% | Urbane Zentren mit hohen Anforderungen an Rechenkapazität | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebene Fernwärmerückgewinnung erschließt neue Einnahmequellen | +2.40% | Städtische Bezirke mit bestehender Heizungsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Cloud-Region-Launches durch Hyperscaler

Microsofts Investition von USD 3,2 Milliarden für neue schwedische Cloud-Regionen veranschaulicht eine Souveränitätsstrategie, die die Kapitalplanungen von Hyperscalern grundlegend verändert [1].Total Telecom, "Microsoft investiert 3,2 Milliarden USD in schwedische Cloud-Infrastruktur", totaltele.com AWS fügt drei Anlagen in Mälardalen unter Verwendung von kohlenstoffarmem Stahl hinzu und reduziert die Emissionen in der Bauphase um 70%. Jede Ankündigung verkürzt die Einführungspläne der Wettbewerber und löst einen sich selbst verstärkenden Investitionszyklus aus. Der inländische Newcomer Evroc nutzt den Schwung, um Land in der Nähe des Flughafens Arlanda für einen hyperscale KI-Campus zu sichern. Diese sich überschneidenden Projekte verstärken die Nachfrage nach Spezialkühlsystemen und Hochspannungsverbindungen in einem Tempo, das bei traditionellen Kollokationsbauten nicht zu beobachten war.

Rasanter Ausbau neuer Untersee-Kabellandungen an schwedischen Küsten

GlobalConnects Nordisches Super-Glasfaserkabel fügt 3 Pbps Kapazität hinzu und unterstützt Schwedens Wandel von einem regionalen zu einem kontinentalen Gateway. Eine SEK 75 Millionen (USD 7,77 Millionen) teure Landverbindung nach Finnland stärkt die nordische Redundanz und mindert jüngste Kabelpannungsrisiken in der Ostsee. Betreiber priorisieren nun Küsten-Campusse, die Landestationen und Rechenzentrumsgebäude kombinieren, um die Latenz um Millisekunden zu reduzieren. Verbesserte Ausfallsicherheit steigert auch Schwedens Attraktivität für Notfallwiederherstellungsknoten, die Deutschland, Polen und das Vereinigte Königreich bedienen.

Staatliche Mandate zu digitaler Souveränität und Datenresidenz

Schwedens Digitalisierungsplan 2025-2030 verankert die lokale Datenverarbeitung als Pfeiler der nationalen Sicherheit. Das EUR 1 Milliarde (USD 1,15 Milliarden) schwere Budget für öffentliche Infrastruktur verlangt, dass sensible Workloads innerhalb der nationalen Grenzen verbleiben. Die souveräne Cloud-Plattform von Tele2 und Swedbanks inländischer Private-Cloud-Rollout bestätigen, dass sowohl öffentliche als auch Finanzinstitutionen die Standortwahl nun nach staatlicher Souveränität und nicht nach dem Preis ausrichten. Diese Mandate erweitern den Wettbewerbsvorteil für Marktteilnehmer im Schweden Hyperscale-Rechenzentrum Markt, die inländische, Tier-IV-zertifizierte Kapazität bereitstellen können.

Reichhaltige Wasser- und Wind-Stromabnahmeverträge zur Senkung der Gesamtenergiekosten

Vattenfalls 24/7-Abgleich erneuerbarer Energien für Microsoft zeigt, wie granulare Stromabnahmeverträge Emissionen reduzieren, ohne die Betriebszeit zu beeinträchtigen [2].Vattenfall, "Vattenfall liefert rund um die Uhr erneuerbare Energie an die schwedischen Rechenzentren von Microsoft", vattenfall.com Googles zusätzliche schwedische Windkäufe für seinen finnischen Knotenpunkt deuten auf grenzüberschreitende Arbitragemöglichkeiten hin, die Hyperscale-Käufer belohnen, die bereit sind, in großen Mengen zu kontrahieren. Geplante kleine modulare Reaktoren könnten kohlenstofffreie Grundlastversorgung liefern und die Stromspreisvolatilität weiter dämpfen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Übertragungsnetzkongestion in städtischen Clustern | -4.70% | Großraum Stockholm, Region Göteborg | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Hochspannungs-Elektro- und Mechanikpersonal für Betrieb und Instandhaltung | -3.20% | National, akut in nördlichen Entwicklungszonen | Mittelfristig (2-4 Jahre) |

| Moratorien wegen Wasserstress für verdunstungsbasierte Kühlungskonzepte | -2.10% | Südschweden, dürregefährdete Kommunen | Langfristig (≥ 4 Jahre) |

| GPU/Photonik-Zuteilungsverzerrung zugunsten von europäischen Tier-1-Regionen | -1.80% | National, Auswirkungen auf die Entwicklung KI-optimierter Anlagen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Übertragungsnetzkongestion in städtischen Clustern

Mehrere 50-100-MW-Verbindungsanfragen konvergieren auf dem 400-kV-Ring Stockholms und verlängern die Wartezeiten auf 18 Monate. Vattenfalls Schnellstreckenprogramm mit Svenska Kraftnät mildert Verzögerungen, erfordert jedoch immer noch SEK-2-Milliarden-Upgrades für Brookfields 750-MW-Campus in Strängnäs. Der nördliche Wasserüberschuss bleibt ungenutzt, bis langfristige Verstärkungsleitungen in Betrieb gehen.

Mangel an qualifiziertem Hochspannungs-Elektro- und Mechanikpersonal für Betrieb und Instandhaltung

Instalco berichtet von einem mehrjährigen Rückstand bei zertifizierten Hochspannungstechnikern, was Betreiber zwingt, Arbeitskräfte zu Premiumsätzen zu importieren [3].Instalco, "Jahresbericht und Nachhaltigkeitsbericht 2023", instalco.se Ausbildungsprogramme an der Technischen Universität Luleå werden die Lücke vor 2027 nicht schließen, was Entwickler zwingt, sich bei der Grundstückssicherung frühzeitig auf Personalentwicklungs-Pipelines festzulegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Dominanz des Eigenbaus treibt die Marktentwicklung voran

Eigenbauten erbrachten im Jahr 2024 70% des Umsatzes des Schweden Hyperscale-Rechenzentrum Markts - ein Niveau, das den Bedarf der Hyperscaler nach architektonischer Kontrolle über KI-Strom und -Kühlung unterstreicht. Betreiber setzen proprietäre Immersionskühlkreisläufe ein, die Kollokationsvermieter selten bereitstellen. Microsofts schwedische Campusse integrieren patentierte Kaltplattendesigns, während AWSs stahlbasierte Kohlenstoffreduzierungsmaßnahme die verkörperten Emissionen um 70% senkt.

Kollokation ist zwar kleiner, aber mit einer CAGR von 11,50% der am schnellsten wachsende Bereich. Anbieter wie atNorth setzen 100% erneuerbare Energieversorgung und Wärmerückgewinnungsintegration ein, um Unternehmens-KI-Cluster anzuziehen, die kohlenstoffarme Qualifikationen ohne Investitionsrisiko benötigen. Die konvergierende Designsprache zwischen zweckgebauten Hallen und Großhandels-Kollokation deutet auf eine hybride Zukunft hin, in der Hyperscaler Edge-Knoten mieten und gleichzeitig zentrale Eigenbau-Campusse beibehalten - was ein langfristiges Wachstum für den Schweden Hyperscale-Rechenzentrum Markt sichert.

Nach Komponente: Mechanische Infrastruktur führt die Innovationswelle an

IT-Hardware absorbiert immer noch 45% der Ausgaben, aber mechanische Systeme verzeichnen mit 12,00% die schnellste CAGR. Direktchip-Flüssigkeitsschleifen, Hecktür-Wärmetauscher und industrielle Wärmerückgewinnungseinheiten bilden nun einen größeren Anteil der Materialrechnung. SWEPs gelötete Plattenwärmetauscher ermöglichen PUE-Werte unter 1,15 und steigern sowohl die Effizienz als auch die Wärmeverkaufserlöse.

Die elektrische Infrastruktur hält Schritt, da USV-Einheiten auf Lithium-Ionen-Chemien umsteigen, die für höhere Rack-Leistungsdichten geeignet sind. Allgemeiner Hochbau gewinnt strategisches Gewicht, da Anlagen von Beginn an Fernwärmeschnittstellen und wasserfreie Kühltürme integrieren müssen, was Projektzeitpläne und Investitionspläne innerhalb des Schweden Hyperscale-Rechenzentrum Markts neu gestaltet.

Nach Tier-Standard: Tier-IV-Wachstum spiegelt Zuverlässigkeitsanforderungen der KI wider

Tier III bleibt dominant, aber die CAGR von 14,20% bei Tier IV signalisiert einen Schwenk hin zu 99,995% Betriebszeit für latenzempfindliche KI-Inferenz. DeepLs SuperPod-Implementierung veranschaulicht die Kosten von Lernunterbrechungen und rechtfertigt redundante Einspeisesysteme und 2N+1-Mechaniktopologie.

Neue Bauten integrieren jetzt Tier-IV-Bereitschaft in der Entwurfsphase statt im Nachhinein, was die Lebenszykluskosten senkt. Diese Entwicklung erhöht die Marktgröße des Schweden Hyperscale-Rechenzentrum Markts für Premium-Stromausrüstung und verlängert die durchschnittlichen Bauzyklen, aber der Umsatzanstieg kompensiert die Zeitplanverlängerungen.

Nach Endverbraucherbranche: BFSI-Transformation beschleunigt die digitale Nachfrage

Cloud und IT hielten im Jahr 2024 60% des Umsatzes, doch die CAGR von 13,00% im BFSI-Bereich spiegelt den regulatorischen Druck für inländische Rechenkapazität wider. Nordea und Swedbank verankern großflächige Vereinbarungen, die zertifizierte Private-Cloud-Zonen innerhalb von Hyperscale-Campussen erfordern.

Die Modernisierung des öffentlichen Sektors im Rahmen des EUR 1 Milliarde (USD 1,15 Milliarden) schweren Digitalen Transformations-Infrastrukturplans schafft eine stetige Nachfrage in mehreren Landkreisen, während Hersteller wie SKF Azure-Arc-Hybridlösungen einsetzen, die Fabrikdaten lokal halten. Zusammen diversifizieren diese Branchen das Umsatzbuch des Schweden Hyperscale-Rechenzentrum Markts und stabilisieren die Auslastungsraten.

Nach Rechenzentrumsgröße: Mega-Anlagen treiben die Kapazitätskonzentration voran

Massive Campusse zwischen 25-60 MW bieten 50% der Gesamtleistung und balancieren die Leichtigkeit der Netzanschlüsse mit Skaleneffekten. Mega-Standorte über 60 MW expandieren am schnellsten mit einer CAGR von 15,00%, da KI-Cluster einzelne Terabit-Campusverbindungen bevorzugen. Brookfields 750-MW-Projekt in Strängnäs exemplifiziert Skaleneffekte, die Netzwerklatenz komprimieren und die Wartung zentralisieren.

EcoDataCenters 240-MW-Fahrplan in Borlänge (erweiterbar auf 360 MW) veranschaulicht Stufenbaupläne, die Meilensteine der Stromverfügbarkeit mit der vertraglich vereinbarten KI-Nachfrage abstimmen. Solche Implementierungen erhöhen die Marktgröße des Schweden Hyperscale-Rechenzentrum Markts und signalisieren den Netzplanungsbehörden, den Ausbau von Umspannwerken zu beschleunigen.

Geografische Analyse

Der Korridor Stockholm-Mälardalen verankert 55% des nordischen Internetverkehrs und beherbergt mehr als 125 Carrier, was ihn zur logischen ersten Anlaufstelle für internationale Marktteilnehmer macht. Ausbau von Untersee-Kabellandungen stärkt die Rolle der Hauptstadt als das wichtigste europäische Gateway für nordische Cloud-Datenflüsse und ermutigt Hyperscaler, Kabelköpfe und Rechenhallen zusammenzulegen. Urbane Fernwärmenetze ermöglichen es Betreibern, thermische Ausgaben zu monetarisieren und den effektiven PUE zu senken sowie die Energiekosten unter EUR 0,03 pro kWh zu drücken.

Nordschweden nutzt reichhaltige Wasserressourcen und kühle Umgebungstemperaturen, die eine Freiluftkühlung für bis zu 10 Monate im Jahr ermöglichen. Facebooks langjähriger Luleå-Campus hat die Region validiert, und EcoDataCenters geplanter 150-MW-Standort in Östersund beschleunigt den nördlichen Cluster und fügt erneuerbare Kapazität hinzu, ohne städtische Netze zu belasten. Die Aussicht auf kleine modulare Reaktoren in der Nähe von Ringhals eröffnet künftige Grundlastoptionen, die die Kohlenstoffintensität weiter reduzieren könnten.

Westliche Küstenkommunen werben zunehmend um Hyperscale-Investitionen, um neu verstärkte Untersee-Kabellandungen zu nutzen. GlobalConnects Glasfaserkorridore verkürzen die Hin- und Rückfahrzeiten nach Deutschland und in das Vereinigte Königreich und bieten eine Alternative zu überfüllten dänischen Routen. Diese tri-regionale Dynamik diversifiziert die Standortwahl innerhalb des Schweden Hyperscale-Rechenzentrum Markts und mildert Strompreisunterschiede im ganzen Land.

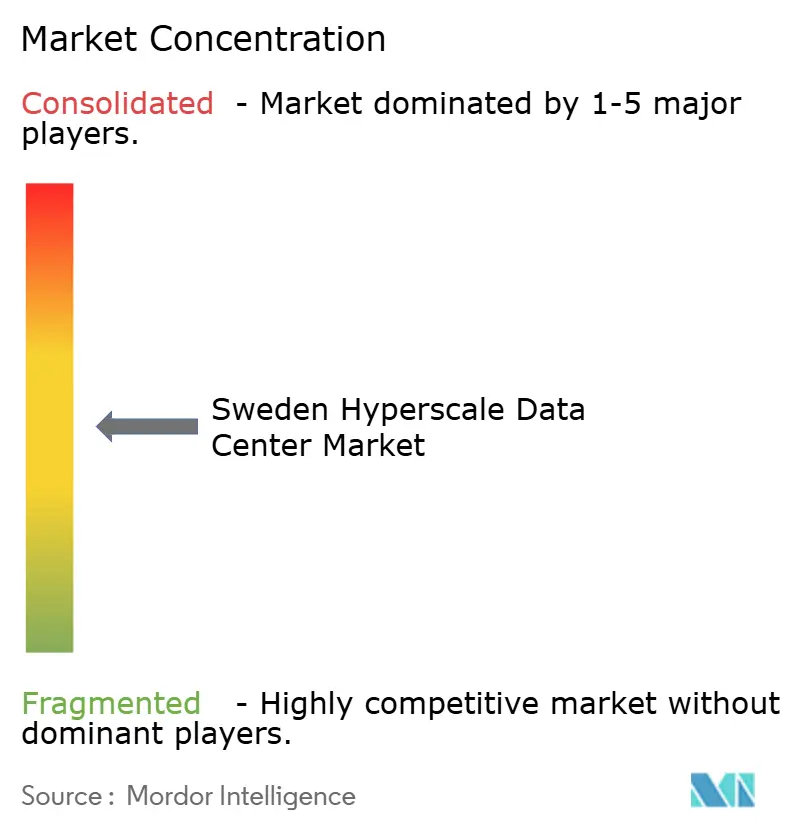

Wettbewerbslandschaft

Globale Hyperscaler - AWS, Microsoft, Google - verankern das Ökosystem durch selbst gebaute Mega-Campusse, die Maßstäbe für Größe und Effizienz setzen. Internationale Kollokationsführer Equinix, Digital Realty und NTT ergänzen die Kapazität mit carrierreichen Anlagen für Unternehmen, die eine schnelle Bereitstellung suchen. Nordische Spezialisten EcoDataCenter, atNorth und Bahnhof AB differenzieren sich durch klimapositiven Betrieb, Wärmerückgewinnungsintegration und kohlenstoffarme Baumaterialien.

Nachhaltigkeitsnarrative erstrecken sich nun auf Transparenz bei der Stromversorgung und Offenlegung des materiellen Kohlenstoffausstoßes. EcoDataCenters Biomassse-ergänzter Falun-Campus und Digital Realys Fernwärmepartnerschaften veranschaulichen, wie Betreiber grüne Qualifikationen in langfristige Preisvorteile übersetzen. Entwickler kleiner modularer Reaktoren wie Kärnfull Next repräsentieren eine potenziell disruptive Gruppe, die kohlenstofffreie Grundlastversorgung verspricht, die die Marktstromeisungskurven innerhalb eines Jahrzehnts neu ausrichten könnte.

Der Wettbewerbsfokus verlagert sich auch auf KI-optimierten Weißraum. Das von NVIDIA unterstützte KI-Technologiezentrum zeigt, wie souveräne KI-Nachfrage GPU-Cluster in Kollokationsumgebungen konzentrieren kann und Bestandsakteure zwingt, Layouts für Flüssigkühlung und 100-kW-Racks neu zu gestalten. Betreiber, die Carrier-Dichte, Wärmerückgewinnungserlöse und Tier-IV-Ausfallsicherheit vereinen können, werden im Schweden Hyperscale-Rechenzentrum Markt Premiumpreise erzielen.

Branchenführer im Schweden Hyperscale-Rechenzentrum Markt

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Meta Platforms, Inc.

Digital Realty Trust, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: GlobalConnect stellte eine landbasierte Schweden-Finnland-Glasfaserverbindung mit bis zu 3 Pbps fertig und stärkte damit die nordische digitale Sicherheit.

- Februar 2025: STACK Infrastructure brachte einen 30-MW-Campus in Stockholm voran, mit 18 MW im Bau im Rahmen einer nachhaltigkeitsorientierten globalen Expansion.

- März 2025: Areim beschaffte USD 977 Millionen zur Finanzierung grüner Rechenzentrum-Projekte in den nordischen Ländern, mit Schweden als Priorität.

- Mai 2025: Ein schwedisches Konsortium mit AstraZeneca, Ericsson, Saab, SEB und Wallenberg Investments kooperierte mit NVIDIA, um zwei DGX SuperPODs bereitzustellen und Schwedens größten Unternehmens-KI-Supercomputer zu schaffen.

- Juni 2025: Brookfield verpflichtete sich zu SEK 95 Milliarden (USD 9,9 Milliarden) für einen 750-MW-KI-Rechenzentrum-Campus in Strängnäs und verdoppelte damit mehr als seinen früheren Plan.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den schwedischen Markt für Hyperscale-Rechenzentren als den jährlichen Umsatz, der durch neu gebaute oder gepachtete Einrichtungen generiert wird, die mindestens 4 MW IT-Last an einen einzigen Eigentümer oder Ankermieter liefern und für Cloud-Scale-Automatisierung, modulare Erweiterung und PUE-Ziele unter 1,3 ausgelegt sind.

Ausschluss vom Geltungsbereich: Edge-Mikrostandorte unter 4 MW und unternehmenseigene Serverräume sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Kollokation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheit

- Trennschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Hochbau und Dienstleistungen

- Kern- und Hüllenentwicklung

- Installations- und Inbetriebnahmedienste

- Entwurfsplanung

- Branderkennung, Unterdrückung und physische Sicherheit

- DCIM/BMS-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endverbraucherbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentrumsgröße

- Groß (kleiner gleich 25 MW)

- Massiv (größer als 25 MW und kleiner gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten schwedische Netzplaner, Immobilienentwickler, Leiter der nordischen Cloud-Regionen, HVAC-OEM-Ingenieure und Vertriebspartner in Stockholm, Vasteras und Lulea. Ihre Beiträge trugen dazu bei, die Annahmen zu Strompreisen, erreichbaren Rack-Dichten und wahrscheinlichen Zeitplänen für die Inbetriebnahme zu validieren und sicherzustellen, dass das Feedback aus den Umfragen die Lücken schließt, die die Schreibtischforschung hinterlassen hat.

Desk Research

Unsere Analysten begannen mit gesetzlich vorgeschriebenen und offenen Datensätzen von Einrichtungen wie der schwedischen Energieagentur, Svenska kraftnat, der schwedischen Post- und Telekommunikationsbehörde und Eurostat, die die Netzkapazität, Latenzkorridore und das Wachstum des Datenverkehrs quantifizieren. Portale von Fachverbänden wie SweDCI, Cloudscene und der European Data Centre Association liefern die Anzahl der Einrichtungen und die Aufteilung der Ebenen, die die Schätzungen der installierten Basis untermauern.

Diese Erkenntnisse wurden mit Unternehmensunterlagen, Investorendecks und seriösen Pressearchiven angereichert, die über D&B Hoovers und Dow Jones Factiva erfasst wurden, während Patentcluster für Tauchkühlung über Questel gesichtet wurden, um aufkommende Investitionsfaktoren zu erkennen. Die aufgelisteten Quellen dienen der Veranschaulichung; viele zusätzliche öffentliche und kostenpflichtige Referenzen wurden zur Gegenprüfung und Klärung herangezogen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Analyse beginnt mit Stockholmer und regionalen IT-Auslastungsstatistiken, Stromsteuerdaten und angekündigten Hyperscale-Kapazitäten, die dann anhand von Stichproben der durchschnittlichen Baukosten pro eingesetztem Megawatt in Einnahmen umgerechnet werden. Die Ergebnisse werden durch ein selektives Bottom-up-Roll-up der offengelegten Campus-Kapazitäten und Channel ASP × Volume Checks bestätigt. Schlüsselvariablen wie der Preisindex für erneuerbare Energien, die durchschnittliche Rack-Dichte, die KI/Telco-Arbeitsauslastung, die Steuervergünstigungen und die Vorlaufzeit für den Netzanschluss fließen in eine multivariate Regression ein, die die Prognose für 2025-2031 erstellt. Bei der Szenarioanalyse werden Strompreisschocks berücksichtigt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen vor der Überprüfung durch die Geschäftsleitung Varianz-Scans gegen historische Reihen, Peer-Ratios und neue primäre Anrufe. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch Ankündigungen von >=100 MW oder regulatorische Änderungen ausgelöst werden; eine Überprüfung der letzten Meile geht jeder Kundenlieferung voraus.

Warum die schwedische Hyperscale Data Center Baseline von Mordor zutreffend ist

Die veröffentlichten Zahlen weichen voneinander ab, weil die Unternehmen die Regionen mischen, die Ausgaben statt der Einnahmen messen oder die Nachrüstung von Kühlsystemen auslassen. Unser disziplinierter Umfang, die jährliche Aktualisierung und die Validierung auf zwei Ebenen sorgen dafür, dass der Marktwert für 2025 mit 427,64 Mio. USD sowohl transparent als auch reproduzierbar ist.

Zu den Hauptursachen für die Lücke gehören: Einige Anbieter geben globale oder nordische Aggregate an, andere wenden ungeprüfte ASP-Aufschläge an, und einige verlassen sich auf veraltete Kapazitätspipelines, die nicht vor Ort überprüft werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 427,64 MIO. USD (2025) | Mordor Intelligence | - |

| USD 162,79 B (2024) | Globale Unternehmensberatung A | Globale Reichweite, Ausgabenmetrik, einstufiges Top-down-Modell |

| 2,8 MRD. USD (2023) | Fachzeitschrift B | Investitionswert, Mix aus Colocation- und Unternehmenshallen, unklare FX-Basis |

Insgesamt zeigt der Vergleich, dass die fundierte, variablenbasierte Grundlage von Mordor den Entscheidungsträgern einen zuverlässigen Bezugspunkt für die schnell skalierende schwedische Hyperscale-Landschaft bietet, sobald Umfang und metrische Abweichungen beseitigt sind.

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des Schweden Hyperscale-Rechenzentrum Markts im Jahr 2031?

Es wird erwartet, dass er bis 2031 USD 2.485,94 Millionen erreicht, mit einem Wachstum von 34,09% CAGR.

Welches Segment expandiert nach Tier-Standard am schnellsten?

Tier-IV-Anlagen wachsen mit einer CAGR von 14,20%, da KI-Training und Inferenz-Workloads eine Betriebszeit von 99,995% erfordern.

Wie profitieren Schwedens erneuerbare Ressourcen die Rechenzentrumsbetreiber?

Betreiber sichern sich 24/7 wasser- und windabgestimmte Stromabnahmeverträge, die die Gesamtenergiekosten senken und ambitionierte Nachhaltigkeitsziele unterstützen.

Warum steigt die BFSI-Nachfrage so schnell?

Inländische Souveränitätsvorschriften erfordern die schwedische Verarbeitung sensibler Finanzdaten, was eine CAGR von 13,00% für BFSI-Stellflächen antreibt.

Wo werden Mega-Anlagen gebaut?

Mega-Campusse über 60 MW konzentrieren sich in Strängnäs, Borlänge und anderen netzverstärkten Zonen, um große KI-Cluster zu beherbergen.

Welches Risiko könnte das kurzfristige Wachstum verlangsamen?

Übertragungsnetzkongestion in Stockholm und Göteborg könnte neue Stromanschlüsse um bis zu 18 Monate verzögern.

Seite zuletzt aktualisiert am: