Marktgröße und Marktanteil für physische Sicherheit von Rechenzentren in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

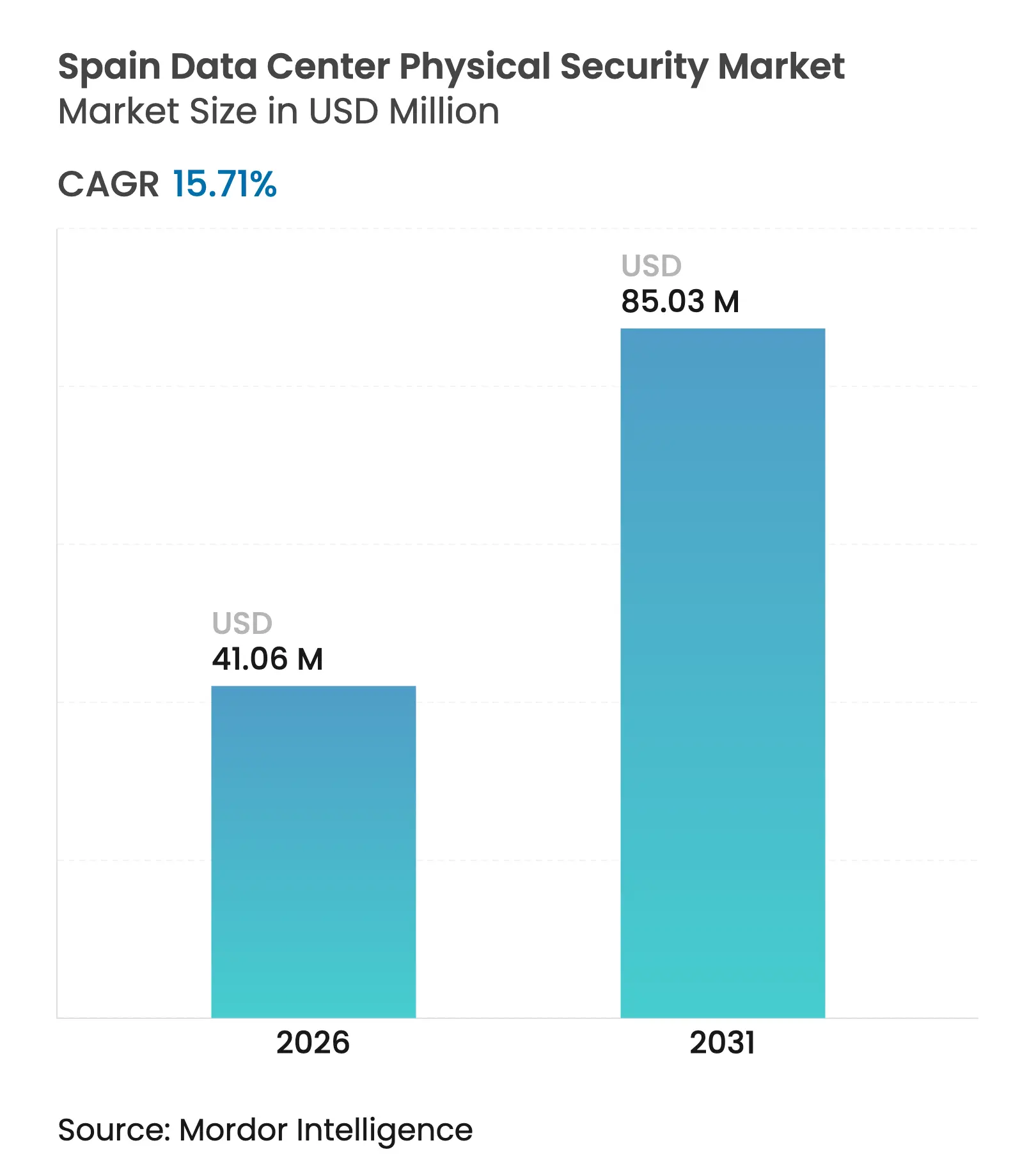

| Marktgröße (2026) | 41.06 Millionen US-Dollar |

| Marktgröße (2031) | 85.03 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für physische Sicherheit von Rechenzentren in Spanien von Mordor Intelligence

Die Marktgröße für physische Sicherheit von Rechenzentren in Spanien wird im Jahr 2026 auf 41,06 Millionen USD geschätzt, ausgehend von einem Wert von 35,47 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 85,03 Millionen USD, was einem Wachstum von 15,71 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion wird durch Hyperscale-Investitionsausgaben, strenge nationale Vorschriften und die Rolle des Landes als Konnektivitätsbrücke zwischen Nordeuropa, Lateinamerika und Nordafrika angetrieben. Allein Madrid soll mehr als zwei Drittel der nationalen Kapazität beherbergen, was Betreiber dazu zwingt, mehrschichtigen Schutz einzusetzen, der den Anforderungen von NIS2, DSGVO und dem Esquema Nacional de Seguridad (ENS) entspricht. Der Investitionsschwung von Microsoft, Damac Group und Iron Mountain schafft Referenzstandorte, die KI-gestützte Videoanalyse, datenschutzorientierte Biometrie und replizierte Standards zur Abschottung von Datenhallen demonstrieren. Gleichzeitig üben steigende Materialkosten und ein begrenzter Pool an sicherheitsüberprüften Technikern Margendruck auf Integratoren aus, was Anbieter dazu veranlasst, vorgefertigte Lösungen zu liefern, die Installationszeiträume verkürzen und den standortbezogenen Arbeitsaufwand reduzieren.

Wichtigste Erkenntnisse des Berichts

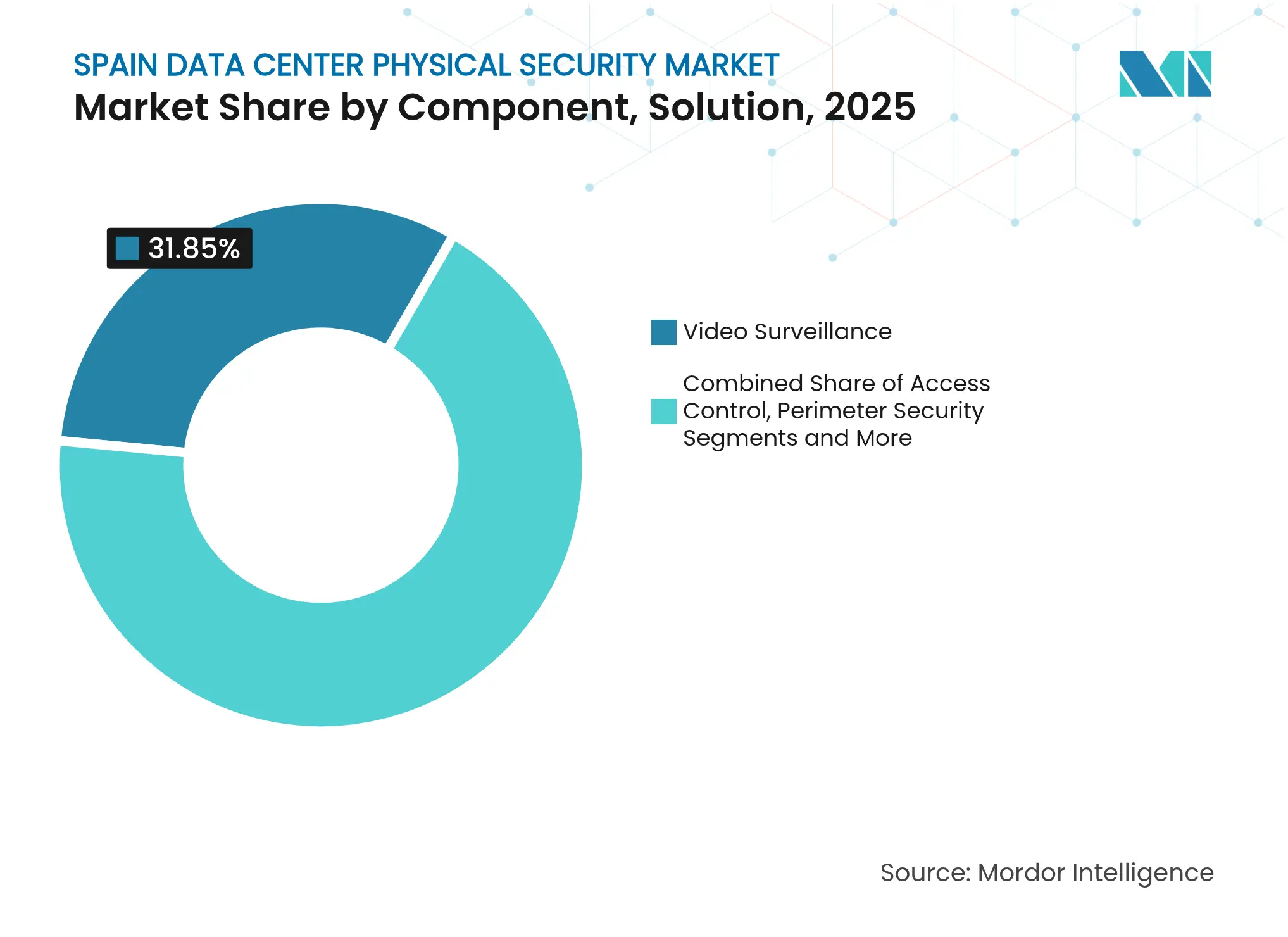

- Nach Lösungstyp führte Videoüberwachung im Jahr 2025 mit einem Umsatzanteil von 31,85 %, während Zugangskontrolle bis 2031 mit einer CAGR von 15,98 % wachsen soll.

- Nach Rechenzentrum-Tier beherrschten Tier-III-Einrichtungen im Jahr 2025 einen Anteil von 62,55 % am Markt für physische Sicherheit von Rechenzentren in Spanien; Tier-IV-Implementierungen entwickeln sich bis 2031 mit einer CAGR von 17,55 %.

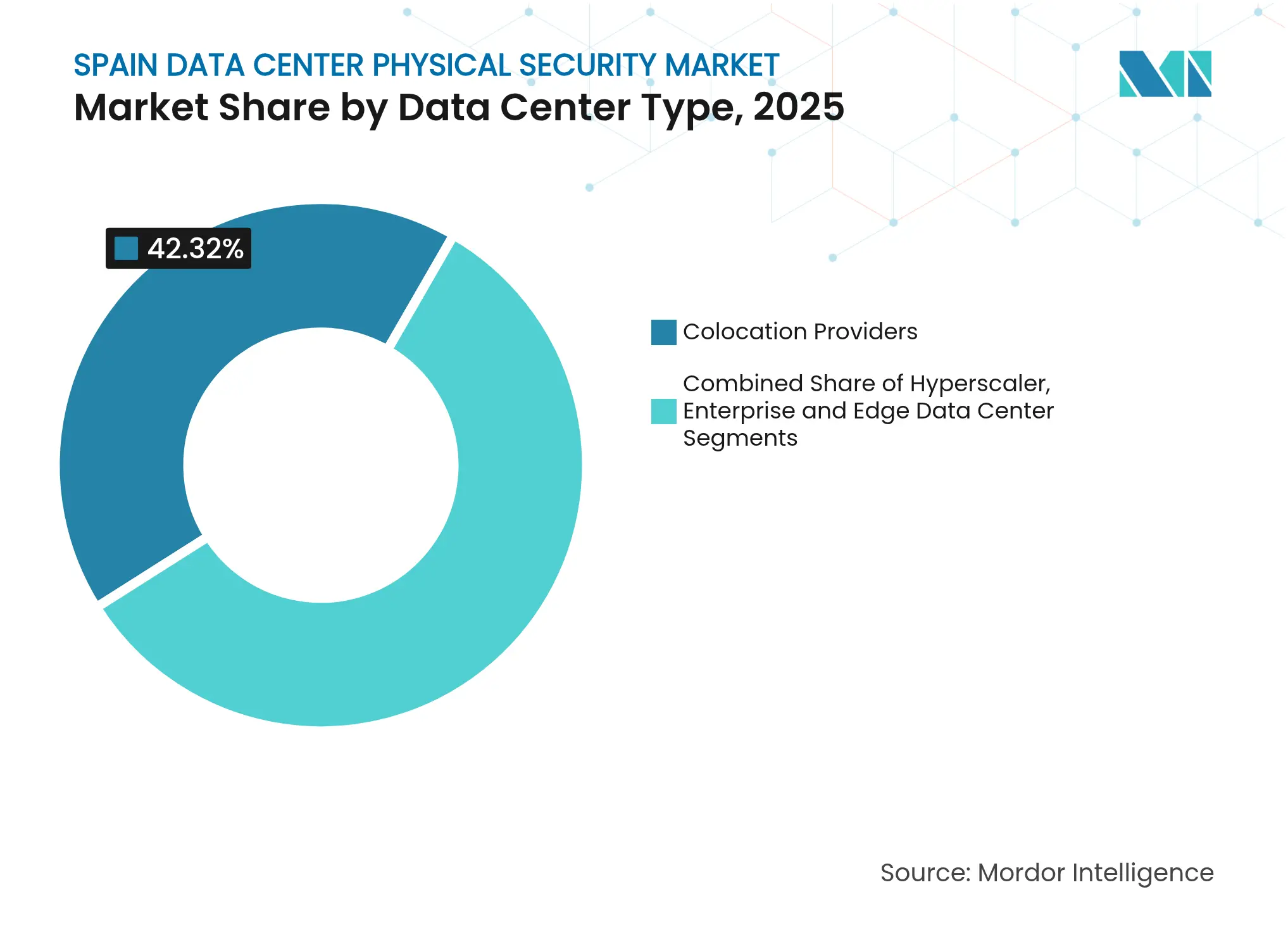

- Nach Rechenzentrum-Typ hielten Colocation-Anbieter im Jahr 2025 einen Anteil von 42,32 % an der Marktgröße für physische Sicherheit von Rechenzentren in Spanien, während Hyperscaler/Cloud-Dienstleister mit einer CAGR von 17,05 % die schnellste Entwicklung zeigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für physische Sicherheit von Rechenzentren in Spanien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Kapazitätserweiterungen bei Cloud-Diensten | +3.2% | Korridor Madrid–Barcelona, national | Mittelfristig (2–4 Jahre) |

| Zunehmende Compliance-Anforderungen (DSGVO, NIS2, ENS) | +2.8% | National | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Bedrohung durch physische Einbrüche | +2.1% | Global, hochwertige Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Schnelle Hyperscale- und Colocation-Expansion | +3.7% | Korridor Madrid–Barcelona | Mittelfristig (2–4 Jahre) |

| Konvergenz von physischer und OT-Cybersicherheit | +1.9% | National | Langfristig (≥ 4 Jahre) |

| Einführung von Edge-Micro-Rechenzentren | +1.4% | Städtische Zentren, Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Kapazitätserweiterungen bei Cloud-Diensten

Die installierte IT-Last soll erheblich wachsen – ein vierfacher Sprung, der die Art und Weise, wie Betreiber Perimeter-, Rack-Ebenen- und personenzentrierten Schutz angehen, neu gestaltet. Microsofts erste spanische Cloud-Region und die parallelen Expansionen von Google setzen neue Maßstäbe, die Colocation-Betreiber nachahmen müssen, um Unternehmenskunden zu halten. Diese Standorte veranschaulichen den Wandel von der reinen Perimeterbewachung hin zu KI-Videoanalyse, die anomales Wartungsverhalten in Echtzeit erkennt. Der MAD-1-Campus von Iron Mountain, der 230.000 globale Kunden bedient, zeigt, wie Mehrmandanten-Einrichtungen biometrische Portale, gesicherte Lieferdocks und eine 24/7-SOC-Überwachung rechtfertigen können, ohne die Rentabilität zu beeinträchtigen. Skaleneffekte machen fortschrittliche Infrarotkameras und Thermalanalyse zudem für mittelgroße Anbieter erschwinglich.[1]Brad Smith, "Microsoft erweitert die spanische Cloud-Region," microsoft.com

Zunehmende Compliance-Anforderungen für DSGVO-, NIS2- und ENS-Vorschriften

Das Königliche Dekret 311/2022 hat das ENS mit den europaweiten NIS2-Verpflichtungen in Einklang gebracht und verpflichtet Betreiber zur Umsetzung von 72 technischen Maßnahmen, die nun physischen Zugang, Videoaufbewahrung und Vorfallsprotokollierung verbindlich regeln. Arbeitslasten des öffentlichen Sektors und des BFSI-Bereichs können nicht in Einrichtungen ohne ENS-High-Akkreditierung verarbeitet werden – ein Anreiz, der Zscaler und andere Cloud-Plattformen bereits dazu veranlasst hat, ihre Badge-Systeme für eine kontinuierliche Prüfungsausgabe neu zu gestalten. Strafen von bis zu 2 % des weltweiten Umsatzes veranlassen kleinere Colocation-Anbieter, Budgetzuweisungen für Schleusennachrüstungen und Zwei-Faktor-Biometrie zu beschleunigen. Der rechtliche Nexus erstreckt sich auch auf die Lieferkettenverifizierung und zwingt EPC-Auftragnehmer, erweiterte Hintergrundüberprüfungen zu bestehen, bevor sie Sicherheitsbereiche betreten.[2]Centro Criptológico Nacional, "ENS-Leitlinien 2024," ccn-cert.cni.es

Erhöhte Bedrohung durch physische Einbrüche und Insider-Sabotage

Branchenstudien führen bis zu 80 % der Verluste in Rechenzentren auf Insider-Aktivitäten zurück, was spanische Betreiber dazu veranlasst, Verhaltensanalysen in Zugangsprotokollen zu integrieren, die Türöffnungszeiten, Geräteentnahmen und Schlüsselkarten-Anomalien messen. Die Einführung von KI-Beschleunigern mit einem Wert von mehr als 25.000 USD pro Stück schafft ein lukratives Ziel für Hardware-Diebstahl, das Manipulationssensoren auf Chip-Ebene und datenschutzorientierte Gesichtserkennung erforderlich macht. Der Einsatz von Alcatraz AIs Rock X in Madrid zeigt, wie DSGVO-konforme Biometrie Tailgating verhindern kann, ohne rohe Gesichtsbilder zu speichern.[3]Ben Wallace, "Rock X Biometrische Tailgating-Prävention," alcatraz.ai

Schnelle Hyperscale- und Colocation-Expansion im Korridor Madrid–Barcelona

Die Kapitalausgaben wachsen und verwandeln den Korridor in den am schnellsten wachsenden Rand des FLAP-D-Clusters in Europa. Der Barcelona-Zona-Franca-Campus von MERLIN Properties veranschaulicht das Tempo: Seine 15-MW-Halle erreichte innerhalb von weniger als sechs Monaten nach der Inbetriebnahme die vollständige Vermietung, was Vorabinvestitionen in integrierte Zaun-, LIDAR- und Thermaldetektionsanlagen erforderte, die nach ISO 27001 und PCI-DSS zertifiziert sind. Anbieter reagieren mit modularen Wachhäusern, glasfaserverbundenen Radareinheiten und KI-gestützter Perimeteranalyse, die während der Bauphasen montiert werden können und Standorte schützen, noch bevor die Fassade geschlossen ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für Tier-III/IV-Sicherheit | -1.8% | National, hochrangige Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsprobleme mit Legacy-Geräten | -1.2% | Nachrüstmärkte | Mittelfristig (2–4 Jahre) |

| Mangel an sicherheitsüberprüften Technikern | -0.9% | Korridor Madrid–Barcelona | Mittelfristig (2–4 Jahre) |

| Städtische Zonenvorschriften zur Perimeterhärtung | -0.7% | Städtische Kernbereiche Madrid und Barcelona | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für Sicherheitsinfrastruktur der Klasse Tier III/IV

Stahl- und Aluminiumzölle, die im Jahr 2024 auf 25 % gestiegen sind, haben die Preise für Zäune, Poller und Schleusenrahmen um 15–20 % angehoben. Bei einem 30-MW-Greenfield-Campus kann der physische Schutz bis zu 10 % der gesamten Baukosten ausmachen – eine Zahl, die die Investitionsbudgets lokaler Colocation-Unternehmen belastet. Betreiber staffeln daher ihre Implementierungen und installieren biometrische Schränke zunächst nur in den kritischsten Datenhallen und erweitern die Abdeckung, wenn die Rack-Belegung steigt. EPC-Unternehmen wie ACS mindern das Risiko durch die Vorfertigung von Sicherheitsräumen außerhalb des Standorts, wodurch der Arbeitsaufwand vor Ort minimiert und die Inbetriebnahmezeiträume verkürzt werden.

Interoperabilitätsprobleme mit Legacy-CCTV- und Zugangskontrollgeräten

Viele Unternehmenseinrichtungen verlassen sich noch immer auf proprietäre DVRs und MIFARE-Badge-Lesegeräte, die zwischen 2015 und 2020 eingeführt wurden. Diesen Systemen fehlen die offenen APIs, die ENS nun für automatisierte Vorfallsexporte verlangt, was Betreiber dazu zwingt, zwischen einem vollständigen Austausch oder hybriden Überlagerungen zu wählen, die die Analysegenauigkeit verringern. KI-Videoengines benötigen 4K-Feeds, um Tailgating oder Objektentnahmen zu erkennen, während ältere Kameras bei 720p ihr Maximum erreichen. Die daraus resultierende technische Schuld verlängert Projektzeiträume und mindert den ROI, bis gestaffelte Migrationspläne eine vollständige Abdeckung erreichen – ein Zeitfenster, das bei Mehrhallen-Standorten bis zu 36 Monate betragen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Videoüberwachung dominiert, während Zugangskontrolle beschleunigt

Videoüberwachung machte im Jahr 2025 31,85 % des Marktes für physische Sicherheit von Rechenzentren in Spanien aus, was ihre entscheidende Rolle bei der Perimeter-, Gang- und Rack-Überwachung widerspiegelt. Das Wachstum setzt sich fort, da Hyperscale-Projekte eine 100%ige Kameraabdeckung, eine 30-tägige Aufbewahrung und KI-Echtzeit-Analysen für Bewegung, Objektentnahme und thermische Anomalien vorschreiben. Zugangskontrolle expandiert mit einer CAGR von 15,98 %, da Einrichtungen von Magnetkarten auf multimodale Biometrie umsteigen, die Venen-, Gesichts- und mobile Anmeldedaten integriert. Perimetersicherheitskomponenten integrieren Radar-, LIDAR- und Drohnenerkennungssensoren und ermöglichen eine automatische Sperrung, wenn Einbrüche bestätigt werden. Einbruchserkennungs- und Umgebungsüberwachungslinien konvergieren; Feuchtigkeitsspitzen in Batterieräumen lösen nun automatisch Kamera-Voreinstellungen und Zugangsbeschränkungen aus. Honeywells Digital Video Manager ist ein Beispiel für domänenübergreifende Integration, die die ENS-Berichterstattung vereinfacht und Vorfallsuntersuchungszyklen verkürzt.

Betreiber betrachten Videoaufnahmen als rechtliche Beweise zur Abwehr von SLA-Strafen oder Versicherungsansprüchen, was die Archivierungsspeicherung in den Status einer Compliance-kritischen Funktion erhebt. Zugangskontrollanbieter integrieren datenschutzorientierte Funktionen wie den geräteinternen Vorlagenabgleich, um die Speicherung biometrischer Daten in zentralen Repositories zu vermeiden. Thermische Bildgebungszäune können menschliche Präsenz auf 300 m erkennen und reduzieren die Häufigkeit von Wachpatrouillen.

Nach Rechenzentrum-Tier: Tier III behält die Führung, Tier IV gewinnt an Geschwindigkeit

Tier-III-Standorte erfassten im Jahr 2025 einen Marktanteil von 62,55 % am Markt für physische Sicherheit von Rechenzentren in Spanien, da sie eine Verfügbarkeit von 99,982 % mit Investitionszurückhaltung verbinden. Betreiber setzen doppelte Stromversorgungen, redundante Badge-Controller und N+1-CCTV-Rekorder ein, um die Überwachung während der Wartung aufrechtzuerhalten. Tier-IV-Bauten, die häufig eine IT-Last von 35 MW überschreiten, erfordern eine 2N-Verteilung, verschiedene Schleusenwege und doppelte Perimeterringe, was die Sicherheitsinvestitionsausgaben auf bis zu 600 USD pro m² treibt. Die Marktgröße für physische Sicherheit von Rechenzentren in Spanien für Tier IV soll bis 2031 mit der schnellsten Rate von 17,55 % CAGR steigen, da Souveräne-Cloud-Mandate kritische Arbeitslasten in fehlertolerante Hallen drängen.

Tier-I- und Tier-II-Fußabdrücke schrumpfen weiter, da ältere Unternehmenseinrichtungen zu Colocation oder Cloud migrieren und Budgets für Kamera- und Badge-Upgrades statt für vollständige Neubauten freigeben. Die Abschottung von Datenhallen in Tier-III+-Erweiterungen spiegelt nun die Best Practices von Tier IV wider und führt zonierte Rauchtrennwände und biometrische Vorräume ein. ENS-Audits prüfen zunehmend, ob physische Kontrollen auf Cybersicherheits-Playbooks abgestimmt sind, was integrierte SOCs zu einer wettbewerblichen Notwendigkeit macht. Hyperscaler erproben sensorische Beleuchtung, die die Farbe wechselt, wenn Zonen von einem normalen in einen Alarmzustand übergehen, und bieten umherstreifenden Wächtern sofortige visuelle Hinweise.

Nach Rechenzentrum-Typ: Colocation hält das Volumen, Hyperscaler treiben das Wachstum

Colocation-Anbieter kontrollierten im Jahr 2025 42,32 % des Umsatzes, indem sie Sicherheitsinvestitionen auf mehrere Mieter verteilten, die jeweils gestaffelte Schutzpakete abonnieren. Gemeinsame SOC-Dienste ermöglichen es kleinen Unternehmen, ENS zu geringeren Kosten einzuhalten. Cloud-Plattformen von Microsoft, Amazon und Google skalieren jedoch die spanische Kapazität mit einer CAGR von 17,05 %, und jede Einrichtung integriert proprietäre biometrische Workflows und KI-gestützte Perimeteranalyse. Der Markt für physische Sicherheit von Rechenzentren in Spanien wird daher sehen, wie Hyperscaler einen wachsenden Einfluss auf Standards und Beschaffungspraktiken ausüben.

Edge- und Unternehmensrechenzentren werden nachgerüstet, um 5G-fähige Niedriglatenzanwendungen in Sevilla, Málaga und Bilbao zu unterstützen. Das VDC-Edge-Programm von Telefónica erfordert kompakte, aber Tier-III-äquivalente Sicherheit, was Anbieter dazu veranlasst, rack-integrierte Kameras und Schlüsselschrank-Biometrie einzuführen. Das Colocation-Segment beantwortet den Hyperscale-Druck mit dem Angebot von „Sovereign Suites” mit dedizierten Vorräumen, kontinuierlicher Wachpräsenz und Dashboards zur logisch-physischen Konvergenz.

Geografische Analyse

Die Nachfrage nach physischer Sicherheit für Rechenzentren in Spanien ist stark im Korridor Madrid–Barcelona konzentriert, der im Jahr 2025 66,85 % der installierten Kapazität ausmachte. Madrid profitiert von dichter Glasfaserinfrastruktur, überlegener Stromredundanz und der Nähe zu DE-CIX-Interconnection-Knoten, was Hyperscale- und Fintech-Mieter anzieht, die Tier-IV-äquivalente Sicherheit vorschreiben. Barcelonas Zugang zu Mittelmeer-Seekabeln treibt das Wachstum in KI-Modelltraining-Clustern voran und veranlasst Investitionen in ISO-27001-konforme Wachprogramme und integrierte Drohnenerkennungssysteme.

Regionalregierungen schaffen Anreize zur Kapazitätsdiversifizierung: Navarras Plan zur Verdoppelung des Rechenzentrums-Fußabdrucks führt mittelgroße Standorte ein, die dennoch ENS-High-Kontrollen erfordern, während Aragóns kohlenstoffarme Stromnetze KI-Inferenzfarmen anziehen, die erneuerbare PPA-Garantien suchen. Diese Entwicklungen erweitern den Markt für physische Sicherheit von Rechenzentren in Spanien über den Kernkorridor hinaus und geben Integratoren die Möglichkeit, vorgefertigte Schleusen und modulare SOC-Kits in kleineren Städten einzusetzen. Iberdrolas Verpflichtungen zur erneuerbaren Energieversorgung gewährleisten eine stabile Stromversorgung für Überwachungs- und Zugangssysteme und bringen Dekarbonisierungsziele mit den Erwartungen an eine 24/7-Sicherheitsverfügbarkeit in Einklang.

Wettbewerbslandschaft

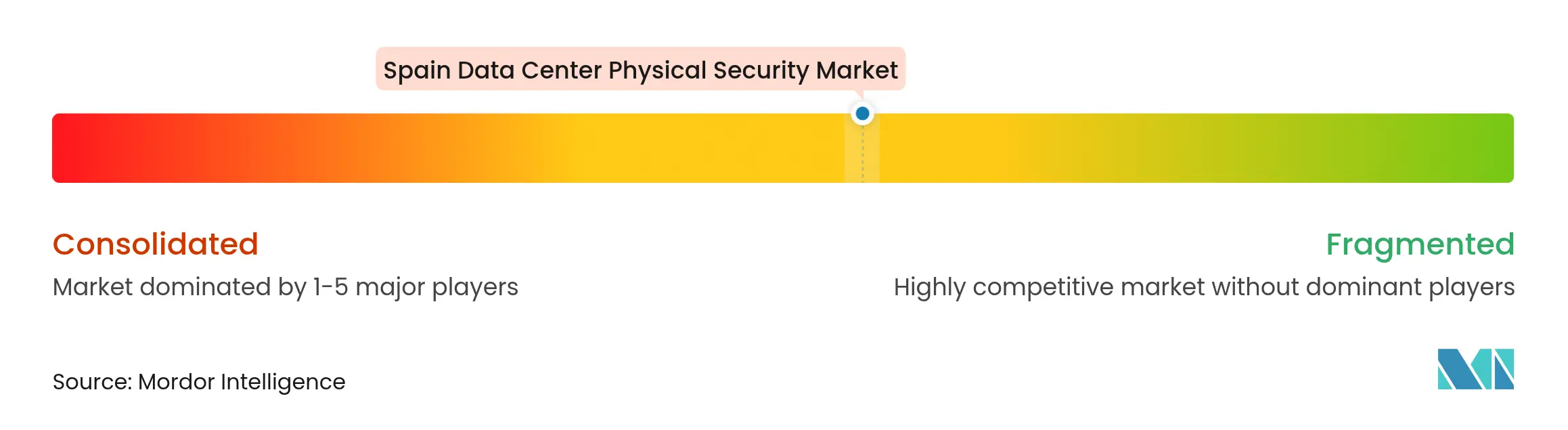

Der Markt für physische Sicherheit von Rechenzentren in Spanien bleibt trotz Konsolidierungssignalen mäßig fragmentiert. Globale Marktführer – Johnson Controls, Honeywell und Axis Communications – nutzen breite Portfolios, die Kühlungs-, Brand- und Badge-Systeme in integrierte Angebote bündeln und Mehrhallen-Greenfield-Projekte gewinnen. Gleichzeitig differenzieren sich spezialisierte Plattformen wie Alcatraz AI, Gallagher und Genetec durch KI-zentrierte Analysen, Gesichtserkennung mit geringer Latenz und Unterstützung für offene API-Ökosysteme.

Regulatorisches Fachwissen fungiert als wichtiges Differenzierungsmerkmal: Anbieter mit dokumentierten ENS- und NIS2-Compliance-Vorlagen verkürzen Genehmigungszyklen für Verträge des öffentlichen Sektors und gewinnen Hyperscale-Ausschreibungen, die einheitliche Cyber-Physische Dashboards erfordern. Lokale Integratoren Prosegur und Indra bauen Vorteile durch spanischsprachige SOC-Besetzung und Bereitschaftsingenieure mit Vier-Stunden-SLAs im gesamten Korridor auf. Komponentenengpässe und tarifbedingte Kostensteigerungen drängen Integratoren zu herstellerunabhängigen Designs, die Kameras oder Badge-Lesegeräte ohne Neuzertifizierung austauschen können, um Lieferzeiträume zu wahren.

Marktführer für physische Sicherheit von Rechenzentren in Spanien

Axis Communications AB

Johnson Controls.

Bosch Sicherheitssysteme GmbH

Securitas Technology (Stanley Security)

Hikvision Digital Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Grupo ACS sicherte sich neue Aufträge im Wert von 15,6 Milliarden EUR, darunter ein 64-MW-Projekt mit Flüssigkühlung, das biometrische Schleusen und 360°-Thermalanalyse integriert – Grupo ACS.

- Mai 2025: Die Regierung von Navarra stellte Pläne vor, die regionale Rechenzentrumskapazität zu verdoppeln, mit Priorität auf Perimeterhärtung und SOC-Automatisierung für neue DCD-Campusse.

- März 2025: Schneider Electric erweiterte das EcoStruxure IT Gateway um die Aufnahme von Cummins-Generatorsteuerungen und verstärkte damit die Korrelation zwischen Strom und Sicherheit in SOC-Dashboards – Schneider Electric Community.

- November 2024: Alcatraz AI veröffentlichte Best-Practice-Leitlinien für die Sicherheit von Rechenzentren mit Schwerpunkt auf Gesichtserkennung und Tailgating-Prävention – Alcatraz AI.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für physische Sicherheit von Rechenzentren in Spanien als die jährlichen Ausgaben von Betreibern für Produkte und Dienstleistungen, die unbefugten physischen Zugang oder Schäden an Rechenzentrumsräumlichkeiten verhindern, erkennen und abschrecken. Abgedeckte Kategorien umfassen Videoüberwachung, Zugangskontroll-Hardware, Perimeterbarrikaden, Einbruchs- und Umgebungssensoren, Brandschutz-Hardware sowie zugehörige Beratungs-, Integrations- und Wartungsdienstleistungen.

Ausschluss aus dem Umfang: Cybersicherheitssoftware oder verwaltete SOC-Dienste, die logische Vermögenswerte schützen, aber keine physische Barriere beinhalten, sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Komponente

- Nach Lösungstyp

- Videoüberwachung

- Zugangskontrolle

- Perimetersicherheit (Schleusen, Zäune, Poller)

- Einbruchserkennung und -überwachung

- Umgebungs- und Brandschutzsysteme

- Nach Dienstleistungstyp

- Beratung

- Integration und Implementierung

- Wartung und verwaltete Dienste

- Nach Lösungstyp

- Nach Rechenzentrum-Tier

- Tier I und II

- Tier III

- Tier IV

- Nach Rechenzentrum-Typ

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentrum

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Einrichtungsmanager in Madrid und Barcelona, spanische Integratoren und regionale Sicherheitsausrüstungshändler. Die Gespräche klärten die durchschnittlichen Ausgaben pro Rack, die Einführungszeiträume für biometrischen Zugang und die Lücke zwischen budgetierten und tatsächlichen Ausgaben, wodurch Datenlücken geschlossen und sekundäre Annahmen auf den Prüfstand gestellt wurden.

Desk-Research

Wir haben grundlegende Zahlen aus öffentlich zugänglichen Tier-1-Quellen wie dem Spanischen Nationalen Institut für Cybersicherheit (INCIBE), der Data Center Alliance Spain, Eurostat-Handelscodes für CCTV-Importe, den Cloud-Investitionsbulletins des Ministeriums für Wirtschaftsangelegenheiten und digitale Transformation sowie thematischen Papieren der ENISA entnommen. Zusätzliche finanzielle Hinweise kamen aus D&B Hoovers Einrichtungsausgaben-Snapshots und Dow Jones Factiva-Pressearchiven, die uns halfen, wichtige Hyperscale-Bauankündigungen zeitlich einzuordnen. Diese Referenzen bildeten das Ausgangsgitter für Kapazität, Technologiemix und Einheitspreisbänder. Die aufgeführten Quellen veranschaulichen, ohne zu erschöpfen, die breite Menge der während der Datenerhebung und -validierung konsultierten Quellen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit der installierten Doppelbodenfläche und geplanten Megawatt-Ergänzungen. Die Anwendung verifizierter Ausgaben-pro-Quadratfuß-Verhältnisse ergibt den anfänglichen Pool für 2024, der dann durch ausgewählte Lieferanten-Rollups (ein selektiver Bottom-up-Ansatz) gegengeprüft wird. Variablen wie Hyperscale-Kapazitätspipelines, Tier-IV-Durchdringung, EU-DSGVO-Straftrends, Kameradichtenormen und durchschnittliche Zugangskontroll-Ersatzzyklen fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wo Bottom-up-Schätzungen Nischen-Dienstleistungsströme verfehlen, passen wir mithilfe gewichteter Durchschnitte aus vergleichbaren Einrichtungen an.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, Anomalieprüfungen anhand makroökonomischer Signale und eine abschließende Abstimmung mit den neuesten Einrichtungsankündigungen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn ein wesentliches Projekt, eine Politik oder ein Preisschock den Ausblick verändert.

Warum Mordors Ausgangsbasis für physische Sicherheit von Rechenzentren in Spanien Verlässlichkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab; Unterschiede in Umfang, Zeitpunkt und Umrechnungsentscheidungen erklären die meisten Lücken. Wir legen Einschlüsse im Voraus offen und aktualisieren jährlich, sodass Nutzer Zahlen sehen, die an die neuesten Bauten und nicht an veraltete Bestände geknüpft sind.

Zu den wichtigsten Lückentreibern gehören, ob Dienstleistungsumsätze gezählt werden, die Behandlung von Tier-IV-Greenfield-Standorten und das für Geräte-ASPs angewandte Währungsjahr. Einige Verlage übertragen historische Durchschnittswerte pro Rack ohne erneute Kontaktaufnahme mit Marktteilnehmern, während Mordor die Verhältnisse nach jeder größeren Integrationsausschreibung aktualisiert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 35,47 Millionen USD (2025) | ||

| 23 Millionen USD (2024) | Regionale Beratung A | Schließt Integrationsdienstleistungen und neueste Tier-IV-Bauten aus; ältere Ausgangsbasis |

| 30,60 Millionen USD (2022) | Branchenportal B | Verwendet statische Ausgaben-pro-Rack-Kennzahl; Aktualisierungsrhythmus unklar |

Zusammenfassend zeigen die Vergleiche, dass Mordor Intelligence bei konsequenter Anwendung von Umfangsbreite, aktuellen Kapazitätsdaten und validierten Preisinputs eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für physische Sicherheit von Rechenzentren in Spanien?

Der Markt wird im Jahr 2026 auf 41,06 Millionen USD geschätzt und soll bis 2031 auf 85,03 Millionen USD steigen.

Welcher Lösungstyp hat den größten Anteil?

Videoüberwachungssysteme führten im Jahr 2025 mit einem Umsatzanteil von 31,85 % und spiegeln ihre zentrale Rolle beim mehrschichtigen Schutz wider.

Wie beeinflussen regulatorische Rahmenbedingungen Investitionen?

ENS und NIS2 schreiben obligatorische physische Kontrollen und Prüfungsprotokollierung vor und beschleunigen die Einführung von Biometrie und KI-Analysen.

Welches Hemmnis könnte das Marktwachstum verlangsamen?

Hohe anfängliche Investitionsausgaben für Sicherheitsinfrastruktur der Klasse Tier III/IV können bis zu 10 % der Baukosten ausmachen und beeinflussen die Projektzeiträume kleinerer Betreiber.

Seite zuletzt aktualisiert am: