Tamaño y Cuota del Mercado de Seguridad Física de Centros de Datos de España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

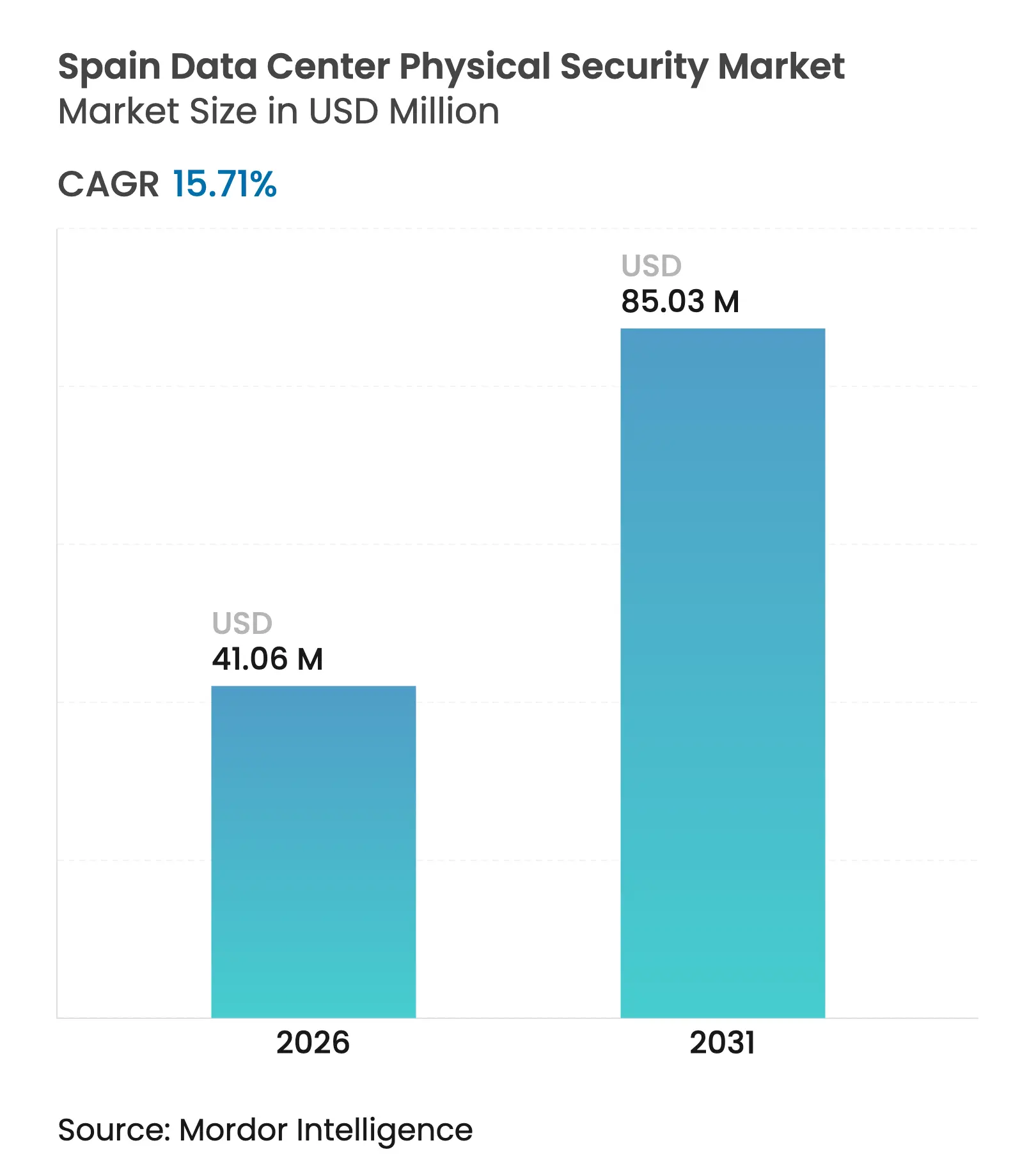

| Tamaño del Mercado (2026) | 41.06 Millones de dólares |

| Tamaño del Mercado (2031) | 85.03 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Física de Centros de Datos de España por Mordor Intelligence

El tamaño del mercado de seguridad física de centros de datos de España en 2026 se estima en USD 41,06 millones, creciendo desde el valor de 2025 de USD 35,47 millones, con proyecciones para 2031 que muestran USD 85,03 millones, creciendo a una CAGR del 15,71% durante el período 2026-2031. Esta expansión está impulsada por el gasto de capital en hiperescala, las estrictas regulaciones nacionales y el papel del país como puente de conectividad entre el norte de Europa, América Latina y el norte de África. Solo Madrid albergaría más de dos tercios de la capacidad nacional, lo que obliga a los operadores a desplegar una protección multicapa que se alinee con los requisitos de NIS2, GDPR y el Esquema Nacional de Seguridad (ENS). El impulso inversor de Microsoft, Damac Group e Iron Mountain está creando sitios de referencia que muestran análisis de vídeo habilitados por inteligencia artificial, biometría con privacidad como prioridad y estándares replicados de compartimentación de salas de datos. Al mismo tiempo, el aumento de los costes de materiales y la escasez de técnicos con habilitación de seguridad están ejerciendo presión sobre los márgenes de los integradores, lo que lleva a los proveedores a ofrecer soluciones preconfiguradas que acortan los plazos de instalación y reducen la mano de obra en el sitio.

Conclusiones Clave del Informe

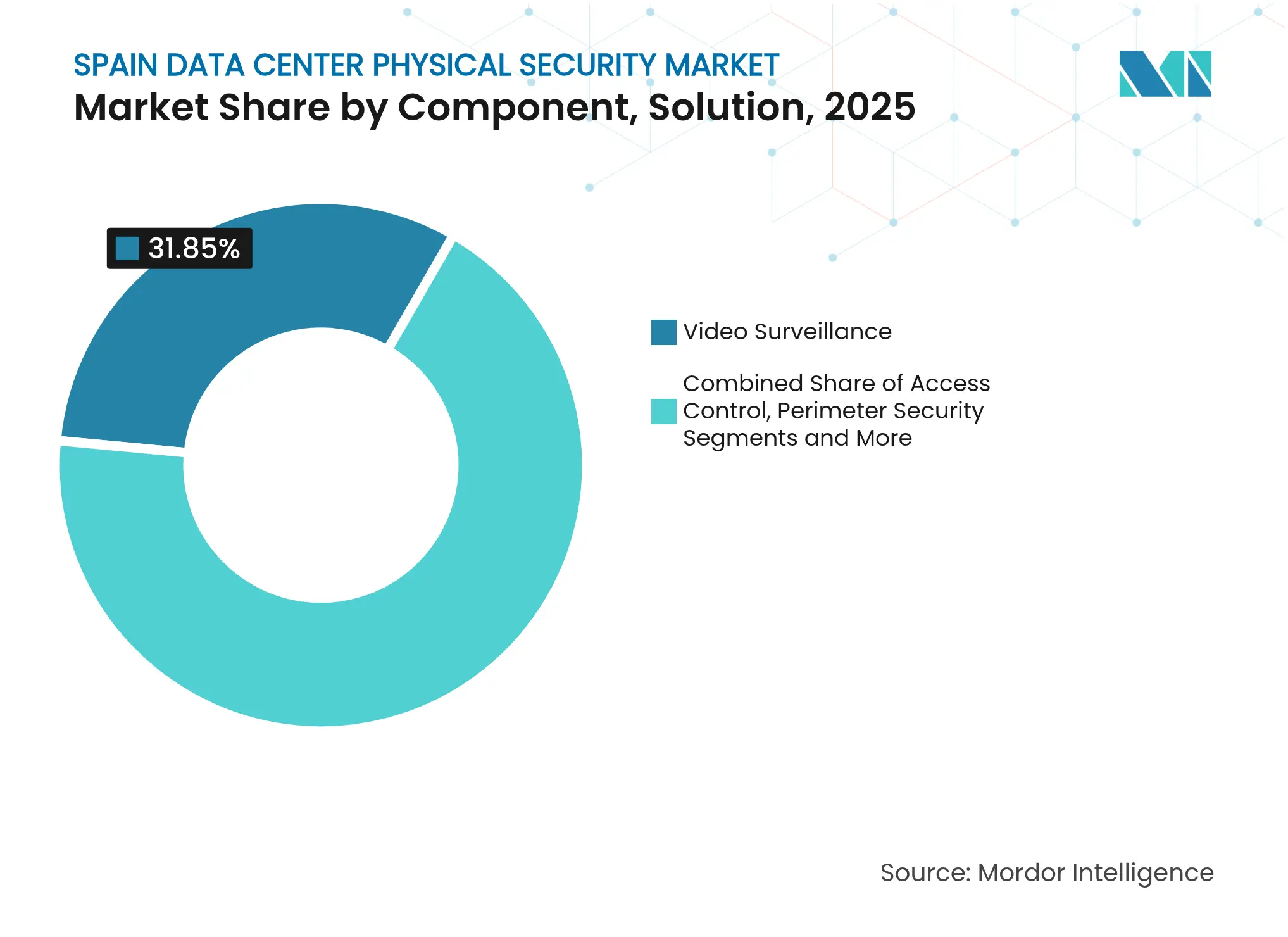

- Por tipo de solución, la Videovigilancia lideró con una cuota de ingresos del 31,85% en 2025, mientras que el Control de Acceso tiene una previsión de crecimiento a una CAGR del 15,98% hasta 2031.

- Por nivel de centro de datos, las instalaciones de Nivel III representaron el 62,55% de la cuota del mercado de seguridad física de centros de datos de España en 2025; los despliegues de Nivel IV avanzan a una CAGR del 17,55% hasta 2031.

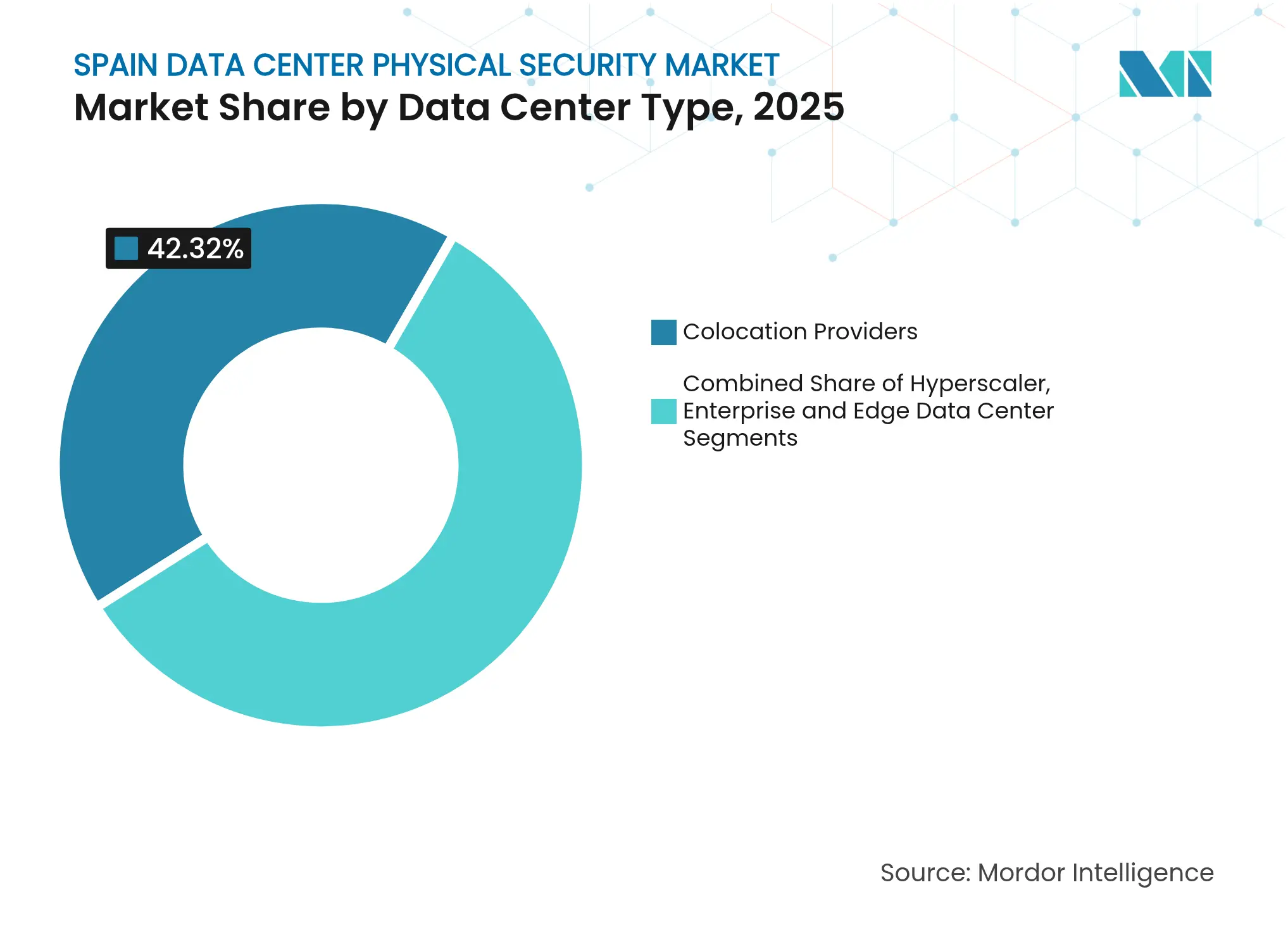

- Por tipo de centro de datos, los proveedores de Colocación mantuvieron una cuota del 42,32% del tamaño del mercado de seguridad física de centros de datos de España en 2025, aunque los Proveedores de Servicios en la Nube/Hiperescala muestran la trayectoria más rápida con una CAGR del 17,05%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguridad Física de Centros de Datos de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la capacidad de construcción de servicios en la nube | +3.2% | Corredor Madrid-Barcelona, nacional | Mediano plazo (2-4 años) |

| Crecientes necesidades de cumplimiento normativo (GDPR, NIS2, ENS) | +2.8% | Nacional | Corto plazo (≤ 2 años) |

| Mayor amenaza de brechas físicas | +2.1% | Instalaciones globales de alto valor | Corto plazo (≤ 2 años) |

| Rápida expansión de hiperescala y colocación | +3.7% | Corredor Madrid-Barcelona | Mediano plazo (2-4 años) |

| Convergencia de la seguridad física y ciberseguridad de OT | +1.9% | Nacional | Largo plazo (≥ 4 años) |

| Despliegue de microcentros de datos de borde | +1.4% | Centros urbanos, zonas industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Capacidad de Construcción de Servicios en la Nube

Se proyecta que la carga de TI instalada crecerá significativamente, un salto de cuatro veces que está transformando la forma en que los operadores abordan la protección perimetral, a nivel de bastidor y centrada en las personas. La primera región de nube española de Microsoft y las expansiones paralelas de Google están estableciendo nuevos estándares que los operadores de colocación deben emular para retener a sus clientes empresariales. Estos sitios ilustran el cambio de la vigilancia exclusivamente perimetral hacia análisis de vídeo con inteligencia artificial que detectan comportamientos de mantenimiento anómalos en tiempo real. El campus MAD-1 de Iron Mountain, que atiende a 230.000 clientes globales, demuestra cómo las instalaciones multiarrendatario pueden justificar portales biométricos, muelles de entrega reforzados y supervisión de SOC las 24 horas del día, los 7 días de la semana sin erosionar la rentabilidad. Las economías de escala están haciendo además que las cámaras infrarrojas avanzadas y los análisis térmicos sean asequibles para los proveedores de nivel medio.[1]Brad Smith, "Microsoft amplía la región de nube española," microsoft.com

Crecientes Necesidades de Cumplimiento de las Regulaciones GDPR, NIS2 y ENS

El Real Decreto 311/2022 alineó el ENS con las obligaciones NIS2 de toda Europa, obligando a los operadores a implementar 72 medidas técnicas que ahora vinculan el acceso físico, la retención de vídeo y el registro de incidentes. Las cargas de trabajo del sector público y del sector bancario, financiero y de seguros (BFSI) no pueden procesarse en instalaciones que carezcan de acreditación ENS-Alto, un incentivo que ya ha llevado a Zscaler y otras plataformas en la nube a rediseñar sus sistemas de identificación para una salida de auditoría continua. Las sanciones que alcanzan el 2% de la facturación global están impulsando a los operadores de colocación más pequeños a acelerar las asignaciones presupuestarias para la modernización de mantraps y la biometría de doble factor. El nexo legal también se extiende a la verificación de la cadena de suministro, obligando a los contratistas de ingeniería, adquisición y construcción (EPC) a superar verificaciones de antecedentes mejoradas antes de acceder a las zonas seguras.[2]Centro Criptológico Nacional, "Directrices ENS 2024," ccn-cert.cni.es

Mayor Amenaza de Brechas Físicas y Sabotaje Interno

Estudios del sector atribuyen hasta el 80% de las pérdidas en centros de datos a la actividad interna, lo que lleva a los operadores españoles a incorporar análisis de comportamiento en los registros de acceso que miden el tiempo de permanencia con la puerta abierta, la extracción de equipos y las anomalías en las tarjetas de acceso. La llegada de aceleradores de inteligencia artificial valorados en más de USD 25.000 cada uno está creando un lucrativo objetivo de robo de hardware que requiere sensores de manipulación a nivel de chip y autenticación facial con privacidad como prioridad. El despliegue de Rock X de Alcatraz AI en Madrid demuestra cómo la biometría compatible con el GDPR puede bloquear el acceso no autorizado por seguimiento sin almacenar imágenes faciales sin procesar.[3]Ben Wallace, "Prevención de acceso no autorizado por seguimiento con biometría Rock X," alcatraz.ai

Rápida Expansión de Hiperescala y Colocación en el Corredor Madrid-Barcelona

El gasto de capital está convirtiendo el corredor en el borde de más rápido crecimiento del clúster FLAP-D en Europa. El campus de Barcelona Zona Franca de MERLIN Properties ilustra el ritmo: su sala de 15 MW alcanzó la ocupación total menos de seis meses después de su puesta en marcha, lo que impulsó la inversión inicial en matrices integradas de vallas, LIDAR y detección térmica certificadas según ISO 27001 y PCI-DSS. Los proveedores están respondiendo con casetas de guardia modulares, unidades de radar conectadas por fibra óptica y análisis perimetral basado en inteligencia artificial que pueden instalarse durante las fases de construcción, protegiendo los sitios incluso antes del cierre de la fachada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial para seguridad de Nivel III/IV | -1.8% | Instalaciones nacionales de alto nivel | Corto plazo (≤ 2 años) |

| Desafíos de interoperabilidad con equipos heredados | -1.2% | Mercados de modernización | Mediano plazo (2-4 años) |

| Escasez de técnicos con habilitación de seguridad | -0.9% | Corredor Madrid-Barcelona | Mediano plazo (2-4 años) |

| Restricciones de zonificación urbana para el refuerzo perimetral | -0.7% | Núcleos urbanos de Madrid y Barcelona | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Infraestructura de Seguridad de Grado Nivel III/IV

Los aranceles sobre el acero y el aluminio que aumentaron al 25% en 2024 elevaron los precios de vallas, bolardos y marcos de mantrap entre un 15% y un 20%. Para un campus de nueva construcción de 30 MW, la protección física puede representar el 10% del coste total de construcción, una cifra que tensiona los presupuestos de gasto de capital de las empresas locales de colocación. Los operadores están, por tanto, escalonando los despliegues, instalando gabinetes biométricos únicamente en las salas de datos más críticas en el momento de la puesta en marcha y ampliando la cobertura a medida que aumenta la ocupación de bastidores. Las empresas de ingeniería, adquisición y construcción (EPC) como ACS están mitigando la exposición mediante la prefabricación de salas de seguridad fuera del sitio, minimizando la mano de obra in situ y acortando los plazos de puesta en marcha.

Desafíos de Interoperabilidad con Equipos Heredados de CCTV y Control de Acceso

Muchas instalaciones empresariales aún dependen de grabadores de vídeo digital (DVR) propietarios y lectores de tarjetas MIFARE introducidos entre 2015 y 2020. Estos sistemas carecen de las API abiertas que el ENS ahora exige para las exportaciones automatizadas de incidentes, lo que obliga a los operadores a elegir entre una sustitución total o superposiciones híbridas que reducen la precisión de los análisis. Los motores de vídeo con inteligencia artificial necesitan transmisiones en 4K para identificar el acceso no autorizado por seguimiento o la extracción de objetos, pero las cámaras más antiguas tienen un límite máximo de 720 p. La deuda técnica resultante alarga los plazos de los proyectos y erosiona el retorno de la inversión hasta que los planes de migración por fases alcancen una cobertura total, un período que puede extenderse hasta 36 meses para los sitios con múltiples salas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Videovigilancia Domina Mientras el Control de Acceso se Acelera

La videovigilancia representó el 31,85% del mercado de seguridad física de centros de datos de España en 2025, lo que refleja su papel fundamental en la supervisión perimetral, de pasillos y de bastidores. El crecimiento continúa a medida que los proyectos de hiperescala especifican una cobertura de cámaras del 100%, retención de 30 días y análisis de inteligencia artificial en tiempo real para movimiento, extracción de objetos y anomalías térmicas. El control de acceso se está expandiendo a una CAGR del 15,98% a medida que las instalaciones actualizan desde tarjetas de banda magnética a biometría multimodal que integra credenciales de vena, facial y móvil. Los componentes de seguridad perimetral están integrando sensores de radar, LIDAR y detección de drones, lo que permite el bloqueo automatizado cuando se validan las intrusiones. Las líneas de detección de intrusiones y monitoreo ambiental están convergiendo; los picos de humedad en las salas de baterías ahora activan automáticamente preajustes de cámara y restricciones de acceso. El Administrador de Vídeo Digital de Honeywell ejemplifica la integración entre dominios que simplifica los informes ENS y acorta los ciclos de investigación de incidentes.

Los operadores consideran las grabaciones de vídeo como prueba legal para defenderse de penalizaciones por incumplimiento de acuerdos de nivel de servicio o reclamaciones de seguros, elevando el almacenamiento de archivos a un estado crítico para el cumplimiento normativo. Los proveedores de control de acceso están incorporando características de privacidad por diseño, como la comparación de plantillas en el dispositivo, para evitar almacenar datos biométricos en repositorios centrales. Las vallas de imagen térmica pueden detectar presencia humana a 300 m, reduciendo la frecuencia de las rondas de vigilancia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Centro de Datos: El Nivel III Mantiene el Liderazgo, el Nivel IV Gana Velocidad

Los sitios de Nivel III capturaron el 62,55% de la cuota del mercado de seguridad física de centros de datos de España en 2025 porque equilibran una disponibilidad del 99,982% con la contención del gasto de capital. Los operadores despliegan alimentaciones de energía duales, controladores de tarjetas de acceso redundantes y grabadores de CCTV N+1 para mantener la vigilancia durante el mantenimiento. Las construcciones de Nivel IV, que a menudo superan los 35 MW de carga de TI, requieren distribución 2N, rutas de mantrap diversas y anillos perimetrales duales, lo que eleva el gasto de capital en seguridad hasta USD 600 por m². El tamaño del mercado de seguridad física de centros de datos de España para el Nivel IV tiene previsto crecer más rápidamente a una CAGR del 17,55% hasta 2031, a medida que los mandatos de nube soberana impulsan las cargas de trabajo críticas hacia salas tolerantes a fallos.

Las instalaciones de Nivel I y II continúan reduciéndose a medida que las instalaciones empresariales heredadas migran a la colocación o a la nube, liberando presupuestos para actualizaciones de cámaras y tarjetas de acceso en lugar de reconstrucciones a gran escala. La compartimentación de salas de datos en las expansiones de Nivel III+ ahora refleja las mejores prácticas del Nivel IV, introduciendo particiones de humo zonificadas y vestíbulos biométricos. Las auditorías ENS verifican cada vez más que los controles físicos se correspondan con los manuales de ciberseguridad, haciendo de los SOC integrados una necesidad competitiva. Los hiperescaladores están pilotando iluminación sensorial que cambia de color cuando las zonas pasan del estado normal al de alerta, proporcionando señales visuales inmediatas para los guardias en ronda.

Por Tipo de Centro de Datos: La Colocación Mantiene el Volumen, los Hiperescaladores Impulsan el Crecimiento

Los proveedores de colocación controlaron el 42,32% de los ingresos en 2025 al distribuir la inversión en seguridad entre múltiples arrendatarios, cada uno suscrito a paquetes de protección escalonados. Los servicios de SOC compartidos permiten a las pequeñas empresas cumplir con el ENS a un menor coste. Sin embargo, las plataformas en la nube de Microsoft, Amazon y Google están escalando la capacidad española a una CAGR del 17,05%, y cada instalación incorpora flujos de trabajo biométricos propietarios y análisis perimetral basado en inteligencia artificial. El mercado de seguridad física de centros de datos de España verá, por tanto, cómo los hiperescaladores ejercen una influencia creciente sobre los estándares y las prácticas de adquisición.

Los centros de datos de borde y empresariales están siendo modernizados para soportar aplicaciones de baja latencia habilitadas por 5G en Sevilla, Málaga y Bilbao. El programa VDC-Edge de Telefónica exige una seguridad compacta pero equivalente al Nivel III, lo que lleva a los proveedores a lanzar cámaras integradas en bastidores y biometría para gabinetes de llaves. El segmento de colocación está respondiendo a la presión de los hiperescaladores ofreciendo «suites soberanas» con vestíbulos dedicados, presencia continua de guardias y paneles de control de convergencia lógico-física.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La demanda de seguridad física de centros de datos en España está muy concentrada en el corredor Madrid-Barcelona, que representó el 66,85% de la capacidad instalada en 2025. Madrid se beneficia de una densa red de fibra óptica, una superior redundancia de energía y la proximidad a los nodos de interconexión DE-CIX, lo que atrae a arrendatarios de hiperescala y tecnología financiera que exigen seguridad equivalente al Nivel IV. El acceso a cables submarinos del Mediterráneo de Barcelona impulsa el crecimiento en los clústeres de entrenamiento de modelos de inteligencia artificial, lo que promueve inversiones en programas de vigilancia conformes con ISO 27001 y sistemas integrados de detección de drones.

Los gobiernos regionales están incentivando la diversificación de la capacidad: el plan de Navarra para duplicar la superficie de centros de datos introduce sitios de escala media que aún requieren controles ENS-Alto, mientras que las redes de baja emisión de carbono de Aragón atraen a granjas de inferencia de inteligencia artificial que buscan garantías de acuerdos de compra de energía renovable. Estos desarrollos amplían el mercado de seguridad física de centros de datos de España más allá del corredor principal, brindando a los integradores oportunidades para desplegar mantraps prefabricados y kits de SOC modulares en ciudades más pequeñas. Los compromisos de suministro de energía renovable de Iberdrola garantizan una energía estable para los sistemas de vigilancia y acceso, alineando los objetivos de descarbonización con las expectativas de disponibilidad de seguridad las 24 horas del día, los 7 días de la semana.

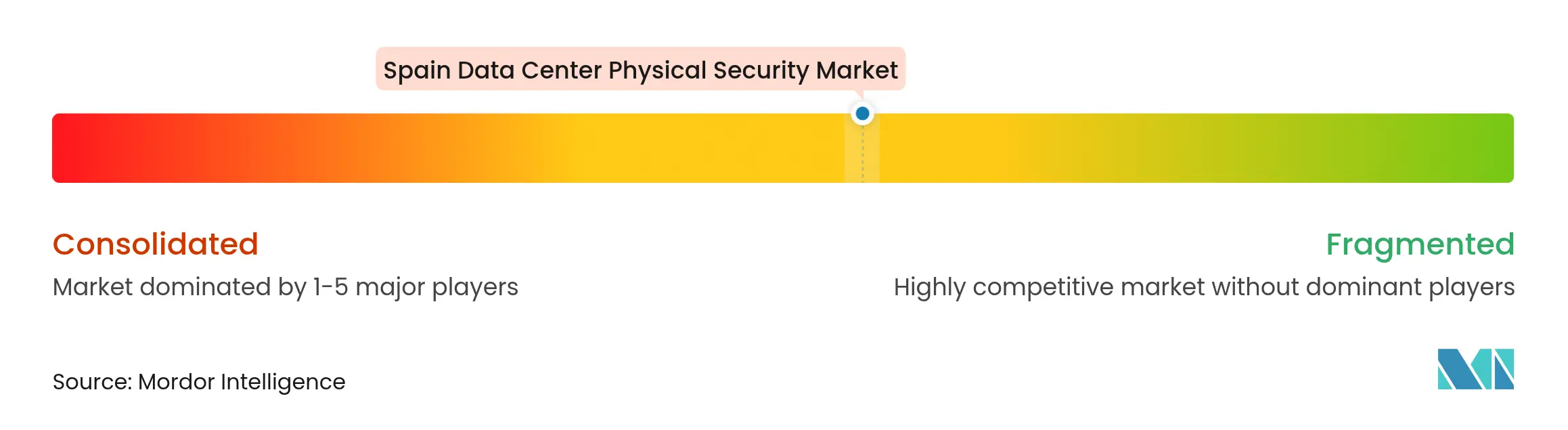

Panorama Competitivo

El mercado de seguridad física de centros de datos de España sigue siendo moderadamente fragmentado a pesar de las señales de consolidación. Los actores globales establecidos —Johnson Controls, Honeywell y Axis Communications— aprovechan sus amplias carteras que agrupan sistemas de refrigeración, contra incendios y de tarjetas de acceso en propuestas integradas, captando proyectos de nueva construcción con múltiples salas. Al mismo tiempo, plataformas especializadas como Alcatraz AI, Gallagher y Genetec se diferencian por sus análisis centrados en inteligencia artificial, la correspondencia facial de baja latencia y el soporte de ecosistemas con API abiertas.

La experiencia regulatoria actúa como un diferenciador clave: los proveedores con plantillas documentadas de cumplimiento de ENS y NIS2 acortan los ciclos de aprobación para los contratos del sector público y ganan licitaciones de hiperescala que requieren paneles de control ciberfísicos unificados. Los integradores locales Prosegur e Indra construyen ventaja a través de la dotación de personal de SOC en español y la ingeniería de guardia en acuerdos de nivel de servicio de cuatro horas en todo el corredor. La escasez de componentes y los picos de costes impulsados por aranceles están llevando a los integradores hacia diseños independientes del proveedor que pueden intercambiar cámaras o lectores de tarjetas sin necesidad de recertificación, preservando los plazos de entrega.

Líderes de la Industria de Seguridad Física de Centros de Datos de España

Axis Communications AB

Johnson Controls.

Bosch Sicherheitssysteme GmbH

Securitas Technology (Stanley Security)

Hikvision Digital Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Grupo ACS obtuvo EUR 15.600 millones en nuevos pedidos, incluido un proyecto de 64 MW listo para refrigeración líquida que incorpora mantraps biométricos y análisis térmico de 360° del Grupo ACS.

- Mayo de 2025: El gobierno de Navarra presentó planes para duplicar la capacidad regional de centros de datos, priorizando el refuerzo perimetral y la automatización de SOC para los nuevos campus DCD.

- Marzo de 2025: Schneider Electric amplió la Pasarela EcoStruxure IT para incorporar los controles de generadores Cummins, reforzando la correlación entre energía y seguridad dentro de los paneles de control de SOC de la Comunidad Schneider Electric.

- Noviembre de 2024: Alcatraz AI publicó una guía de mejores prácticas de seguridad para centros de datos centrada en la autenticación facial y la prevención del acceso no autorizado por seguimiento de Alcatraz AI.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de seguridad física de centros de datos de España como el gasto anual de los operadores en productos y servicios que previenen, detectan y disuaden el acceso físico no autorizado o los daños a las instalaciones de los centros de datos. Las categorías cubiertas incluyen videovigilancia, hardware de control de acceso, barreras perimetrales, sensores de intrusión y ambientales, hardware de seguridad contra incendios, y servicios relacionados de consultoría, integración y mantenimiento.

Exclusión del alcance: El software de ciberseguridad o los servicios de SOC gestionados que protegen activos lógicos pero no implican una barrera tangible quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Componente

- Por Tipo de Solución

- Videovigilancia

- Control de Acceso

- Seguridad Perimetral (Mantraps, Vallas, Bolardos)

- Detección e Inspección de Intrusiones

- Sistemas de Seguridad Ambiental y Contra Incendios

- Por Tipo de Servicio

- Consultoría

- Integración y Despliegue

- Mantenimiento y Servicios Gestionados

- Por Tipo de Solución

- Por Nivel de Centro de Datos

- Nivel I y II

- Nivel III

- Nivel IV

- Por Tipo de Centro de Datos

- Proveedores de Servicios en la Nube/Hiperescala

- Proveedores de Colocación

- Centro de Datos Empresarial y de Borde

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gestores de instalaciones en Madrid y Barcelona, integradores españoles y distribuidores regionales de equipos de seguridad. Las conversaciones aclararon el gasto promedio por bastidor, los plazos de adopción del acceso biométrico y la brecha entre los desembolsos presupuestados y los realizados, llenando así los vacíos de datos y sometiendo a prueba de estrés las hipótesis secundarias.

Investigación Documental

Obtuvimos cifras fundamentales de fuentes de primer nivel disponibles públicamente, como el Instituto Nacional de Ciberseguridad de España (INCIBE), la Alianza de Centros de Datos de España, los códigos comerciales de Eurostat para importaciones de CCTV, los boletines de inversión en la nube del Ministerio de Asuntos Económicos y Transformación Digital, y documentos temáticos de la Agencia de la Unión Europea para la Ciberseguridad (ENISA). Pistas financieras adicionales provienen de instantáneas de gasto en instalaciones de D&B Hoovers y archivos de prensa de Dow Jones Factiva, que nos ayudaron a fechar los principales anuncios de construcción de hiperescala. Estas referencias crearon la cuadrícula de partida para la capacidad, la combinación tecnológica y las bandas de precios unitarios. Las fuentes enumeradas ilustran, sin agotar, el amplio conjunto consultado durante la recopilación y validación de datos.

Dimensionamiento del Mercado y Previsión

Una reconstrucción descendente comienza con el área de suelo elevado instalado y las adiciones de megavatios planificadas. La aplicación de ratios de gasto por pie cuadrado verificados proporciona el conjunto inicial de 2024, que luego se contrasta mediante resúmenes de proveedores muestreados (un enfoque ascendente selectivo). Variables como las canalizaciones de capacidad de hiperescala, la penetración del Nivel IV, las tendencias de sanciones del GDPR de la UE, las normas de densidad de cámaras y los ciclos promedio de sustitución del control de acceso alimentan una regresión multivariante que proyecta la demanda hasta 2030. Donde las estimaciones ascendentes no alcanzan los flujos de servicios de nicho, ajustamos utilizando promedios ponderados de instalaciones comparables.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por dos revisiones de analistas, verificaciones de anomalías frente a señales macroeconómicas y una reconciliación final con los últimos anuncios de instalaciones. Los informes se actualizan cada año, y las actualizaciones intermedias se activan cuando un proyecto, política o impacto de precios material cambia las perspectivas.

Por Qué la Base de Referencia de Seguridad Física de Centros de Datos de España de Mordor Merece Confianza

Las cifras publicadas a menudo divergen; las diferencias en el alcance, el momento y las opciones de conversión explican la mayoría de las brechas. Divulgamos las inclusiones por adelantado y actualizamos anualmente, de modo que los usuarios vean cifras ancladas a las construcciones más recientes en lugar de a las instalaciones heredadas.

Los principales factores de brecha incluyen si se contabilizan los ingresos por servicios, el tratamiento de los sitios de nueva construcción de Nivel IV y el año de moneda aplicado para los precios de venta promedio de los equipos. Algunos editores proyectan hacia adelante los promedios históricos por bastidor sin volver a contactar a los actores del mercado, mientras que Mordor actualiza los ratios después de cada licitación de integración importante.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 35,47 millones (2025) | ||

| USD 23 millones (2024) | Consultora Regional A | Excluye servicios de integración y las construcciones de Nivel IV más recientes; base de referencia más antigua |

| USD 30,60 millones (2022) | Portal de la Industria B | Utiliza una métrica estática de gasto por bastidor; cadencia de actualización poco clara |

En conjunto, las comparaciones muestran que cuando se aplican de manera consistente la amplitud del alcance, los datos de capacidad más recientes y los insumos de precios validados, Mordor Intelligence ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seguridad física de centros de datos de España?

El mercado está valorado en USD 41,06 millones en 2026 y se proyecta que alcanzará USD 85,03 millones en 2031.

¿Qué tipo de solución tiene la mayor cuota?

Los sistemas de videovigilancia lideraron con una cuota de ingresos del 31,85% en 2025, lo que refleja su papel central en la protección por capas.

¿Cómo influyen los marcos regulatorios en la inversión?

El ENS y NIS2 imponen controles físicos obligatorios y registro de auditorías, acelerando la adopción de biometría y análisis de inteligencia artificial.

¿Qué restricción podría frenar el crecimiento del mercado?

El alto gasto de capital inicial para la infraestructura de seguridad de grado Nivel III/IV puede representar hasta el 10% del coste de construcción, lo que afecta los plazos de los proyectos para los operadores más pequeños.

Última actualización de la página el: