Tamanho e Participação do Mercado de Sorvetes na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 10.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sorvetes na América do Sul por Mordor Intelligence

O tamanho do mercado de sorvetes na América do Sul deve crescer de USD 10,17 bilhões em 2025 para USD 10,65 bilhões em 2026 e está previsto para atingir USD 13,39 bilhões até 2031 a um CAGR de 4,68% no período de 2026 a 2031. O mercado é impulsionado pela crescente urbanização que concentra consumidores nas cidades, fomentando a demanda por lanches de impulso e formatos convenientes. Os requisitos regulatórios para advertências de açúcar na embalagem frontal estão influenciando a inovação de produtos, levando os fabricantes a priorizar variantes com teor reduzido de açúcar, funcionais e voltadas para a saúde. Grandes corporações multinacionais como Unilever e Nestlé mantêm forte presença no mercado, enquanto players regionais aproveitam a inovação em sabores locais e robustas redes de distribuição para permanecerem competitivos. Iniciativas estratégicas, incluindo racionalização de portfólio e cisões, indicam uma mudança em direção a uma inovação mais rápida e localizada. As tendências de premiumização são evidentes na crescente demanda por formatos artesanais, sabores de frutas tropicais e alternativas não lácteas. Além disso, os padrões de consumo em evolução estão sendo moldados por canais on-trade experienciais e pela rápida expansão das plataformas de comércio eletrônico. Os investimentos em infraestrutura de cadeia de frio estão aumentando a eficiência da distribuição; no entanto, o mercado enfrenta desafios como a volatilidade dos preços das matérias-primas e as interrupções na cadeia de suprimentos relacionadas ao clima. Essas pressões estão impulsionando a consolidação, aquisições e o foco no desenvolvimento de produtos orientado pela tecnologia em toda a região.

Principais Conclusões do Relatório

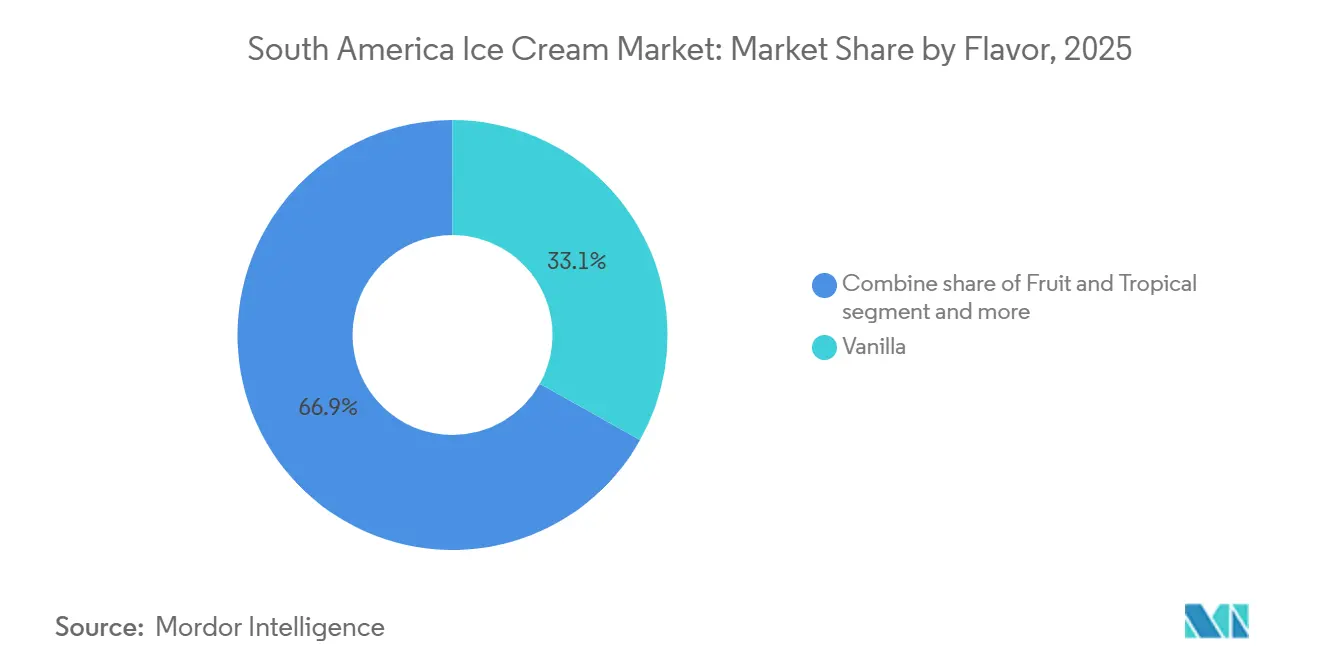

- Por sabor, a baunilha liderou com 33,12% da participação do mercado de sorvetes da América do Sul em 2025, enquanto as variantes de frutas e tropicais têm previsão de expansão a um CAGR de 5,72% até 2031.

- Por tipo de produto, os formatos para consumo em casa representaram 45,78% do tamanho do mercado de sorvetes da América do Sul em 2025, e as ofertas artesanais estão prontas para crescer a um CAGR de 5,71%.

- Por categoria, os produtos lácteos dominaram com 79,86% de participação em 2025; as alternativas não lácteas têm projeção de crescimento a um CAGR de 5,83% até 2031.

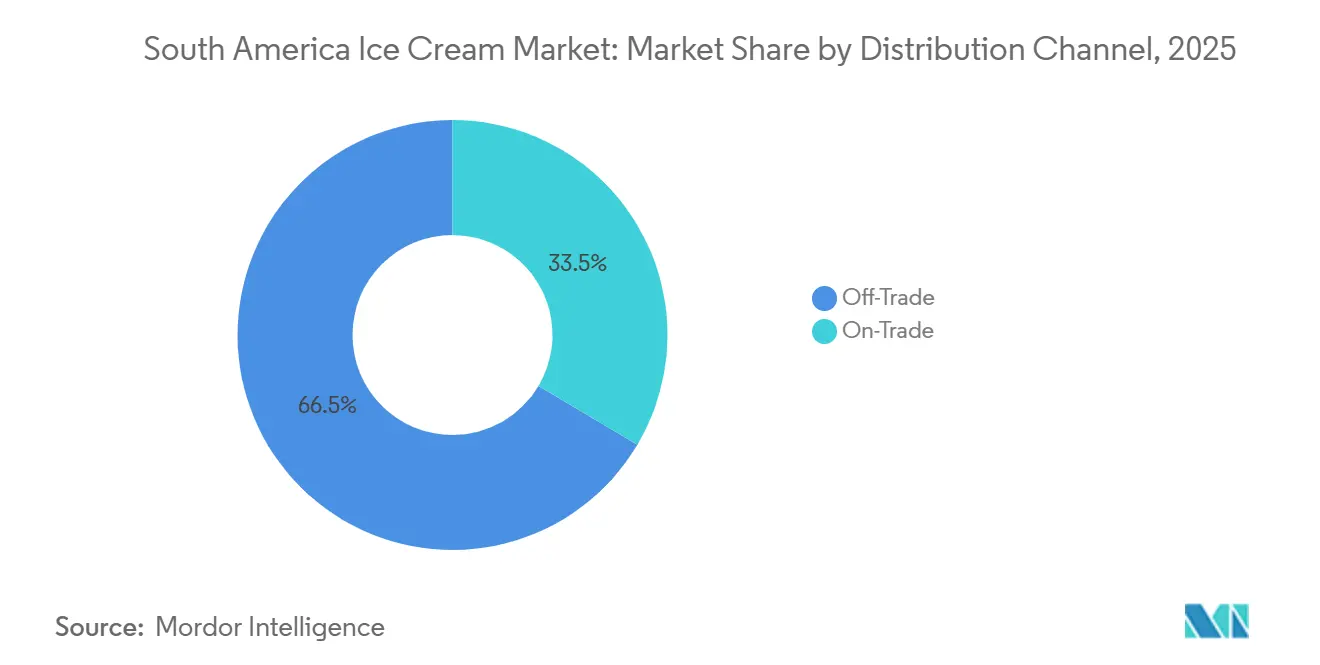

- Por canal de distribuição, os pontos de venda off-trade detiveram 66,48% das vendas em 2025 e estão avançando a um CAGR de 5,92%, superando o crescimento on-trade.

- Por geografia, o Brasil capturou 52,02% da receita regional em 2025; o Chile representa o mercado de crescimento mais rápido com um CAGR de 6,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sorvetes na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A crescente urbanização desloca os estilos de vida em direção ao consumo de lanches por conveniência | +0.9% | Brasil, Argentina, Chile, Colômbia - centros urbanos São Paulo, Buenos Aires, Santiago, Bogotá | Médio prazo (2 a 4 anos) |

| Demanda por sabores artesanais premium como frutas tropicais | +0.7% | Brasil (regiões Norte e Sudeste), Chile (Santiago, Valparaíso), Argentina (Buenos Aires) | Longo prazo (≥ 4 anos) |

| Crescimento do comércio eletrônico e plataformas de entrega de alimentos | +0.8% | Brasil, Argentina, Chile, Colômbia - áreas metropolitanas com penetração do iFood, Rappi, Pedidos Ya | Curto prazo (≤ 2 anos) |

| Tendências de saúde impulsionam sorvetes com baixo teor de açúcar e funcionais | +0.6% | Chile, Brasil, Argentina - mercados com mandatos de rotulagem frontal de embalagem | Médio prazo (2 a 4 anos) |

| Popularidade das alternativas vegetais sem lácteos | +0.5% | Brasil, Chile, Argentina - consumidores urbanos millennials e da Geração Z | Longo prazo (≥ 4 anos) |

| A conscientização sobre intolerância à lactose impulsiona as opções não lácteas | +0.4% | Brasil, Argentina, Colômbia - sobreposição com a demanda por produtos de origem vegetal | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A crescente urbanização desloca os estilos de vida em direção ao consumo de lanches por conveniência

A urbanização em toda a América do Sul está impulsionando uma mudança no comportamento do consumidor em direção ao consumo de lanches focado em conveniência, criando corredores de consumo de alta demanda onde os formatos modernos de varejo se integram com plataformas de entrega. De acordo com o Banco Mundial, as populações urbanas em 2024 atingiram 88% no Brasil e 92% na Argentina[3]Fonte: Banco Mundial "Dados de População Urbana", worldbank.org. Essa tendência beneficia significativamente o mercado de sorvetes, pois os centros urbanos registram maior volume de compras por impulso, especialmente durante os meses de pico do verão, quando as temperaturas elevadas aumentam a demanda. Os varejistas de desconto e as plataformas de comércio eletrônico estão ampliando a acessibilidade para consumidores conscientes dos custos, enquanto serviços de entrega rápida como iFood e Rappi fortalecem a proposta de conveniência ao oferecer entrega quase imediata. Esses fatores posicionam coletivamente o sorvete como um produto de indulgência essencial nos mercados metropolitanos, impulsionado pela migração urbana, estratégias de varejo multicanal e o crescimento dos ecossistemas digitais de alimentação.

Demanda por sabores artesanais premium como frutas tropicais

O mercado sul-americano de sorvetes artesanais premium está passando por um crescimento significativo, impulsionado por consumidores urbanos abastados que buscam sabores únicos e experiências gustativas superiores. Essa tendência se reflete na crescente demanda por frutas tropicais e de origem regional, como açaí, cupuaçu e camu-camu, destacando tanto o compromisso com a biodiversidade local quanto uma mudança em relação a perfis de sabor sintéticos ou convencionais. Empresas, incluindo startups e marcas estabelecidas, estão aproveitando essa oportunidade ao introduzir produtos em pequenos lotes com foco em sustentabilidade. Essas ofertas frequentemente apresentam ingredientes reaproveitados e insumos de origem única, reforçando seu posicionamento premium. A proliferação de sorveterias artesanais e lojas de sorvete de marca nas principais cidades demonstra forte confiança em formatos de serviço de alimentação orientados para experiências e com margens elevadas.

Crescimento do comércio eletrônico e plataformas de entrega de alimentos

O mercado de sorvetes na América do Sul está passando por uma transformação significativa impulsionada pela rápida expansão do comércio eletrônico e das plataformas de entrega de alimentos, que estão efetivamente reduzindo a distância entre fornecedores e consumidores. Principais players como o iFood no Brasil e o Rappi em vários países estão capitalizando modelos de comércio rápido, oferecendo garantias de entrega em 30 minutos. Esses esforços são apoiados por avanços na logística de cadeia de frio, que minimizam a deterioração dos produtos e ampliam o alcance do mercado. Empresas que adotam estratégias digitais em primeiro lugar, particularmente aquelas com foco em modelos de assinatura direto ao consumidor, estão alcançando crescimento notável. Por outro lado, atacadistas tradicionais e lojas de conveniência enfrentam desafios crescentes, especialmente devido à ausência de sistemas de gestão de estoque em tempo real. Essa mudança está redefinindo as fronteiras entre o varejo e o serviço de alimentação, posicionando os canais digitais como um facilitador crítico de acessibilidade, conveniência e crescimento de longo prazo no mercado de sorvetes da região. Além disso, a integração de análise de dados e insights orientados por inteligência artificial está ajudando as marcas a otimizar as cadeias de suprimentos e aprimorar o engajamento com os clientes. À medida que as preferências dos consumidores evoluem, espera-se que as empresas que investem em transformação digital e modelos de entrega inovadores ganhem vantagem competitiva no mercado.

Tendências de saúde impulsionam sorvetes com baixo teor de açúcar e funcionais

Na América do Sul, as tendências de saúde estão remodelando o mercado de sorvetes. Os mandatos regulatórios sobre rotulagem frontal de embalagem estão pressionando os fabricantes a reformular produtos, optando por menor teor de açúcar e incorporando ingredientes funcionais. Em 2024, a Agência Nacional de Vigilância Sanitária (ANVISA) do Brasil atualizou seus regulamentos de rotulagem frontal de embalagem, tornando obrigatórios os símbolos de advertência para alto teor de açúcar [1]Fonte: Agência Nacional de Vigilância Sanitária, "Padrões de Rotulagem," ANVISA, gov.br. Da mesma forma, países como Chile, Brasil e Argentina promulgaram regras de rotulagem rigorosas. Essas regulamentações desestimulam as ofertas com alto teor de açúcar, levando à introdução de variantes de sorvete com teor reduzido de gordura, sem lactose e com proteína vegetal. Os consumidores estão demonstrando uma preferência crescente por adições funcionais em seus sorvetes, como proteína, fibra e probióticos. Além disso, adoçantes naturais como estévia e xilitol estão se tornando cada vez mais populares em formulações de origem vegetal. Essa evolução no mercado ressalta a dupla influência das pressões regulatórias e das mudanças nas preferências dos consumidores, com sorvetes de baixo teor de açúcar e funcionais emergindo como impulsionadores fundamentais de inovação e crescimento na região.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a saúde relacionadas ao alto teor de açúcar e calorias | -0.8% | Chile, Brasil, Argentina - mercados com rotulagem frontal de embalagem e impostos sobre açúcar | Médio prazo (2 a 4 anos) |

| Interrupções na cadeia de suprimentos na logística de cadeia de frio | -0.6% | Brasil, Peru, Paraguai - áreas rurais e periurbanas com lacunas de infraestrutura | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços das matérias-primas para laticínios e açúcar | -0.7% | Brasil, Argentina, Colômbia - regiões produtoras de laticínios e açúcar | Curto prazo (≤ 2 anos) |

| Intensa concorrência de multinacionais e players locais | -0.5% | Brasil, Argentina, Chile - mercados urbanos com alta densidade de varejo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a saúde relacionadas ao alto teor de açúcar e calorias

Na América do Sul, as preocupações com a saúde relacionadas ao alto teor de açúcar e calorias estão reduzindo o consumo de sorvetes, especialmente entre os consumidores urbanos que agora o veem mais como uma guloseima indulgente do que um lanche diário. O Ministério da Saúde do Chile aconselhou em suas diretrizes alimentares de 2024 a limitar o consumo de sobremesas congeladas a apenas uma vez por semana. Isso representa desafios, especialmente para compras por impulso próximas a escolas [2]Fonte: Ministério da Saúde do Chile, "Diretrizes Alimentares 2024," MINSAL, minsal.cl. Muitos países estão expandindo a rotulagem frontal de embalagem e implementando medidas fiscais relacionadas ao açúcar, desestimulando ainda mais essas compras por impulso e intensificando o escrutínio regulatório sobre os fabricantes. Embora as empresas estejam lançando variantes com teor reduzido de açúcar e reformuladas em resposta, essas mudanças frequentemente vêm acompanhadas de custos mais elevados de ingredientes ou comprometimento do sabor. Isso não apenas comprime as margens de lucro, mas também eleva as barreiras competitivas. As grandes corporações multinacionais conseguem absorver melhor esses custos de reformulação graças à sua escala global de pesquisa e desenvolvimento. Em contrapartida, os players regionais se encontram em uma encruzilhada, tendo que escolher entre precificação premium e potencial erosão dos lucros. Além disso, a crescente ênfase nas tendências de saúde e bem-estar está remodelando as preferências dos consumidores, obrigando os fabricantes a inovar enquanto navegam pelas complexidades regulatórias. As empresas que não conseguirem se adaptar a essas dinâmicas em evolução correm o risco de perder participação de mercado em um cenário cada vez mais competitivo, com rejeição quando os perfis sensoriais se desviam significativamente das expectativas estabelecidas.

Interrupções na cadeia de suprimentos na logística de cadeia de frio

O mercado de sorvetes na América do Sul enfrenta desafios significativos devido às restrições na logística de cadeia de frio. As deficiências de infraestrutura elevam os custos operacionais e restringem a penetração no mercado em áreas rurais. Embora investimentos substanciais estejam ampliando a capacidade da cadeia de frio nas regiões urbanas, as áreas periurbanas e rurais continuam dependendo fortemente de caminhões refrigerados movidos a diesel desatualizados. Essa dependência aumenta a vulnerabilidade à volatilidade dos preços dos combustíveis e às interrupções relacionadas ao clima. As flutuações de temperatura durante a entrega na última milha frequentemente resultam em deterioração e desperdício de produtos, sobrecarregando ainda mais as cadeias de suprimentos. Além disso, as interrupções de energia causadas por eventos climáticos extremos comprometem a qualidade e a integridade dos produtos. Esses problemas afetam desproporcionalmente os players menores do mercado, particularmente aqueles que carecem de sistemas de backup robustos ou redes de distribuição diversificadas, limitando assim sua capacidade de expandir além dos principais centros urbanos. Abordar essas ineficiências logísticas é fundamental para fomentar o crescimento sustentável e desbloquear o pleno potencial do mercado em regiões carentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sabor: Variantes Tropicais Reformulam as Hierarquias de Sabor

Em 2025, os sabores tradicionais, como a baunilha, com uma participação de mercado de 33,12%, permaneceram como um pilar do mercado de sorvetes da América do Sul devido ao seu amplo apelo ao consumidor e à formulação com boa relação custo-benefício. O chocolate, sustentado pela herança cacaueira da região, continuou a registrar forte demanda. No entanto, as flutuações nos preços do cacau têm obrigado os fabricantes a otimizar as formulações e explorar ingredientes alternativos para manter a lucratividade. Por outro lado, os sabores de frutas e tropicais representam o segmento de crescimento mais rápido, com um CAGR projetado de 5,72% até 2031. Esse crescimento é impulsionado pela forte preferência da região por ingredientes como açaí, cupuaçu, goiaba e maracujá. Esses sabores ressoam particularmente bem no Brasil, onde as formulações inspiradas na biodiversidade e os ingredientes de origem local estão ganhando aceitação e visibilidade entre os consumidores.

Além das ofertas tradicionais, sabores como doce de leite, cookies e creme, e caramelo salgado estão servindo como plataformas para inovações de produtos premium e de edição limitada. Para cumprir as regulamentações de rotulagem mais rigorosas e atender à crescente demanda por opções veganas, os fabricantes estão introduzindo variantes tropicais com teor reduzido de açúcar e de origem vegetal. O desenvolvimento de sabores está cada vez mais alinhado com iniciativas de sustentabilidade, incorporando ingredientes de frutas reaproveitadas, cacau de origem única e baunilha rastreável para reforçar o posicionamento premium. Como resultado, a inovação em sabores está evoluindo além da simples diferenciação de gosto para oferecer uma proposta de valor abrangente centrada em saúde, autenticidade e sustentabilidade ambiental.

Por Tipo de Produto: Formatos Artesanais Ganham Impulso

Em 2025, o sorvete para consumo em casa liderou o mercado sul-americano, capturando uma participação de 45,78%, impulsionado principalmente pela popularidade de potes de tamanho familiar e embalagens múltiplas distribuídas por supermercados e hipermercados. Os produtos de impulso, como barras e cones individuais, se beneficiam de extensas redes de distribuição; no entanto, a lucratividade é limitada por atividades promocionais agressivas e flutuações nos custos das matérias-primas. Por outro lado, o segmento de sorvetes artesanais está experimentando um crescimento robusto, com um CAGR de 5,71% projetado até 2031. Essa expansão é apoiada pela proliferação de sorveterias nos principais centros urbanos e pela entrada de redes de serviço de alimentação na categoria, capitalizando oportunidades de margens mais elevadas e a crescente demanda por ofertas premium orientadas para a experiência.

A premiumização está impulsionando a inovação em todas as categorias de produtos. Ofertas de alto valor, incluindo cacau de origem única, sorbets de frutas exóticas e variantes com infusão de álcool, estão alcançando preços premium e atraindo consumidores millennials abastados. Em resposta, os produtos de sorvete para consumo em casa estão introduzindo potes premium menores projetados para solteiros e casais urbanos, enquanto os investimentos em infraestrutura de cadeia de frio estão ampliando a acessibilidade em áreas rurais. Embora a variabilidade climática continue a influenciar as vendas gerais, as marcas premium e as colaborações artesanais estão alcançando crescimento significativo, refletindo uma mudança regional em direção à qualidade, inovação e experiências diferenciadas para o consumidor no mercado de sorvetes.

Por Categoria: Alternativas Não Lácteas se Aceleram

Em 2025, o sorvete lácteo está pronto para manter sua posição dominante no mercado sul-americano, ostentando uma participação expressiva de 79,86%. Essa dominância é reforçada pela familiaridade do consumidor, pelos métodos de produção eficientes e pelas cadeias de suprimentos estabelecidas. O sabor e a textura tradicionais do sorvete lácteo ressoam com os consumidores do mercado de massa, especialmente aqueles sensíveis ao preço. Enquanto isso, as alternativas não lácteas, com projeção de crescimento a um CAGR de 5,83% até 2031, estão ganhando terreno rapidamente. Esse aumento é amplamente atribuído à crescente conscientização sobre a intolerância à lactose, ao aumento das dietas de origem vegetal e à crescente ênfase no consumo ético. À medida que a região se torna mais receptiva às opções sem lactose e veganas, há um aumento notável na inovação. Formulações à base de coco, amêndoa, aveia, castanha de caju e até castanha-do-pará estão surgindo, com marcas premium aproveitando a tecnologia para imitar a sensação na boca dos laticínios e aumentar o apelo sensorial.

Embora os produtos não lácteos enfrentem custos de formulação mais elevados e o desafio de replicar a textura dos laticínios, as mudanças regulatórias e os mandatos de rotulagem frontal de embalagem estão nivelando o campo de jogo. Essas mudanças estão levando os produtores de laticínios a repensar e reformular seus produtos com alto teor de açúcar. As marcas não lácteas estão conquistando um nicho como alternativas mais limpas e modernas. Em resposta, os players tradicionais de laticínios estão se diversificando, aventurando-se em ofertas de origem vegetal, sem lactose e com teor reduzido de gordura para mitigar riscos. A incorporação crescente de adoçantes alternativos e ingredientes funcionais ressalta uma evolução significativa na categoria, à medida que as entidades lácteas e não lácteas se alinham com as demandas em mudança por saúde, sustentabilidade e transparência.

Por Canal de Distribuição: A Dominância do Off-Trade se Consolida

Na América do Sul, os canais off-trade, incluindo supermercados, hipermercados, lojas de conveniência e plataformas online, dominaram a distribuição de sorvetes, representando 66,48% das vendas em 2025. Esses canais ofereceram uma variedade de produtos, desde potes de tamanho familiar e embalagens múltiplas até compras por impulso, por meio de extensas redes de varejo. Enquanto as lojas de conveniência e quiosques impulsionaram principalmente as compras de porção individual, plataformas online como iFood e Rappi revolucionaram o acesso com seus modelos de entrega rápida e assinatura. Mesmo com desafios como pressões de margem decorrentes de promoções e flutuações nos custos das matérias-primas, os canais off-trade mantiveram sua dominância, com estratégias digitais em primeiro lugar emergindo como o segmento de crescimento mais rápido.

Os estabelecimentos on-trade, no entanto, estão ganhando terreno ao atender às demandas experienciais, com projeção de crescimento a um CAGR de 5,92% até 2031. Em centros urbanos como São Paulo, Buenos Aires e Santiago, sorveterias artesanais e redes de serviço de alimentação prosperam à medida que os consumidores buscam cada vez mais experiências premium, personalizáveis e visualmente atraentes. Marcas como Chiquinho Sorvetes, Diletto e Grupo Nutresa estão expandindo suas sorveterias e lojas de marca, ressaltando a importância do sorvete como uma adjacência lucrativa no serviço de alimentação. Lojas especializadas e varejistas gourmet estão atendendo às necessidades dos consumidores preocupados com a saúde com ofertas funcionais e de origem vegetal, enquanto o preço premium desses produtos é reforçado por narrativas de transparência e sustentabilidade. Coletivamente, tanto os canais on-trade quanto os digitais estão remodelando o panorama de consumo de sorvetes, mesclando indulgência com conveniência e experiências enriquecidas.

Análise Geográfica

Em 2025, o Brasil está pronto para comandar uma participação dominante de 52,02% no mercado de sorvetes da América do Sul. Essa posição de liderança é reforçada pela vasta população do Brasil, pela crescente urbanização, por um maduro arcabouço de varejo e por um sofisticado sistema de entrega de alimentos. Os investimentos em logística de cadeia de frio, aliados à evolução das regulamentações de rotulagem, impulsionaram inovações, particularmente nos segmentos de sorvetes premium e com teor reduzido de açúcar. Embora a Argentina possua uma rica tradição de consumo de sorvetes e uma robusta base doméstica de laticínios, seu crescimento é prejudicado por desafios macroeconômicos e flutuações cambiais.

O Chile emerge como o destaque, com projeção de crescimento a um CAGR de 6,01% até 2031. Esse crescimento é alimentado pelo aumento da renda, por um ambiente regulatório que incentiva a reformulação em conformidade e por uma florescente cena de sorveterias artesanais nos centros urbanos. Enquanto isso, a Colômbia e o Peru estão em ascensão, impulsionados por uma crescente classe média e maior penetração do varejo. No entanto, os desafios persistem, pois as limitações da cadeia de frio rural dificultam uma distribuição mais ampla. Os players regionais estão realizando aquisições estratégicas, fortalecendo suas posições no corredor andino e ressaltando sua confiança na demanda sustentada.

Embora mercados menores como Paraguai, Uruguai e Bolívia detenham uma fatia modesta do bolo de vendas regional, eles oferecem perspectivas atraentes para consolidação e expansão. As empresas que miram esses mercados reconhecem as recompensas potenciais de investir em infraestrutura e distribuição localizada. Em resumo, o panorama de sorvetes da América do Sul é uma tapeçaria da escala dominante do Brasil, da rápida ascensão do Chile e da gradual modernização dos mercados secundários, todos se entrelaçando em uma narrativa de varejo e cadeia de frio mais formal.

Panorama regulatório

As exigências de segurança alimentar, composição e rotulagem moldam a formulação de sorvetes e o lançamento no mercado na América do Sul, com Brasil e Argentina servindo como principais âncoras regulatórias. No Brasil, a ANVISA regula alimentos embalados e gelados comestíveis, e o Brasil mantém requisitos técnicos para gelados comestíveis (sorvetes e produtos relacionados), incluindo parâmetros definidos de identidade e qualidade que os fabricantes devem atender para produção e importação em conformidade.

Os procedimentos regulatórios no Brasil também evoluíram em 2024, quando a ANVISA implementou a RDC 843/2024 juntamente com a IN 281/2024 para estruturar vias para a fabricação e importação de alimentos (produtos que exigem autorização de comercialização, notificação ou comunicação local). Na Argentina, o Código Alimentario Argentino se aplica juntamente com os regulamentos técnicos do MERCOSUL, incluindo limites de aditivos e uso para categorias relevantes. Isso permite alguma padronização de portfólio transfronteiriça, mas os fabricantes ainda precisam de aprovação local de produtos e conformidade sanitária por meio de autoridades nacionais como o SENASA.

Análise da cadeia de valor

A cadeia de valor do sorvete na América do Sul começa com o fornecimento de lácteos e adoçantes (leite, creme, açúcar) e se estende por estabilizantes, sabores (incluindo frutas regionais), embalagens e fabricação industrial ou artesanal. Em seguida, passa para armazenamento refrigerado, transporte refrigerado e execução de varejo multicanal. O off-trade permanece a principal via de mercado (supermercados/hipermercados, conveniência, varejistas especializados e online), enquanto o crescimento do on-trade está ligado a sorveterias de marca e formatos de foodservice, com ambos os segmentos dependentes de controle de temperatura consistente por meio de armazenagem e entrega de última milha.

A cadeia de frio é um obstáculo e diferencial primário, moldado pelo transporte rodoviário intenso e pelo armazenamento com controle de temperatura de alto consumo energético. Os principais pontos de pressão incluem a capacidade de transporte refrigerado e a complexidade urbana da última milha à medida que o comércio rápido se expande, o que leva provedores de logística e marcas a localizar estoques por meio de microfulfillment e zonas com controle de temperatura. No upstream, a disponibilidade de lácteos e a volatilidade de custos podem restringir insumos para produtos à base de leite, e os fabricantes recorrem cada vez mais a parceiros de processo e equipamentos para melhorar o rendimento, padronizar o overrun e reduzir o desperdício, reforçando o papel de fornecedores de tecnologia e parcerias logísticas em metrópoles densas e em cidades secundárias de acesso mais difícil.

Cenário Competitivo

No mercado de sorvetes da América do Sul, uma combinação de gigantes multinacionais como Unilever e Nestlé compete com robustos players regionais como Arcor, Grupo Nutresa e Chiquinho Sorvetes. Enquanto as marcas globais aproveitam vastos portfólios, poder de marketing e robustas cadeias de suprimentos, as empresas regionais prosperam com base nos gostos locais, distribuição ágil e profunda fidelidade à marca. As multinacionais estão simplificando seu foco nas operações principais de sorvetes, levando a decisões mais rápidas e inovações de produtos localizadas.

Os players regionais estão realizando aquisições estratégicas para aumentar as eficiências de aquisição e a visibilidade no varejo. Enquanto isso, o aumento dos rótulos próprios nos segmentos conscientes do orçamento está intensificando a concorrência. À medida que os varejistas promovem marcas próprias, os players estabelecidos respondem com promoções intensificadas, linhas de produtos premium e lançamentos acelerados de novos produtos para proteger o valor de sua marca e a presença nas prateleiras.

A inovação está na vanguarda, com empresas aventurando-se em ofertas de origem vegetal, funcionais e indulgentes premium, espelhando os gostos dos consumidores em evolução. As redes de sorveterias artesanais urbanas estão conquistando um nicho ao priorizar a personalização e experiências únicas. Concomitantemente, os investimentos reforçados em logística de cadeia de frio estão ampliando as redes de distribuição, aliviando os desafios operacionais e amplificando a concorrência tanto nos mercados maduros quanto nos nascentes da América do Sul.

Líderes do Setor de Sorvetes na América do Sul

Unilever PLC

Nestlé S.A.

Arcor S.A.I.C.

Helacor S.A.

Colombina S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reformulação de portfólio por líderes multinacionais está criando espaço para aquisições de marcas, coprodução e parcerias de distribuição em toda a América do Sul, especialmente em mercados onde proprietários globais estão consolidando plataformas ou saindo de operações diretas. A Unilever avançou na separação global de seu negócio de sorvetes na The Magnum Ice Cream Company, enquanto a Nestlé transferiu os ativos remanescentes de sorvetes internos para a estrutura de joint venture Froneri, incluindo ativos vinculados a mercados sul-americanos como Chile e Peru. Esses movimentos alteram a propriedade e os modelos operacionais de marcas e instalações conhecidas, abrindo acesso para players regionais, varejistas e parceiros de logística garantirem capacidade de fabricação, fortalecerem a rota local para o mercado e negociarem melhor visibilidade em prateleiras e freezers.

A reformulação impulsionada por conformidade e a modernização de canais também estão se traduzindo em pontos de execução operacional. No Brasil e em outros mercados com rotulagem nutricional frontal mais estrita, a reformulação com redução de açúcar e funcional está se acelerando, enquanto plataformas de comércio eletrônico e entrega rápida (incluindo iFood e Rappi) estão direcionando a demanda para embalagens menores, embalagens térmicas melhoradas e armazenamento frio urbano mais descentralizado. No lado dos insumos, o Brasil vem avançando medidas de formalização do mercado de lácteos em nível estadual, afetando como processadores e marcas estruturam a compra de leite, enquanto o marco comercial UE-Mercosul fornece um ponto de referência para discussões sobre comércio de lácteos e posicionamento competitivo para ingredientes lácteos usados em sorvetes premium. Juntos, esses fatores favorecem fabricantes capazes de operar linhas paralelas lácteas e não lácteas, manter receitas em conformidade com a rotulagem e sustentar reabastecimento urbano de alta velocidade sem comprometer a integridade da cadeia de frio.

Desenvolvimentos recentes do setor

- Julho de 2026: A The Magnum Ice Cream Company anunciou um investimento de 13 milhões de USD para modernizar uma instalação de sorvetes. A atualização visa a eficiência de fabricação e a consistência de qualidade à medida que o negócio opera de forma independente após a separação de sorvetes da Unilever, melhorando sua capacidade de competir com plataformas regionais e globais em escala.

- Fevereiro de 2026: A Nestlé confirmou que está trabalhando em um processo em etapas para transferir seu negócio de sorvetes interno remanescente para a estrutura de joint venture Froneri, incluindo mercados como Chile e Peru. A transferência consolida marcas e operações sob uma única plataforma, alterando a dinâmica competitiva para parceiros de distribuição e coprodutores na América do Sul à medida que os portfólios são consolidados.

- Julho de 2025: A Unilever vendeu seu negócio de sorvetes na Venezuela, incluindo a marca Tio Rico, para a Mack de Venezuela CA. A desinvestimento sinalizou a continuidade da racionalização do portfólio em partes da América do Sul e alterou a propriedade de marcas locais, com implicações para a rota para o mercado, aquisição e arranjos de fabricação na Venezuela.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este relatório, o mercado é definido como o valor de sorvetes vendidos em toda a América do Sul por meio de canais de varejo e foodservice, contabilizado no ponto de venda e reportado em USD para o ano indicado.

Exclusões de escopo: O dimensionamento exclui sobremesas geladas adjacentes que não são comercializadas e vendidas como sorvete (por exemplo, iogurte congelado e bolos congelados).

Visão geral da segmentação

- Por Sabor

- Baunilha

- Chocolate

- Frutas e Tropical

- Outros

- Por Tipo de Produto

- Sorvete Artesanal

- Sorvete de Impulso

- Sorvete para Consumo em Casa

- Por Categoria

- Lácteo

- Não Lácteo

- Por Canal de Distribuição

- On-Trade

- Off-Trade

- Supermercados/Hipermercados

- Varejistas Especializados

- Lojas de Conveniência

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Paraguai

- Uruguai

- Restante da América do Sul

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a estrutura base do modelo e para manter as premissas consistentes entre os países da América do Sul. Revisamos estatísticas públicas e séries de referência de institutos nacionais de estatística e bancos centrais para inflação e taxas de câmbio, o UN Comtrade e portais alfandegários nacionais para sinais de comércio, e órgãos de agricultura e lácteos para indicadores de oferta de leite e açúcar.

Para ancorar os fatores de demanda, também utilizamos fontes como balanços alimentares da FAO, indicadores macroeconômicos do Banco Mundial e publicações de saúde pública e nutrição que acompanham padrões de consumo e movimentos de reformulação. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram então usados para confirmar mudanças na rota para o mercado, alterações no tamanho das embalagens e direção de preços. Quando necessário, assinaturas pagas de dados financeiros de empresas e inteligência de notícias, além de um banco de dados de embarques de importação e exportação, apoiaram verificações cruzadas sobre fornecedores maiores e fluxos de ingredientes. Estes são tipos de fontes ilustrativos, e muitos outros documentos e conjuntos de dados públicos também foram revisados para coletar, validar e esclarecer os insumos.

Entrevistas e pesquisas primárias

Chamadas e pesquisas primárias foram realizadas com uma combinação de fabricantes, distribuidores, varejistas e partes interessadas ligadas ao foodservice para verificar o que os achados documentais não captaram bem, especialmente em relação a preços, intensidade promocional e mix de canais. Os insumos foram validados nos principais mercados sul-americanos para que a sazonalidade em nível de país, a exposição a vendas informais e a dependência de importações pudessem ser refletidas, sendo então reconciliados em uma visão regional consistente.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Executivos (CXOs): 15% | APAC: 46% |

| Nível médio: 43% | Líderes funcionais/de unidade: 28% | EMEA: 31% |

| Players menores: 21% | Gerentes: 57% | Américas: 23% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down em que o valor de consumo por país é reconstruído usando uma abordagem de pool de demanda, orientada por indicadores macroeconômicos, disponibilidade de lácteos, expansão do varejo e movimento observado de preços. Esses totais por país são consolidados para a América do Sul, e a divisão entre formatos de produto e canais é aplicada usando uma combinação de indicadores públicos e o que os entrevistados relatam como o mix de vendas atual.

Para manter os totais realistas, são usadas verificações bottom-up seletivas, incluindo rastreamento amostral de preços de prateleira em grandes formatos de varejo, faixas de preço médio de venda (ASP) por tipo de embalagem, e uma consolidação limitada da exposição de receita de fornecedores maiores à região onde há divulgações disponíveis. Os principais insumos que influenciam o modelo incluem a movimentação da moeda em relação ao USD, o CPI e a inflação de alimentos, a direção do custo de insumos lácteos, a sazonalidade e períodos de ondas de calor, a participação de vendas off-trade versus on-trade, e o ritmo de premiumização e ofertas com redução de açúcar em cidades-chave. Quando faltam detalhes em nível de empresa, as lacunas são tratadas por meio de faixas de markup por canal e verificações de consumo per capita por país, antes de os totais serem ajustados.

Para a previsão, é utilizada análise de cenários em torno de preços e crescimento de volume, seguida de um ajuste de suavização nas séries históricas para evitar picos isolados. A visão futura é então alinhada com o que as fontes primárias consideram plausível para profundidade promocional, crescimento da participação premium e expansão de canais, de modo que a curva final permaneça explicável e replicável.

Validação de dados e ciclo de atualização

Os resultados são verificados em várias etapas para que saltos incomuns sejam questionados precocemente, e para que o número final possa ser rastreado até fatores simples. Comparamos os resultados com sinais independentes, como gastos com alimentos ajustados pela inflação, mudanças na intensidade de importação e escadas de preços de varejo observadas, e então revisamos as premissas onde as variações não são explicáveis.

Uma revisão separada é feita antes da aprovação final, na qual os totais por país, as divisões de canais e a lógica de ASP são reverificados quanto à consistência, e quaisquer valores discrepantes acionam contato de acompanhamento com as fontes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como oscilações cambiais acentuadas, mudanças fiscais ou grandes reajustes de preços. Pouco antes da entrega, uma revisão final do analista é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado sul-americano de sorvetes da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para o sorvete na América do Sul podem variar amplamente, mesmo quando parecem descrever a mesma categoria. As diferenças geralmente decorrem do ano selecionado, da janela de taxa de câmbio usada para converter em USD, de como o ASP é construído durante promoções intensas, e de se o varejo informal e de pequeno formato é tratado de forma consistente.

Na prática, a dispersão é frequentemente impulsionada pela cadência de atualização e pelo momento cambial, já que fixar o câmbio muito precocemente pode sobrestimar ou subestimar o valor em USD quando as moedas locais se movem rapidamente. O preço é outro fator comum de divergência, pois algumas estimativas aplicam um preço médio único, enquanto outras permitem que o ASP varie por tipo de embalagem e canal à medida que promoções e o mix premium mudam. Em nosso trabalho, o modelo é reverificado em relação a escadas de preços por país e séries de inflação pouco antes da finalização, com a mesma regra de temporalidade aplicada em todos os países, uma escolha orientada por atualização adotada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,65 bilhões de USD (2026) | |

| Consultoria Regional A | 4,26 bilhões de USD (2024) | Utiliza um ano-base anterior e uma captura de valor mais restrita que parece subcontabilizar embalagens premium mais recentes e parte da expansão moderna do off-trade, o que reduz o ASP implícito e o valor total. |

| Periódico Comercial B | 7,02 bilhões de USD (2022) | Baseia-se em um ano de referência mais antigo e em um período da era da COVID em que o mix de canais e os padrões promocionais estavam distorcidos, e o momento da conversão para USD pode comprimir o valor para países com mudanças cambiais posteriores. |

A dispersão de referência se deve principalmente ao momento e a como o preço por unidade é tratado quando promoções e premiumização estão ocorrendo simultaneamente. Ao manter as premissas vinculadas a escadas de preços observáveis, mix de canais e regras consistentes de conversão para USD, a estimativa final permanece fácil de auditar e replicar entre países.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sorvetes na América do Sul em 2026?

O mercado é avaliado em USD 10,65 bilhões em 2026, com uma alta projetada para USD 13,39 bilhões até 2031 a um CAGR de 4,68%.

Qual sabor gera mais receita?

A baunilha lidera com 33,12% da receita, mantendo amplo apelo em toda a região.

Qual segmento está crescendo mais rapidamente?

Os formatos artesanais registram o maior crescimento, avançando a um CAGR de 5,71% até 2031 com base no varejo experiencial e nos ingredientes premium.

Qual é a importância do comércio eletrônico para as vendas de sorvetes?

Os canais online já capturam 11% das vendas off-trade no Brasil e estão se expandindo rapidamente graças à logística de entrega com isolamento térmico.

Página atualizada pela última vez em: