Tamanho e Participação do Mercado de Equipamentos de Carregamento para Veículos Elétricos da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

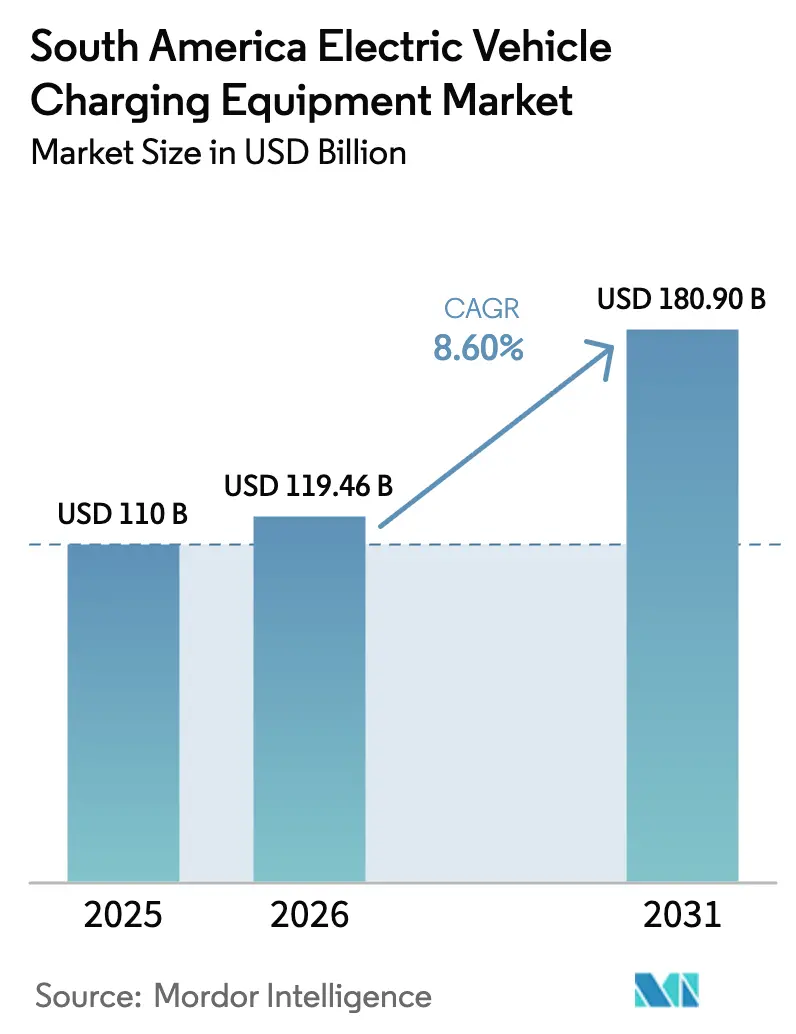

| Tamanho do mercado no ano base (2025) | 110 Bilhões de dólares |

| Tamanho do Mercado (2026) | 119.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 180.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Carregamento para Veículos Elétricos da América do Sul por Mordor Intelligence

O tamanho do Mercado de Equipamentos de Carregamento para Veículos Elétricos da América do Sul em 2026 é estimado em USD 119,46 milhões, crescendo a partir do valor de 2025 de USD 110 milhões, com projeções para 2031 indicando USD 180,9 milhões, crescendo a um CAGR de 8,60% no período de 2026 a 2031.

A trajetória moderada, porém constante, reflete o estágio inicial da transição regional, em que a posição dominante do Brasil coexiste com focos de crescimento acelerado, como Peru e Chile. A interação entre a conveniência do carregamento doméstico, a economia do carregamento rápido em corredores e os sistemas megawatt industriais está ampliando o mix de soluções que sustenta o crescimento. A demanda é ainda amplificada por incentivos fiscais governamentais na compra, pela queda nos preços das baterias que reduz o custo total de propriedade e por projetos de corredores liderados por concessionárias de energia que reduzem a ansiedade de autonomia. Ao mesmo tempo, o elevado dispêndio de capital para pontos de corrente contínua públicos, os longos ciclos de licenciamento e os padrões fragmentados de conectores continuam a moderar o impulso de curto prazo, mantendo a penetração de carregadores rápidos de corrente contínua em apenas 16% dos pontos instalados no Brasil.

Principais Conclusões do Relatório

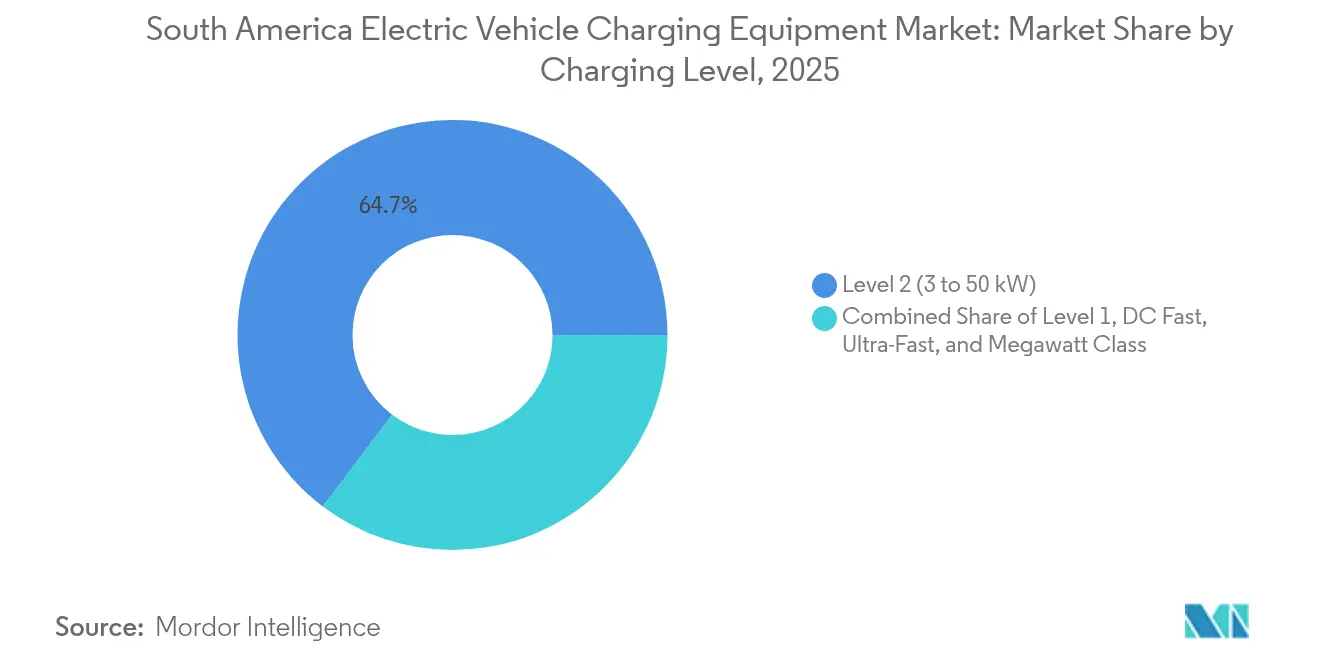

- Por nível de carregamento, os equipamentos de Nível 2 detinham 64,70% da participação do mercado de equipamentos de carregamento para veículos elétricos da América do Sul em 2025, enquanto os sistemas de classe megawatt acima de 350 kW têm previsão de registrar um CAGR de 29,26% até 2031.

- Por local de instalação, os locais residenciais capturam 56,40% do tamanho do mercado de equipamentos de carregamento para veículos elétricos da América do Sul em 2025, enquanto os terminais de transporte têm projeção de crescer a um CAGR de 30,9% até 2031.

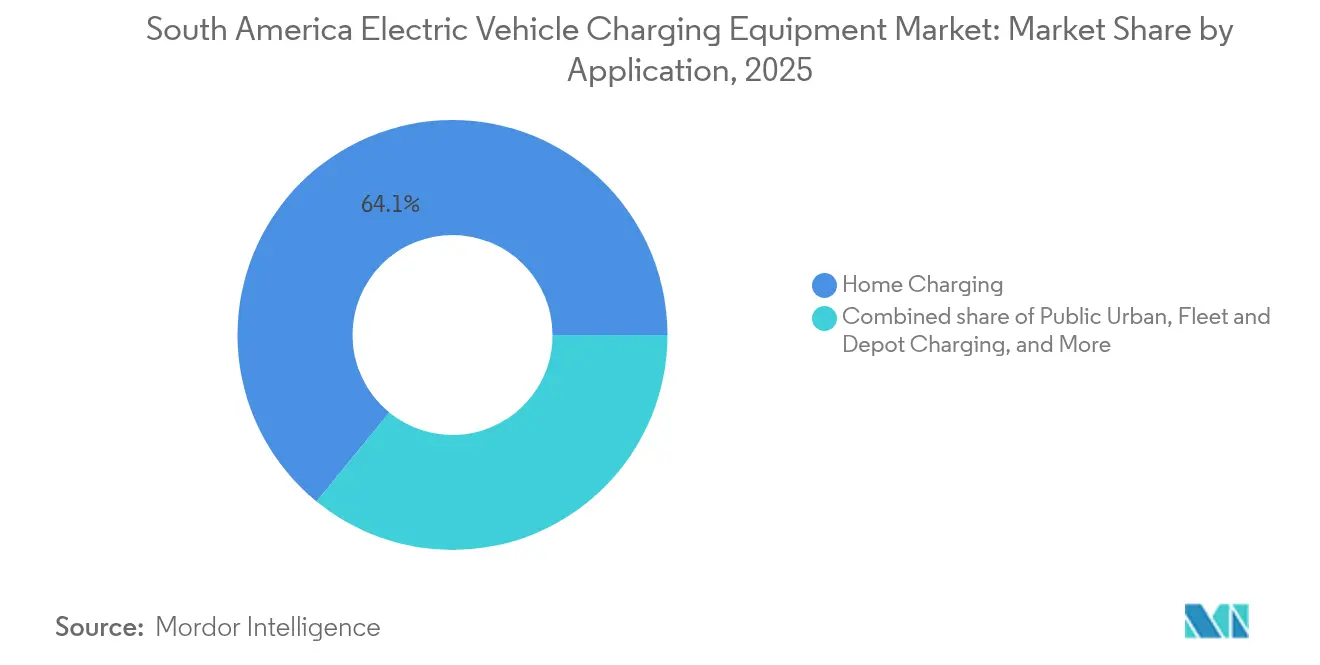

- Por aplicação, o carregamento residencial representou 64,10% do tamanho do mercado de equipamentos de carregamento para veículos elétricos da América do Sul em 2025, e as instalações em frotas e depósitos avançam a um CAGR de 34,8% até 2031.

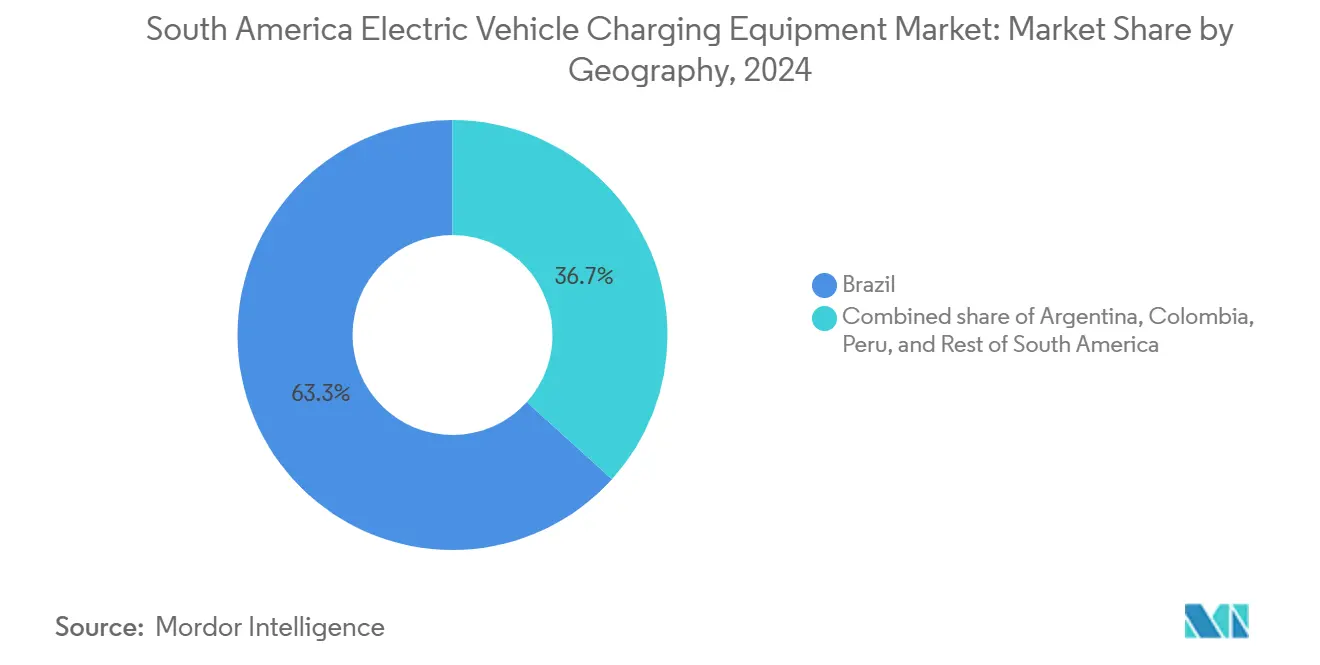

- O Brasil liderou o ranking geográfico com 62,70% de participação na receita em 2025; a Colômbia é a geografia de crescimento mais rápido, com um CAGR projetado de 25,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Carregamento para Veículos Elétricos da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da frota de veículos elétricos leves no Brasil e no Chile | +2.3% | Brasil (São Paulo, Rio de Janeiro), Chile (Santiago, Valparaíso) | Médio prazo (2-4 anos) |

| Queda nos preços dos pacotes de baterias de íons de lítio | +1.8% | Global, com repercussão no Brasil, Argentina e Colômbia | Longo prazo (≥ 4 anos) |

| Expansão dos incentivos fiscais governamentais na compra | +2.1% | Brasil (Programa Mover), Argentina (remoção de tarifas), Colômbia (Lei 1964/2019) | Curto prazo (≤ 2 anos) |

| Projetos de corredores de carregamento rápido de corrente contínua liderados por concessionárias | +1.5% | Brasil (corredor Nordeste), Chile (Rota Norte), Colômbia (Bogotá) | Médio prazo (2-4 anos) |

| Compromissos de eletrificação de frotas de mineração (Rio, Vale) | +0.9% | Chile (Escondida), Brasil (operações da Vale), Peru (minas de cobre) | Longo prazo (≥ 4 anos) |

| Surgimento de fluxos de receita de créditos de carbono para operadores de pontos de carregamento | +0.5% | Brasil, Chile (projetos piloto iniciais) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Frota de Veículos Elétricos Leves no Brasil e no Chile

O Brasil registrou 177.358 veículos elétricos em 2024, um aumento de 89% em relação ao ano anterior, e o Chile registrou crescimento de 480,6% nas vendas mensais de veículos elétricos em setembro de 2024.[1]Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2025," iea.org A adoção mais ampla impulsiona a demanda por hardware, pois cada veículo adicional acrescenta em média 0,7 conexões de carregamento públicas e privadas ao mercado de equipamentos de carregamento para veículos elétricos da América do Sul. A cobertura da rede, no entanto, permanece desigual: em fevereiro de 2025, o Brasil contava com instalações de carregamento em apenas um quarto dos municípios, mesmo após um salto de 22% no total de pontos desde novembro de 2024.[2]Associação Brasileira do Veículo Elétrico, "Infraestrutura de recarga cresce 22% em três meses," abve.com.br Os mais de 140 carregadores rápidos públicos do Chile abrangem todas as 16 regiões, mas a presença de quatro protocolos de conectores concorrentes — Tipo 2, CCS-2, CHAdeMO e GB/T — limita o roaming e desencoraja viagens inter-regionais. De acordo com os cenários da IEA, a América Latina precisa multiplicar por seis seu estoque de carregamento público até 2030 para cumprir as metas de política anunciadas, o que eleva a urgência por padrões interoperáveis e reforça o carregamento residencial como alternativa de curto prazo para a maioria dos usuários. A regulamentação SAVE do Brasil, com vigência a partir de fevereiro de 2026, impõe requisitos rigorosos de segurança contra incêndio em garagens fechadas e pode inviabilizar economicamente a modernização de condomínios mais antigos, deslocando a demanda incremental para locais de via pública e locais de trabalho.

Queda nos Preços dos Pacotes de Baterias de Íons de Lítio

Os preços globais dos pacotes de íons de lítio caíram abaixo de USD 100 por kWh em 2024, tornando vários segmentos de veículos elétricos competitivos em custo em relação aos modelos de combustão interna. O Programa Mover de cinco anos do Brasil, no valor de BRL 19,3 bilhões, subsidia a montagem local de baterias, prometendo maior compressão de custos e maior adoção de veículos. A isenção tarifária da Argentina para veículos eletrificados de baixo custo tem como alvo modelos chineses equipados com células de fosfato de ferro e lítio, cuja maior vida útil em ciclos suporta carregamento rápido mais agressivo sem degradação acelerada. À medida que as químicas de bateria evoluem, as especificações dos equipamentos de carregamento se adaptam: os pacotes de fosfato de ferro e lítio toleram taxas sustentadas de 2C, justificando assim investimentos em sistemas de corrente contínua de 150 kW a 350 kW e incentivando os fornecedores a expandir as linhas de produtos acima de 100 kW. No entanto, apenas 16% dos 14.827 pontos de carregamento do Brasil são de corrente contínua, evidenciando a lacuna entre a prontidão técnica e a implantação no mundo real.

Expansão dos Incentivos Fiscais Governamentais na Compra

O alívio fiscal federal e provincial acelera a adoção de veículos, elevando indiretamente a demanda pelo mercado de equipamentos de carregamento para veículos elétricos da América do Sul. O Brasil isenta os veículos elétricos do IPI e oferece alívio no IPVA, enquanto a Argentina eliminou as tarifas de importação sobre até 50.000 unidades eletrificadas anualmente, reduzindo os preços de tabela em até 35%. A Lei 1964/2019 da Colômbia estabelece uma meta de 600.000 unidades até 2030 e incorpora carregadores rápidos obrigatórios a cada 80 km nas rodovias nacionais. Apesar do impulso às vendas, os instrumentos fiscais ainda priorizam os veículos em detrimento da infraestrutura. O Projeto de Lei 497/25 no Brasil busca fechar essa lacuna concedendo deduções de imposto de renda para investimentos em carregadores de veículos elétricos e isentando de PIS/COFINS as vendas de hardware. Se adotadas, tais medidas deslocariam os períodos de retorno para os operadores de pontos de carregamento para dentro dos horizontes típicos de financiamento de projetos, de cinco a sete anos.

Projetos de Corredores de Carregamento Rápido de Corrente Contínua Liderados por Concessionárias

As concessionárias de energia veem o mercado de equipamentos de carregamento para veículos elétricos da América do Sul como uma alavanca estratégica de crescimento de carga. O Corredor Verde de 1.200 km da Neoenergia, equipado com carregadores de 60 kW a 150 kW, reduz a ansiedade de viagens intermunicipais no Nordeste do Brasil. A Enel X adicionou 15 carregadores rápidos em Bogotá e implantou um hub de 103 pontos no shopping Las Rejas, em Santiago, combinando locais de alta permanência com recargas rápidas. A Rota Norte do Chile posiciona estações de corrente contínua em zonas de mineração remotas, como San Pedro de Atacama, comprovando a tese de que a infraestrutura gera demanda além das grandes metrópoles. Os projetos de corredores também pressionam os operadores de sistemas de distribuição a reforçar subestações; a Enel Américas destinou USD 6,1 bilhões para atualizações da rede até 2027, a fim de garantir capacidade de hospedagem para cargas concentradas de carregamento rápido.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital por ponto de corrente contínua público (>USD 45.000) | -1.2% | Brasil, Chile, Argentina, Colômbia | Curto prazo (≤ 2 anos) |

| Longos prazos de licenciamento e conexão à rede | -0.9% | Brasil (ANEEL), Chile (CNE), Argentina (ENRE) | Médio prazo (2-4 anos) |

| Fragmentação de roaming entre redes e de pagamento | -0.7% | Chile (4 padrões de conectores), inter-regional transfronteiriço | Curto prazo (≤ 2 anos) |

| Tarifas de importação sobre subconjuntos de eletrônica de potência | -0.4% | Brasil (reintegração do IPI), Argentina (tarifas seletivas) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital por Ponto de Corrente Contínua Público

Uma unidade de corrente contínua de 150 kW no Brasil custa aproximadamente R$ 400.000 (USD 80.000) e ultrapassa R$ 1 milhão (USD 200.000) a 350 kW, desestimulando o capital privado em corredores com utilização inferior a 10%.[3]O Tempo, "Carregadores rápidos custam até R$1 milhão," otempo.com.br As listas de componentes mostram que os transformadores de isolamento galvânico representam 60% das despesas com eletrônica de potência; redesenhos técnicos que incorporam arquiteturas de duplo aterramento poderiam reduzir o custo total em até 50% sem comprometer a segurança. A IEA indica que os subsídios para estações de carregamento geram até quatro vezes o impacto na adoção em comparação com os descontos para veículos, mas poucos governos sul-americanos priorizaram subsídios para hardware. Consequentemente, os operadores de pontos de carregamento combinam postes de Nível 2 (custo de instalação próximo a USD 1.600) com vagas de corrente contínua para suavizar as curvas de receita e encurtar os períodos de retorno.

Longos Prazos de Licenciamento e Conexão à Rede

As concessionárias de distribuição já enfrentam carga incremental de 6% a 25% com a eletrificação total da frota, sobrecarregando as redes legadas e estendendo os ciclos de aprovação para 6 a 12 meses em centros urbanos como São Paulo.[4]Celesc, "Procedimentos de ligação para sistemas de recarga," celesc.com.br A capacidade residencial média do Chile de 4,4 kVA, bem abaixo dos 6 a 12 kVA comuns em mercados desenvolvidos, exige atualizações onerosas de serviço antes mesmo de instalar wallboxes modestos de 7 kW. A ausência de procedimentos padronizados de aprovação acelerada na ENRE da Argentina e na CREG da Colômbia deixa os solicitantes navegando por regras municipais ad hoc. O resultado são cronogramas de projeto inconsistentes que podem comprometer os cronogramas de financiamento e colocar em risco a continuidade dos corredores. Os operadores de pontos de carregamento, portanto, preferem a colocalização com subestações em shoppings, aeroportos e parques industriais, onde a capacidade disponível e o licenciamento simplificado compensam os custos mais elevados de terreno.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Carregamento: Sistemas Megawatt Emergem para Mineração e Logística

As soluções de Nível 2 mantiveram 64,70% da receita de 2025, demonstrando que o carregamento residencial noturno e no local de trabalho ainda ancora o mercado de equipamentos de carregamento para veículos elétricos da América do Sul. Em contrapartida, os sistemas megawatt, definidos como 350 kW e acima, têm projeção de crescer a um CAGR de 29,26% à medida que mineradoras, portos e frotas de veículos pesados se eletrificam. Os testes de caminhões Caterpillar da Vale e a linha de assistência por troley de USD 250 milhões da BHP na Escondida ressaltam a demanda por conectores de 1 MW a 3 MW que o padrão CharIN MCS agora suporta. As estações de corredor de 60 kW a 150 kW da Neoenergia preenchem a lacuna interurbana entre o carregamento doméstico e os hubs megawatt de depósito, mas compreendem apenas 16% da base instalada do Brasil, evidenciando espaço para expansão.

As unidades ultra-rápidas de 150 kW a 350 kW se concentram no Chile, onde a Copec Voltex implantou cobertura nacional, e em Bogotá, onde a Enel X opera postes de 150 kW. As tomadas de Nível 1 enfrentam extinção regulatória: a regulamentação SAVE do Brasil proibirá plugues do Modo 1 e do Modo 2 em garagens fechadas a partir de 2026, obrigando os condomínios a se modernizarem. No extremo oposto do espectro, o conjunto de 2 MW da DP World no Callao e o pátio eletrificado em construção da APM Terminals no Suape confirmam que os campi industriais atuarão como locatários âncora para as primeiras implantações megawatt. Esses hubs de alta potência, com ciclos de operação previsíveis e energias renováveis no local, melhoram a economia do fator de carga e posicionam os fornecedores para diversificar a receita por meio de contratos de energia como serviço.

Por Local de Instalação: Terminais de Transporte Aceleram à Medida que os Portos se Eletrificam

Os locais residenciais responderam por 56,40% das instalações de 2025, espelhando o padrão global em que mais de quatro em cada cinco proprietários de veículos elétricos preferem o carregamento em casa. No entanto, os terminais de transporte — aeroportos, portos e pátios ferroviários — têm previsão de contribuir com uma parcela desproporcional do volume incremental até 2031, crescendo a um CAGR de 30,9%. A estação de caminhões de 10 vagas e 2 MW da DP World no Callao ilustra como os portos podem amortizar o alto dispêndio de capital por meio de atividade contínua de carga, enquanto a reconstrução de USD 320 milhões da APM Terminals no Suape incorporará carregadores megawatt nas operações de guindastes e tratores de pátio.

As colocolizações comerciais e de varejo oferecem vantagens semelhantes: o hub Las Rejas da Enel X combina 103 carregadores com o tempo de permanência em shopping center, desbloqueando utilização superior a 20% em comparação com médias inferiores a 10% em postes urbanos dispersos. Os nós de via pública pública ficam para trás devido às regras municipais fragmentadas que prolongam os prazos de licenciamento. A regulamentação SAVE do Brasil complica ainda mais as modernizações em garagens mais antigas, direcionando o capital para projetos de uso misto em terrenos novos que atendam ao novo código de segurança contra incêndio. Coletivamente, esses fatores reforçam a mudança do mercado de equipamentos de carregamento para veículos elétricos da América do Sul em direção a hubs gerenciados profissionalmente e de alta demanda, em vez de implantação puramente residencial.

Por Aplicação: O Carregamento de Frotas e Depósitos Supera os Segmentos de Consumidores

O carregamento residencial ainda domina com 64,10% da receita de 2025, mas as instalações em frotas e depósitos serão o principal motor de crescimento, a um CAGR de 34,8%. A Raízen, apoiada pela Shell, e a BYD planejam 600 estações em oito capitais brasileiras, visando explicitamente contratos de frotas comerciais que garantam alto volume de operações. O serviço TuCar da Enel X no Chile e as vans de entrega eletrificadas do Mercado Livre confirmam que as frotas de mobilidade compartilhada e de comércio eletrônico entregam taxas de utilização duas a três vezes superiores às dos usuários privados.

O carregamento em depósito também se alinha a janelas de carregamento previsíveis, permitindo que softwares sofisticados de gestão de energia desloquem cargas e evitem tarifas em horários de pico. O mandato da Colômbia para carregadores rápidos a cada 80 km complementa a infraestrutura de depósito ao garantir a continuidade de longa distância. Na Argentina, modelos de micro-veículos elétricos como o Chiki da Coradir são vendidos com a promessa de carregamento doméstico que dispensa a infraestrutura pública, mas sem expansão pública paralela, a adoção corre o risco de estagnar quando os compradores da maioria inicial necessitarem de capacidade interurbana. Consequentemente, os operadores de pontos de carregamento consideram os contratos de depósito uma proteção de receita bancável que reduz o risco do dispêndio de capital em redes públicas.

Análise Geográfica

Em 2025, o Brasil respondeu por significativos 62,70% da receita total. O Programa Mover, com seu pacote de incentivos de BRL 19,3 bilhões, está efetivamente reduzindo o custo total de propriedade. Essa iniciativa solidifica a posição do Brasil como player dominante no mercado de equipamentos de carregamento para veículos elétricos da América do Sul. No entanto, é notável que apenas 16% dos pontos de carregamento sejam carregadores rápidos de corrente contínua. Com a iminente regulamentação SAVE, os custos de modernização em condomínios mais antigos tendem a aumentar, o que pode redirecionar a demanda para locais de trabalho e pontos de carregamento de via pública. Do lado da oferta, fabricantes locais como a WEG estão colhendo os benefícios. A WEG quadruplicou notavelmente sua produção em 2024, capitalizando sobre as tarifas crescentes sobre hardware importado, que têm projeção de atingir 35% até 2026. Enquanto isso, o Corredor Verde da Neoenergia e o ambicioso plano da Raízen–BYD para uma rede de 600 estações sinalizam uma movimentação em direção à cobertura em escala nacional. No entanto, os desafios persistem, especialmente no vasto interior norte.

A Colômbia, embora pequena hoje, está no caminho para um CAGR de 25,4% até 2031. Os mandatos de carregamento rápido a cada 80 km nas rodovias nacionais elevaram o total público para 173 estações, acompanhando um salto de 85,3% nas vendas de veículos elétricos em 2024. O crescimento do Peru é impulsionado pelas vendas de passageiros concentradas em Lima e pela eletrificação do setor de mineração. A instalação da DP World no Callao, a primeira estação de caminhões de 2 MW da América Latina, estabelece um modelo para nós costeiros de alta potência que se conectam às rotas de navegação internacional. A clareza regulatória sob o Decreto 022-2020-EM reduz o risco de investimento, mas a densidade pública permanece escassa fora da capital. A expansão de corredores ao longo da Rodovia Pan-Americana poderia desbloquear o turismo e a logística de longa distância, estendendo os benefícios além dos polos de mineração. A Argentina removeu as tarifas de importação sobre 50.000 veículos eletrificados de baixo custo por ano, despertando o interesse de motoristas urbanos; no entanto, com apenas 17 carregadores públicos em todo o país, a infraestrutura fica muito aquém do impulso dos veículos. O risco de ativos encalhados pode conter o entusiasmo, a menos que os governos estaduais introduzam incentivos robustos para estações. O Chile mantém a liderança em densidade de carregamento per capita, mas a fragmentação de conectores e pagamentos prejudica as viagens inter-regionais. No restante da América do Sul — Uruguai, Costa Rica e Equador —, a adoção varia, mas cada governo cita a participação na iniciativa de rota elétrica ALAMOS como prioridade para impulsionar a interoperabilidade.

Cenário Competitivo

Grandes fabricantes de equipamentos originais globais como ABB, Siemens, Schneider e Delta dominam o fornecimento de hardware, mas os incumbentes regionais de energia controlam o acesso aos locais e os relacionamentos com os consumidores. A Copec Voltex opera mais de 140 carregadores rápidos públicos e 450 postes industriais em todo o Chile, adicionando 17 quiosques de troca de bateria Gogoro que eliminam as barreiras de tempo de permanência para a mobilidade de duas rodas. A Enel X gerencia 11.000 pontos em toda a região, um aumento de 15% em 2024, aproveitando seu plano de reforço de rede de USD 6,1 bilhões para integrar atualizações à frente do medidor com ativos de carregamento atrás do medidor. Espaços em branco permanecem na Argentina e no Peru, onde a densidade de carregadores está abaixo dos limites de adoção inicial, e os pioneiros podem garantir imóveis de primeira linha.

A escalada tarifária no Brasil catalisou a fabricação local: a produção quadruplicada da WEG desafia as unidades importadas em preço e prazo de entrega, enquanto a planta de Campinas da ABB permite que a empresa faça licitações competitivas em licitações de corredores nos postos Graal. A diferenciação competitiva agora depende do software de back-end, integração OCPP 1.6, gestão inteligente de energia e contabilidade de créditos de carbono. Os primeiros adotantes do roaming aberto têm potencial para capturar contratos de frotas que exigem cobertura em múltiplos países.

Os modelos de troca de bateria estão emergindo como uma ameaça e oportunidade paralelas. A rede Copec–Gogoro em Santiago e o serviço de troca de motocicletas da Terpel Voltex em Bogotá demonstram o potencial de volume nos segmentos de duas rodas que valorizam a economia de tempo em detrimento da ubiquidade de conectores. Os players que conseguirem abranger os formatos de plug-in e troca, ao mesmo tempo em que atendem aos padrões ABNT e CharIN, estarão melhor posicionados à medida que o setor de equipamentos de carregamento para veículos elétricos da América do Sul se ampliar em escopo e complexidade de partes interessadas.

Líderes do Setor de Equipamentos de Carregamento para Veículos Elétricos da América do Sul

ABB Ltd

Siemens AG

Enel X

Copec Voltex

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O Ministério de Minas e Energia da Colômbia aprovou um conjunto de incentivos destinados a fortalecer a infraestrutura de carregamento para veículos elétricos. Esses incentivos abrangem benefícios fiscais e procedimentos simplificados para operadores que estabelecem estações de carregamento.

- Abril de 2025: A CharIN e.V., defensora global dos padrões de carregamento para veículos elétricos, uniu forças com a Agência de Sustentabilidade Energética do Chile (ASE), a autoridade de política de eficiência energética do país. Essa colaboração busca avançar tecnologias como "Plug & Charge" e "Vehicle-to-Grid (V2G)" na infraestrutura de carregamento, além de facilitar o planejamento de carregadores de alta potência adaptados para caminhões e veículos pesados.

- Abril de 2024: A Copec Voltex anunciou a conclusão da implantação de cinco novos pontos de carregamento rápido para veículos elétricos nas cidades do sul do Chile. Com o objetivo de continuar promovendo a mobilidade elétrica em todo o país, a empresa instalou os equipamentos nas cidades de Talca, Puerto Montt, Osorno, Coyhaique e Punta Arenas. Além disso, adicionou outro carregador em Chiloé, que estará pronto nos próximos dias. Essas últimas adições fazem parte do programa "+Carga Rápida", um projeto conjunto para implantar infraestrutura de carregamento rápido.

- Fevereiro de 2024: A Raízen, uma das principais empresas de energia do Brasil, e a montadora chinesa BYD uniram forças para criar uma rede de cerca de 600 estações de carregamento para veículos elétricos em oito cidades brasileiras. As empresas visam atender à demanda futura por infraestrutura de carregamento em um mercado pequeno, mas em rápido crescimento. Os pontos de carregamento estão planejados para ser instalados sob a marca Shell Recharge ao longo dos próximos três anos em São Paulo, Rio de Janeiro e seis outras capitais estaduais no Brasil. A Shell e o conglomerado Cosan controlam a Raízen.

Escopo do Relatório do Mercado de Equipamentos de Carregamento para Veículos Elétricos da América do Sul

Os equipamentos de carregamento para veículos elétricos referem-se aos equipamentos e à infraestrutura utilizados para carregar veículos elétricos em casa ou em espaços comerciais e públicos. Os equipamentos de carregamento para veículos elétricos desempenham um papel fundamental na adoção generalizada de veículos elétricos na América do Sul. A disponibilidade de uma infraestrutura robusta de carregamento para veículos elétricos é essencial para superar a ansiedade de autonomia, uma preocupação primária para potenciais compradores de veículos elétricos. Contribui para a redução das emissões de carbono e a melhoria da qualidade do ar.

O Mercado de Equipamentos de Carregamento para Veículos Elétricos da América do Sul é segmentado por nível de carregamento, local de instalação, aplicação e geografia. Por nível de carregamento, o mercado é segmentado em sistemas de carregamento de nível 1, nível 2, corrente contínua rápida, ultra-rápido e classe megawatt. Por local de instalação, o mercado é categorizado em residencial, comercial e varejo, municipal público e terminais de transporte. Por aplicação, o mercado é segmentado em carregamento residencial, no local de trabalho, urbano público, em corredor rodoviário e em frotas e depósitos. O relatório também inclui tamanhos de mercado e previsões para o mercado de equipamentos de carregamento para veículos elétricos da América do Sul nos principais países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Nível 1 (Até 3 kW) |

| Nível 2 (3 a 50 kW) |

| Corrente Contínua Rápida (50 a 150 kW) |

| Ultra-Rápido (150 a 350 kW) |

| Classe Megawatt (Acima de 350 kW) |

| Residencial |

| Comercial e Varejo |

| Municipal Público |

| Terminais de Transporte (Aeroportos, Portos) |

| Carregamento Residencial |

| Carregamento no Local de Trabalho |

| Carregamento Urbano Público |

| Carregamento Rápido em Corredor Rodoviário/Em Rota |

| Carregamento de Frotas e Depósitos |

| Brasil |

| Argentina |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Nível de Carregamento | Nível 1 (Até 3 kW) |

| Nível 2 (3 a 50 kW) | |

| Corrente Contínua Rápida (50 a 150 kW) | |

| Ultra-Rápido (150 a 350 kW) | |

| Classe Megawatt (Acima de 350 kW) | |

| Por Local de Instalação | Residencial |

| Comercial e Varejo | |

| Municipal Público | |

| Terminais de Transporte (Aeroportos, Portos) | |

| Por Aplicação | Carregamento Residencial |

| Carregamento no Local de Trabalho | |

| Carregamento Urbano Público | |

| Carregamento Rápido em Corredor Rodoviário/Em Rota | |

| Carregamento de Frotas e Depósitos | |

| Por Geografia | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de carregamento para veículos elétricos da América do Sul em 2026?

Está em USD 119,46 milhões e tem previsão de atingir USD 180,9 milhões até 2031, crescendo a um CAGR de 8,60%.

Qual país lidera as instalações regionais?

O Brasil detém 62,70% da receita de 2025 e contava com 14.827 carregadores em fevereiro de 2025.

Qual segmento está crescendo mais rapidamente?

Os sistemas de classe megawatt acima de 350 kW apresentam um CAGR projetado de 29,26% graças às aplicações de mineração e logística.

Os carregadores residenciais ainda são dominantes?

Sim, eles responderam por 56,40% das instalações de 2025, mas os terminais de transporte estão se aproximando a um CAGR de 30,9%.

O que retarda a implantação de carregadores rápidos públicos?

O alto dispêndio de capital por ponto, os longos ciclos de licenciamento e os padrões fragmentados de conectores são os principais obstáculos.

Como as concessionárias estão participando?

Empresas como Neoenergia e Enel X constroem redes de corredores, enxergando o carregamento como uma oportunidade de crescimento de carga de longo prazo.

Página atualizada pela última vez em: