Tamaño y Participación del Mercado de Equipos de Carga para Vehículos Eléctricos de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

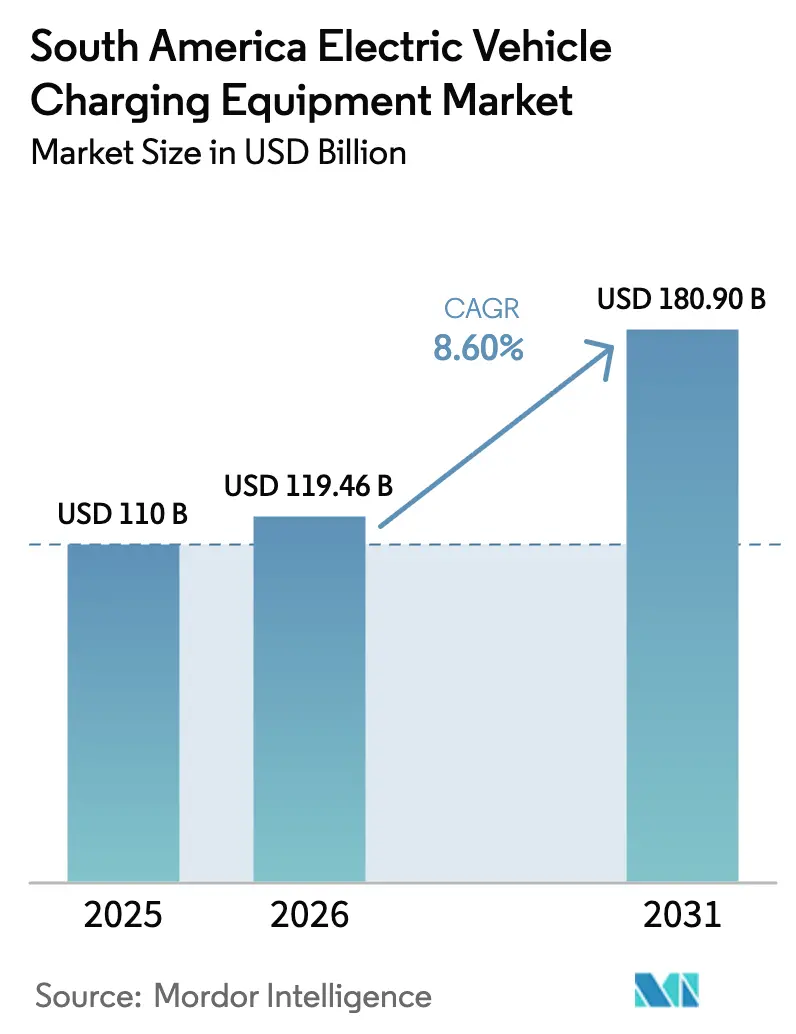

| Tamaño del mercado en el año base (2025) | 110 Mil millones de dólares |

| Tamaño del Mercado (2026) | 119.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 180.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Carga para Vehículos Eléctricos de América del Sur por Mordor Intelligence

El tamaño del Mercado de Equipos de Carga para Vehículos Eléctricos de América del Sur en 2026 se estima en USD 119,46 millones, creciendo desde el valor de 2025 de USD 110 millones, con proyecciones para 2031 que muestran USD 180,9 millones, creciendo a una CAGR del 8,60% durante 2026-2031.

La trayectoria mesurada pero constante refleja la etapa temprana de la transición regional, donde la posición dominante de Brasil coexiste con focos de rápido crecimiento como Perú y Chile. La interacción entre la comodidad de la carga domiciliaria, la economía de la carga rápida en corredores y los sistemas industriales de megavatios está ampliando la combinación de soluciones que sustenta el crecimiento. La demanda se ve amplificada por los incentivos fiscales gubernamentales en la compra, la caída de los precios de las baterías que reduce el costo total de propiedad y los proyectos de corredores impulsados por las empresas de servicios públicos que reducen la ansiedad por la autonomía. Al mismo tiempo, el elevado gasto de capital para los puertos de CC públicos, los prolongados ciclos de tramitación de permisos y la fragmentación de los estándares de conectores continúan moderando el impulso a corto plazo, manteniendo la penetración de los cargadores rápidos de CC en solo el 16% de los puntos instalados en Brasil.

Conclusiones Clave del Informe

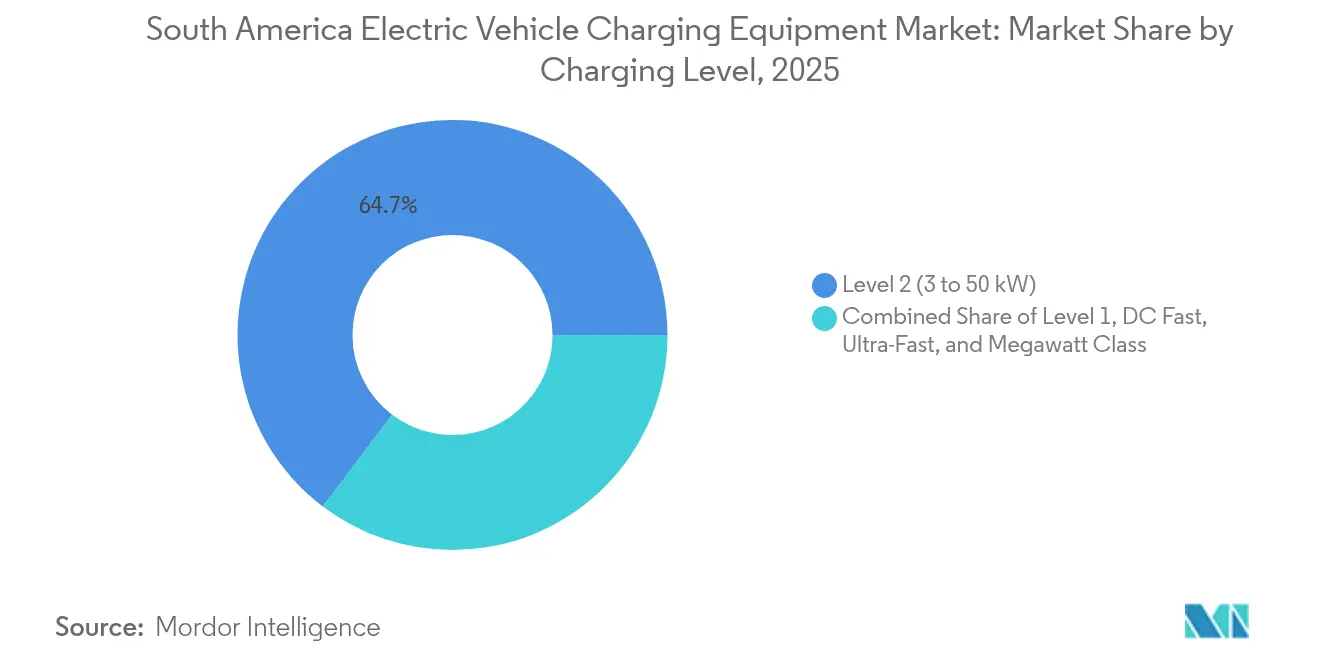

- Por nivel de carga, los equipos de Nivel 2 representaron el 64,70% de la participación del mercado de equipos de carga para vehículos eléctricos de América del Sur en 2025, mientras que se prevé que los sistemas de clase megavatio por encima de 350 kW registren una CAGR del 29,26% hasta 2031.

- Por sitio de instalación, las ubicaciones residenciales captaron el 56,40% del tamaño del mercado de equipos de carga para vehículos eléctricos de América del Sur en 2025, mientras que se proyecta que los centros de transporte crezcan a una CAGR del 30,9% hasta 2031.

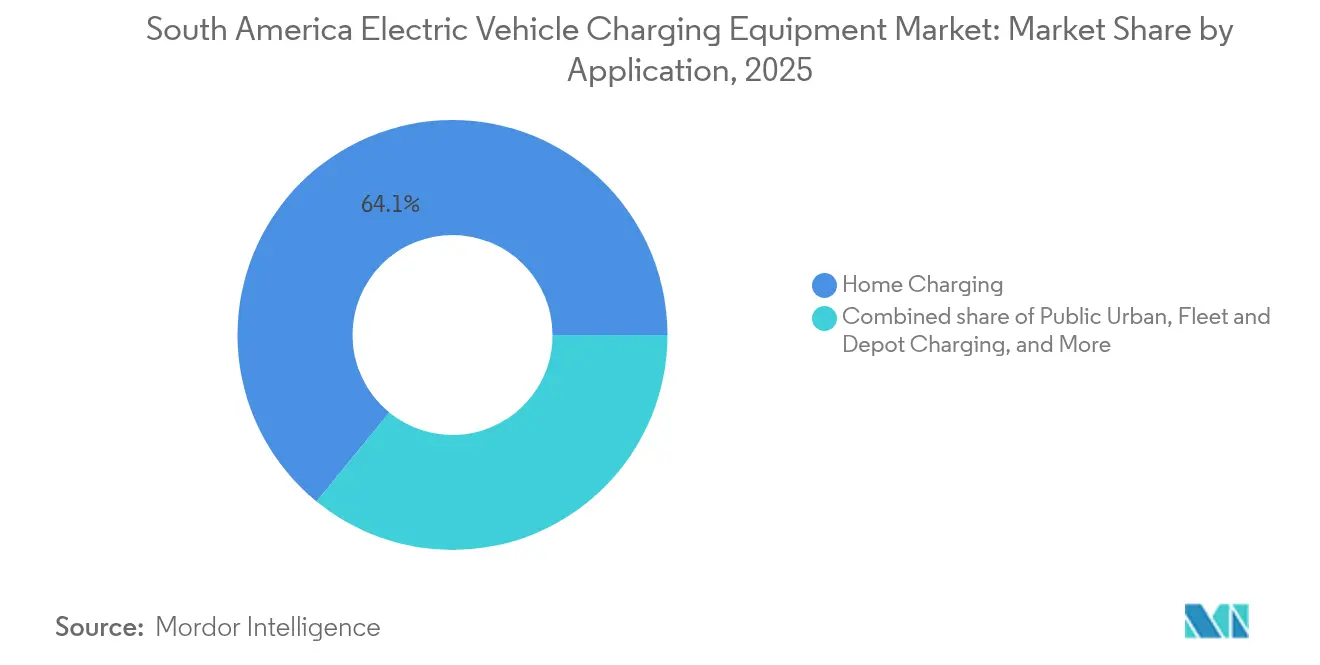

- Por aplicación, la carga domiciliaria representó el 64,10% del tamaño del mercado de equipos de carga para vehículos eléctricos de América del Sur en 2025, y las instalaciones en flotas y depósitos avanzan a una CAGR del 34,8% hasta 2031.

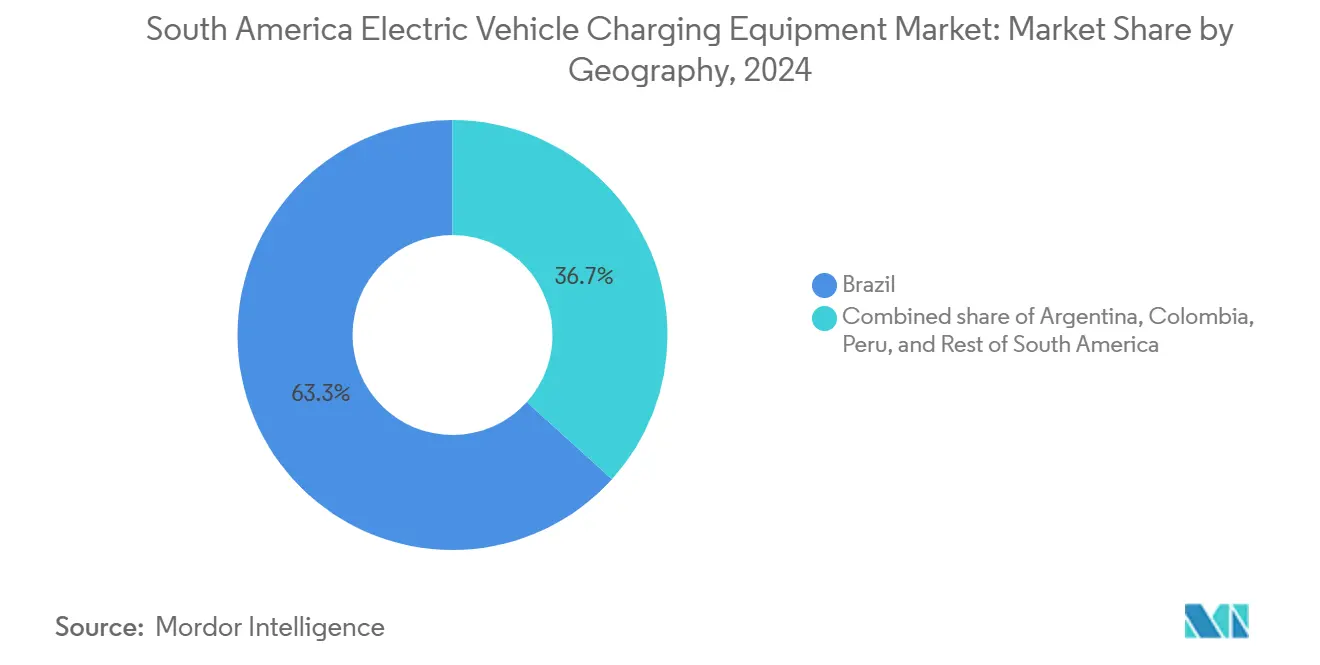

- Brasil lideró los rankings geográficos con una participación de ingresos del 62,70% en 2025; Colombia es la geografía de más rápido crecimiento con una CAGR proyectada del 25,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Carga para Vehículos Eléctricos de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento del parque de vehículos eléctricos ligeros en Brasil y Chile | +2.3% | Brasil (São Paulo, Río de Janeiro), Chile (Santiago, Valparaíso) | Mediano plazo (2-4 años) |

| Caída de los precios de los paquetes de baterías de iones de litio | +1.8% | Global, con repercusión en Brasil, Argentina, Colombia | Largo plazo (≥ 4 años) |

| Expansión de los incentivos fiscales gubernamentales en la compra | +2.1% | Brasil (Programa Mover), Argentina (eliminación de aranceles), Colombia (Ley 1964/2019) | Corto plazo (≤ 2 años) |

| Proyectos de corredores de carga rápida en CC liderados por empresas de servicios públicos | +1.5% | Brasil (corredor Noreste), Chile (Ruta Norte), Colombia (Bogotá) | Mediano plazo (2-4 años) |

| Compromisos de electrificación de flotas mineras (Rio, Vale) | +0.9% | Chile (Escondida), Brasil (operaciones de Vale), Perú (minas de cobre) | Largo plazo (≥ 4 años) |

| Flujos de ingresos emergentes por créditos de carbono para operadores de puntos de carga | +0.5% | Brasil, Chile (pilotos iniciales) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Parque de Vehículos Eléctricos Ligeros en Brasil y Chile

Brasil registró 177.358 vehículos eléctricos en 2024, un aumento interanual del 89%, y Chile registró un crecimiento del 480,6% en las ventas mensuales de vehículos eléctricos durante septiembre de 2024.[1]Agencia Internacional de Energía, "Perspectivas Globales de Vehículos Eléctricos 2025," iea.org La adopción más amplia impulsa la demanda de hardware porque cada vehículo adicional añade un promedio de 0,7 conexiones de carga pública y privada al mercado de equipos de carga para vehículos eléctricos de América del Sur. Sin embargo, la cobertura de la red sigue siendo desigual: en febrero de 2025, Brasil contaba con instalaciones de carga en solo una cuarta parte de sus municipios, incluso tras un salto del 22% en el total de puntos desde noviembre de 2024.[2]Associação Brasileira do Veículo Elétrico, "Infraestrutura de recarga cresce 22% em três meses," abve.com.br Los más de 140 cargadores rápidos públicos de Chile abarcan ahora las 16 regiones, pero la presencia de cuatro protocolos de conectores en competencia —Tipo 2, CCS-2, CHAdeMO y GB/T— limita el itinerario y disuade los viajes interregionales. Según los escenarios de la Agencia Internacional de Energía, América Latina debe multiplicar por seis su parque de carga pública antes de 2030 para cumplir los objetivos de política anunciados, lo que eleva la urgencia de contar con estándares interoperables y refuerza la carga residencial como alternativa a corto plazo para la mayoría de los usuarios. La próxima regulación SAVE de Brasil, vigente a partir de febrero de 2026, impone estrictos requisitos de seguridad contra incendios en garajes cerrados y podría encarecer las reformas en condominios existentes, desplazando la demanda incremental hacia ubicaciones en la vía pública y en lugares de trabajo.

Caída de los Precios de los Paquetes de Baterías de Iones de Litio

Los precios globales de los paquetes de iones de litio cayeron por debajo de USD 100 por kWh en 2024, haciendo que varios segmentos de vehículos eléctricos sean competitivos en costos frente a los modelos de combustión interna. El Programa Mover de Brasil, con un presupuesto de BRL 19,3 mil millones a cinco años, subvenciona el ensamblaje local de baterías, prometiendo una mayor compresión de costos y una mayor adopción de vehículos. La exención arancelaria de Argentina para vehículos electrificados de bajo costo apunta a los modelos chinos equipados con celdas de fosfato de hierro y litio, cuya mayor vida útil en ciclos permite una carga rápida más agresiva sin degradación acelerada. A medida que evolucionan las químicas de las baterías, las especificaciones de los equipos de carga se adaptan: los paquetes de fosfato de hierro y litio toleran tasas sostenidas de 2C, justificando así las inversiones en sistemas de CC de 150 kW a 350 kW e impulsando a los proveedores a ampliar sus líneas de productos por encima de 100 kW. Sin embargo, solo el 16% de los 14.827 puntos de carga de Brasil son de CC, lo que subraya la brecha entre la preparación técnica y el despliegue en el mundo real.

Expansión de los Incentivos Fiscales Gubernamentales en la Compra

Los alivios fiscales federales y provinciales aceleran la adopción de vehículos, elevando indirectamente la demanda del mercado de equipos de carga para vehículos eléctricos de América del Sur. Brasil exime a los vehículos eléctricos del IPI y ofrece alivio del IPVA, mientras que Argentina eliminó los derechos de importación sobre hasta 50.000 unidades electrificadas anuales, reduciendo los precios de venta al público hasta en un 35%. La Ley 1964/2019 de Colombia establece un objetivo de 600.000 unidades para 2030 e incorpora cargadores rápidos obligatorios cada 80 km en las carreteras nacionales. A pesar del impulso a las ventas, los instrumentos fiscales aún priorizan los vehículos sobre la infraestructura. El Proyecto de Ley 497/25 en Brasil busca cerrar esta brecha otorgando deducciones del impuesto sobre la renta para inversiones en cargadores de vehículos eléctricos y eximiendo del PIS/COFINS las ventas de hardware. De adoptarse, tales medidas desplazarían los períodos de recuperación de la inversión para los operadores de puntos de carga hacia los horizontes típicos de financiación de proyectos de cinco a siete años.

Proyectos de Corredores de Carga Rápida en CC Liderados por Empresas de Servicios Públicos

Las empresas de servicios públicos ven el mercado de equipos de carga para vehículos eléctricos de América del Sur como un palanca estratégica de crecimiento de la carga. El Corredor Verde de 1.200 km de Neoenergia, equipado con cargadores de 60 kW a 150 kW, reduce la ansiedad por los viajes interurbanos en el Noreste de Brasil. Enel X añadió 15 cargadores rápidos en Bogotá y desplegó un centro de 103 puntos en el centro comercial Las Rejas de Santiago, combinando lugares de alta permanencia con recargas rápidas. La Ruta Norte de Chile sitúa estaciones de CC en zonas mineras remotas como San Pedro de Atacama, demostrando la tesis de que la infraestructura genera demanda más allá de las grandes metrópolis. Los proyectos de corredores también presionan a los operadores de sistemas de distribución para reforzar las subestaciones; Enel Américas destinó USD 6,1 mil millones para mejoras de la red hasta 2027 con el fin de garantizar la capacidad de acogida para cargas de carga rápida agrupadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado gasto de capital por puerto de CC público (>USD 45.000) | -1.2% | Brasil, Chile, Argentina, Colombia | Corto plazo (≤ 2 años) |

| Lentitud en los plazos de tramitación de permisos y conexión a la red | -0.9% | Brasil (ANEEL), Chile (CNE), Argentina (ENRE) | Mediano plazo (2-4 años) |

| Fragmentación del itinerario entre redes y de los medios de pago | -0.7% | Chile (4 estándares de conectores), interregional transfronterizo | Corto plazo (≤ 2 años) |

| Aranceles de importación sobre subconjuntos de electrónica de potencia | -0.4% | Brasil (restablecimiento del IPI), Argentina (aranceles selectivos) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital por Puerto de CC Público

Una unidad de CC de 150 kW en Brasil cuesta aproximadamente R$400.000 (USD 80.000) y supera R$1 millón (USD 200.000) a 350 kW, lo que desalienta el capital privado en corredores con una utilización inferior al 10%.[3]O Tempo, "Carregadores rápidos custam até R$1 milhão," otempo.com.br Las facturas de componentes muestran que los transformadores de aislamiento galvánico representan el 60% del gasto en electrónica de potencia; los rediseños técnicos que incorporan arquitecturas de doble puesta a tierra podrían reducir el costo total hasta en un 50% sin comprometer la seguridad. La Agencia Internacional de Energía indica que los subsidios para estaciones de carga generan hasta cuatro veces el impacto en la adopción que los descuentos para vehículos, pero pocos gobiernos sudamericanos han priorizado las subvenciones de hardware. En consecuencia, los operadores de puntos de carga combinan postes de Nivel 2 (costo de instalación cercano a USD 1.600) junto con puestos de CC para suavizar las curvas de ingresos y acortar los períodos de recuperación de la inversión.

Lentitud en los Plazos de Tramitación de Permisos y Conexión a la Red

Las empresas distribuidoras de electricidad ya enfrentan una carga incremental del 6% al 25% derivada de la electrificación total de las flotas, lo que tensiona las redes heredadas y extiende los ciclos de aprobación a entre 6 y 12 meses en centros urbanos como São Paulo.[4]Celesc, "Procedimentos de ligação para sistemas de recarga," celesc.com.br La capacidad residencial promedio de Chile de 4,4 kVA, muy por debajo de los 6 a 12 kVA habituales en los mercados desarrollados, requiere costosas mejoras del servicio antes de instalar incluso modestos cargadores de pared de 7 kW. La ausencia de procedimientos estandarizados de tramitación acelerada en el ENRE de Argentina y el CREG de Colombia deja a los solicitantes navegando por normas municipales ad hoc. El resultado son plazos de proyecto inconsistentes que pueden descarrilar los calendarios de financiación y poner en riesgo la continuidad de los corredores. Por ello, los operadores de puntos de carga prefieren la co-ubicación con subestaciones en centros comerciales, aeropuertos y parques industriales, donde la capacidad disponible y la tramitación simplificada de permisos compensan los mayores costos del terreno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Carga: Los Sistemas de Megavatio Emergen para la Minería y la Logística

Las soluciones de Nivel 2 retuvieron el 64,70% de los ingresos de 2025, lo que demuestra que la carga nocturna residencial y en el lugar de trabajo sigue siendo el ancla del mercado de equipos de carga para vehículos eléctricos de América del Sur. En contraste, se proyecta que los sistemas de megavatio, definidos como 350 kW y superiores, crezcan a una CAGR del 29,26% a medida que las mineras, los puertos y las flotas de vehículos pesados se electrifican. Los ensayos de camiones Caterpillar de Vale y la línea de asistencia por trolebús de USD 250 millones de BHP en Escondida subrayan la demanda de conectores de 1 MW a 3 MW que el estándar CharIN MCS ya soporta. Las estaciones de corredor de 60 kW a 150 kW de Neoenergia cubren la brecha interurbana entre la carga domiciliaria y los centros de megavatios en depósitos, aunque solo representan el 16% de la base instalada de Brasil, lo que pone de manifiesto el margen de expansión.

Las unidades ultrarápidas de 150 kW a 350 kW se concentran en Chile, donde Copec Voltex ha desplegado cobertura a nivel nacional, y en Bogotá, donde Enel X opera postes de 150 kW. Los enchufes de Nivel 1 se enfrentan a una eliminación regulatoria: la resolución SAVE de Brasil prohibirá los enchufes de Modo 1 y Modo 2 en garajes cerrados a partir de 2026, obligando a los condominios a modernizarse. En el extremo opuesto del espectro, el conjunto de 2 MW de DP World en Callao y el patio electrificado que APM Terminals tiene previsto en Suape confirman que los recintos industriales actuarán como inquilinos ancla para los primeros despliegues de megavatios. Estos centros de alta potencia, con ciclos de uso predecibles y energías renovables in situ, mejoran la economía del factor de carga y posicionan a los proveedores para diversificar los ingresos mediante contratos de energía como servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sitio de Instalación: Los Centros de Transporte se Aceleran a Medida que los Puertos se Electrifican

Los sitios residenciales representaron el 56,40% de las instalaciones de 2025, reflejando el patrón global donde más de cuatro de cada cinco propietarios de vehículos eléctricos prefieren la carga en el hogar. Sin embargo, se prevé que los centros de transporte —aeropuertos, puertos y patios ferroviarios— aporten una proporción desproporcionada del volumen incremental hasta 2031, creciendo a una CAGR del 30,9%. La estación de camiones de 10 puestos y 2 MW de DP World en Callao ilustra cómo los puertos pueden amortizar el elevado gasto de capital a través de la actividad continua de carga, mientras que la reconstrucción de USD 320 millones de APM Terminals en Suape incorporará cargadores de megavatio en las operaciones de grúas y tractores de patio.

Las co-ubicaciones comerciales y minoristas ofrecen ventajas similares: el centro Las Rejas de Enel X combina 103 cargadores con el tiempo de permanencia en el centro comercial, desbloqueando una utilización superior al 20% frente a promedios inferiores al 10% en los postes urbanos dispersos. Los nodos en la vía pública se quedan atrás debido a que las normas municipales fragmentadas prolongan los plazos de tramitación de permisos. La regulación SAVE de Brasil complica aún más las modernizaciones en garajes más antiguos, orientando el capital hacia proyectos de uso mixto en terrenos nuevos que cumplen el nuevo código de seguridad contra incendios. En conjunto, estos factores refuerzan el desplazamiento del mercado de equipos de carga para vehículos eléctricos de América del Sur hacia centros gestionados profesionalmente y de alta demanda, en lugar de un despliegue puramente residencial.

Por Aplicación: La Carga en Flotas y Depósitos Supera a los Segmentos de Consumo

La carga domiciliaria sigue dominando con el 64,10% de los ingresos de 2025, pero las instalaciones en flotas y depósitos serán el principal motor de crecimiento con una CAGR del 34,8%. Raízen, respaldada por Shell, y BYD planean 600 estaciones en ocho capitales brasileñas, apuntando explícitamente a contratos de flotas comerciales que garantizan un alto rendimiento. El servicio TuCar de Enel X en Chile y las furgonetas de reparto electrificadas de Mercado Libre confirman que las flotas de movilidad compartida y comercio electrónico ofrecen tasas de utilización dos o tres veces superiores a las de los usuarios privados.

La carga en depósitos también se alinea con ventanas de carga predecibles, lo que permite a los sofisticados programas de gestión de energía desplazar las cargas y evitar las tarifas en horas pico. El mandato de Colombia de instalar cargadores rápidos cada 80 km complementa la infraestructura de depósitos al garantizar la continuidad en los trayectos de larga distancia. En Argentina, los modelos de microvehículos eléctricos como el Chiki de Coradir se venden con la promesa de la carga domiciliaria que prescinde de la infraestructura pública, pero sin una expansión pública paralela, la adopción corre el riesgo de estancarse una vez que los compradores de la mayoría temprana requieran capacidad interurbana. En consecuencia, los operadores de puntos de carga consideran los contratos de depósito como una cobertura de ingresos bancable que reduce el riesgo del gasto de capital en redes públicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Brasil representó un significativo 62,70% de los ingresos totales. El Programa Mover, con su paquete de incentivos de BRL 19,3 mil millones, está reduciendo efectivamente el costo total de propiedad. Esta iniciativa consolida la posición de Brasil como el actor dominante en el mercado de equipos de carga para vehículos eléctricos de América del Sur. Sin embargo, cabe destacar que solo el 16% de los puntos de carga son cargadores rápidos de CC. Con la inminente regulación SAVE, los costos de reforma en condominios más antiguos están destinados a aumentar, lo que podría desviar la demanda hacia sitios de carga en el lugar de trabajo y en la vía pública. Por el lado de la oferta, los fabricantes locales como WEG están cosechando los beneficios. WEG ha cuadruplicado notablemente su producción en 2024, aprovechando los crecientes aranceles sobre el hardware importado, que se proyecta alcancen el 35% para 2026. Mientras tanto, el Corredor Verde de Neoenergia y el ambicioso plan de Raízen–BYD para una red de 600 estaciones señalan un avance hacia una cobertura a escala nacional. Sin embargo, persisten los desafíos, especialmente en el extenso interior norte.

Colombia, aunque pequeña hoy en día, está en camino de alcanzar una CAGR del 25,4% hasta 2031. Los mandatos de carga rápida cada 80 km en las carreteras nacionales han elevado el total público a 173 estaciones, acompañando un salto del 85,3% en las ventas de vehículos eléctricos en 2024. El crecimiento de Perú está impulsado por las ventas de pasajeros centradas en Lima y la electrificación del sector minero. La instalación de Callao de DP World, la primera estación de camiones de 2 MW de América Latina, establece un modelo para nodos costeros de alta potencia que se conectan a las rutas de transporte marítimo internacional. La claridad regulatoria bajo el Decreto 022-2020-EM reduce el riesgo de inversión, pero la densidad pública sigue siendo escasa fuera de la capital. La expansión del corredor a lo largo de la Carretera Panamericana podría desbloquear el turismo y la logística de larga distancia, extendiendo los beneficios más allá de los focos mineros. Argentina eliminó los aranceles de importación sobre 50.000 vehículos electrificados de bajo costo por año, despertando el interés de los conductores urbanos; sin embargo, con solo 17 cargadores públicos en todo el país, la infraestructura se queda muy por detrás del impulso de los vehículos. El riesgo de activos varados podría frenar el entusiasmo a menos que los gobiernos estatales introduzcan incentivos sólidos para las estaciones. Chile mantiene el liderazgo en densidad de carga per cápita, pero la fragmentación de conectores y medios de pago frena los viajes interregionales. En el resto de América del Sur —Uruguay, Costa Rica y Ecuador—, la adopción varía, pero cada gobierno cita la participación en la iniciativa de ruta eléctrica ALAMOS como una prioridad para impulsar la interoperabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

Los fabricantes de equipos originales globales como ABB, Siemens, Schneider y Delta dominan el suministro de hardware, pero los incumbentes energéticos regionales controlan el acceso a los sitios y las relaciones con los consumidores. Copec Voltex opera más de 140 cargadores rápidos públicos y 450 postes industriales en todo Chile, añadiendo 17 quioscos de intercambio de baterías Gogoro que eliminan las barreras de tiempo de permanencia para la movilidad de dos ruedas. Enel X gestiona 11.000 puntos en toda la región, un 15% más en 2024, aprovechando su plan de refuerzo de la red de USD 6,1 mil millones para integrar mejoras en el lado de la red con activos de carga en el lado del cliente. El espacio disponible permanece en Argentina y Perú, donde la densidad de cargadores está por debajo de los umbrales de adopción temprana, y los primeros en actuar pueden asegurar bienes raíces de primer nivel.

La escalada arancelaria en Brasil ha catalizado la fabricación local: la producción cuadruplicada de WEG desafía a las unidades importadas en precio y plazo de entrega, mientras que la planta de ABB en Campinas permite a la empresa licitar de forma competitiva en las licitaciones de corredores en las estaciones de servicio Graal. La diferenciación competitiva ahora depende del software de back-end, la integración de OCPP 1.6, la gestión inteligente de energía y la contabilidad de créditos de carbono. Los primeros adoptantes del itinerario abierto están en posición de capturar contratos de flotas que exigen cobertura en múltiples países.

Los modelos de intercambio de baterías están emergiendo como una amenaza y oportunidad paralelas. La red Copec–Gogoro en Santiago y el servicio de intercambio de motocicletas de Terpel Voltex en Bogotá demuestran el potencial de volumen en los segmentos de dos ruedas que valoran el ahorro de tiempo por encima de la ubicuidad de los conectores. Los actores que puedan abarcar tanto los formatos de carga por enchufe como los de intercambio, cumpliendo al mismo tiempo con los estándares ABNT y CharIN, estarán mejor posicionados a medida que la industria de equipos de carga para vehículos eléctricos de América del Sur amplíe su alcance y la complejidad de sus partes interesadas.

Líderes de la Industria de Equipos de Carga para Vehículos Eléctricos de América del Sur

ABB Ltd

Siemens AG

Enel X

Copec Voltex

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: El Ministerio de Minas y Energía de Colombia aprobó un conjunto de incentivos destinados a fortalecer la infraestructura de carga para vehículos eléctricos. Estos incentivos incluyen beneficios fiscales y procedimientos simplificados para los operadores que establezcan estaciones de carga.

- Abril de 2025: CharIN e.V., un defensor global de los estándares de carga para vehículos eléctricos, unió fuerzas con la Agencia de Sostenibilidad Energética de Chile (ASE), la autoridad de política de eficiencia energética del país. Esta colaboración busca avanzar en tecnologías como "Plug & Charge" y "Vehicle-to-Grid (V2G)" en la infraestructura de carga, al tiempo que facilita la planificación de cargadores de alta potencia adaptados para camiones y vehículos pesados.

- Abril de 2024: Copec Voltex anunció que completó la implementación de cinco nuevos puntos de carga rápida para vehículos eléctricos en ciudades del sur de Chile. Con el fin de continuar promoviendo la movilidad eléctrica en todo el país, la empresa instaló los equipos en las ciudades de Talca, Puerto Montt, Osorno, Coyhaique y Punta Arenas. Además, añadió otro cargador en Chiloé, que estará listo en los próximos días. Estas últimas incorporaciones forman parte del programa "+Carga Rápida", un proyecto conjunto para desplegar infraestructura de carga rápida.

- Febrero de 2024: Raízen, una empresa energética brasileña líder, y el fabricante de automóviles chino BYD han unido fuerzas para crear una red de aproximadamente 600 estaciones de carga para vehículos eléctricos en ocho ciudades brasileñas. Las empresas tienen como objetivo satisfacer la próxima demanda de infraestructura de carga en un mercado pequeño pero de rápido crecimiento. Se planea instalar los puntos de carga bajo la marca Shell Recharge durante los próximos tres años en São Paulo, Río de Janeiro y otras seis capitales estatales de Brasil. Shell y el conglomerado Cosan controlan Raízen.

Alcance del Informe del Mercado de Equipos de Carga para Vehículos Eléctricos de América del Sur

Los equipos de carga para vehículos eléctricos se refieren al equipamiento e infraestructura utilizados para cargar vehículos eléctricos en el hogar o en espacios comerciales y públicos. Los equipos de carga para vehículos eléctricos desempeñan un papel clave en la adopción generalizada de vehículos eléctricos en América del Sur. La disponibilidad de una infraestructura de carga robusta para vehículos eléctricos es esencial para superar la ansiedad por la autonomía, una preocupación principal para los potenciales compradores de vehículos eléctricos. Contribuye a reducir las emisiones de carbono y a mejorar la calidad del aire.

El Mercado de Equipos de Carga para Vehículos Eléctricos de América del Sur está segmentado por nivel de carga, sitio de instalación, aplicación y geografía. Por nivel de carga, el mercado se segmenta en sistemas de carga de nivel 1, nivel 2, carga rápida en CC, ultrarápida y clase megavatio. Por sitio de instalación, el mercado se categoriza en residencial, comercial y minorista, municipal público y centros de transporte. Por aplicación, el mercado se segmenta en carga domiciliaria, en el lugar de trabajo, urbana pública, en corredor de autopista y en flotas y depósitos. El informe también incluye tamaños de mercado y pronósticos para el mercado de equipos de carga para vehículos eléctricos de América del Sur en los principales países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Nivel 1 (Hasta 3 kW) |

| Nivel 2 (3 a 50 kW) |

| Carga Rápida en CC (50 a 150 kW) |

| Ultrarápida (150 a 350 kW) |

| Clase Megavatio (Superior a 350 kW) |

| Residencial |

| Comercial y Minorista |

| Municipal Público |

| Centros de Transporte (Aeropuertos, Puertos) |

| Carga Domiciliaria |

| Carga en el Lugar de Trabajo |

| Carga Urbana Pública |

| Carga Rápida en Corredor de Autopista/En Ruta |

| Carga en Flotas y Depósitos |

| Brasil |

| Argentina |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Nivel de Carga | Nivel 1 (Hasta 3 kW) |

| Nivel 2 (3 a 50 kW) | |

| Carga Rápida en CC (50 a 150 kW) | |

| Ultrarápida (150 a 350 kW) | |

| Clase Megavatio (Superior a 350 kW) | |

| Por Sitio de Instalación | Residencial |

| Comercial y Minorista | |

| Municipal Público | |

| Centros de Transporte (Aeropuertos, Puertos) | |

| Por Aplicación | Carga Domiciliaria |

| Carga en el Lugar de Trabajo | |

| Carga Urbana Pública | |

| Carga Rápida en Corredor de Autopista/En Ruta | |

| Carga en Flotas y Depósitos | |

| Por Geografía | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de carga para vehículos eléctricos de América del Sur en 2026?

Se sitúa en USD 119,46 millones y se prevé que alcance USD 180,9 millones para 2031, creciendo a una CAGR del 8,60%.

¿Qué país lidera las instalaciones regionales?

Brasil posee el 62,70% de los ingresos de 2025 y contaba con 14.827 cargadores en febrero de 2025.

¿Qué segmento crece más rápido?

Los sistemas de clase megavatio por encima de 350 kW muestran una CAGR proyectada del 29,26% gracias a las aplicaciones mineras y de logística.

¿Siguen dominando los cargadores residenciales?

Sí, representaron el 56,40% de las instalaciones de 2025, pero los centros de transporte están alcanzando ese nivel a una CAGR del 30,9%.

¿Qué frena el despliegue de cargadores rápidos públicos?

El elevado gasto de capital por puerto, los largos ciclos de tramitación de permisos y la fragmentación de los estándares de conectores son los principales obstáculos.

¿Cómo participan las empresas de servicios públicos?

Empresas como Neoenergia y Enel X construyen redes de corredores, viendo la carga como una oportunidad de crecimiento de la carga a largo plazo.

Última actualización de la página el: