Taille et part du marché des équipements de recharge pour véhicules électriques en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

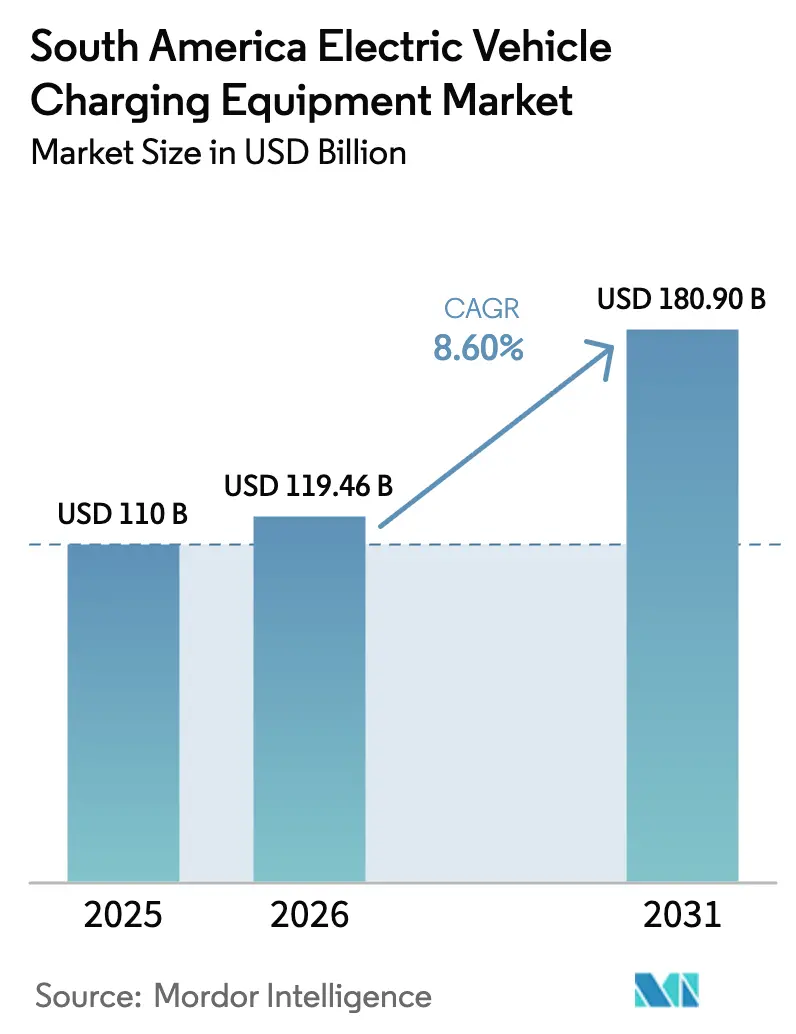

| Taille du marché de l'année de base (2025) | 110 Milliards de dollars |

| Taille du Marché (2026) | 119.46 Milliards de dollars |

| Taille du Marché (2031) | 180.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de recharge pour véhicules électriques en Amérique du Sud par Mordor Intelligence

La taille du marché des équipements de recharge pour véhicules électriques en Amérique du Sud en 2026 est estimée à 119,46 millions USD, en croissance par rapport à la valeur de 2025 de 110 millions USD, avec des projections pour 2031 indiquant 180,9 millions USD, croissant à un CAGR de 8,60 % sur la période 2026-2031.

La trajectoire mesurée mais régulière reflète le stade précoce de la transition régionale, où la position dominante du Brésil coexiste avec des poches à croissance rapide telles que le Pérou et le Chili. L'interaction entre la commodité de la recharge à domicile, l'économie de la recharge rapide sur les corridors et les systèmes mégawatt industriels élargit la gamme de solutions qui sous-tend la croissance. La demande est encore amplifiée par les incitations fiscales gouvernementales à l'achat, la baisse des prix des batteries qui réduit le coût total de possession, et les projets de corridors menés par les services publics qui réduisent l'anxiété liée à l'autonomie. Dans le même temps, les dépenses d'investissement élevées pour les bornes de courant continu publiques, les cycles d'autorisation prolongés et la fragmentation des normes de connecteurs continuent de tempérer l'élan à court terme, maintenant la pénétration des chargeurs rapides à courant continu à seulement 16 % des points installés au Brésil.

Principaux enseignements du rapport

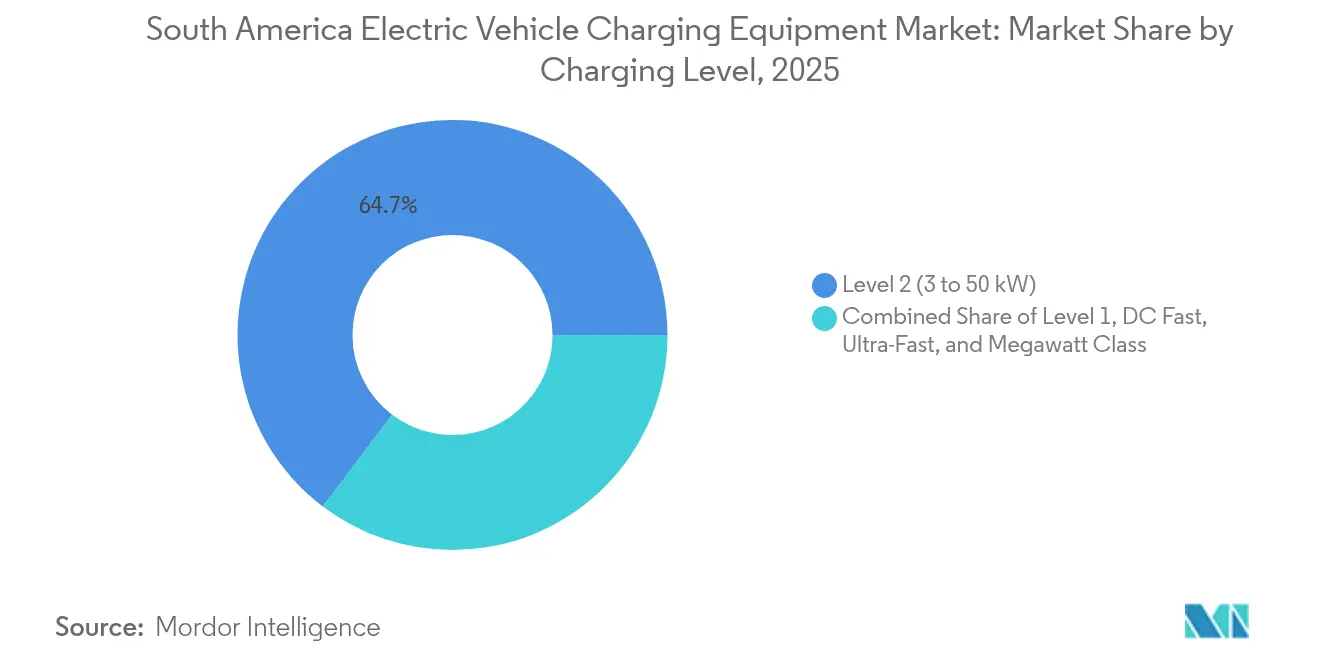

- Par niveau de recharge, les équipements de niveau 2 détenaient 64,70 % de la part du marché des équipements de recharge pour véhicules électriques en Amérique du Sud en 2025, tandis que les systèmes de classe mégawatt supérieurs à 350 kW devraient afficher un CAGR de 29,26 % jusqu'en 2031.

- Par site d'installation, les sites résidentiels ont capturé 56,40 % de la taille du marché des équipements de recharge pour véhicules électriques en Amérique du Sud en 2025, tandis que les hubs de transport devraient croître à un CAGR de 30,9 % jusqu'en 2031.

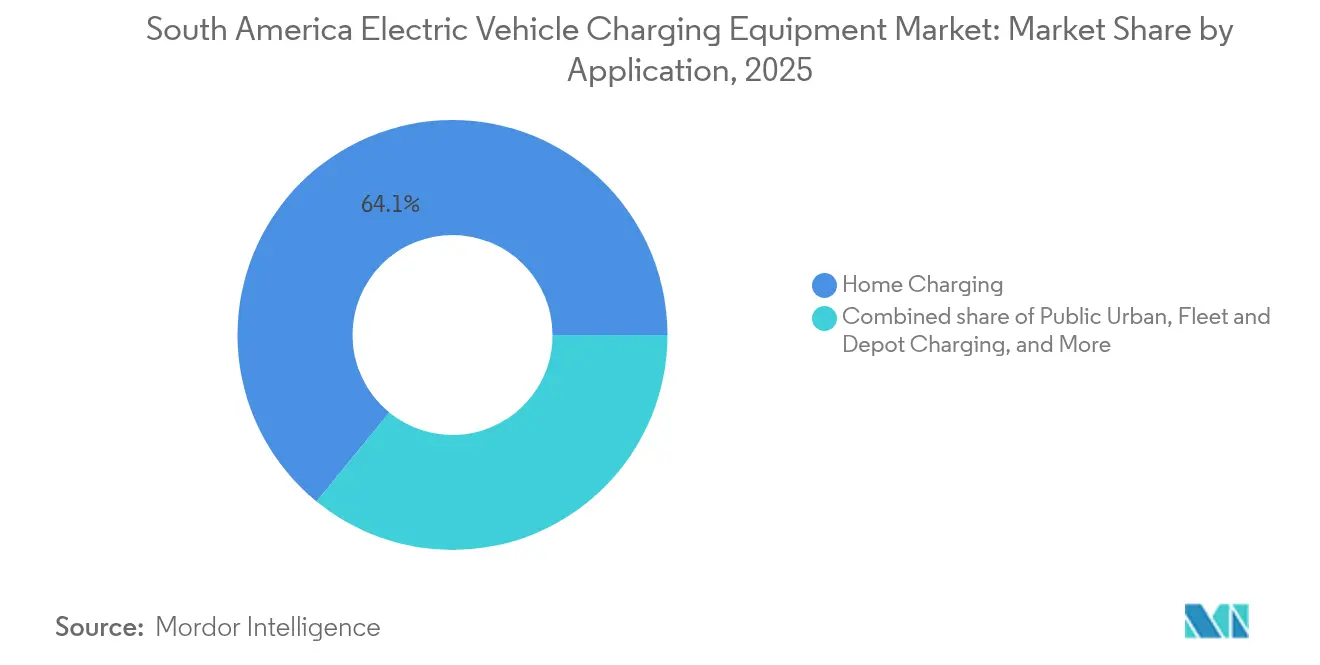

- Par application, la recharge à domicile représentait une part de 64,10 % de la taille du marché des équipements de recharge pour véhicules électriques en Amérique du Sud en 2025, et les installations de flottes et dépôts progressent à un CAGR de 34,8 % jusqu'en 2031.

- Le Brésil a dominé les classements géographiques avec une part de revenus de 62,70 % en 2025 ; la Colombie est la géographie à la croissance la plus rapide avec un CAGR projeté de 25,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements de recharge pour véhicules électriques en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance du parc de véhicules électriques légers au Brésil et au Chili | +2.3% | Brésil (São Paulo, Rio de Janeiro), Chili (Santiago, Valparaíso) | Moyen terme (2-4 ans) |

| Baisse des prix des batteries lithium-ion | +1.8% | Mondial, avec répercussions sur le Brésil, l'Argentine, la Colombie | Long terme (≥ 4 ans) |

| Extension des incitations fiscales gouvernementales à l'achat | +2.1% | Brésil (Programme Mover), Argentine (suppression des droits de douane), Colombie (Loi 1964/2019) | Court terme (≤ 2 ans) |

| Projets de corridors de recharge rapide à courant continu menés par les services publics | +1.5% | Brésil (corridor Nord-Est), Chili (Route du Nord), Colombie (Bogotá) | Moyen terme (2-4 ans) |

| Engagements d'électrification des flottes minières (Rio, Vale) | +0.9% | Chili (Escondida), Brésil (opérations Vale), Pérou (mines de cuivre) | Long terme (≥ 4 ans) |

| Émergence de flux de revenus issus des crédits carbone pour les opérateurs de points de recharge | +0.5% | Brésil, Chili (projets pilotes précoces) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc de véhicules électriques légers au Brésil et au Chili

Le Brésil a immatriculé 177 358 véhicules électriques en 2024, soit une augmentation de 89 % en glissement annuel, et le Chili a enregistré une croissance de 480,6 % des ventes mensuelles de véhicules électriques en septembre 2024.[1]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2025," iea.org L'adoption plus large stimule la demande de matériel, car chaque véhicule supplémentaire ajoute en moyenne 0,7 connexion de recharge publique et privée au marché des équipements de recharge pour véhicules électriques en Amérique du Sud. La couverture du réseau reste cependant inégale : en février 2025, le Brésil disposait d'installations de recharge dans seulement un quart des municipalités, même après une hausse de 22 % du nombre total de points depuis novembre 2024.[2]Association brésilienne du véhicule électrique, "L'infrastructure de recharge croît de 22 % en trois mois," abve.com.br Les 140 chargeurs rapides publics et plus du Chili couvrent désormais les 16 régions, mais la présence de quatre protocoles de connecteurs concurrents, Type 2, CCS-2, CHAdeMO et GB/T, limite l'itinérance et décourage les déplacements interrégionaux. Selon les scénarios de l'AIE, l'Amérique latine doit multiplier par six son parc de recharge public d'ici 2030 pour atteindre les objectifs politiques annoncés, ce qui renforce l'urgence de normes interopérables et consolide la recharge résidentielle comme solution de repli à court terme pour la plupart des utilisateurs. La réglementation SAVE entrante du Brésil, en vigueur à partir de février 2026, impose des exigences strictes en matière de sécurité incendie dans les garages fermés et pourrait exclure les rénovations d'anciens immeubles en copropriété, déplaçant la demande incrémentale vers les emplacements en bordure de trottoir et sur les lieux de travail.

Baisse des prix des batteries lithium-ion

Les prix mondiaux des batteries lithium-ion sont tombés en dessous de 100 USD par kWh en 2024, rendant plusieurs segments de véhicules électriques compétitifs en termes de coût par rapport aux modèles à combustion interne. Le programme Mover brésilien sur cinq ans, doté de 19,3 milliards BRL, subventionne l'assemblage local de batteries, promettant une compression supplémentaire des coûts et une adoption accrue des véhicules. L'exemption tarifaire de l'Argentine pour les véhicules électrifiés à bas coût cible les modèles chinois équipés de cellules lithium fer phosphate, dont la durée de vie en cycles plus élevée permet une recharge rapide plus agressive sans dégradation accélérée. À mesure que les chimies des batteries évoluent, les spécifications des équipements de recharge s'adaptent : les batteries LFP tolèrent des taux soutenus de 2C, justifiant ainsi les investissements dans des systèmes à courant continu de 150 kW à 350 kW et incitant les fournisseurs à élargir leurs gammes de produits au-dessus de 100 kW. Pourtant, seulement 16 % des 14 827 points de recharge du Brésil sont à courant continu, soulignant l'écart entre la préparation technique et le déploiement réel.

Extension des incitations fiscales gouvernementales à l'achat

Les allègements fiscaux fédéraux et provinciaux accélèrent l'adoption des véhicules, augmentant indirectement la demande pour le marché des équipements de recharge pour véhicules électriques en Amérique du Sud. Le Brésil exempte les véhicules électriques de l'IPI et offre des allègements d'IPVA, tandis que l'Argentine a supprimé les droits d'importation sur jusqu'à 50 000 unités électrifiées par an, réduisant les prix affichés jusqu'à 35 %. La Loi 1964/2019 de la Colombie fixe un objectif de 600 000 unités d'ici 2030 et intègre des chargeurs rapides obligatoires tous les 80 km sur les autoroutes nationales. Malgré l'impulsion donnée aux ventes, les leviers fiscaux continuent de privilégier les véhicules plutôt que l'infrastructure. Le projet de loi 497/25 au Brésil cherche à combler cet écart en accordant des déductions fiscales sur le revenu pour les investissements dans les chargeurs de véhicules électriques et en exonérant de PIS/COFINS les ventes de matériel. S'il est adopté, de telles mesures ramèneraient les délais de retour sur investissement pour les opérateurs de points de recharge dans les horizons typiques du financement de projet de cinq à sept ans.

Projets de corridors de recharge rapide à courant continu menés par les services publics

Les services publics considèrent le marché des équipements de recharge pour véhicules électriques en Amérique du Sud comme un levier stratégique de croissance de la charge. Le Corridor Vert de 1 200 km de Neoenergia, équipé de chargeurs de 60 kW à 150 kW, réduit l'anxiété liée aux déplacements intercités dans le Nord-Est du Brésil. Enel X a ajouté 15 chargeurs rapides à Bogotá et déployé un hub de 103 points au centre commercial Las Rejas de Santiago, associant des lieux à forte durée de stationnement à des recharges rapides. La Route du Nord du Chili installe des stations à courant continu dans des zones minières reculées telles que San Pedro de Atacama, prouvant la thèse selon laquelle l'infrastructure génère la demande au-delà des grandes métropoles. Les projets de corridors exercent également une pression sur les opérateurs de réseaux de distribution pour renforcer les sous-stations ; Enel Américas a alloué 6,1 milliards USD à des mises à niveau du réseau jusqu'en 2027 pour garantir la capacité d'accueil des charges de recharge rapide groupées.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées par borne à courant continu publique (> 45 000 USD) | -1.2% | Brésil, Chili, Argentine, Colombie | Court terme (≤ 2 ans) |

| Lenteur des procédures d'autorisation et de raccordement au réseau | -0.9% | Brésil (ANEEL), Chili (CNE), Argentine (ENRE) | Moyen terme (2-4 ans) |

| Fragmentation de l'itinérance inter-réseaux et des paiements | -0.7% | Chili (4 normes de connecteurs), transfrontalier régional | Court terme (≤ 2 ans) |

| Droits d'importation sur les sous-ensembles d'électronique de puissance | -0.4% | Brésil (rétablissement de l'IPI), Argentine (droits sélectifs) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées par borne à courant continu publique

Une unité à courant continu de 150 kW au Brésil coûte environ 400 000 BRL (80 000 USD) et dépasse 1 million BRL (200 000 USD) à 350 kW, décourageant les capitaux privés dans les corridors à taux d'utilisation inférieur à 10 %.[3]O Tempo, "Les chargeurs rapides coûtent jusqu'à 1 million BRL," otempo.com.br Les factures de composants montrent que les transformateurs d'isolation galvanique représentent 60 % des dépenses en électronique de puissance ; des reconceptions techniques intégrant des architectures à double mise à la terre pourraient réduire le coût total jusqu'à 50 % sans compromettre la sécurité. L'AIE indique que les subventions aux stations de recharge ont jusqu'à quatre fois l'impact sur l'adoption que les remises sur les véhicules, mais peu de gouvernements sud-américains ont accordé la priorité aux subventions matérielles. Par conséquent, les opérateurs de points de recharge associent des bornes de niveau 2 (coût d'installation proche de 1 600 USD) à des emplacements à courant continu pour lisser les courbes de revenus et raccourcir les délais de retour sur investissement.

Lenteur des procédures d'autorisation et de raccordement au réseau

Les services publics de distribution font déjà face à une charge incrémentale de 6 % à 25 % due à l'électrification complète des flottes, sollicitant les réseaux existants et prolongeant les cycles d'approbation à 6-12 mois dans les centres urbains tels que São Paulo.[4]Celesc, "Procédures de raccordement pour les systèmes de recharge," celesc.com.br La capacité résidentielle moyenne du Chili de 4,4 kVA, bien en dessous des 6-12 kVA courants dans les marchés développés, nécessite des mises à niveau coûteuses du service avant d'installer même de modestes bornes murales de 7 kW. L'absence de procédures standardisées d'accélération à l'ENRE argentin et au CREG colombien laisse les demandeurs naviguer dans des règles municipales ad hoc. Il en résulte des calendriers de projet incohérents qui peuvent compromettre les calendriers de financement et mettre en péril la continuité des corridors. Les opérateurs de points de recharge privilégient donc la co-implantation avec des sous-stations dans les centres commerciaux, les aéroports et les parcs industriels, où la capacité disponible et les procédures d'autorisation simplifiées compensent les coûts fonciers plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de recharge : les systèmes mégawatt émergent pour les mines et la logistique

Les solutions de niveau 2 ont conservé 64,70 % des revenus de 2025, montrant que la recharge résidentielle nocturne et sur le lieu de travail ancre toujours le marché des équipements de recharge pour véhicules électriques en Amérique du Sud. En revanche, les systèmes mégawatt, définis comme 350 kW et au-dessus, devraient croître à un CAGR de 29,26 % à mesure que les mines, les ports et les flottes de poids lourds s'électrifient. Les essais de camions Caterpillar de Vale et la ligne d'assistance par trolley de 250 millions USD d'Escondida de BHP soulignent la demande de connecteurs de 1 MW à 3 MW que la norme CharIN MCS prend désormais en charge. Les stations de corridor de 60 kW à 150 kW de Neoenergia comblent l'écart intercité entre la recharge à domicile et les hubs mégawatt de dépôt, mais elles ne représentent que 16 % du parc installé au Brésil, soulignant le potentiel d'expansion.

Les unités ultra-rapides de 150 kW à 350 kW se concentrent au Chili, où Copec Voltex a déployé une couverture nationale, et à Bogotá, où Enel X exploite des bornes de 150 kW. Les prises de niveau 1 font face à une suppression réglementaire : la réglementation SAVE du Brésil interdira les prises de mode 1 et mode 2 dans les garages fermés à partir de 2026, obligeant les copropriétés à se mettre à niveau. À l'autre extrémité du spectre, le réseau de 2 MW de DP World à Callao et le parc électrifié à venir d'APM Terminals à Suape confirment que les campus industriels serviront de locataires d'ancrage pour les premiers déploiements mégawatt. Ces hubs haute puissance, avec des cycles de fonctionnement prévisibles et des énergies renouvelables sur site, améliorent l'économie du facteur de charge et permettent aux fournisseurs de diversifier leurs revenus via des contrats d'énergie en tant que service.

Par site d'installation : les hubs de transport s'accélèrent à mesure que les ports s'électrifient

Les sites résidentiels représentaient 56,40 % des installations de 2025, reflétant le schéma mondial où plus de quatre propriétaires de véhicules électriques sur cinq préfèrent la recharge à domicile. Pourtant, les hubs de transport, aéroports, ports et gares ferroviaires devraient contribuer à une part disproportionnée du volume incrémental jusqu'en 2031, progressant à un CAGR de 30,9 %. La station de camions de 10 emplacements et 2 MW de DP World à Callao illustre comment les ports peuvent amortir les dépenses d'investissement élevées sur une activité de fret continue, tandis que la reconstruction de 320 millions USD d'APM Terminals à Suape intégrera des chargeurs mégawatt dans les opérations de grues et de tracteurs de cour.

Les co-implantations commerciales et de commerce de détail offrent des avantages similaires : le hub Las Rejas d'Enel X combine 103 chargeurs avec la durée de stationnement d'un centre commercial, débloquant un taux d'utilisation supérieur à 20 % contre des moyennes inférieures à 10 % pour les bornes urbaines dispersées. Les nœuds de trottoir publics sont à la traîne en raison de règles municipales fragmentées qui prolongent les délais d'autorisation. La réglementation SAVE du Brésil complique davantage les mises à niveau dans les garages plus anciens, orientant les capitaux vers des projets mixtes en construction neuve qui respectent le nouveau code de sécurité incendie. Collectivement, ces facteurs renforcent le déplacement du marché des équipements de recharge pour véhicules électriques en Amérique du Sud vers des hubs gérés professionnellement et à forte demande, plutôt que vers un déploiement purement résidentiel.

Par application : la recharge des flottes et dépôts dépasse les segments grand public

La recharge à domicile domine toujours avec 64,10 % des revenus de 2025, mais les installations de flottes et dépôts seront le principal moteur de croissance avec un CAGR de 34,8 %. Raízen, soutenu par Shell, et BYD prévoient 600 stations dans huit capitales brésiliennes, ciblant explicitement les contrats de flottes commerciales qui garantissent un débit élevé. Le service TuCar d'Enel X au Chili et les fourgonnettes de livraison électrifiées de Mercado Libre confirment que les flottes de mobilité partagée et de commerce électronique offrent des taux d'utilisation deux à trois fois supérieurs à ceux des utilisateurs privés.

La recharge en dépôt s'aligne également sur des fenêtres de recharge prévisibles, permettant à des logiciels sophistiqués de gestion de l'énergie de déplacer les charges et d'éviter les tarifs aux heures de pointe. Le mandat colombien de chargeurs rapides tous les 80 km complète l'infrastructure de dépôt en assurant la continuité sur les longues distances. En Argentine, les modèles de micro-véhicules électriques tels que le Chiki de Coradir se vendent sur la promesse d'une recharge domestique qui contourne l'infrastructure publique, mais sans expansion publique parallèle, l'adoption risque de stagner une fois que les acheteurs de la majorité précoce auront besoin de capacités intercités. Par conséquent, les opérateurs de points de recharge considèrent les contrats de dépôt comme une couverture de revenus bancable qui réduit le risque des dépenses d'investissement dans les réseaux publics.

Analyse géographique

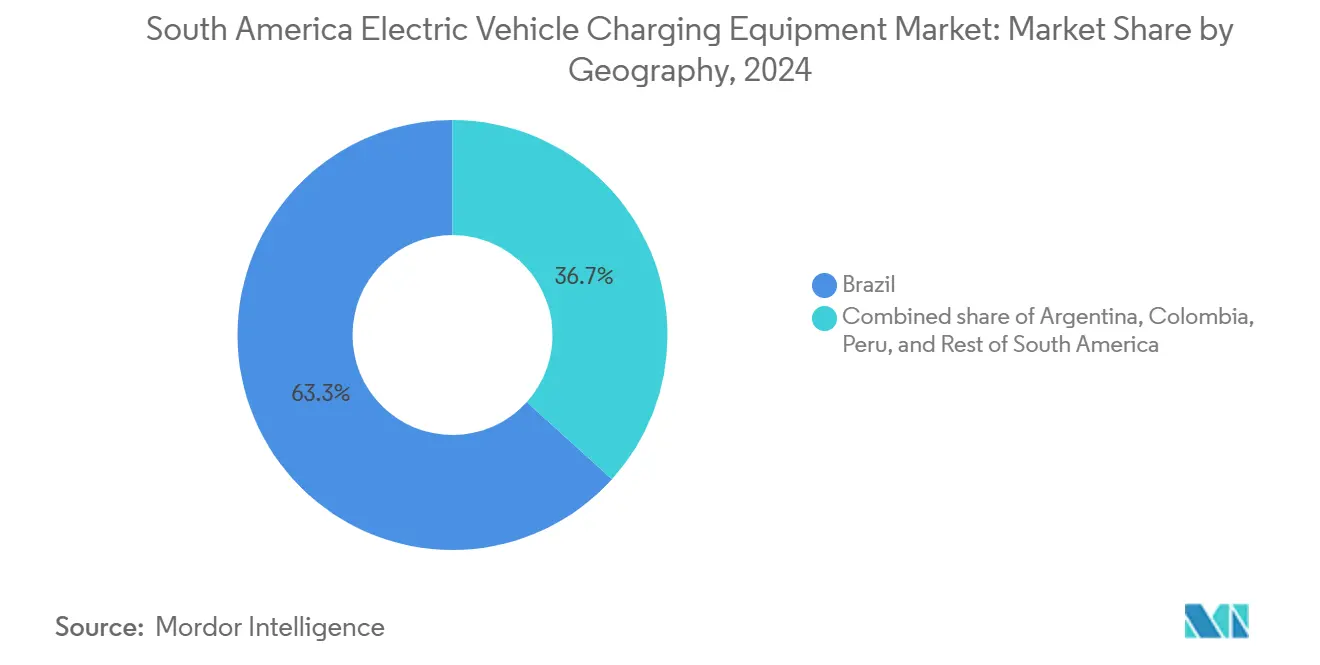

En 2025, le Brésil représentait une part significative de 62,70 % du chiffre d'affaires total. Le Programme Mover, avec son enveloppe d'incitations de 19,3 milliards BRL, réduit effectivement le coût total de possession. Cette initiative consolide la position du Brésil en tant qu'acteur dominant sur le marché des équipements de recharge pour véhicules électriques en Amérique du Sud. Il est cependant notable que seulement 16 % des points de recharge sont des chargeurs rapides à courant continu. Avec l'imminente réglementation SAVE, les coûts de rénovation dans les anciennes copropriétés sont appelés à augmenter, ce qui pourrait faire pivoter la demande vers les sites de recharge sur le lieu de travail et en bordure de trottoir. Du côté de l'offre, les fabricants locaux comme WEG en récoltent les bénéfices. WEG a notamment quadruplé sa production en 2024, capitalisant sur les droits de douane croissants sur le matériel importé, qui devraient atteindre 35 % d'ici 2026. Pendant ce temps, le Corridor Vert de Neoenergia et le plan ambitieux de Raízen–BYD pour un réseau de 600 stations signalent une évolution vers une couverture à l'échelle nationale. Des défis persistent néanmoins, notamment dans le vaste intérieur nord.

La Colombie, bien que modeste aujourd'hui, est en voie d'atteindre un CAGR de 25,4 % jusqu'en 2031. Les mandats de recharge rapide tous les 80 km sur les routes nationales ont porté le total public à 173 stations, accompagnant une hausse de 85,3 % des ventes de véhicules électriques en 2024. La croissance du Pérou est portée par les ventes de véhicules de tourisme centrées sur Lima et l'électrification du secteur minier. L'installation de DP World à Callao, première station de camions de 2 MW en Amérique latine, établit un modèle pour les nœuds côtiers haute puissance reliés aux voies maritimes internationales. La clarté réglementaire apportée par le Decreto 022-2020-EM réduit le risque d'investissement, mais la densité publique reste faible en dehors de la capitale. L'expansion des corridors le long de la Route panaméricaine pourrait débloquer le tourisme et la logistique longue distance, étendant les bénéfices au-delà des zones minières. L'Argentine a supprimé les droits d'importation sur 50 000 véhicules électrifiés à bas coût par an, suscitant l'intérêt des conducteurs urbains ; cependant, avec seulement 17 chargeurs publics à l'échelle nationale, l'infrastructure est loin derrière l'élan des véhicules. Le risque d'actifs échoués pourrait freiner l'enthousiasme à moins que les gouvernements des États n'introduisent des incitations robustes pour les stations. Le Chili maintient son leadership en densité de recharge par habitant, mais la fragmentation des connecteurs et des paiements freine les déplacements interrégionaux. Dans le reste de l'Amérique du Sud, l'Uruguay, le Costa Rica et l'Équateur, l'adoption varie, mais chaque gouvernement cite sa participation à l'initiative de route électrique ALAMOS comme une priorité pour renforcer l'interopérabilité.

Paysage concurrentiel

Les équipementiers mondiaux tels qu'ABB, Siemens, Schneider et Delta dominent l'approvisionnement en matériel, mais les opérateurs énergétiques régionaux contrôlent l'accès aux sites et les relations avec les consommateurs. Copec Voltex exploite plus de 140 chargeurs rapides publics et 450 bornes industrielles à travers le Chili, ajoutant 17 kiosques d'échange de batteries Gogoro qui suppriment les obstacles liés au temps de stationnement pour la mobilité à deux roues. Enel X gère 11 000 points dans la région, en hausse de 15 % en 2024, tirant parti de son plan de renforcement du réseau de 6,1 milliards USD pour intégrer les mises à niveau en amont du compteur avec les actifs de recharge en aval du compteur. Des espaces blancs subsistent en Argentine et au Pérou, où la densité des chargeurs est en dessous des seuils d'adoption précoce, et les premiers entrants peuvent sécuriser des emplacements de premier choix.

L'escalade des droits de douane au Brésil a catalysé la fabrication locale : la production quadruplée de WEG défie les unités importées sur le prix et les délais de livraison, tandis que l'usine de Campinas d'ABB permet à l'entreprise de soumissionner de manière compétitive sur les appels d'offres de corridors aux stations-service Graal. La différenciation concurrentielle repose désormais sur les logiciels dorsaux, l'intégration OCPP 1.6, la gestion intelligente de l'énergie et la comptabilité des crédits carbone. Les premiers adoptants de l'itinérance ouverte sont en mesure de capturer des contrats de flottes exigeant une couverture multi-pays.

Les modèles d'échange de batteries émergent comme une menace et une opportunité parallèles. Le réseau Copec–Gogoro à Santiago et le service d'échange de motos de Terpel Voltex à Bogotá démontrent le potentiel de volume dans les segments à deux roues qui valorisent le gain de temps par rapport à l'ubiquité des connecteurs. Les acteurs capables de combiner les formats à prise et à échange, tout en respectant les normes ABNT et CharIN, seront mieux positionnés à mesure que le secteur des équipements de recharge pour véhicules électriques en Amérique du Sud s'élargit en termes de portée et de complexité des parties prenantes.

Leaders du secteur des équipements de recharge pour véhicules électriques en Amérique du Sud

ABB Ltd

Siemens AG

Enel X

Copec Voltex

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : le ministère des Mines et de l'Énergie de Colombie a approuvé un ensemble d'incitations visant à renforcer l'infrastructure de recharge pour véhicules électriques. Ces incitations comprennent des avantages fiscaux et des procédures simplifiées pour les opérateurs établissant des stations de recharge.

- Avril 2025 : CharIN e.V., un défenseur mondial des normes de recharge pour véhicules électriques, s'est associé à l'Agencia de Sostenibilidad Energética (ASE) du Chili, l'autorité nationale de politique d'efficacité énergétique. Cette collaboration vise à faire progresser des technologies telles que « Plug & Charge » et « Vehicle-to-Grid (V2G) » dans l'infrastructure de recharge, tout en facilitant la planification de chargeurs haute puissance adaptés aux camions et aux véhicules lourds.

- Avril 2024 : Copec Voltex a annoncé avoir achevé la mise en œuvre de cinq nouveaux points de recharge rapide pour véhicules électriques dans les villes du sud du Chili. Afin de continuer à promouvoir la mobilité électrique dans tout le pays, l'entreprise a installé les équipements dans les villes de Talca, Puerto Montt, Osorno, Coyhaique et Punta Arenas. De plus, elle a ajouté un autre chargeur à Chiloé, qui sera prêt dans les prochains jours. Ces derniers ajouts s'inscrivent dans le cadre du programme « +Carga Rápida », un projet conjoint de déploiement d'infrastructure de recharge rapide.

- Février 2024 : Raizen, une grande entreprise énergétique brésilienne, et le constructeur automobile chinois BYD ont uni leurs forces pour créer un réseau d'environ 600 stations de recharge pour véhicules électriques dans huit villes brésiliennes. Les entreprises visent à répondre à la demande à venir en matière d'infrastructure de recharge dans un marché modeste mais en croissance rapide. Les points de recharge sont prévus d'être installés sous la marque Shell Recharge au cours des trois prochaines années à São Paulo, Rio de Janeiro et six autres capitales d'État au Brésil. Shell et le conglomérat Cosan contrôlent Raizen.

Périmètre du rapport sur le marché des équipements de recharge pour véhicules électriques en Amérique du Sud

Les équipements de recharge pour véhicules électriques désignent les équipements et l'infrastructure utilisés pour recharger les véhicules électriques à domicile ou dans des espaces commerciaux et publics. Les équipements de recharge pour véhicules électriques jouent un rôle clé dans l'adoption généralisée des véhicules électriques en Amérique du Sud. La disponibilité d'une infrastructure de recharge robuste pour véhicules électriques est essentielle pour surmonter l'anxiété liée à l'autonomie, principale préoccupation des acheteurs potentiels de véhicules électriques. Elle contribue à réduire les émissions de carbone et à améliorer la qualité de l'air.

Le marché des équipements de recharge pour véhicules électriques en Amérique du Sud est segmenté par niveau de recharge, site d'installation, application et géographie. Par niveau de recharge, le marché est segmenté en systèmes de recharge de niveau 1, niveau 2, courant continu rapide, ultra-rapide et classe mégawatt. Par site d'installation, le marché est catégorisé en résidentiel, commercial et commerce de détail, municipal public et hubs de transport. Par application, le marché est segmenté en recharge à domicile, sur le lieu de travail, urbaine publique, sur corridor autoroutier et de flottes et dépôts. Le rapport inclut également les tailles de marché et les prévisions pour le marché des équipements de recharge pour véhicules électriques en Amérique du Sud dans les principaux pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Niveau 1 (jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) |

| Courant continu rapide (50 à 150 kW) |

| Ultra-rapide (150 à 350 kW) |

| Classe mégawatt (supérieur à 350 kW) |

| Résidentiel |

| Commercial et commerce de détail |

| Municipal public |

| Hubs de transport (aéroports, ports) |

| Recharge à domicile |

| Recharge sur le lieu de travail |

| Recharge urbaine publique |

| Recharge rapide sur corridor autoroutier/en route |

| Recharge de flottes et dépôts |

| Brésil |

| Argentine |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par niveau de recharge | Niveau 1 (jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) | |

| Courant continu rapide (50 à 150 kW) | |

| Ultra-rapide (150 à 350 kW) | |

| Classe mégawatt (supérieur à 350 kW) | |

| Par site d'installation | Résidentiel |

| Commercial et commerce de détail | |

| Municipal public | |

| Hubs de transport (aéroports, ports) | |

| Par application | Recharge à domicile |

| Recharge sur le lieu de travail | |

| Recharge urbaine publique | |

| Recharge rapide sur corridor autoroutier/en route | |

| Recharge de flottes et dépôts | |

| Par géographie | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de recharge pour véhicules électriques en Amérique du Sud en 2026 ?

Il s'établit à 119,46 millions USD et devrait atteindre 180,9 millions USD d'ici 2031, croissant à un CAGR de 8,60 %.

Quel pays est en tête des installations régionales ?

Le Brésil détient 62,70 % des revenus de 2025 et comptait 14 827 chargeurs en février 2025.

Quel segment connaît la croissance la plus rapide ?

Les systèmes de classe mégawatt supérieurs à 350 kW affichent un CAGR projeté de 29,26 % grâce aux applications minières et logistiques.

Les chargeurs résidentiels sont-ils toujours dominants ?

Oui, ils représentaient 56,40 % des installations de 2025, mais les hubs de transport rattrapent leur retard avec un CAGR de 30,9 %.

Qu'est-ce qui ralentit le déploiement des chargeurs rapides publics ?

Les dépenses d'investissement élevées par borne, les longs cycles d'autorisation et la fragmentation des normes de connecteurs sont les principaux obstacles.

Comment les services publics participent-ils ?

Des entreprises comme Neoenergia et Enel X construisent des réseaux de corridors, considérant la recharge comme une opportunité de croissance de la charge à long terme.

Dernière mise à jour de la page le: