Größe und Marktanteil des südamerikanischen Marktes für Ladeausrüstungen für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

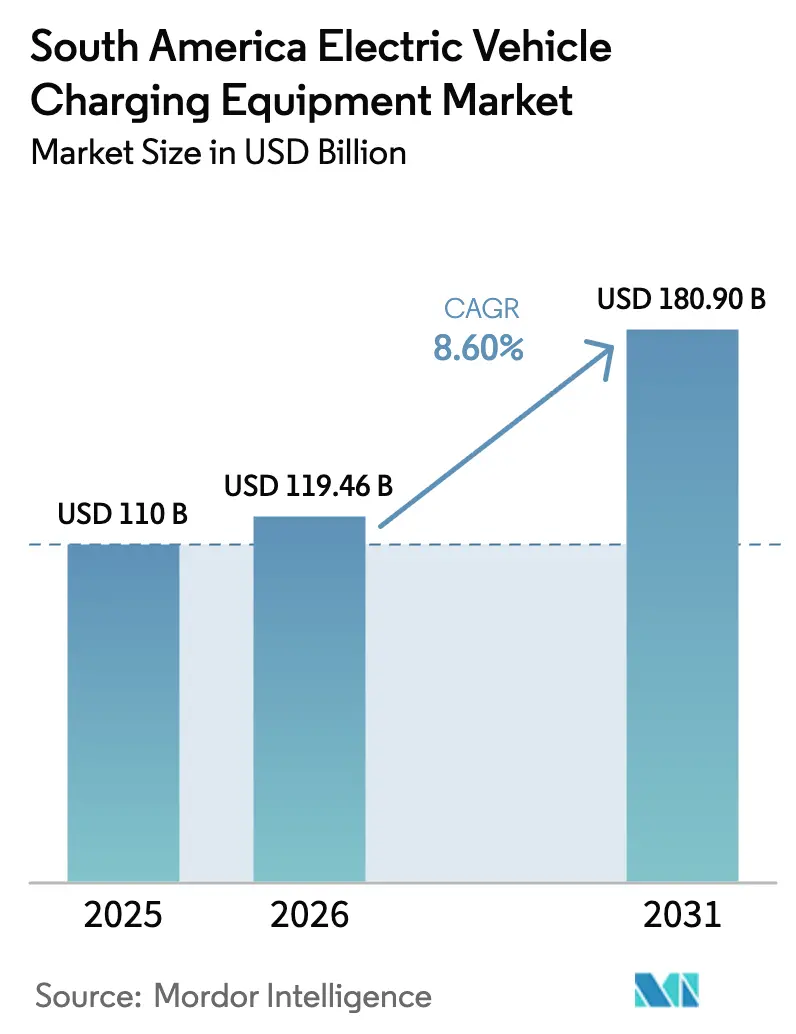

| Marktgröße im Basisjahr (2025) | 110 Milliarden US-Dollar |

| Marktgröße (2026) | 119.46 Milliarden US-Dollar |

| Marktgröße (2031) | 180.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Marktes für Ladeausrüstungen für Elektrofahrzeuge von Mordor Intelligence

Die Größe des südamerikanischen Marktes für Ladeausrüstungen für Elektrofahrzeuge wird im Jahr 2026 auf USD 119,46 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 110 Millionen, mit Prognosen für 2031 von USD 180,9 Millionen, was einem Wachstum von 8,60 % CAGR über den Zeitraum 2026–2031 entspricht.

Die gemessene, aber stetige Entwicklung spiegelt die frühe Phase des regionalen Übergangs wider, in der Brasiliens dominante Stellung mit schnell wachsenden Bereichen wie Peru und Chile koexistiert. Das Zusammenspiel zwischen der Bequemlichkeit des Ladens zu Hause, der Wirtschaftlichkeit des Schnellladens auf Korridorstrecken und industriellen Megawatt-Systemen erweitert das Lösungsangebot, das das Wachstum trägt. Die Nachfrage wird zusätzlich durch staatliche Kaufsteueranreize, sinkende Batteriepreise, die die Gesamtbetriebskosten senken, und von Versorgungsunternehmen geleitete Korridorprojekte, die die Reichweitenangst verringern, verstärkt. Gleichzeitig dämpfen hohe Investitionsausgaben für öffentliche DC-Ladepunkte, langwierige Genehmigungszyklen und fragmentierte Steckerstandards den kurzfristigen Schwung und halten den Anteil der DC-Schnelllader auf nur 16 % der installierten Punkte in Brasilien.

Wichtigste Erkenntnisse des Berichts

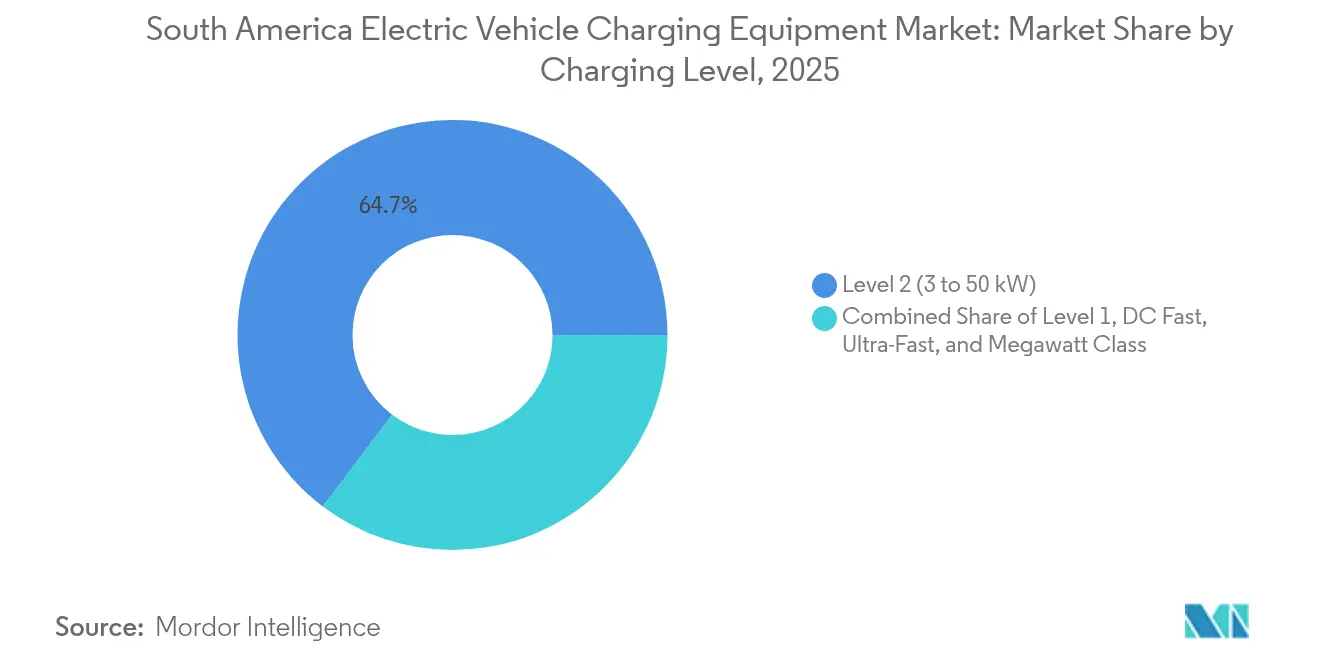

- Nach Ladestufe hielt Stufe-2-Ausrüstung im Jahr 2025 einen Marktanteil von 64,70 % am südamerikanischen Markt für Ladeausrüstungen für Elektrofahrzeuge, während Megawatt-Klasse-Systeme über 350 kW bis 2031 eine CAGR von 29,26 % verzeichnen sollen.

- Nach Installationsstandort entfielen im Jahr 2025 56,40 % der Marktgröße des südamerikanischen Marktes für Ladeausrüstungen für Elektrofahrzeuge auf Wohnstandorte, während Verkehrsknotenpunkte bis 2031 mit einer CAGR von 30,9 % wachsen sollen.

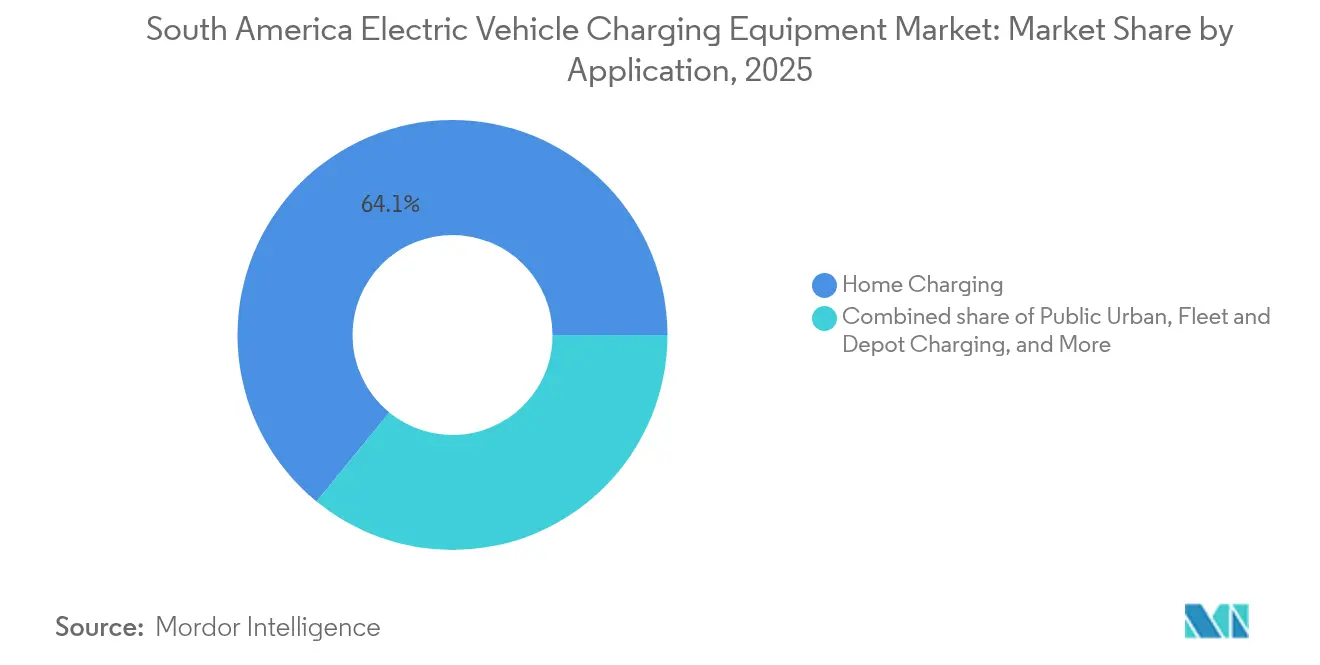

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 64,10 % der Marktgröße des südamerikanischen Marktes für Ladeausrüstungen für Elektrofahrzeuge auf das Laden zu Hause, und Flotten- und Depotinstallationen wachsen bis 2031 mit einer CAGR von 34,8 %.

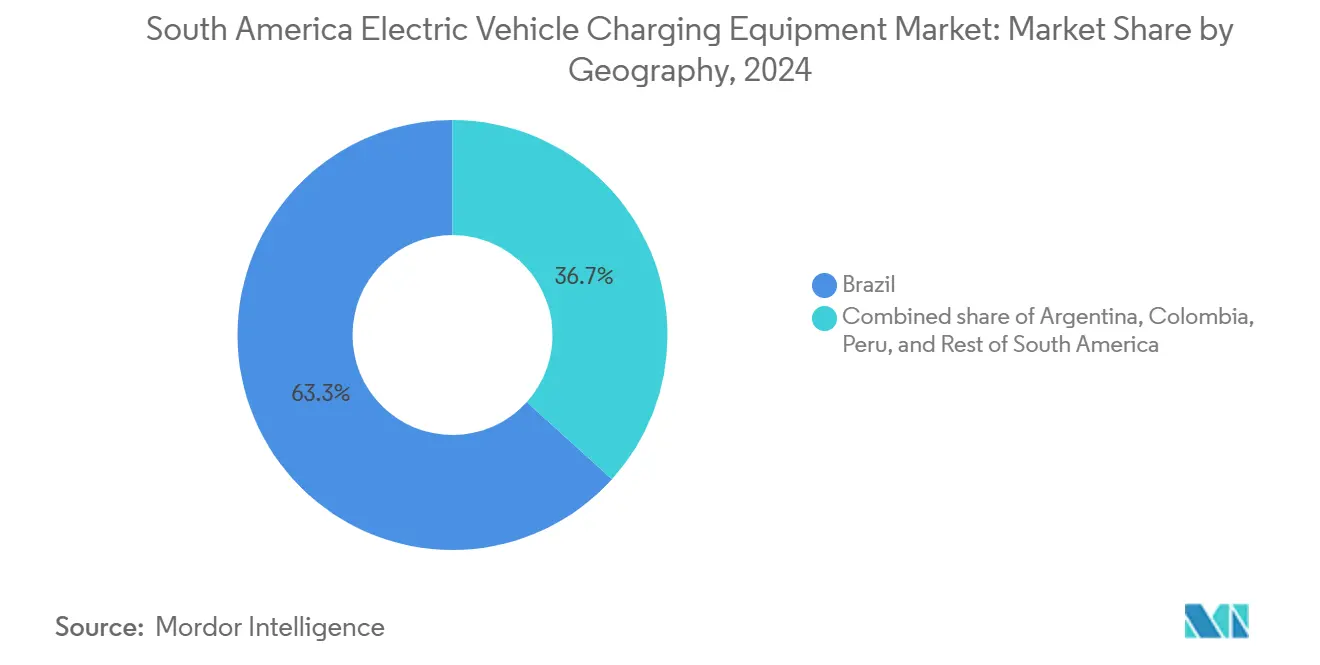

- Brasilien führte das geografische Ranking mit einem Umsatzanteil von 62,70 % im Jahr 2025 an; Kolumbien ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 25,4 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum südamerikanischen Markt für Ladeausrüstungen für Elektrofahrzeuge

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsender Bestand an leichten Elektrofahrzeugen in Brasilien und Chile | +2.3% | Brasilien (São Paulo, Rio de Janeiro), Chile (Santiago, Valparaíso) | Mittelfristig (2–4 Jahre) |

| Sinkende Preise für Lithium-Ionen-Akkupacks | +1.8% | Global, mit Auswirkungen auf Brasilien, Argentinien, Kolumbien | Langfristig (≥ 4 Jahre) |

| Ausweitung staatlicher Kaufsteueranreize | +2.1% | Brasilien (Mover-Programm), Argentinien (Zollabschaffung), Kolumbien (Gesetz 1964/2019) | Kurzfristig (≤ 2 Jahre) |

| Von Versorgungsunternehmen geleitete DC-Schnellladekorridorprojekte | +1.5% | Brasilien (Nordostkorridor), Chile (Nordroute), Kolumbien (Bogotá) | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsverpflichtungen für Bergbauflotten (Rio, Vale) | +0.9% | Chile (Escondida), Brasilien (Vale-Betriebe), Peru (Kupferminen) | Langfristig (≥ 4 Jahre) |

| Entstehende Kohlenstoffgutschrift-Einnahmequellen für Ladepunktbetreiber | +0.5% | Brasilien, Chile (frühe Pilotprojekte) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bestand an leichten Elektrofahrzeugen in Brasilien und Chile

Brasilien registrierte im Jahr 2024 177.358 Elektrofahrzeuge, ein Anstieg von 89 % gegenüber dem Vorjahr, und Chile verzeichnete im September 2024 ein Wachstum von 480,6 % bei den monatlichen Elektrofahrzeugverkäufen.[1]Internationale Energieagentur, "Global EV Outlook 2025," iea.org Eine breitere Akzeptanz steigert die Hardwarenachfrage, da jedes zusätzliche Fahrzeug durchschnittlich 0,7 öffentliche und private Ladeverbindungen zum südamerikanischen Markt für Ladeausrüstungen für Elektrofahrzeuge hinzufügt. Die Netzabdeckung bleibt jedoch ungleichmäßig: Im Februar 2025 verfügte Brasilien nur in einem Viertel der Gemeinden über Ladeeinrichtungen, selbst nach einem Anstieg der Gesamtpunkte um 22 % seit November 2024.[2]Associação Brasileira do Veículo Elétrico, "Infraestrutura de recarga cresce 22% em três meses," abve.com.br Chiles mehr als 140 öffentliche Schnelllader erstrecken sich nun über alle 16 Regionen, aber das Vorhandensein von vier konkurrierenden Steckerprotokollen – Typ 2, CCS-2, CHAdeMO und GB/T – schränkt das Roaming ein und schreckt vor interregionalen Reisen ab. Gemäß IEA-Szenarien muss Lateinamerika seinen öffentlichen Ladebestand bis 2030 versechsfachen, um die angekündigten politischen Ziele zu erfüllen, was die Dringlichkeit interoperabler Standards erhöht und das Laden zu Hause als kurzfristige Ausweichlösung für die meisten Nutzer stärkt. Brasiliens bevorstehende SAVE-Verordnung, die ab Februar 2026 in Kraft tritt, schreibt strenge Brandschutzanforderungen für geschlossene Garagen vor und könnte die Nachrüstung älterer Eigentumswohnungen unwirtschaftlich machen, wodurch die inkrementelle Nachfrage in Richtung Bordstein- und Arbeitsplatzstandorte verlagert wird.

Sinkende Preise für Lithium-Ionen-Akkupacks

Die globalen Preise für Lithium-Ionen-Akkupacks fielen im Jahr 2024 unter USD 100 pro kWh, wodurch mehrere Elektrofahrzeugsegmente kostenmäßig wettbewerbsfähig mit Verbrennungsmodellen wurden. Brasiliens fünfjähriges Mover-Programm im Wert von BRL 19,3 Milliarden subventioniert die lokale Batterieproduktion und verspricht weitere Kostensenkungen und eine höhere Fahrzeugakzeptanz. Argentiniens Zollbefreiung für kostengünstige elektrifizierte Fahrzeuge zielt auf chinesische Modelle ab, die mit Lithium-Eisenphosphat-Zellen ausgestattet sind, deren längere Zykluslebensdauer ein aggressiveres Schnellladen ohne beschleunigten Verschleiß unterstützt. Mit der Weiterentwicklung der Batteriechemie passen sich die Spezifikationen der Ladeausrüstungen an: LFP-Akkupacks tolerieren anhaltende 2C-Raten, was Investitionen in DC-Systeme von 150 kW bis 350 kW rechtfertigt und Lieferanten dazu veranlasst, ihre Produktlinien über 100 kW auszubauen. Dennoch sind nur 16 % der 14.827 Ladepunkte in Brasilien DC-Ladepunkte, was die Lücke zwischen technischer Bereitschaft und realer Umsetzung unterstreicht.

Ausweitung staatlicher Kaufsteueranreize

Steuerliche Entlastungen auf Bundes- und Landesebene beschleunigen die Fahrzeugakzeptanz und steigern indirekt die Nachfrage nach dem südamerikanischen Markt für Ladeausrüstungen für Elektrofahrzeuge. Brasilien befreit Elektrofahrzeuge von der IPI und bietet IPVA-Entlastungen an, während Argentinien die Einfuhrzölle auf bis zu 50.000 elektrifizierte Einheiten jährlich abgeschafft hat, was die Listenpreise um bis zu 35 % senkt. Kolumbiens Gesetz 1964/2019 setzt ein Ziel von 600.000 Einheiten bis 2030 und schreibt obligatorische Schnelllader alle 80 km auf nationalen Autobahnen vor. Trotz des Verkaufsboosts priorisieren fiskalische Instrumente nach wie vor Fahrzeuge gegenüber der Infrastruktur. Der Gesetzentwurf 497/25 in Brasilien versucht, diese Lücke zu schließen, indem er Einkommensteuerabzüge für Investitionen in Elektrofahrzeugladegeräte gewährt und PIS/COFINS auf Hardwareverkäufe erlässt. Wenn er angenommen wird, würden solche Maßnahmen die Amortisationszeiten für Ladepunktbetreiber auf die typischen Projektfinanzierungshorizonte von fünf bis sieben Jahren verkürzen.

Von Versorgungsunternehmen geleitete DC-Schnellladekorridorprojekte

Versorgungsunternehmen betrachten den südamerikanischen Markt für Ladeausrüstungen für Elektrofahrzeuge als strategischen Hebel für Lastwachstum. Neoenergia's 1.200 km langer Grüner Korridor, ausgestattet mit 60 kW bis 150 kW Ladegeräten, verringert die Angst vor Reichweitenproblemen bei Überlandfahrten in Nordostbrasilien. Enel X installierte 15 Schnelllader in Bogotá und eröffnete einen 103-Punkte-Hub im Einkaufszentrum Las Rejas in Santiago, wobei Standorte mit langer Verweildauer mit schnellen Aufladungen kombiniert werden. Chiles Nordroute platziert DC-Stationen in abgelegenen Bergbauzonen wie San Pedro de Atacama und beweist damit, dass Infrastruktur die Nachfrage über die großen Ballungsräume hinaus erzeugt. Korridorprojekte setzen auch Verteilnetzbetreiber unter Druck, Umspannwerke zu verstärken; Enel Américas hat bis 2027 USD 6,1 Milliarden für Netzaufrüstungen eingeplant, um die Aufnahmekapazität für gebündelte Schnellladelasten sicherzustellen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten pro öffentlichem DC-Ladepunkt (> USD 45.000) | -1.2% | Brasilien, Chile, Argentinien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Langsame Genehmigungs- und Netzanschlussfristen | -0.9% | Brasilien (ANEEL), Chile (CNE), Argentinien (ENRE) | Mittelfristig (2–4 Jahre) |

| Netzübergreifendes Roaming und Zahlungsfragmentierung | -0.7% | Chile (4 Steckerstandards), regionale grenzüberschreitende Nutzung | Kurzfristig (≤ 2 Jahre) |

| Einfuhrzölle auf Leistungselektronik-Baugruppen | -0.4% | Brasilien (IPI-Wiedereinführung), Argentinien (selektive Zölle) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten pro öffentlichem DC-Ladepunkt

Eine 150-kW-DC-Einheit in Brasilien kostet etwa R$ 400.000 (USD 80.000) und übersteigt R$ 1 Million (USD 200.000) bei 350 kW, was privates Kapital in Korridoren mit einer Auslastung unter 10 % abschreckt.[3]O Tempo, "Carregadores rápidos custam até R$1 milhão," otempo.com.br Komponentenrechnungen zeigen, dass galvanisch trennende Transformatoren 60 % der Leistungselektronikkosten ausmachen; technische Neugestaltungen, die Doppelerdungsarchitekturen einbeziehen, könnten die Gesamtkosten um bis zu 50 % senken, ohne die Sicherheit zu beeinträchtigen. Die IEA gibt an, dass Subventionen für Ladestationen bis zu viermal so viel Akzeptanzwirkung erzielen wie Fahrzeugrabatte, dennoch haben nur wenige südamerikanische Regierungen Hardware-Zuschüsse priorisiert. Folglich bündeln Ladepunktbetreiber Stufe-2-Säulen (Installationskosten nahe USD 1.600) neben DC-Stellplätzen, um Umsatzkurven zu glätten und Amortisationszeiten zu verkürzen.

Langsame Genehmigungs- und Netzanschlussfristen

Verteilungsnetzbetreiber sehen sich bereits mit einer inkrementellen Last von 6 % bis 25 % durch die vollständige Flottenelektrifizierung konfrontiert, was bestehende Netze belastet und Genehmigungszyklen in städtischen Zentren wie São Paulo auf 6 bis 12 Monate verlängert.[4]Celesc, "Procedimentos de ligação para sistemas de recarga," celesc.com.br Chiles durchschnittliche Wohnkapazität von 4,4 kVA, weit unter den in entwickelten Märkten üblichen 6 bis 12 kVA, erfordert kostspielige Servicerüstungen, bevor selbst bescheidene 7-kW-Wallboxen installiert werden können. Das Fehlen standardisierter Schnellgenehmigungsverfahren bei Argentiniens ENRE und Kolumbiens CREG lässt Antragsteller durch ad-hoc-kommunale Regelungen navigieren. Das Ergebnis sind inkonsistente Projektzeitpläne, die Finanzierungspläne gefährden und die Korridorkontinuität beeinträchtigen können. Ladepunktbetreiber bevorzugen daher die gemeinsame Nutzung von Standorten mit Umspannwerken in Einkaufszentren, Flughäfen und Industrieparks, wo freie Kapazitäten und vereinfachte Genehmigungen die höheren Grundstückskosten ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladestufe: Megawatt-Systeme entstehen für Bergbau und Logistik

Stufe-2-Lösungen behielten im Jahr 2025 einen Umsatzanteil von 64,70 %, was zeigt, dass das nächtliche Laden zu Hause und am Arbeitsplatz den südamerikanischen Markt für Ladeausrüstungen für Elektrofahrzeuge nach wie vor dominiert. Im Gegensatz dazu sollen Megawatt-Systeme, definiert als 350 kW und darüber, mit einer CAGR von 29,26 % wachsen, da Bergbauunternehmen, Häfen und Schwerlastflotten elektrifiziert werden. Vales Caterpillar-LKW-Versuche und BHPs USD 250 Millionen teure Escondida-Trolley-Assist-Linie unterstreichen die Nachfrage nach 1-MW- bis 3-MW-Steckverbindern, die der CharIN-MCS-Standard nun unterstützt. Neoenergia's 60-kW- bis 150-kW-Korridorstationen füllen die Lücke zwischen dem Laden zu Hause und Depot-Megawatt-Hubs, machen aber nur 16 % des installierten Bestands in Brasilien aus, was auf Ausbaupotenzial hinweist.

Ultraschnelle 150-kW- bis 350-kW-Einheiten konzentrieren sich in Chile, wo Copec Voltex eine landesweite Abdeckung aufgebaut hat, und in Bogotá, wo Enel X 150-kW-Säulen betreibt. Stufe-1-Steckdosen stehen vor einem regulatorischen Auslaufen: Brasiliens SAVE-Regelung wird ab 2026 Modus-1- und Modus-2-Stecker in geschlossenen Garagen verbieten und Eigentumswohnungen zur Nachrüstung zwingen. Am anderen Ende des Spektrums bestätigen DP World's 2-MW-Callao-Anlage und APM Terminals' bevorstehender elektrifizierter Hof in Suape, dass Industriegeländen als Ankermieter für frühe Megawatt-Installationen fungieren werden. Diese Hochleistungs-Hubs mit vorhersehbaren Betriebszyklen und erneuerbaren Energien vor Ort verbessern die Lastfaktorwirtschaftlichkeit und positionieren Lieferanten zur Diversifizierung der Einnahmen über Energie-als-Dienstleistung-Verträge.

Nach Installationsstandort: Verkehrsknotenpunkte beschleunigen sich mit der Elektrifizierung von Häfen

Wohnstandorte machten im Jahr 2025 56,40 % der Installationen aus, was dem globalen Muster entspricht, bei dem mehr als vier von fünf Elektrofahrzeugbesitzern das Laden zu Hause bevorzugen. Dennoch sollen Verkehrsknotenpunkte, Flughäfen, Häfen und Rangierbahnhöfe bis 2031 einen überproportionalen Anteil am inkrementellen Volumen beitragen und mit einer CAGR von 30,9 % wachsen. DP World's 10-Stellplatz-2-MW-LKW-Station in Callao veranschaulicht, wie Häfen hohe Investitionskosten durch kontinuierliche Frachtaktivitäten amortisieren können, während APM Terminals' USD 320 Millionen teurer Suape-Umbau Megawatt-Lader in Kran- und Hofschlepper-Betriebe integrieren wird.

Gewerbe- und Einzelhandels-Kostandorte bieten ähnliche Vorteile: Enel X's Las-Rejas-Hub kombiniert 103 Lader mit der Verweildauer im Einkaufszentrum und erschließt eine Auslastung von über 20 % gegenüber Durchschnittswerten unter 10 % an verstreuten städtischen Punkten. Öffentliche Bordsteinknoten hinken hinterher, da fragmentierte kommunale Regelungen die Genehmigungsvorlaufzeiten verlängern. Brasiliens SAVE-Verordnung erschwert Nachrüstungen in älteren Garagen zusätzlich und lenkt Kapital in Richtung Neubauprojekte mit gemischter Nutzung, die den neuen Brandschutzcode erfüllen. Insgesamt verstärken diese Faktoren die Verlagerung des südamerikanischen Marktes für Ladeausrüstungen für Elektrofahrzeuge hin zu professionell verwalteten, nachfragestarken Hubs anstelle rein wohnlicher Installationen.

Nach Anwendung: Flotten- und Depotladen übertrifft Verbrauchersegmente

Das Laden zu Hause dominiert nach wie vor mit 64,10 % des Umsatzes im Jahr 2025, aber Flotten- und Depotinstallationen werden mit einer CAGR von 34,8 % der wichtigste Wachstumsmotor sein. Das von Shell unterstützte Unternehmen Raízen und BYD planen 600 Stationen in acht brasilianischen Hauptstädten, die ausdrücklich auf gewerbliche Flottenverträge abzielen, die einen hohen Durchsatz garantieren. Enel X's TuCar-Dienst in Chile und Mercado Libres elektrifizierte Lieferwagen bestätigen, dass Flotten für geteilte Mobilität und E-Commerce Auslastungsraten erzielen, die zwei- bis dreimal so hoch sind wie die privater Nutzer.

Das Depotladen entspricht auch vorhersehbaren Ladefenstern, was eine ausgefeilte Energiemanagementsoftware ermöglicht, um Lasten zu verschieben und Spitzentarife zu vermeiden. Kolumbiens Mandat für Schnelllader alle 80 km ergänzt die Depotinfrastruktur, indem es die Kontinuität für den Fernverkehr sicherstellt. In Argentinien verkaufen sich Mikro-Elektrofahrzeugmodelle wie Coradirs Chiki mit dem Versprechen des Ladens zu Hause, das die öffentliche Infrastruktur umgeht, aber ohne parallele öffentliche Expansion riskiert die Akzeptanz ins Stocken zu geraten, sobald frühe Mehrheitskäufer interstädtische Fähigkeiten benötigen. Folglich betrachten Ladepunktbetreiber Depotverträge als bankfähige Einnahmeabsicherung, die das Investitionsrisiko öffentlicher Netze mindert.

Geografische Analyse

Im Jahr 2025 entfielen auf Brasilien bedeutende 62,70 % des Gesamtumsatzes. Das Mover-Programm mit seinem Anreizpaket von BRL 19,3 Milliarden senkt effektiv die Gesamtbetriebskosten. Diese Initiative festigt Brasiliens Position als dominierender Akteur auf dem südamerikanischen Markt für Ladeausrüstungen für Elektrofahrzeuge. Es ist jedoch bemerkenswert, dass nur 16 % der Ladepunkte DC-Schnelllader sind. Mit der bevorstehenden SAVE-Verordnung werden die Nachrüstkosten in älteren Eigentumswohnungen steigen, was die Nachfrage möglicherweise in Richtung Arbeitsplatz- und Bordsteinladestandorte verlagert. Auf der Angebotsseite profitieren lokale Hersteller wie WEG. WEG hat seine Produktion im Jahr 2024 bemerkenswert vervierfacht und nutzt die steigenden Zölle auf importierte Hardware, die bis 2026 voraussichtlich 35 % erreichen werden. Unterdessen signalisieren Neoenergia's Grüner Korridor und Raízen–BYDs ehrgeiziger Plan für ein 600-Stationen-Netz eine Bewegung hin zu nationaler Flächendeckung. Dennoch bestehen Herausforderungen, insbesondere im weitläufigen nördlichen Landesinneren.

Kolumbien ist zwar heute noch klein, liegt aber auf Kurs für eine CAGR von 25,4 % bis 2031. Schnellladevorschriften alle 80 km auf nationalen Straßen haben die öffentliche Gesamtzahl auf 173 Stationen erhöht, begleitet von einem Anstieg der Elektrofahrzeugverkäufe um 85,3 % im Jahr 2024. Perus Wachstum wird durch Lima-zentrierte Personenwagenverkäufe und die Elektrifizierung des Bergbausektors angetrieben. DP World's Callao-Anlage, Lateinamerikas erste 2-MW-LKW-Station, setzt einen Maßstab für Hochleistungsküstenknoten, die an internationale Schifffahrtsrouten angebunden sind. Regulatorische Klarheit durch Decreto 022-2020-EM mindert das Investitionsrisiko, aber die öffentliche Dichte bleibt außerhalb der Hauptstadt gering. Die Korridorerweiterung entlang des Panamerikanischen Highways könnte Tourismus und Fernlogistik erschließen und den Nutzen über Bergbau-Hotspots hinaus ausdehnen. Argentinien hat die Einfuhrzölle auf 50.000 kostengünstige elektrifizierte Fahrzeuge pro Jahr abgeschafft und damit das Interesse städtischer Fahrer geweckt; mit jedoch nur 17 öffentlichen Ladepunkten landesweit hinkt die Infrastruktur dem Fahrzeugmomentum weit hinterher. Das Risiko gestrandeter Vermögenswerte könnte die Begeisterung dämpfen, sofern staatliche Regierungen keine robusten Stationsanreize einführen. Chile behält die Führung bei der Pro-Kopf-Ladedichte, aber Stecker- und Zahlungsfragmentierung dämpft den interregionalen Reiseverkehr. Im übrigen Südamerika – Uruguay, Costa Rica und Ecuador – variiert die Akzeptanz, doch jede Regierung nennt die Teilnahme an der ALAMOS-Elektrorouten-Initiative als Priorität zur Förderung der Interoperabilität.

Wettbewerbslandschaft

Globale Originalausrüstungshersteller wie ABB, Siemens, Schneider und Delta dominieren die Hardwareversorgung, aber regionale Energieunternehmen kontrollieren den Standortzugang und die Kundenbeziehungen. Copec Voltex betreibt mehr als 140 öffentliche Schnelllader und 450 Industriesäulen in ganz Chile und hat 17 Gogoro-Batteriewechselkioske hinzugefügt, die Verweilzeitbarrieren für die Zweiradmobilität beseitigen. Enel X verwaltet 11.000 Punkte in der gesamten Region, ein Anstieg von 15 % im Jahr 2024, und nutzt seinen USD 6,1 Milliarden schweren Netzausbauplan, um Upgrades vor dem Zähler mit Ladeanlagen hinter dem Zähler zu integrieren. Weißer Fleck bleibt in Argentinien und Peru, wo die Laderdichte unter den Schwellenwerten für die frühe Akzeptanz liegt und Erstmover erstklassige Immobilien sichern können.

Die Zollerhöhung in Brasilien hat die lokale Fertigung katalysiert: WEGs vervierfachte Produktion fordert importierte Einheiten bei Preis und Lieferzeit heraus, während ABBs Werk in Campinas dem Unternehmen ermöglicht, wettbewerbsfähig auf Korridorausschreibungen bei Graal-Raststätten zu bieten. Die Wettbewerbsdifferenzierung hängt nun von Backend-Software, OCPP-1.6-Integration, intelligentem Energiemanagement und Kohlenstoffgutschrift-Abrechnung ab. Frühe Anwender offener Roaming-Lösungen können Flottenverträge gewinnen, die eine länderübergreifende Abdeckung erfordern.

Batteriewechselmodelle entstehen als parallele Bedrohung und Chance. Copec–Gogoros Netzwerk in Santiago und Terpel Voltex' Motorrad-Tauschservice in Bogotá demonstrieren das Volumenpotenzial in Zweiradsegmenten, die Zeitersparnis gegenüber der Allgegenwart von Steckverbindern schätzen. Akteure, die sowohl Stecker- als auch Wechselformate bedienen können und dabei ABNT- und CharIN-Standards erfüllen, werden besser positioniert sein, wenn die Branche für Ladeausrüstungen für Elektrofahrzeuge in Südamerika an Umfang und Komplexität der Interessengruppen zunimmt.

Marktführer im Bereich Ladeausrüstungen für Elektrofahrzeuge in Südamerika

ABB Ltd

Siemens AG

Enel X

Copec Voltex

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Kolumbiens Ministerium für Bergbau und Energie genehmigte eine Reihe von Anreizen zur Stärkung der Ladeinfrastruktur für Elektrofahrzeuge. Diese Anreize umfassen Steuervorteile und vereinfachte Verfahren für Betreiber, die Ladestationen errichten.

- April 2025: CharIN e.V., ein globaler Befürworter von Ladestandards für Elektrofahrzeuge, schloss sich mit Chiles Agencia de Sostenibilidad Energética (ASE), der nationalen Behörde für Energieeffizienzpolitik, zusammen. Diese Zusammenarbeit zielt darauf ab, Technologien wie „Plug & Charge” und „Vehicle-to-Grid (V2G)” in der Ladeinfrastruktur voranzutreiben und gleichzeitig die Planung von Hochleistungsladegeräten für LKW und Schwerlastfahrzeuge zu erleichtern.

- April 2024: Copec Voltex gab bekannt, dass es die Implementierung von fünf neuen Schnellladepunkten für Elektrofahrzeuge in südlichen Städten Chiles abgeschlossen hat. Um die Elektromobilität im ganzen Land weiter zu fördern, hat das Unternehmen die Ausrüstungen in den Städten Talca, Puerto Montt, Osorno, Coyhaique und Punta Arenas installiert. Darüber hinaus wurde ein weiterer Lader in Chiloé hinzugefügt, der in den kommenden Tagen betriebsbereit sein wird. Diese neuesten Ergänzungen sind Teil des Programms „+Carga Rápida”, einem gemeinsamen Projekt zum Aufbau von Schnellladeinfrastruktur.

- Februar 2024: Raizen, ein führendes brasilianisches Energieunternehmen, und der chinesische Automobilhersteller BYD haben sich zusammengeschlossen, um ein Netzwerk von etwa 600 Ladestationen für Elektrofahrzeuge in acht brasilianischen Städten aufzubauen. Die Unternehmen wollen die bevorstehende Nachfrage nach Ladeinfrastruktur in einem kleinen, aber schnell wachsenden Markt bedienen. Die Ladepunkte sollen unter der Marke Shell Recharge in den nächsten drei Jahren in São Paulo, Rio de Janeiro und sechs weiteren Landeshauptstädten in Brasilien installiert werden. Shell und der Mischkonzern Cosan kontrollieren Raizen.

Berichtsumfang des südamerikanischen Marktes für Ladeausrüstungen für Elektrofahrzeuge

Ladeausrüstungen für Elektrofahrzeuge (EV) beziehen sich auf die Ausrüstungen und Infrastrukturen, die zum Laden von Elektrofahrzeugen zu Hause oder in gewerblichen und öffentlichen Räumen verwendet werden. Die Ladeausrüstungen für Elektrofahrzeuge spielen eine Schlüsselrolle bei der weitverbreiteten Einführung von Elektrofahrzeugen in Südamerika. Die Verfügbarkeit einer robusten Ladeinfrastruktur für Elektrofahrzeuge ist unerlässlich, um die Reichweitenangst zu überwinden, ein primäres Anliegen potenzieller Elektrofahrzeugkäufer. Sie trägt zur Reduzierung von Kohlenstoffemissionen und zur Verbesserung der Luftqualität bei.

Der südamerikanische Markt für Ladeausrüstungen für Elektrofahrzeuge ist nach Ladestufe, Installationsstandort, Anwendung und Geografie segmentiert. Nach Ladestufe ist der Markt in Stufe 1, Stufe 2, DC-Schnellladen, Ultraschnellladen und Megawatt-Klasse-Ladesysteme unterteilt. Nach Installationsstandort ist der Markt in Wohnbereich, Gewerbe und Einzelhandel, öffentliche Kommunalstandorte und Verkehrsknotenpunkte kategorisiert. Nach Anwendung ist der Markt in Laden zu Hause, Laden am Arbeitsplatz, öffentliches Stadtladen, Autobahnkorridor und Flotten- und Depotladen segmentiert. Der Bericht enthält auch Marktgrößen und Prognosen für den südamerikanischen Markt für Ladeausrüstungen für Elektrofahrzeuge in den wichtigsten Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Stufe 1 (bis zu 3 kW) |

| Stufe 2 (3 bis 50 kW) |

| DC-Schnellladen (50 bis 150 kW) |

| Ultraschnellladen (150 bis 350 kW) |

| Megawatt-Klasse (über 350 kW) |

| Wohnbereich |

| Gewerbe und Einzelhandel |

| Öffentliche Kommunalstandorte |

| Verkehrsknotenpunkte (Flughäfen, Häfen) |

| Laden zu Hause |

| Laden am Arbeitsplatz |

| Öffentliches Stadtladen |

| Schnellladen auf Autobahnkorridoren und Unterwegs |

| Flotten- und Depotladen |

| Brasilien |

| Argentinien |

| Kolumbien |

| Peru |

| Übriges Südamerika |

| Nach Ladestufe | Stufe 1 (bis zu 3 kW) |

| Stufe 2 (3 bis 50 kW) | |

| DC-Schnellladen (50 bis 150 kW) | |

| Ultraschnellladen (150 bis 350 kW) | |

| Megawatt-Klasse (über 350 kW) | |

| Nach Installationsstandort | Wohnbereich |

| Gewerbe und Einzelhandel | |

| Öffentliche Kommunalstandorte | |

| Verkehrsknotenpunkte (Flughäfen, Häfen) | |

| Nach Anwendung | Laden zu Hause |

| Laden am Arbeitsplatz | |

| Öffentliches Stadtladen | |

| Schnellladen auf Autobahnkorridoren und Unterwegs | |

| Flotten- und Depotladen | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Markt für Ladeausrüstungen für Elektrofahrzeuge im Jahr 2026?

Er beläuft sich auf USD 119,46 Millionen und soll bis 2031 USD 180,9 Millionen erreichen, mit einem Wachstum von 8,60 % CAGR.

Welches Land führt bei den regionalen Installationen?

Brasilien hält 62,70 % des Umsatzes im Jahr 2025 und verfügte im Februar 2025 über 14.827 Lader.

Welches Segment wächst am schnellsten?

Megawatt-Klasse-Systeme über 350 kW weisen eine prognostizierte CAGR von 29,26 % auf, dank Bergbau- und Logistikanwendungen.

Dominieren Heimlader noch immer?

Ja, sie machten 56,40 % der Installationen im Jahr 2025 aus, aber Verkehrsknotenpunkte holen mit einer CAGR von 30,9 % auf.

Was verlangsamt den Ausbau öffentlicher Schnelllader?

Hohe Investitionskosten pro Ladepunkt, lange Genehmigungszyklen und fragmentierte Steckerstandards sind die wichtigsten Hindernisse.

Wie beteiligen sich Versorgungsunternehmen?

Unternehmen wie Neoenergia und Enel X bauen Korridornetze auf und sehen das Laden als langfristige Lastenwachstumschance.

Seite zuletzt aktualisiert am: