Tamanho e Participação do Mercado de Sistema de Armazenamento de Energia em Bateria (BESS) da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

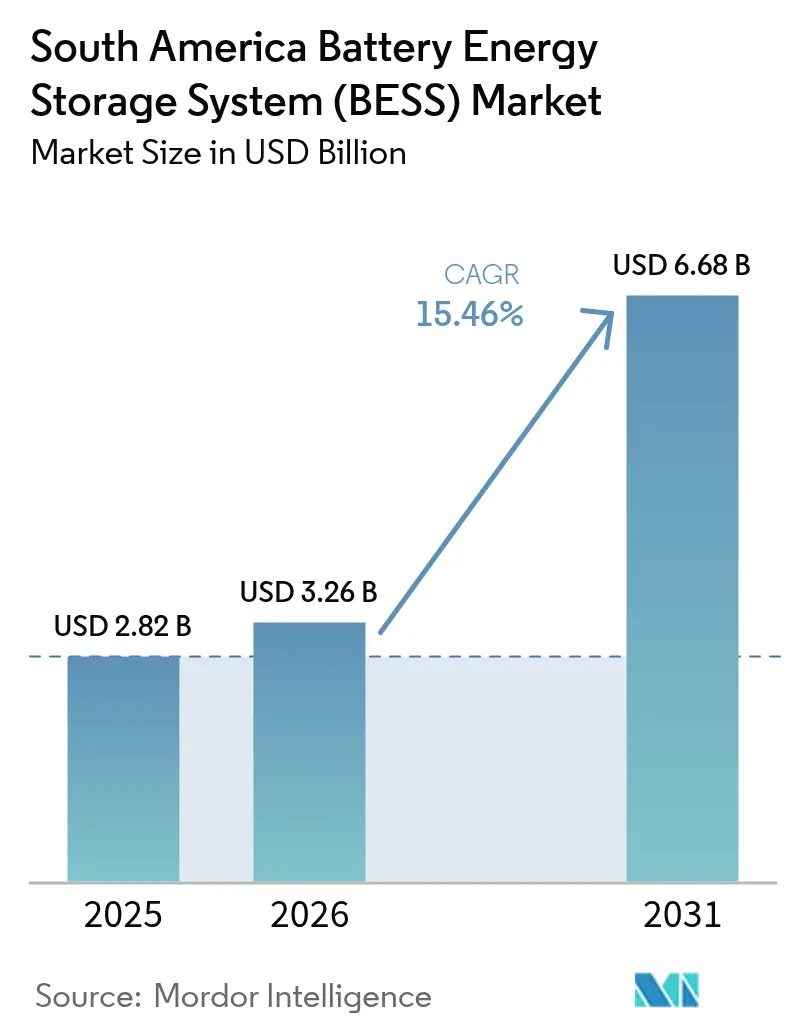

| Tamanho do mercado no ano base (2025) | 2.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.46% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Armazenamento de Energia em Bateria (BESS) da América do Sul por Mordor Intelligence

O tamanho do Mercado de Sistema de Armazenamento de Energia em Bateria da América do Sul em 2026 é estimado em USD 3,26 bilhões, crescendo a partir do valor de 2025 de USD 2,82 bilhões, com projeções para 2031 mostrando USD 6,68 bilhões, crescendo a um CAGR de 15,46% no período 2026-2031.

O impulso decorre da crescente penetração de energias renováveis variáveis, de programas de leilões favoráveis no Brasil e no Chile, e da transição da região para soluções de estabilização de múltiplas horas. Pilotos de baterias de fluxo, demonstrações de íons de sódio e montagem localizada de pacotes de íons de lítio ilustram táticas de diversificação química que protegem contra a volatilidade de minerais críticos. A aquisição por parte de serviços públicos domina as adições de capacidade, mas as microrredes no setor de mineração e os pacotes residenciais de solar combinado com armazenamento estão se expandindo rapidamente. A captura de valor centrada em software está se acelerando à medida que a agregação de usinas virtuais de energia (VPP) extrai fluxos de receita da regulação de frequência. A localização da cadeia de suprimentos sob a lei de indústria verde do Brasil de 2024 está atraindo fabricantes chineses, enquanto os códigos de segurança contra incêndio impulsionam invólucros certificados pela UL 9540A para subestações urbanas.[1]Camila Hodgson, "Os Custos das Baterias Caem Acentuadamente, Impulsionando a Economia do Armazenamento," ft.com

Principais Conclusões do Relatório

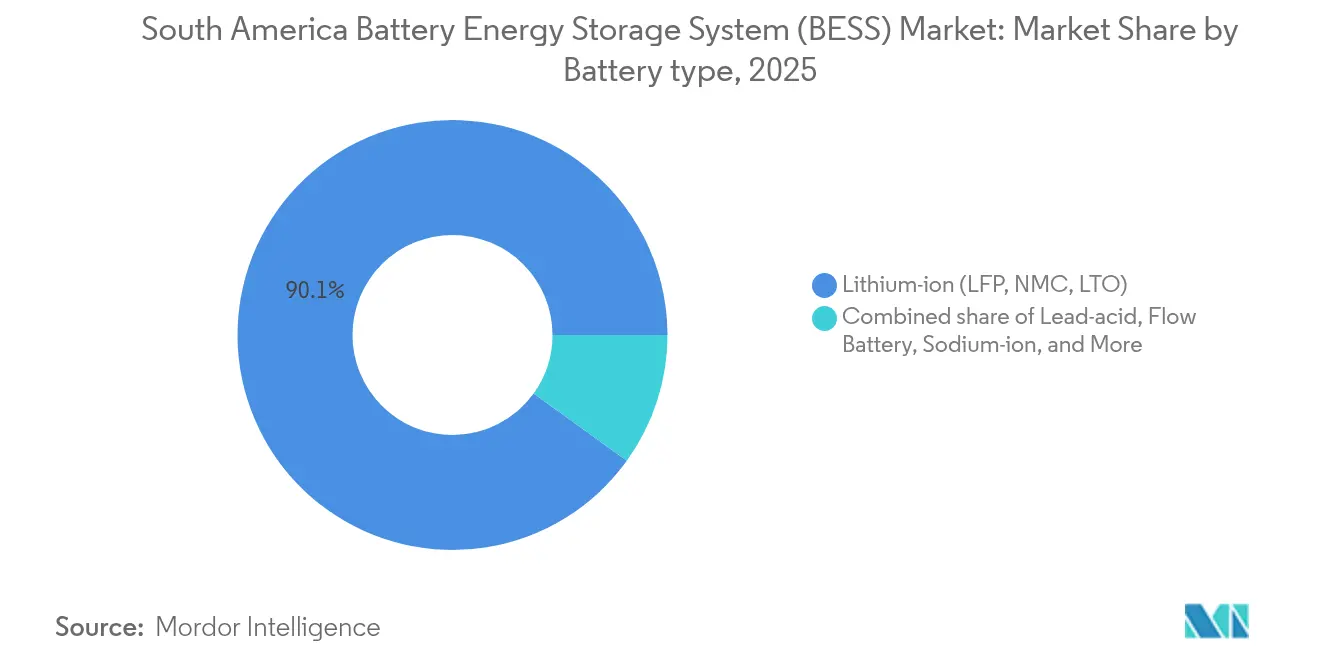

- Por tipo de bateria, as baterias de íons de lítio detinham 90,05% da participação no mercado de sistema de armazenamento de energia em bateria da América do Sul em 2025, enquanto as baterias de fluxo têm previsão de crescer a um CAGR de 24,6% até 2031.

- Por tipo de conexão, os sistemas conectados à rede responderam por 79,85% das instalações em 2025, enquanto as microrredes fora da rede têm projeção de expansão a um CAGR de 25,1% até 2031.

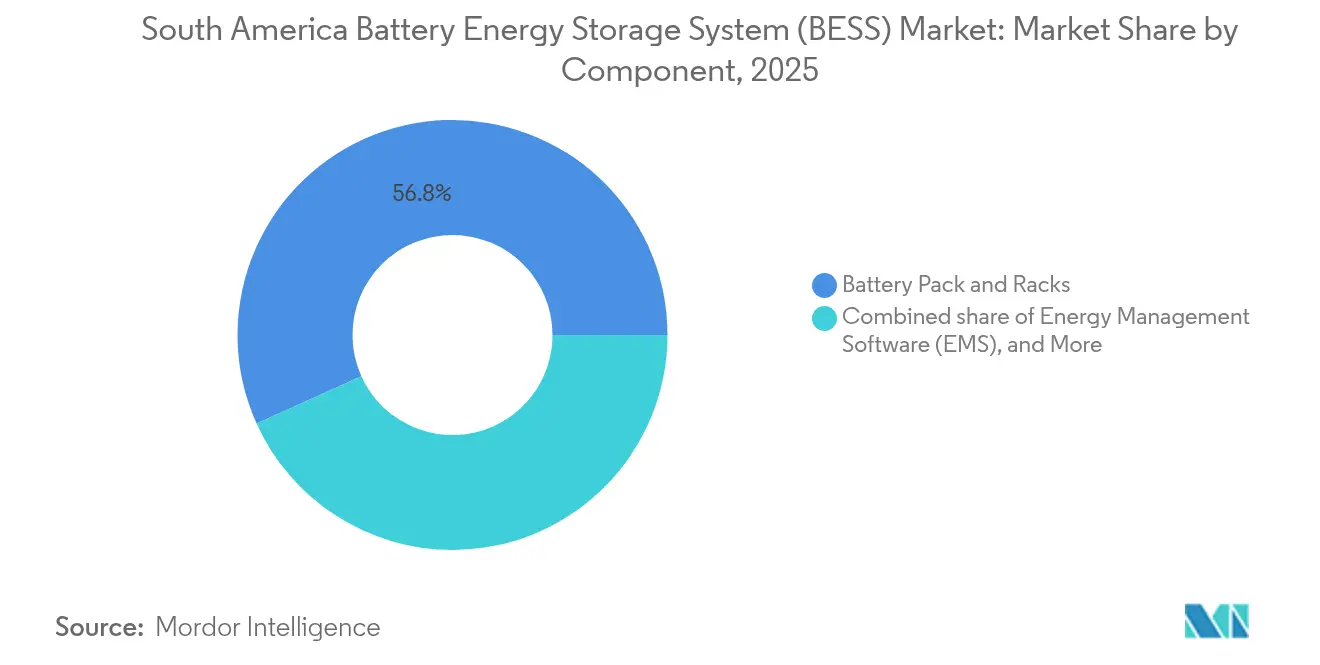

- Por componente, os pacotes de baterias e racks capturaram 56,75% da receita de 2025, enquanto o software de gestão de energia deve avançar a um CAGR de 26% até 2031.

- Por faixa de capacidade de energia, projetos de 10 a 100 MWh representaram 42,15% da capacidade de 2025, mas sistemas acima de 500 MWh estão escalando a um CAGR de 26,9% até 2031.

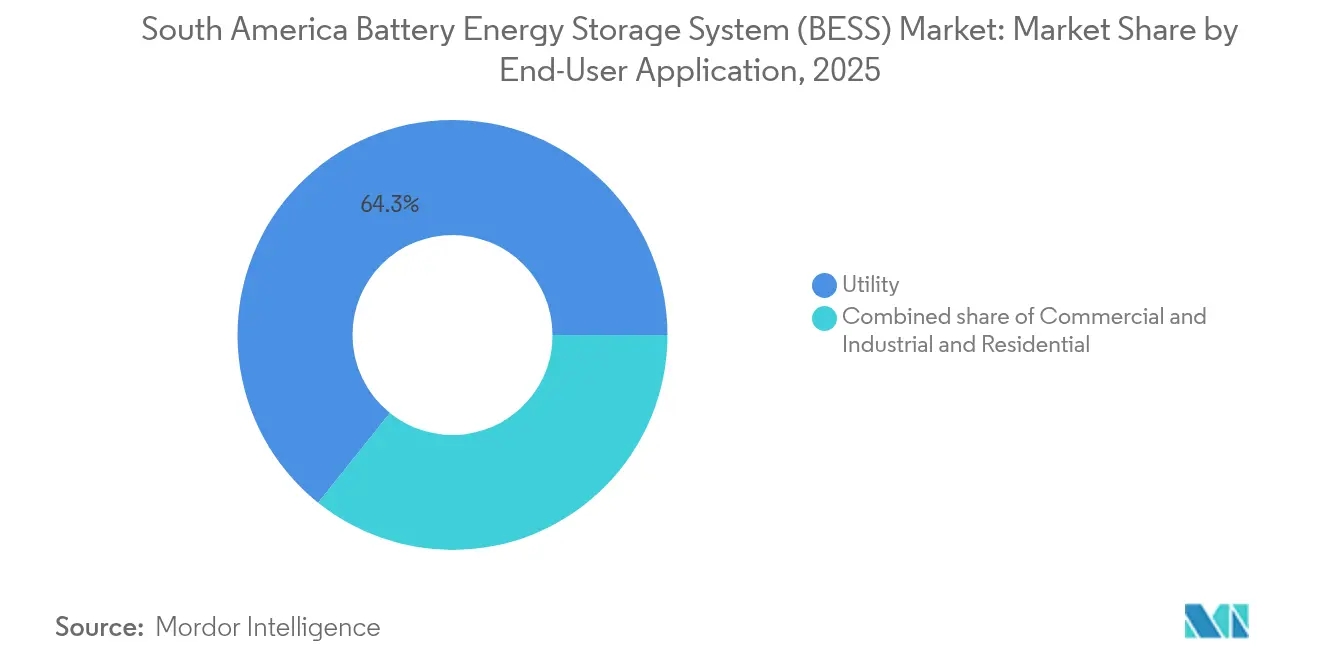

- Por usuário final, os compradores do setor de serviços públicos responderam por 64,25% da demanda de 2025, enquanto as instalações comerciais e industriais têm projeção de CAGR de 26,7% até 2031.

- Por geografia, o Brasil detinha uma participação de 37,05% no mercado de sistema de armazenamento de energia em bateria da América do Sul em 2025; o Chile tem projeção de expansão a um CAGR de 25,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistema de Armazenamento de Energia em Bateria (BESS) da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de energias renováveis variáveis | +4.2% | Brasil, Chile, Argentina | Médio prazo (2-4 anos) |

| Rápido declínio no USD/kWh de íons de lítio | +3.8% | Brasil, Chile | Curto prazo (≤ 2 anos) |

| Aquisição por serviços públicos via leilões de armazenamento de 2025 | +3.1% | Brasil, Chile | Curto prazo (≤ 2 anos) |

| Acordos de compra de energia corporativos e microrredes do setor de mineração | +2.6% | Chile, Peru, Argentina | Médio prazo (2-4 anos) |

| Incentivos fiscais da lei de indústria verde do Brasil de 2024 | +1.4% | Brasil | Longo prazo (≥ 4 anos) |

| Modelos de Energia como Serviço e agregação de VPP | +1.2% | Brasil, Chile | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Energias Renováveis Variáveis no Brasil e no Chile

O Brasil adicionou 8,8 GW de energia solar e eólica em 2024, aumentando as energias renováveis variáveis para 23% do fornecimento da rede. O Deserto do Atacama, no Chile, abriga 4,2 GW de energia solar que enfrenta cortes no horário de pico do meio-dia, criando lucrativas janelas de arbitragem no pico noturno para sistemas de íons de lítio de 4 horas. O operador da rede chilena exige que usinas solares com mais de 100 MW instalem armazenamento no mesmo local ou enfrentem penalidades por corte.[2]Reuters Energy Desk, "Chile Endurece as Regras de Colocalização para Energia Solar," reuters.com O operador do sistema do Brasil realiza pilotos de serviços de inércia sintética a partir de baterias para substituir usinas termelétricas em desativação. O corredor eólico da Patagônia, na Argentina, enfrenta cortes semelhantes, mas carece de pagamentos de capacidade, resultando no fato de que o investimento em armazenamento permanece fora da rede para as mineradoras.

Rápido Declínio no USD/kWh de Baterias de Íons de Lítio (LFP e NMC)

Os preços das células LFP caíram para USD 115/kWh em 2024, representando uma redução de 17% em relação ao ano anterior, o que reduziu os custos nivelados de armazenamento abaixo de USD 150/MWh para sistemas de 4 horas. As composições químicas NMC caíram para USD 128/kWh, estreitando a diferença de custo e possibilitando pilhas híbridas que combinam capacidade volumétrica LFP com picos de potência NMC. O leilão brasileiro de 2025 limita os lances a USD 180/kWh, um limiar que somente os fornecedores de LFP conseguem atender de forma rentável. As empresas sul-coreanas estão redirecionando a produção de NMC para plantas de veículos elétricos na América do Sul, criando um fornecimento secundário para integradores de armazenamento estacionário. As projeções indicam que os sistemas de 6 horas igualarão os custos dos sistemas de 4 horas até 2027, abrindo aplicações de estabilização sazonal.

Emergente Aquisição por Serviços Públicos de BESS para Serviços Ancilares por meio de Leilões de Armazenamento de 2025

O leilão brasileiro de 2024 adjudicou 2 GW de armazenamento com pagamentos de disponibilidade por 15 anos, com lances médios de USD 172/kWh. O processo de alocação de terrenos de 13 GWh do Chile reserva locais para armazenamento colocalizado que deve fornecer serviços de rampa. Pagamentos garantidos indexados à inflação reduzem o risco de financiamento de projetos e atraem fundos de pensão. A Argentina possui regras em rascunho, mas carece de remuneração final, mantendo os desenvolvedores à margem. O modelo de leilão reconfigura o armazenamento como infraestrutura regulada, e não como ativo mercantil.

Acordos de Compra de Energia Corporativos e Demanda por Microrredes do Setor de Mineração na Região Andina

A Codelco contratou 180 MW de solar combinado com armazenamento em 2024, compensando 320.000 t de CO₂ anualmente. A mina Las Bambas, no Peru, implantou uma microrrede híbrida de 25 MWh que reduziu os custos com diesel em 40%. O triângulo do lítio argentino abriga 68 MWh de armazenamento fora da rede para bombas de evaporação de salmoura. Os acordos de compra de energia das mineradoras contornam os serviços públicos, fixando a eletricidade abaixo de USD 50/MWh por 20 anos. Baterias superdimensionadas de 8 a 12 horas entregam autonomia valorizada acima da arbitragem intradia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado investimento inicial e limitada profundidade de financiamento de projetos | -2.80% | Argentina, Colômbia, Peru | Médio prazo (2-4 anos) |

| Lacunas regulatórias fora do Chile e do Brasil | -1.90% | Argentina, Colômbia, Peru, Uruguai | Curto prazo (≤ 2 anos) |

| Dependência da cadeia de suprimentos e volatilidade de minerais | -1.30% | Paraguai, Bolívia | Médio prazo (2-4 anos) |

| Atrasos em segurança contra incêndio e licenciamento | -0.90% | Brasil, Chile, Argentina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Investimento Inicial e Limitada Profundidade de Financiamento de Projetos

Os sistemas de escala utilitária custam entre USD 300 e USD 400/kWh, implicando USD 120 milhões para plantas de 300 MWh. O prêmio de risco de 1.500 pontos-base da Argentina bloqueia credores internacionais na ausência de garantias. O banco de desenvolvimento da Colômbia emitiu USD 85 milhões em empréstimos concessionais em 2024, atendendo a uma demanda três vezes maior. As mineradoras peruanas financiam projetos com base no balanço patrimonial, restringindo a participação a empresas com grau de investimento. O BNDES do Brasil limita os empréstimos a 70% do investimento de capital, forçando participações de capital mais elevadas.[3]Financial Times Climate Desk, "Lacuna de Financiamento Prejudica as Baterias na América Latina," ft.com

Lacunas Regulatórias / Remuneração Incerta Fora do Chile e do Brasil

A Argentina carece de pagamentos de regulação de frequência, relegando as baterias à arbitragem mercantil. As regras de armazenamento em rascunho da Colômbia aguardam revisões do código de rede, atrasando a certeza de receita. O Peru permite armazenamento somente em projetos de energia renovável híbrida, vedando lances independentes. O Uruguai permite lances no mercado do dia seguinte, mas exclui retornos regulados. Os longos prazos de interconexão de 18 a 24 meses desencorajam investimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: O Impulso das Baterias de Fluxo Desafia a Supremacia do LFP

As baterias de fluxo devem crescer a um CAGR de 24,6% até 2031, refletindo a demanda crescente por durações de descarga de 8 a 12 horas que as baterias de íons de lítio não conseguem corresponder economicamente. O tamanho do mercado de sistema de armazenamento de energia em bateria da América do Sul para baterias de fluxo atingiu USD 0,28 bilhão em 2025 e está posicionado para uma expansão acelerada à medida que os códigos de rede internalizam os custos de corte. O projeto de fluxo de ferro de 75 MWh da ESS Inc. no Chile exemplifica um desempenho de 12 horas sem degradação de capacidade.

O íon de lítio reteve uma participação de 90,05% devido às vantagens de custo e desempenho térmico do LFP em climas quentes. Os pilotos de íons de sódio no Brasil buscam localizar a cadeia de suprimentos. Composições químicas de nicho, como supercapacitores híbridos, atendem mercados de resposta abaixo de um segundo. A certificação pela UL 1973 está se tornando obrigatória, moldando as especificações de aquisição. O mercado de sistema de armazenamento de energia em bateria da América do Sul continua a se bifurcar entre pilhas de íons de lítio de 4 horas otimizadas para custo e soluções de fluxo de maior duração.

Por Tipo de Conexão: As Microrredes Fora da Rede se Aceleram

As microrredes fora da rede têm previsão de crescer a um CAGR de 25,1%, impulsionadas pela descarbonização no setor de mineração e pela eletrificação em comunidades remotas. O programa rural do Peru tem como meta 500 microrredes de solar combinado com armazenamento até 2027. Os sistemas conectados à rede, no entanto, dominam 79,85% das instalações de 2025, sustentados pelos leilões de serviços públicos no Brasil e pela aquisição baseada em mercado no Chile. Configurações híbridas que permitem ilhamento durante apagões combinam ambos os modelos.

O mercado de sistema de armazenamento de energia em bateria da América do Sul se beneficia de transmissões evitadas em locais fora da rede, enquanto os projetos conectados à rede capturam o empilhamento de múltiplas receitas. As filas de interconexão na Argentina geralmente se estendem por 12 a 18 meses, favorecendo as microrredes devido à sua vantagem de tempo para o mercado. As reformas de medição líquida no Brasil permitem configurações híbridas atrás do medidor, intensificando a demanda distribuída.

Por Componente: O Software Assume o Centro do Palco

O software de gestão de energia está se expandindo a um CAGR de 26%, superando o hardware à medida que a agregação de VPP desbloqueia a receita de regulação de frequência. Os pacotes de baterias e racks ainda representam 56,75% da participação na receita, mas a compressão de margem proveniente do fornecimento chinês desafia os modelos de negócios centrados em hardware. Os sistemas de conversão de energia competem em eficiência incremental, enquanto as participações de custo do balanço de planta aumentam com os mandatos urbanos de segurança contra incêndio.

Algoritmos de despacho superiores determinam os retornos, posicionando o Mosaic da Fluence e o Autobidder da Tesla como diferenciadores críticos. O tamanho do mercado de sistema de armazenamento de energia em bateria da América do Sul para ofertas orientadas a software deve crescer à medida que os marcos regulatórios reconhecem a remuneração baseada em desempenho.

Por Faixa de Capacidade de Energia: A Era dos Gigawatt-hora Emerge

Os sistemas acima de 500 MWh apresentam a taxa de crescimento mais rápida, de 26,9% de CAGR. O projeto de 560 MWh da AES Andes no Chile ancora o interesse dos serviços públicos em estabilização de múltiplas horas. A faixa de 10 a 100 MWh permanece como o núcleo de 42,15% da capacidade de 2025, oferecendo escalabilidade para compradores comerciais e industriais. Os limites de leilão do Brasil fixam o tamanho máximo dos projetos em 400 MWh, distribuindo a oportunidade entre muitos desenvolvedores.

Os projetos de gigawatt-hora gozam de descontos por compras em volume, enquanto os sistemas de pequena escala suportam prêmios de custo de 30 a 40%. O mercado de sistema de armazenamento de energia em bateria da América do Sul, portanto, se divide entre ativos de autoconsumo distribuído e plataformas de serviços de rede em escala utilitária.

Por Aplicação do Usuário Final: O Setor de Mineração Impulsiona o Crescimento Comercial e Industrial

Os compradores de serviços públicos detinham 64,25% da demanda em 2025, mas as instalações comerciais e industriais estão crescendo a um CAGR de 26,7%. As operações de mineração priorizam 8 a 12 horas de autonomia e obtiveram financiamento por títulos verdes com spreads menores. A adoção residencial está escalando por meio de modelos de Energia como Serviço baseados em assinatura que diluem os custos iniciais de USD 8.000 a USD 12.000. A redução de encargos de demanda gera taxas internas de retorno de 18 a 24% nos estados brasileiros de tarifas elevadas.

À medida que o mercado de sistema de armazenamento de energia em bateria da América do Sul se expande além dos serviços públicos, a sofisticação do software se torna essencial para a otimização de múltiplas receitas, e os incentivos regulatórios para armazenamento atrás do medidor ganham destaque.

Análise Geográfica

O Brasil comandou 37,05% do mercado de sistema de armazenamento de energia em bateria da América do Sul em 2025, graças a um leilão de armazenamento de 2 GW e políticas de geração distribuída que recompensam o armazenamento atrás do medidor. Os incentivos REIDI sustentam a planta LFP de 10 GWh da BYD Co Ltd, estreitando as cadeias de suprimentos locais. As altas temperaturas ambientes favorecem o LFP, influenciando as especificações de licitação. São Paulo e Minas Gerais abrigam 55% das instalações comerciais e industriais devido às tarifas elevadas.

O Chile é a geografia de crescimento mais rápido, com um CAGR de 25,6% até 2031, sustentado por um processo de alocação de terrenos de 13 GWh e mandatos da estratégia de hidrogênio. O corte solar do Atacama e os requisitos de inércia sintética impulsionam a demanda por armazenamento de múltiplas horas. Os acordos de compra de energia das mineradoras substituem o diesel, enquanto Santiago realiza pilotos de agregação de VPP. Esses fatores impulsionam o crescimento do mercado de sistema de armazenamento de energia em bateria da América do Sul tanto nos segmentos de serviços públicos quanto nos de fora da rede.

Argentina, Colômbia e Peru permanecem em estágios iniciais. As minas do triângulo do lítio argentino instalaram 68 MWh de armazenamento fora da rede em 2024, mas a ausência de remuneração por serviços ancilares restringe os projetos conectados à rede. O programa de empréstimos concessionais da Colômbia está supersubscrito. O Peru subsidia microrredes rurais, mas proíbe lances independentes de armazenamento. As nações restantes respondem por menos de 5% da capacidade devido às suas redes menores e à ausência de leilões.

Cenário Competitivo

O mercado de sistema de armazenamento de energia em bateria da América do Sul é moderadamente fragmentado. Os integradores globais Fluence, Tesla e BYD Co Ltd competem com os desenvolvedores regionais Atlas Renewable Energy e AES Andes, que aproveitam a expertise em financiamento local. Os fornecedores chineses integram verticalmente a entrega de EPC, apresentando lances 15 a 20% menores que os concorrentes. O conhecimento dos prazos de licenciamento oferece aos players regionais uma vantagem na Argentina e na Colômbia.

O software de gestão de energia impulsiona a diferenciação, com o Fluence Mosaic e o Tesla Autobidder competindo pelo segmento de software com CAGR de 27,3%. A ESS Inc. perturba o mercado com tecnologia de fluxo de ferro de 12 horas. Os requisitos regulatórios de inércia sintética e a certificação UL 1973 elevam as barreiras de entrada e favorecem os incumbentes com histórico de conformidade. Os espaços em branco incluem solar residencial combinado com armazenamento e pilotos de reaproveitamento de baterias de veículos elétricos liderados pela Acumuladores Moura.

Os mandatos de segurança contra incêndio elevam a sofisticação dos sistemas de balanço de planta, reforçando a demanda por invólucros certificados. A divisão estratégica situa-se entre integradores verticais de liderança em custo e desenvolvedores de nicho que atendem microrredes de mineração ou agregação de VPP. À medida que os leilões proliferam, a escala e o domínio de software tornam-se decisivos.

Líderes do Setor de Sistema de Armazenamento de Energia em Bateria (BESS) da América do Sul

Enel S.p.A.

AES Gener S.A.

BYD Co Ltd

Engie SA

LG Energy Solution

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A BYD Co Ltd iniciou a construção de uma planta de células LFP de USD 620 milhões na Bahia, Brasil, com produção anual de 10 GWh até 2027, aproveitando os benefícios fiscais do REIDI.

- Janeiro de 2025: A BYD Co Ltd começou a construir uma planta de células LFP de USD 620 milhões na Bahia, Brasil, com capacidade de produção anual de 10 GWh até 2027, utilizando os incentivos fiscais do REIDI.

- Outubro de 2024: O Chile iniciou um processo de alocação de terrenos de 13 GW para projetos de armazenamento colocalizado com o objetivo de reduzir os cortes.

- Setembro de 2024: A Enel Green Power assinou um acordo de compra de energia de solar combinado com armazenamento de 180 MW por 20 anos com a Codelco, com o objetivo de substituir o diesel em duas minas de cobre. No entanto, os trechos fornecidos não mencionam esse acordo. Enquanto isso, a Atlas Renewable Energy e a Grenergy garantiram acordos de compra de energia notáveis de solar combinado com armazenamento com a Codelco.

Escopo do Relatório do Mercado de Sistema de Armazenamento de Energia em Bateria (BESS) da América do Sul

O armazenamento de energia em bateria é considerado uma tecnologia crítica na transição para um sistema de energia sustentável. Os sistemas de armazenamento de energia em bateria armazenam a energia gerada e a liberam conforme necessário pelo usuário final. Eles regulam a tensão e a frequência, reduzem os encargos de demanda de pico, integram fontes renováveis e fornecem uma fonte de energia de reserva. As baterias são cruciais nos sistemas de armazenamento de energia, respondendo por aproximadamente 60% do custo total do sistema.

O Mercado de Sistema de Armazenamento de Energia em Bateria da América do Sul é segmentado por tipo de bateria, tipo de conexão, componente, capacidade de energia, usuário final e geografia. Por tipo de bateria, o mercado é segmentado em íons de lítio, ácido-chumbo, bateria de fluxo, íons de sódio e outras tecnologias. Por tipo de conexão, o mercado é segmentado em conectado à rede e fora da rede. Por componente, o mercado é segmentado em pacotes de baterias, racks, PCS, EMS e Balanço de Planta. Por capacidade de energia, o mercado é segmentado em abaixo de 10 MWh, 10 a 100 MWh, 100 a 500 MWh e acima de 500 MWh. Por usuário final, o mercado é segmentado em escala utilitária, comercial e industrial (C&I) e residencial. O relatório também cobre o tamanho do mercado e as previsões para o Mercado de Sistema de Armazenamento de Energia em Bateria da América do Sul nos principais países. O dimensionamento e as previsões de mercado para cada segmento são baseados na receita (USD Bilhões).

| Íons de Lítio (Fosfato de Ferro e Lítio (LFP), Níquel-Manganês-Cobalto (NMC), Titanato de Lítio (LTO)) |

| Ácido-Chumbo |

| Bateria de Fluxo (Redox de Vanádio, Zinco-Bromo) |

| Íons de Sódio |

| Outras Tecnologias de Bateria (NiCd, Supercapacitores Híbridos) |

| Conectado à Rede (Interconectado com Serviços Públicos) |

| Fora da Rede (Microrrede, Híbrido) |

| Pacote de Baterias e Racks |

| Sistema de Conversão de Energia (PCS) |

| Software de Gestão de Energia (EMS) |

| Balanço de Planta e Serviços |

| Abaixo de 10 MWh |

| 10 a 100 MWh |

| 100 a 500 MWh |

| Acima de 500 MWh |

| Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Brasil |

| Chile |

| Argentina |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Tipo de Bateria | Íons de Lítio (Fosfato de Ferro e Lítio (LFP), Níquel-Manganês-Cobalto (NMC), Titanato de Lítio (LTO)) |

| Ácido-Chumbo | |

| Bateria de Fluxo (Redox de Vanádio, Zinco-Bromo) | |

| Íons de Sódio | |

| Outras Tecnologias de Bateria (NiCd, Supercapacitores Híbridos) | |

| Por Tipo de Conexão | Conectado à Rede (Interconectado com Serviços Públicos) |

| Fora da Rede (Microrrede, Híbrido) | |

| Por Componente | Pacote de Baterias e Racks |

| Sistema de Conversão de Energia (PCS) | |

| Software de Gestão de Energia (EMS) | |

| Balanço de Planta e Serviços | |

| Por Faixa de Capacidade de Energia | Abaixo de 10 MWh |

| 10 a 100 MWh | |

| 100 a 500 MWh | |

| Acima de 500 MWh | |

| Por Aplicação do Usuário Final | Serviços Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Geografia | Brasil |

| Chile | |

| Argentina | |

| Colômbia | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor do armazenamento de energia em bateria na América do Sul em 2026?

O tamanho do mercado de sistema de armazenamento de energia em bateria da América do Sul é de USD 3,26 bilhões em 2026.

Qual país lidera as instalações regionais?

O Brasil detinha 37,05% da capacidade de 2025, sustentado por um leilão de armazenamento de 2 GW e incentivos de geração distribuída.

Qual é a velocidade de crescimento das baterias de fluxo?

As implantações de baterias de fluxo têm projeção de expansão a um CAGR de 24,6% entre 2026 e 2031, à medida que os serviços públicos buscam soluções de maior duração.

Por que as mineradoras estão adotando o armazenamento?

As microrredes híbridas reduzem os custos de combustível diesel em até 40% e ajudam a cumprir as metas de descarbonização do escopo 2.

Qual é o papel do software na economia do armazenamento?

As plataformas de gestão de energia otimizam o despacho nos mercados de energia, serviços ancilares e capacidade, impulsionando um CAGR de 26% na receita de software.

Qual regulamentação mais influencia o crescimento do armazenamento?

Os incentivos fiscais REIDI do Brasil e o mandato de colocalização do Chile sustentam coletivamente uma parcela significativa dos próximos projetos em escala utilitária.

Página atualizada pela última vez em: