Tamaño y Cuota del Mercado de Diseño de Interiores de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diseño de Interiores de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de diseño de interiores de Arabia Saudita en 2026 se estima en USD 4.040 millones, creciendo desde el valor de 2025 de USD 3.870 millones, con proyecciones para 2031 que muestran USD 4.990 millones, creciendo a una CAGR del 4,32% durante el período 2026-2031. La sólida trayectoria está respaldada por la cartera de megaproyectos de la Visión 2030, un récord en la cartera hotelera de 362.000 habitaciones, y un crecimiento sostenido en renovaciones minoristas y residenciales de alto nivel. Los promotores del sector hotelero adelantan la contratación para cumplir con los estándares de lujo, mientras que los propietarios de espacios comerciales impulsan conceptos inmersivos de "economía de la experiencia" que elevan la complejidad de los interiores y el potencial de honorarios. Las reformas hipotecarias amplían la base de propietarios de viviendas accesibles y las herramientas de diseño digital como BIM y RV comprimen los plazos de entrega, permitiendo a las empresas con mayor adopción tecnológica capturar grandes contratos de múltiples sedes. Entretanto, la volatilidad de los costos de importación y la escasez de mano de obra calificada siguen siendo obstáculos que favorecen a los estudios de diseño financieramente resilientes y orientados a la tecnología.

Principales Conclusiones del Informe

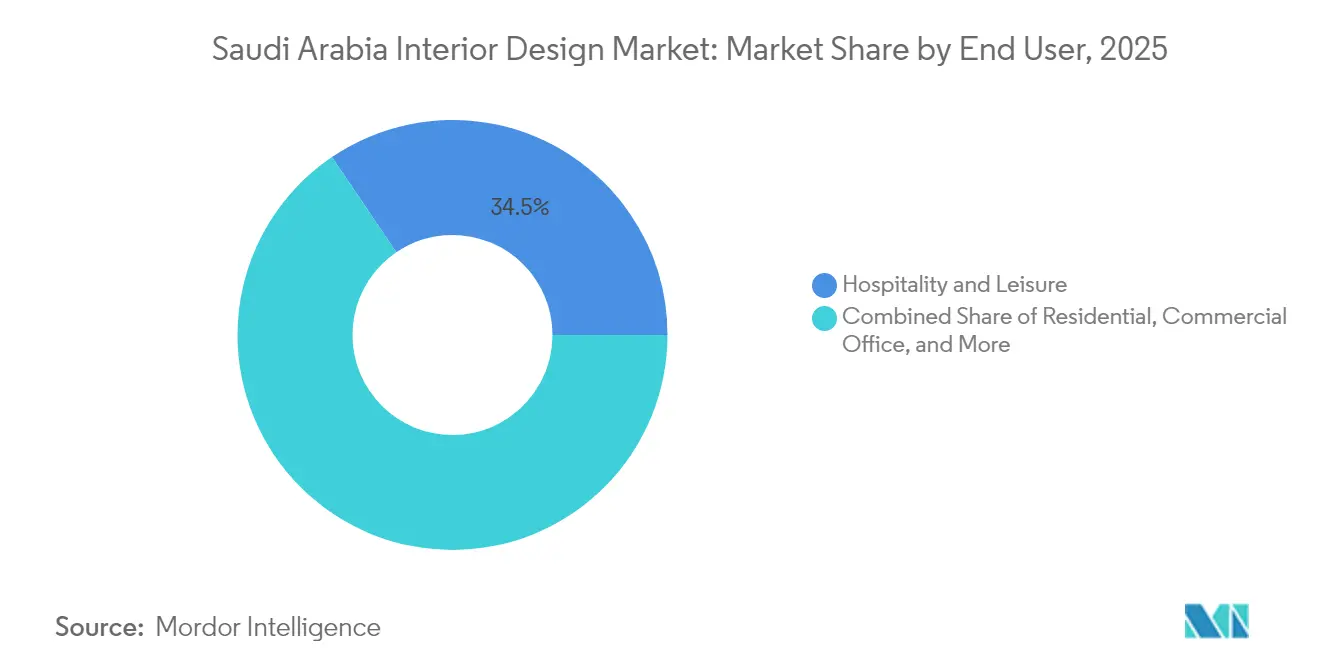

- Por usuario final, Hotelería y Ocio lideró con una cuota de ingresos del 34,48% en 2025, mientras que Comercio Minorista y Restauración se expande a una CAGR del 4,76% hasta 2031.

- Por tipo de proyecto, Nueva Construcción capturó el 60,78% de la cuota del tamaño del mercado de diseño de interiores de Arabia Saudita en 2025, mientras que Renovación y Remodelación está proyectada para incrementarse a una CAGR del 4,94% hasta 2031.

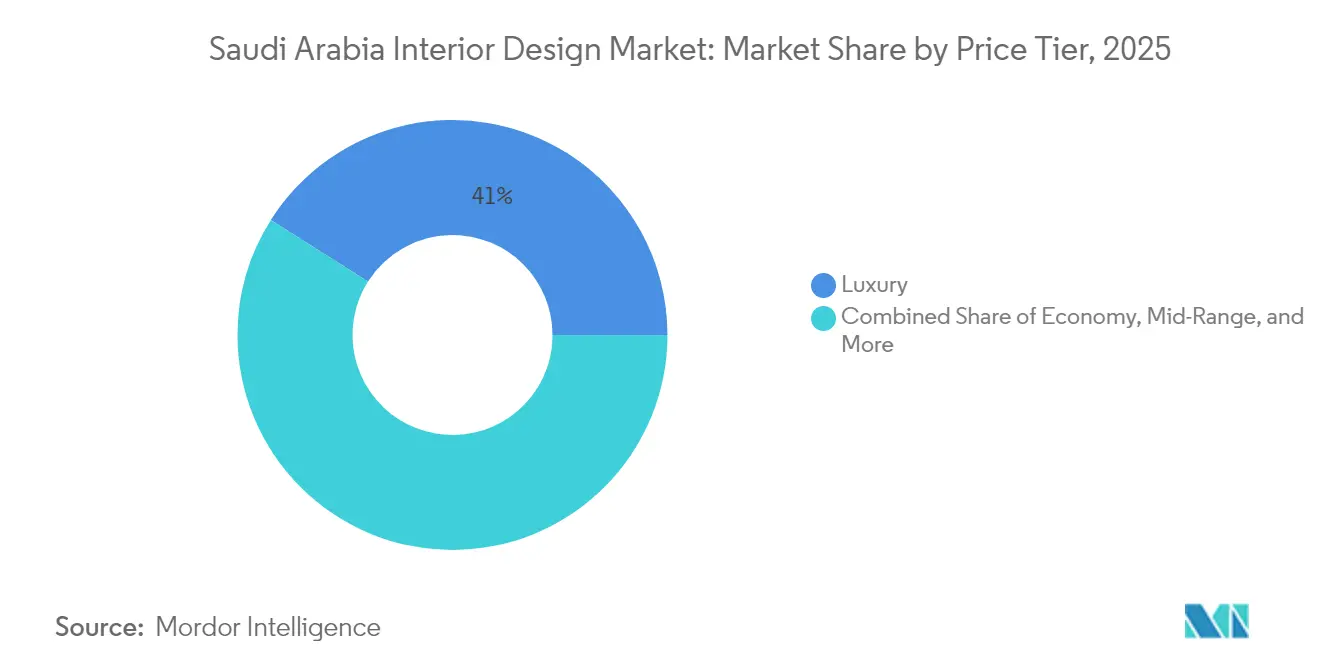

- Por nivel de precio, Lujo acaparó el 41,02% de la cuota del mercado de diseño de interiores de Arabia Saudita en 2025, y se prevé que Ultra-Lujo crezca más rápidamente al 5,56% hasta 2031.

- Por geografía, el Área Metropolitana de Riad representó el 37,76% de la actividad en 2025, mientras que el corredor de Medina y el Noroeste de NEOM avanza a una CAGR del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diseño de Interiores de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cartera de megaproyectos de la Visión 2030 que acelera interiores comerciales y de hotelería | +1.8% | Nacional, con concentración en el corredor NEOM, Riad, Mar Rojo | Largo plazo (≥ 4 años) |

| Récord en la cartera hotelera (~320.000 habitaciones para 2030) impulsando la demanda de Mobiliario, Accesorios y Equipamiento | +1.2% | Nacional, con énfasis en el Área Metropolitana de Riad, Provincia de La Meca | Mediano plazo (2-4 años) |

| "Economía de la experiencia" en el comercio minorista que impulsa adecuaciones en centros comerciales y restauración | +0.8% | Área Metropolitana de Riad, Provincia Oriental, Provincia de La Meca | Corto plazo (≤ 2 años) |

| Reformas hipotecarias residenciales que desbloquean renovaciones del hogar de nivel medio y alto | +0.6% | Nacional, con ganancias tempranas en Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Mandatos de localización que impulsan el crecimiento de los contratistas sauditas de adecuaciones | +0.4% | Nacional | Largo plazo (≥ 4 años) |

| Herramientas de diseño digital (BIM, RV) que acortan plazos de entrega y captan clientes | + 0.3% | Nacional, con adopción temprana en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La cartera de megaproyectos de la Visión 2030 acelera los interiores comerciales y de hotelería

La Visión 2030 destina aproximadamente USD 1,6 billones a la construcción, catalizando una demanda sin precedentes para proyectos de interiores de gran formato en complejos turísticos, espacios culturales y distritos de uso mixto[1]Timber Design & Technology, "La Visión 2030 impulsa la demanda de construcción," timberdesignandtechnology.com.. La fábrica de inteligencia artificial DataVolt de USD 5.000 millones en NEOM y el gasto de SAR 1.300 millones en automatización de Samsung C&T ilustran la combinación de fabricación avanzada con acabados de primera calidad[2]EqualOcean, "Samsung C&T invierte SAR 1.300 millones en automatización de NEOM," equalocean.com. Los 12 complejos ecolujosos de Red Sea Global, todos operados con energía renovable, obligan a los diseñadores a integrar soluciones de cero emisiones netas sin sacrificar la estética de cinco estrellas. El Complejo Real de las Artes del Parque Rey Salmán, de 400.000 m² más 16 hoteles, extiende las oportunidades de diseño de interiores hasta bien entrada la próxima década. En conjunto, estos proyectos permiten a las empresas escalar equipos especializados en hotelería de ultra-lujo, entretenimiento temático y diseño regenerativo.

Récord en la cartera hotelera que impulsa la demanda de Mobiliario, Accesorios y Equipamiento

El objetivo del país de 362.000 habitaciones para 2030 representa USD 110.000 millones en desembolsos de capital y un aumento correspondiente en pedidos de mobiliario, accesorios y equipamiento. Four Seasons operará cinco propiedades en Arabia Saudita, incluido el complejo de bienestar de 220 habitaciones de AMAALA con 26 residencias de marca, lo que refuerza la orientación de primer nivel. La concentración geográfica en Riad y el emergente corredor NEOM permite que los centros de contratación optimicen la logística a través de proyectos simultáneos. Solo la Fase Uno de AMAALA agrega 2.000 habitaciones en 12 complejos, respaldando contratos de adecuación de alto volumen que recompensan a las empresas expertas en la ingeniería de valor de especificaciones de lujo. El cumplimiento de las normas de conservación de energía SBC 601 diferencia aún más a los estudios de diseño que pueden integrar soluciones eficientes de Mecánica, Electricidad y Fontanería sin comprometer la experiencia del huésped.

La "economía de la experiencia" en el comercio minorista impulsa las adecuaciones en centros comerciales y restauración

El prototipo de centro comercial inmersivo de The Avenues Riyadh, por USD 1.200 millones, señala el pivote del comercio minorista de productos básicos hacia destinos experienciales que fusionan gastronomía, entretenimiento y cultura. Los promotores encargan extensos sistemas de señalización, paredes de medios interactivos y zonas flexibles que evolucionan con el rápidamente cambiante comportamiento del consumidor. Downtown Design Riyadh, que debutó en mayo de 2025, posiciona al Reino como un centro de abastecimiento de productos de interiores de primera calidad al conectar marcas globales con proyectos locales. Los interiores comerciales alcanzan entre SAR 13.000 y SAR 19.000 por m² en restaurantes de alto nivel, preservando los márgenes de las empresas de diseño incluso ante la inflación de costos de materiales. La CAGR del 4,98% del segmento depende del apetito de los consumidores más jóvenes por espacios sociales e instagrameables que fusionan tecnología, narrativa y acabados de calidad hotelera.

Reformas hipotecarias residenciales que desbloquean renovaciones de nivel medio y alto

El crédito hipotecario alcanzó SAR 10.060 millones en noviembre de 2024, con el financiamiento de apartamentos en aumento del 60,6% interanual, ampliando el grupo de clientes de renovación. Los préstamos subsidiados con tasas de interés del 3,5% al 4,5% y relaciones préstamo-valor del 90% apuntan a un 70% de propiedad de vivienda nacional para 2030. Los precios de las villas de lujo de SAR 7.500 a SAR 10.000 por m² en los distritos exclusivos de Riad proporcionan generosos presupuestos para interiores, especialmente cuando los promotores trasladan el 70-80% de los aumentos en los costos de construcción a los compradores. Las reformas de propiedad extranjera amplían aún más la demanda, atrayendo capital del CCG en sentido amplio y de Europa hacia barrios de prestigio. La apreciación concentrada de precios en el Norte de Riad promueve estudios de diseño centrados en el vecindario que optimizan el abastecimiento y la implementación de la fuerza laboral.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de mano de obra calificada en oficios de interiores avanzados y software | -0.9% | Nacional, con impacto agudo en Riad, corredor NEOM | Mediano plazo (2-4 años) |

| Retrasos en los ciclos de pago en proyectos públicos y megaproyectos | -0.7% | Nacional, con concentración en megaproyectos | Corto plazo (≤ 2 años) |

| Costos de materiales de primera calidad dependientes de importaciones y volatilidad cambiaria | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Estrictas cuotas de saudización que elevan la base de costos operativos | -0.4% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra calificada en oficios de interiores avanzados y software

Las cuotas de saudización del 30% para empresas de ingeniería entraron en vigor en julio de 2024, intensificando la búsqueda de talento local calificado[3]Cercli, "Normas de Saudización para Empresas de Ingeniería," cercli.com. . Los empleadores ahora incurren en obligaciones de planes de formación independientemente del tamaño, según las enmiendas de 2025 a la Ley Laboral, elevando los gastos de cumplimiento[4]Clyde & Co, "Enmiendas a la Ley Laboral Saudita de 2025," clydeco.com. La adopción de BIM y RV otorga a empresas con fluidez digital como Nesma Group una ventaja competitiva mediante la coordinación libre de conflictos y la fabricación modular. Por el contrario, los estudios que carecen de profundidad digital se enfrentan a retrasos en los proyectos, sobrecostos y puntuaciones de habilitación reducidas en las licitaciones de megaproyectos. Los límites de visas para especialistas extranjeros agravan el cuello de botella en los oficios artesanales críticos para las adecuaciones de ultra-lujo.

Retrasos en los ciclos de pago en proyectos públicos y megaproyectos

Alrededor del 31,6% de los empleos en construcción en Arabia Saudita enfrentaron disputas de pago en 2024, obstaculizando el flujo de caja de los contratistas. NEOM ha documentado retrasos en los reembolsos a proveedores, mientras que la prohibición de intereses del Código Civil impide la compensación por pagos tardíos. Un estudio de MDPI revisado por pares validó el retraso en los pagos como un riesgo sistémico para el cumplimiento de plazos y la solvencia de las empresas. Las empresas de diseño de interiores deben financiar compromisos iniciales considerables en materiales y mano de obra especializada antes de la facturación por hitos. Como resultado, las empresas con sólido capital ganan participación de mercado y los estudios boutique de nicho se asocian cada vez más con grupos más grandes o son adquiridos por ellos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: El Dominio de la Hotelería Impulsa el Posicionamiento de Primera Calidad

Hotelería y Ocio controló el 34,48% del mercado de diseño de interiores de Arabia Saudita en 2025, reflejando el impulso del Reino hacia la diversificación del turismo. Operadores de cinco estrellas como Four Seasons, Mandarin Oriental y Rosewood se posicionan para anclar los megaproyectos, asegurando marcos de diseño multipropiedad que abarcan habitaciones de huéspedes, residencias de marca y centros de bienestar integrales. Comercio Minorista y Restauración, con una CAGR del 4,76%, se beneficia del enfoque de los promotores de centros comerciales en distritos gastronómicos inmersivos que difuminan la frontera entre la gastronomía y el entretenimiento. Las oficinas comerciales siguen las ambiciones de servicios financieros de la Visión 2030, mientras que los interiores sanitarios rastrean el crecimiento demográfico y los flujos de turismo médico. Las instalaciones industriales, logísticas y educativas bajo el grupo "Otros" avanzan en los mandatos de modernización, ofreciendo flujos de trabajo estables y basados en especificaciones.

Las empresas de diseño especializadas en hotelería obtienen descuentos más profundos de proveedores y paquetes estandarizados de Mobiliario, Accesorios y Equipamiento que aceleran la entrega en programas multifase. Los especialistas en adecuaciones minoristas co-crean sistemas de señalización y puntos de contacto experienciales con marcas de estilo de vida internacionales que buscan presencia regional. Los ocupantes corporativos incorporan centros de colaboración que reflejan las preferencias de trabajo híbrido, impulsando la demanda de zonificación acústica, mobiliario modular y acentos biofílicos. Los interiores sanitarios pivotan hacia distribuciones centradas en el paciente que combinan protocolos de control de infecciones con comodidades similares a las hoteleras para atraer clientela internacional. Los proyectos industriales y educativos adoptan materiales duraderos y de bajo mantenimiento, generando pedidos predecibles y basados en volumen que equilibran carteras con gran peso en hotelería de ultra-lujo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Proyecto: Liderazgo de Nueva Construcción con Aceleración de Renovaciones

Nueva Construcción representó el 60,78% del mercado de diseño de interiores de Arabia Saudita en 2025, impulsado por megaproyectos como NEOM, Red Sea Global y Qiddiya. Estos conjuntos planificados comprimen décadas de construcción en audaces cronogramas, haciendo más comunes las asociaciones de diseño-construcción de extremo a extremo. La enorme demanda de metros cuadrados permite a las empresas de interiores asegurar compras a granel, optimizar la logística y experimentar con ensamblajes modulares que mitigan las restricciones de obra. Sin embargo, Renovación y Remodelación, si bien menor hoy, crecerá a una CAGR del 4,94%, sostenida por el auge del crédito hipotecario, la relajación de la propiedad extranjera y la creciente reposición de activos entre propiedades comerciales envejecidas. La cuota de renovación también se beneficia de las actualizaciones de convergencia del SBC que desencadenan renovaciones para eficiencia energética, accesibilidad y preparación para edificios inteligentes.

Los contratistas de renovación destacan en la organización por fases del trabajo alrededor de locales ocupados, aprovechando los turnos nocturnos y los elementos prefabricados para limitar el tiempo de inactividad. Los promotores asignan presupuestos de renovación para refrescar áreas públicas, introducir quioscos de registro digital y ampliar salones de coworking que monetizan espacios infrautilizados. Los propietarios de alto patrimonio invierten en cocinas de extensión, baños de spa y vestidores que elevan las valoraciones de las propiedades. Los propietarios comerciales renuevan para atraer inquilinos conscientes de los criterios ESG, priorizando iluminación LED, materiales con bajo contenido de compuestos orgánicos volátiles y controles de climatización accionados por sensores. La dualidad entre la grandiosidad de terrenos vírgenes y la agilidad de edificios existentes posiciona a las casas de diseño diversificadas para suavizar los ciclos de ingresos ante las oscilaciones de las tasas de interés.

Por Nivel de Precio: Liderazgo del Lujo con Emergencia del Ultra-Lujo

Los interiores de Lujo mantuvieron una cuota del 41,02% en 2025, reflejando tanto el poder adquisitivo local como el estatus del país como destino de visitantes de alto perfil. Los acabados incluyen mármoles importados, accesorios de bronce a medida y carpintería artesanal que elevan los presupuestos de los proyectos muy por encima de los promedios regionales. El Ultra-Lujo, con una previsión de crecimiento anual del 5,56%, apunta a clientes con patrimonio ultra-alto a través de los enclaves Magna y Sindalah de NEOM, los retiros de bienestar de AMAALA y los palacios reales remodelados. Los niveles Económico y Rango Medio atienden la expansión de la vivienda para la clase media, hoteles de construcción industrializada e instalaciones del sector público que priorizan la durabilidad sobre la opulencia. La división por nivel de precio permite a las empresas recalibrar la asignación de recursos, desde habitaciones modulares con ingeniería de costos hasta suites de alta costura únicas revestidas de estuco saudita trabajado a mano.

El Ultra-Lujo exige suites de hotelería con circuitos de spa dedicados, ascensores panorámicos de vidrio e instalaciones de arte inmersivas impulsadas por cartografía de proyección avanzada. El Lujo sigue siendo un motor de volumen en hoteles de aeropuerto, residencias de marca y sedes corporativas que proyectan estatus sin caer en la extravagancia. Los proyectos de Rango Medio aprovechan los prototipos de marcas estándar globales adaptados a los referentes culturales locales, ofreciendo canalizaciones estables ideales para contratistas de capitalización media. Los interiores Económicos maximizan la fabricación fuera de obra para reducir la mano de obra in situ, haciéndolos atractivos para estrategias de comercialización rápida en ciudades secundarias. Las estrategias de abastecimiento de materiales se bifurcan: las normas de contenido local elevan la producción de canteras domésticas para la piedra, mientras que los propietarios de ultra-lujo siguen importando raras losas italianas de Calacatta y Lapislázuli francés.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El Área Metropolitana de Riad registró una cuota del 37,76% del mercado de diseño de interiores de Arabia Saudita en 2025, dinamizada por SAR 75.000 millones en inversiones de infraestructura vinculadas a la EXPO 2030. El corazón verde del Parque Rey Salmán alberga 16 hoteles, galerías y una ópera, consolidando la demanda cultural a largo plazo. El segmento de viviendas de lujo de la capital creció un 10,7% en 2024, impulsando a los estudios boutique a establecer microoficinas en el Norte de Riad para una supervisión de obras más ágil. La expansión por USD 7.200 millones del Aeropuerto Internacional Rey Salmán apunta a 120 millones de pasajeros anuales, desencadenando rediseños de interiores de terminales alineados con el viaje biométrico sin fricciones. Los grandes proyectos de uso mixto, como el recinto patrimonial de la Puerta de Diriyah, requieren la integración meticulosa de motivos Najdi en entornos de hotelería moderna.

La Provincia de La Meca, que abarca Yeda y La Meca, opera con un motor dual de turismo religioso y desarrollos turísticos en el Mar Rojo. Las obras reanudadas de la Torre de Yeda implican una nueva inversión estructural de SR 712 millones, reviviendo los paquetes de interiores de supertorres para miradores y salones VIP. La Bienal de Arte Islámico 2025 exhibió musallas modulares a base de palma datilera, lo que señala el potencial de materiales regionales sostenibles en los interiores convencionales. Los complejos costeros ven una demanda de paletas inspiradas en el coral que respetan las directrices medioambientales mientras cautivan a los prósperos buceadores y aficionados a la navegación. Dammam, centrada en la logística, acelera las adecuaciones de oficinas industriales junto con alojamientos para el personal que cumplen con las normas mejoradas de bienestar de los trabajadores.

Medina y el corredor Noroeste de NEOM representan el cluster de más rápido crecimiento con una CAGR del 5,12%, amplificado por la instalación DataVolt de USD 5.000 millones y el centro de automatización de Samsung C&T. El complejo Shebara de NEOM presenta villas flotantes con cubiertas de observación subacuáticas transparentes, empujando a los diseñadores a fusionar la ingeniería de grado marino con el lujo de cinco estrellas. El concepto del rascacielos invertido de Aquellum agrega amarres de yates subterráneos y arcadas comerciales en puentes aéreos, generando novedosas soluciones de iluminación y ventilación. La redevelopment patrimonial de Medina se alinea con el turismo de fe, requiriendo una restauración respetuosa que combine la caligrafía islámica con controles de edificios inteligentes para la gestión de multitudes. El programa de "Turismo de Verano" del sur de Asir y los proyectos costeros del norte de Tabuk extienden la demanda de interiores hacia mercados emergentes en desarrollo.

Panorama Competitivo

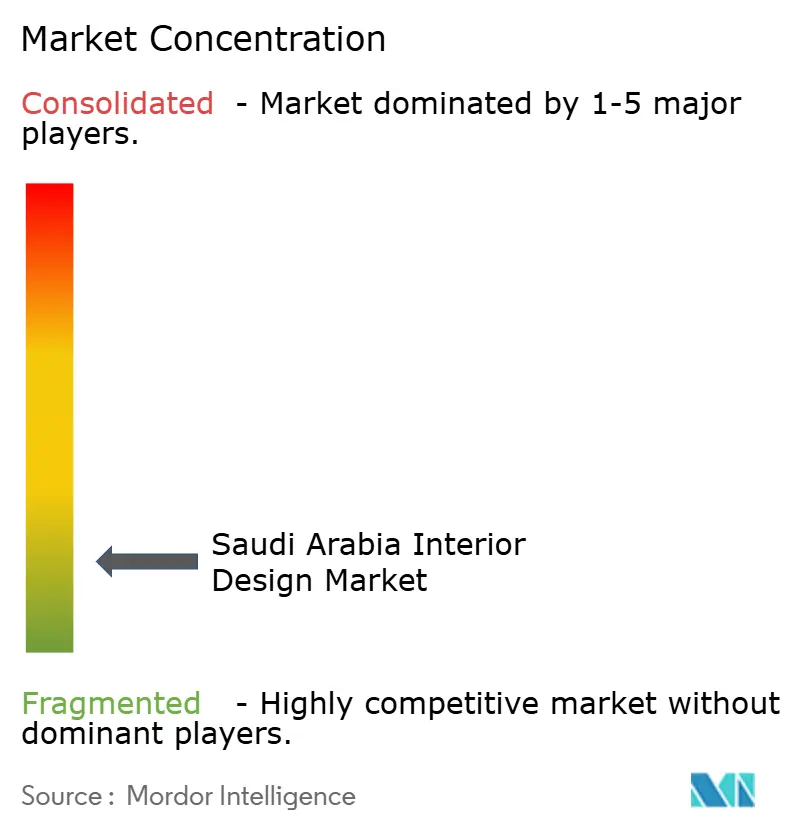

Estudios internacionales como HKS, Foster + Partners y Wilson Associates compiten junto a campeones domésticos como Dar Al Riyadh y Godwin Austen Johnson, creando un mercado de diseño de interiores de Arabia Saudita moderadamente fragmentado. Las empresas se diferencian a través del dominio de los códigos de construcción sauditas, el historial en megaproyectos y la capacidad de absorber largos ciclos de pago sin comprometer la calidad. El liderazgo en diseño digital importa; el BIM modular de Mecánica, Electricidad y Fontanería habilitado por BIM de Nesma Group contribuye a instalaciones libres de conflictos que reducen semanas de los cronogramas. Las credenciales de sostenibilidad también generan primas, ya que Red Sea Global exige el estándar LEED Oro o superior para los interiores de hotelería. Mientras tanto, las cuotas de saudización reconfiguran las estrategias de capital humano, alentando las empresas conjuntas que combinan el talento internacional en diseño con la ejecución saudita sobre el terreno.

Los conglomerados con abundante liquidez adquieren cada vez más estudios boutique para asegurar competencias de nicho en ultra-lujo, bienestar o restauración cultural. Las marcas extranjeras se asocian con contratistas de adecuaciones locales para navegar las regulaciones de contratación y los requisitos de documentación en árabe. Los consorcios de contratación mejoran la cobertura cambiaria para materiales de primera calidad importados, mitigando los picos de costos que ascendieron entre el 6% y el 8% anual entre 2024 y 2025. La integración de la cadena de valor, desde el diseño conceptual hasta la fabricación de mobiliario, emerge como una cobertura frente a la incertidumbre en el suministro, ilustrada por la nueva planta de carpintería de Al-Mismari Group en Riad. En general, la escala, la tecnología y la fluidez regulatoria superan a las ofertas de precio más bajo como factores decisivos en la adjudicación de licitaciones.

Las oportunidades de espacio en blanco surgen en la renovación de sitios patrimoniales para hotelería boutique, la integración de elementos biofílicos en oficinas de gran altura y el uso de materiales de economía circular como particiones de aluminio reciclado. Los inversores institucionales con conciencia ESG buscan socios de diseño que puedan cuantificar los ahorros en carbono incorporado y rastrear la procedencia de los materiales. El auge de las residencias de marca vinculadas a operadores hoteleros difumina la frontera residencial-hotelera, profundizando la integración de interiores de amenidades al estilo de conserjería en unidades privadas. La gestión del riesgo de pago sigue siendo vital; las entidades de mayor tamaño negocian anticipos basados en hitos o microcertificaciones para mantener el flujo de caja. Se espera que la cuota de mercado se incline hacia las empresas que combinan autenticidad cultural con eficiencia moderna durante el próximo ciclo de inversión.

Líderes de la Industria de Diseño de Interiores de Arabia Saudita

Dar Al Riyadh

Havelock One Interiors

Depa Interiors Saudi

AMAQ Interiors

A&T Group Interiors

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Arabia Saudita emitió un nuevo Reglamento Técnico SASO para Equipos de Protección Personal, exigiendo el etiquetado en árabe y el mantenimiento de archivos técnicos durante 10 años para todos los equipos de protección personal utilizados en proyectos de construcción y adecuación de interiores.

- Mayo de 2025: Downtown Design Riyadh lanzó su primera feria de diseño en el Distrito JAX en Diriyah en asociación con la Comisión de Arquitectura y Diseño, vinculando marcas globales con el creciente mercado de diseño de interiores de Arabia Saudita.

- Abril de 2025: Red Sea Global y Four Seasons anunciaron el Four Seasons Resort and Residences AMAALA en Triple Bay, que comprende 220 habitaciones y 26 villas de marca que requieren paquetes de interiores de ultra-lujo en amenidades de bienestar, golf y marina.

- Septiembre de 2024: Kohler Co. amplió su cartera de cocinas y baños de estilo de vida en el Reino, apoyando el repunte en las renovaciones residenciales tras el crecimiento del crédito hipotecario.

Alcance del Informe del Mercado de Diseño de Interiores de Arabia Saudita

El diseño de interiores se refiere a la práctica de crear un entorno interno que satisfaga los requisitos de las personas en el diseño de un edificio con espacios estéticamente agradables. Este proceso comprende a los diseñadores de interiores que utilizan diversos diseños, teniendo en cuenta la seguridad y la funcionalidad del edificio. El mercado de diseño de interiores de Arabia Saudita está segmentado por uso final. El uso final se sub-segmenta a su vez en residencial y comercial, y el comercial se sub-segmenta en hotelería, sanidad, educación, oficinas y otros usuarios finales. El informe ofrece tamaños de mercado y previsiones para el Mercado de Diseño de Interiores de Arabia Saudita en Valor (USD) para todos los segmentos anteriores.

| Residencial |

| Oficina Comercial |

| Hotelería y Ocio |

| Comercio Minorista y Restauración |

| Sanidad |

| Otros (Industrial y Logística, Educación, etc.) |

| Nueva Construcción |

| Renovación / Remodelación |

| Económico |

| Rango Medio |

| Lujo |

| Ultra-Lujo |

| Área Metropolitana de Riad |

| Provincia de La Meca (incl. Yeda, La Meca) |

| Provincia Oriental |

| Medina y Noroeste (corredor NEOM) |

| Región Sur (Asir) |

| Norte y Centro - Otros |

| Por Usuario Final | Residencial |

| Oficina Comercial | |

| Hotelería y Ocio | |

| Comercio Minorista y Restauración | |

| Sanidad | |

| Otros (Industrial y Logística, Educación, etc.) | |

| Por Tipo de Proyecto | Nueva Construcción |

| Renovación / Remodelación | |

| Por Nivel de Precio | Económico |

| Rango Medio | |

| Lujo | |

| Ultra-Lujo | |

| Por Región | Área Metropolitana de Riad |

| Provincia de La Meca (incl. Yeda, La Meca) | |

| Provincia Oriental | |

| Medina y Noroeste (corredor NEOM) | |

| Región Sur (Asir) | |

| Norte y Centro - Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de diseño de interiores de Arabia Saudita en 2031?

Las previsiones indican que el mercado alcanzará USD 4.990 millones en 2031, reflejando una CAGR del 4,32% desde los niveles de 2026.

¿Qué segmento de usuario final contribuye actualmente con los mayores ingresos?

Hotelería y Ocio contribuye con la mayor cuota, con un 34,48%, respaldada por la cartera hotelera récord.

¿Dónde se espera el crecimiento regional más rápido?

El corredor de Medina y el Noroeste de NEOM muestra la expansión más rápida, con una CAGR proyectada del 5,12% hasta 2031.

¿Cómo afectan las cuotas de saudización a las empresas de diseño?

Las cuotas exigen el 30% de personal saudita en los equipos de ingeniería, elevando los costos de contratación y acelerando la inversión en programas de formación.

¿Cuáles son las principales restricciones al crecimiento del mercado?

La escasez de mano de obra calificada y los retrasos en los ciclos de pago en megaproyectos públicos ejercen la mayor presión a la baja sobre la CAGR del sector.

¿Qué nivel de precio se expande más rápidamente?

El nivel Ultra-Lujo crece a un 5,56% anual a medida que los megaproyectos apuntan a visitantes y residentes con patrimonio ultra-alto.

Última actualización de la página el: