Tamanho e Participação do Mercado de Dispositivos Cirúrgicos Gerais da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

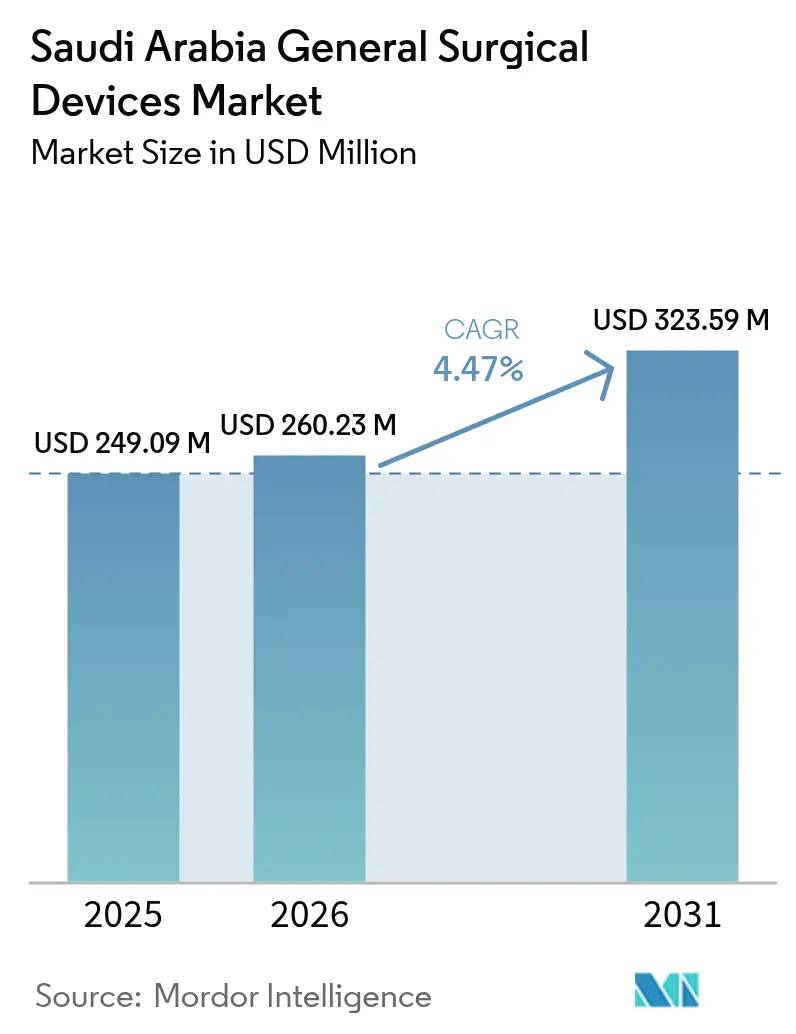

| Tamanho do mercado no ano base (2025) | 249.09 Milhões de dólares |

| Tamanho do Mercado (2026) | 260.23 Milhões de dólares |

| Tamanho do Mercado (2031) | 323.59 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cirúrgicos Gerais da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de dispositivos cirúrgicos gerais da Arábia Saudita em 2026 é estimado em USD 260,23 milhões, crescendo a partir do valor de 2025 de USD 249,09 milhões, com projeções para 2031 indicando USD 323,59 milhões, crescendo a uma CAGR de 4,47% no período de 2026 a 2031. A alocação constante de capital no âmbito da Visão 2030, o aumento dos volumes de procedimentos e a adoção acelerada de tecnologias minimamente invasivas e robóticas sustentam essa trajetória. Mais de USD 65 bilhões foram destinados à infraestrutura de saúde, e 65% da prestação de cuidados deverá ser transferida para operadores privados, incentivando a ampla adoção de produtos em sistemas públicos e privados. Cirurgias eletivas e de emergência ganharam escala juntas em 2024, uma vez que as cirurgias responderam por 24,7% de todos os encaminhamentos médicos, mantendo a demanda de base resiliente[1]Ministério da Saúde da Arábia Saudita, "Statistical Yearbook 2024", moh.gov.sa. O crescimento das cargas de trauma, as intervenções bariátricas relacionadas à obesidade e o investimento sustentado em saúde digital estão posicionando os fornecedores para um crescimento constante de receita, mesmo com a dependência de importações continuando a expor os compradores a oscilações cambiais.

Principais Conclusões do Relatório

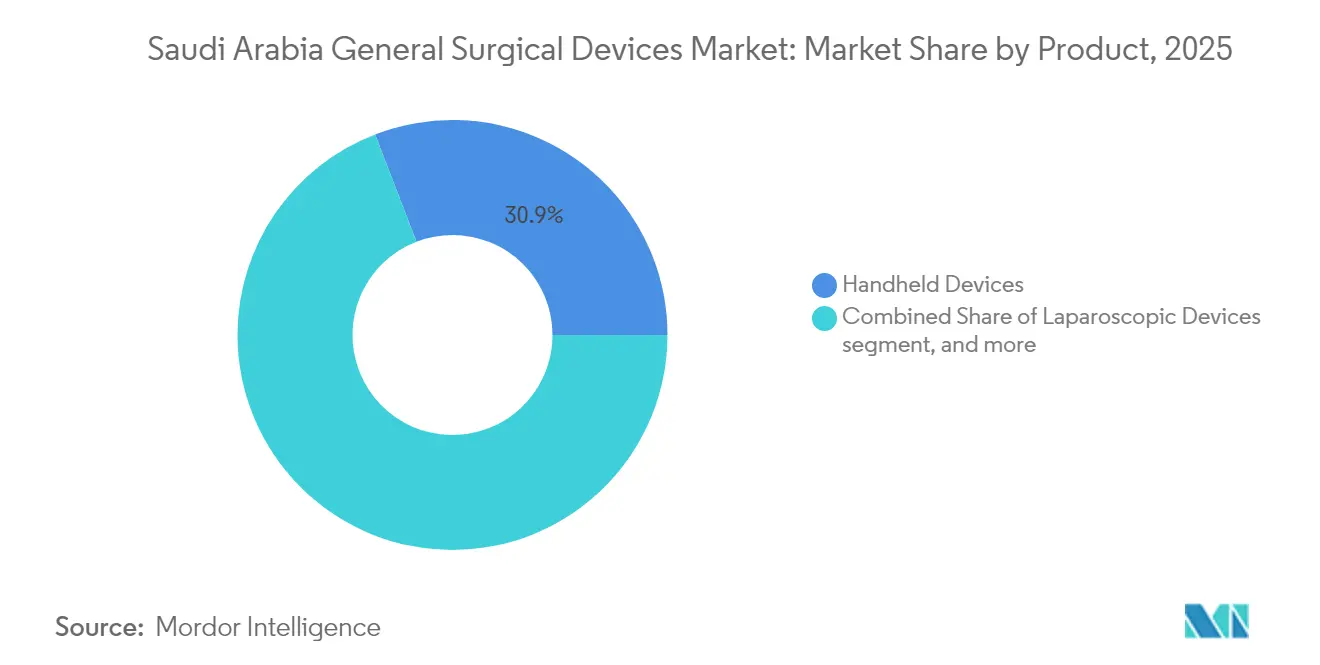

- Por categoria de produto, os dispositivos manuais lideraram com 30,86% da participação do mercado de dispositivos cirúrgicos gerais da Arábia Saudita em 2025. Robótica e instrumentos específicos para pacientes impressos em 3D registraram a maior CAGR projetada de 6,18% até 2031.

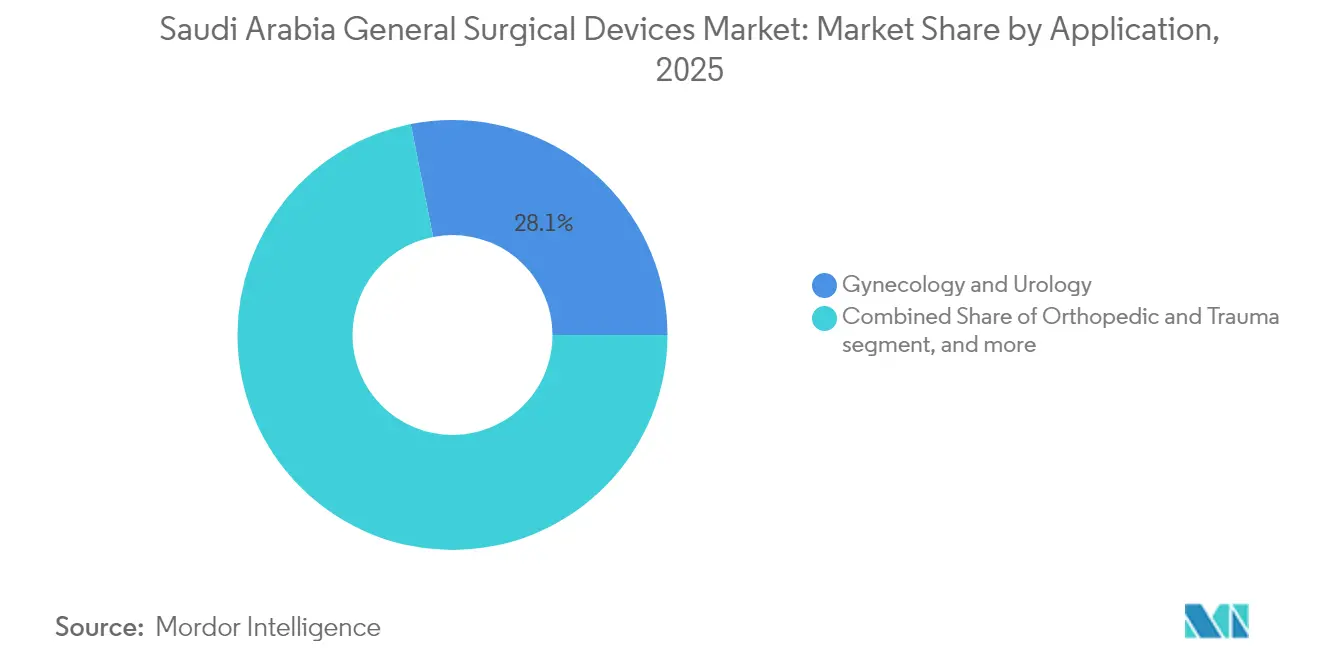

- Por aplicação, ginecologia e urologia detiveram uma fatia de 28,11% do tamanho do mercado de dispositivos cirúrgicos gerais da Arábia Saudita em 2025. Os procedimentos bariátricos e abdominais gerais estão previstos para se expandir a uma CAGR de 6,55% até 2031.

- Por usuário final, hospitais públicos e cidades médicas comandaram 33,02% da participação do mercado de dispositivos cirúrgicos gerais da Arábia Saudita em 2025, enquanto os centros cirúrgicos ambulatoriais registram a maior CAGR projetada de 6,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cirúrgicos Gerais da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos volumes de cirurgias por trauma e acidentes de trânsito | +1.3% | Global, mais intenso na Ásia-Pacífico e América Latina | Médio prazo (2 a 4 anos) |

| Crescimento da demanda por procedimentos minimamente invasivos e laparoscópicos | +1.1% | América do Norte, Europa, Oriente Médio | Longo prazo (≥ 4 anos) |

| Gastos governamentais da Visão 2030 em infraestrutura cirúrgica | +0.9% | Economias do Conselho de Cooperação do Golfo | Curto prazo (≤ 2 anos) |

| Aumento de guias cirúrgicos impressos em 3D e específicos para pacientes | +0.7% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Esterilização no ponto de atendimento hospitalar impulsionando dispositivos de uso único | +0.5% | Centros terciários urbanos em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Cirurgias por Trauma e Acidentes de Trânsito

A demanda no mercado de dispositivos cirúrgicos gerais da Arábia Saudita continua a crescer à medida que os centros de trauma enfrentam um crescimento persistente de acidentes que exigem intervenções complexas. As principais instalações em Riade e Jeddah registraram aumentos anuais de 15% a 20% nas cirurgias de trauma em 2024, impulsionados pela densidade de veículos e pela expansão das redes viárias. Os incidentes industriais na Província Oriental adicionam volume adicional, e o investimento estatal em serviços de emergência por helicóptero impulsiona a adoção de instrumentos portáteis de implantação rápida. O investimento contínuo em centros de trauma de nível 1 mantém os Dispositivos Manuais e os Dispositivos Eletrocirúrgicos em rotação regular, garantindo ciclos de substituição constantes no mercado de dispositivos cirúrgicos gerais da Arábia Saudita.

Crescimento da Demanda por Procedimentos Minimamente Invasivos e Laparoscópicos

Uma forte preferência dos pacientes por recuperações mais rápidas, aliada aos objetivos de contenção de custos hospitalares, está direcionando as aquisições de dispositivos para sistemas laparoscópicos e robóticos. O Hospital Especializado King Faisal concluiu 1.195 procedimentos robóticos em 2023 com uma taxa de sobrevivência cardíaca de 98%, reforçando a confiança clínica e impulsionando solicitações incrementais de capital[2]King Faisal Specialist Hospital & Research Centre, "Robotic Surgery Outcomes 2023", kfshrc.edu.sa. Apenas 27,2% dos pacientes pesquisados estão cientes das opções robóticas e mais da metade expressa dúvidas sobre segurança, destacando oportunidades de educação para os fornecedores. O treinamento laparoscópico expandido em 170 especialidades continua a criar uma força de trabalho qualificada pronta para operar plataformas avançadas, acelerando a adoção no mercado de dispositivos cirúrgicos gerais da Arábia Saudita.

Gastos Governamentais da Visão 2030 em Infraestrutura Cirúrgica

A Visão 2030 gira em torno do financiamento por parceria público-privada que moderniza as salas cirúrgicas e integra salas de operações híbridas. A Empresa Nacional Unificada de Compras (NUPCO) garantiu SAR 2,5 bilhões para agilizar a aquisição de equipamentos, e as expansões hospitalares superiores a SAR 12 bilhões priorizam salas de operações guiadas por imagem. A prestação pelo setor privado tem como meta atingir 65% até 2030, assegurando ciclos contínuos de substituição de dispositivos. Esses investimentos protegem as perspectivas de crescimento de longo prazo para o mercado de dispositivos cirúrgicos gerais da Arábia Saudita, especialmente para sistemas integrados que melhoram a eficiência e a precisão clínica.

Aumento de Guias Cirúrgicos Impressos em 3D e Específicos para Pacientes

Hospitais como o Hospital Universitário Rei Abdulaziz agora operam laboratórios internos de impressão 3D que preparam guias personalizados, reduzindo o tempo cirúrgico em até 30%, ao mesmo tempo em que melhoram o ajuste em casos ortopédicos e cranianos. A Autoridade Saudita de Alimentos e Medicamentos emitiu orientações específicas em outubro de 2024 que esclarecem os parâmetros de qualidade e rastreabilidade, incentivando investimentos em fabricação aditiva no local. As parcerias com a KAUST para incorporar inteligência artificial no planejamento cirúrgico amplificam ainda mais o interesse, ajudando os Instrumentos Impressos em 3D a alcançar a maior CAGR no mercado de dispositivos cirúrgicos gerais da Arábia Saudita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Atrasos de reembolso da SFDA para novos dispositivos cirúrgicos | -0.8% | Arábia Saudita e Conselho de Cooperação do Golfo mais amplo | Curto prazo (≤ 2 anos) |

| Alta dependência de importações e volatilidade de custos vinculada ao câmbio | -0.7% | Mercados emergentes na África e no Sul da Ásia | Médio prazo (2 a 4 anos) |

| Escassez de cirurgiões laparo-robóticos aumentando o tempo ocioso nas salas de operações | -0.6% | América do Norte, Europa Ocidental, Japão | Longo prazo (≥ 4 anos) |

| Robótica intensiva em capital e equipamentos de salas de operações híbridas | -0.5% | Global, mais intenso em hospitais de médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos de Reembolso da SFDA para Novos Dispositivos Cirúrgicos

Ciclos de aprovação de 12 a 18 meses para ferramentas inovadoras desafiam a liquidez de hospitais privados e centros ambulatoriais que precisam adquirir antes da confirmação do reembolso[3]Autoridade Saudita de Alimentos e Medicamentos, "Medical Device Registration Pathway", sfda.gov.sa. O catálogo centralizado da NUPCO pode retardar ainda mais a adoção quando os itens estão fora das listas padrão. Como resultado, as empresas que desenvolvem sistemas de navegação guiados por inteligência artificial ou novos dispositivos de selagem de energia enfrentam realização de receita adiada no mercado de dispositivos cirúrgicos gerais da Arábia Saudita enquanto os dossiês de evidências passam por revisão local.

Alta Dependência de Importações e Volatilidade de Custos Vinculada ao Câmbio

As importações de USD 1,62 bilhão são muito superiores à produção local de USD 24 milhões, deixando os compradores expostos a oscilações cambiais e possíveis perturbações geopolíticas. Os primeiros programas de localização, incluindo a fabricação de consumíveis ENAYAH, permanecem limitados a descartáveis básicos. Embora a SFDA delineie quatro caminhos de produção, os obstáculos à transferência de tecnologia e as elevadas necessidades de capital limitaram a produção doméstica de dispositivos complexos. As taxas de câmbio flutuantes, portanto, pesam sobre os orçamentos de aquisição e o planejamento de margens no mercado de dispositivos cirúrgicos gerais da Arábia Saudita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Demanda Central Robusta e Rápida Expansão Robótica

Os Dispositivos Manuais mantiveram uma participação de 30,86% em 2025, refletindo a ampla utilidade e os caminhos de treinamento familiares em todas as salas de operações. As equipes de aquisição dependem de pontos de preço previsíveis para gerenciar grandes volumes, permitindo que as linhas de Dispositivos Manuais ancorem o mercado de dispositivos cirúrgicos gerais da Arábia Saudita. Os portfólios laparoscópicos seguem de perto graças à ênfase nacional nos métodos minimamente invasivos. Os sistemas eletrocirúrgicos e de selagem de energia permanecem itens essenciais em centros de alto rendimento, enquanto os Dispositivos de Fechamento de Feridas sustentam a demanda em todos os níveis de hospitalização.

Robótica e Instrumentos Específicos para Pacientes Impressos em 3D registram a CAGR mais rápida de 6,18%, à medida que os clínicos buscam precisão e menos revisões. Os 1.370 casos robóticos do Hospital Especializado King Faisal em 2024 demonstram alto desempenho que justifica novos gastos de capital. A orientação da SFDA para impressão 3D agiliza a certificação para guias específicos para pacientes, aumentando o interesse em implantes personalizados que reforçam a confiança cirúrgica. À medida que os sistemas privados se expandem, as suítes integradas de navegação e imagem elevam a participação de Trocateres e Dispositivos de Acesso e Sistemas de Navegação. O tamanho do mercado de dispositivos cirúrgicos gerais da Arábia Saudita deve ganhar impulso adicional com reformas integradas de salas de operações que combinam robótica, imagem e ferramentas de energia avançadas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Aplicação: Segmentos Centrais Estáveis e Aceleração Impulsionada pela Obesidade

Os procedimentos de Ginecologia e Urologia detiveram 28,11% do tamanho do mercado de dispositivos cirúrgicos gerais da Arábia Saudita em 2025, sustentados pela demanda demográfica por intervenções reprodutivas e de próstata. O segmento beneficia-se de vias clínicas estabelecidas e de uma ampla rede hospitalar que garante pedidos recorrentes de substituição. As cirurgias cardíacas contribuem com volumes consideráveis por meio de centros especializados, enquanto os casos de Ortopedia e Trauma permanecem impulsionados por acidentes com veículos motorizados.

As cirurgias Bariátricas e Abdominais Gerais expandem-se a uma CAGR acelerada de 6,55% até 2031, refletindo uma prevalência de obesidade superior a 35% entre os adultos. A crescente cobertura de seguros para procedimentos bariátricos, juntamente com a implementação de programas dedicados à obesidade, abre oportunidades incrementais de dispositivos, desde grampeamento até selagem de energia. O crescente turismo médico para casos cosméticos e eletivos também aguça a demanda em Outras Aplicações, adicionando profundidade ao mercado de dispositivos cirúrgicos gerais da Arábia Saudita.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: Centros Hospitalares Estabelecidos e Momentum Ambulatorial

Hospitais Públicos e Cidades Médicas capturaram 33,02% da participação do mercado de dispositivos cirúrgicos gerais da Arábia Saudita em 2025, impulsionados por um orçamento de SAR 86 bilhões e pelo poder de compra centralizado. Essas instituições adquirem sistemas premium mais rapidamente devido ao financiamento estatal estável e a uma infraestrutura de suporte robusta. Os Hospitais Privados continuam a aumentar as aquisições absolutas à medida que a Visão 2030 impulsiona para 65% de atendimento pelo setor privado, com Dallah Health e Fakeeh Care liderando SAR 9 bilhões em atualizações de salas de operações.

Os Centros Cirúrgicos Ambulatoriais crescem a uma CAGR de 6,78%, à medida que a pressão dos pagadores e a preferência dos pacientes impulsionam a expansão da cirurgia de dia. Os centros ambulatoriais favorecem sistemas de energia compactos e plataformas de visualização modulares que mantêm o desembolso de capital gerenciável, porém eficiente. As Clínicas Especializadas e Bariátricas se diferenciam adotando soluções robóticas ou impressas em 3D que atraem grupos de pacientes de nicho, reforçando assim a variedade de segmentos no mercado de dispositivos cirúrgicos gerais da Arábia Saudita.

Panorama regulatório

Os dispositivos cirúrgicos gerais na Arábia Saudita são regulamentados pela Saudi Food and Drug Authority (SFDA) sob a Lei de Dispositivos e Suprimentos Médicos (Decreto Real nº M/54). O acesso ao mercado geralmente exige o registro do produto e uma Autorização de Comercialização de Dispositivos Médicos (MDMA) da SFDA. Os fabricantes classificam os dispositivos por risco (Classe A a D) com base no uso pretendido, na invasividade, na duração do uso e no risco ao paciente. Os fabricantes estrangeiros geralmente operam por meio de um Representante Autorizado local para conformidade e obrigações pós-comercialização.

No que diz respeito à importação, os estabelecimentos envolvidos na importação e distribuição devem possuir licença adequada da SFDA, e a liberação de remessas é processada por meio dos serviços eletrônicos da SFDA (FASEH), integrados à plataforma FASAH nos pontos de entrada. Dispositivos médicos usados são proibidos de importação. Em março de 2026, a SFDA atualizou sua Orientação para Classificação de Produtos Combinados, esclarecendo como produtos que abrangem dispositivos médicos e medicamentos são classificados usando o mecanismo de ação primário. Isso afeta a estratégia de dossiê para combinações de dispositivo-medicamento usadas em ambientes cirúrgicos.

Análise da cadeia de valor

A cadeia de valor de dispositivos cirúrgicos gerais da Arábia Saudita é ancorada predominantemente por produtos acabados e acessórios importados de fabricantes multinacionais de equipamentos originais (OEMs), seguida pela localização por meio de representação no Reino e redes de distribuidores. Essas redes lidam com suporte ao registro, participação em licitações, gestão de estoque e serviço pós-venda. Sob o quadro regulatório da SFDA, o licenciamento de estabelecimentos abrange a importação, distribuição, armazenamento e manutenção de dispositivos, o que torna os distribuidores com capacidade regulatória e os representantes autorizados guardiões-chave tanto para itens de rotina (instrumentos manuais, fechamento de feridas) quanto para equipamentos de capital (eletrocirurgia, visualização, navegação e robótica).

A demanda a jusante é moldada pela aquisição centralizada do setor público, na qual os fornecedores frequentemente competem por meio de acordos-quadro e posicionamento em catálogos, e por grupos hospitalares privados que cada vez mais buscam modernizações de salas cirúrgicas em pacotes, que exigem instalação, treinamento e contratos de serviço. Os pontos de atrito operacional incluem documentação e prazos de análise para novas tecnologias, além da logística de liberação de remessas nos portos, o que aumenta o valor de armazenamento local, engenheiros de serviço e equipes de educação clínica. Isso é especialmente relevante para fluxos de trabalho minimamente invasivos, robóticos e específicos ao paciente, associados à impressão 3D e à integração de imagens avançadas.

Cenário Competitivo

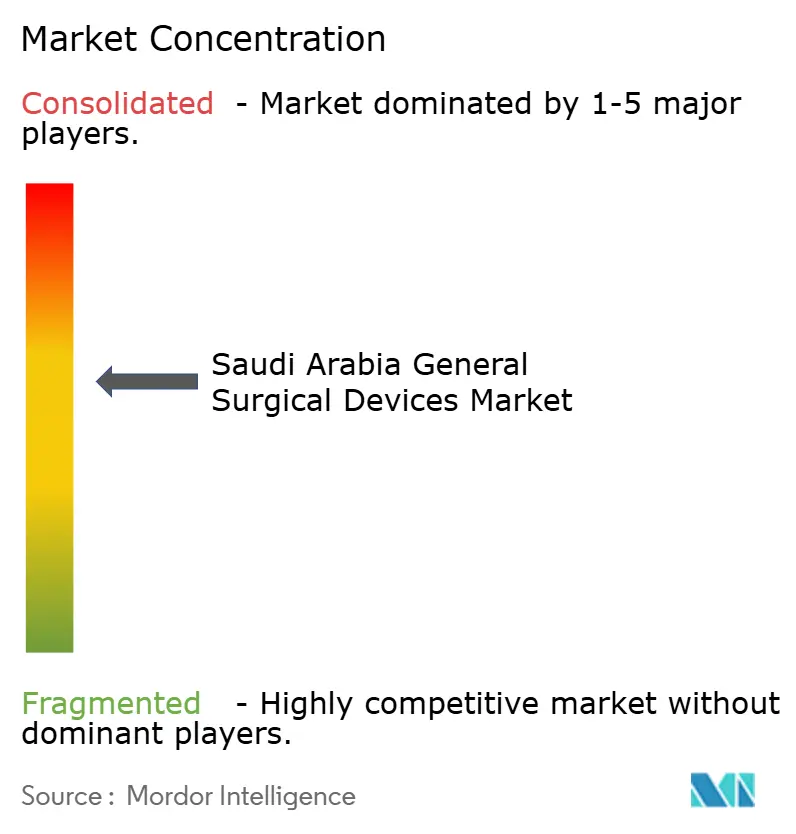

O mercado de dispositivos cirúrgicos gerais da Arábia Saudita situa-se em um nível moderadamente concentrado, onde as empresas multinacionais dominam por meio de alianças distribuidoras sólidas. Johnson & Johnson, Medtronic e Stryker aproveitam bibliotecas globais de evidências para garantir contas de referência e navegar pela documentação da SFDA com agilidade. Agentes locais que entendem os protocolos de licitação da NUPCO são essenciais para o sucesso repetido. A concorrência de preços intensificou-se sob o modelo de comprador único, mas os dados de resultados clínicos e as métricas de custo total de propriedade permitem que os fabricantes premium defendam as margens quando entregam suítes integradas de robótica ou navegação por inteligência artificial.

A diferenciação tecnológica está se acelerando. Os primeiros adotantes da impressão 3D, como os hospitais parceiros com os canais da Materialise ou da Stratasys, estão remodelando os fluxos de trabalho de planejamento pré-operatório. As sobreposições de imagem alimentadas por inteligência artificial atraem os departamentos de neurocirurgia e ortopedia que buscam vantagens de precisão. Simultaneamente, empresas domésticas apoiadas por subsídios do Fundo Nacional de Desenvolvimento Industrial estão explorando joint ventures para consumíveis básicos a fim de reduzir a conta de importações. Essa tendência dupla de importações de alto nível e localização em estágio inicial mantém a competição dinâmica e impulsiona os ciclos de inovação no mercado de dispositivos cirúrgicos gerais da Arábia Saudita.

Lacunas de espaço em branco permanecem em carrinhos focados em centros ambulatoriais, torres de visualização compactas e plataformas de educação de cirurgiões. Os participantes capazes de combinar equipamentos modulares com serviços no local e treinamento personalizado apresentam taxas de sucesso mais elevadas. À medida que os grupos hospitalares privados expandem a capacidade de leitos e a SFDA continua a aperfeiçoar os caminhos de aprovação acelerada para dispositivos críticos, a diferenciação dependerá da velocidade de chegada ao mercado, das evidências clínicas e das propostas de serviço combinadas no mercado de dispositivos cirúrgicos gerais da Arábia Saudita.

Líderes do Setor de Dispositivos Cirúrgicos Gerais da Arábia Saudita

Conmed Corporation

B. Braun SE

Johnson & Johnson Services, Inc.

Medtronic plc

Stryker Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está em alinhar os portfólios de produtos e os modelos de serviço ao ambiente de aquisição unificado da Arábia Saudita, além de expandir a cobertura para ambientes de atendimento de rápido crescimento, como centros cirúrgicos ambulatoriais. A implantação de infraestrutura impulsionada pela Visão 2030 e as compras centradas na NUPCO para entidades públicas dão prioridade a fornecedores que combinam prontidão para licitações com suporte clínico local. Isso é particularmente visível em categorias de alto volume, como acesso laparoscópico, selagem por energia e fechamento de feridas, onde treinamento, padronização e protocolos de utilização influenciam pedidos recorrentes.

A localização e o desenvolvimento de capacidades também continuam sendo um espaço em branco recorrente, à medida que a dependência de importação afeta o custo e a disponibilidade. Em fevereiro de 2026, o Ministério da Indústria e Recursos Minerais mencionou planos para localizar a produção de instrumentos cirúrgicos avançados e outros equipamentos complexos, reforçando o argumento para parcerias que agreguem montagem local, embalagem estéril, manutenção ou fabricação de consumíveis, juntamente com sistemas regulatórios e de qualidade em conformidade com a SFDA. Separadamente, a clareza da SFDA em relação às vias de classificação, incluindo a orientação de classificação de produtos combinados de março de 2026, apoia um planejamento de entrada no mercado mais estruturado para tecnologias cirúrgicas inovadoras na fronteira entre dispositivo e medicamento, que exigem dossiês regulatórios coordenados.

Desenvolvimentos recentes do setor

- Maio de 2026: a aljeel Medical assinou um acordo de distribuição estratégica com a Johnson & Johnson Medical Saudi Arabia para distribuir produtos ortopédicos DePuy Synthes no Reino. O acordo amplia a cobertura de canais para portfólios orientados a procedimentos e melhora o alcance de licitações e contas hospitalares por meio de uma presença de distribuidor local estabelecida.

- Outubro de 2025: A National Unified Procurement Company (NUPCO) expandiu seu papel na aquisição unificada por meio de acordos que apoiam compras consolidadas em todos os setores de saúde governamentais. Isso reforçou o comportamento de compra centralizado e aumentou a importância do posicionamento em acordos-quadro, da documentação em conformidade e do desempenho de atendimento local para fornecedores de dispositivos cirúrgicos.

- Outubro de 2024: A Saudi Food and Drug Authority divulgou atualizações regulatórias abordando a impressão 3D para dispositivos específicos ao paciente, fornecendo expectativas mais claras de qualidade e rastreabilidade. A clareza adicional apoia hospitais e fornecedores que investem em guias e instrumentos personalizados ao paciente, reduzindo a ambiguidade em torno das vias de conformidade e aprovação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado cobre o valor dos dispositivos cirúrgicos gerais vendidos e usados na Arábia Saudita para a realização de procedimentos cirúrgicos, abrangendo grupos de produtos comuns, como instrumentos manuais, dispositivos laparoscópicos, dispositivos eletrocirúrgicos, dispositivos de fechamento de feridas e trocartes e dispositivos de acesso.

Exclusões de escopo: excluímos equipamentos hospitalares não cirúrgicos e produtos farmacêuticos, e também excluímos receitas de serviços de procedimentos que não estejam vinculadas à venda de dispositivos.

Visão geral da segmentação

- Por Produto

- Dispositivos Manuais

- Dispositivos Laparoscópicos

- Dispositivos Eletrocirúrgicos e de Selagem de Energia

- Dispositivos de Fechamento de Feridas

- Trocateres e Dispositivos de Acesso

- Sistemas de Navegação e Imagem Cirúrgica

- Robótica e Instrumentos Específicos para Pacientes Impressos em 3D

- Por Aplicação

- Ginecologia e Urologia

- Cardiologia e Cardiotorácica

- Ortopedia e Trauma

- Neurologia e Coluna

- Bariátrica e Abdominal Geral

- Outras Aplicações

- Por Usuário Final

- Hospitais Públicos e Cidades Médicas

- Hospitais Privados

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas e Bariátricas

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Começamos com pesquisa documental para entender o cenário de demanda na Arábia Saudita e ancorar o modelo com sinais que possam ser verificados novamente mais tarde. Fontes públicas, como publicações do Ministério da Saúde saudita, a Autoridade Geral de Estatística, atualizações da Saudi Food and Drug Authority e indicadores de gastos com saúde do Banco Mundial, são usadas para enquadrar a capacidade de procedimentos e os gastos do sistema.

Para evitar depender de uma única série, também revisamos publicações alfandegárias e comerciais sobre a direção das importações de dispositivos médicos, literatura clínica revisada por pares sobre volumes cirúrgicos e vias de cuidado, e anúncios de hospitais e cidades médicas que apontam para planos de expansão. Relatórios anuais de empresas e apresentações a investidores são usados para pistas sobre mix de produtos e comentários sobre preços, e assinaturas pagas são usadas seletivamente para dados financeiros de empresas, notícias e bancos de dados de patentes quando uma categoria de dispositivo precisa de uma verificação de validação adicional. Essas fontes de pesquisa documental são apenas ilustrativas, e muitas outras referências são usadas para coletar, validar e esclarecer premissas.

Entrevistas e Pesquisas Primárias

Entrevistas e pesquisas primárias são usadas para testar o que construímos a partir da pesquisa documental, especialmente onde os dados públicos não separam claramente as categorias de dispositivos. Conversamos com uma combinação de fabricantes, distribuidores, equipes de aquisição hospitalar, cirurgiões e gerentes de sala de cirurgia em toda a Arábia Saudita, para que faixas de preços, ciclos de substituição e comportamento de licitação possam ser validados e, em seguida, aplicados de forma consistente no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 18% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 27% | |

| Empresas menores: 18% | Gerentes: 55% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual a demanda por procedimentos e a capacidade de atendimento são traduzidas em consumo de dispositivos e valor para o país. Para dispositivos cirúrgicos gerais, isso usa dados práticos, como volumes de cirurgias por ambiente, níveis de adoção minimamente invasiva, uso médio de dispositivos por procedimento por categoria e preços esperados por grandes grupos de produtos, que são então ajustados para a dependência de importação e o comportamento de compra orientado por licitações.

Depois disso, verificações seletivas bottom-up são realizadas para que os totais permaneçam realistas, incluindo pontos de preço amostrados de discussões de aquisição, feedback do canal sobre volumes por categoria e padrões de receita em nível de fornecedor, quando as divulgações públicas permitem uma consolidação aproximada. Quando a cobertura é desigual (por exemplo, clínicas privadas menores que não publicam dados de compras), as lacunas de premissas são preenchidas usando faixas de penetração e utilização validadas por meio de entrevistas. Para a previsão, contamos com análise de cenários apoiada por opiniões de especialistas sobre expansão de capacidade, direção de políticas e movimento do ASP, seguida por um ajuste de tendência simples nos principais fatores para manter as variações ano a ano explicáveis.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais independentes para que os resultados não se distanciem do comportamento real de compra, e grandes discrepâncias são sinalizadas para revisão antes da aprovação final. Também realizamos verificações de consistência entre categorias de dispositivos, para que mudanças em uma área (como fechamento de feridas) não contradigam o crescimento de procedimentos ou restrições de aquisição em outros locais.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças em licitações, mudanças de política ou movimentações cambiais notáveis que possam afetar os preços de dispositivos importados. Quando uma discrepância não pode ser explicada com pesquisa documental, os especialistas são recontatados e as premissas são reelaboradas, e então um analista realiza uma passagem final de atualização próxima à entrega, para que a visão esteja atualizada.

Tamanho do Mercado de Dispositivos Cirúrgicos Gerais da Arábia Saudita da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para dispositivos cirúrgicos gerais da Arábia Saudita podem parecer muito distantes, porque cada editora escolhe seu próprio período, base de preços e o que exatamente é considerado um dispositivo cirúrgico geral. Mesmo quando a lista de produtos parece semelhante, o ano usado, o momento de conversão cambial e a forma como as mudanças de preço são tratadas podem alterar bastante o número.

Um fator comum de discrepância é como os preços são atualizados para dispositivos importados, já que as compras costumam ser orientadas por licitações e as taxas de câmbio podem mudar dentro de um mesmo ano. Outro fator é se a estimativa mistura categorias adjacentes ou usa totais amplos de equipamentos médicos e, em seguida, atribui uma parcela à cirurgia sem validá-la em relação à demanda por procedimentos e aos padrões de compra hospitalar. Neste estudo, a cadência de atualização e o momento cambial são alinhados ao ano-base e, em seguida, verificados cruzadamente com feedback de licitações e canais antes de finalizar o total, o que é uma razão fundamental para a diferença do valor na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 249,09 milhões de USD (2025) | |

| Editora de Setor A | 168,90 milhões de USD (2025) | Usa um conjunto de valores mais restrito e premissas diferentes de progressão de preços, o que pode manter o crescimento do ASP contido e reduzir os gastos contabilizados para categorias de dispositivos de maior valor. |

| Mídia Comercial B | 162,40 milhões de USD (2024) | Usa um ano-base anterior e provavelmente aplica médias amplas de categoria para preços e adoção, o que pode subestimar a dispersão de preços relacionada a licitações e as mudanças de aquisição mais recentes pós-2024. |

A variação é explicada principalmente pelo momento e pela forma como os preços são atualizados para categorias de dispositivos importados, seguida por diferenças no que é contabilizado dentro dos limites do dispositivo cirúrgico geral. Ao manter o total do mercado rastreável a sinais de demanda relacionados a procedimentos e à lógica prática de ASP, a estimativa permanece repetível e mais fácil de reconciliar quando novas informações se tornam disponíveis.

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de dispositivos cirúrgicos gerais da Arábia Saudita até 2031?

Está projetado para atingir USD 323,59 milhões até 2031, crescendo a uma CAGR de 4,47% entre 2026 e 2031.

Qual categoria de produto está se expandindo mais rapidamente na Arábia Saudita?

Robótica e Instrumentos Específicos para Pacientes Impressos em 3D estão previstos para registrar a maior CAGR de 6,18% até 2031, à medida que os hospitais investem em tecnologias de precisão.

O que impulsiona a demanda por dispositivos cirúrgicos bariátricos na Arábia Saudita?

Uma prevalência de obesidade entre adultos superior a 35% está levando ao crescimento rápido nos procedimentos bariátricos e metabólicos, que requerem dispositivos especializados de grampeamento, selagem de energia e imagem.

Por que os centros cirúrgicos ambulatoriais estão ganhando espaço?

As instalações ambulatoriais ajudam a reduzir custos e melhorar a conveniência dos pacientes, crescendo a uma CAGR de 6,78%, à medida que as políticas dos pagadores e as reformas da Visão 2030 favorecem os modelos de cirurgia no mesmo dia.

Como a dependência de importações afeta os orçamentos de aquisição?

Com USD 1,62 bilhão em importações de dispositivos contra uma produção local limitada, os prestadores enfrentam risco cambial e possíveis interrupções no fornecimento que podem inflar os custos ao longo do ciclo de vida.

Qual o papel da Visão 2030 na adoção de dispositivos cirúrgicos?

O programa compromete mais de USD 65 bilhões para infraestrutura de saúde e tem como meta 65% de atendimento pelo setor privado, impulsionando investimentos sustentados em salas de operações modernas e tecnologias cirúrgicas avançadas.

Página atualizada pela última vez em: