Tamanho e Participação do Mercado de Alquil Poliglicosídeo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

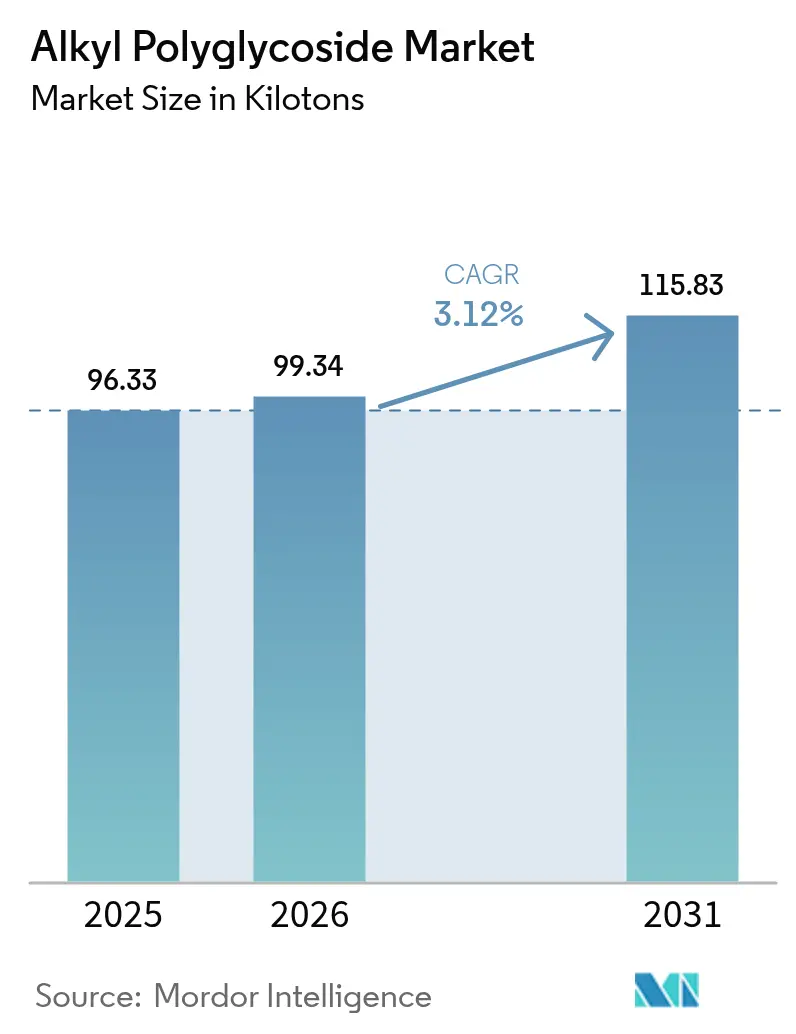

| Volume do Mercado (2026) | 99.34 quilotoneladas |

| Volume do Mercado (2031) | 115.83 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 3.12% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alquil Poliglicosídeo por Mordor Intelligence

O tamanho do Mercado de Alquil Poliglicosídeo está projetado em 96,33 quilotoneladas em 2025, 99,34 quilotoneladas em 2026, e deverá atingir 115,83 quilotoneladas até 2031, crescendo a um CAGR de 3,12% de 2026 a 2031. A demanda é impulsionada pela rápida eliminação progressiva dos etoxilatos de nonilfenol, pela crescente preferência dos consumidores por agentes de limpeza de base biológica e pela disposição de marcas multinacionais em pagar prêmios por ingredientes que atendem aos critérios de rótulo limpo. Os produtores de surfactantes estão direcionando investimentos para plataformas de glicosídeos que equilibram desempenho, custo e sustentabilidade, enquanto expansões de capacidade na Ásia e na Europa confirmam a confiança na demanda estrutural de longo prazo. A integração de matérias-primas entre fornecedores de álcool graxo está reduzindo os custos unitários no Sudeste Asiático, e inovações de processo como a glicosidação enzimática estão reduzindo as pegadas de carbono, permitindo preços premium na América do Norte e na Europa. No entanto, o mercado de alquil poliglicosídeo enfrenta ameaças de substituição por betaínas e custos de secagem por atomização com alto consumo de energia que limitam as margens em regiões com preços elevados de gás natural.

Principais Conclusões do Relatório

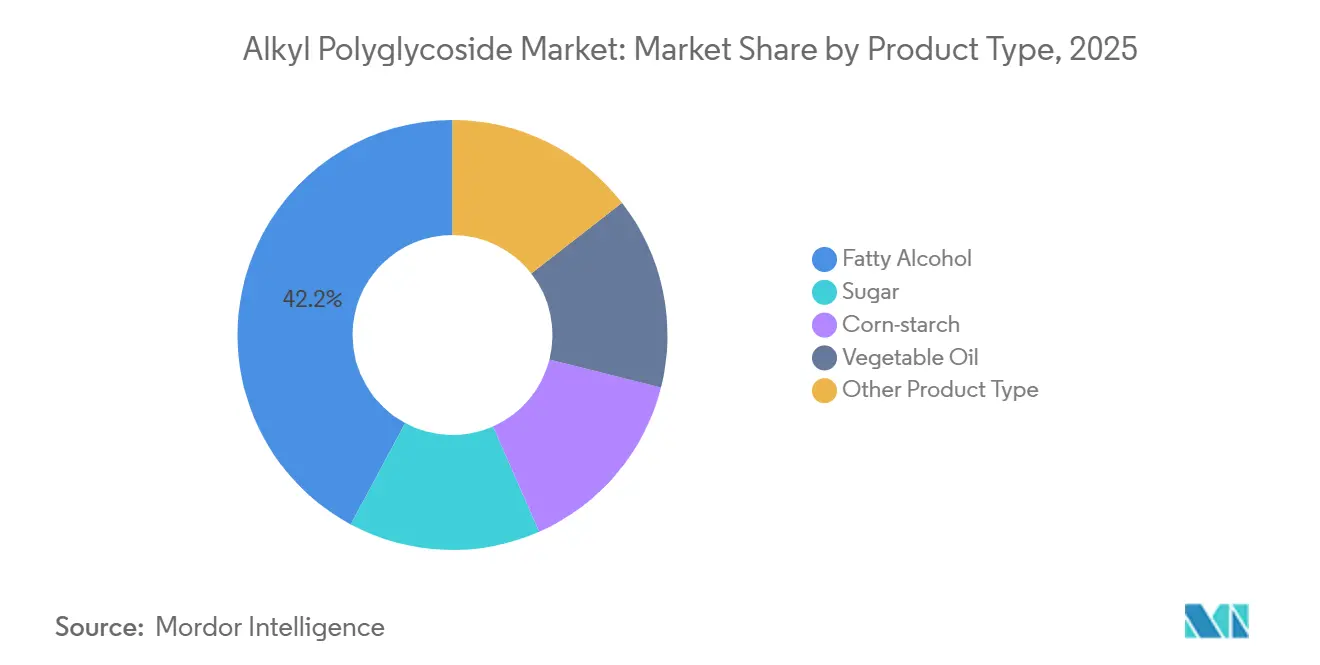

- Por categoria de produto, os graus à base de álcool graxo detinham 42,16% da participação do mercado de Alquil Poliglicosídeo em 2025. Espera-se que a participação de mercado do óleo vegetal cresça ao CAGR mais rápido de 3,58% durante o período de previsão.

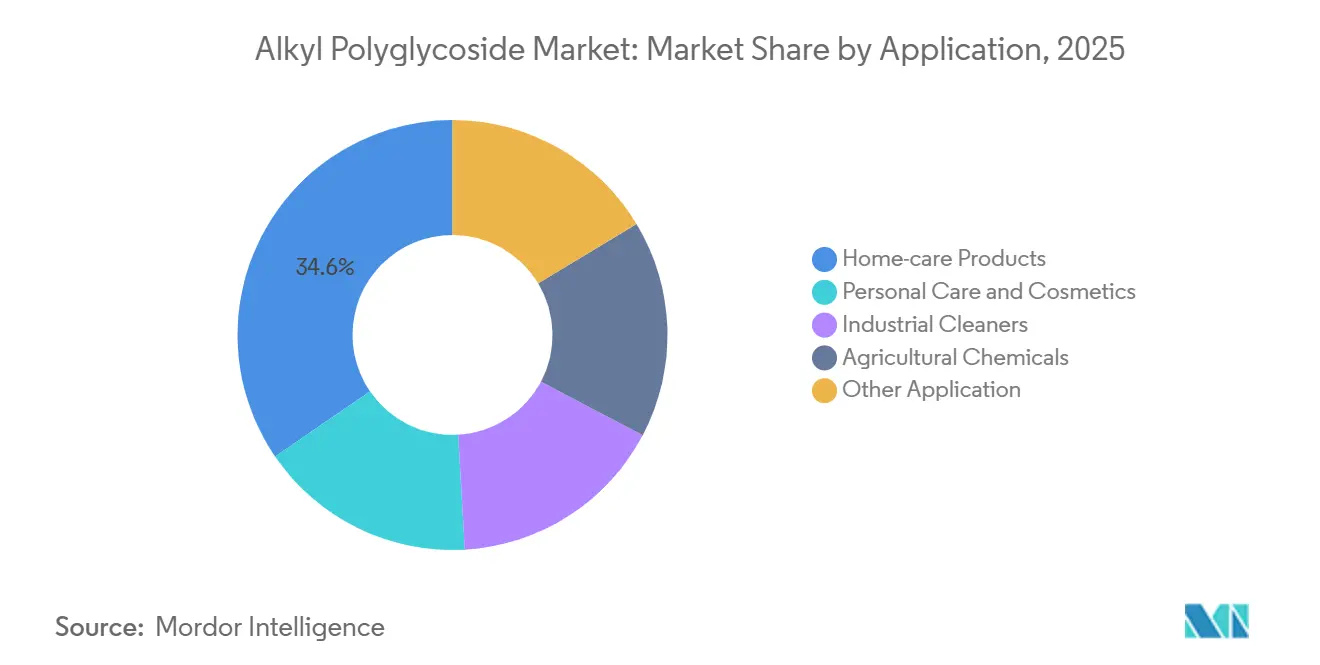

- Por aplicação, os produtos de limpeza doméstica representaram a maior participação de 34,55% do mercado em 2025. Projeta-se que os limpadores industriais cresçam a um CAGR de 3,79% até 2031, superando todas as outras aplicações.

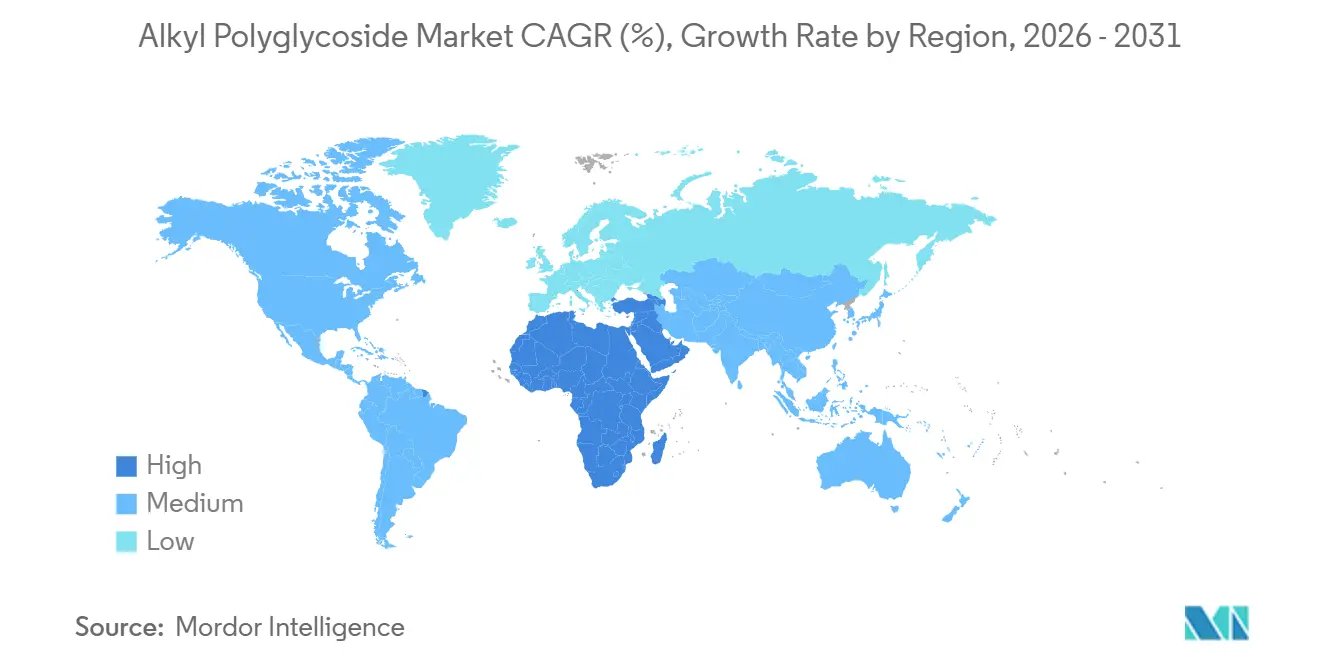

- Por geografia, a Ásia-Pacífico respondeu por 45,96% do volume de 2025, enquanto o Oriente Médio e a África estão posicionados para um CAGR de 3,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Alquil Poliglicosídeo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos surfactantes de base biológica em cuidados domésticos e pessoais | +0.9% | Global, com adoção máxima na UE e América do Norte | Médio prazo (2-4 anos) |

| Eliminação regulatória progressiva de NPEs e outros surfactantes perigosos | +0.7% | Núcleo da UE, com extensão para fabricantes orientados à exportação na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Adições de capacidade e integração retroativa entre fornecedores de álcool graxo | +0.5% | Núcleo APAC (China, Malásia, Indonésia), secundário na UE | Médio prazo (2-4 anos) |

| Penetração do APG em limpeza industrial e fluidos para campos petrolíferos | +0.6% | Oriente Médio e América do Norte (campos petrolíferos), Global (limpadores industriais) | Longo prazo (≥ 4 anos) |

| Produção enzimática e de fluxo contínuo de APG reduzindo a pegada de CO₂ | +0.3% | UE e América do Norte (orientadas à sustentabilidade), primeiros adotantes na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Surfactantes de Base Biológica em Cuidados Domésticos e Pessoais

Proprietários de marcas na Europa Ocidental e na América do Norte relatam que 68% dos domicílios priorizaram a transparência dos ingredientes em detrimento do preço em 2025, inclinando decisivamente a economia de reformulação em favor da inclusão de APG[1]NielsenIQ, "Relatório de Consumidor de Cuidados Domésticos Sustentáveis 2025," nielseniq.com. A Procter & Gamble aumentou o APG para 12% de sua carga de surfactantes para cuidados com tecidos, reduzindo a exposição a futuras proibições de etoxilatos. As linhas de cuidados pessoais substituem o APG C8-C10 por sulfatos para reduzir a irritação, enquanto a Unilever registrou um aumento de 22% nas aquisições de APG, reforçando um piso de demanda que protege o mercado de alquil poliglicosídeo de oscilações nos gastos discricionários.

Eliminação Regulatória Progressiva de NPEs e Outros Surfactantes Perigosos

Uma emenda ao REACH da UE em 2024 limitou os NPEs a 0,01% em detergentes de consumo, obrigando uma mudança em todo o setor para APG[2]Agência Europeia de Produtos Químicos, "Restrição do Anexo XVII do REACH sobre Etoxilatos de Nonilfenol," echa.europa.eu. A Henkel atribuiu 18% de seu crescimento europeu de surfactantes em 2025 à substituição de NPE por APG e investiu EUR 25 milhões em ensaios piloto. O programa de Produtos de Consumo Mais Seguros da Califórnia ecoou a restrição, incentivando as marcas norte-americanas a harmonizar formulações e amplificando a demanda extraterritorial.

Adições de Capacidade e Integração Retroativa entre Fornecedores de Álcool Graxo

Produtores oleoquímicos no Sudeste Asiático estão aproveitando suas matérias-primas cativas de óleo de palmiste e óleo de coco para entrar na síntese de APG, uma estratégia de integração vertical que comprime a cadeia de valor e ameaça fornecedores de APG independentes que carecem de ativos a montante. A planta de 15.000 t da Wilmar International em Johor oferece uma vantagem de custo de entrega de 15-20% em relação aos concorrentes europeus, exemplificando o modelo integrado do Sudeste Asiático. A linha de 12.000 t da KLK Oleo em Selangor tem como alvo os conversores chineses, enquanto a atualização de 8.000 t da BASF em Ludwigshafen aproveita rotas enzimáticas para negociar com base em credenciais de carbono em vez de preço.

Penetração do APG em Limpeza Industrial e Fluidos para Campos Petrolíferos

Empresas de serviços para campos petrolíferos na Bacia do Permiano e no Oriente Médio estão especificando lamas de perfuração e produtos químicos de produção à base de APG para cumprir regulamentações de descarga offshore que proíbem surfactantes persistentes na água produzida. A Halliburton elevou a participação do APG nos surfactantes de fluidos de perfuração para 9% em 2025 devido a regras mais rígidas de descarga offshore. As taxas de biodegradação OCDE 301B acima de 90% significam que os operadores atendem aos limites da OSPAR sem tratamento de água dispendioso. Os lançamentos de limpeza institucional da Ecolab utilizaram APG para reduzir os custos de tratamento de águas residuais dos clientes em até 20%, reforçando a demanda industrial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de outros surfactantes suaves (betaínas, óxidos de amina) | -0.40% | Global, com maior intensidade nas formulações de cuidados pessoais na América do Norte e UE, impacto moderado na APAC | Médio prazo (2-4 anos) |

| Alta demanda de energia para secagem por atomização de APG em pó | -0.30% | UE e América do Norte (altos custos de energia), impacto limitado na APAC e Oriente Médio | Curto prazo (≤ 2 anos) |

| Barreiras de licenciamento decorrentes de patentes de glicosiltransferases processivas | -0.20% | Global, com maior impacto em produtores de médio porte na APAC sem capital para taxas de licenciamento, impacto limitado em players integrados da UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Outros Surfactantes Suaves

As betaínas e os óxidos de amina estão ganhando participação em formulações de cuidados pessoais premium, onde os formuladores priorizam a estabilidade da espuma e os atributos sensoriais em detrimento da biodegradabilidade isoladamente. A cocamidopropil betaína, em particular, oferece maior densidade de espuma e sensação na pele em xampus sem sulfato, e custa 10-15% menos do que o APG C8-C10 em base de matéria ativa, criando uma pressão persistente de preços para os fornecedores de APG. Os volumes de betaína da Evonik cresceram 8% ano a ano em 2025, superando o crescimento do APG em marcas de médio porte que priorizam o controle de custos. O mercado de alquil poliglicosídeo, portanto, apoia-se cada vez mais em rótulos premium, onde a biodegradabilidade e as métricas de carbono podem comandar preços mais elevados.

Alta Demanda de Energia para Secagem por Atomização de APG em Pó

A secagem por atomização de soluções de APG para pós com 50-70% de matéria ativa consome 1.200-1.500 kWh por tonelada métrica, um encargo energético significativo que corrói as margens quando os preços do gás natural e da eletricidade sobem. Os produtores europeus enfrentaram pressão aguda em 2024, quando os preços do gás natural tiveram média de EUR 45 por megawatt-hora, acima de EUR 30 em 2023, levando alguns conversores a deslocar a produção para concentrados líquidos de APG que dispensam a etapa de secagem. A Clariant reduziu a produção de pó em 12% em 2025, reduzindo as necessidades de energia em 60% por quilograma de matéria ativa. Na Ásia-Pacífico, tarifas de energia mais baixas sustentam a preferência pelo pó, mas qualquer choque no preço do GNL ou taxa de carbono poderia reduzir essa diferença de custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Diversidade de Matérias-Primas Impulsiona a Defesa de Margens

O APG à base de álcool graxo dominou com 42,16% do volume em 2025, conferindo a este grau a maior participação no mercado de alquil poliglicosídeo entre os tipos de produto. As variantes derivadas de óleo vegetal, impulsionadas pela integração de palmiste e óleo de coco, estão projetadas para crescer a um CAGR de 3,58% e superar o tamanho mais amplo do mercado de alquil poliglicosídeo até 2031. A mudança mitiga o risco de sustentabilidade do óleo de palma e reduz as emissões de Escopo 3, ajudando os fornecedores a garantir contratos plurianuais com grupos europeus de detergentes. As rotas de amido de milho e açúcar atraem formuladores norte-americanos que buscam insumos domésticos ou não transgênicos, mas os preços elevados do milho em 2025 comprimiram as margens e reduziram a competitividade em relação aos álcoois graxos importados. Os processos enzimáticos mostram forte compatibilidade com substratos de óleo vegetal, evitando a formação de corpos de cor e encurtando os ciclos de purificação.

A jusante, marcas premium de cuidados pessoais no Japão e na Coreia do Sul favorecem o APG de óleo vegetal com baixo teor de carbono, mesmo com um prêmio de custo de 8-12%, enquanto as linhas de cuidados domésticos de commodities na Indonésia ainda dependem de graus de álcool graxo para disciplina de preços. O APG à base de açúcar permanece nicho, reservado para linhas certificadas como orgânicas na Europa, onde a transferência de custos é viável. Os objetos de APG de álcool sintético permanecem confinados a adjuvantes agroquímicos, onde longos ciclos de aprovação regulatória desencorajam mudanças de matéria-prima, reforçando um cenário de produto híbrido que protege os fornecedores de choques de matéria-prima única.

Por Aplicação: Limpadores Industriais Superam os Cuidados Domésticos Tradicionais

Os detergentes para uso doméstico lideraram a demanda com 34,55% do volume total em 2025, mas seu crescimento fica ligeiramente abaixo do mercado mais amplo de alquil poliglicosídeo, à medida que a pressão de preços de marcas próprias persiste. Os limpadores industriais lideram a trajetória mais rápida com um CAGR de 3,79%, refletindo restrições regulatórias sobre a toxicidade de descargas e um cálculo de custo total de propriedade que favorece o APG apesar dos preços mais elevados por quilograma. A adoção em campos petrolíferos é relevante; os operadores do Mar do Norte economizaram USD 1,2 milhão por poço ao evitar a reinjeção de água após a mudança para lamas à base de APG, sublinhando os incentivos financeiros.

Os volumes de cuidados pessoais avançam de forma constante, mas enfrentam concorrência das betaínas que igualam a estética da espuma a um custo menor. No entanto, os xampus sem sulfato nos mercados ocidentais continuam a especificar APG por sua suavidade, isolando algum volume. Os formuladores de produtos químicos agrícolas empregam APG para melhorar a molhabilidade das folhas e satisfazer os limites de resíduos da UE em culturas exportadas, um fluxo de demanda nicho, mas estável. Os usos emergentes em auxiliares têxteis e curtimento de couro apontam para uma diversificação adicional que poderia amortecer futuros choques cíclicos.

Análise Geográfica

A Ásia-Pacífico reteve 45,96% da tonelagem global em 2025, a maior fatia regional do mercado de alquil poliglicosídeo. Complexos oleoquímicos integrados nas províncias de Jiangsu e Guangdong da China direcionam álcool graxo diretamente para os reatores de APG, minimizando os custos logísticos. O polo de detergentes da Índia em Gujarat e Tamil Nadu sustenta a demanda local à medida que o consumo per capita de sabão aumenta. Diretrizes chinesas em elaboração para restringir os NPEs em 2026 poderiam desencadear uma mudança interna, intensificando a demanda doméstica por APG e reforçando o equilíbrio entre oferta e demanda da região. O Sudeste Asiático está consolidando seu papel como polo de exportação de baixo custo após a Wilmar e a KLK Oleo adicionarem 27.000 t de capacidade integrada, enquanto o Japão e a Coreia do Sul atuam como nós de inovação que recompensam graus produzidos enzimaticamente e hipoalergênicos.

A América do Norte e a Europa contribuem com volumes menores, mas com margens unitárias mais elevadas para o tamanho do mercado de alquil poliglicosídeo. Os limites do REACH da UE e o programa Safer Choice dos EUA incentivam a adoção do APG, e a precificação de carbono permite que os produtores europeus cobrem prêmios em graus de baixo CO₂. Ainda assim, a produção de pó com alto consumo de energia enfrenta ventos contrários de rentabilidade; a Henkel adquiriu 68% de seu APG de 2025 na forma líquida para reduzir a exposição energética. Os campos petrolíferos norte-americanos oferecem um fluxo de demanda estável que ancora o crescimento de base mesmo quando os volumes de detergentes de varejo se estabilizam.

No Oriente Médio e na África, os prestadores de serviços para campos petrolíferos do Golfo exigiram surfactantes biodegradáveis em fluidos offshore, elevando diretamente o consumo de APG. As startups de detergentes da África Subsaariana promovem a mensagem de rios limpos para os consumidores urbanos, acelerando a substituição em produtos de lavanderia em pó. O Brasil e a Argentina permanecem importantes para adjuvantes agroquímicos vinculados aos padrões de exportação da UE, enquanto a sensibilidade ao custo modera a adoção mais ampla pelos consumidores na América Latina.

Cenário Competitivo

O mercado de Alquil Poliglicosídeo é moderadamente consolidado. A Wilmar International e a KLK Oleo juntas adicionaram 27.000 t de capacidade durante 2024-2025, aproveitando matérias-primas cativas de palmiste e óleo de coco para competir no custo de entrega. Os conversores chineses também estão escalando para atender à demanda doméstica de detergentes, criando uma base de fornecimento que limita o poder de precificação dos produtores ocidentais estabelecidos há muito tempo. O equilíbrio competitivo tende a se estreitar à medida que a nova capacidade supera o crescimento da demanda no curto prazo, provocando concorrência de preços e potencial consolidação entre produtores independentes que carecem de integração a montante ou tecnologia patenteada.

Líderes do Setor de Alquil Poliglicosídeo

Dow

Clariant AG

BASF

Kao Corporation

Shanghai Fine Chemical Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A BASF inaugurou uma nova planta para Alquil Poliglicosídeos (APGs) em seu complexo de Bangpakong, na Tailândia. Esta expansão visa fortalecer a posição da BASF no crescente mercado asiático, permitindo que a empresa responda de forma mais rápida e flexível às necessidades de seus clientes.

- Junho de 2025: A Shanghai Auway Daily Chemicals CO., Ltd., subsidiária da Hunan Resun Auway Industrial Co., Ltd., lançou oficialmente sua linha de produção de APG (Alquil Glicosídeo). Esta iniciativa foi concebida para atender à crescente demanda por surfactantes ecologicamente corretos.

Escopo do Relatório Global do Mercado de Alquil Poliglicosídeo

O Alquil Poliglicosídeo, frequentemente referido como APG, Esparteína ou Triton, é um surfactante à base de açúcar conhecido por sua biodegradabilidade e não toxicidade. É obtido a partir de amido vegetal e álcoois graxos, com origens primárias em cocos, milho e óleo de palma. Este ingrediente versátil é encontrado em diversos produtos, desde itens de cuidados pessoais como xampus e sabonetes corporais até produtos de limpeza doméstica, incluindo detergentes para lavanderia e soluções de limpeza para banheiros.

O mercado de alquil poliglicosídeo é segmentado por produto, aplicação e geografia. Por produto, o mercado é segmentado em álcool graxo, açúcar, amido de milho, óleo vegetal e outros produtos. Por aplicação, o mercado é segmentado em cuidados pessoais e cosméticos, produtos de limpeza doméstica, limpadores industriais, produtos químicos agrícolas e outras aplicações. O relatório também abrange os tamanhos de mercado e previsões para o mercado global de alquil poliglicosídeo em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Álcool Graxo |

| Açúcar |

| Amido de Milho |

| Óleo Vegetal |

| Outro Tipo de Produto |

| Cuidados Pessoais e Cosméticos |

| Produtos de Limpeza Doméstica |

| Limpadores Industriais |

| Produtos Químicos Agrícolas |

| Outra Aplicação |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Álcool Graxo | |

| Açúcar | ||

| Amido de Milho | ||

| Óleo Vegetal | ||

| Outro Tipo de Produto | ||

| Por Aplicação | Cuidados Pessoais e Cosméticos | |

| Produtos de Limpeza Doméstica | ||

| Limpadores Industriais | ||

| Produtos Químicos Agrícolas | ||

| Outra Aplicação | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual volume o mercado de alquil poliglicosídeo está projetado para atingir até 2031?

Está previsto atingir 115,83 quilotoneladas até 2031, refletindo um CAGR de 3,12% a partir de 2026.

Qual segmento de uso final está crescendo mais rapidamente?

Os limpadores industriais lideram o crescimento com um CAGR de 3,79%, impulsionados pela demanda de campos petrolíferos e processamento de alimentos.

Por que os produtores integrados do Sudeste Asiático estão ganhando participação?

A proximidade com as matérias-primas de palmiste e óleo de coco confere a fornecedores como a Wilmar e a KLK Oleo uma vantagem de custo de entrega de 15-20% em relação aos concorrentes europeus.

Como os fabricantes estão reduzindo a pegada de carbono do APG?

A glicosidação enzimática e os reatores de fluxo contínuo reduzem as emissões de CO₂ por quilograma em até 30%, permitindo preços premium.

Quais surfactantes concorrentes representam a maior ameaça ao APG nas formulações de cuidados pessoais?

As betaínas e os óxidos de amina oferecem suavidade e densidade de espuma similares a um custo de matéria ativa menor, pressionando a adoção de APG nas linhas de mercado de massa.

Página atualizada pela última vez em: