Tamanho e Participação do Mercado de Estearato Metálico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estearato Metálico por Mordor Intelligence

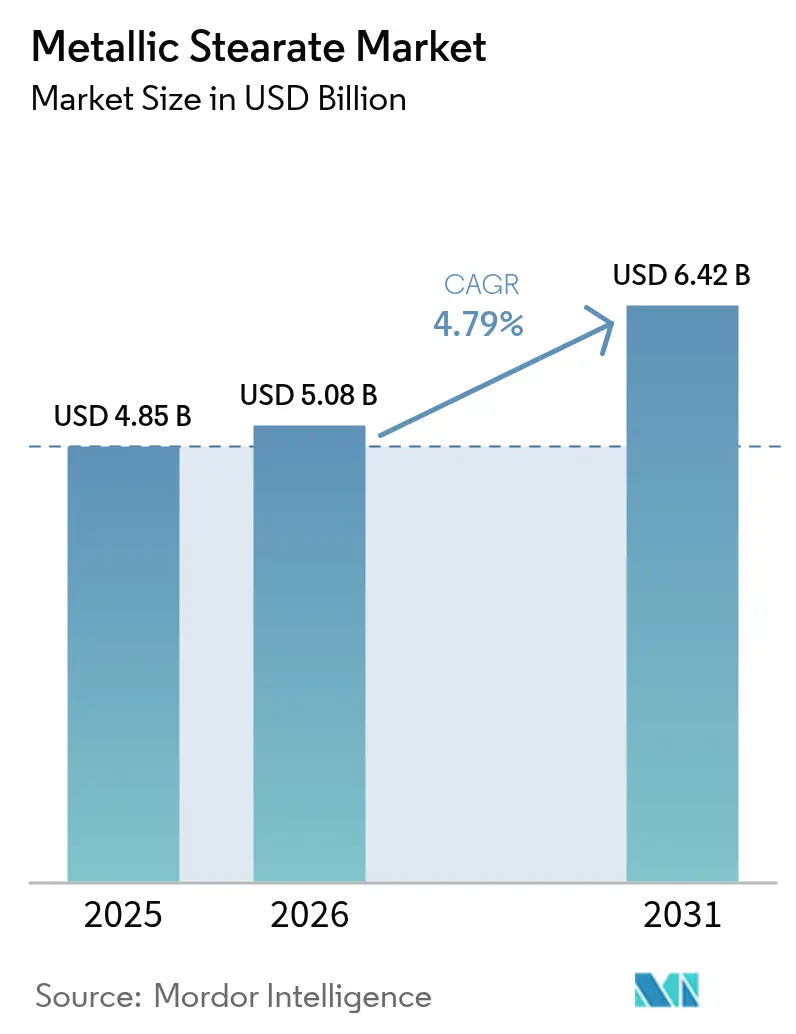

O tamanho do Mercado de Estearato Metálico foi avaliado em USD 4,85 bilhões em 2025 e estima-se que cresça de USD 5,08 bilhões em 2026 para atingir USD 6,42 bilhões até 2031, a um CAGR de 4,79% durante o período de previsão (2026-2031). A combinação do crescimento da produção de polímeros, as mudanças regulatórias que favorecem os sistemas estabilizadores de cálcio-zinco e o aumento da produção de comprimidos farmacêuticos reforçam a estabilidade da demanda. O apetite constante por plásticos leves na indústria automotiva e de embalagens, aliado à robusta capacidade de manufatura asiática, sustenta o impulso de curto prazo. Ao mesmo tempo, limites mais rígidos sobre chumbo no PVC e melhorias na tecnologia de formulação farmacêutica estão direcionando os usuários finais para produtos de maior pureza que atendem às normas de qualidade emergentes. As oscilações nos preços de matérias-primas ligadas aos mercados de óleo de palma apresentam pressões de custo, porém o mercado de estearato metálico continua a se expandir à medida que os produtores adotam integração vertical, diversificam o fornecimento e investem em tecnologias de dispersão de baixa emissão de poeira.

Principais Conclusões do Relatório

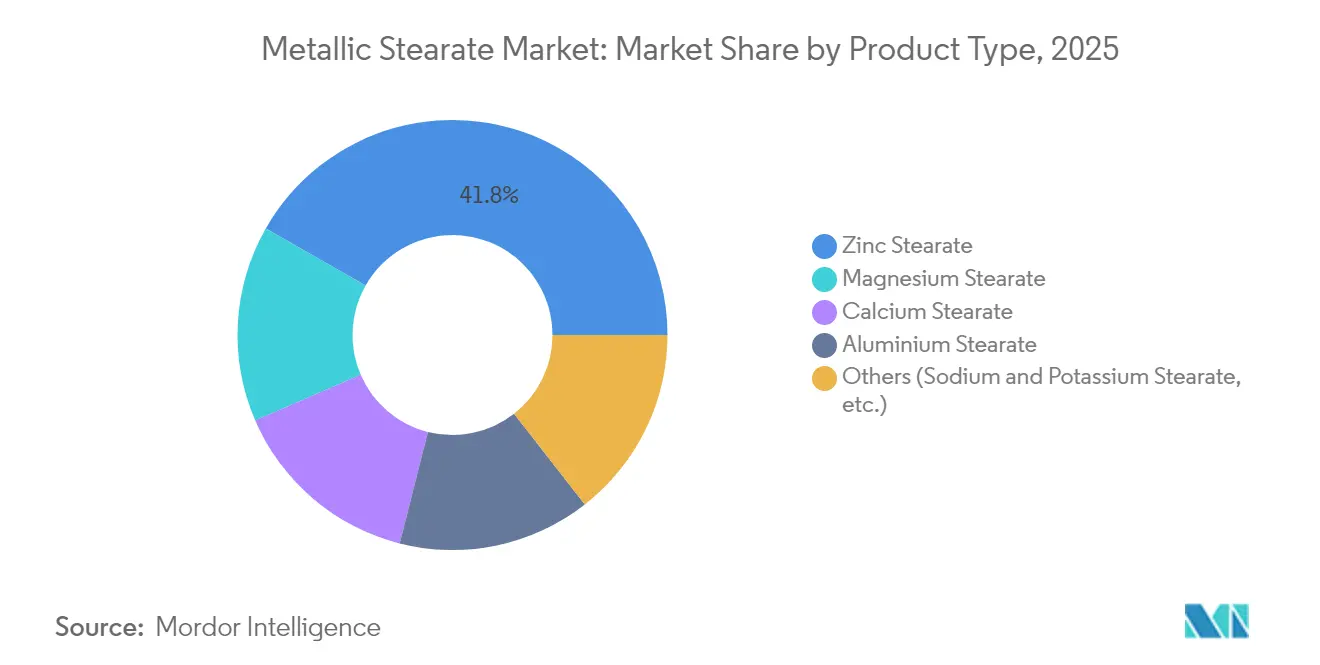

- Por tipo de produto, o estearato de zinco liderou com 41,75% de participação no mercado de estearato metálico em 2025; estima-se que o estearato de magnésio avance a um CAGR de 6,15% até 2031.

- Por forma, o pó deteve 46,90% de participação no tamanho do mercado de estearato metálico em 2025, enquanto as dispersões aquosas devem crescer a um CAGR de 6,78% até 2031.

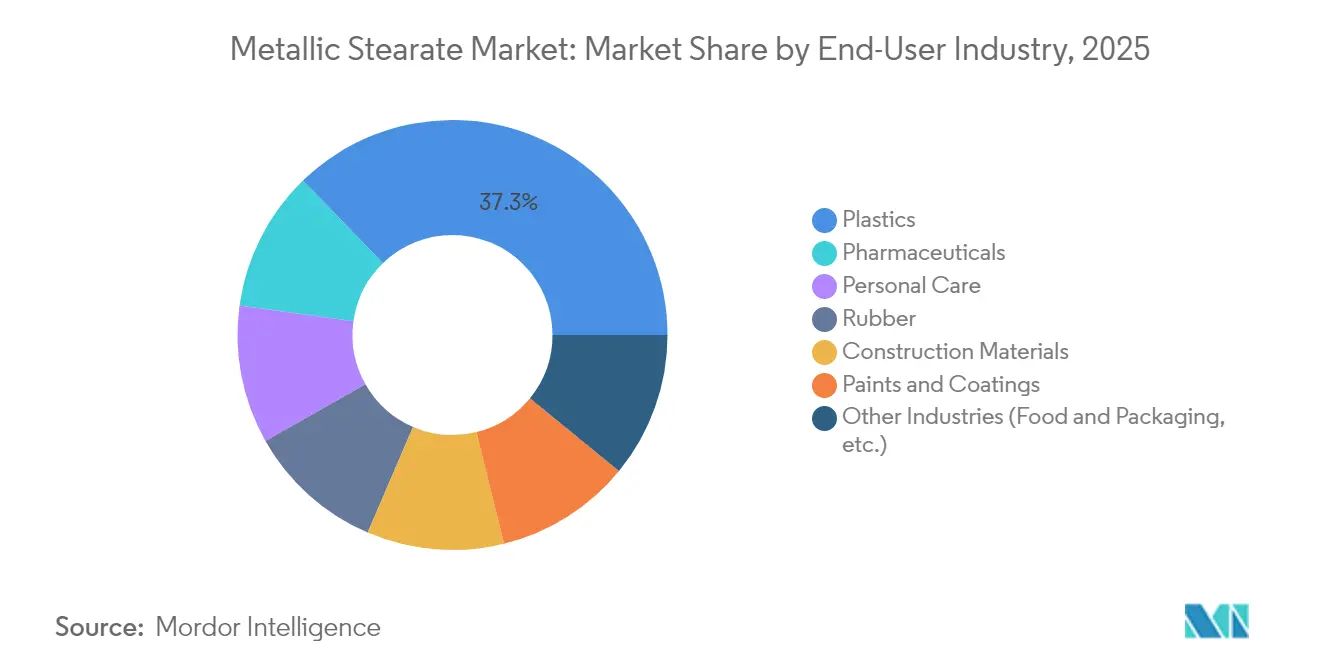

- Por indústria de uso final, plásticos e polímeros responderam por 37,25% do tamanho do mercado de estearato metálico em 2025, enquanto os produtos farmacêuticos têm previsão de registrar o maior CAGR de 5,92% até 2031.

- Por geografia, a Ásia-Pacífico deteve 50,85% de participação no mercado de estearato metálico em 2025 e tem previsão de expandir a um CAGR de 5,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Estearato Metálico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida expansão da produção global de plásticos | +1.8% | Global, com liderança da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento da produção de comprimidos farmacêuticos | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente consumo de cosméticos | +0.9% | Global, com forte crescimento em mercados emergentes | Médio prazo (2 a 4 anos) |

| Migração para estabilizadores de PVC sem chumbo | +1.1% | Europa e América do Norte, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Demanda Crescente do Segmento de Borracha | +0.8% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão da Produção Global de Plásticos

O aumento da produção de polietileno e polipropileno impulsiona a demanda por aditivos, pois os processadores dependem de estearatos metálicos para reduzir os tempos de ciclo e melhorar o acabamento superficial. O design de veículos leves e as embalagens com conteúdo reciclado intensificam a necessidade de formulações estáveis que resistam à descoloração e à degradação térmica. A liderança da China na capacidade de polímeros garante que o consumo regional permaneça robusto, enquanto as cadeias de suprimentos integradas do Sudeste Asiático oferecem disponibilidade de matérias-primas e vantagens de custo. As aplicações emergentes em invólucros de baterias e folhas de fundo fotovoltaicas estendem o crescimento além dos setores tradicionais. Essa tração diversificada nos segmentos automotivo, de produtos para construção e de embalagens flexíveis sustenta uma perspectiva resiliente para o mercado de estearato metálico[1]PMC Biogenix, "Estearatos metálicos no processamento de polímeros," pmcbiogenix.com.

Aumento da Produção de Comprimidos Farmacêuticos

A maior expectativa de vida e a inovação em medicamentos biológicos impulsionam a produção global de formas farmacêuticas sólidas para cima, elevando o papel do estearato de magnésio como lubrificante comprovado. Entre 2012 e 2023, a Administração de Alimentos e Medicamentos dos Estados Unidos aprovou 48 novos medicamentos que dependem de dispersões sólidas amorfas, uma classe de formulação na qual os estearatos metálicos melhoram a estabilidade e a compressibilidade. As plataformas de manufatura contínua favorecem as dispersões aquosas que reduzem a poeira e aceleram os ciclos de limpeza, estimulando ainda mais a adoção da forma líquida. A expansão de medicamentos genéricos na Índia e as conversões de injetáveis para orais na América Latina ampliam a base de demanda. Consequentemente, as preferências farmacêuticas se deslocam para graus de alta pureza com limites rigorosos de endotoxinas que apoiam a competitividade em mercados regulamentados[2]Roquette Frères, "Aplicações do excipiente estearato de magnésio," roquette.com.

Crescente Consumo de Cosméticos

A demanda por maquiagem duradoura, protetores solares e produtos de cuidados masculinos impulsiona o uso de estearatos de alumínio e zinco que atuam como modificadores de reologia e repelentes de água. Os consumidores de mercados emergentes estão migrando para marcas premium, aumentando a complexidade das formulações e exigindo ingredientes que mantenham a textura em condições de umidade. As matérias-primas de origem vegetal repercutem entre os compradores preocupados com sustentabilidade, e os fornecedores agora destacam a rastreabilidade do ácido esteárico derivado do caroço de palma. O escrutínio regulatório sobre o talco leva os proprietários de marcas a preferir estearatos metálicos como agentes deslizantes alternativos em pós compactos. O comércio digital acelera o ritmo de lançamento de produtos, aumentando a necessidade de matérias-primas multiuso que simplifiquem as bibliotecas de formulação.

Migração para Estabilizadores de PVC sem Chumbo

O Regulamento da União Europeia 923/2023 limita o chumbo no PVC abaixo de 0,1% em peso, o que acelera a adoção de sistemas cálcio-zinco que dependem do estearato de cálcio como co-estabilizador. Os fabricantes de materiais de construção em cabos, tubulações e revestimentos validaram a equivalência de desempenho em níveis de dosagem similares. Os líderes de mercado introduziram misturas proprietárias que reduzem o depósito em superfícies e o odor, atendendo tanto às metas técnicas quanto ambientais. As especificações de construção dos Estados Unidos também estão avançando em direção ao conteúdo sem chumbo, ampliando a adoção mundial. Os produtores com capacidade própria de estearato de cálcio, portanto, asseguram vantagens de pioneiros e fortalecem a fidelização de clientes.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limites de exposição ocupacional mais rígidos | -0.7% | Global, com aplicação mais rigorosa em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Volatilidade do preço da matéria-prima de ácido esteárico | -0.5% | Global, com maior impacto em regiões dependentes de importação | Médio prazo (2 a 4 anos) |

| Substituição por agentes deslizantes de cera de montan | -0.3% | Europa e América do Norte, impacto limitado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Exposição Ocupacional Mais Rígidos

O Instituto Nacional de Segurança e Saúde Ocupacional estabelece uma média ponderada pelo tempo de 10 mg/m³ de partículas totais e 5 mg/m³ de partículas respiráveis para a poeira de estearato de zinco. O alinhamento atualizado da Norma de Comunicação de Riscos com o Sistema Globalmente Harmonizado obriga os fabricantes a atualizar as fichas de dados de segurança, alterar rótulos e investir em equipamentos de coleta de poeira. Os locais de trabalho estão migrando para grânulos e dispersões líquidas que minimizam as partículas em suspensão no ar, adicionando custos de conversão, mas abrindo oportunidades de precificação premium. Compoundadores menores podem adiar investimentos de capital, freando temporariamente a demanda pelos graus tradicionais em pó. No entanto, espera-se que a fiscalização contínua impulsione o mercado de estearato metálico em direção a formatos de entrega mais seguros até 2027.

Volatilidade do Preço da Matéria-Prima de Ácido Esteárico

As quedas na produção de óleo de palma associadas aos padrões climáticos El Niño e aos mandatos de biodiesel na Indonésia e na Malásia restringem o fornecimento de ácido esteárico, elevando os preços dos insumos para os fabricantes de estearato. As regiões dependentes de importação enfrentam oscilações de custo amplificadas porque os movimentos de frete e câmbio se somam à volatilidade das matérias-primas. A substituição por ácidos graxos derivados de sebo ou por rotas sintéticas permanece limitada pelos maiores custos de purificação e pelas barreiras regulatórias em usos farmacêuticos e em contato com alimentos. As estratégias de compra antecipada e de cobertura de risco reduzem a exposição, mas imobilizam o capital de giro. No geral, a instabilidade das matérias-primas corrói as margens dos produtores que não possuem integração retroativa no refino de ácidos graxos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Força do Zinco Mantém Posição, o Magnésio Ganha Ritmo

O estearato de zinco capturou 41,75% de participação no mercado de estearato metálico em 2025, pois sua versatilidade nas formulações de PVC, borracha e cosméticos o tornou um aditivo indispensável. A demanda permanece estável porque os compoundadores valorizam seu equilíbrio entre propriedades de lubrificação, desmoldagem e estabilidade térmica. Ganhos incrementais surgem de blendas de poliolefinas ricas em recicláveis que precisam de lubrificantes internos eficientes para alcançar fluxo de fusão uniforme. Em contraste, projeta-se que o estearato de magnésio avance a um CAGR de 6,15% até 2031, impulsionado pelo aumento dos volumes de comprimidos farmacêuticos que dependem de concentrações entre 0,25% e 5% em peso para compressibilidade adequada. A familiaridade regulatória e a baixa toxicidade sustentam esse crescimento contínuo. O estearato de cálcio absorve crescimento estável proveniente de aditivos impermeabilizantes em concreto e da mitigação de eflorescência em produtos cimentícios, enquanto o estearato de alumínio atende a usos de nicho em revestimentos e graxas lubrificantes onde alta resistência ao gel é crítica. As colaborações acadêmicas voltadas a graus híbridos zinco-cálcio ilustram uma tendência mais ampla em direção à funcionalidade personalizada, sinalizando inovação renovada apesar do status maduro do estearato de zinco no mercado de estearato metálico.

Um segundo nível composto por estearatos de sódio e potássio atende aos agentes de limpeza para cuidados pessoais e detergentes industriais que buscam perfis biodegradáveis. A alta solubilidade do estearato de potássio ganha tração em xampus sem sulfato, enquanto o estearato de sódio apoia a transparência das barras de sabão. Os líderes de mercado se diferenciam oferecendo certificações kosher e halal para atender aos requisitos regulatórios de bens de consumo em rápido crescimento. Em todas as especialidades químicas, os compradores exigem especificações de teor metálico mais rigorosas e rastreabilidade de ácidos graxos de fontes sustentáveis. Esses atributos influenciam cada vez mais a concessão de contratos, reforçando a vantagem competitiva dos fornecedores totalmente integrados que controlam tanto o processamento de ácidos graxos quanto de sais metálicos sob um mesmo teto.

Por Forma: A Dominância do Pó Enfrenta Preferência Crescente pelo Formato Líquido

O pó deteve 46,90% de participação no tamanho do mercado de estearato metálico em 2025 por estar alinhado com os processos tradicionais de mistura em lote e extrusão em plásticos e borracha. Os usuários apreciam suas características de fluxo livre e ampla compatibilidade com os sistemas de alimentação padrão. No entanto, as preocupações com exposição ocupacional levam muitas empresas farmacêuticas multinacionais a migrar para dispersões aquosas, que crescem a um CAGR de 6,78%. Os formatos líquidos se integram facilmente a prensas de comprimidos contínuas, eliminam telas de contenção de poeira e reduzem os tempos de troca, proporcionando benefícios de custo total que compensam seu preço de compra mais elevado. Grandes compoundadores investem em tanques de fornecimento em circuito fechado que minimizam derramamentos e apoiam ainda mais a adoção.

Flocos e prills permanecem relevantes na calandragem de borracha, onde a dissolução controlada é essencial para a consistência do processo. Os produtores ajustam a densidade aparente, o tamanho de partícula e o perfil de umidade para garantir uma alimentação confiável em misturadores internos de alta produtividade. A inovação em tecnologia de dispersão concentra-se em masterbatches pré-dispersos em polímero que oferecem aos clientes precisão de dosagem e melhor clareza de filme. Vários fornecedores líderes lançaram sistemas à base de água livres de aminas voláteis, o que amplia o apelo entre os processadores de PE e PVC preocupados com o meio ambiente. Coletivamente, essas mudanças sublinham uma migração gradual da dominância do pó para alternativas de maior valor e baixa emissão de poeira em todo o mercado de estearato metálico.

Por Indústria de Uso Final: Plásticos Lideram, Produtos Farmacêuticos Aceleram

Plásticos e polímeros consumiram 37,25% do volume global em 2025, impulsionados por aplicações em larga escala de embalagens, automotivo e tubulações que se beneficiam das funções de lubrificação na fusão e estabilização térmica dos estearatos metálicos. A funcionalidade dos aditivos permanecerá essencial à medida que o teor de resinas recicladas aumenta e os processadores enfrentam janelas térmicas mais rigorosas. Enquanto isso, espera-se que os produtos farmacêuticos cresçam a um CAGR de 5,92% até 2031, à medida que as multinacionais expandem a capacidade de manufatura contínua e de terapêuticos biológicos. As agências reguladoras prescrevem cada vez mais documentação detalhada de excipientes, o que posiciona graus consagrados como o estearato de magnésio conforme à Farmacopeia Nacional para preferência contínua.

A indústria da borracha se recupera junto com a produção de veículos, usando o estearato de zinco como agente antiaderente em formulações de borracha estireno-butadieno e butílica. Os cuidados pessoais exibem crescimento robusto em dígitos médios simples porque as linhas premium de cuidados com a pele e cosméticos coloridos demandam estearatos de alumínio e zinco repelentes de água que melhoram o toque do produto e a dispersão de pigmentos. Os materiais de construção ganham visibilidade por meio de aditivos de estearato de cálcio que protegem contra a infiltração de água capilar em fachadas de concreto, suportando a longevidade de envoltórios de construção de alto valor. As exigências técnicas e regulatórias distintas de cada segmento levam os fornecedores a ampliar suas equipes de serviço técnico e a investir em linhas-piloto específicas para aplicações que reforçam a proximidade com os clientes em todo o mercado de estearato metálico.

Análise Geográfica

A Ásia-Pacífico dominou com uma contribuição de receita de 50,85% em 2025 e tem projeção de expandir a um CAGR de 5,61% até 2031. A China comanda a maior parte da produção de resinas e borracha, reforçando o consumo local de estearatos de zinco e cálcio, enquanto o setor químico da Índia está no caminho de crescer de USD 220 bilhões em 2022 para USD 300 bilhões em 2025, aprofundando a necessidade regional de aditivos especializados. As economias do Sudeste Asiático fornecem ácidos graxos integrados à base de óleo de palma que abastecem plantas de estearato metálico voltadas para exportação, ancorando assim a eficiência da cadeia de suprimentos e a competitividade de preços.

A América do Norte ocupa a segunda posição em tamanho de mercado porque sua base de manufatura farmacêutica concentra grandes compradores de excipientes que insistem na acreditação de Boas Práticas de Fabricação vigentes. A transição para compostos de PVC sem chumbo em fios, cabos e revestimentos de vinil fornece tração incremental. O estímulo à infraestrutura do Canadá direciona aditivos de concreto tratados com estearato de cálcio para projetos de rodovias e pontes, apoiando crescimento modesto. A Europa se posiciona na vanguarda do ecodesign e da circularidade, abrigando os primeiros adotantes de sistemas estabilizadores cálcio-zinco para PVC e acelerando os investimentos em conformidade regulatória que favorecem graus de estearato de alta pureza. Alemanha e Itália abrigam grandes produtores de masterbatch que atendem à ampla rede europeia de plásticos.

A América do Sul registra volumes de base estáveis, porém menores, principalmente nas indústrias de tubulações de PVC e calçados do Brasil, enquanto os emergentes clusters farmacêuticos no México e na Colômbia criam bolsões de adoção mais rápida. O Oriente Médio e a África atualmente consomem uma pequena parcela, mas mostram promessa de longo prazo à medida que a capacidade de refino e conversão de polímeros cresce. Os investimentos do Conselho de Cooperação do Golfo em derivados de poliolefinas estimulam a demanda por aditivos, enquanto a urbanização africana impulsiona as necessidades de tubulações de PVC e cosméticos, posicionando o mercado de estearato metálico para penetração gradual à medida que a manufatura regional se aprofunda.

Cenário Competitivo

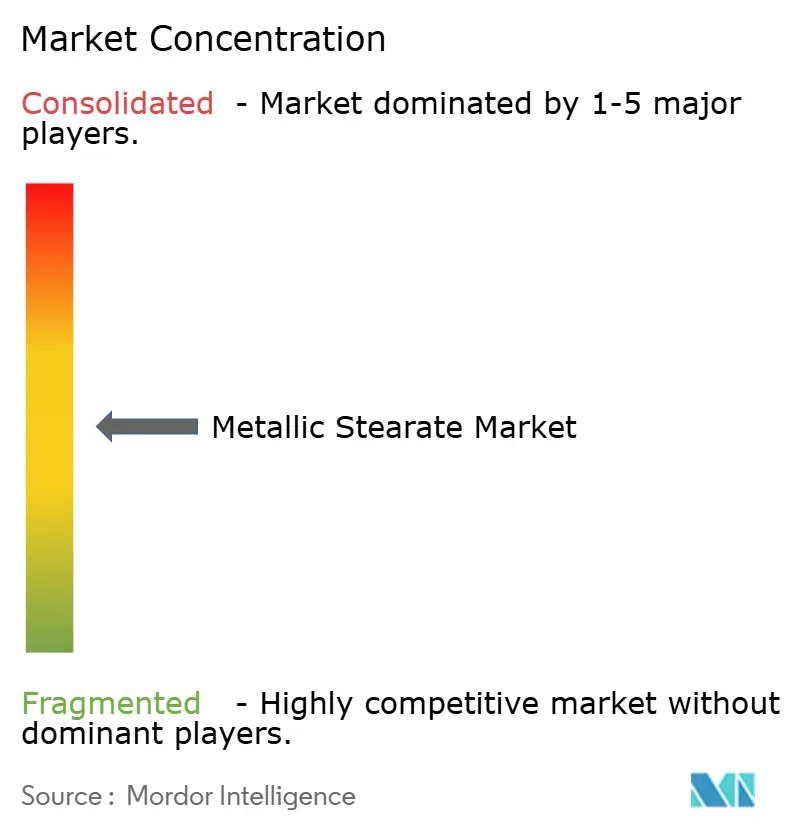

O mercado de estearato metálico exibe fragmentação moderada. A Baerlocher permanece como referência por meio de plantas em múltiplos continentes e de um extenso portfólio de estabilizadores à base de cálcio que se alinha com a transição global para o PVC sem chumbo. Uma nova expansão de 10.000 toneladas por ano concluída em maio de 2025 em sua unidade de Cincinnati reforça a confiança na demanda de longo prazo por aditivos. A PMC Group aproveita o refino de ácidos graxos verticalmente integrado, oferecendo estearato de magnésio de grau farmacêutico certificado pela Farmacopeia dos Estados Unidos, enquanto a Dover Chemical mantém um nicho em estearatos de zinco especiais usados em retardadores de chama e esmaltes de fio.

O posicionamento estratégico centra-se na pureza, na tecnologia de dispersão e nas credenciais de conformidade, como as certificações ISO 9001, ICH Q7 e halal. Fabricantes asiáticos como Mittal Dhatu e Shandong Heji se beneficiam de correntes de derivados de óleo de palma domésticos, proporcionando vantagens de custo nos graus de zinco e cálcio commoditizados. Os concorrentes ocidentais contra-atacam introduzindo dispersões aquosas sem solvente que reduzem a carga de poeira nas instalações e agilizam as aprovações de Saúde Ambiental e Segurança. As alianças recentes vinculam fornecedores de aditivos a compoundadores de polímeros para o codesenvolvimento de masterbatches personalizados que simplificam a complexidade de estoque dos clientes. Os compromissos de capital concentraram-se em melhorias de reatores com eficiência energética e linhas de embalagem automatizadas que preservam a integridade do produto e minimizam o risco de contaminação.

Líderes do Setor de Estearato Metálico

Baerlocher GmbH

Faci Asia Pacific Pte Ltd

Peter Greven GmbH and Co. KG

PMC Group, Inc.

Valtris Specialty Chemicals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Baerlocher planeja construir uma planta de fabricação de estearato metálico na Malásia. A instalação de MYR 220 milhões tem projeção de produzir 30 kta de estearatos de cálcio-zinco (Ca-Zn), atendendo à crescente demanda regional. Espera-se que as operações iniciem em 2027.

- Abril de 2025: A Peter Greven apresentou uma nova linha de graus de estearato de magnésio de base biológica. Esses produtos, derivados de óleo de palma certificado pelo RSPO, são adaptados para atender às rigorosas exigências das formulações de comprimidos farmacêuticos, com ênfase em sustentabilidade e qualidade.

Escopo do Relatório Global do Mercado de Estearato Metálico

O relatório do mercado de estearato metálico é segmentado por produto, aplicação e geografia. Por produto, o mercado é segmentado em Estearato de Alumínio, Estearato de Zinco, Estearato de Cálcio, Estearato de Magnésio e Outros. Por aplicação, o mercado é segmentado em Plástico, Borracha, Farmacêutico, Cuidados Pessoais, Material de Construção, Tintas e Revestimentos e Outros. O relatório também cobre o tamanho do mercado e as previsões para o mercado de estearato metálico em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD milhões).

| Estearato de Zinco |

| Estearato de Cálcio |

| Estearato de Magnésio |

| Estearato de Alumínio |

| Outros (Estearato de Sódio e Potássio, etc.) |

| Pó |

| Flocos |

| Grânulos |

| Dispersão Aquosa |

| Plásticos |

| Borracha |

| Produtos Farmacêuticos |

| Cuidados Pessoais |

| Materiais de Construção |

| Tintas e Revestimentos |

| Outras Indústrias (Alimentos e Embalagens, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Estearato de Zinco | |

| Estearato de Cálcio | ||

| Estearato de Magnésio | ||

| Estearato de Alumínio | ||

| Outros (Estearato de Sódio e Potássio, etc.) | ||

| Por Forma | Pó | |

| Flocos | ||

| Grânulos | ||

| Dispersão Aquosa | ||

| Por Indústria de Uso Final | Plásticos | |

| Borracha | ||

| Produtos Farmacêuticos | ||

| Cuidados Pessoais | ||

| Materiais de Construção | ||

| Tintas e Revestimentos | ||

| Outras Indústrias (Alimentos e Embalagens, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Estearato Metálico?

O mercado de estearato metálico foi avaliado em USD 5,08 bilhões em 2026.

Com que rapidez o mercado de estearato metálico deve crescer?

O mercado tem projeção de crescer a um CAGR de 4,79%, atingindo USD 6,42 bilhões até 2031.

Qual tipo de produto lidera o mercado de estearato metálico?

O estearato de zinco detém a posição de liderança com 41,75% de participação em 2025, apoiado por seu amplo uso em PVC, borracha e cosméticos.

Por que a demanda por estearato de magnésio está aumentando?

O crescimento na produção de comprimidos farmacêuticos e a transição para plataformas de manufatura contínua estão impulsionando um CAGR de 6,15% para o estearato de magnésio até 2031.

Página atualizada pela última vez em: