Tamaño y Cuota del Mercado de Estearatos Metálicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estearatos Metálicos por Mordor Intelligence

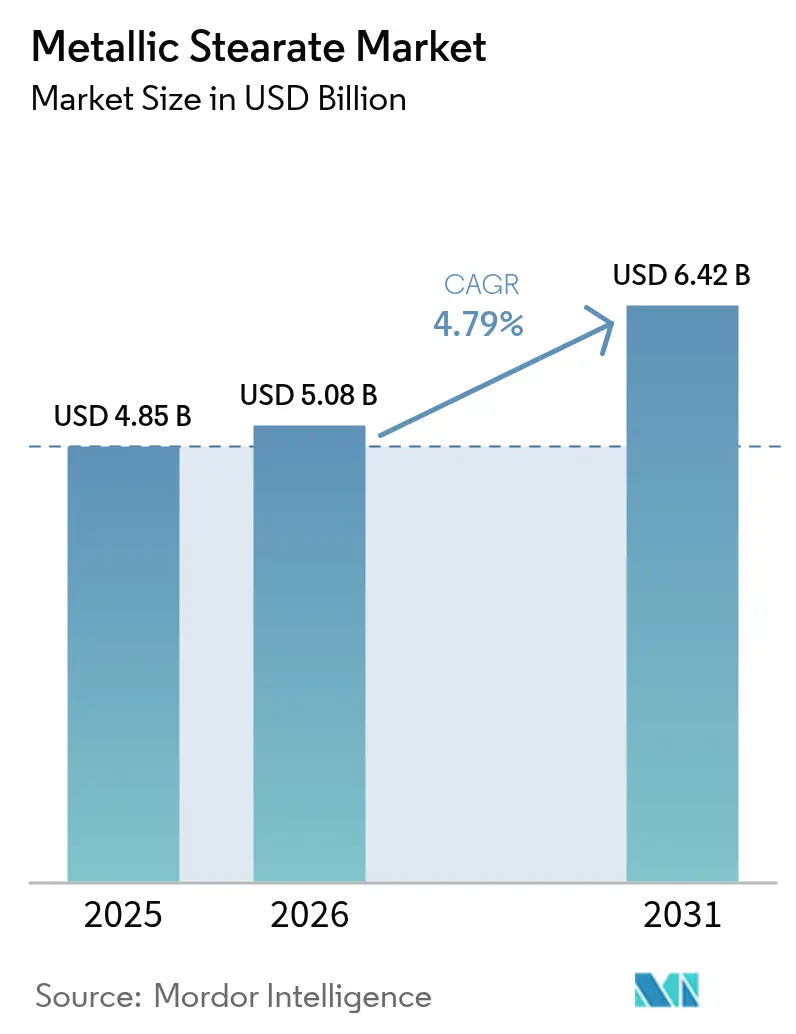

El tamaño del Mercado de Estearatos Metálicos fue valorado en USD 4,85 mil millones en 2025 y se estima que crecerá desde USD 5,08 mil millones en 2026 hasta alcanzar USD 6,42 mil millones en 2031, a una CAGR del 4,79% durante el período de pronóstico (2026-2031). La combinación del crecimiento en la producción de polímeros, los cambios regulatorios que favorecen los sistemas estabilizadores de calcio-zinc y el aumento en la producción de tabletas farmacéuticas refuerzan la estabilidad de la demanda. El sostenido apetito por plásticos ligeros en los sectores automotriz y de embalaje, junto con la sólida capacidad manufacturera asiática, sustenta el impulso a corto plazo. Al mismo tiempo, los límites más estrictos sobre el plomo en el PVC y las mejoras en la tecnología de formulación de fármacos están orientando a los usuarios finales hacia productos de mayor pureza que cumplen con las normas de calidad emergentes. Las fluctuaciones en los precios de las materias primas vinculadas a los mercados del aceite de palma presentan obstáculos en términos de costos; sin embargo, el mercado de estearatos metálicos continúa expandiéndose a medida que los productores adoptan la integración vertical, diversifican el abastecimiento e invierten en tecnologías de dispersión de bajo polvo.

Conclusiones Clave del Informe

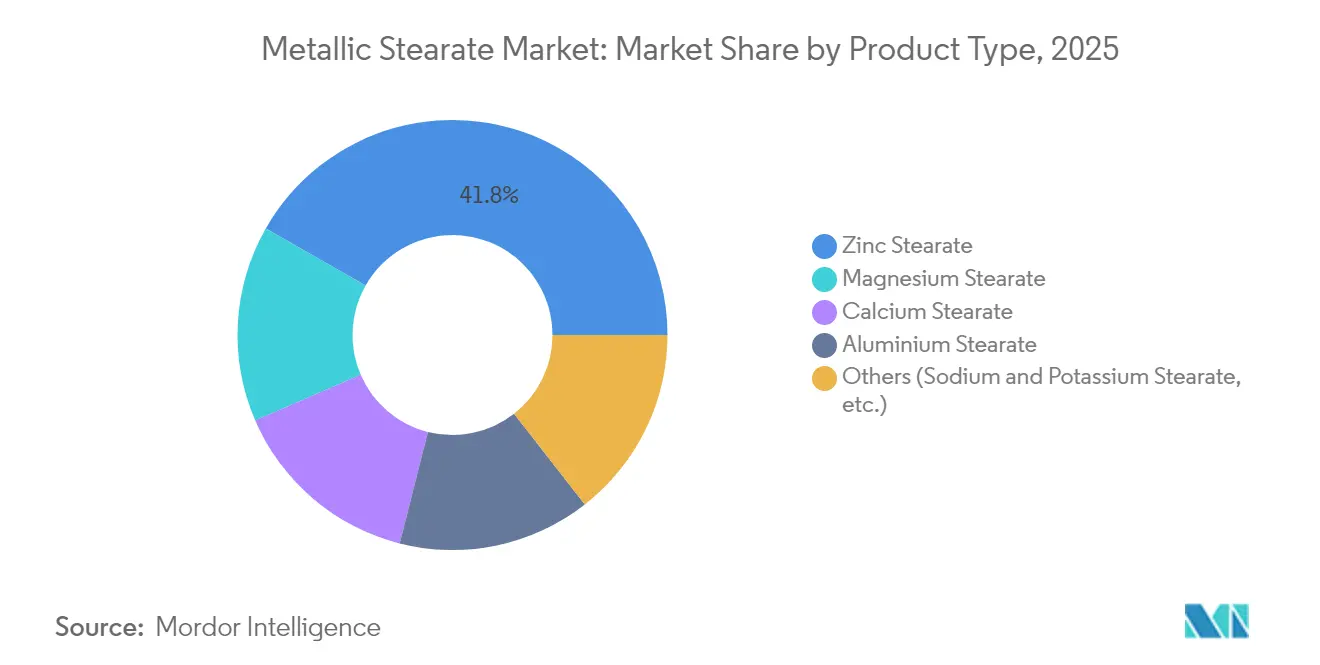

- Por tipo de producto, el estearato de zinc lideró con una cuota del 41,75% del mercado de estearatos metálicos en 2025; se proyecta que el estearato de magnesio avanzará a una CAGR del 6,15% hasta 2031.

- Por forma, el polvo mantuvo una cuota del 46,90% del tamaño del mercado de estearatos metálicos en 2025, mientras que se espera que las dispersiones acuosas crezcan a una CAGR del 6,78% en 2031.

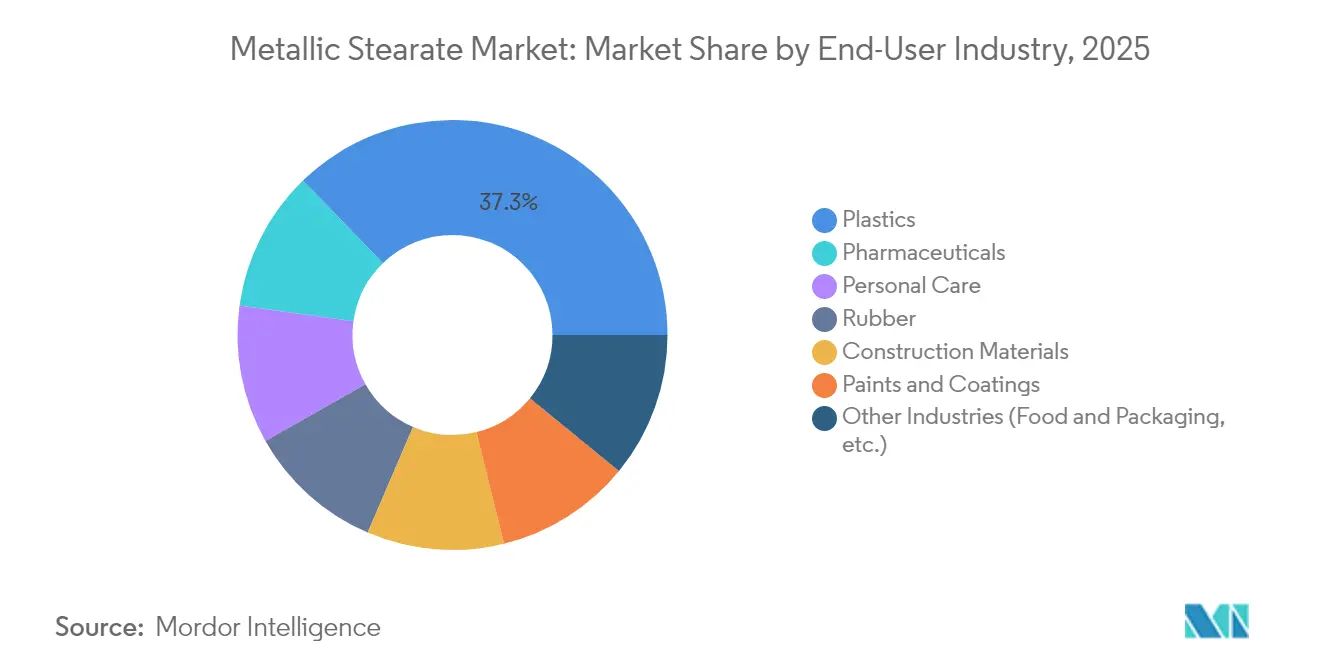

- Por industria de uso final, los plásticos y polímeros representaron el 37,25% del tamaño del mercado de estearatos metálicos en 2025, mientras que se prevé que los productos farmacéuticos registren la CAGR más alta del 5,92% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una cuota del 50,85% del mercado de estearatos metálicos en 2025 y se prevé que se expanda a una CAGR del 5,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Estearatos Metálicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión rápida de la producción global de plásticos | +1.8% | Global, con Asia-Pacífico liderando | Mediano plazo (2-4 años) |

| Aumento en la producción de tabletas farmacéuticas | +1.2% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente consumo de cosméticos | +0.9% | Global, con fuerte crecimiento en mercados emergentes | Mediano plazo (2-4 años) |

| Transición hacia estabilizadores de PVC libres de plomo | +1.1% | Europa y América del Norte, extendiéndose globalmente | Corto plazo (≤ 2 años) |

| Demanda creciente del segmento de caucho | +0.8% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Rápida de la Producción Global de Plásticos

El aumento en la producción de polietileno y polipropileno impulsa la demanda de aditivos, ya que los procesadores dependen de los estearatos metálicos para reducir los tiempos de ciclo y mejorar el acabado superficial. El diseño de vehículos ligeros y el embalaje con contenido reciclado intensifican la necesidad de formulaciones estables que resistan la decoloración y la degradación térmica. El liderazgo de China en capacidad de producción de polímeros garantiza que el consumo regional se mantenga sólido, mientras que las cadenas de suministro integradas del Sudeste Asiático ofrecen tanto disponibilidad de materias primas como ventajas en costos. Las aplicaciones emergentes en carcasas de baterías y láminas traseras fotovoltaicas amplían el crecimiento más allá de los sectores tradicionales. Este dinamismo diversificado en los segmentos automotriz, de productos de construcción y de embalaje flexible sustenta una perspectiva resiliente para el mercado de estearatos metálicos[1]PMC Biogenix, "Estearatos metálicos en el procesamiento de polímeros," pmcbiogenix.com.

Aumento en la Producción de Tabletas Farmacéuticas

El aumento en la esperanza de vida y la innovación en fármacos biológicos impulsan al alza la producción global de formas farmacéuticas sólidas, elevando el papel del estearato de magnesio como lubricante de eficacia probada. Entre 2012 y 2023, la Administración de Alimentos y Medicamentos de los Estados Unidos aprobó 48 nuevos fármacos basados en dispersiones sólidas amorfas, una clase de formulación en la que los estearatos metálicos mejoran la estabilidad y la compresibilidad. Las plataformas de fabricación continua favorecen las dispersiones acuosas que reducen el polvo y agilizan los ciclos de limpieza, estimulando aún más la adopción de formatos líquidos. La expansión de los medicamentos genéricos en India y los cambios de inyectables a formas orales en América Latina amplían la base de demanda. En consecuencia, las preferencias farmacéuticas se inclinan hacia grados de alta pureza con límites estrictos de endotoxinas que respaldan la competitividad en mercados regulados[2]Roquette Frères, "Aplicaciones del excipiente estearato de magnesio," roquette.com.

Creciente Consumo de Cosméticos

La demanda de maquillaje de larga duración, protectores solares y productos de higiene masculina impulsa el uso de estearatos de aluminio y zinc que actúan como modificadores de reología e impermeabilizantes. Los consumidores de mercados emergentes están migrando hacia marcas premium, lo que incrementa la complejidad de las formulaciones y exige ingredientes que mantengan la textura en condiciones de humedad. Las materias primas de origen vegetal resuenan entre los compradores orientados hacia la sostenibilidad, y los proveedores destacan ahora la trazabilidad del ácido esteárico derivado del aceite de palmiste. El escrutinio regulatorio sobre el talco lleva a las marcas a favorecer los estearatos metálicos como agentes deslizantes alternativos en polvos compactos. El comercio digital acelera el ritmo de lanzamiento de productos, aumentando la necesidad de materias primas multipropósito que simplifiquen las bibliotecas de formulación.

Transición hacia Estabilizadores de PVC Libres de Plomo

El Reglamento 923/2023 de la Unión Europea limita el plomo en el PVC por debajo del 0,1% en peso, lo que acelera la adopción de sistemas calcio-zinc que dependen del estearato de calcio como co-estabilizador. Los fabricantes de materiales de construcción en cables, tuberías y revestimientos han validado la equivalencia de rendimiento a niveles de dosificación similares. Los líderes del mercado han introducido mezclas propietarias que reducen la deposición superficial y el olor, cumpliendo tanto los objetivos técnicos como los ambientales. Las especificaciones de construcción de los Estados Unidos también avanzan hacia contenidos libres de plomo, ampliando la adopción a nivel mundial. Los productores con capacidad propia de estearato de calcio obtienen así ventajas de ser los primeros en adoptar la tecnología y refuerzan la fidelización de clientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites de exposición ocupacional más estrictos | -0.7% | Global, con aplicación más rigurosa en mercados desarrollados | Corto plazo (≤ 2 años) |

| Volatilidad del precio del ácido esteárico como materia prima | -0.5% | Global, con mayor impacto en regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Sustitución por agentes deslizantes de cera de montán | -0.3% | Europa y América del Norte, impacto limitado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Exposición Ocupacional Más Estrictos

El Instituto Nacional para la Seguridad y Salud Ocupacional establece un promedio ponderado en el tiempo de 10 mg/m³ de partículas totales y 5 mg/m³ de partículas respirables para el polvo de estearato de zinc. La actualización de la Norma de Comunicación de Peligros alineada con el Sistema Globalmente Armonizado obliga a los fabricantes a actualizar las hojas de datos de seguridad, modificar las etiquetas e invertir en equipos de captación de polvo. Los lugares de trabajo optan por gránulos y dispersiones líquidas que minimizan las partículas en suspensión, lo que añade costos de conversión pero abre oportunidades de precios premium. Los compounderos más pequeños pueden aplazar las inversiones de capital, lo que temporalmente reduce la demanda de grados en polvo tradicionales. No obstante, se espera que la aplicación sostenida de estas normativas impulse al mercado de estearatos metálicos hacia formatos de suministro más seguros para 2027.

Volatilidad del Precio del Ácido Esteárico como Materia Prima

Las caídas en la producción de aceite de palma vinculadas a los fenómenos climáticos de El Niño y los mandatos de biodiesel en Indonesia y Malasia restringen el suministro de ácido esteárico, elevando los precios de insumos para los fabricantes de estearatos. Las regiones dependientes de importaciones enfrentan fluctuaciones de costos amplificadas debido a que los movimientos de fletes y divisas agravan la volatilidad de las materias primas. La sustitución con ácidos grasos derivados del sebo o por rutas sintéticas sigue siendo limitada debido a los mayores costos de purificación y los obstáculos regulatorios en usos farmacéuticos y de contacto con alimentos. Las estrategias de compra anticipada y cobertura reducen la exposición, aunque inmovilizan capital de trabajo. En general, la inestabilidad de las materias primas erosiona los márgenes de los productores que carecen de integración hacia atrás en el refinado de ácidos grasos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fortaleza del Zinc Mantiene su Posición, el Magnesio Gana Impulso

El estearato de zinc capturó el 41,75% de la cuota del mercado de estearatos metálicos en 2025, gracias a su versatilidad en formulaciones de PVC, caucho y cosméticos que lo convierten en un aditivo indispensable. La demanda se mantiene estable porque los compounderos valoran su equilibrio de propiedades de lubricación, desmoldeo y estabilidad térmica. Las ganancias incrementales surgen de las mezclas de poliolefinas ricas en material reciclado que necesitan lubricantes internos eficientes para lograr un flujo de fusión uniforme. En contraste, se prevé que el estearato de magnesio alcance una CAGR del 6,15% hasta 2031, impulsado por el aumento en los volúmenes de tabletas farmacéuticas que dependen de concentraciones entre el 0,25% y el 5% en peso para una compresibilidad adecuada. La familiaridad regulatoria y la baja toxicidad sustentan este crecimiento sostenido. El estearato de calcio absorbe un crecimiento estable proveniente de aditivos impermeabilizantes en concreto y la mitigación de eflorescencias en productos cementosos, mientras que el estearato de aluminio sirve a usos de nicho en recubrimientos y grasas lubricantes donde una alta resistencia al gel es fundamental. Las colaboraciones académicas orientadas hacia grados híbridos de zinc-calcio ilustran una tendencia más amplia hacia una funcionalidad personalizada, lo que señala una innovación renovada a pesar del estatus maduro del estearato de zinc en el mercado de estearatos metálicos.

Un nivel secundario que comprende estearatos de sodio y potasio aborda los limpiadores de cuidado personal y detergentes industriales que buscan perfiles biodegradables. La alta solubilidad del estearato de potasio gana terreno en champús sin sulfatos, mientras que el estearato de sodio apoya la transparencia de las barras de jabón. Los líderes del mercado se diferencian ofreciendo certificaciones kosher y halal para cumplir con los requisitos regulatorios de bienes de consumo de rápido crecimiento. En todas las quimicas, los compradores exigen especificaciones de contenido metálico más precisas y trazabilidad hacia ácidos grasos de fuente sostenible. Estos atributos influyen cada vez más en la adjudicación de contratos, reforzando la ventaja competitiva de los proveedores completamente integrados que controlan tanto el procesamiento de ácidos grasos como el de sales metálicas bajo un mismo techo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: La Dominancia del Polvo Enfrenta una Creciente Preferencia por Formatos Líquidos

El polvo mantuvo una cuota del 46,90% del tamaño del mercado de estearatos metálicos en 2025, ya que se alinea con los procesos tradicionales de mezcla por lotes y extrusión en plásticos y caucho. Los usuarios aprecian sus características de libre flujo y su amplia compatibilidad con los sistemas de alimentación estándar. Sin embargo, las preocupaciones por la exposición en el lugar de trabajo llevan a muchas empresas farmacéuticas multinacionales a migrar hacia dispersiones acuosas que crecen a una CAGR del 6,78%. Los formatos líquidos se integran fácilmente en prensas de tabletas de fabricación continua, eliminan pantallas de polvo y reducen los tiempos de cambio, proporcionando beneficios en el costo total que compensan su mayor precio de compra. Los grandes compounderos invierten en tanques de suministro de circuito cerrado que minimizan derrames y respaldan aún más la adopción.

Las escamas y las perlas siguen siendo relevantes en el calandrado de caucho donde la disolución controlada es esencial para la consistencia del proceso. Los productores ajustan la densidad aparente, el tamaño de partícula y el perfil de humedad para lograr una alimentación confiable en mezcladoras internas de alto rendimiento. La innovación en tecnología de dispersión se enfoca en masterbatches predispersados en polímero que ofrecen a los clientes precisión de dosificación y mayor claridad en película. Varios proveedores líderes han lanzado sistemas de base acuosa libres de aminas volátiles, lo que amplía el atractivo entre los procesadores de PE y PVC con conciencia ambiental. En conjunto, estos cambios subrayan una migración gradual desde la dominancia del polvo hacia alternativas de mayor valor y bajo polvo en todo el mercado de estearatos metálicos.

Por Industria de Uso Final: Los Plásticos Lideran, los Productos Farmacéuticos se Aceleran

Los plásticos y polímeros consumieron el 37,25% del volumen global en 2025, impulsados por aplicaciones a gran escala en embalaje, automotriz y tuberías que se benefician de las funciones lubricantes de fusión y estabilizadoras térmicas de los estearatos metálicos. La funcionalidad de los aditivos seguirá siendo esencial a medida que aumenta el contenido de resina reciclada y los procesadores enfrentan ventanas térmicas más estrechas. Mientras tanto, se espera que los productos farmacéuticos crezcan a una CAGR del 5,92% hasta 2031, a medida que las multinacionales expanden su capacidad para la fabricación continua y los terapéuticos biológicos. Las agencias reguladoras prescriben cada vez más documentación rica en datos sobre excipientes, lo que posiciona los grados establecidos, como el estearato de magnesio conforme a la Farmacopea Nacional, para una preferencia continua.

La industria del caucho se recupera junto con la producción vehicular, utilizando estearato de zinc como agente antiadherente en formulaciones de caucho estireno-butadieno y caucho butílico. El cuidado personal muestra un sólido crecimiento de dígito medio simple, ya que las líneas premium de cuidado de la piel y cosméticos de color requieren estearatos de aluminio y zinc impermeables que mejoran la sensación del producto y la dispersión del pigmento. Los materiales de construcción ganan visibilidad a través de los aditivos de estearato de calcio que protegen contra la infiltración de agua capilar en fachadas de concreto, apoyando la longevidad de los cerramientos de edificios de alto valor. Las distintas exigencias técnicas y regulatorias de cada segmento llevan a los proveedores a ampliar sus equipos de servicio técnico e invertir en líneas piloto específicas para cada aplicación que refuerzan la proximidad con el cliente en todo el mercado de estearatos metálicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico dominó con una contribución de ingresos del 50,85% en 2025 y se proyecta que se expanda a una CAGR del 5,61% hasta 2031. China lidera la mayor parte de la producción de resinas y caucho, reforzando el consumo local tanto de estearatos de zinc como de calcio, mientras que el sector químico de India está en camino de crecer desde USD 220 mil millones en 2022 hasta USD 300 mil millones en 2025, profundizando los requerimientos regionales de aditivos especiales. Las economías del Sudeste Asiático proporcionan ácidos grasos integrados derivados del aceite de palma que alimentan plantas de estearatos metálicos orientadas a la exportación, lo que ancla la eficiencia de la cadena de suministro y los precios competitivos.

América del Norte ocupa el segundo lugar en tamaño de mercado porque su infraestructura de fabricación farmacéutica concentra a grandes compradores de excipientes que exigen la acreditación de Buenas Prácticas de Manufactura vigentes. La transición hacia compuestos de PVC libres de plomo en cables, alambres y revestimientos de vinilo genera una demanda incremental. El estímulo a la infraestructura de Canadá dirige los aditivos de concreto tratados con estearato de calcio hacia proyectos de carreteras y puentes, apoyando un crecimiento modesto. Europa se posiciona a la vanguardia del ecodiseño y la circularidad, albergando a los primeros adoptantes de sistemas estabilizadores de calcio-zinc para PVC e incrementando las inversiones en cumplimiento regulatorio que favorecen los grados de estearato de alta pureza. Alemania e Italia albergan a importantes productores de masterbatches que sirven a la amplia red europea de plásticos.

América del Sur registra volúmenes base estables pero menores, principalmente en las industrias de tuberías de PVC y calzado de Brasil, mientras que los emergentes clústeres farmacéuticos en México y Colombia crean nichos de mayor crecimiento. Oriente Medio y África actualmente consumen una pequeña cuota, aunque muestran una promesa a largo plazo a medida que crece la capacidad de refinería y conversión de polímeros. Las inversiones del Consejo de Cooperación del Golfo en derivados de poliolefinas impulsan la demanda de aditivos, mientras que la urbanización africana impulsa las necesidades de tuberías de PVC y cosméticos, posicionando al mercado de estearatos metálicos para una penetración gradual a medida que se profundiza la manufactura regional.

Panorama Competitivo

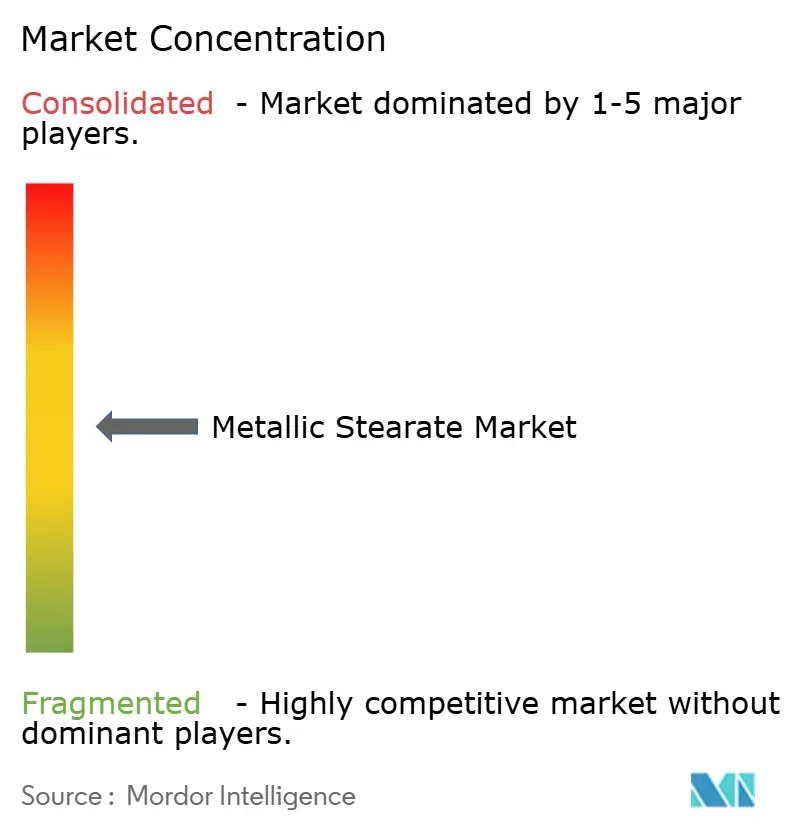

El mercado de estearatos metálicos exhibe una fragmentación moderada. Baerlocher sigue siendo un punto de referencia gracias a sus plantas en múltiples continentes y un extenso portafolio de estabilizadores a base de calcio que se alinea con el cambio global hacia el PVC libre de plomo. Una nueva expansión de 10.000 toneladas por año completada en mayo de 2025 en su planta de Cincinnati subraya la confianza en la demanda de aditivos a largo plazo. PMC Group aprovecha el refinado de ácidos grasos integrado verticalmente, ofreciendo estearato de magnesio de grado farmacéutico certificado bajo la Farmacopea de los Estados Unidos, mientras que Dover Chemical mantiene un nicho en estearatos de zinc especiales utilizados en retardantes de llama y esmaltes para cables.

El posicionamiento estratégico se centra en la pureza, la tecnología de dispersión y las credenciales de cumplimiento, como la certificación ISO 9001, ICH Q7 y la certificación halal. Los fabricantes asiáticos como Mittal Dhatu y Shandong Heji se benefician de los flujos domésticos de derivados de aceite de palma, proporcionando ventajas de costo en grados de zinc y calcio de uso general. Los competidores occidentales contrarrestan introduciendo dispersiones acuosas libres de solventes que reducen la carga de polvo en las instalaciones y agilizan las aprobaciones de Salud, Seguridad y Medio Ambiente. Las alianzas recientes vinculan a proveedores de aditivos con compounderos de polímeros para codesarrollar masterbatches a medida que simplifican la complejidad del inventario de los clientes. Los compromisos de capital se han centrado en mejoras de reactores energéticamente eficientes y líneas de envasado automatizadas que preservan la integridad del producto y minimizan el riesgo de contaminación.

Líderes de la Industria de Estearatos Metálicos

Baerlocher GmbH

Faci Asia Pacific Pte Ltd

Peter Greven GmbH and Co. KG

PMC Group, Inc.

Valtris Specialty Chemicals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Baerlocher planea construir una planta de fabricación de estearatos metálicos en Malasia. La instalación, con un costo de MYR 220 millones, está proyectada para producir 30 kta de estearatos calcio-zinc (Ca-Zn), atendiendo la creciente demanda regional. Se espera que las operaciones comiencen en 2027.

- Abril de 2025: Peter Greven ha presentado una nueva gama de grados de estearato de magnesio de origen biológico. Estos productos, derivados de aceite de palma con certificación RSPO, están diseñados para cumplir con los estrictos requisitos de las formulaciones de tabletas farmacéuticas, con énfasis en la sostenibilidad y la calidad.

Alcance del Informe Global del Mercado de Estearatos Metálicos

El informe del mercado de estearatos metálicos está segmentado por producto, aplicación y geografía. Por producto, el mercado está segmentado en Estearato de Aluminio, Estearato de Zinc, Estearato de Calcio, Estearato de Magnesio y Otros. Por aplicación, el mercado está segmentado en Plástico, Caucho, Farmacéutico, Cuidado Personal, Material de Construcción, Pinturas y Recubrimientos, y Otros. El informe también cubre el tamaño del mercado y las previsiones para el mercado de estearatos metálicos en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base a los ingresos (USD millones).

| Estearato de Zinc |

| Estearato de Calcio |

| Estearato de Magnesio |

| Estearato de Aluminio |

| Otros (Estearato de Sodio y Potasio, etc.) |

| Polvo |

| Escamas |

| Gránulos |

| Dispersión Acuosa |

| Plásticos |

| Caucho |

| Productos Farmacéuticos |

| Cuidado Personal |

| Materiales de Construcción |

| Pinturas y Recubrimientos |

| Otras Industrias (Alimentos y Embalaje, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Estearato de Zinc | |

| Estearato de Calcio | ||

| Estearato de Magnesio | ||

| Estearato de Aluminio | ||

| Otros (Estearato de Sodio y Potasio, etc.) | ||

| Por Forma | Polvo | |

| Escamas | ||

| Gránulos | ||

| Dispersión Acuosa | ||

| Por Industria de Uso Final | Plásticos | |

| Caucho | ||

| Productos Farmacéuticos | ||

| Cuidado Personal | ||

| Materiales de Construcción | ||

| Pinturas y Recubrimientos | ||

| Otras Industrias (Alimentos y Embalaje, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Estearatos Metálicos?

El mercado de estearatos metálicos fue valorado en USD 5,08 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de estearatos metálicos?

Se proyecta que el mercado crezca a una CAGR del 4,79%, alcanzando USD 6,42 mil millones en 2031.

¿Qué tipo de producto lidera el mercado de estearatos metálicos?

El estearato de zinc ocupa la posición principal con una cuota del 41,75% en 2025, respaldado por su amplio uso en PVC, caucho y cosméticos.

¿Por qué está aumentando la demanda de estearato de magnesio?

El crecimiento en la producción de tabletas farmacéuticas y la transición hacia plataformas de fabricación continua están impulsando una CAGR del 6,15% para el estearato de magnesio hasta 2031.

Última actualización de la página el: