Tamanho e Participação do Mercado de Colchões

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 57.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 78.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colchões por Mordor Intelligence

O tamanho do Mercado de Colchões está projetado em USD 53,95 bilhões em 2025, USD 57,31 bilhões em 2026, e deve atingir USD 78,06 bilhões até 2031, crescendo a um CAGR de 6,38% de 2026 a 2031.

As variações regionais e as preferências dos consumidores em evolução estão impulsionando o crescimento do mercado. A Ásia-Pacífico está emergindo como a região de crescimento mais rápido, com uma taxa de crescimento anual de 8,54%, impulsionada pela expansão do varejo organizado nas cidades de segundo nível da Índia e pelo aumento da experimentação de produtos nos centros urbanos secundários da China. Na América do Norte, o mercado mantém uma grande base de receita, embora as remessas unitárias estejam desacelerando à medida que os consumidores estendem os ciclos de substituição de colchões e redirecionam os gastos discricionários para experiências como viagens e eventos. Na Europa, o crescimento do mercado é cada vez mais moldado por iniciativas de sustentabilidade, com o próximo Regulamento de Ecodesign para Produtos Sustentáveis (previsto para 2027) enfatizando passaportes digitais de produtos, rastreabilidade e prontidão para reciclagem. Esse ambiente regulatório beneficia os fabricantes maiores, ao mesmo tempo que desafia os menores com custos de conformidade mais elevados. No geral, o mercado de colchões está se expandindo devido à crescente urbanização, ao aumento da disposição dos consumidores em investir em conforto e soluções premium de sono, e à crescente penetração do varejo. As empresas que aproveitam a integração vertical, o posicionamento premium e as ofertas de produtos sustentáveis estão capturando uma parcela desproporcional do crescimento dos lucros, mesmo com os custos de matérias-primas e os requisitos regulatórios influenciando a dinâmica do mercado.

Principais Conclusões do Relatório

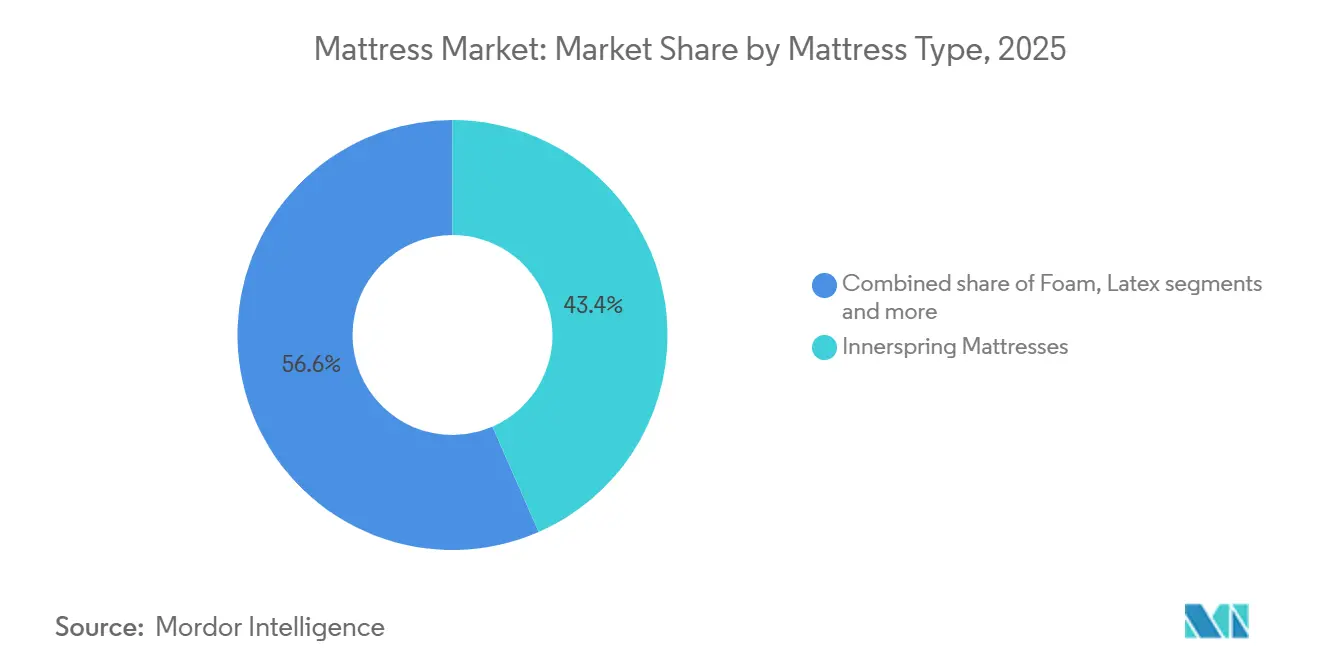

- Por tipo de colchão, os de molas internas lideraram com 43,44% do tamanho do mercado de colchões em 2025, enquanto o látex deve se expandir a um CAGR de 9,87% até 2031.

- Por tamanho, o queen-size deteve 48,35% da participação do mercado de colchões em 2025, enquanto o king-size deve avançar a um CAGR de 8,64% até 2031.

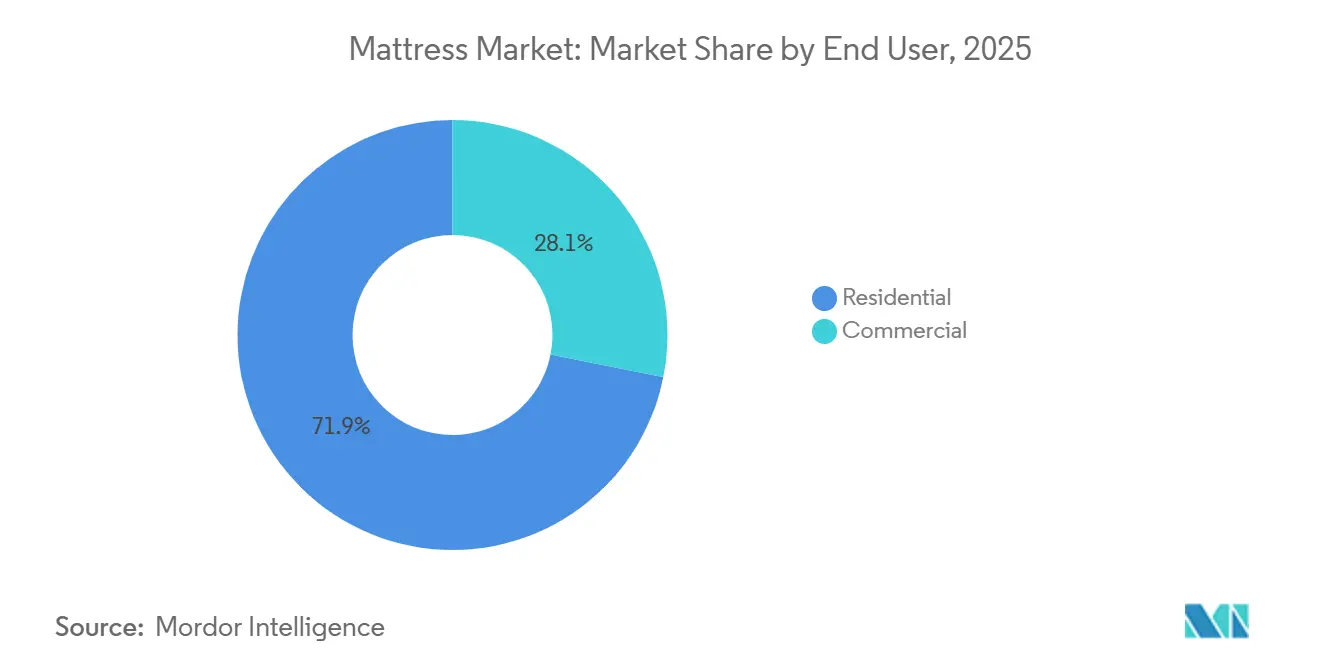

- Por usuário final, o segmento residencial representou 71,87% da participação do mercado de colchões em 2025, e deve crescer a um CAGR de 7,87% até 2031.

- Por canal de distribuição, o B2C capturou 64,84% da participação do mercado de colchões em 2025, e dentro do B2C, o canal online deve crescer a um CAGR de 8,28% até 2031.

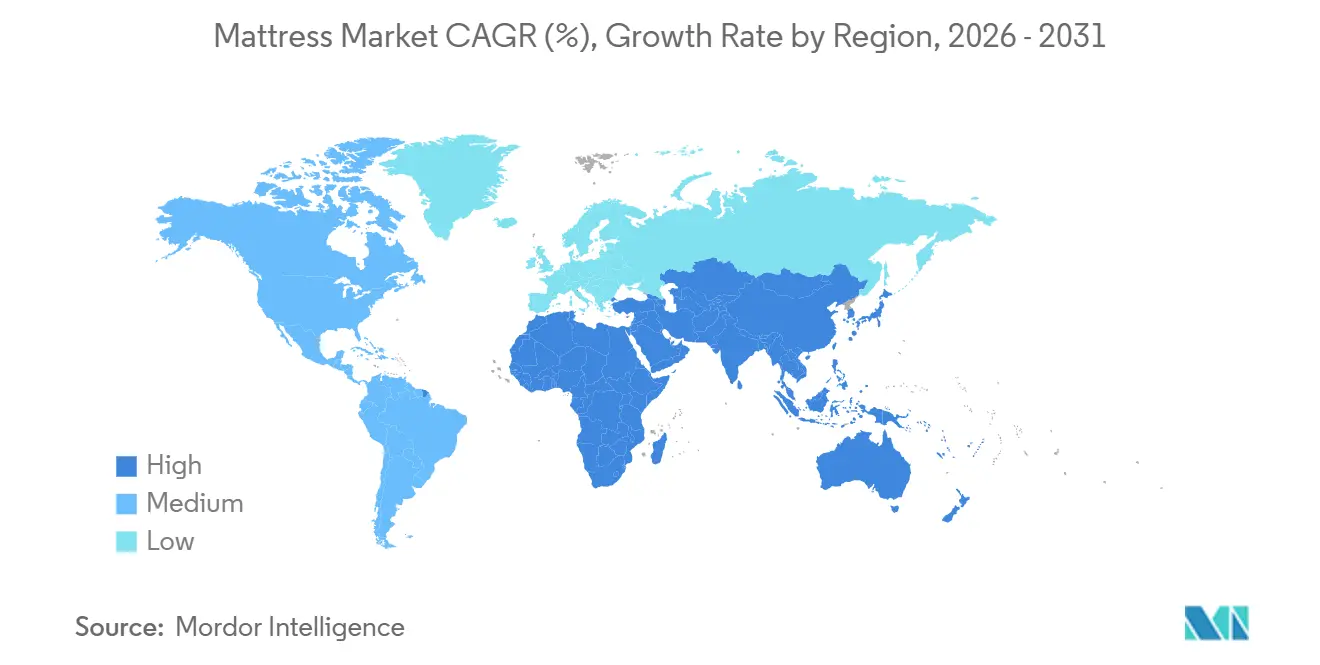

- Por geografia, a América do Norte deteve 36,39% da participação do mercado de colchões em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Colchões

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior consciência sobre saúde do sono e mudança para gastos premium | +1.8% | América do Norte e Europa são as mais fortes | Médio prazo (2 a 4 anos) |

| Expansão do comércio eletrônico direto ao consumidor | +1.5% | Global, liderado pela América do Norte, expandindo-se rapidamente na Ásia-Pacífico | Curto prazo (até 2 anos) |

| Expansão global da hotelaria e do mercado imobiliário | +1.2% | Núcleo na Ásia-Pacífico, com transbordamento para o Oriente Médio e América Latina | Longo prazo (4 anos ou mais) |

| Tecnologia inovadora de resfriamento e materiais adaptativos | +1.0% | América do Norte e União Europeia lideram; Ásia-Pacífico como polo de fabricação | Médio prazo (2 a 4 anos) |

| Pressão regulatória para adoção de insumos circulares e orgânicos | +0.8% | Liderança da União Europeia, América do Norte seguindo, Ásia-Pacífico emergindo | Longo prazo (4 anos ou mais) |

| Adoção de colchões inteligentes com tecnologia de IA e IoT | +1.1% | Global; adoção antecipada na América do Norte e nos polos tecnológicos da Ásia-Pacífico | Curto a médio prazo (até 3 anos) |

| Fonte: Mordor Intelligence | |||

Maior consciência sobre saúde do sono e mudança para gastos premium

O relatório Estado da Saúde do Sono na América indica que muitos adultos nos Estados Unidos têm dificuldade em obter sono restaurador adequado, com 1 em cada 3 não atingindo os níveis recomendados, enquanto mais da metade (55%) considera o sono de qualidade uma grande prioridade[1]SleepHealth.org, "O Estado da Saúde do Sono na América em 2023," sleephealth.org. Isso reflete uma crescente conscientização sobre a importância do sono para a saúde e o bem-estar geral, impulsionando a demanda por produtos que melhorem a qualidade do descanso. Nos Estados Unidos, os domicílios buscam cada vez mais colchões que ofereçam benefícios mensuráveis, incluindo suporte ortopédico, regulação de temperatura e controle de alérgenos, frequentemente orientados por recomendações médicas ou rotinas de bem-estar. Tendências semelhantes estão surgindo na Índia urbana, onde os consumidores veem camas de alta qualidade como investimentos de bem-estar a longo prazo, incentivando o comportamento de migração para designs premium. As marcas estão respondendo ao enfatizar benefícios de sono com respaldo científico, construção durável e recursos avançados que justificam preços mais elevados. O marketing está cada vez mais focado em resultados objetivos, em vez de marca ou preço isoladamente, apoiando o crescimento global de colchões premium.

Expansão do comércio eletrônico direto ao consumidor

As jornadas de compra com foco digital estão remodelando o mercado de colchões, mas as estratégias mais eficazes agora combinam a conveniência online com testes presenciais para reduzir a incerteza sobre conforto e suporte. Os modelos de varejo omnicanal conectam showrooms locais com marketing digital regional e atendimento ao cliente, ajudando a reduzir as taxas de devolução e a construir a confiança do consumidor. Na Índia, a expansão das redes logísticas para cidades de segundo e terceiro nível, as opções de pagamento flexíveis e o conteúdo localizado estão facilitando o acesso de compradores de primeira viagem a colchões premium. As marcas estão aprimorando as plataformas de comércio eletrônico com consultas por agendamento, testes em domicílio e experiências aprimoradas no site para abordar as preocupações com adequação e entrega que anteriormente limitavam a adoção online. Essa abordagem integrada fortalece o valor vitalício, impulsiona a conversão em áreas de alta intenção e aumenta a resiliência ao longo dos ciclos de demanda. O Departamento do Censo dos Estados Unidos relata que o comércio eletrônico de varejo representou 16,4% do total das vendas de varejo dos Estados Unidos no terceiro trimestre de 2025, destacando o crescimento sustentado nos canais online e o papel crescente das estratégias diretas ao consumidor no mercado de colchões[2]Departamento do Censo dos EUA, "Relatório Trimestral de Vendas de Comércio Eletrônico de Varejo," census.gov/retail/ecommerce.html.

Expansão global da hotelaria e do mercado imobiliário

As camas são agora um componente central da experiência do hóspede em muitas redes hoteleiras, o que eleva as especificações de conforto, higiene e longevidade. Os operadores de hotelaria testam links de checkout com marca própria ou de marca parceira para capturar a demanda subsequente, à medida que os viajantes desejam a mesma experiência em suas casas após uma boa noite de sono. Os projetos residenciais na Ásia-Pacífico adicionam novos estoques habitacionais e encomendam pacotes combinados de cama e colchão para simplificar a instalação e encurtar os ciclos de entrega para os compradores. No Conselho de Cooperação do Golfo, os planos nacionais de desenvolvimento criam pipelines plurianuais em nós de hotelaria e residenciais que exigem o cumprimento confiável de pedidos de colchões dentro de janelas de comissionamento apertadas. Esse abastecimento constante suporta execuções de alto volume, recebíveis previsíveis e é frequentemente combinado com serviço pós-venda estruturado que reforça a reputação da marca no mercado de colchões.

Tecnologia inovadora de resfriamento e materiais adaptativos

O conforto térmico e o suporte responsivo impulsionam uma onda constante de inovação de materiais em espumas, molas e capas. A pesquisa e desenvolvimento do setor concentra-se em aditivos condutores, revestimentos de mudança de fase e construções respiráveis que preservam o fluxo de ar enquanto mantêm o alívio de pressão e o alinhamento da coluna vertebral. As publicações especializadas acompanham as infusões de grafeno e grafite, as químicas avançadas de gel e os componentes antimicrobianos projetados para abordar preocupações com calor, odor e limpeza. As marcas líderes combinam capas respiráveis, espumas zonadas e núcleos adaptativos para manter a temperatura percebida dentro de faixas confortáveis sem comprometer o suporte. Os ciclos de produtos também enfatizam a durabilidade por meio de espumas mais densas, reforço perimetral mais resistente e construções híbridas que mantêm a forma ao longo de anos de uso no mercado de colchões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos custos de insumos de espuma petroquímica, molas e látex | -1.2% | Global, com impacto agudo nos polos de fabricação | Curto prazo (até 2 anos) |

| Prolongamento do ciclo de substituição em mercados saturados | -0.8% | América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Regulamentações de Responsabilidade Estendida do Produtor elevando despesas de descarte no fim da vida útil | -0.6% | Liderança regulatória da União Europeia; Califórnia pioneira nos EUA | Médio prazo (2 a 4 anos) |

| Oferta limitada de bio-látex certificado e fibras naturais | -0.4% | Global, com fornecimento concentrado no Sudeste Asiático | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos custos de insumos de espuma petroquímica, molas e látex

A volatilidade das matérias-primas aumentou a dificuldade de orçar os insumos principais, e as oscilações trimestrais nos preços da resina de poliuretano criam pressão sobre as margens nos sortimentos de entrada. As tendências regionais de preços mostram movimentos assíncronos, o que complica o fornecimento global e torna a cobertura contratual e o posicionamento de estoque mais críticos para o mercado de colchões. As interrupções nas rotas de transporte elevaram os custos de contêineres bem acima das médias históricas em 2024 e forçaram os fabricantes a adicionar sobretaxas ao longo dos trimestres para gerenciar o capital de giro e os custos de desembarque. Os mercados de látex se contraíram à medida que condições climáticas e doenças reduziram os rendimentos nos principais países produtores, um padrão que continuou em 2025 com expectativas de déficits de produção que mantiveram os custos de reposição elevados para os produtos com maior teor de látex. Os produtores verticalmente integrados com capacidade de espuma própria e compras em escala têm vantagem durante esses ciclos porque podem reagir mais rapidamente às mudanças de mix e ao repasse de custos.

Regulamentações de Responsabilidade Estendida do Produtor elevando despesas de descarte no fim da vida útil

O crescente foco regulatório na sustentabilidade está levando os fabricantes de colchões a gerenciar os produtos no fim da vida útil de forma mais eficaz. Em 2025, a Califórnia e Connecticut elevaram as taxas de reciclagem de colchões para USD 16 por unidade sob os programas estaduais de Responsabilidade Estendida do Produtor, aumentando os custos para fabricantes e varejistas e influenciando as decisões de precificação e cadeia de suprimentos[3]Conselho de Reciclagem de Colchões, "Taxa de Reciclagem para os Programas da Califórnia e Connecticut Aumentará em 1º de Janeiro de 2025," mattressrecyclingcouncil.org. Os programas de gestão nos Estados Unidos estão expandindo a coleta e reciclagem de colchões em larga escala, criando custos de conformidade previsíveis nas faixas de preço de entrada e intermediária. Na Europa, os regimes maduros de Responsabilidade Estendida do Produtor estão avançando nas taxas de reciclagem e introduzindo passaportes digitais de produtos, exigindo investimentos em sistemas de dados e rotulagem que marcas menores podem ter dificuldade em financiar. Os fabricantes estão respondendo com designs modulares, materiais simplificados e instruções claras de desmontagem para agilizar a reciclagem, reduzir o desperdício e manter a eficiência operacional no mercado de colchões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Colchão: O Crescimento do Látex Supera o Volume de Molas Internas

Os colchões de molas internas detinham uma participação de mercado de 43,44% em 2025, refletindo a escala da demanda legada e a acessibilidade de preços nos canais orientados para o valor no mercado de colchões. O formato permanece familiar para compras de substituição em mercados maduros, com fornecedores regionais atendendo a orçamentos apertados e altas taxas de rotatividade. Os produtos de látex são posicionados em suporte, respirabilidade e resistência a alérgenos, e se beneficiam das mensagens de economia circular junto a compradores urbanos que enfatizam construções duráveis e recicláveis. As construções híbridas combinam molas com espumas de látex ou gel para criar responsividade direcionada e fluxo de ar, e continuam a ancorar novos lançamentos premium nos portfólios das marcas. O resultado é um tipo de mix onde os pontos de entrada de preço se apoiam no volume de molas internas, enquanto as faixas superiores expandem a variedade por meio de opções com foco em látex e híbridas que defendem a realização de preços premium.

O látex é o segmento de crescimento mais rápido, com um CAGR de 9,87% até 2031, à medida que os consumidores associam perfis de firmeza e benefícios ortopédicos a um maior conforto diário e gerenciamento de postura a longo prazo no mercado de colchões. A durabilidade e a ventilação ressoam em climas úmidos, e a resistência aos ácaros tem peso adicional nas metrópoles indianas com estações quentes prolongadas. A proposta de valor suporta taxas de migração acima da média nos canais urbanos, à medida que os compradores migram de espuma ou construções básicas de molas para designs de látex ou híbridos. Os fornecedores fortalecem a narrativa com divulgações de materiais mais claras e certificações independentes quando viável, o que apoia a confiança no momento da compra. À medida que a educação melhora e as oportunidades de teste se ampliam, o látex e os híbridos continuam a capturar a demanda de novos compradores premium sem deslocar o volume consolidado de molas internas na faixa de massa.

Por Tamanho: A Expansão do King-Size Reflete a Mudança nas Preferências de Espaço

O queen-size deteve 48,35% do mercado em 2025, em função das dimensões dos quartos em apartamentos padrão e do equilíbrio entre área de superfície e pegada no mercado de colchões. O formato permanece a principal escolha em quartos de casal de médio padrão e em novas vendas de apartamentos onde os incorporadores projetam para as dimensões queen. A migração para o king-size ganhou impulso à medida que os proprietários priorizam espaço pessoal, acomodações para co-dormir e conforto geral do sono nos principais espaços de convivência. As especificações de hotelaria também favorecem formatos maiores em suítes e quartos premium, o que influencia a preferência do consumidor após as experiências de estadia. Os varejistas refletem esse mix com sortimentos queen mais profundos e expansões king direcionadas em metrópoles e subúrbios com quartos médios maiores.

O king-size registra a taxa de crescimento mais rápida, de 8,64% até 2031, à medida que os layouts residenciais pós-2020 e as melhorias de conforto discricionário permanecem em foco nos grupos de renda mais elevada. O padrão aparece nas torres residenciais premium da Índia e nas habitações independentes, onde os layouts dos quartos suportam estruturas maiores. À medida que os ciclos de renovação avançam nos domicílios de renda média-alta, os colchões maiores migram da aspiração para a compra planejada nos orçamentos domésticos plurianuais. Os pipelines de hotelaria que especificam roupas de cama premium mantêm um fluxo regular de volume em tamanhos king, o que sustenta as execuções de fabricação e a escala. Com o planejamento quarto a quarto e maior conscientização sobre os benefícios ergonômicos, os formatos maiores mantêm ganhos de participação mesmo com o queen-size permanecendo como âncora da pilha de consumo no mercado de colchões.

Por Usuário Final: Os Volumes Residenciais Impulsionam a Velocidade Comercial

O segmento residencial representou 71,87% da demanda de 2025 e crescerá a um CAGR de 7,87% até 2031, ancorado pelos ciclos de substituição e pelas compras de primeira vez à medida que as adições habitacionais se aceleram na Ásia-Pacífico para o mercado de colchões. A categoria se beneficia da maior conscientização sobre saúde do sono, que reformula os colchões como compras de bem-estar com clara utilidade diária. Os clientes urbanos indianos frequentemente avaliam o suporte ortopédico e as propriedades de resfriamento, o que mantém o impulso para construções de látex e híbridas em sub-segmentos premium. A educação no varejo, os testes em domicílio e as garantias claras reduzem o risco percebido, o que ajuda a fechar vendas em pontos de preço mais elevados. Essas dinâmicas suportam a resiliência nos volumes residenciais mesmo quando os orçamentos discricionários se voltam para serviços em mercados maduros.

A demanda comercial se expande mais rapidamente em uma base menor, com hotéis, instalações de saúde e moradias estudantis introduzindo pedidos em lote consistentes. Os operadores hoteleiros priorizam o sono dos hóspedes como principal alavanca de satisfação, o que eleva as especificações de consistência de conforto, higiene e planejamento de substituição. As instalações de saúde adicionam superfícies antimicrobianas e capas laváveis em camas de maior uso, com equipes de compras alinhadas aos requisitos de controle de infecções. As cidades de segundo nível da Índia veem uma nova oferta de hotelaria que combina iniciativas de turismo local com padrões modernos de quartos, o que cria pedidos de pipeline estruturados para o mercado de colchões. Os compradores comerciais valorizam prazos de entrega previsíveis e serviço pós-entrega, o que recompensa os fornecedores com produção organizada e capacidade de atendimento regional.

Por Canal de Distribuição: O Crescimento Online Remodela a Dinâmica do B2C

Os canais B2C capturaram 64,84% em 2025, apoiados por formatos especializados e distribuição de móveis multimarcas em zonas urbanas e semiurbanas para o mercado de colchões. Dentro do B2C, os subcanais online registrarão o crescimento mais rápido até 2031, à medida que os clientes buscam especificações transparentes e opções de pagamento flexíveis. Ao mesmo tempo, as lojas físicas permanecem cruciais porque muitos compradores querem testar o toque, a firmeza e o suporte de borda antes de se comprometer com compras de médio e alto valor. Os melhores resultados vêm de caminhos omnicanais que conectam o varejo local ao alcance digital direcionado, entrega em domicílio e serviço ao vivo para suporte pós-compra. Esse mix protege as conversões, reduz as devoluções e estabiliza as compras repetidas por meio de um engajamento coordenado com o cliente.

Os canais B2B atendem à hotelaria e à saúde, juntamente com incorporadores residenciais que especificam soluções de quarto combinadas. Os processos de compras públicas e corporativas da Europa enfatizam critérios de ESG e prontidão para reciclagem, o que favorece os fornecedores que podem documentar o conteúdo e os resultados no fim da vida útil. Na Índia, os incorporadores em corredores de crescimento pressionam por cronogramas confiáveis e suporte durável para agilizar as entregas, o que recompensa as marcas que conseguem cumprir os prazos dos projetos. Esses compradores frequentemente contornam as margens do varejo para garantir valor enquanto mantêm a qualidade das especificações, o que estabiliza as carteiras de pedidos para os fabricantes. O mix de canais continua a evoluir à medida que as marcas encontram o equilíbrio certo entre relacionamentos diretos, parceiros de varejo e aquisição digital para o mercado de colchões.

Análise Geográfica

A América do Norte representou 36,39% do mercado de colchões em 2025, mas as remessas diminuíram à medida que os ciclos de substituição se prolongaram e os consumidores deslocaram os gastos para experiências. Os programas de Responsabilidade Estendida do Produtor e as taxas ambientais estão impactando os preços e as margens dos modelos de entrada. As marcas estão fortalecendo as estratégias omnicanais, usando lojas físicas para impulsionar as conversões online por meio de atendimento local e modelos de teste e experimentação. Os grandes players continuam a integração vertical, alinhando a capacidade de espuma, as bandeiras de varejo e os portfólios de marcas para manter os níveis de serviço e a eficiência do capital de giro. Em contraste, a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,54% até 2031, impulsionada pelo aumento das rendas, pela urbanização e pela atividade de construção que alimenta novos domicílios e hotéis.

Os centros urbanos secundários da China estão adotando colchões híbridos e resfriados a gel, enquanto os compradores de primeiro nível se concentram em desempenho e confiança na marca. O varejo organizado da Índia está se expandindo para cidades de segundo e terceiro nível, com redes de entrega e opções de pagamento habilitando compradores de primeira viagem. O Sudeste Asiático e a Índia enfrentam dinâmicas de fornecimento de látex, com potenciais déficits levando à atenção para alternativas de fornecimento. Os consumidores em toda a região diferenciam cada vez mais por resfriamento, suporte ortopédico e transparência de materiais, impulsionando o crescimento do segmento premium. O aumento das populações urbanas e das rendas disponíveis apoia ainda mais a demanda por colchões de médio e alto padrão.

A Europa está vendo crescimento em colchões com foco em sustentabilidade, especialmente na Alemanha, Suécia e Países Baixos, onde os passaportes digitais de produtos melhoram a rastreabilidade e a prontidão para reciclagem. As iniciativas circulares, como a reciclagem de espuma para espuma, estão reduzindo as emissões e devolvendo materiais à produção de móveis, enquanto os programas maduros de Responsabilidade Estendida do Produtor na França, Bélgica e Países Baixos estão elevando os requisitos de conformidade para os fabricantes. Na América do Sul, as tendências são mistas; o Brasil se beneficia de programas habitacionais urbanos, mas a inflação está limitando o poder de compra e prolongando os ciclos de substituição. Chile, Peru e Argentina estão gradualmente adotando o comércio eletrônico, embora os desafios logísticos e de pagamento permaneçam. Os fabricantes locais estão aproveitando o algodão, a lã e o eucalipto para competir em preço com espuma e látex importados, enquanto os produtores orientados para exportação buscam certificações ISO e OEKO-TEX para mercados de hotelaria.

Cenário Competitivo

O mercado de colchões exibe intensidade competitiva variada entre as regiões, com a consolidação dominando a América do Norte e a Europa, enquanto a Ásia-Pacífico e alguns mercados emergentes selecionados permanecem fragmentados. Em fevereiro de 2025, a Tempur Sealy adquiriu a Mattress Firm e renomeou a entidade combinada como Somnigroup, criando uma estrutura verticalmente integrada com vendas pro forma próximas a USD 8 bilhões e metas de USD 200 milhões até 2027[4]Somnigroup International, "Tempur Sealy Conclui Mudança de Nome para Somnigroup International," somnigroup.com. Essa integração alinha a gestão de marcas, as redes de varejo e os ativos de fabricação, permitindo melhor absorção de custos fixos e disciplina de precificação. Os fornecedores upstream também estão se movendo para downstream, como visto com a aquisição da Casper por um grande produtor de espuma, o que estabiliza os volumes de produção sob acordos contratuais. Esses desenvolvimentos elevam o patamar estratégico para marcas menores, com a integração vertical, a execução omnicanal e a diferenciação premium emergindo como fatores críticos de sucesso em mercados maduros.

A liderança de produto se apoia em avanços de materiais e design que abordam o conforto térmico, o alívio de pressão e a higiene. As fontes do setor documentam inovações em espumas, infusões condutoras e antimicrobianas, e arquiteturas híbridas que visam estabilidade, suporte de borda e respirabilidade. Os varejistas e as marcas diretas ao consumidor focam em adequação e educação por meio de oportunidades de teste, suporte ao vivo e dimensionamento simplificado para alinhar os produtos às necessidades dos compradores nas metrópoles da Índia e além. Os grandes varejistas estão investindo em circularidade ao apoiar a infraestrutura de reciclagem e introduzir designs com componentes modulares que aceleram a desmontagem. Esse ciclo de inovação reforça o posicionamento premium enquanto ajuda os produtores a gerenciar as obrigações no fim da vida útil à medida que os regimes de Responsabilidade Estendida do Produtor se expandem, o que suporta a economia de longo prazo do mercado de colchões.

Os portfólios de marcas equilibram o segmento de massa e o premium para alcançar diversas faixas de renda, e a execução omnicanal conecta as experiências físicas e digitais para aumentar a conversão. As aberturas de showrooms por marcas nativas digitais continuam nas principais metrópoles, porque muitos compradores querem confirmar a firmeza e a sensação da superfície antes da compra. As contas comerciais se expandem por meio de projetos de hotelaria e saúde, com critérios de licitação voltados para capas higiênicas, camadas antimicrobianas e materiais documentados. A Índia e o Sudeste Asiático permanecem fragmentados no nível regional, com mais de 50 marcas competindo em preço, bem como em combinações hiperlocais como coco-algodão, que são familiares aos compradores locais. As multinacionais devem adquirir a valuations premium para construir alcance ou ceder a distribuição para os incumbentes locais que controlam a logística de última milha, o que mantém uma longa cauda de concorrentes no mercado de colchões.

Líderes do Setor de Colchões

Tempur Sealy International Inc.

Serta Simmons Bedding LLC

Sleep Number Corporation

Casper Sleep Inc.

Purple Innovation Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Emma Sleep GmbH firmou parceria com a OUR HOME nas Filipinas, com lançamento no SM City North EDSA, SM Megamall e SM Mall of Asia, com produtos incluindo a Estrutura de Cama Emma, Diamond Hybrid 2.0 e Original Hybrid 2.0.

- Janeiro de 2025: O Grupo Ingka da IKEA destinou mais de USD 1 bilhão para investimentos em três empreendimentos de reciclagem (RetourMatras para colchões, Morssinkhof Rymoplast e Next Generation Group para plásticos) e uma empresa de software para desperdício de alimentos (Winnow), expandindo a capacidade de reciclagem de colchões para 2,5 milhões de unidades anuais em sete instalações.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de colchões como todas as superfícies de dormir recém-fabricadas que utilizam tecnologias de núcleo de molas interiores, espuma, látex, híbrido, gel ou similares, e que são vendidas como unidades de cama acabadas a utilizadores finais residenciais ou comerciais em todo o mundo. Os colchões integrados em bases ajustáveis ou vendidos em formatos "-in-a-box" são contabilizados no âmbito do estudo, enquanto os toppers de aftermarket ou a roupa de cama solta não são incluídos.

Exclusão do âmbito: Toppers de colchão, almofadas de proteção, almofadas e roupa de cama relacionada estão fora desta análise.

Visão Geral da Segmentação

- Por Tipo de Colchão

- Colchões de Molas Internas

- Colchões de Espuma (incluindo espuma com memória)

- Colchões de Látex

- Colchões Híbridos

- Colchões de Gel

- Outros Colchões

- Por Tamanho

- Tamanho Solteiro

- Tamanho Casal

- Tamanho Queen

- Tamanho King

- Outros Tamanhos

- Por Usuário Final

- Residencial

- Comercial

- Por Canal de Distribuição

- B2B/Diretamente dos Fabricantes

- Canais B2C/Varejo

- Lojas Especializadas em Roupas de Cama e Colchões

- Lojas Multimarcas/Centros de Casa

- Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram produtores de colchões, formuladores de espuma e responsáveis de aprovisionamento de grandes empresas de hotelaria na América do Norte, Europa e Ásia-Pacífico. As discussões testaram pressupostos de ciclos de substituição, preços médios de venda, mudanças no mix de canais e funcionalidades emergentes (espumas de arrefecimento, sensores inteligentes), permitindo-nos refinar as conclusões de gabinete e colmatar lacunas de dados antes da aprovação do modelo.

Investigação de Gabinete

Começámos por mapear os fundamentos do lado da oferta utilizando dados abertos do United States Census Bureau sobre inícios de construção habitacional, licenças de construção do Eurostat, fluxos comerciais HS-9404 do UN Comtrade e relatórios de expedição da International Sleep Products Association. Estes foram combinados com indicadores do lado do consumidor, como estudos de prevalência de dores nas costas da OMS, séries de penetração do comércio eletrónico da Statista e dados nacionais sobre o pipeline hoteleiro da STR. Inputs proprietários da D&B Hoovers e da Dow Jones Factiva ajudaram a dimensionar os principais fabricantes e a identificar variações nos preços dos materiais. As fontes listadas ilustram a amplitude dos inputs públicos e pagos; muitas outras referências apoiaram tarefas de verificação e clarificação.

Dimensionamento de Mercado e Previsão

Um conjunto de procura top-down foi construído a partir do stock de habitações, novas conclusões de habitações e adições de camas hoteleiras, que são depois multiplicados por taxas de substituição e fatores de penetração unitária. Verificações bottom-up selecionadas, com amostragem de receitas de produtores e vendas unitárias online, validaram os totais. As variáveis-chave incluem tendências de preço médio unitário, taxas de urbanização, quota do comércio eletrónico, PIB per capita e índices de custo de espuma de látex/PU. As previsões aplicam regressão multivariada combinada com análise de cenários para refletir ciclos económicos e volatilidade das matérias-primas. Os inputs de especialistas orientam as sensibilidades das variáveis e o tratamento de lacunas onde a evidência bottom-up é escassa.

Ciclo de Validação de Dados e Atualização

Os outputs passam por uma revisão de três camadas: sinalizadores automáticos de variância, auditorias por analistas pares e aprovação final pelo analista responsável. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por choques de oferta, alterações regulatórias ou eventos de M&A, para que os clientes recebam uma base de referência atempada.

Por que Razão a Base de Referência de Colchões da Mordor Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas selecionam diferentes combinações de produtos, pressupostos de preços e cadências de atualização.

Os principais fatores de divergência incluem um âmbito mais restrito de "apenas colchões" em alguns editores, curvas de escalada agressiva do ASP, ou modelos baseados exclusivamente na receita dos produtores sem ajuste para margens de canal e importações paralelas. A seleção disciplinada de variáveis e a atualização anual da Mordor mantêm os nossos valores equilibrados.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 53,82 mil milhões (2025) | Mordor Intelligence | |

| USD 46,48 mil milhões (2024) | Global Consultancy A | Exclui híbridos de gel e médicos; ano base mais antigo; verificações primárias limitadas |

| USD 54,75 mil milhões (2024) | Industry Association B | Baseia-se em faturas de fabricantes; sem ajuste para margens de retalho ou volumes online DTC |

A comparação mostra que, embora os totais se agrupem, a nossa abordagem combina escolhas de âmbito transparentes, validação primária em tempo real e ajustes multicanal, proporcionando aos decisores uma referência fiável e reprodutível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de colchões?

O tamanho do mercado de colchões é de USD 57,31 bilhões em 2026 e está projetado para atingir USD 78,06 bilhões até 2031, a um CAGR de 6,38%.

Qual região se expandirá mais rapidamente até 2031 no mercado de colchões?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,54% até 2031, devido ao aumento das rendas, novas habitações e maior alcance do varejo.

Como as regulamentações como a Responsabilidade Estendida do Produtor e os passaportes digitais de produtos estão afetando o mercado de colchões?

Os programas de Responsabilidade Estendida do Produtor adicionam taxas ecológicas e mandatos de recuperação, e os passaportes digitais de produtos da Europa até 2027 exigem novos sistemas de rastreabilidade, o que eleva os custos de conformidade, mas impulsiona o design para reciclabilidade.

Quais estratégias de canal estão moldando a demanda no mercado de colchões?

A execução omnicanal é central, pois a seleção online se combina com testes presenciais em showrooms, o que reduz o risco de devolução e aumenta as conversões em locais de alta intenção.

Quais formatos e materiais estão ganhando tração no mercado de colchões?

O látex e os híbridos ganham participação em suporte ergonômico, respirabilidade e conforto térmico, enquanto as inovações em espumas e capas visam um sono mais fresco e maior durabilidade.

Página atualizada pela última vez em: