Tamanho e Participação do Mercado de Petróleo e Gás do Cazaquistão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 9.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás do Cazaquistão por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás do Cazaquistão em 2026 é estimado em USD 9,93 bilhões, crescendo a partir do valor de 2025 de USD 9,49 bilhões, com projeções para 2031 indicando USD 12,45 bilhões, crescendo a uma CAGR de 4,62% ao longo de 2026-2031.

Esta expansão constante reflete o papel do Cazaquistão como principal produtor de hidrocarbonetos da Ásia Central, suas substanciais reservas provadas e os contínuos investimentos estrangeiros em grandes desenvolvimentos de campos. Dutos de exportação diversificados, programas de expansão de capacidade apoiados pelo governo e a implantação de tecnologias de campo petrolífero digital e de recuperação aprimorada sustentam o crescimento mesmo à medida que as cotas da OPEP+ e as regulamentações de carbono da União Europeia evoluem. As operações de upstream permanecem como a maior geradora de receita, enquanto as atualizações de infraestrutura de midstream registram o crescimento mais rápido. Os projetos offshore no Mar Cáspio e os contratos de construção de grande escala impulsionam a demanda por serviços, reforçando a transição do país de um produtor puramente de upstream para um hub energético integrado.

Principais Conclusões do Relatório

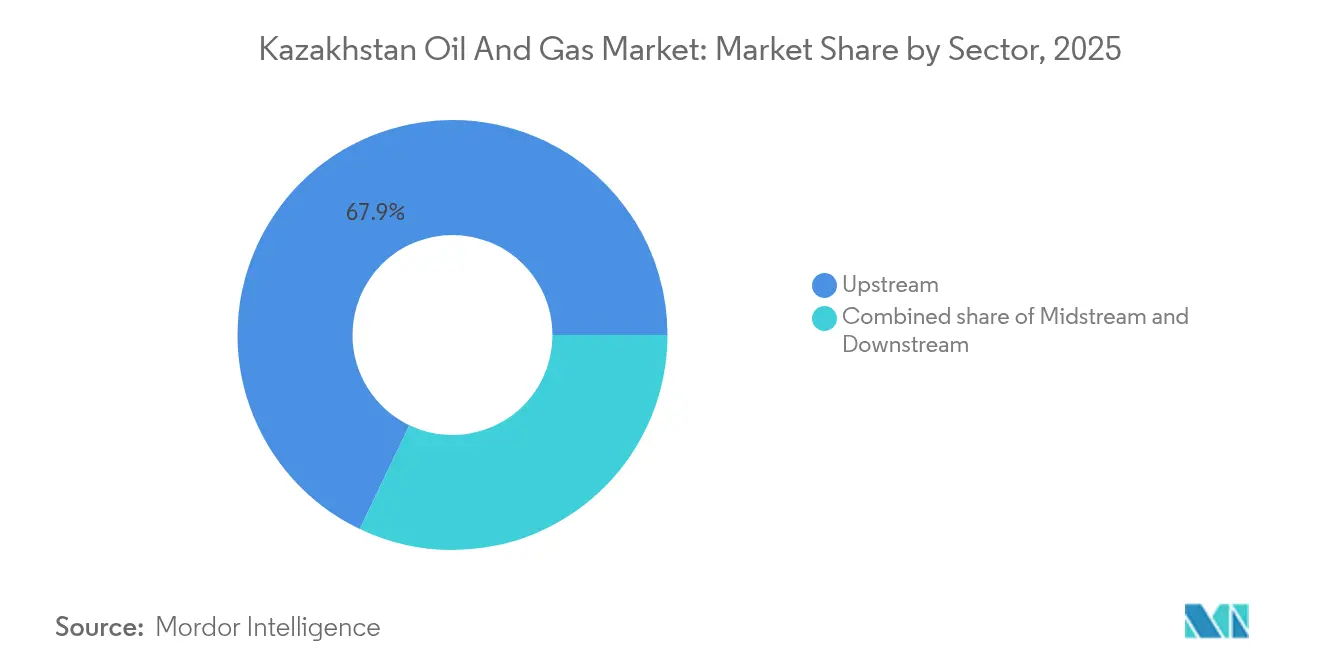

- Por setor, o upstream deteve 67,90% da participação no mercado de petróleo e gás do Cazaquistão em 2025, enquanto o midstream tem previsão de se expandir a uma CAGR de 7,74% até 2031.

- Por localização, os projetos offshore responderam por 84,25% do tamanho do mercado de petróleo e gás do Cazaquistão em 2025 e devem liderar com uma CAGR de 5,63% até 2031.

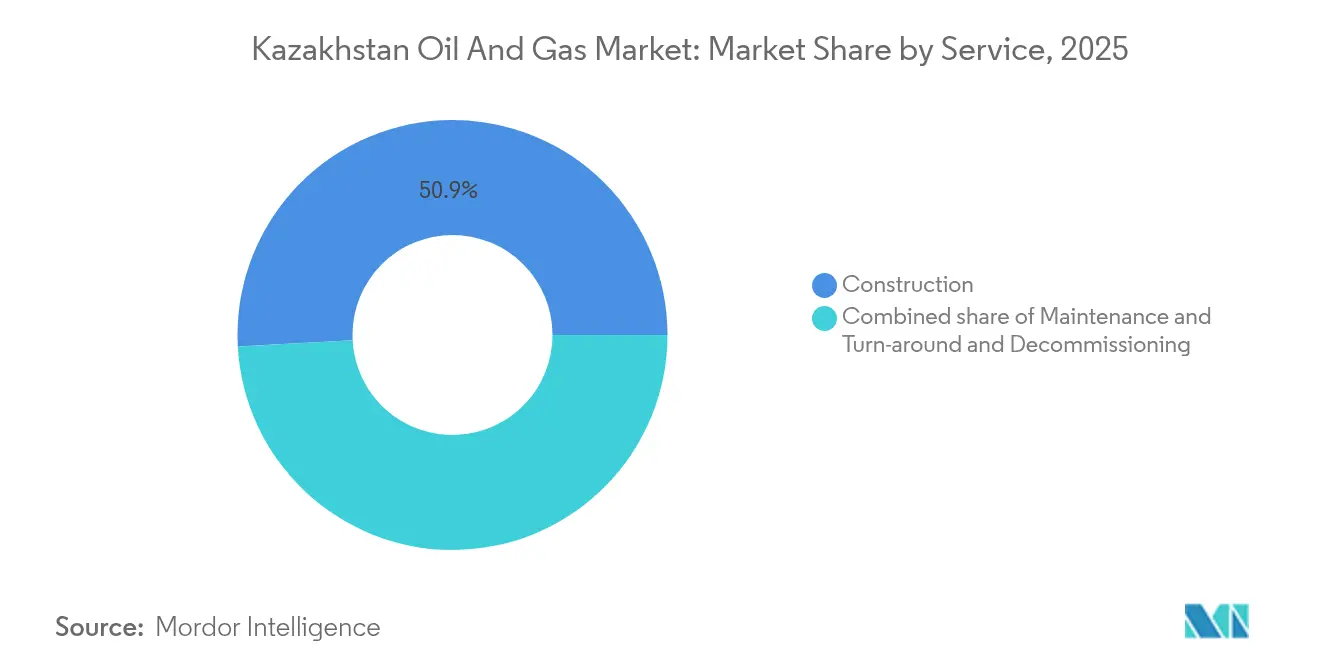

- Por serviço, a construção respondeu por 50,85% do tamanho do mercado de petróleo e gás do Cazaquistão em 2025 e está projetada para crescer a uma CAGR de 5,78% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás do Cazaquistão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reservas provadas abundantes de petróleo e gás | +1.2% | Regiões de Atyrau e Mangystau | Longo prazo (≥ 4 anos) |

| Investimento estrangeiro em megacampos | +0.8% | Offshore do Mar Cáspio, Atyrau | Médio prazo (2-4 anos) |

| Plano governamental para triplicar a capacidade de refino | +0.7% | Nacional, com foco nas refinarias de Atyrau e Shymkent | Longo prazo (≥ 4 anos) |

| Diversificação de rotas de exportação | +0.6% | Corredores Trans-Cáspio em direção aos mercados europeus | Médio prazo (2-4 anos) |

| Implantação de campo petrolífero digital e de EOR (Recuperação Aprimorada de Óleo) | +0.5% | Campos terrestres maduros em Mangystau | Curto prazo (≤ 2 anos) |

| Aumento da demanda da UE por blend CPC | +0.4% | Fluxos de exportação para a União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reservas Provadas Abundantes de Petróleo e Gás

O Cazaquistão detém mais de 30 bilhões de barris de reservas provadas de petróleo, concentradas na Bacia do Cáspio, o que proporciona ao país segurança de abastecimento a longo prazo e alavancagem nas negociações de exportação.[1]Ministério de Energia do Cazaquistão, "Revisão Estatística Anual de Energia 2024," energy.gov.kz Kashagan sozinho contém cerca de 13 bilhões de barris de petróleo recuperável, mantendo a base de recursos competitiva com outros projetos offshore globais. As pesquisas sísmicas conduzidas pelo governo continuam a identificar novas oportunidades estruturais, enquanto os termos atualizados de licenciamento sob o Ministério de Energia encorajam o desenvolvimento por etapas, alinhando os perfis de produção à capacidade de infraestrutura. Os testes de recuperação aprimorada de óleo em campos maduros de Mangystau já estão aumentando a produção e prolongando a vida útil dos campos, sublinhando a atratividade comercial das reservas. A escala desses recursos permite ao Cazaquistão garantir contratos de fornecimento de múltiplas décadas com refinarias em toda a Europa e Ásia, reforçando assim o mercado de petróleo e gás do Cazaquistão como uma plataforma de crescimento confiável.

Investimento Estrangeiro em Megacampos (Tengiz, Kashagan)

Operadores internacionais estão consolidando sua presença no mercado de petróleo e gás do Cazaquistão por meio de compromissos de vários bilhões de dólares que envolvem a adição de novos trens de produção e a introdução de tecnologia de ponta para o manuseio de gás ácido. O Projeto de Crescimento Futuro de USD 45 bilhões da Chevron Corporation em Tengiz está programado para adicionar 260.000 barris por dia de nova capacidade até 2025, integrando unidades de recuperação de enxofre que reduzem a intensidade de carbono.[2]Chevron Corporation, "Ficha Técnica do Projeto de Crescimento Futuro," chevron.com A ExxonMobil mantém programas de capital em Kashagan apesar dos desafios de alta pressão e alto teor de enxofre, refletindo confiança na rentabilidade offshore. As estruturas de joint venture com a KazMunayGas facilitam a transferência de tecnologia e o desenvolvimento da força de trabalho local, ao mesmo tempo que preservam o controle estatal sobre os recursos. Esses projetos estimulam a demanda por estaleiros de fabricação, extensões de dutos e atualizações de geração de energia, resultando em benefícios indiretos em todo o mercado de petróleo e gás do Cazaquistão.

Impulso Governamental para Triplicar a Capacidade de Refino e Petroquímica

A estratégia downstream do Cazaquistão visa transformar o país de um exportador de petróleo bruto em um produtor diversificado de combustíveis refinados e insumos petroquímicos. O Ministério de Energia visa triplicar o volume de refino até 2030, apoiado por mais de USD 10 bilhões em modernizações de plantas e complexos greenfield. A modernização da refinaria de Atyrau já instalou unidades de hidrocraqueamento e reforma catalítica, que elevam a qualidade da gasolina e reduzem as emissões de enxofre. Parcerias, como o acordo de cooperação de 2024 entre MOL Group e KazMunayGas, enfatizam o compartilhamento de tecnologia para alcançar a produção de etileno e propileno de grau polimérico. À medida que esses projetos avançam, o Cazaquistão assegura oportunidades de exportação de maior margem e reduz sua dependência de gasolina e petroquímicos importados, elevando assim a resiliência do mercado de petróleo e gás do Cazaquistão às oscilações do preço do petróleo bruto.

Diversificação das Rotas de Exportação (Corredor do Meio, BTC)

Corredores de trânsito alternativos reduzem o risco geopolítico e operacional para os produtores cazaques. O Corredor do Meio conecta o Mar Cáspio ao duto Baku-Tbilisi-Ceyhan (BTC) e, em seguida, aos portos mediterrâneos, oferecendo até 1,2 milhão de barris por dia de capacidade de exportação não russa até 2025.[3]KazMunayGas, "Projetos de Expansão de Dutos," kmg.kz Acordos bilaterais com o Azerbaijão e a Geórgia concedem tarifas favoráveis e simplificam os procedimentos aduaneiros, melhorando os retornos líquidos em relação às rotas tradicionais. Enquanto isso, as atualizações incrementais no sistema do Consórcio de Dutos do Cáspio (CPC) sustentam a flexibilidade durante manutenções ou perturbações políticas. Essa diversificação de rede amplia o acesso do mercado de petróleo e gás do Cazaquistão a refinarias europeias que buscam petróleo bruto não russo, apoiando diretamente a estabilidade de receita.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto | -0.8% | Exposição ao mercado global, afeta todas as regiões de produção | Curto prazo (≤ 2 anos) |

| Cotas de produção da OPEP+ | -0.6% | Limites de produção nacional, afeta os principais campos | Médio prazo (2-4 anos) |

| Gargalos de infraestrutura de midstream envelhecida | -0.5% | Rede nacional de dutos, concentrada na região de Atyrau | Médio prazo (2-4 anos) |

| Taxas de fronteira de carbono da UE sobre petróleo bruto de alta emissão | -0.4% | Orientado à exportação, com foco no mercado europeu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto

As receitas fiscais e os fluxos de investimento do Cazaquistão permanecem sensíveis às oscilações do preço do Brent, especialmente quando o preço está abaixo de USD 60 por barril, pois as margens operacionais offshore encolhem. Os custos de produção têm uma média de USD 35-40 por barril nos campos terrestres maduros e USD 50-55 nos projetos offshore complexos. Embora o Fundo Nacional amorteça as lacunas de receita de curto prazo, as quedas prolongadas adiam os cronogramas de perfuração, comprimem os orçamentos de exploração e elevam os custos de financiamento. As flutuações cambiais entre o tenge e o dólar americano complicam o serviço da dívida em empréstimos denominados em dólares. Embora as principais Companhias de Petróleo Internacionais (IOCs) protejam suas exposições, as empresas domésticas menores frequentemente carecem de ferramentas sofisticadas de gestão de risco, amplificando o estresse de fluxo de caixa em todo o mercado de petróleo e gás do Cazaquistão.

Cotas de Produção da OPEP+

O teto da OPEP+ de 1,468 milhão de barris por dia para o Cazaquistão em 2024 limita a produção em Tengiz e Kashagan, restringindo o ritmo em que novos trens podem ser ativados. As auditorias de conformidade impõem encargos de relatórios e criam cortes sazonais de produção que entram em conflito com os ciclos de manutenção de equipamentos. O arcabouço de cotas força o Ministério de Energia a equilibrar os objetivos de receita doméstica com os compromissos de gestão global do fornecimento. No entanto, o alinhamento com a OPEP+ estabiliza os preços internacionais e sustenta a cooperação de longo prazo com investidores estratégicos, preservando assim a atratividade do mercado de petróleo e gás do Cazaquistão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Dominância do Upstream Impulsiona a Liderança do Mercado

As atividades de upstream responderam por 67,90% do tamanho do mercado de petróleo e gás do Cazaquistão em 2025, refletindo a dependência do país na extração de petróleo bruto e gás para as receitas de exportação. O segmento de upstream é sustentado pelas expansões de megacampos em Tengiz e pela otimização contínua de Kashagan, que utilizam sistemas avançados de injeção de gás e recuperação de enxofre para impulsionar o crescimento da produção. Gêmeos digitais e plataformas de modelagem de reservatório em tempo real reduzem o tempo de inatividade não planejado e aumentam a produtividade dos poços. Ao longo do horizonte de previsão, o upstream permanece um motor de geração de caixa; no entanto, a CAGR de 7,74% esperada para o midstream ilustra uma mudança de capital em direção a dutos, processamento de gás e armazenamento à medida que os corredores de exportação se ampliam.

O apetite dos investidores por cadeias de valor integradas acelera a convergência entre a propriedade de upstream e dutos. A KazMunayGas alavanca participações tanto em ativos produtores quanto no sistema CPC, explorando economias de escala e poder de negociação sobre tarifas de trânsito. A rápida expansão do midstream abrange atualizações de estações compressoras e ramais que alimentam fluxos de insumos petroquímicos, alinhando-se com os mandatos de diversificação downstream. Até 2031, o mercado de petróleo e gás do Cazaquistão está preparado para apresentar uma combinação de receitas mais equilibrada, embora o upstream continue a ancorar os lucros graças às suas contribuições de alta margem.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Localização: Os Projetos Offshore Moldam a Dinâmica do Mercado

Os empreendimentos offshore responderam por 84,25% da participação no mercado de petróleo e gás do Cazaquistão em 2025 e estão projetados para crescer a uma CAGR de 5,63% até 2031. Os compromissos de capital no norte do Cáspio mantêm a Fase 2 de Kashagan dentro do cronograma, com a adição de unidades de compressão submarina que atenuam o declínio da pressão do reservatório. As descobertas no Bloco Zhenis e as parcerias com a CNOOC injetam novo impulso na exploração, enquanto os navios FPSO (Unidade Flutuante de Produção, Armazenamento e Transferência) sob avaliação podem desbloquear agrupamentos de águas profundas anteriormente não rentáveis. A elevada intensidade de serviços impulsiona diárias mais altas para plataformas offshore e empreiteiros submarinos, alimentando o crescimento do segmento de construção.

Os campos terrestres, embora com menor participação de mercado relativa, continuam a servir como laboratórios para recuperação aprimorada. Os operadores em Mangystau implantam injetores de nanofluidos e sistemas digitalizados de monitoramento de fluxo para extrair barris remanescentes com menor intensidade de carbono. A disseminação dessas tecnologias protege a produção de base e limita as taxas de declínio, mantendo os ativos terrestres como um importante fator de estabilidade para o mercado de petróleo e gás do Cazaquistão.

Por Serviço: A Construção Lidera o Desenvolvimento de Infraestrutura

Os serviços de construção responderam por 50,85% da receita total em 2025, impulsionados por projetos de vários bilhões de dólares, como as instalações de superfície de Tengiz, modernizações de refinarias e complexos petroquímicos. O segmento está projetado para crescer a uma CAGR de 5,78% até 2031. Os empreiteiros adotam fabricação modular e software de acompanhamento digital de progresso que comprime os prazos dos projetos e controla os custos. A planta de polietileno da Sinopec Ltd próxima a Atyrau e as plataformas cáspianas da PJSC Lukoil Oil Company são os principais projetos em andamento, gerando demanda por embarcações de içamento pesado e serviços especializados de soldagem.

A manutenção, reparo e revisão complementam a construção à medida que a base de ativos do Cazaquistão envelhece. Os regimes de inspeção alinhados à ISO e auditorias ambientais mais rigorosas levam ao aumento dos gastos com controle de corrosão e gestão de integridade. O descomissionamento ainda está em fase inicial, mas deve aumentar após 2030, à medida que os projetos de primeira geração se encerram. Coletivamente, essas tendências asseguram um sólido pipeline para empresas de serviços domésticas e internacionais em todo o mercado de petróleo e gás do Cazaquistão.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A vasta extensão continental do Cazaquistão sobrepõe-se a múltiplas bacias de hidrocarbonetos, mas a costa do Mar Cáspio representa o epicentro do investimento em upstream devido aos gigantescos reservatórios de Kashagan, Tengiz e Karachaganak. Atyrau e Mangystau concentram perfuração, estaleiros de fabricação e terminais de exportação, conferindo a essas províncias ocidentais a maior parcela de empregos do setor e infraestrutura relacionada. Os corredores de dutos irradiam para o oeste em direção ao Mar Negro e ao Mediterrâneo via CPC e BTC, e para o leste pela rota Cazaquistão-China, proporcionando uma opcionalidade que poucos produtores sem litoral desfrutam.

As regiões central e oriental abrigam instalações auxiliares de processamento de gás e petroquímica, beneficiando-se de incentivos governamentais para distribuir a atividade econômica além do oeste rico em petróleo. As modernizações da refinaria de Shymkent e os projetos auxiliares de polipropileno ilustram essa mudança. No norte, a proximidade com as redes ferroviárias russas apoia o comércio de condensado e GLP, enquanto as rotas sul em direção ao Uzbequistão e Quirguistão atendem à crescente demanda regional por combustíveis para motores.

A gestão ambiental molda a estratégia geográfica. As operações no Mar Cáspio aderem a protocolos rigorosos de prevenção de derramamentos mandatados pelo Comitê de Regulação Ambiental, que exigem o uso de petroleiros lançadeira de casco duplo e equipamentos de resposta rápida. As bacias do interior aplicam padrões rigorosos de proteção de águas subterrâneas para fluidos de fraturamento e descarte de água produzida. À medida que o Cazaquistão busca o crescimento neutro em carbono até 2060, as autoridades regionais estão priorizando a integração de energia renovável em microrredes de campos petrolíferos, especialmente na província de Aktobe, rica em ventos. Essas medidas equilibram a extração de recursos com as salvaguardas ecológicas, reforçando assim a viabilidade de longo prazo do mercado de petróleo e gás do Cazaquistão.

Panorama regulatório

As atividades de petróleo e gás do Cazaquistão são regidas principalmente pelo Código da República do Cazaquistão sobre o Subsolo e Uso do Subsolo, com o Ministério da Energia atuando como autoridade competente para os direitos de uso do subsolo, conformidade contratual e implementação de políticas setoriais. Em dezembro de 2025, a Lei nº 249-VIII introduziu emendas ao arcabouço do subsolo, incluindo disposições vinculadas a um Sistema Unificado de Gestão Estatal para o Complexo de Combustíveis e Energia, com disposições específicas entrando em vigor a partir de 1º de janeiro de 2026, fortalecendo o avanço do estado para uma supervisão mais centralizada e digitalizada dos relatórios e da conformidade do setor.

A partir de janeiro de 2026, o ambiente operacional também refletiu regras e procedimentos recém-implementados que afetam a forma como os operadores cumprem obrigações e adquirem bens e serviços. O Decreto Governamental nº 979 (adotado em novembro de 2025 e implementado em janeiro de 2026) estabeleceu regras atualizadas para que os usuários do subsolo cumpram determinadas obrigações fiscais em espécie por meio de volumes de hidrocarbonetos, enquanto a Portaria nº 536-n/q do Ministério da Energia (dezembro de 2025) atualizou as regras de aquisição para usuários do subsolo e seus contratados, reforçando os requisitos de conteúdo local e de processo em grandes projetos. No transporte e infraestrutura, a supervisão tarifária para o transporte por dutos permanece sob o Comitê de Regulação de Monopólios Naturais (Ministério da Economia Nacional), e os padrões de segurança e técnicos são supervisionados pelo Comitê de Supervisão e Controle Estatal de Energia sob o Ministério da Energia, o que molda o ônus de conformidade para operadores upstream e midstream.

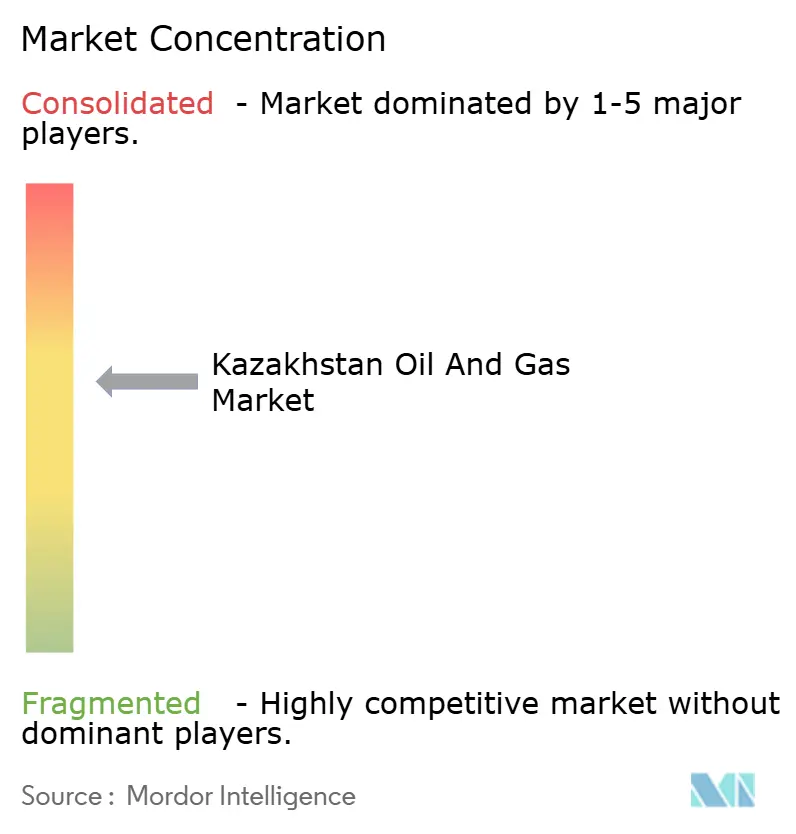

Cenário Competitivo

A KazMunayGas domina o cenário doméstico por meio de suas participações majoritárias em ativos-chave de upstream, midstream e refino; no entanto, as majors internacionais fornecem capital, tecnologia e acordos de escoamento que definem a economia dos projetos. Estruturas de joint venture — como a Tengizchevroil (Chevron Corporation, 50%; KazMunayGas, 20%) e a North Caspian Operating Company (TotalEnergies SE, ExxonMobil Corporation, Shell plc, China National Petroleum Corp (CNPC), INPEX, KazMunayGas) — ilustram modelos colaborativos que conciliam o controle estatal com a expertise estrangeira. O poder de mercado se concentra no acesso a megacampos, dutos de exportação e capacidade de adição de valor downstream.

As empresas estatais chinesas se expandem de forma agressiva. A China National Petroleum Corp (CNPC) aumenta a produção por meio de aquisições incrementais de participações, enquanto os projetos petroquímicos da Sinopec Ltd se alinham com o financiamento da Iniciativa do Cinturão e da Rota, intensificando a concorrência nas margens downstream. Atores europeus, como TotalEnergies SE e MOL Group, estão se direcionando para a petroquímica para diversificar seus fluxos de caixa e proteger-se contra mudanças na demanda por petróleo bruto. Os diferenciais tecnológicos incluem gêmeos digitais, bombas multifásicas submarinas e projetos piloto de captura de carbono. Os pedidos de patente relacionados a EOR (Recuperação Aprimorada de Óleo) avançado e conexões submarinas aumentaram em 2024, indicando investimento sustentado em P&D.

A supervisão regulatória sob o Ministério de Energia e os reguladores ambientais aplica padrões alinhados à ISO, elevando o nível de exigência para novos entrantes. Os limiares de conteúdo local de 30-50% em grandes obras criam vias de crescimento para empresas de engenharia domésticas, embora os requisitos intensivos em capital também representem barreiras para players menores. No geral, o mercado de petróleo e gás do Cazaquistão apresenta concentração moderada, com os cinco principais grupos controlando uma grande parcela da produção e capacidade de dutos, mas ainda deixando nichos abertos para prestadores de serviços especializados.

Líderes da Indústria de Petróleo e Gás do Cazaquistão

National Company JSC (KazMunayGas)

Chevron Corporation

ExxonMobil Corporation

TotalEnergies SE

PJSC Lukoil Oil Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os espaços em branco de curto prazo se concentram no processamento de gás, no tratamento de gás ácido e na correspondente expansão midstream necessária para converter gás bruto em volumes comercializáveis e reduzir as restrições de queima em megacampos. Em junho de 2026, a Hyundai Engineering assinou um contrato para construir uma planta de processamento de gás em Karachaganak projetada para processar até 5 bilhões de metros cúbicos de gás bruto anualmente. Paralelamente, um consórcio chinês (China National Chemical Engineering Sixth Construction Company e China Wuhuan Engineering) foi nomeado contratado EPC para uma planta de processamento de gás em Kashagan com capacidade de 2,5 bilhões de metros cúbicos por ano. Juntos, esses projetos ampliam a demanda por engenharia, construção, compressão e equipamentos de tratamento em processamentos adjacentes ao upstream, e também sustentam um mercado endereçável mais amplo para gestão de integridade, serviços de parada programada e monitoramento digital assim que as instalações entrarem em operação.

Adições de capacidade de dutos e reforço do sistema formam um segundo grupo de oportunidades, ligado ao balanceamento doméstico de gás e centros de demanda industrial. Em julho de 2026, a QazaqGaz colocou uma segunda tranche de bônus de 500 milhões de dólares americanos para financiar a construção da segunda linha do gasoduto Beineu-Bozoi-Shymkent, uma expansão de 1.452 km programada para conclusão em dezembro de 2026, apoiando a transmissão de longa distância do fornecimento ocidental para as regiões central e sul. No lado upstream, programas governamentais e de empresas nacionais para ampliar a base de recursos, incluindo planos para desenvolver 30 novos campos de petróleo e gás e programas incrementais de perfuração em províncias maduras como Mangystau, mantêm o pipeline de contratação ativo para perfuração, serviços de poços e otimização de campos maduros, especialmente onde ferramentas de recuperação avançada e de campo digital são usadas para estabilizar a produção e melhorar a eficiência operacional.

Desenvolvimentos recentes do setor

- Julho de 2026: A QazaqGaz levantou 500 milhões de dólares americanos por meio de uma segunda tranche de bônus para financiar a construção da segunda linha do gasoduto Beineu-Bozoi-Shymkent. O financiamento apoia a aceleração de uma importante expansão de transmissão que liga o fornecimento de gás ocidental aos centros de demanda no centro e sul do Cazaquistão, reforçando o tema de expansão midstream no país.

- Junho de 2026: A Hyundai Engineering assinou um contrato para construir uma planta de processamento de gás no campo de Karachaganak com capacidade para processar até 5 bilhões de metros cúbicos de gás bruto anualmente. O contrato avança o esforço do Cazaquistão para aumentar a capacidade doméstica de processamento de gás em um ativo produtor chave, expandindo o escopo para serviços de EPC, fornecimento de equipamentos e operações e manutenção de longo prazo.

- Novembro de 2024: O MOL Group e a KazMunayGas assinaram um acordo de cooperação abrangente cobrindo refino, petroquímica e varejo, incluindo 500 milhões de dólares americanos em investimentos conjuntos ao longo de cinco anos. A colaboração apoia prioridades de atualização downstream e petroquímica e cria demanda adicional para logística de matéria-prima e serviços de modernização de refinarias.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este relatório, o mercado de petróleo e gás do Cazaquistão é dimensionado como o valor gerado por atividades upstream, midstream e downstream dentro do país, com base em gastos e receitas vinculados à produção, transporte, processamento e serviços relacionados a hidrocarbonetos.

Exclusões de escopo: excluímos a mineração não relacionada a hidrocarbonetos, a geração de energia elétrica e o comércio puramente varejista de combustível que não esteja vinculado a atividades operacionais upstream, midstream ou downstream.

Visão geral da segmentação

- Por Setor

- Upstream

- Midstream

- Downstream

- Por Localização

- Terrestre

- Offshore

- Por Serviço

- Construção

- Manutenção e Parada Programada

- Descomissionamento

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a espinha dorsal factual do modelo de mercado e evitar a construção de suposições no vácuo. Nos baseamos em balanços energéticos públicos, séries de produção e comércio, e estatísticas econômicas oficiais para criar pontos de partida consistentes, e depois os alinhamos ao escopo do relatório.

Os tipos de fontes comuns incluíram estatísticas oficiais e publicações de energia, como a agência nacional de estatísticas do Cazaquistão, conjuntos de dados e relatórios da IEA, estatísticas de energia no estilo OPEP e BP, portais de dados de comércio e alfândega, e registros e apresentações públicas de operadoras e entidades de dutos ou refino. Para verificar a direção no nível das empresas e os cronogramas de projetos, também usamos assinaturas pagas para dados financeiros e notícias corporativas, além de bases de dados de patentes onde a mudança tecnológica era relevante. Essas fontes não são exaustivas, e referenciamos outros materiais públicos durante as etapas de coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar os limites reais da atividade no Cazaquistão e converter indicadores de alto nível em insumos utilizáveis para o modelo. Conversamos com participantes upstream e do lado de serviços, partes interessadas em logística midstream, e especialistas ligados a downstream e refino em toda a APAC, EMEA e Américas, o que ajudou a confirmar padrões de utilização, comportamento de precificação e o momento de grandes projetos que alteram o mercado de ano para ano.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | APAC: 46% |

| Nível médio: 49% | Líderes funcionais/de unidade: 36% | EMEA: 36% |

| Participantes menores: 20% | Gerentes: 51% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down em que os dados de produção e comércio reconstroem o conjunto nacional de atividades de hidrocarbonetos, que é então traduzido em valor usando marcadores de preço observados e participações de custo e receita específicas do setor. Os resultados são então corroborados com aproximações bottom-up seletivas, como amostragem de gastos de projetos e serviços, verificação da economia de fluxo de dutos e terminais, e uso de execuções de refino e proxies de rendimento de produtos para verificar a razoabilidade do valor downstream.

Os insumos usados no modelo incluíram volumes de produção de petróleo bruto e gás natural, balanços de exportação e importação, sinais de fluxo de dutos e utilização de armazenamento, capacidade e taxas de operação de refinarias, e movimentos de preços de petróleo e gás (em termos de dólares americanos) que influenciam a receita realizada e os gastos com serviços. Onde os dados eram incompletos para determinadas linhas de serviço, as lacunas foram tratadas aplicando fatores conservadores de penetração e intensidade, que confirmamos durante entrevistas e depois delimitamos com verificações macro, como a participação do setor no PIB e ciclos históricos de investimento.

Para a previsão, aplicamos análise de cenários em torno de um caso base que reflete o momento esperado dos projetos, a continuidade regulatória e fiscal, e a disponibilidade de infraestrutura, e depois usamos suavização de curto prazo onde a volatilidade é impulsionada por oscilações de preço em vez de mudanças no volume físico. As suposições são mantidas explícitas para que os clientes possam ver como mudanças na produção, no fluxo ou nos preços realizados moveriam o tamanho do mercado.

Validação de dados e ciclo de atualização

A triangulação foi feita comparando os totais do mercado modelado com sinais independentes, como tendências de produção, direção do comércio, padrões operacionais de refinarias e fluxo de notícias sobre investimentos, e depois verificando saltos ano a ano que não correspondiam a eventos conhecidos. Se surgissem variações, os analistas revisitavam as séries de insumos, reverificavam as etapas de conversão e, quando necessário, recontatavam respondentes do setor para confirmar se a mudança era estrutural ou temporária.

Antes da aprovação final, o modelo e o texto passam por uma revisão interna em múltiplas etapas para que a lógica de cálculo, as unidades e o momento cambial permaneçam consistentes. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como sanções de grandes projetos, interrupções em dutos ou mudanças de política. Pouco antes da entrega, uma passagem final é concluída para que o resultado reflita os dados públicos mais recentes disponíveis e os desenvolvimentos verificados.

Comparação do tamanho do mercado de petróleo e gás do Cazaquistão da Mordor Intelligence com outras estimativas publicadas

Os números do tamanho do mercado de petróleo e gás do Cazaquistão podem variar entre publicações, mesmo quando os títulos parecem semelhantes. As lacunas geralmente vêm do que é contabilizado como parte do mercado, do ano e do momento cambial utilizados, e de como o preço e o volume são traduzidos em valor.

Ao rastrear as ligações de produção, fluxo e precificação realizada, a Mordor Intelligence mantém a estimativa vinculada ao valor das atividades upstream, midstream e downstream dentro do país, em vez de misturar gastos energéticos mais amplos ou valor de varejo downstream que podem inflar os totais. As diferenças também aparecem quando algumas fontes partem da contribuição do PIB nacional de petróleo e gás, aplicam multiplicadores amplos, ou carregam adiante um único ano-base sem reverificar o momento dos projetos, o que altera o nível do mercado mesmo que a taxa de crescimento pareça semelhante.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,49 bilhões de dólares americanos (2025) | |

| Editora Setorial A | 37,00 bilhões de dólares americanos (2023) | Usa uma base de valor muito mais ampla que provavelmente mistura a contribuição de valor nacional de petróleo e gás e grupos de receita mais amplos, que podem incluir varejo downstream e elementos de valor não operacional além do escopo baseado em atividade usado aqui. |

| Editora Setorial B | 51,00 bilhões de dólares americanos (2031) | Reporta um ponto final de previsão sem um limite de ano-base diretamente comparável, e a construção implícita parece carregar adiante um conjunto de valor maior, o que pode inflar os totais se a escalada de preços e o escopo não forem separados das mudanças na atividade física. |

A comparação mostra principalmente que a disciplina de escopo e a lógica de conversão determinam a diferença mais do que pequenas divergências nas suposições de crescimento. Quando o valor é ancorado em atividades mensuráveis de produção, transporte e processamento, e depois verificado por meio de entrevistas e sinais públicos, o resultado final é mais fácil de reproduzir e de atualizar conforme as condições mudam.

Principais Questões Respondidas no Relatório

Qual é o tamanho previsto do mercado de petróleo e gás do Cazaquistão até 2031?

O mercado de petróleo e gás do Cazaquistão está projetado para atingir USD 12,45 bilhões até 2031, crescendo a uma CAGR de 4,62% de 2026 a 2031.

Qual segmento está se expandindo mais rapidamente dentro da cadeia de valor energética do Cazaquistão?

A infraestrutura de midstream — dutos, armazenamento e processamento de gás — deve crescer a uma CAGR de 7,74% até 2031.

Por que os projetos offshore são cruciais para a produção futura do Cazaquistão?

Os campos offshore do Cáspio fornecem 84,25% da atividade atual e liderarão o crescimento devido às grandes reservas e às expansões em andamento da Fase 2.

Como o Cazaquistão está reduzindo a dependência das rotas de trânsito russas?

O Corredor do Meio e as melhorias nos dutos BTC e CPC adicionam 1,2 milhão de barris por dia de capacidade de exportação não russa.

Qual é o papel das empresas estrangeiras no setor de energia do Cazaquistão?

As majors internacionais, como Chevron Corporation, ExxonMobil Corporation e TotalEnergies SE, fornecem capital e tecnologia por meio de joint ventures, acelerando o desenvolvimento de megacampos e a diversificação downstream.

Como o governo está fomentando o crescimento downstream?

O Ministério de Energia tem como meta triplicar a capacidade de refino com mais de USD 10 bilhões em modernizações e novos complexos petroquímicos, apoiados por parcerias como o acordo MOL Group de 2024.

Página atualizada pela última vez em: