Tamanho e Participação do Mercado de Substitutos de Carne da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

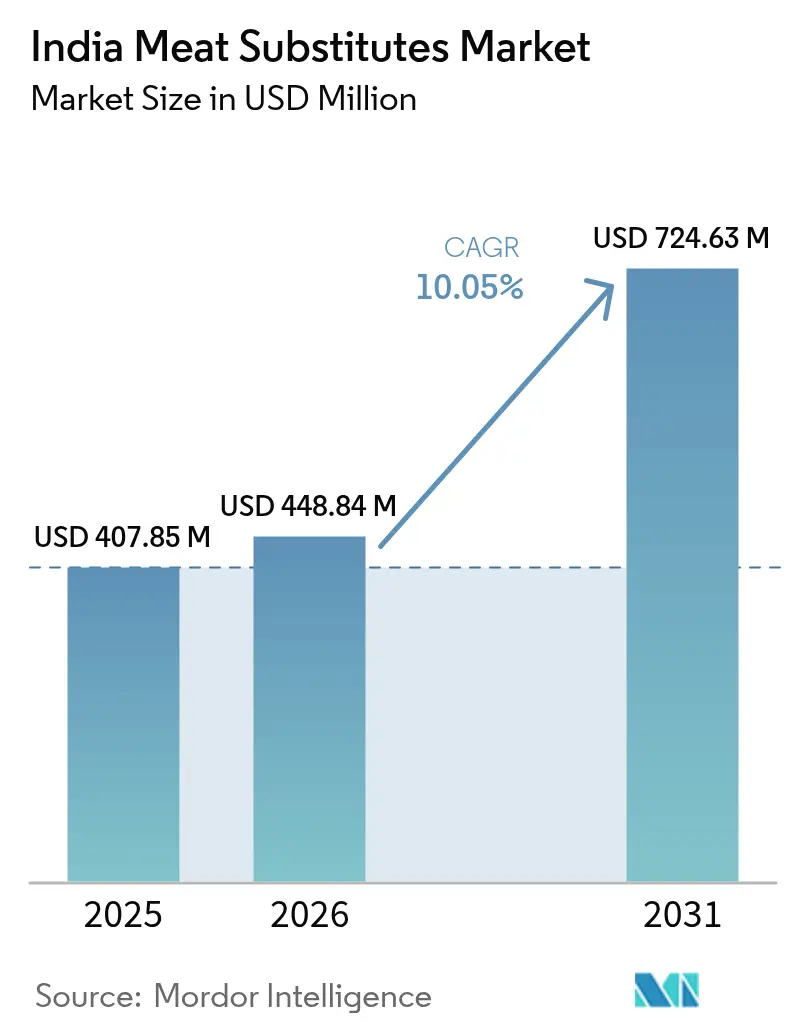

| Tamanho do mercado no ano base (2025) | 407.85 Milhões de dólares |

| Tamanho do Mercado (2026) | 448.84 Milhões de dólares |

| Tamanho do Mercado (2031) | 724.63 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.05% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substitutos de Carne da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de substitutos de carne da Índia cresça de USD 407,85 milhões em 2025 para USD 448,84 milhões em 2026 e está previsto para atingir USD 724,63 milhões até 2031 a um CAGR de 10,05% no período 2026-2031. O crescimento do mercado decorre do aumento da consciência sobre saúde, da conscientização ambiental e de considerações éticas. Os consumidores indianos estão optando por proteínas de origem vegetal por seus benefícios à saúde, incluindo colesterol mais baixo, redução da ingestão de gordura saturada e maior teor de fibras, particularmente em resposta a doenças do estilo de vida prevalentes, como diabetes e condições cardiovasculares. As preocupações ambientais com as emissões da pecuária e o consumo de recursos estão impulsionando a transição para substitutos de carne. O mercado se beneficia de melhorias tecnológicas em sabor, textura e conteúdo nutricional que replicam melhor as qualidades da carne convencional. Os avanços nos processos de texturização de proteínas, incluindo extrusão de alta umidade e desenvolvimento de sabores específicos para a culinária indiana, melhoraram a aceitação dos produtos. O surgimento de dietas flexitarianas ao lado do vegetarianismo tradicional expandiu a base de consumidores. Além disso, programas de educação do consumidor e iniciativas governamentais que apoiam dietas sustentáveis e nutritivas ajudaram a ampliar o alcance do mercado além das áreas metropolitanas.

Principais Conclusões do Relatório

- Por tipo de produto, a Proteína Vegetal Texturizada liderou com uma participação de receita de 52,15% em 2025, enquanto o tempeh está previsto para avançar a um CAGR de 10,64% até 2031.

- Por fonte, a soja representou 48,84% da participação do mercado de substitutos de carne indiano em 2025, e a micoproteína está projetada para expandir a um CAGR de 10,78% até 2031.

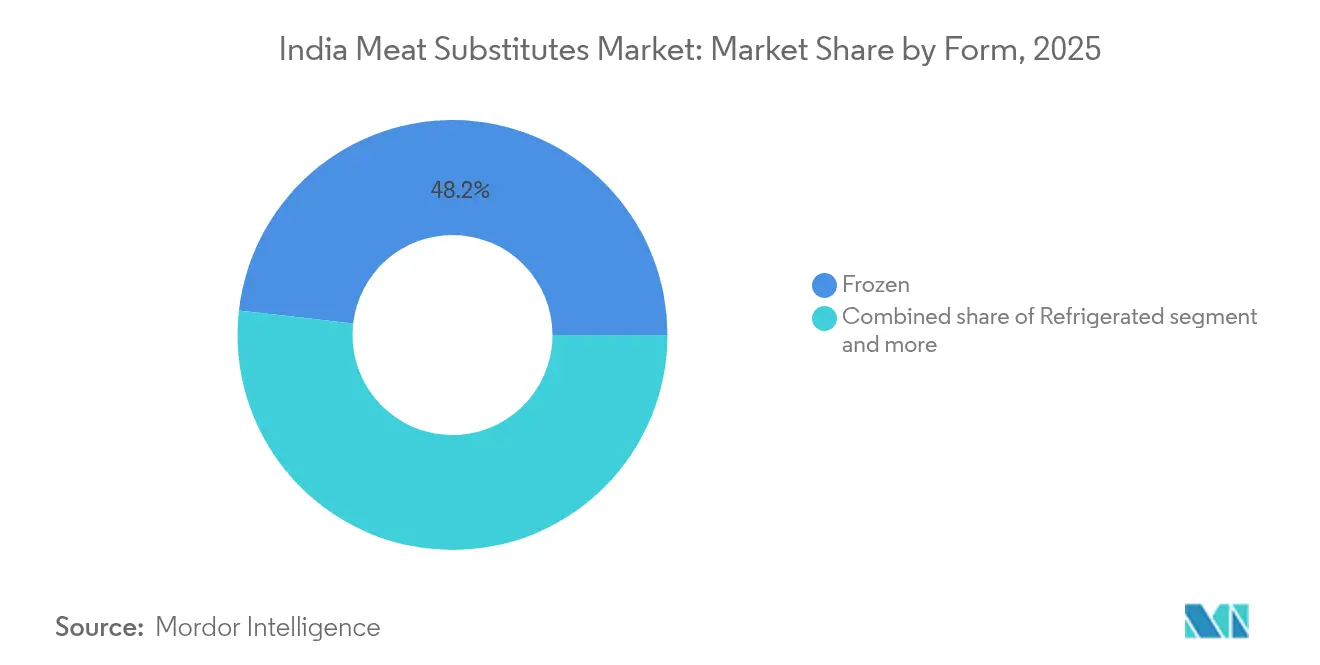

- Por forma, os formatos congelados detinham 48,18% do tamanho do mercado de substitutos de carne indiano em 2025; os produtos estáveis em prateleira estão prontos para crescer a um CAGR de 10,21% até 2031.

- Por canal de distribuição, o comércio não presencial controlou 68,05% das vendas em 2025, enquanto o comércio presencial deve crescer a um CAGR de 10,39% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Substitutos de Carne da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consciência sobre saúde e preocupações dietéticas | +2.8% | Nacional, com ganhos iniciais nas cidades metropolitanas | Médio prazo (2-4 anos) |

| Preocupações éticas/bem-estar animal | +1.5% | Índia urbana, particularmente a geração Z | Longo prazo (≥ 4 anos) |

| Mudanças no estilo de vida urbano e demanda por alimentos de conveniência | +2.2% | Cidades de Nível 1 e Nível 2 | Curto prazo (≤ 2 anos) |

| Inovações em tecnologia de produtos e formulação | +1.9% | Nacional, centros de manufatura no sul da Índia | Médio prazo (2-4 anos) |

| Maior conscientização sobre sustentabilidade ambiental | +1.1% | Demografias urbanas com nível educacional elevado | Longo prazo (≥ 4 anos) |

| Aumento do vegetarianismo e das dietas flexitarianas | +0.8% | Nacional, estados com tradição vegetariana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Consciência sobre saúde e preocupações dietéticas

A consciência sobre saúde e as preocupações dietéticas estão impulsionando significativamente o crescimento do mercado de substitutos de carne da Índia. Os consumidores indianos estão ativamente migrando do consumo tradicional de carne para alternativas de origem vegetal devido ao aumento da consciência sobre saúde. Essa transição substancial é impulsionada principalmente pela crescente prevalência de doenças do estilo de vida, como obesidade, diabetes e condições cardiovasculares, que têm forte associação com o alto consumo de carnes vermelhas e processadas. A Federação Internacional de Diabetes relatou que a Índia tinha uma preocupante taxa de prevalência de diabetes de 10,5% entre adultos em 2024, enfatizando a necessidade crítica de opções alimentares mais saudáveis [1]Fonte: Federação Internacional de Diabetes, "Diabetes na Índia (2024)", idf.org. Os substitutos de carne de origem vegetal oferecem múltiplos benefícios à saúde, incluindo níveis mais baixos de colesterol, conteúdo significativamente reduzido de gordura saturada, teor substancialmente maior de fibras e perfis nutricionais abrangentes. Esses produtos inovadores se alinham efetivamente ao foco intensificado dos consumidores no equilíbrio nutricional, na prevenção proativa de doenças e no gerenciamento sustentável do peso, ao mesmo tempo em que incorporam com sucesso os sabores tradicionais indianos e as práticas culinárias.

Preocupações éticas/bem-estar animal

As considerações éticas e as preocupações com o bem-estar animal influenciam significativamente o crescimento do mercado de substitutos de carne da Índia. De acordo com a Associação da Indústria de Alimentos de Origem Vegetal (PBFIA) em 2023, 67% dos consumidores indianos relataram que as preocupações com o bem-estar animal influenciaram sua escolha de produtos de origem vegetal em detrimento da carne convencional. Essa preferência do consumidor reflete o aumento da conscientização sobre as práticas de criação industrial e uma demanda crescente por opções alimentares livres de crueldade. Os consumidores buscam ativamente alternativas que se alinhem com seus valores éticos, escolhendo produtos que evitam a exploração animal. O impacto dessas considerações éticas levou as empresas a desenvolver substitutos de carne de origem vegetal que oferecem sabor e textura comparáveis. Os consumidores indianos enfatizam a transparência nos métodos de fornecimento e produção, incentivando as marcas a demonstrar seu compromisso com ingredientes éticos e sustentáveis. Essa mudança apoia tanto startups locais quanto empresas multinacionais na expansão de seus portfólios de produtos de origem vegetal, incluindo opções que atendem aos gostos tradicionais indianos, tornando as escolhas alimentares éticas mais acessíveis aos consumidores do mercado principal.

Mudanças no estilo de vida urbano e demanda por alimentos de conveniência

As mudanças nos estilos de vida urbanos e a crescente demanda por alimentos de conveniência impulsionam fundamentalmente a expansão do mercado de substitutos de carne da Índia. A aceleração da urbanização revolucionou os comportamentos dos consumidores, particularmente entre profissionais em atividade e gerações mais jovens que priorizam soluções de refeições eficientes, nutritivas e saborosas. Os substitutos de carne de origem vegetal oferecem alternativas sofisticadas prontas para cozinhar que se integram perfeitamente aos estilos de vida urbanos modernos. O mercado apresenta um portfólio abrangente de formatos de produtos, incluindo opções congeladas, refrigeradas e estáveis em prateleira, acomodando diversas ocasiões de consumo, desde lanches rápidos até refeições completas. Os consumidores urbanos demonstram maior receptividade para explorar produtos alimentares inovadores, influenciados por padrões dietéticos globais transformadores, ofertas avançadas de serviços de alimentação e engajamento generalizado nas redes sociais. A disponibilidade de embalagens com porções controladas e fáceis de cozinhar atende especificamente às necessidades de solteiros, famílias nucleares e indivíduos preocupados com a saúde que otimizam a gestão do tempo enquanto mantêm preferências dietéticas específicas.

Inovações em tecnologia de produtos e formulação

Os avanços em tecnologia de produtos e formulação no mercado de substitutos de carne da Índia permitem que os produtos de origem vegetal repliquem meticulosamente as características sensoriais das carnes convencionais, transformando fundamentalmente os padrões de adoção pelos consumidores. Tecnologias de fabricação avançadas, como a extrusão de alta umidade, implementada em instalações como a planta de capacidade de 12.000 toneladas da BVeg Foods, criam texturas sofisticadas indistinguíveis de cortes de músculo inteiro. Melhorias notáveis no desenvolvimento de sabores, agentes ligantes e fornecimento de ingredientes ajudam os fabricantes a produzir produtos que capturam magistralmente os sabores e texturas tradicionais indianos. Avanços revolucionários em texturização de proteínas, fermentação e formulações de ingredientes permitem o desenvolvimento de opções excepcionais com rótulo limpo, nutritivas e acessíveis, meticulosamente adaptadas às preferências dietéticas indianas. Essas inovações tecnológicas abrangentes melhoram dramaticamente tanto a qualidade do produto quanto a eficiência de fabricação, tornando os produtos de carne de origem vegetal cada vez mais acessíveis enquanto revolucionam a experiência do consumidor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção/preços premium | -2.1% | Nacional, particularmente mercados rurais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Limitações de sabor, textura e características sensoriais | -1.7% | Nacional, regiões com cultura alimentar tradicional | Médio prazo (2-4 anos) |

| Consciência limitada do consumidor e equívocos | -1.4% | Nacional, pronunciado em mercados rurais e tradicionais | Médio prazo (2-4 anos) |

| Problemas na cadeia de suprimentos e matérias-primas | -1.3% | Nacional, regiões de manufatura e estados produtores de soja | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de produção/preços premium

Os altos custos de produção e os preços premium dos substitutos de carne restringem significativamente o crescimento do mercado na Índia. Essas alternativas geralmente custam mais do que as proteínas de origem animal tradicionais, limitando sua acessibilidade a consumidores sensíveis ao preço, particularmente em áreas rurais e semiurbanas, onde a acessibilidade financeira e a conscientização continuam sendo desafios. A estrutura de custos elevados decorre de matérias-primas caras, incluindo soja, proteína de ervilha e micoproteína, juntamente com a necessidade de tecnologias de processamento avançadas, como extrusão de alta umidade e fermentação, que exigem investimentos de capital substanciais. O uso de tecnologias e ingredientes importados aumenta os custos de produção e logística, criando uma diferença de preço notável entre os substitutos de carne e as fontes tradicionais de proteína, como lentilhas, ovos e paneer. Apesar do crescente interesse dos consumidores em alternativas de origem vegetal, os preços premium restringem a adoção generalizada. A maioria dos consumidores percebe os substitutos de carne como itens especializados, e não como alimentos básicos diários, o que limita a penetração do mercado além dos segmentos urbanos e abastados. As empresas enfrentam o desafio de equilibrar a inovação e a qualidade dos produtos enquanto mantêm preços competitivos.

Limitações de sabor, textura e características sensoriais

As características sensoriais dos substitutos de carne, particularmente sabor e textura, restringem significativamente o crescimento do mercado na Índia. As alternativas de origem vegetal atuais frequentemente não conseguem igualar o sabor e a sensação na boca dos produtos de carne convencionais. A incapacidade de replicar completamente os atributos sensoriais da carne — incluindo suculência, textura e complexidade de sabor — continua sendo um obstáculo primário à aceitação do mercado. Essas limitações afetam a percepção do consumidor e as decisões de compra tanto entre populações vegetarianas quanto não vegetarianas. A forte ligação dos consumidores indianos com as preferências alimentares tradicionais e regionais exige que os substitutos de carne repliquem com precisão as características específicas dos pratos de carne locais. Quando os produtos ficam aquém das expectativas sensoriais, os consumidores têm menos probabilidade de fazer compras repetidas, impactando assim a expansão do mercado. Os fabricantes devem equilibrar a melhoria do sabor e da textura enquanto mantêm o valor nutricional e os preços competitivos — um desafio particular dadas as diversas preferências culinárias da Índia. Além disso, ingredientes comuns de origem vegetal, como soja e glúten de trigo, podem introduzir sabores e retrogostos desconhecidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Proteína Vegetal Texturizada Impulsiona a Maturação do Mercado

A Proteína Vegetal Texturizada (PVT) comanda 52,15% de participação de mercado no mercado de substitutos de carne da Índia em 2025. Essa dominância significativa decorre da aceitação profundamente estabelecida e da integração cultural dos produtos proteicos à base de soja na Índia, particularmente pedaços e grânulos de soja. A liderança de mercado da Proteína Vegetal Texturizada é reforçada por seu perfil nutricional abrangente, incluindo alto teor de proteínas, riqueza em fibras e ausência de colesterol, o que atende efetivamente ao aumento da consciência sobre saúde entre os consumidores indianos. A textura semelhante à carne e as características de sabor do produto permitem a incorporação perfeita em diversas aplicações culinárias indianas. A forte posição de mercado da Proteína Vegetal Texturizada é ainda mais fortalecida por sua relação custo-benefício e ampla disponibilidade, apoiada por robustas capacidades de produção doméstica.

O tempeh está projetado para crescer a um CAGR substancial de 10,64% até 2031 no mercado de substitutos de carne da Índia. Esse crescimento notável é impulsionado por sua digestibilidade aprimorada e propriedades probióticas benéficas provenientes da fermentação, atraindo fortemente os consumidores preocupados com a saúde. O processamento mínimo e as características tradicionais do produto se alinham perfeitamente com as preferências dos consumidores por alimentos com rótulo limpo. A composição nutricional excepcional do tempeh, incluindo proteína completa, vitaminas essenciais e minerais vitais, atrai vegetarianos, veganos e flexitarianos que buscam alternativas proteicas saudáveis. Sua notável adaptabilidade tanto aos métodos de culinária tradicionais indianos quanto aos internacionais contribui significativamente para sua crescente aceitação no mercado e adoção pelos consumidores.

Por Fonte: A Liderança da Soja Enfrenta a Diversificação de Proteínas

Os produtos à base de soja comandam uma participação de mercado substancial de 48,84% no mercado de substitutos de carne da Índia em 2025, sustentada pela posição estratégica da Índia como um importante produtor de soja. Madhya Pradesh e Maharashtra servem como os principais estados produtores de soja. De acordo com o Departamento de Relações Públicas de Madhya Pradesh, Madhya Pradesh mantém a liderança de mercado com 5,47 milhões de toneladas de produção de soja em 2024, constituindo 41,92% da produção total da Índia, enquanto Maharashtra contribui com 5,23 milhões de toneladas. Essa infraestrutura de cadeia de suprimentos doméstica bem estabelecida garante disponibilidade confiável e preços competitivos de substitutos de carne à base de soja em toda a Índia, reforçando a posição dominante da soja como a fonte de proteína preferida em substitutos de carne.

A micoproteína demonstra um impulso notável no mercado indiano de substitutos de carne, projetando um CAGR substancial de 10,78% até 2031. Essa aceleração reflete a crescente preferência dos consumidores por alternativas proteicas sustentáveis que oferecem benefícios nutricionais superiores. A micoproteína, derivada por fermentação fúngica, se distingue por sua textura autêntica semelhante à carne, excepcional teor de proteínas e pegada ambiental significativamente reduzida em comparação com a pecuária tradicional. A crescente consciência ambiental dos consumidores, combinada com a expansão da rede de distribuição de produtos de micoproteína nos centros urbanos, impulsiona essa impressionante trajetória de crescimento.

Por Forma: A Liderança do Formato Congelado Encontra o Crescimento dos Produtos Estáveis em Prateleira

O formato congelado mantém a liderança de mercado no mercado indiano de substitutos de carne com uma participação dominante de 48,18% em 2025. Essa dominância decorre da capacidade do formato de estender a vida útil enquanto preserva o sabor, a textura e a qualidade nutricional — fatores-chave que impulsionam a aceitação do consumidor. Os substitutos de carne congelados se alinham com os estilos de vida acelerados da Índia urbana, oferecendo opções convenientes prontas para cozinhar. O formato congelado permite produção em larga escala e redes de distribuição eficientes, ajudando os fabricantes a manter qualidade consistente do produto em todas as regiões. Sua versatilidade em variedades de produtos e culinárias aumenta o apelo ao consumidor. A expansão da logística de cadeia de frio e da infraestrutura de refrigeração na Índia melhorou a disponibilidade de substitutos de carne congelados para uma base de consumidores mais ampla.

Os produtos estáveis em prateleira no mercado indiano de substitutos de carne estão experimentando o maior crescimento, com um CAGR projetado de 10,21% até 2031. Esse crescimento vem da crescente demanda por opções alimentares convenientes e duradouras que não requerem refrigeração, particularmente em regiões com infraestrutura limitada de cadeia de frio. Os substitutos de carne estáveis em prateleira oferecem armazenamento e transporte simplificados, permitindo a disponibilidade do produto em áreas remotas e menos urbanizadas. A tecnologia avançada de embalagem ajuda a manter a frescura e a qualidade nutricional do produto por períodos mais longos. O formato atende às necessidades dos consumidores urbanos que buscam opções de refeições prontas para consumir e para consumo em movimento, especialmente aqueles que seguem dietas flexitarianas e preocupadas com a saúde. A combinação de conveniência, melhorias tecnológicas e evolução dos estilos de vida dos consumidores impulsiona o crescimento dos substitutos de carne estáveis em prateleira na Índia.

Por Canal de Distribuição: A Dominância do Comércio Não Presencial Migra para o Setor de Alimentação

Os canais de comércio não presencial comandam uma participação de mercado dominante de 68,05% no mercado de substitutos de carne da Índia em 2025, refletindo a forte preferência dos consumidores pela preparação de refeições em casa. Essa dominância decorre dos setores de varejo organizado estabelecidos, incluindo supermercados, hipermercados e lojas de conveniência, que funcionam como principais centros de distribuição para produtos substitutos de carne. Esses estabelecimentos aproveitam suas capacidades de compra em volume e preços competitivos para oferecer diversas opções de produtos que atendem às variadas preferências dos consumidores. A presença generalizada desses formatos de varejo em áreas urbanas e semiurbanas melhora a acessibilidade dos substitutos de carne. A extensa seleção de produtos nesses canais permite a experimentação e as compras repetidas dos consumidores, solidificando sua posição no cenário de distribuição.

Os canais de comércio presencial no mercado indiano de substitutos de carne estão experimentando crescimento rápido com um CAGR projetado de 10,39% até 2031. Essa expansão se alinha com o crescimento do setor de serviços de alimentação, que atingiu uma avaliação de USD 77,5 bilhões em 2024, de acordo com o Departamento de Agricultura dos Estados Unidos (USDA). Restaurantes, cafés e empresas de catering estão incorporando cada vez mais substitutos de carne em seus cardápios para atender à crescente demanda por opções alimentares de origem vegetal e mais saudáveis. A urbanização, as mudanças nos estilos de vida e a expansão da classe média contribuem para o aumento dos hábitos de comer fora, criando oportunidades para produtos substitutos de carne. O desenvolvimento de cardápios de origem vegetal pelo setor de serviços de alimentação e o aumento das preferências dietéticas flexitarianas e vegetarianas apoiam o crescimento das ofertas de substitutos de carne em ambientes de comércio presencial.

Análise Geográfica

O mercado de substitutos de carne da Índia exibe variações regionais distintas com base em tradições dietéticas, desenvolvimento econômico e aceitação cultural de alternativas de origem vegetal. Nos estados do norte, particularmente em Delhi e Punjab, as altas taxas de adoção decorrem de mudanças no estilo de vida urbano e da exposição a tendências alimentares globais por meio de restaurantes internacionais e populações expatriadas. A infraestrutura estabelecida de cadeia de frio e as rendas disponíveis mais altas dessas regiões permitem o posicionamento de produtos premium, aumentando a acessibilidade dos substitutos de carne de origem vegetal. As diversas práticas culinárias da região facilitam a integração de alternativas proteicas de origem vegetal.

Nos estados do sul, Karnataka e Tamil Nadu capitalizam robustas capacidades de manufatura e uma força de trabalho do setor de tecnologia que forma uma base de consumidores aberta a produtos alimentares inovadores. Os centros urbanos nesses estados apresentam uma classe média em expansão interessada em novas opções dietéticas, apoiada por instalações de produção locais que melhoram a disponibilidade dos produtos. No oeste da Índia, Maharashtra e Gujarat oferecem oportunidades distintas por meio de sua cultura alimentar vegetariana estabelecida e infraestrutura industrial. A proximidade desses estados com as principais regiões produtoras de soja, como Madhya Pradesh e Maharashtra, combinada com clusters desenvolvidos de processamento de alimentos, reduz os custos da cadeia de suprimentos e permite a inovação de produtos. As comunidades empresariais tradicionais da região investem ativamente em empreendimentos de tecnologia alimentar, apoiando o crescimento de startups.

Os estados do leste exibem potencial de crescimento à medida que o varejo organizado se expande e centros urbanos como Kolkata desenvolvem preferências refinadas dos consumidores por proteínas alternativas. As cidades de Nível 2 e Nível 3 em toda a Índia representam mercados emergentes, impulsionados pela melhoria das condições econômicas e pela expansão da infraestrutura de varejo. Esses mercados requerem estratégias focadas em valor e métodos de preparo familiares, em vez de novidade ou posicionamento premium. Os mercados rurais permanecem mal atendidos devido a desafios de distribuição e sensibilidade ao preço, embora programas governamentais de nutrição e iniciativas de alimentação institucional possam fornecer oportunidades de entrada no mercado para produtos adequados.

Cenário Competitivo

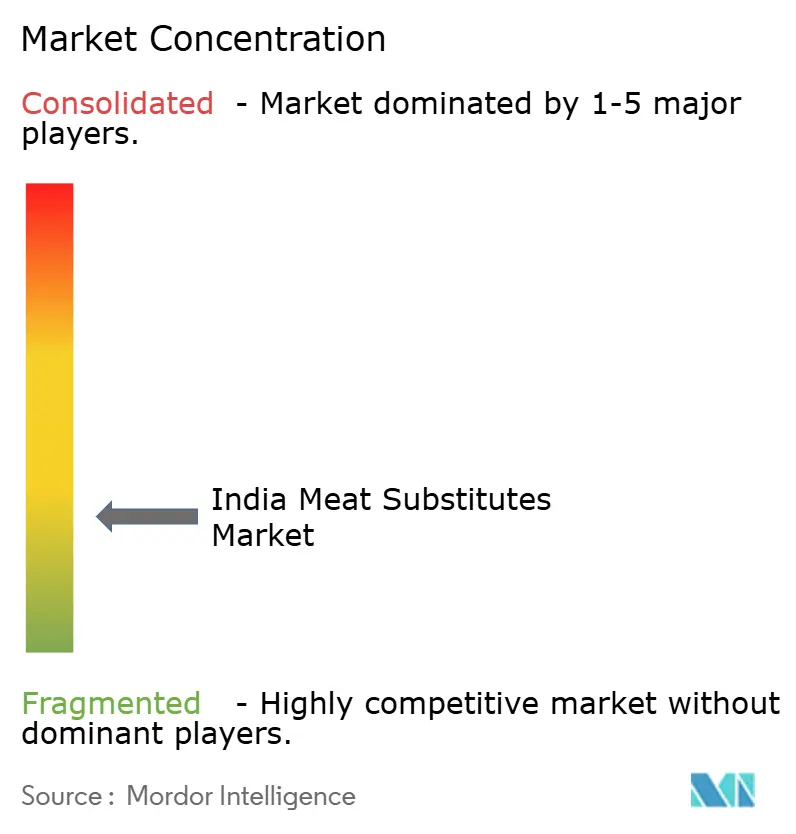

O mercado indiano de substitutos de carne apresenta concentração moderada com fragmentação notável entre os players domésticos. Empresas estabelecidas como Beyond Meat Inc., Imagine Foods Pvt Ltd, Impossible Foods Inc. e Vezlay Foods Pvt Ltd competem desenvolvendo produtos alinhados com as preferências de sabor indianas e estabelecendo parcerias de distribuição. As empresas globais entram nos principais mercados urbanos por meio de transferência de tecnologia e reconhecimento de marca, frequentemente fazendo parcerias com empresas locais para atender às necessidades do mercado regional.

O rápido crescimento do mercado suporta múltiplos players enquanto mantém níveis gerenciáveis de concorrência. O cenário fragmentado permite que startups e empresas especializadas estabeleçam posições de nicho em mercados regionais e categorias de produtos específicas. As grandes empresas se concentram na expansão da capacidade de produção e no desenvolvimento de redes de distribuição, enquanto os players menores desenvolvem sabores regionais e formulações especializadas. Essa abordagem diversificada mantém o equilíbrio competitivo, embora os segmentos de commodities, como a proteína vegetal texturizada, enfrentem maior concorrência de preços.

Existem oportunidades de crescimento em mercados regionais com baixa penetração, serviços de alimentação institucional e aplicações de manufatura avançada, como alternativas de carne impressas em 3D. Esses segmentos requerem capacidades tecnológicas e investimentos em educação do consumidor. O desenvolvimento do mercado envolve colaboração entre fornecedores de tecnologia, fabricantes e iniciativas educacionais para aumentar a aceitação do consumidor. O ambiente competitivo combina empresas internacionais estabelecidas, startups domésticas e marcas multinacionais, formando parcerias estratégicas para atender a este mercado em crescimento.

Líderes do Setor de Substitutos de Carne da Índia

Beyond Meat Inc.

Imagine Foods Pvt Ltd

Impossible Foods Inc.

Soyarich Foods

Vezlay Foods Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Shandi Global entrou no mercado indiano lançando seu principal produto proteico de origem vegetal, Chanza. O portfólio da empresa inclui carnes de origem vegetal, bebidas proteicas e sopas sob as marcas Forever, Sprouty e Proty.

- Junho de 2025: A startup de origem vegetal Prot introduziu o Prot Block, um ingrediente proteico estável em prateleira para consumidores indianos preocupados com a saúde. O produto, disponível nos sabores natural e tandoori, contém 15g de proteína por 100g (comparável ao tofu), 10g de fibra e 7g de gordura derivada de coco e girassol.

- Novembro de 2024: A Vezlay apresentou seus produtos na Feira Internacional de Comércio da Índia (IITF) no Pragati Maidan, em Nova Delhi. A empresa introduziu dois novos produtos no evento: Frango Vegetal Crocante e Palitos de Tofu.

- Junho de 2024: A Plantaway introduziu o primeiro filé de frango de origem vegetal da Índia feito de proteína de ervilha. O produto contém 19g de proteína por embalagem e atende à crescente demanda por alternativas proteicas vegetarianas.

Escopo do Relatório do Mercado de Substitutos de Carne da Índia

Tempeh, Proteína Vegetal Texturizada, Tofu são cobertos como segmentos por Tipo. Comércio Não Presencial, Comércio Presencial são cobertos como segmentos por Canal de Distribuição.| Tofu |

| Tempeh |

| Proteína Vegetal Texturizada |

| Seitan |

| Outros Substitutos de Carne |

| Soja |

| Trigo |

| Micoproteína |

| Outros |

| Congelado |

| Refrigerado |

| Estável em Prateleira |

| Comércio Presencial | |

| Comércio Não Presencial | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Tofu | |

| Tempeh | ||

| Proteína Vegetal Texturizada | ||

| Seitan | ||

| Outros Substitutos de Carne | ||

| Por Fonte | Soja | |

| Trigo | ||

| Micoproteína | ||

| Outros | ||

| Por Forma | Congelado | |

| Refrigerado | ||

| Estável em Prateleira | ||

| Por Canal de Distribuição | Comércio Presencial | |

| Comércio Não Presencial | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

Definição de mercado

- Substitutos de Carne - É um produto alimentar feito de ingredientes vegetarianos ou veganos, consumido como substituto da carne. Os substitutos de carne geralmente aproximam as qualidades de tipos específicos de carne, como sensação na boca, sabor, aparência ou características químicas.

- Tempeh - É um alimento asiático rico em proteínas preparado pela fermentação de grãos de soja com um Rhizopus.

- Proteína Vegetal Texturizada - Alimentos feitos de fontes de proteína consumíveis como soja, ervilha, trigo, cânhamo, etc., são conhecidos como proteínas vegetais texturizadas. Cada unidade suportará a hidratação durante o cozimento e outros processos usados na preparação do alimento para consumo porque possui integridade estrutural e uma textura distinguível.

- Tofu - O tofu é um produto alimentar macio preparado pelo tratamento do leite de soja com coagulantes.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema de classificação japonês para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne, cor e brilho da carne, sua textura e cor, brilho e qualidade da gordura. A5 é a classificação mais alta que a carne bovina wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e se refere ao local utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta camarões e é caracterizada por altas mortalidades, em muitos casos atingindo 100% dentro de 30-35 dias após o estoque nos tanques de crescimento. |

| Febre Suína Africana (FSA) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Carne Angus Certificada". |

| Bacon | É a carne salgada ou defumada proveniente das costas ou laterais de um porco. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Bologna | É uma linguiça italiana defumada feita de carne, tipicamente grande e feita de porco, boi ou vitela. |

| Encefalopatia Espongiforme Bovina (EEB) | É um distúrbio neurológico progressivo do gado que resulta da infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de linguiça alemã feita de porco, boi ou vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito | É um corte de carne do peito ou parte inferior do tórax de boi ou vitela. O peito bovino é um dos nove cortes primários bovinos. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) que é criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg. |

| Carcaça | Refere-se ao corpo preparado de um animal de corte do qual os açougueiros retiram a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Chuck Steak | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, que é uma grande seção de carne da área do ombro de uma vaca. |

| Carne Enlatada | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida usada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Sobrecoxa | Refere-se à perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Antebraço | É a parte superior da pata dianteira do gado. |

| Franks | Também conhecida como frankfurter ou Würstchen, é um tipo de linguiça defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de gado que foi alimentado apenas com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É a carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar deterioração. |

| Carne Kobe | É a carne bovina wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de linguiça alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande linguiça italiana ou frios feitos de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do quarto dianteiro retirado da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (PPC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (PPC) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata de metal, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Round Steak | Refere-se a um bife bovino retirado da pata traseira da vaca. |

| Rump Steak | Refere-se a um corte de carne bovina derivado da divisão entre a pata e o lombo. |

| Salame | É uma linguiça curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura na qual as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Linguiça | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Vieira | É um molusco comestível com concha estriada em duas partes. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem atrito. |

| Contrafilé | É um corte de carne bovina das partes inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé | Refere-se a um corte de carne bovina composto por todo o músculo do filé de uma vaca. |

| Camarão Tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em tanques artificiais. |

| Carne Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho valorizado por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.