Tamanho e Participação do Mercado de Revestimentos Arquitetônicos da França

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

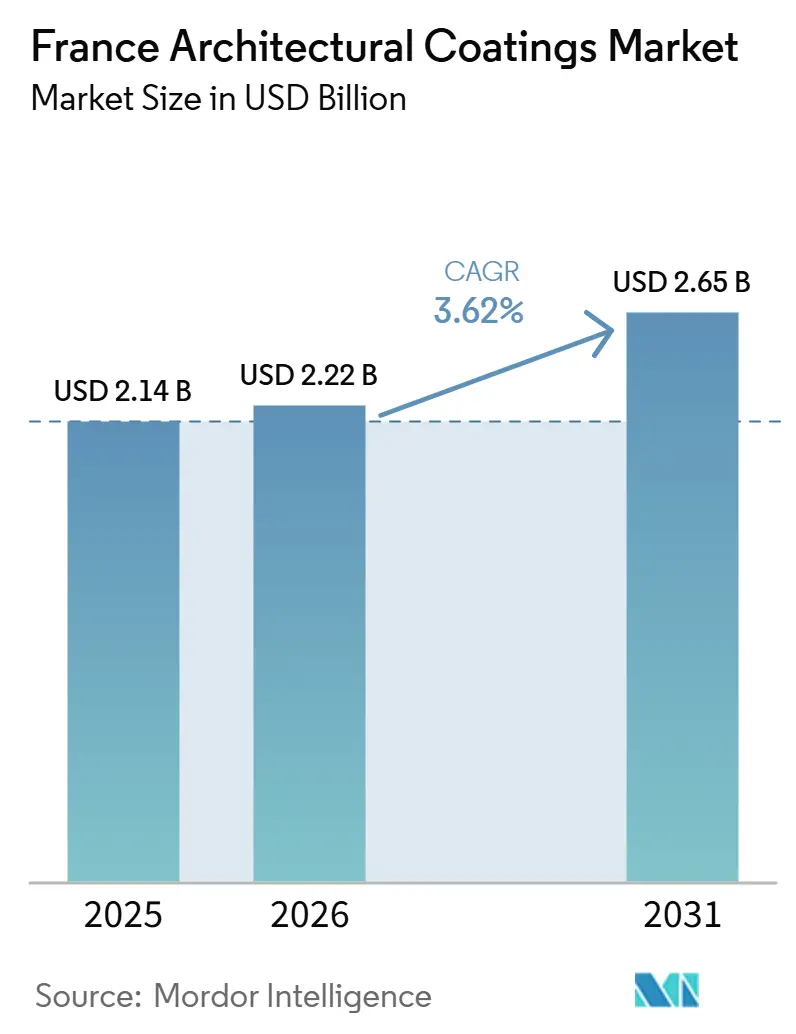

| Tamanho do mercado no ano base (2025) | 2.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Mercado de Crescimento Mais Rápido | Residential |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Arquitetônicos da França por Mordor Intelligence

Espera-se que o tamanho do mercado de revestimentos arquitetônicos da França aumente de USD 2,14 bilhões em 2025 para USD 2,22 bilhões em 2026 e atinja USD 2,65 bilhões até 2031, crescendo a um CAGR de 3,62% ao longo de 2026-2031. A demanda é moldada por regras mais rígidas de qualidade do ar interior, uma vigorosa transição para tecnologias de base aquosa e persistentes escassez de mão de obra que impulsionam os proprietários de imóveis em direção a soluções faça-você-mesmo. Os produtores estão se retirando dos segmentos de commodities de baixa margem e redirecionando capital para linhas premium certificadas que satisfazem o rótulo de emissões A+ e o Rótulo Ecológico da União Europeia (UE) revisado. As importações preenchem grande parte do vazio de preço baixo deixado por esse realinhamento estratégico, deixando os fabricantes domésticos focados em desempenho diferenciado, ferramentas digitais de cores e credenciais de sustentabilidade. A inflação de matérias-primas, mais visivelmente o aumento de EUR 300 por tonelada no dióxido de titânio, comprime as margens brutas e força a engenharia de valor de fórmulas e embalagens.

Principais Conclusões do Relatório

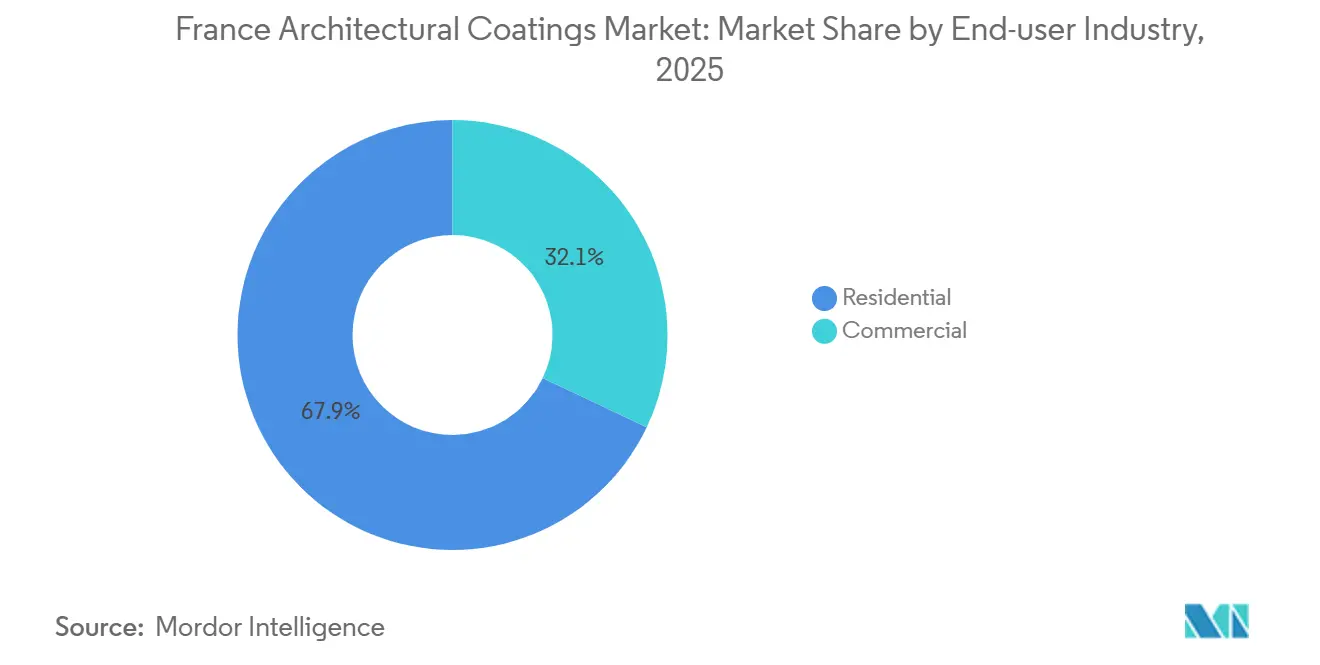

- Em 2025, o setor residencial representou 67,94% da participação no mercado de Revestimentos Arquitetônicos da França. As previsões indicam que este segmento crescerá a um CAGR de 4,05% de 2026 a 2031.

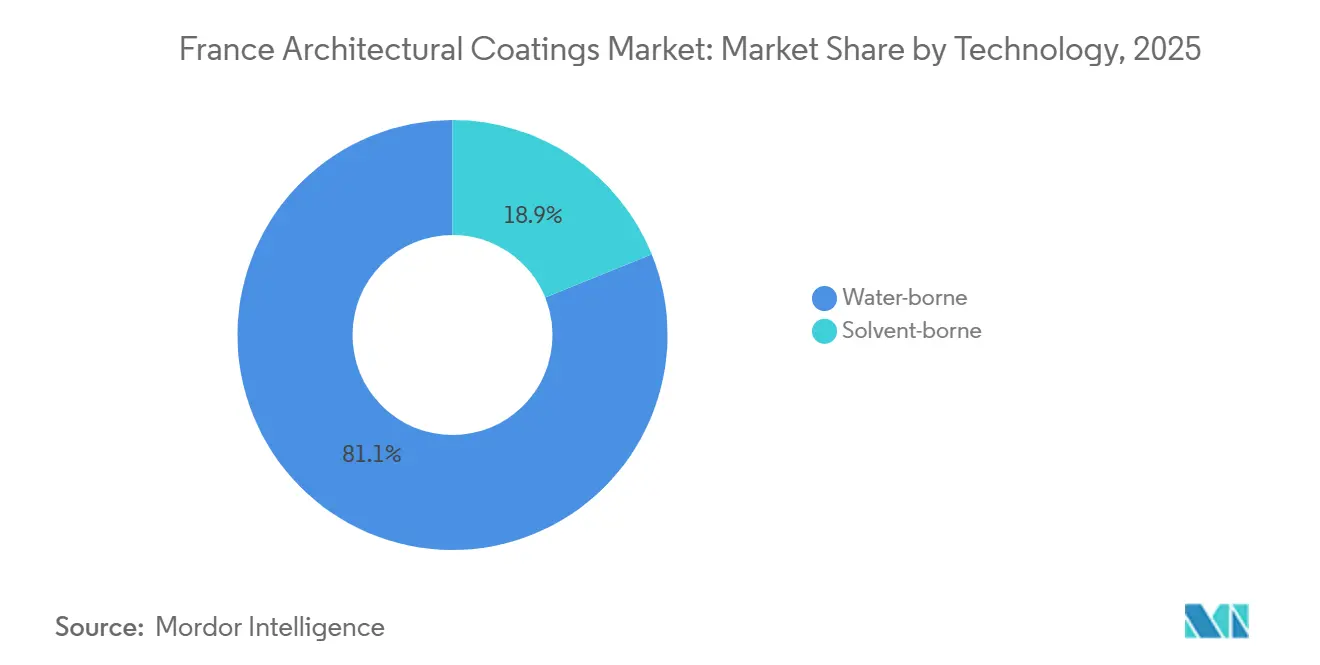

- A tecnologia de base aquosa liderou o mercado de Revestimentos Arquitetônicos da França com 81,12% de participação em 2025. As projeções indicam que a base aquosa alcançará o crescimento mais rápido, com um CAGR de 4,21% de 2026 a 2031.

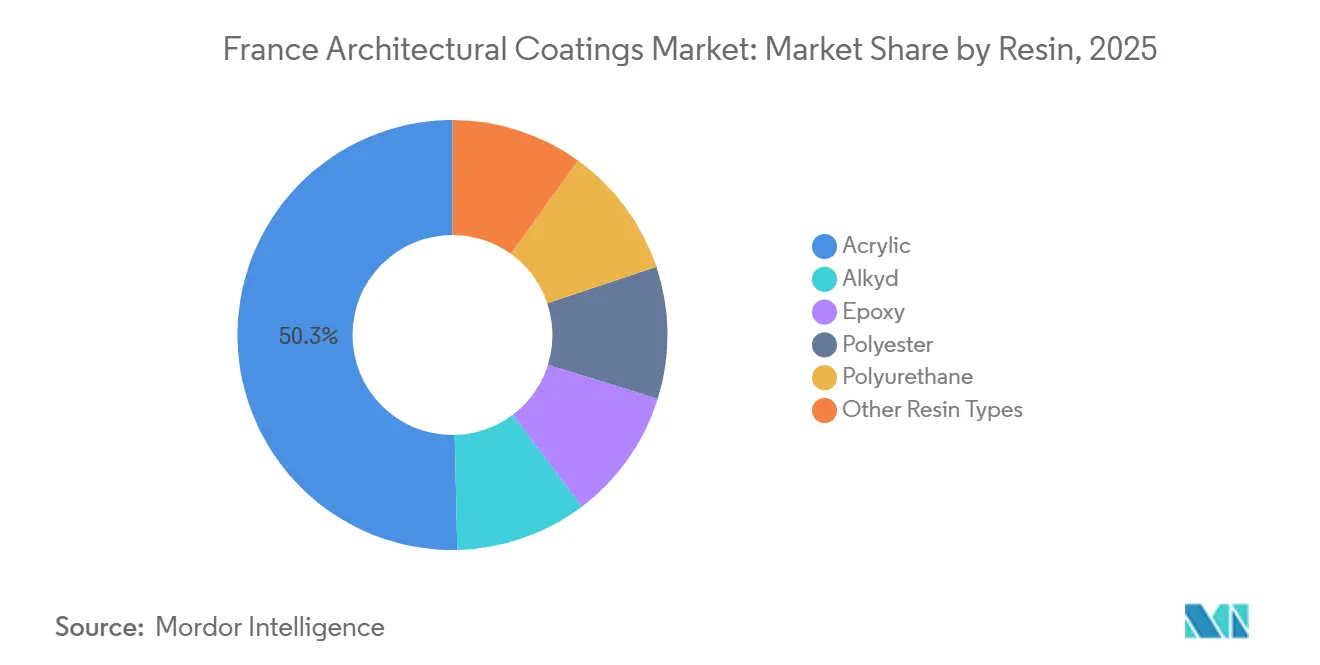

- As resinas acrílicas representaram 50,35% da receita de 2025. Perspectivas futuras indicam que o acrílico está posicionado para um crescimento de CAGR de 4,18% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Revestimentos Arquitetônicos da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Renovações obrigatórias orientadas pela sustentabilidade | +0.8% | Nacional, concentrado em Île-de-France, Rhône-Alpes, Atlantique-Bretagne | Médio prazo (2-4 anos) |

| Aumento nas compras de renovação interior faça-você-mesmo pós-COVID | +0.6% | Nacional, com maior adoção na Occitanie (42% de intenção de renovação) | Curto prazo (≤ 2 anos) |

| Transição para aglutinantes de base aquosa para atender aos limites de COV | +0.9% | Nacional, alinhado com a Diretiva UE 2004/42/CE e a rotulagem A+ francesa | Longo prazo (≥ 4 anos) |

| Plataformas de fidelidade e recompensa para profissionais contratados por redes varejistas | +0.4% | Nacional, liderado pelas redes Castorama, Leroy Merlin, Brico Dépôt | Médio prazo (2-4 anos) |

| Quiosques de combinação de cores habilitados por IA em lojas de faça-você-mesmo francesas | +0.3% | Nacional, centros urbanos com alta penetração digital | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Renovações Obrigatórias Orientadas pela Sustentabilidade

A França promulgou o Decreto 2011-321, exigindo que todas as tintas de interior exibam um rótulo de emissões. A classe A+ deste rótulo estabelece limites de formaldeído em 10 µg/m³ e Compostos Orgânicos Voláteis Totais (COVT) em 1.000 µg/m³, padrões mais rigorosos do que as diretrizes da Concentração de Interesse Mais Baixa da União Europeia (EU-LCI)[1]Legifrance, "Décret 2011-321," legifrance.gouv.fr. O adiantamento PAR+ com juros zero, oferecendo até EUR 50.000 para renovações energéticas, enfrenta desafios à medida que as reduções de subsídios de 2026 ao MaPrimeRénov' e os créditos reduzidos dos Certificats d'Économies d'Énergie (CEE) (Certificados de Economia de Energia) diminuem o conjunto de projetos elegíveis. A demanda é cada vez mais direcionada para revestimentos certificados de baixa emissão por causa da certificação de contratante RGE. No entanto, com o financiamento tornando-se mais restrito, os fabricantes estão se voltando para reformas premium autofinanciadas e retrofits comerciais impulsionados por considerações Ambientais, Sociais e de Governança (ESG). Os construtores que ajustam suas formulações para atender aos critérios mais rigorosos do Rótulo Ecológico da UE de 2025 têm a ganhar uma vantagem competitiva. Essas regulamentações estão impulsionando o crescimento de sistemas de base aquosa de alto desempenho no mercado de revestimentos arquitetônicos da França.

Transição para Aglutinantes de Base Aquosa para Atender aos Limites de COV

Desde 2010, a Diretiva UE 2004/42/CE limitou os níveis de COV a 30 g/L para tintas mate de interior, efetivamente afastando os produtos de base solvente das residências. A revisão de 2025 do Rótulo Ecológico da UE aperta o limite de COVT para 300 µg/m³ após 28 dias e introduz tetos sobre as emissões do processo de TiO₂. Isso obriga uma maior transição para químicas avançadas de base aquosa[2]Joint Research Centre, "EU Ecolabel Revised Criteria 2025," joint-research-centre.ec.europa.eu. O RUBBOL WF 3350 da AkzoNobel demonstra que acrílicos de base biológica, contendo 20% de carbono renovável, podem atingir metas de durabilidade. Além disso, acrílicos de autocrosslinking agora fornecem resistência ao bloqueio sem a necessidade de coalescentes voláteis, superando lacunas históricas de desempenho. Consequentemente, as fórmulas de base aquosa estão posicionadas para fortalecer sua dominância no mercado de revestimentos arquitetônicos francês.

Plataformas de Fidelidade e Recompensa para Profissionais Contratados por Redes Varejistas

A Castorama, um player proeminente no mercado de revestimentos arquitetônicos francês, categoriza sua clientela profissional em três faixas de gastos. Ao oferecer descontos de até 10% e conceder acesso nas primeiras horas da manhã em lojas selecionadas, a Castorama solidifica sua fidelidade entre pintores conscientes do orçamento. Em um movimento estratégico, a AkzoNobel fez a transição em julho de 2025 para um modelo híbrido, integrando 57 de seus próprios pontos de venda com 51 locais parceiros em quatro territórios densamente populosos. Essa mudança não apenas reduz os custos fixos, mas também garante que os contratantes permaneçam ao alcance fácil. Os varejistas, aproveitando os dados de fidelidade, podem ajustar seus sortimentos de produtos, introduzir marcas próprias e se envolver em negociações mais difíceis com fornecedores. Como resultado, as redes nacionais estão cada vez mais deslocando o poder do canal dos atacadistas menores, intensificando a concorrência no setor de revestimentos arquitetônicos francês.

Quiosques de Combinação de Cores Habilitados por IA em Lojas de Faça-Você-Mesmo

No mercado de revestimentos arquitetônicos da França, onde a mão de obra é escassa, as ferramentas digitais estão remodelando o cenário. O simulador inovador do Leroy Merlin combina perfeitamente imagens enviadas com amostras digitais, simplificando o processo de pedidos e minimizando devoluções. A AkzoNobel, aproveitando sua biblioteca em nuvem MIXIT juntamente com espectrofotômetros Automatchic, reduziu significativamente os tempos de combinação e o desperdício, aumentando a produtividade para pintores profissionais. Enquanto isso, a Sherwin-Williams está testando máquinas de dosagem automatizadas que podem preparar quatro tons em apenas seis minutos, alcançando uma precisão impressionante de 0,01 gramas. Esses avanços não apenas elevam a eficiência no local de trabalho, mas também reduzem as barreiras de habilidade para os usuários.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pico nos preços do dióxido de titânio e choques de oferta | -0.7% | Nacional, com repercussão das pressões de custo em toda a região EMEA | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra em contratantes de pintura qualificados | -0.5% | Nacional, aguda em centros urbanos e regiões de alta demanda | Médio prazo (2-4 anos) |

| Compressão dos gastos com melhorias residenciais devido às altas taxas de hipoteca | -0.4% | Nacional, concentrado em Île-de-France e mercados imobiliários de alto custo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pico nos Preços do Dióxido de Titânio e Choques de Oferta

Em fevereiro de 2025, a Venator aumentou os preços do TiO₂ em EUR 300 por tonelada, citando o aumento dos custos de energia e de créditos de CO₂. Esse aumento de preço se traduz em EUR 60 adicionais por tonelada acabada para tintas de parede contendo 20% de TiO₂, representando cerca de 3 a 4% do valor ex-fábrica. A nova regulamentação do Rótulo Ecológico da UE limita a descarga de sulfato a 300 kg por tonelada de TiO₂, levando ao aumento dos custos de conformidade para os fabricantes de pigmentos. Embora os extensores de poder de cobertura possam reduzir o uso de TiO₂ em 20 a 30%, a necessidade de desempenho consistente limita sua adoção generalizada. Como resultado, o mercado de revestimentos arquitetônicos na França sente a pressão, levando a ajustes seletivos de preços e reformulações.

Compressão dos Gastos com Melhorias Residenciais devido às Altas Taxas de Hipoteca

O ING prevê um crescimento de apenas 0,5% na construção para 2026 na França, atribuindo a desaceleração ao aumento dos custos de empréstimos. As licenças de construção registraram uma queda desde agosto de 2025, apesar de uma leve recuperação no início daquele ano. A retirada de incentivos fiscais, como a saída do Pinel, reduziu o entusiasmo dos proprietários. Além disso, os cortes no subsídio 'MaPrimeRénov'' reduziram o trabalho projetado de retrofit energético em 1,3%. Os atrasos nos pagamentos de clientes públicos estão pressionando os fluxos de caixa dos contratantes e prolongando os cronogramas dos projetos. Como resultado, os orçamentos restritos das famílias e dos construtores devem limitar o crescimento do mercado de revestimentos arquitetônicos da França no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Renovação Residencial Impulsiona a Participação Apesar dos Ventos Contrários das Políticas

Em 2025, os projetos residenciais dominaram o mercado de revestimentos arquitetônicos da França com 67,94% de participação de mercado, e estão projetados para alcançar um CAGR de 4,05% até 2031. Os proprietários mais jovens estão cada vez mais optando por estratégias de permanecer e melhorar. Com a escassez de mão de obra especializada, os projetos faça-você-mesmo agora representam mais da metade da execução do mercado. Essa tendência aumentou a demanda por produtos fáceis de usar, particularmente soluções de camada única que combinam as funcionalidades de primer e acabamento. Embora os cortes no MaPrimeRénov' e nos créditos CEE devam diminuir os retrofits térmicos subsidiados em 2026, eles simultaneamente revigoram um nicho para renovações estéticas, financiadas pelas economias das famílias. Como resultado, o segmento residencial continua sendo a força motriz por trás do mercado de revestimentos arquitetônicos da França.

A nova produção não residencial para edifícios comerciais e institucionais está projetada para crescer modestamente 0,5% em 2026. O setor de escritórios está atrasado, prejudicado por modelos de trabalho híbrido que atrasam as relocações de inquilinos. No entanto, setores como centros de dados, saúde e instituições educacionais estão criando nichos especializados, enfatizando a necessidade de sistemas higiênicos e retardantes de fogo. Além disso, à medida que o financiamento ESG ganha força, os proprietários de imóveis estão cada vez mais recorrendo a tintas de baixo COV para obter cobiçadas certificações de construção verde. Mesmo com uma desaceleração nos inícios de construção, os mandatos de retrofit do Decreto Terciário estão sustentando a demanda de base, destacando a resiliência do setor de revestimentos arquitetônicos da França em meio a condições macroeconômicas desafiadoras.

Por Tecnologia: As Formulações de Base Aquosa Capturam a Preferência Regulatória e do Consumidor

Em 2025, os revestimentos de base aquosa lideraram o mercado de revestimentos arquitetônicos na França com 81,12%, e estão projetados para crescer a um CAGR de 4,21% até 2031. O limite de COV da Fase 2 da UE de 30 g/L para revestimentos mate de interior empurrou amplamente as opções de base solvente para fora das residências. Essa mudança é ainda mais solidificada pelo rótulo A+ da França. Enquanto isso, os novos acrílicos de autocrosslinking fornecem durabilidade sem a necessidade de coalescentes, rivalizando com o brilho e a resistência ao bloqueio dos alquídicos tradicionais. Para evitar riscos regulatórios, os varejistas estão apresentando proeminentemente as linhas de base aquosa em seus planogramas, aumentando sua participação de mercado.

Os produtos de base solvente ainda encontram seu lugar em fachadas históricas, exteriores de alta exposição e primers específicos onde o desempenho supera as preocupações com emissões. No entanto, mesmo nessas áreas especializadas, as emulsões alquídicas de base aquosa estão começando a desafiar o status quo. Além disso, as importações de plantas da UE mais acessíveis estão preenchendo lacunas de oferta, demonstrando a adaptabilidade das cadeias de suprimentos no cenário de revestimentos arquitetônicos da França.

Por Tipo de Resina: Dominância Acrílica Reforçada pela Inovação em Sistemas de Base Biológica e Autocrosslinking

Em 2025, as resinas acrílicas dominaram o mercado de revestimentos arquitetônicos francês, garantindo 50,35% da participação. Com sua versatilidade, custo-efetividade e conformidade com os limites de toxicidade do Rótulo Ecológico da UE, essas resinas estão definidas para crescer a um CAGR de 4,18% até 2031. As misturas de conteúdo biológico, exemplificadas pelo RUBBOL WF 3350, demonstram que o carbono renovável pode alcançar durabilidade a longo prazo. Além disso, os aglutinantes acrílicos de alta opacidade permitem que os formuladores permaneçam abaixo do limite de TiO₂ de 40 g/m² da NF Environnement, levando a economias em matérias-primas e uma redução no CO₂ incorporado.

Embora os alquídicos continuem a encontrar seu lugar em manchas de madeira e esmaltes brilhantes, eles estão enfrentando concorrência crescente das emulsões de base aquosa, que estão gradualmente superando os graus de base solvente. As dispersões de poliuretano são a escolha preferida para pisos de alto tráfego que exigem resistência à abrasão. Em contraste, os epóxis são usados principalmente para pisos industriais e contenção secundária. Os acrílicos híbridos modificados com silicone estão ganhando força em paredes externas devido às suas propriedades autolimpantes. Essa diversificação em resinas está ampliando os limites técnicos, mas os acrílicos permanecem centrais no cenário de revestimentos arquitetônicos francês.

Cenário Competitivo

O mercado de revestimentos arquitetônicos da França exibe uma natureza moderadamente consolidada, com gigantes globais como AkzoNobel, PPG e Sherwin-Williams enfrentando players regionais como Cromology, V33 e Caparol. A AkzoNobel, por exemplo, investiu EUR 22 milhões para elevar Montataire ao status de planta principal e simplificou suas lojas Sikkens, reduzindo o número de 99 para 57. Em um movimento estratégico, fez parceria com 26 locais para aliviar os custos indiretos. Enquanto isso, a Cromology, no início de 2025, fundiu suas redes Tollens e Zolpan, capitalizando no prêmio "Meilleure Enseigne 2026" da Tollens para atrair talentos.

Inovações digitais e automação diferenciam os players maiores. A colaboração da PPG com a Toyota em 2025 introduziu misturadores automatizados MOONWALK e ferramentas digitais de cores VISUALIZID em oficinas de carroceria, sugerindo um modelo adaptável para setores arquitetônicos. Em outra frente, a Sherwin-Williams está testando sistemas automatizados de dosagem e análise, reduzindo significativamente o tempo de mistura e o desperdício de tinta, abordando assim os desafios de mão de obra.

As marcas próprias varejistas do Leroy Merlin e da Castorama estão avançando nos segmentos de preço de entrada, aproveitando os insights dos programas de fidelidade e o controle estratégico do espaço nas prateleiras. Embora as atualizações do Rótulo Ecológico da UE e a lei de emissões A+ da França aumentem as despesas de certificação, elas também beneficiam os fornecedores com uma forte base de conformidade. Essas dinâmicas criam um ambiente competitivo, porém controlado, colocando o mercado de revestimentos arquitetônicos da França em um nível de concentração moderada.

Líderes do Setor de Revestimentos Arquitetônicos da França

AkzoNobel N.V.

DAW SE

PPG Industries, Inc.

Cromology

V33 Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A AkzoNobel lançou o Autowave Optima, um revestimento de base aquosa que reduz o tempo de processo em 50% e as emissões de carbono em 60%.

- Janeiro de 2025: A AkzoNobel comprometeu EUR 22 milhões para modernizar sua planta de tintas decorativas de Montataire e simplificar as operações francesas.

Escopo do Relatório do Mercado de Revestimentos Arquitetônicos da França

Os revestimentos arquitetônicos são acabamentos protetores e decorativos aplicados a estruturas estacionárias no local, como edifícios residenciais, comerciais e industriais. Esses produtos, incluindo tintas, manchas, selantes e vernizes, são projetados para superfícies externas e internas para oferecer durabilidade, estética e resistência a danos ambientais.

O mercado de Revestimentos Arquitetônicos da França é segmentado por setor de usuário final, tecnologia e resina. Por setor de usuário final, o mercado é segmentado em comercial e residencial. Por tecnologia, o mercado é segmentado em base solvente e base aquosa. Por resina, o mercado é segmentado em acrílica, alquídica, epóxi, poliéster, poliuretano e outros tipos de resina. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD).

| Comercial |

| Residencial |

| Base solvente |

| Base aquosa |

| Acrílica |

| Alquídica |

| Epóxi |

| Poliéster |

| Poliuretano |

| Outros Tipos de Resina |

| Por Setor de Usuário Final | Comercial |

| Residencial | |

| Por Tecnologia | Base solvente |

| Base aquosa | |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Epóxi | |

| Poliéster | |

| Poliuretano | |

| Outros Tipos de Resina |

Definição de mercado

- COMERCIAL - O Setor Comercial inclui as tintas e revestimentos utilizados em hotéis, hospitais, instituições educacionais, instituições governamentais e shoppings, entre outros. O escopo não inclui tintas e revestimentos utilizados em aplicações de infraestrutura.

- RESIDENCIAL - Esta seção inclui tintas e revestimentos de interior e exterior utilizados em edifícios residenciais.

- ÁREA DE PISO - A área de piso total compreende tanto a área de piso existente quanto a nova para os sub usuários finais considerados no estudo.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de usuário final específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica; juntamente com contribuições primárias de especialistas.

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura