フランス建築用塗料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

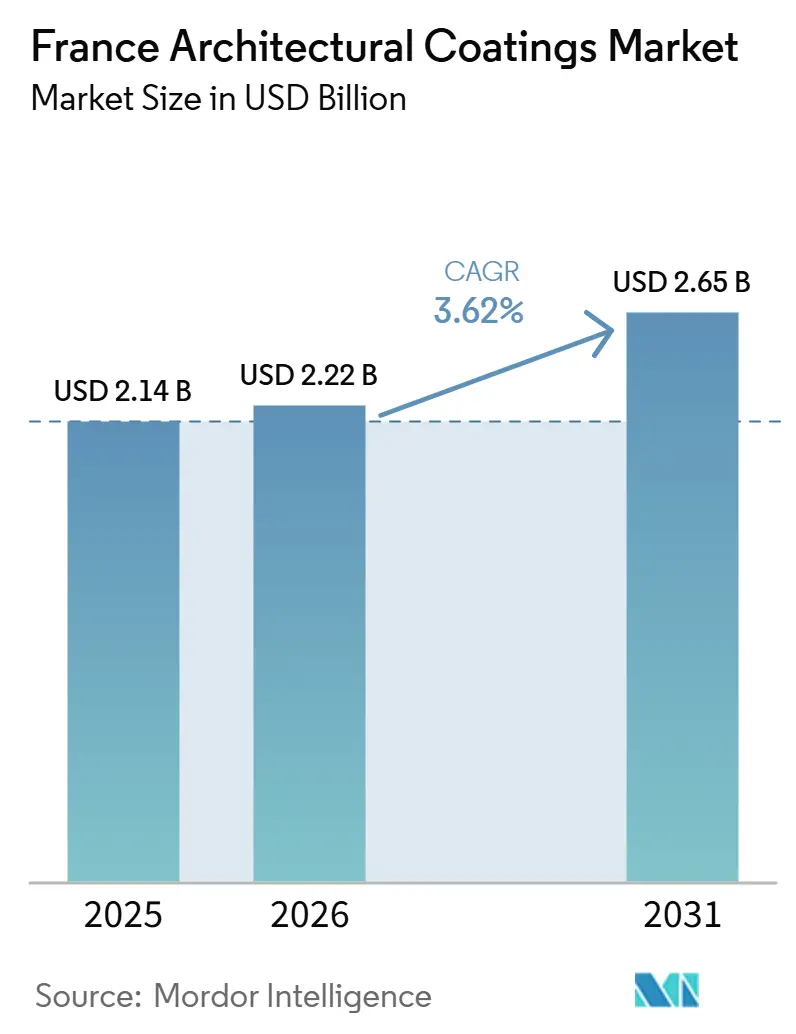

| 基準年の市場規模 (2025) | 2.14 十億米ドル |

| 市場規模 (2026) | 2.22 十億米ドル |

| 市場規模 (2031) | 2.65 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 最も急速に成長している市場 | Residential |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス建築用塗料市場分析

フランス建築用塗料市場規模は、2025年の21億4,000万USDから2026年には22億2,000万USDに増加し、2031年までに26億5,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 3.62%で成長します。需要は、より厳格な室内空気質規制、水系技術への積極的な移行、および住宅所有者をDIYソリューションへと向かわせる慢性的な労働力不足によって形成されています。メーカーは低マージンのコモディティセグメントから撤退し、A+排出ラベルおよび改訂された欧州連合(EU)エコラベルを満たすプレミアム認証ラインへと資本を振り向けています。輸入品がこの戦略的再編によって生じた低価格帯の空白の多くを埋めており、国内メーカーは差別化されたパフォーマンス、デジタルカラーツール、およびサステナビリティ認証に注力しています。原材料インフレ、特に二酸化チタンの1トン当たり300ユーロの値上げが粗利益率を圧迫し、製剤および包装のバリューエンジニアリングを余儀なくさせています。

主要レポートのポイント

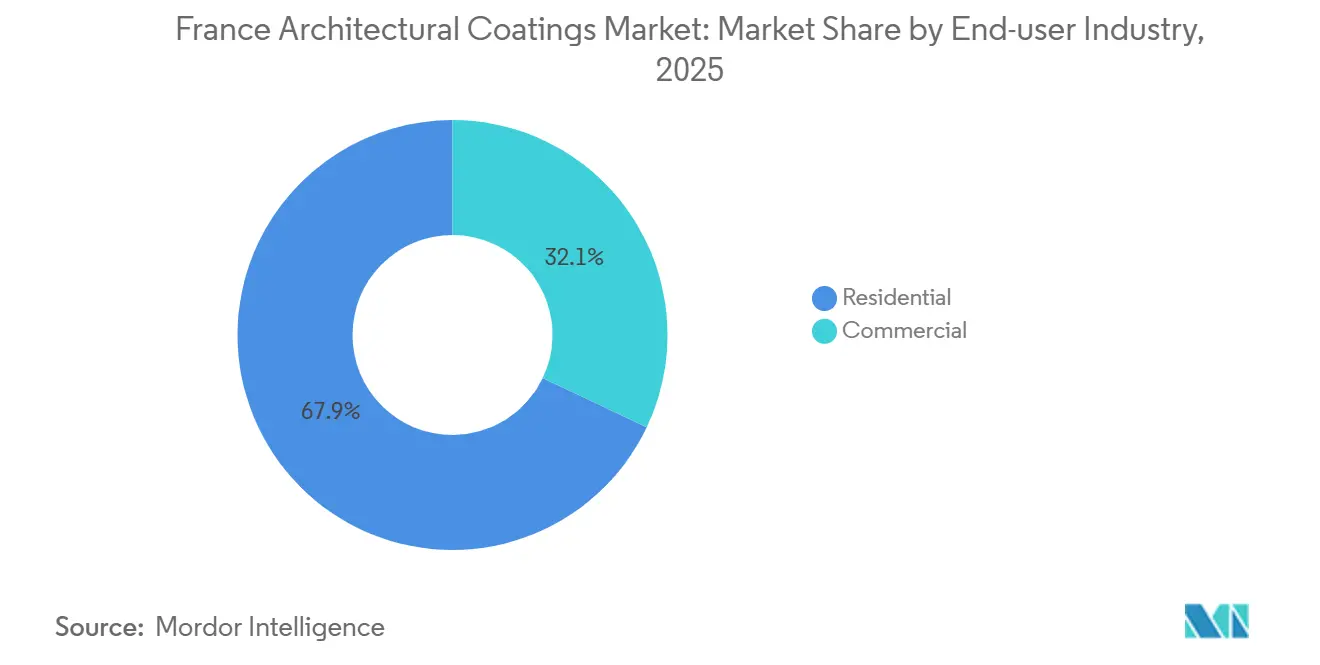

- 2025年、住宅セクターはフランス建築用塗料市場において67.94%のシェアを占めました。このセグメントは2026年から2031年にかけてCAGR 4.05%で成長すると予測されています。

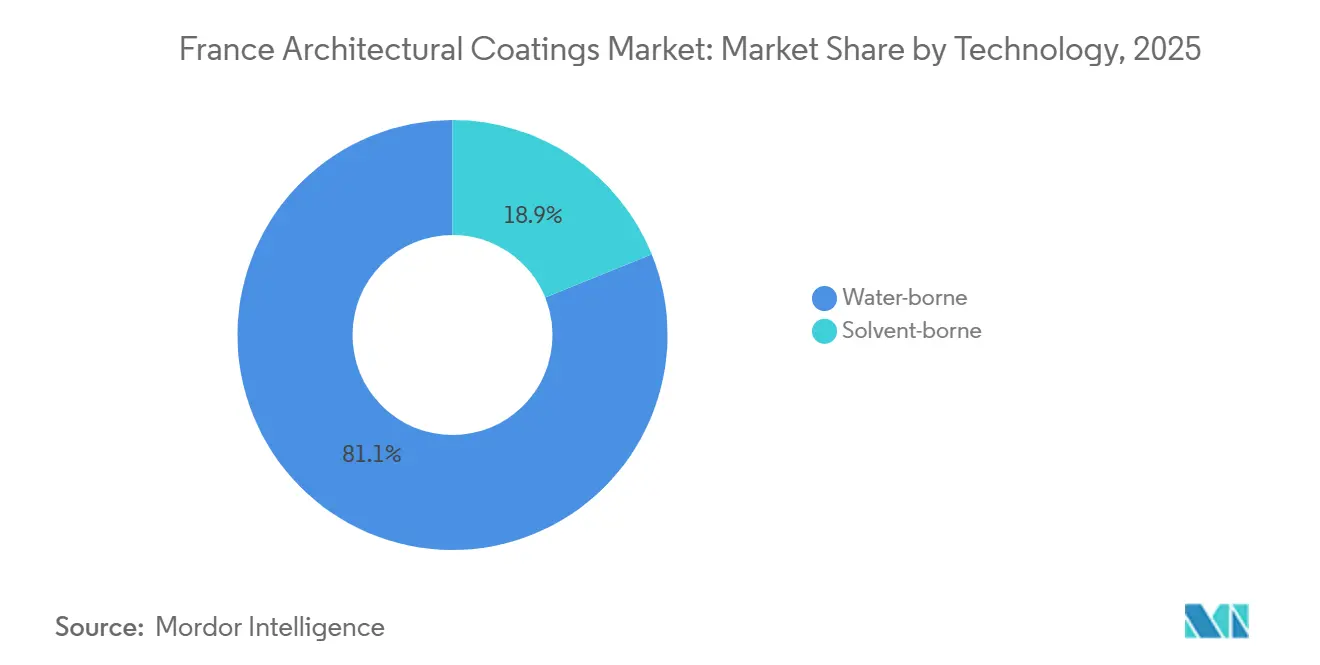

- 水系技術は2025年にフランス建築用塗料市場において81.12%のシェアでリードしました。水系は2026年から2031年にかけてCAGR 4.21%で最も速い成長を達成すると予測されています。

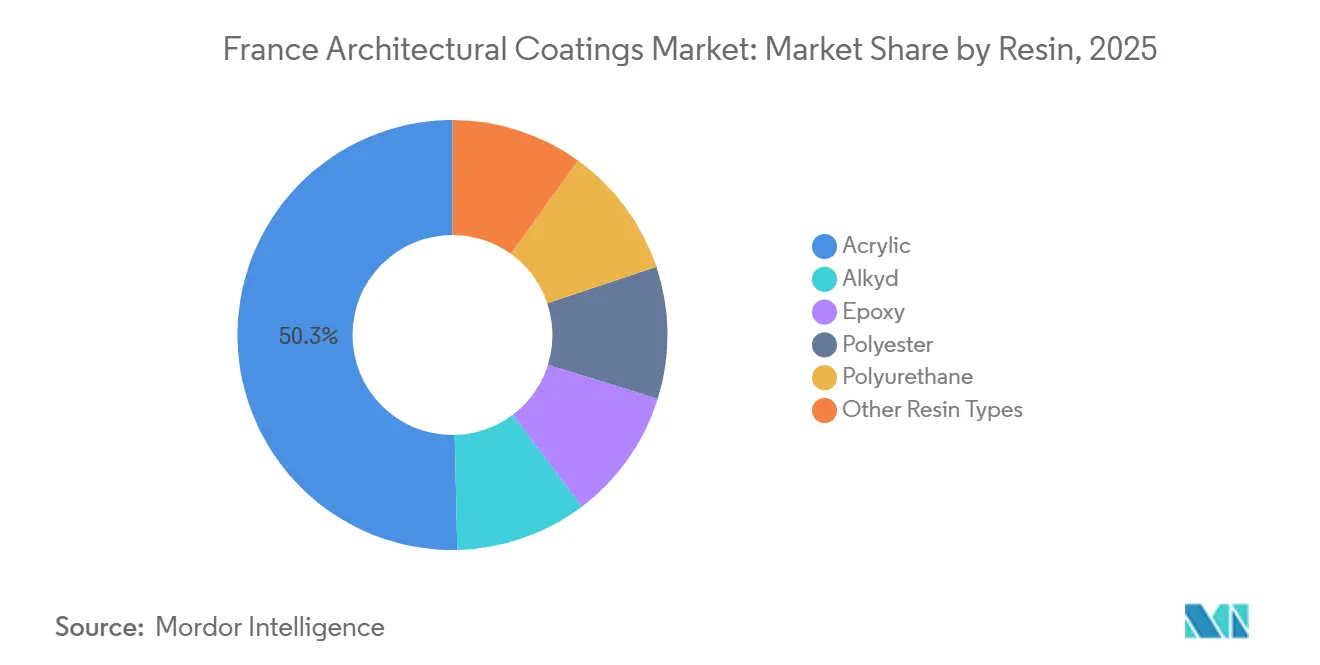

- アクリル樹脂は2025年の売上高の50.35%を占めました。今後、アクリルは2026年から2031年にかけてCAGR 4.18%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス建築用塗料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(~)%の影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 義務的なサステナビリティ主導の改修 | +0.8% | 全国規模、イル=ド=フランス、ローヌ=アルプ、アトランティック=ブルターニュに集中 | 中期(2~4年) |

| COVID後のDIY室内リフレッシュ購入の急増 | +0.6% | 全国規模、オクシタニーでの取り込みが強い(改修意向42%) | 短期(2年以内) |

| VOC上限を満たすための水系バインダーへの移行 | +0.9% | 全国規模、EU指令2004/42/ECおよびフランスのA+ラベルに準拠 | 長期(4年以上) |

| 小売チェーンによるプロ向け請負業者ロイヤルティ報酬プラットフォーム | +0.4% | 全国規模、Castorama、Leroy Merlin、Brico Dépôtネットワークが主導 | 中期(2~4年) |

| フランスのDIY店舗におけるAI対応カラーマッチングキオスク | +0.3% | 全国規模、デジタル普及率の高い都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

義務的なサステナビリティ主導の改修

フランスはデクレ2011-321を制定し、すべての室内塗料に排出ラベルの表示を義務付けています。このラベルのA+クラスは、ホルムアルデヒドの上限を10 µg/m³、総揮発性有機化合物(TVOC)を1,000 µg/m³に設定しており、欧州連合の最低関心濃度(EU-LCI)ガイドラインよりも厳格な基準です[1]Legifrance、「デクレ2011-321」、legifrance.gouv.fr。エネルギー改修に最大50,000ユーロを提供する無利子PAR+ローンは、2026年のMaPrimeRénov'補助金削減および省エネ証書(CEE)クレジットの縮小により、対象プロジェクトのプールが縮小するという課題に直面しています。RGE請負業者認証により、需要は低排出・認証塗料へと向かっています。しかし、資金調達が厳しくなる中、メーカーは自己資金によるプレミアムリフォームおよびESG(環境・社会・ガバナンス)を動機とした商業改修へと軸足を移しています。2025年のEUエコラベル基準の強化に対応した製剤を持つメーカーは競争上の優位性を獲得できます。これらの規制は、フランスの建築用塗料市場における高性能水系システムの成長を促進しています。

VOC上限を満たすための水系バインダーへの移行

2010年以降、EU指令2004/42/ECは室内マット塗料のVOCレベルを30 g/Lに上限設定し、溶剤系製品を住宅市場から事実上排除しました。2025年のEUエコラベル改訂により、28日後のTVOC上限が300 µg/m³に引き下げられ、TiO₂プロセス排出量の上限も導入されました。これにより、高度な水系化学への移行がさらに促進されています[2]欧州委員会共同研究センター、「EUエコラベル改訂基準2025年」、joint-research-centre.ec.europa.eu。AkzoNobelのRUBBOL WF 3350は、20%の再生可能炭素を含むバイオベースアクリルが耐久性目標を達成できることを実証しています。さらに、自己架橋型アクリルは揮発性造膜助剤を必要とせずにブロック抵抗性を提供し、従来の性能上のギャップを埋めています。その結果、水系製剤はフランスの建築用塗料市場における優位性をさらに強化する見込みです。

小売チェーンによるプロ向け請負業者ロイヤルティ報酬プラットフォーム

フランスの建築用塗料市場における主要プレーヤーであるCastoramaは、プロ顧客を3つの支出層に分類しています。最大10%の割引と一部店舗での早朝アクセスを提供することで、Castoramaはコスト意識の高い塗装業者のロイヤルティを固めています。戦略的な動きとして、AkzoNobelは2025年7月にハイブリッドモデルへ移行し、4つの人口密集地域にわたる57の直営店舗と51のパートナー拠点を統合しました。この転換は固定費を削減するとともに、請負業者が容易にアクセスできる環境を確保します。小売業者はロイヤルティデータを活用して品揃えを最適化し、プライベートブランドを導入し、サプライヤーとのより厳しい交渉を行うことができます。その結果、全国チェーンは中小卸売業者からチャネル支配力を奪いつつあり、フランスの建築用塗料分野における競争が激化しています。

DIY店舗におけるAI対応カラーマッチングキオスク

労働力が不足しているフランスの建築用塗料市場では、デジタルツールが市場の様相を変えています。Leroy Merlinの革新的なシミュレーターは、アップロードされた画像とデジタルスウォッチをシームレスに統合し、発注プロセスを合理化して返品を最小化します。AkzoNobelは、MIXITクラウドライブラリとAutomatchic分光光度計を活用することで、マッチング時間と廃棄物を大幅に削減し、プロ塗装業者の生産性を向上させています。一方、Sherwin-Williamsはわずか6分で4色を調合できる自動調合機をテストしており、0.01グラムという印象的な精度を実現しています。これらの進歩は現場効率を高めるだけでなく、ユーザーの技術的障壁を低下させます。

制約要因の影響分析*

| 制約要因 | CAGRへの(~)%の影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二酸化チタン価格の急騰と供給ショック | -0.7% | 全国規模、EMEA全域のコスト圧力の波及あり | 短期(2年以内) |

| 熟練塗装請負業者の労働力不足 | -0.5% | 全国規模、都市部および需要の高い地域で深刻 | 中期(2~4年) |

| 高い住宅ローン金利による住宅改修支出の圧迫 | -0.4% | 全国規模、イル=ド=フランスおよび高コスト住宅市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

二酸化チタン価格の急騰と供給ショック

2025年2月、VenatorはエネルギーおよびCO₂クレジットコストの急騰を理由に、TiO₂価格を1トン当たり300ユーロ引き上げました。この値上げは、TiO₂を20%含む壁面塗料の完成品1トン当たり60ユーロの追加コストに相当し、出荷価格の約3~4%を占めます。EUエコラベルの新規制により、硫酸塩排出量がTiO₂ 1トン当たり300 kgに上限設定され、顔料メーカーのコンプライアンスコストが増大しています。隠蔽力増強剤によりTiO₂使用量を20~30%削減できますが、一貫したパフォーマンスの必要性がその広範な採用を制限しています。その結果、フランスの建築用塗料市場は圧迫を受け、選択的な価格調整と製剤変更を余儀なくされています。

高い住宅ローン金利による住宅改修支出の圧迫

INGは、借入コストの上昇を理由に、2026年のフランスの建設成長率をわずか0.5%と予測しています。建築許可件数は、同年前半のわずかな増加にもかかわらず、2025年8月以降減少しています。ピネル制度の廃止などの税制優遇措置の縮小が、家主の意欲を削いでいます。さらに、「MaPrimeRénov'補助金」の削減により、エネルギー改修工事の見込み量が1.3%減少しました。公共クライアントからの支払い遅延が請負業者のキャッシュフローを圧迫し、プロジェクトのタイムラインを長期化させています。その結果、家計および建設業者の予算制約が、近い将来のフランス建築用塗料市場の成長を制限すると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:住宅改修が政策の逆風にもかかわらずシェアを牽引

2025年、住宅プロジェクトはフランス建築用塗料市場において67.94%の市場シェアで優位を占め、2031年までにCAGR 4.05%を達成すると予測されています。若い住宅所有者は現在の住居に留まりながらアップグレードする戦略を選択する傾向が高まっています。熟練労働力が不足する中、DIYプロジェクトが市場実行の半数以上を占めています。このトレンドにより、特にプライマーとトップコートの機能を統合したワンコートソリューションなど、使いやすい製品への需要が高まっています。MaPrimeRénov'とCEEクレジットの削減により2026年の補助金付き断熱改修は減少する見込みですが、同時に家計貯蓄で賄われる美観リフレッシュのニッチ市場を活性化させます。その結果、住宅セグメントはフランス建築用塗料市場の牽引力であり続けています。

商業・公共施設向けの新規非住宅建設産出量は、2026年にわずか0.5%増加すると予測されています。オフィスセクターは、テナント移転を遅らせるハイブリッド勤務モデルに阻まれ、低迷しています。しかし、データセンター、医療機関、教育機関などのセクターは、衛生的・耐火性システムの必要性を強調した専門的なニッチ市場を開拓しています。さらに、ESGファイナンスが普及するにつれ、物件オーナーはグリーンビルディング認証取得のために低VOC塗料を採用する傾向が高まっています。建設着工件数の減少にもかかわらず、第三次デクレによる改修義務が基礎需要を下支えしており、厳しいマクロ経済環境の中でフランス建築用塗料産業の底堅さを示しています。

技術別:水系製剤が規制および消費者の選好を獲得

2025年、水系塗料はフランスの建築用塗料市場において81.12%でリードし、2031年までにCAGR 4.21%で成長すると予測されています。EUの室内マット塗料に対するフェーズ2のVOC上限30 g/Lにより、溶剤系製品は住宅市場からほぼ排除されました。この移行はフランスのA+ラベルによってさらに強固なものとなっています。一方、新しい自己架橋型アクリルは造膜助剤を必要とせずに耐久性を提供し、従来のアルキドの光沢とブロック抵抗性に匹敵します。規制リスクを回避するため、小売業者は棚割りで水系ラインを前面に押し出し、市場シェアを強化しています。

溶剤系製品は、性能が排出懸念を上回る歴史的建造物のファサード、高露出外装、および特定のプライマーにおいて依然として需要があります。しかし、これらの専門的な用途においても、水系アルキドエマルジョンが現状に挑戦し始めています。さらに、より低コストのEU工場からの輸入品が供給不足を補い、フランスの建築用塗料市場におけるサプライチェーンの適応力を示しています。

樹脂タイプ別:バイオベースおよび自己架橋型システムの革新によるアクリルの優位性強化

2025年、アクリル樹脂はフランスの建築用塗料市場において50.35%のシェアを獲得し優位を占めました。その汎用性、費用対効果、およびEUエコラベルの毒性制限への適合性により、これらの樹脂は2031年までにCAGR 4.18%で成長する見込みです。RUBBOL WF 3350に代表されるバイオコンテンツブレンドは、再生可能炭素が長期耐久性目標を達成できることを実証しています。さらに、高隠蔽力アクリルバインダーにより、製剤担当者はNF環境規格の40 g/m² TiO₂制限内に収めることができ、原材料コストの削減と内包CO₂の低減につながります。

アルキドは木材ステインや光沢エナメルにおいて依然として需要がありますが、溶剤グレードを徐々に置き換えつつある水系エマルジョンとの競争が激化しています。ポリウレタン分散体は、耐摩耗性が求められる高トラフィックフロアに最適な選択肢です。一方、エポキシは主に工業用フロアリングおよび二次封じ込めに使用されています。シリコン変性アクリルハイブリッドは、自己洗浄特性により外壁での採用が拡大しています。樹脂の多様化が技術的限界を押し広げていますが、アクリルはフランスの建築用塗料市場の中心であり続けています。

競合環境

フランスの建築用塗料市場は中程度の集中度を示しており、AkzoNobel、PPG、Sherwin-Williamsなどのグローバル大手がCromology、V33、Caparolなどの地域プレーヤーと競合しています。AkzoNobelは例えば、モンタテールを旗艦工場に格上げするために2,200万ユーロを投入し、Sikkens店舗を99店舗から57店舗に合理化しました。戦略的な動きとして、26拠点とパートナーシップを締結し、間接費を軽減しました。一方、Cromologyは2025年初頭にTollensとZolpanのネットワークを統合し、Tollensの「Meilleure Enseigne 2026(2026年最優秀ブランド)」の受賞を活用して人材獲得を図りました。

デジタルイノベーションと自動化が大手プレーヤーを差別化しています。PPGは2025年にトヨタとの協業でMOONWALK自動ミキサーとVISUALIZIDデジタルカラーツールを車体修理工場に導入し、建築セクターへの応用可能なモデルを示唆しました。別の取り組みとして、Sherwin-Williamsは自動調合・分析システムをテストしており、混合時間と塗料廃棄物を大幅に削減し、労働力の課題に対処しています。

Leroy MerlinとCastoramaのリテールプライベートブランドは、ロイヤルティプログラムのインサイトと戦略的な棚スペース管理を活用して、エントリー価格帯セグメントに参入しています。EUエコラベルの更新とフランスのA+排出法の改正により認証費用は増加しますが、強固なコンプライアンス基盤を持つサプライヤーにも恩恵をもたらします。これらのダイナミクスが競争的かつ管理された環境を生み出し、フランスの建築用塗料市場を中程度の集中度に位置付けています。

フランス建築用塗料産業のリーダー企業

AkzoNobel N.V.

DAW SE

PPG Industries, Inc.

Cromology

V33 Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:AkzoNobelは、プロセス時間を50%短縮し、炭素排出量を60%削減する水系ベースコート「Autowave Optima」を発売しました。

- 2025年1月:AkzoNobelは、モンタテールの装飾塗料工場の近代化とフランス事業の合理化に2,200万ユーロを投資することを表明しました。

フランス建築用塗料市場レポートの調査範囲

建築用塗料とは、住宅、商業施設、工業用建物などの固定された現場構造物に施される保護・装飾仕上げ材です。塗料、ステイン、シーラー、ワニスなどのこれらの製品は、外装および内装面の耐久性、美観、および環境ダメージへの耐性を提供するために設計されています。

フランス建築用塗料市場は、エンドユーザー産業、技術、および樹脂別にセグメント化されています。エンドユーザー産業別では、市場は商業と住宅にセグメント化されています。技術別では、市場は溶剤系と水系にセグメント化されています。樹脂別では、市場はアクリル、アルキド、エポキシ、ポリエステル、ポリウレタン、およびその他の樹脂タイプにセグメント化されています。各セグメントについて、市場規模と予測が金額(USD)ベースで提供されます。

| 商業 |

| 住宅 |

| 溶剤系 |

| 水系 |

| アクリル |

| アルキド |

| エポキシ |

| ポリエステル |

| ポリウレタン |

| その他の樹脂タイプ |

| エンドユーザー産業別 | 商業 |

| 住宅 | |

| 技術別 | 溶剤系 |

| 水系 | |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| エポキシ | |

| ポリエステル | |

| ポリウレタン | |

| その他の樹脂タイプ |

市場の定義

- 商業 - 商業セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用される塗料・コーティングが含まれます。インフラ用途に使用される塗料・コーティングは調査範囲に含まれません。

- 住宅 - このセクションには、住宅建物に使用される内装および外装の塗料・コーティングが含まれます。

- 床面積 - 総床面積は、本調査で対象とするサブエンドユーザーの既存および新規の床面積の両方を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定のエンドユーザーセグメントおよび国に関連する定量的な主要変数(産業的および外生的)を、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定します。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は市場の全体像を把握するために、あらゆる階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム