Tamaño y Participación del Mercado de Revestimientos Arquitectónicos de Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

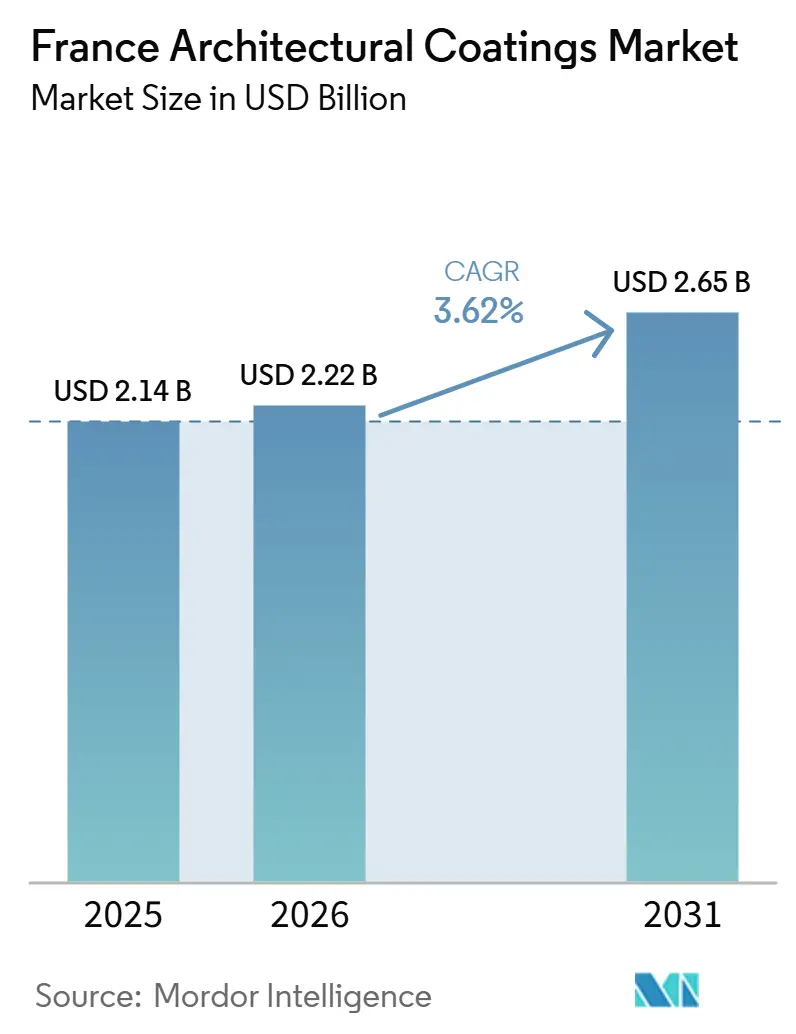

| Tamaño del mercado en el año base (2025) | 2.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Mercado de Crecimiento Más Rápido | Residential |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Arquitectónicos de Francia por Mordor Intelligence

Se espera que el tamaño del mercado de revestimientos arquitectónicos de Francia aumente de USD 2,14 mil millones en 2025 a USD 2,22 mil millones en 2026 y alcance USD 2,65 mil millones en 2031, creciendo a una CAGR del 3,62% durante 2026-2031. La demanda está moldeada por normas más estrictas de calidad del aire interior, un vigoroso cambio hacia tecnologías de base agua y persistentes escaseces de mano de obra que impulsan a los propietarios hacia soluciones de bricolaje. Los productores se están retirando de los segmentos de productos básicos de bajo margen y redirigiendo el capital hacia líneas premium certificadas que satisfacen la etiqueta de emisiones A+ y la revisada Etiqueta Ecológica de la Unión Europea (UE). Las importaciones llenan gran parte del vacío de bajo precio dejado por este realineamiento estratégico, dejando a los fabricantes nacionales enfocarse en el rendimiento diferenciado, las herramientas digitales de color y las credenciales de sostenibilidad. La inflación de materias primas, más visiblemente el aumento de EUR 300 por tonelada en el dióxido de titanio, comprime los márgenes brutos y obliga a la ingeniería de valor de fórmulas y envases.

Conclusiones Clave del Informe

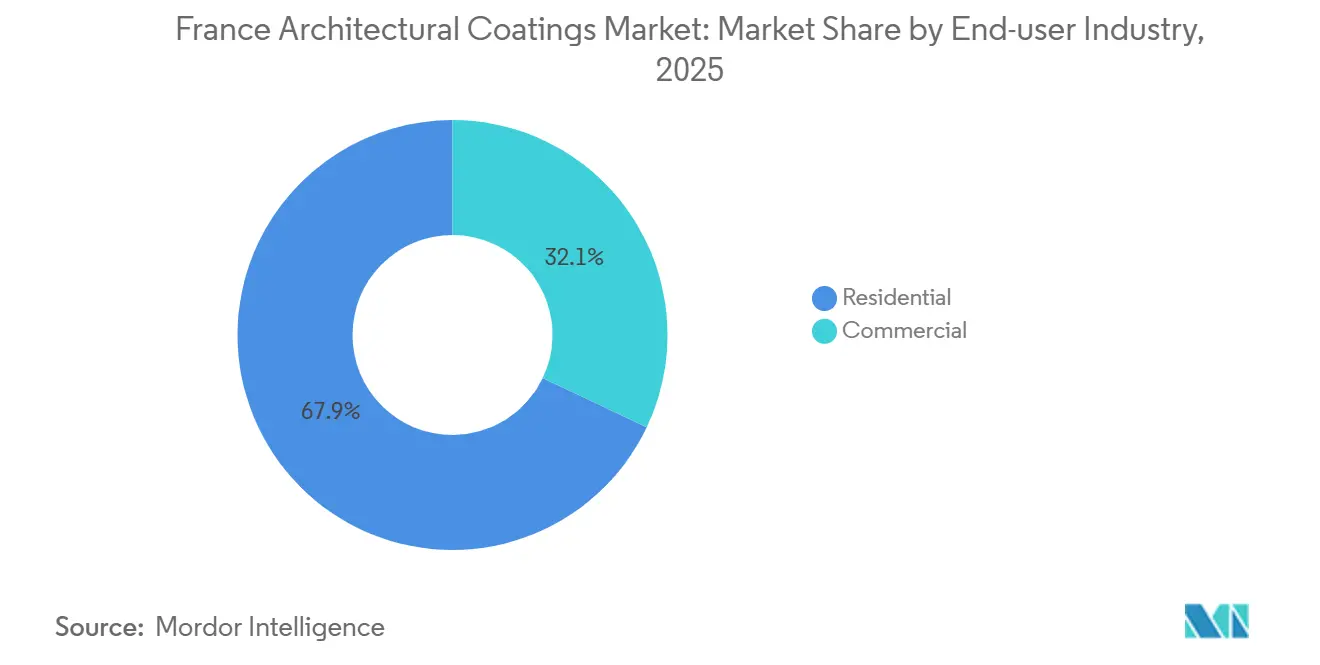

- En 2025, el sector residencial representó el 67,94% de la participación del mercado de Revestimientos Arquitectónicos de Francia. Las previsiones predicen que este segmento crecerá a una CAGR del 4,05% de 2026 a 2031.

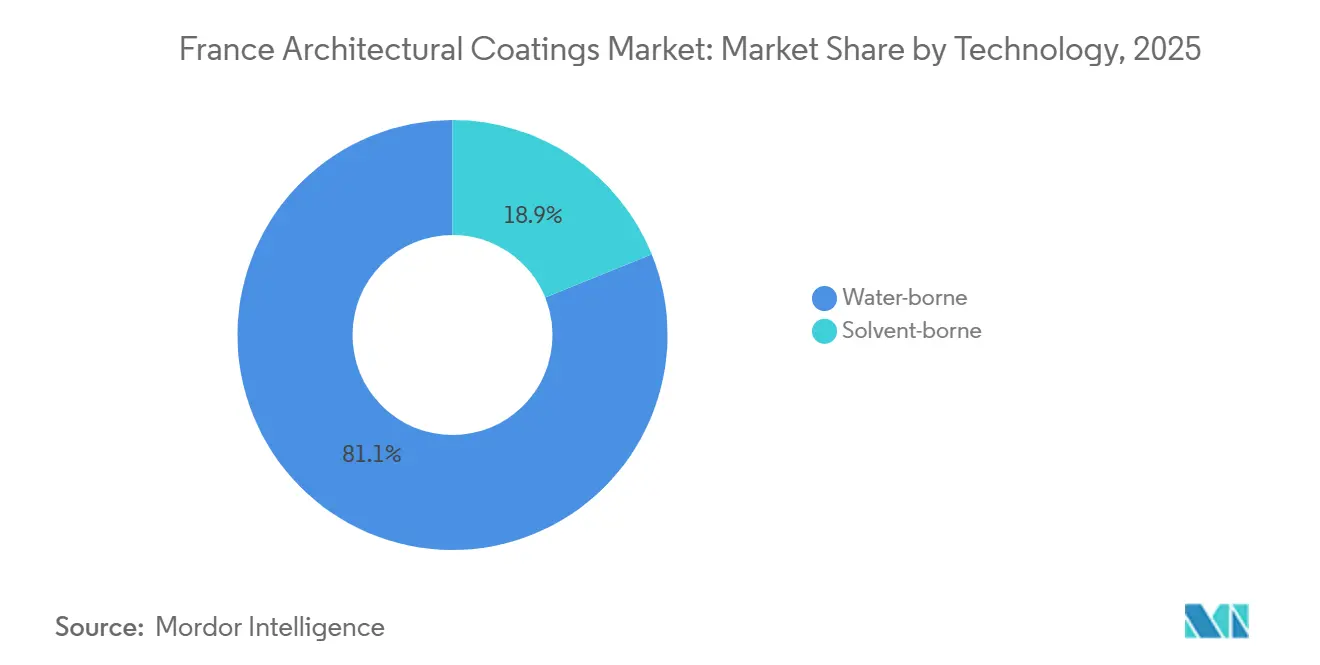

- La tecnología de base agua lideró el mercado de Revestimientos Arquitectónicos de Francia con una participación del 81,12% en 2025. Las proyecciones indican que la base agua logrará el crecimiento más rápido, con una CAGR del 4,21% de 2026 a 2031.

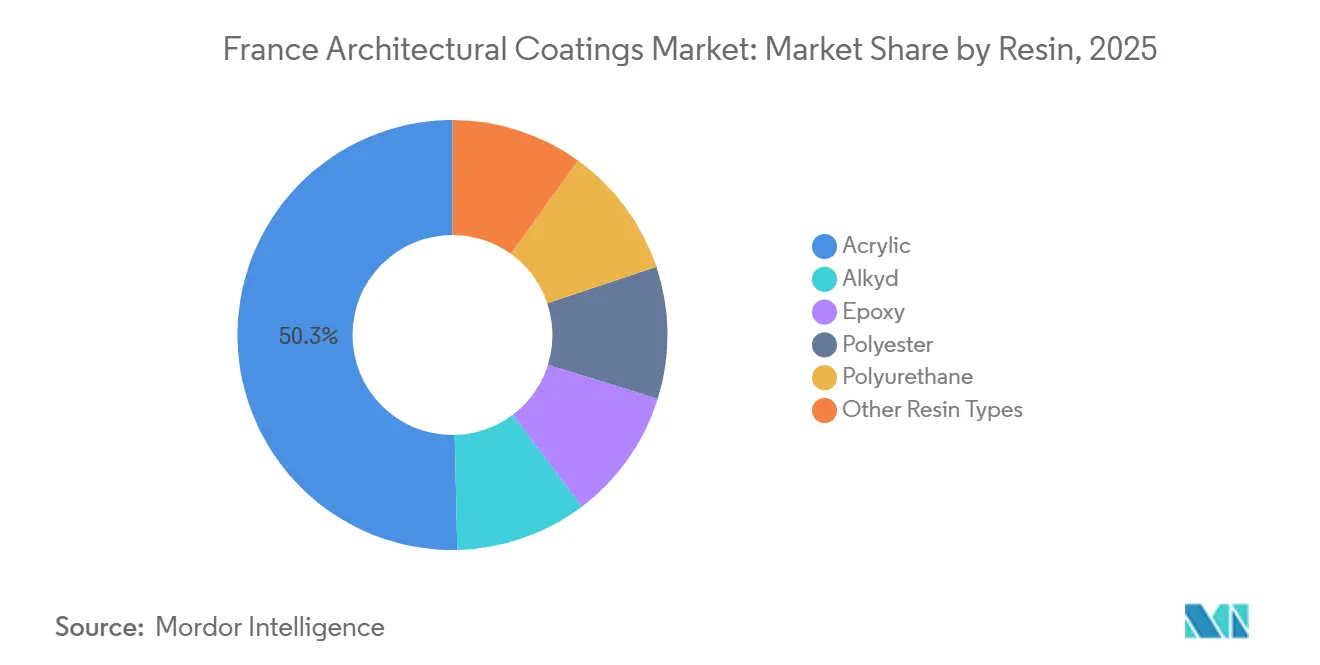

- Las resinas acrílicas representaron el 50,35% de los ingresos de 2025. De cara al futuro, el acrílico está preparado para un crecimiento de CAGR del 4,18% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Revestimientos Arquitectónicos de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Renovaciones obligatorias impulsadas por la sostenibilidad | +0.8% | Nacional, concentrado en Île-de-France, Ródano-Alpes, Atlántico-Bretaña | Mediano plazo (2-4 años) |

| Aumento en las compras de renovación interior de bricolaje tras el COVID | +0.6% | Nacional, con mayor adopción en Occitania (42% de intención de renovación) | Corto plazo (≤ 2 años) |

| Cambio hacia aglutinantes de base agua para cumplir los límites de COV | +0.9% | Nacional, alineado con la Directiva UE 2004/42/CE y el etiquetado A+ francés | Largo plazo (≥ 4 años) |

| Plataformas de fidelización para contratistas profesionales por parte de cadenas minoristas | +0.4% | Nacional, liderado por las redes de Castorama, Leroy Merlin, Brico Dépôt | Mediano plazo (2-4 años) |

| Quioscos de igualación de color habilitados por IA en tiendas de bricolaje francesas | +0.3% | Nacional, centros urbanos con alta penetración digital | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Renovaciones Obligatorias Impulsadas por la Sostenibilidad

Francia ha promulgado el Decreto 2011-321, que exige que todas las pinturas de interior muestren una etiqueta de emisiones. La clase A+ de esta etiqueta establece límites de formaldehído en 10 µg/m³ y de Compuestos Orgánicos Volátiles Totales (COVT) en 1.000 µg/m³, estándares más estrictos que las directrices de la Concentración de Interés Más Baja de la Unión Europea (EU-LCI)[1]Legifrance, "Décret 2011-321," legifrance.gouv.fr. El anticipo PAR+ sin intereses, que ofrece hasta EUR 50.000 para renovaciones energéticas, enfrenta desafíos a medida que las reducciones de subsidios de 2026 a MaPrimeRénov' y la disminución de los créditos de los Certificats d'Économies d'Énergie (CEE) (Certificados de Ahorro de Energía) reducen el conjunto de proyectos elegibles. La demanda se dirige cada vez más hacia revestimientos certificados de bajas emisiones debido a la certificación de contratistas RGE. Sin embargo, con la financiación cada vez más ajustada, los fabricantes están pivotando hacia reformas premium autofinanciadas y retrofits comerciales impulsados por consideraciones Ambientales, Sociales y de Gobernanza (ESG). Los constructores que ajusten sus formulaciones para cumplir los criterios más estrictos de la Etiqueta Ecológica UE 2025 están en posición de obtener una ventaja competitiva. Estas regulaciones están impulsando el crecimiento de los sistemas de base agua de alto rendimiento en el mercado de revestimientos arquitectónicos de Francia.

Cambio hacia Aglutinantes de Base Agua para Cumplir los Límites de COV

Desde 2010, la Directiva UE 2004/42/CE ha limitado los niveles de COV a 30 g/L para pinturas mate de interior, desplazando efectivamente los productos de base solvente de los hogares. La revisión de 2025 de la Etiqueta Ecológica UE reduce el límite de COVT a 300 µg/m³ después de 28 días e introduce límites máximos sobre las emisiones del proceso de TiO₂. Esto obliga a un mayor cambio hacia químicas avanzadas de base agua[2]Centro de Investigación Conjunta, "Criterios Revisados de la Etiqueta Ecológica UE 2025," joint-research-centre.ec.europa.eu. El RUBBOL WF 3350 de AkzoNobel demuestra que los acrílicos de base biológica, que contienen un 20% de carbono renovable, pueden alcanzar los objetivos de durabilidad. Además, los acrílicos de autoentreclazamiento ahora proporcionan resistencia al bloqueo sin necesidad de coalescentes volátiles, cerrando las brechas de rendimiento históricas. En consecuencia, las fórmulas de base agua están preparadas para consolidar su dominio en el mercado de revestimientos arquitectónicos francés.

Plataformas de Fidelización para Contratistas Profesionales por Parte de Cadenas Minoristas

Castorama, un actor destacado en el mercado de revestimientos arquitectónicos francés, categoriza a su clientela profesional en tres niveles de gasto. Al ofrecer descuentos de hasta el 10% y conceder acceso temprano por la mañana en tiendas seleccionadas, Castorama consolida su fidelidad entre los pintores conscientes del presupuesto. En un movimiento estratégico, AkzoNobel realizó en julio de 2025 la transición a un modelo híbrido, integrando 57 de sus propios establecimientos con 51 ubicaciones asociadas en cuatro territorios densamente poblados. Este cambio no solo reduce los costes fijos, sino que también garantiza que los contratistas permanezcan al alcance. Los minoristas, aprovechando los datos de fidelización, pueden ajustar sus surtidos de productos, introducir marcas propias y entablar negociaciones más duras con los proveedores. Como resultado, las cadenas nacionales están desplazando cada vez más el poder del canal alejándose de los mayoristas más pequeños, intensificando la competencia en el ámbito de los revestimientos arquitectónicos franceses.

Quioscos de Igualación de Color Habilitados por IA en Tiendas de Bricolaje

En el mercado de revestimientos arquitectónicos de Francia, donde la mano de obra es escasa, las herramientas digitales están transformando el panorama. El innovador simulador de Leroy Merlin fusiona a la perfección imágenes cargadas con muestras digitales, agilizando el proceso de pedido y minimizando las devoluciones. AkzoNobel, aprovechando su biblioteca en la nube MIXIT junto con espectrofotómetros Automatchic, ha reducido significativamente los tiempos de igualación y el desperdicio, aumentando la productividad de los pintores profesionales. Mientras tanto, Sherwin-Williams está probando máquinas de dosificación automatizada que pueden preparar cuatro tonos en solo seis minutos, logrando una impresionante precisión de 0,01 gramos. Estos avances no solo elevan la eficiencia en el lugar de trabajo, sino que también reducen las barreras de habilidades para los usuarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los precios del dióxido de titanio y perturbaciones en el suministro | -0.7% | Nacional, con repercusiones de las presiones de costes a nivel de la región EMEA | Corto plazo (≤ 2 años) |

| Escasez de mano de obra en contratistas de pintura especializados | -0.5% | Nacional, aguda en centros urbanos y regiones de alta demanda | Mediano plazo (2-4 años) |

| Reducción del gasto en mejoras del hogar por las altas tasas hipotecarias | -0.4% | Nacional, concentrado en Île-de-France y mercados inmobiliarios de alto coste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Precios del Dióxido de Titanio y Perturbaciones en el Suministro

En febrero de 2025, Venator elevó los precios del TiO₂ en EUR 300 por tonelada, citando el aumento de los costes de energía y de créditos de CO₂. Este aumento de precios se traduce en EUR 60 adicionales por tonelada acabada para pinturas de pared que contienen un 20% de TiO₂, lo que representa aproximadamente el 3 al 4% del valor en fábrica. La nueva regulación de la Etiqueta Ecológica UE limita la descarga de sulfatos a 300 kg por tonelada de TiO₂, lo que genera mayores costes de cumplimiento para los fabricantes de pigmentos. Si bien los extensores de poder cubriente pueden reducir el uso de TiO₂ entre un 20 y un 30%, la necesidad de un rendimiento consistente limita su adopción generalizada. Como resultado, el mercado de revestimientos arquitectónicos en Francia siente la presión, lo que impulsa ajustes selectivos de precios y reformulaciones.

Reducción del Gasto en Mejoras del Hogar por las Altas Tasas Hipotecarias

ING pronostica un crecimiento meramente del 0,5% en la construcción para 2026 en Francia, atribuyendo la desaceleración al aumento de los costes de endeudamiento. Los permisos de construcción han experimentado un descenso desde agosto de 2025, a pesar de un ligero repunte a principios de ese año. La eliminación de incentivos fiscales, como la salida del Pinel, ha amortiguado el entusiasmo de los propietarios. Además, los recortes al subsidio 'MaPrimeRénov'' han reducido el trabajo proyectado de retrofit energético en un 1,3%. Los retrasos en los pagos de los clientes públicos están presionando los flujos de caja de los contratistas y alargando los plazos de los proyectos. Como resultado, se espera que los presupuestos ajustados de los hogares y los constructores limiten el crecimiento del mercado de revestimientos arquitectónicos de Francia en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Renovación Residencial Impulsa la Participación a Pesar de los Vientos en Contra de las Políticas

En 2025, los proyectos residenciales dominaron el mercado de revestimientos arquitectónicos de Francia con una participación de mercado del 67,94%, y se proyecta que alcancen una CAGR del 4,05% hasta 2031. Los propietarios más jóvenes optan cada vez más por estrategias de quedarse y mejorar. Con la mano de obra especializada escasa, los proyectos de bricolaje representan ahora más de la mitad de la ejecución del mercado. Esta tendencia ha intensificado la demanda de productos fáciles de usar, en particular soluciones de una sola capa que combinan las funcionalidades de imprimación y capa de acabado. Si bien los recortes a MaPrimeRénov' y los créditos CEE están destinados a reducir los retrofits térmicos subsidiados en 2026, al mismo tiempo revitalizan un nicho para las renovaciones estéticas, financiadas con ahorros del hogar. Como resultado, el segmento residencial sigue siendo la fuerza impulsora detrás del mercado de revestimientos arquitectónicos de Francia.

Se proyecta que la nueva producción no residencial para edificios comerciales e institucionales aumente modestamente un 0,5% en 2026. El sector de oficinas está rezagado, obstaculizado por los modelos de trabajo híbrido que retrasan las reubicaciones de inquilinos. Sin embargo, sectores como los centros de datos, la atención sanitaria y las instituciones educativas están creando nichos especializados, enfatizando la necesidad de sistemas higiénicos y resistentes al fuego. Además, a medida que la financiación ESG gana terreno, los propietarios de inmuebles recurren cada vez más a pinturas de bajo contenido en COV para obtener codiciadas certificaciones de edificios verdes. Incluso con una desaceleración en el inicio de obras, los mandatos de retrofit del Decreto Terciario están reforzando la demanda base, destacando la resiliencia de la industria de revestimientos arquitectónicos de Francia en medio de condiciones macroeconómicas desafiantes.

Por Tecnología: Las Formulaciones de Base Agua Capturan la Preferencia Regulatoria y del Consumidor

En 2025, los revestimientos de base agua lideraron el mercado de revestimientos arquitectónicos en Francia con el 81,12%, y se proyecta que crezcan a una CAGR del 4,21% hasta 2031. El límite de COV de la Fase 2 de la UE de 30 g/L para revestimientos mate de interior ha desplazado en gran medida las opciones de base solvente de los hogares. Este cambio se consolida aún más con la etiqueta A+ de Francia. Mientras tanto, los nuevos acrílicos de autoentreclazamiento proporcionan durabilidad sin necesidad de coalescentes, rivalizando con el brillo y la resistencia al bloqueo de los alquídicos tradicionales. Para evitar riesgos regulatorios, los minoristas están destacando prominentemente las líneas de base agua en sus planogramas, reforzando su participación de mercado.

Los productos de base solvente aún encuentran su lugar en fachadas patrimoniales, exteriores de alta exposición y imprimaciones específicas donde el rendimiento supera las preocupaciones por las emisiones. Sin embargo, incluso en estas áreas especializadas, las emulsiones alquídicas de base agua están comenzando a desafiar el statu quo. Además, las importaciones de plantas de la UE más asequibles están llenando las brechas de suministro, mostrando la adaptabilidad de las cadenas de suministro dentro del panorama de revestimientos arquitectónicos de Francia.

Por Tipo de Resina: El Dominio Acrílico Reforzado por la Innovación en Sistemas de Base Biológica y Autoentreclazamiento

En 2025, las resinas acrílicas dominaron el mercado de revestimientos arquitectónicos francés, asegurando el 50,35% de la participación. Con su versatilidad, rentabilidad y cumplimiento de los límites de toxicidad de la Etiqueta Ecológica UE, estas resinas están preparadas para crecer a una CAGR del 4,18% hasta 2031. Las mezclas de contenido biológico, ejemplificadas por el RUBBOL WF 3350, demuestran que el carbono renovable puede lograr durabilidad a largo plazo. Además, los aglutinantes acrílicos de alta opacidad permiten a los formuladores mantenerse por debajo del límite de TiO₂ de 40 g/m² de NF Environnement, lo que genera ahorros en materias primas y una reducción del CO₂ incorporado.

Si bien los alquídicos continúan encontrando su lugar en tintes para madera y esmaltes brillantes, enfrentan una competencia creciente de las emulsiones de base agua, que están superando gradualmente a los grados de base solvente. Las dispersiones de poliuretano son la opción preferida para suelos de alto tráfico que exigen resistencia a la abrasión. En contraste, los epoxis se utilizan principalmente para suelos industriales y contención secundaria. Los acrílicos híbridos modificados con silicona están ganando terreno en paredes exteriores debido a sus propiedades autolimpiantes. Esta diversificación en resinas está ampliando los límites técnicos, aunque los acrílicos siguen siendo fundamentales en el panorama de revestimientos arquitectónicos francés.

Panorama Competitivo

El mercado de revestimientos arquitectónicos de Francia exhibe una naturaleza moderadamente consolidada, con gigantes globales como AkzoNobel, PPG y Sherwin-Williams enfrentándose a actores regionales como Cromology, V33 y Caparol. AkzoNobel, por ejemplo, invirtió EUR 22 millones en elevar Montataire a la categoría de planta insignia y racionalizó sus tiendas Sikkens, reduciendo el número de 99 a 57. En un movimiento estratégico, se asoció con 26 sitios para aliviar los costes generales. Mientras tanto, Cromology, a principios de 2025, fusionó sus redes Tollens y Zolpan, capitalizando el galardón de Tollens como "Meilleure Enseigne 2026" para atraer talento.

Las innovaciones digitales y la automatización diferencian a los actores más grandes. La colaboración de PPG con Toyota en 2025 introdujo mezcladoras automatizadas MOONWALK y herramientas digitales de color VISUALIZID en talleres de carrocería, insinuando un modelo adaptable para los sectores arquitectónicos. Por otro lado, Sherwin-Williams está probando sistemas automatizados de dosificación y análisis, reduciendo significativamente el tiempo de mezcla y el desperdicio de pintura, abordando así los desafíos de mano de obra.

Las marcas propias minoristas de Leroy Merlin y Castorama están ganando terreno en los segmentos de precio de entrada, aprovechando los conocimientos de los programas de fidelización y el control estratégico del espacio en estanterías. Si bien las actualizaciones de la Etiqueta Ecológica UE y la ley de emisiones A+ de Francia incrementan los gastos de certificación, también benefician a los proveedores con una sólida base de cumplimiento. Estas dinámicas crean un entorno competitivo pero controlado, situando al mercado de revestimientos arquitectónicos de Francia en un nivel de concentración moderado.

Líderes de la Industria de Revestimientos Arquitectónicos de Francia

AkzoNobel N.V.

DAW SE

PPG Industries, Inc.

Cromology

V33 Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: AkzoNobel lanzó Autowave Optima, una capa base de base agua que reduce el tiempo de proceso en un 50% y las emisiones de carbono en un 60%.

- Enero de 2025: AkzoNobel comprometió EUR 22 millones para modernizar su planta de pintura decorativa de Montataire y racionalizar las operaciones francesas.

Alcance del Informe del Mercado de Revestimientos Arquitectónicos de Francia

Los revestimientos arquitectónicos son acabados protectores y decorativos aplicados a estructuras estacionarias en obra, como edificios residenciales, comerciales e industriales. Estos productos, que incluyen pinturas, tintes, selladores y barnices, están diseñados tanto para superficies exteriores como interiores para ofrecer durabilidad, estética y resistencia al daño ambiental.

El mercado de Revestimientos Arquitectónicos de Francia está segmentado por industria de usuario final, tecnología y resina. Por industria de usuario final, el mercado está segmentado en comercial y residencial. Por tecnología, el mercado está segmentado en base solvente y base agua. Por resina, el mercado está segmentado en acrílica, alquídica, epoxi, poliéster, poliuretano y otros tipos de resina. Para cada segmento, el tamaño del mercado y las previsiones se proporcionan en términos de valor (USD).

| Comercial |

| Residencial |

| Base solvente |

| Base agua |

| Acrílica |

| Alquídica |

| Epoxi |

| Poliéster |

| Poliuretano |

| Otros Tipos de Resina |

| Por Industria de Usuario Final | Comercial |

| Residencial | |

| Por Tecnología | Base solvente |

| Base agua | |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Epoxi | |

| Poliéster | |

| Poliuretano | |

| Otros Tipos de Resina |

Definición de mercado

- COMERCIAL - El Sector Comercial incluye las pinturas y revestimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye pinturas y revestimientos utilizados para aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye pinturas y revestimientos interiores y exteriores utilizados en edificios residenciales.

- SUPERFICIE DE SUELO - La superficie de suelo total comprende tanto la superficie existente como la nueva para los sub usuarios finales considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) pertenecientes al segmento de usuario final específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en la investigación documental y la revisión bibliográfica, junto con las aportaciones de expertos primarios.

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye en base a estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción