Marktgröße und Marktanteil für architektonische Beschichtungen in Frankreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

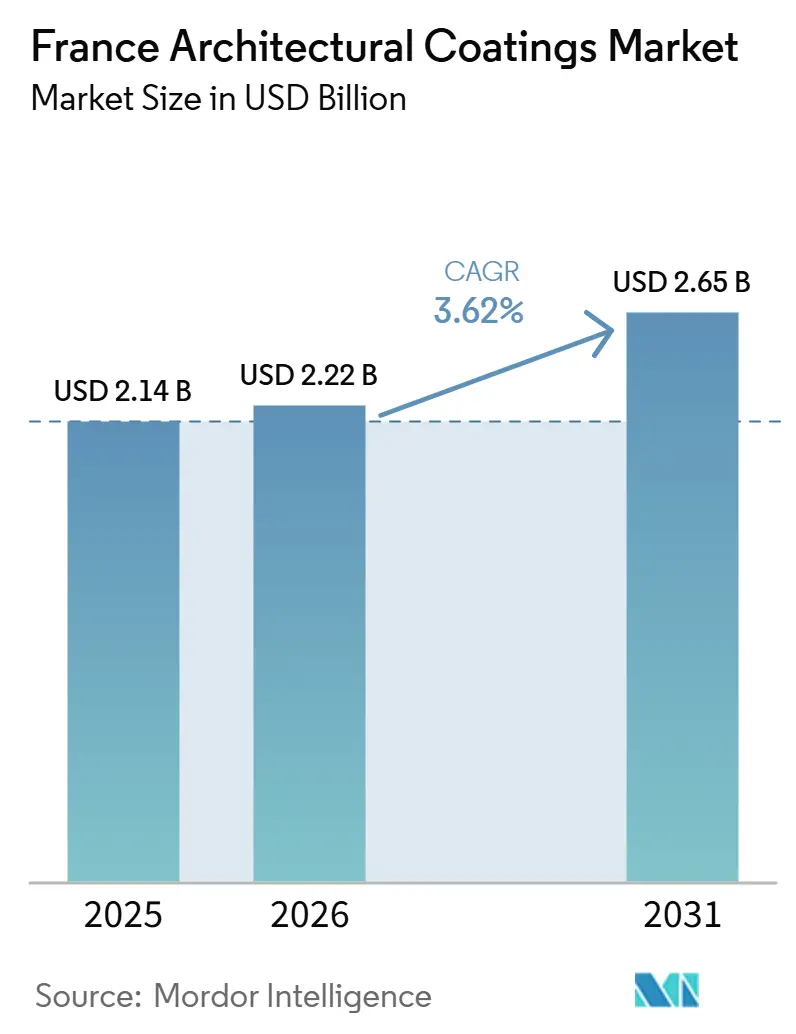

| Marktgröße im Basisjahr (2025) | 2.14 Milliarden US-Dollar |

| Marktgröße (2026) | 2.22 Milliarden US-Dollar |

| Marktgröße (2031) | 2.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Schnellstwachsender Markt | Residential |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für architektonische Beschichtungen in Frankreich von Mordor Intelligence

Die Marktgröße für architektonische Beschichtungen in Frankreich wird voraussichtlich von 2,14 Milliarden USD im Jahr 2025 auf 2,22 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,65 Milliarden USD erreichen, mit einer CAGR von 3,62 % über den Zeitraum 2026–2031. Die Nachfrage wird durch strengere Vorschriften zur Innenraumluftqualität, einen starken Wandel hin zu wasserbasierten Technologien und anhaltende Arbeitskräftemangel geprägt, der Hausbesitzer zu Heimwerkerlösungen drängt. Hersteller ziehen sich aus margenarmen Massensegmenten zurück und lenken Kapital in zertifizierte Premiumlinien um, die das A+-Emissionslabel und das überarbeitete EU-Ecolabel erfüllen. Importe füllen einen Großteil der Niedrigpreislücke, die durch diese strategische Neuausrichtung entstanden ist, und überlassen es den inländischen Herstellern, sich auf differenzierte Leistung, digitale Farbwerkzeuge und Nachhaltigkeitsnachweise zu konzentrieren. Die Inflation bei Rohstoffen, am deutlichsten sichtbar durch den Anstieg des Titandioxidpreises um 300 EUR pro Tonne, drückt die Bruttomargen und zwingt zur Wertoptimierung von Formeln und Verpackungen.

Wichtigste Erkenntnisse des Berichts

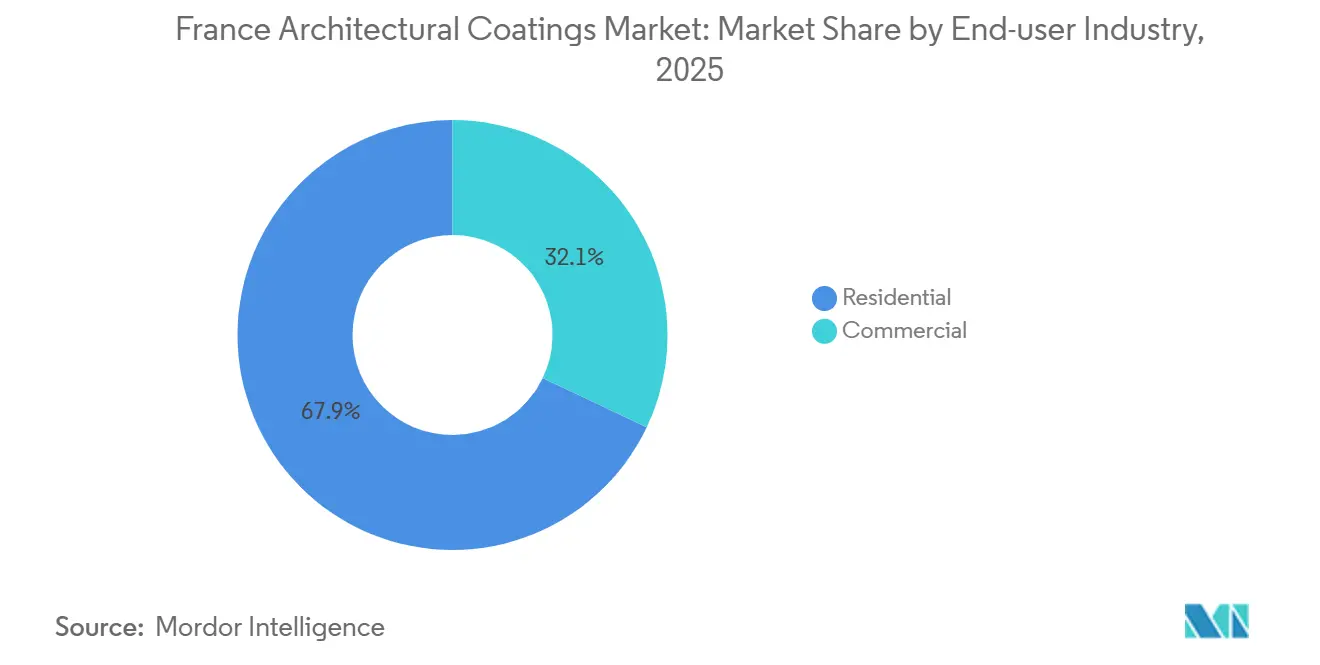

- Im Jahr 2025 entfiel auf den Wohnbereichssektor ein Anteil von 67,94 % am Markt für architektonische Beschichtungen in Frankreich. Prognosen zufolge wird dieses Segment von 2026 bis 2031 mit einer CAGR von 4,05 % wachsen.

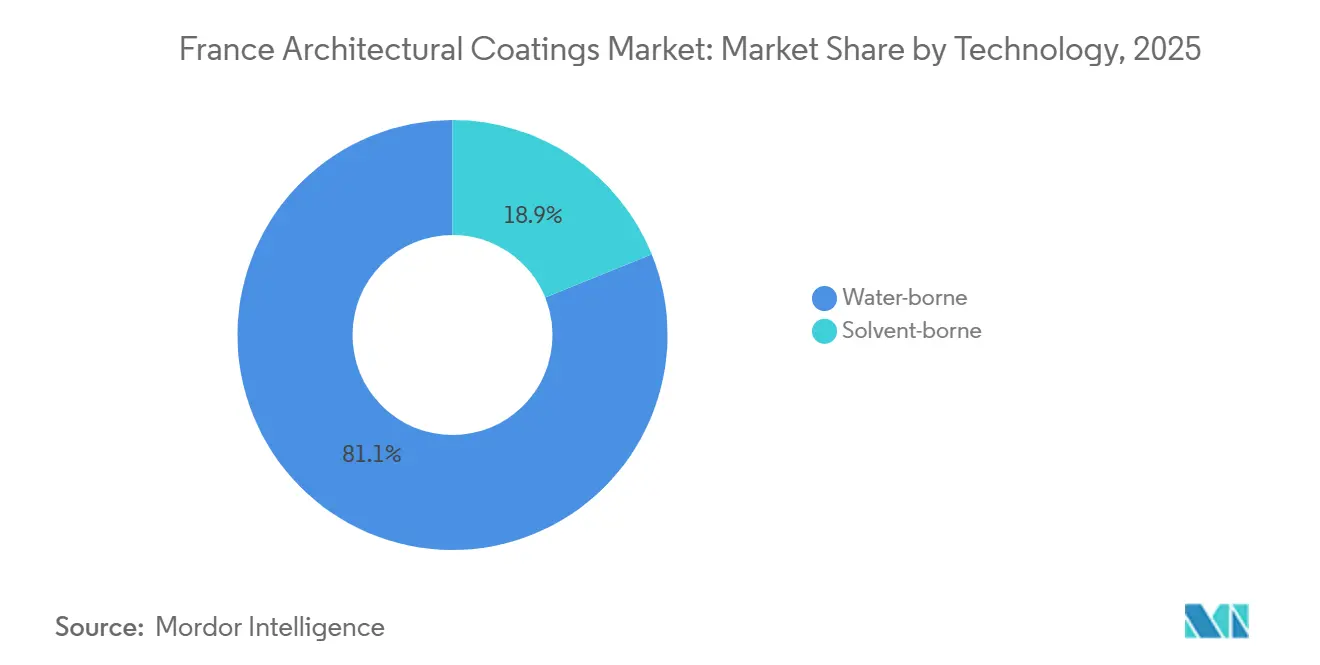

- Die wasserbasierte Technologie führte den Markt für architektonische Beschichtungen in Frankreich im Jahr 2025 mit einem Anteil von 81,12 % an. Projektionen zeigen, dass wasserbasierte Technologie das schnellste Wachstum erzielen wird, mit einer CAGR von 4,21 % von 2026 bis 2031.

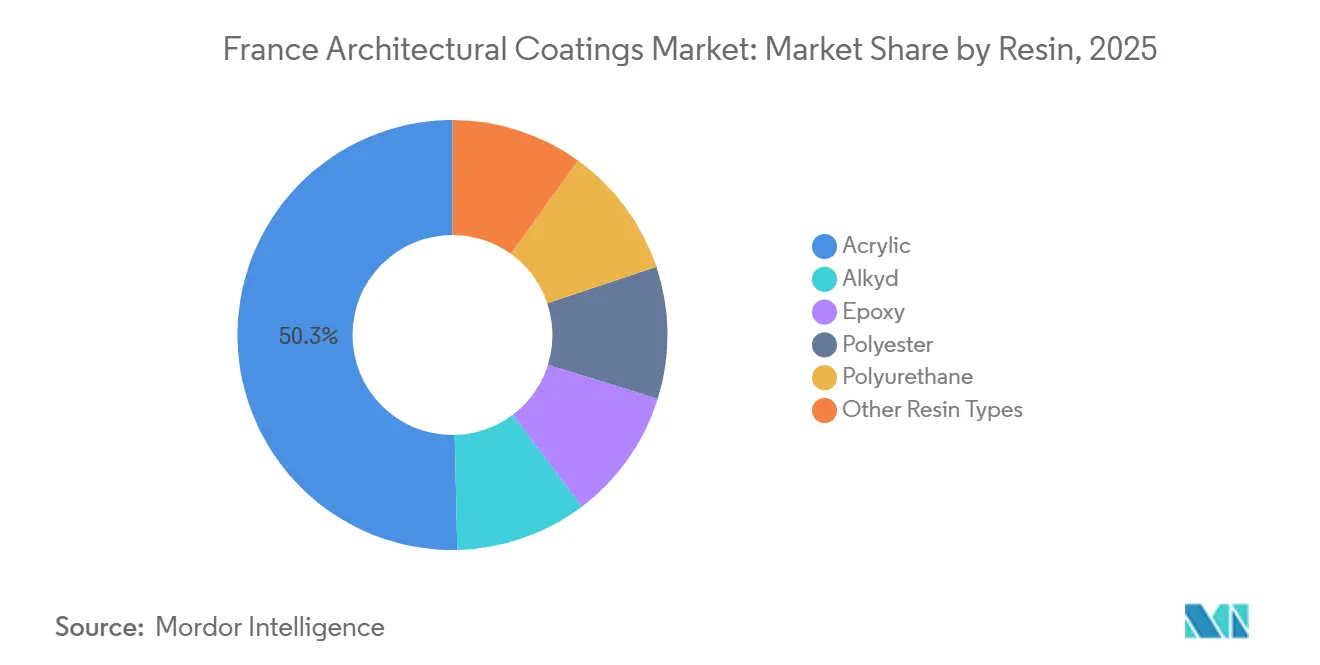

- Acrylharze machten 50,35 % des Umsatzes im Jahr 2025 aus. Mit Blick auf die Zukunft ist Acryl für ein CAGR-Wachstum von 4,18 % von 2026 bis 2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für architektonische Beschichtungen in Frankreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische nachhaltigkeitsgetriebene Renovierungen | +0.8% | National, konzentriert in Île-de-France, Rhône-Alpes, Atlantique-Bretagne | Mittelfristig (2–4 Jahre) |

| Anstieg der Heimwerker-Innenrenovierungskäufe nach COVID | +0.6% | National, mit stärkerer Akzeptanz in Okzitanien (42 % Renovierungsabsicht) | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu wasserbasierten Bindemitteln zur Einhaltung der VOC-Obergrenzen | +0.9% | National, im Einklang mit der EU-Richtlinie 2004/42/EG und der französischen A+-Kennzeichnung | Langfristig (≥ 4 Jahre) |

| Kundenbindungsprogramme für Fachhandwerker durch Einzelhandelsketten | +0.4% | National, angeführt von Castorama, Leroy Merlin, Brico Dépôt Netzwerken | Mittelfristig (2–4 Jahre) |

| KI-gestützte Farbabgleichkioske in französischen Heimwerkermärkten | +0.3% | National, städtische Zentren mit hoher digitaler Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische nachhaltigkeitsgetriebene Renovierungen

Frankreich hat das Dekret 2011-321 erlassen, das vorschreibt, dass alle Innenfarben ein Emissionslabel tragen müssen. Die A+-Klasse dieses Labels legt Formaldehydgrenzwerte bei 10 µg/m³ und Gesamtflüchtige organische Verbindungen (TVOC) bei 1.000 µg/m³ fest – Standards, die strenger sind als die Richtlinien der Europäischen Union zur niedrigsten Interessenkonzentration (EU-LCI)[1]Legifrance, "Décret 2011-321," legifrance.gouv.fr. Der zinslose PAR+-Vorschuss, der bis zu 50.000 EUR für Energierenovierungen bietet, steht vor Herausforderungen, da die Kürzungen der MaPrimeRénov'-Subventionen im Jahr 2026 und die gesunkenen Certificats d'Économies d'Énergie (CEE) (Energiesparzertifikate)-Gutschriften den Pool förderfähiger Projekte verkleinern. Die Nachfrage richtet sich zunehmend auf emissionsarme, zertifizierte Beschichtungen aufgrund der RGE-Auftragnehmer-Zertifizierung. Da die Finanzierung jedoch knapper wird, schwenken Hersteller auf selbstfinanzierte Premium-Renovierungen und gewerbliche Nachrüstungen um, die durch Umwelt-, Sozial- und Governance-Überlegungen (ESG) angetrieben werden. Bauunternehmen, die ihre Formulierungen an die strengeren EU-Ecolabel-Kriterien von 2025 anpassen, können sich einen Wettbewerbsvorteil verschaffen. Diese Vorschriften treiben das Wachstum von leistungsstarken wasserbasierten Systemen auf dem Markt für architektonische Beschichtungen in Frankreich voran.

Wechsel zu wasserbasierten Bindemitteln zur Einhaltung der VOC-Obergrenzen

Seit 2010 begrenzt die EU-Richtlinie 2004/42/EG die VOC-Werte bei 30 g/L für matte Innenfarben und verdrängt damit lösungsmittelbasierte Produkte aus Wohnräumen. Die Überarbeitung des EU-Ecolabels im Jahr 2025 verschärft die TVOC-Grenze auf 300 µg/m³ nach 28 Tagen und führt Obergrenzen für TiO₂-Prozessemissionen ein. Dies zwingt zu einem weiteren Wandel hin zu fortschrittlichen wasserbasierten Chemien[2]Gemeinsame Forschungsstelle, "Überarbeitete EU-Ecolabel-Kriterien 2025," joint-research-centre.ec.europa.eu. AkzoNobels RUBBOL WF 3350 zeigt, dass biobasierte Acrylate mit 20 % erneuerbarem Kohlenstoff Haltbarkeitsziele erreichen können. Darüber hinaus bieten selbstvernetzende Acrylate jetzt Blockbeständigkeit ohne den Einsatz flüchtiger Koaleszenzmittel und schließen historische Leistungslücken. Folglich sind wasserbasierte Formulierungen bereit, ihre Dominanz auf dem französischen Markt für architektonische Beschichtungen zu festigen.

Kundenbindungsprogramme für Fachhandwerker durch Einzelhandelsketten

Castorama, ein bedeutender Akteur auf dem französischen Markt für architektonische Beschichtungen, kategorisiert seine professionelle Kundschaft in drei Ausgabenstufen. Durch das Angebot von Rabatten von bis zu 10 % und die Gewährung von Frühzugangsmöglichkeiten in ausgewählten Filialen festigt Castorama seine Kundenbindung unter kostenbewussten Malern. In einem strategischen Schritt wechselte AkzoNobel im Juli 2025 zu einem Hybridmodell und integrierte 57 eigene Filialen mit 51 Partnerstandorten in vier dicht besiedelten Gebieten. Dieser Wandel reduziert nicht nur Fixkosten, sondern stellt auch sicher, dass Auftragnehmer leicht erreichbar bleiben. Einzelhändler können mithilfe von Kundenbindungsdaten ihre Produktsortimente verfeinern, Eigenmarken einführen und härtere Verhandlungen mit Lieferanten führen. Infolgedessen verlagern nationale Ketten zunehmend die Kanalmacht weg von kleineren Großhändlern und verschärfen den Wettbewerb auf dem französischen Markt für architektonische Beschichtungen.

KI-gestützte Farbabgleichkioske in Heimwerkermärkten

Auf dem Markt für architektonische Beschichtungen in Frankreich, wo Arbeitskräfte knapp sind, gestalten digitale Werkzeuge die Branche neu. Leroy Merlin's innovativer Simulator verbindet hochgeladene Bilder nahtlos mit digitalen Farbmustern, vereinfacht den Bestellprozess und minimiert Retouren. AkzoNobel nutzt seine MIXIT-Cloud-Bibliothek zusammen mit Automatchic-Spektrophotometern und hat die Abgleichzeiten und den Ausschuss erheblich reduziert, was die Produktivität professioneller Maler steigert. Unterdessen testet Sherwin-Williams automatisierte Dosiermaschinen, die vier Farbtöne in nur sechs Minuten mit einer beeindruckenden Genauigkeit von 0,01 Gramm vorbereiten können. Diese Fortschritte steigern nicht nur die Effizienz auf der Baustelle, sondern senken auch die Qualifikationsanforderungen für Anwender.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Titandioxidpreise und Versorgungsschocks | -0.7% | National, mit Ausstrahlungseffekten aus dem EMEA-weiten Kostendruck | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel bei qualifizierten Malerhandwerkern | -0.5% | National, akut in städtischen Zentren und Regionen mit hoher Nachfrage | Mittelfristig (2–4 Jahre) |

| Einschränkung der Heimwerkerausgaben durch hohe Hypothekenzinsen | -0.4% | National, konzentriert in Île-de-France und Wohnungsmärkten mit hohen Kosten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Titandioxidpreise und Versorgungsschocks

Im Februar 2025 erhöhte Venator die TiO₂-Preise um 300 EUR pro Tonne und verwies dabei auf steigende Energie- und CO₂-Zertifikatskosten. Dieser Preisanstieg entspricht zusätzlichen 60 EUR pro fertigem Tonne Wandfarbe mit 20 % TiO₂-Anteil, was etwa 3 bis 4 % des Ab-Werk-Wertes ausmacht. Die neue Regelung des EU-Ecolabels begrenzt die Sulfatableitung auf 300 kg pro TiO₂-Tonne, was zu erhöhten Compliance-Kosten für Pigmenthersteller führt. Während Deckkraftextender den TiO₂-Verbrauch um 20 bis 30 % reduzieren können, begrenzt die Notwendigkeit einer gleichbleibenden Leistung ihre weit verbreitete Einführung. Infolgedessen spürt der Markt für architektonische Beschichtungen in Frankreich den Druck, was zu selektiven Preisanpassungen und Neuformulierungen führt.

Einschränkung der Heimwerkerausgaben durch hohe Hypothekenzinsen

ING prognostiziert für 2026 in Frankreich ein lediglich 0,5-prozentiges Wachstum im Baubereich und führt die Verlangsamung auf steigende Kreditkosten zurück. Baugenehmigungen sind seit August 2025 rückläufig, trotz eines leichten Anstiegs zu Beginn des Jahres. Rücknahmen von Steueranreizen, wie der Ausstieg aus dem Pinel-Programm, haben die Begeisterung der Vermieter gedämpft. Darüber hinaus haben Kürzungen der Subvention 'MaPrimeRénov'' die prognostizierten Energierenovierungsarbeiten um 1,3 % reduziert. Zahlungsverzögerungen öffentlicher Auftraggeber belasten die Liquidität der Auftragnehmer und verlängern die Projektzeitpläne. Infolgedessen werden eingeschränkte Haushalts- und Baubudgets das Wachstum des Marktes für architektonische Beschichtungen in Frankreich kurzfristig begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Wohnbereichsrenovierung treibt den Marktanteil trotz politischer Gegenwinds an

Im Jahr 2025 dominierten Wohnbauprojekte den Markt für architektonische Beschichtungen in Frankreich mit einem Marktanteil von 67,94 % und werden voraussichtlich bis 2031 eine CAGR von 4,05 % erreichen. Jüngere Hausbesitzer entscheiden sich zunehmend für Strategien des Verbleibens und Aufwertens. Da Facharbeitskräfte knapp sind, entfällt mittlerweile mehr als die Hälfte der Marktausführung auf Heimwerkerprojekte. Dieser Trend hat die Nachfrage nach benutzerfreundlichen Produkten gesteigert, insbesondere nach Einschichtlösungen, die Grundier- und Deckschichtfunktionen vereinen. Während Kürzungen bei MaPrimeRénov' und CEE-Gutschriften die subventionierten Wärmedämmrenovierungen im Jahr 2026 verringern werden, beleben sie gleichzeitig eine Nische für ästhetische Auffrischungen, die aus Haushaltseinsparungen finanziert werden. Infolgedessen bleibt der Wohnbereichssektor die treibende Kraft hinter dem Markt für architektonische Beschichtungen in Frankreich.

Der neue Nicht-Wohnbauoutput für Gewerbe- und Institutionsgebäude wird voraussichtlich im Jahr 2026 um bescheidene 0,5 % steigen. Der Bürobereich hinkt hinterher, gehemmt durch hybride Arbeitsmodelle, die Mieterumzüge verzögern. Sektoren wie Rechenzentren, Gesundheitswesen und Bildungseinrichtungen schaffen jedoch spezialisierte Nischen und betonen den Bedarf an hygienischen und brandschutzhemmenden Systemen. Da ESG-Finanzierung an Bedeutung gewinnt, greifen Immobilieneigentümer zunehmend auf VOC-arme Farben zurück, um begehrte Grüne-Gebäude-Zertifizierungen zu erlangen. Selbst bei einem Rückgang der Baubeginne stärken Nachrüstungsvorschriften aus dem Tertiärsektor-Dekret die Basisnachfrage und unterstreichen die Widerstandsfähigkeit der Branche für architektonische Beschichtungen in Frankreich unter schwierigen makroökonomischen Bedingungen.

Nach Technologie: Wasserbasierte Formulierungen gewinnen regulatorische und verbraucherseitige Präferenz

Im Jahr 2025 führten wasserbasierte Beschichtungen den Markt für architektonische Beschichtungen in Frankreich mit 81,12 % an und werden voraussichtlich bis 2031 mit einer CAGR von 4,21 % wachsen. Die VOC-Obergrenze der EU-Phase 2 von 30 g/L für matte Innenfarben hat lösungsmittelbasierte Optionen weitgehend aus Wohnräumen verdrängt. Dieser Wandel wird durch Frankreichs A+-Label weiter gefestigt. Unterdessen bieten neue selbstvernetzende Acrylate Haltbarkeit ohne den Einsatz von Koaleszenzmitteln und konkurrieren mit dem Glanz und der Blockbeständigkeit traditioneller Alkyde. Um regulatorische Risiken zu umgehen, stellen Einzelhändler wasserbasierte Linien prominent in ihren Planogrammen heraus und stärken so deren Marktanteil.

Lösungsmittelbasierte Produkte finden weiterhin ihren Platz auf historischen Fassaden, stark exponierten Außenbereichen und spezifischen Grundierungen, bei denen Leistung die Emissionsbedenken überwiegt. Selbst in diesen spezialisierten Bereichen beginnen jedoch wasserbasierte Alkydemulsionen den Status quo herauszufordern. Darüber hinaus füllen Importe aus günstigeren EU-Werken Versorgungslücken und zeigen die Anpassungsfähigkeit der Lieferketten innerhalb der Landschaft für architektonische Beschichtungen in Frankreich.

Nach Harztyp: Acryl-Dominanz durch Innovation bei biobasierten und selbstvernetzenden Systemen gestärkt

Im Jahr 2025 dominierten Acrylharze den französischen Markt für architektonische Beschichtungen mit einem Anteil von 50,35 %. Aufgrund ihrer Vielseitigkeit, Kosteneffizienz und Einhaltung der EU-Ecolabel-Toxizitätsgrenzen werden diese Harze bis 2031 mit einer CAGR von 4,18 % wachsen. Biobasierte Mischungen, exemplarisch durch RUBBOL WF 3350, zeigen, dass erneuerbarer Kohlenstoff langfristige Haltbarkeit erreichen kann. Darüber hinaus ermöglichen hochdeckende Acrylbindemittel Formulierern, unter der TiO₂-Grenze von 40 g/m² der NF Environnement zu bleiben, was zu Einsparungen bei Rohstoffen und einer Reduzierung des eingebetteten CO₂ führt.

Während Alkyde weiterhin ihren Platz in Holzbeizen und Glanzlacken finden, stehen sie zunehmend im Wettbewerb mit wasserbasierten Emulsionen, die Lösungsmittelqualitäten schrittweise verdrängen. Polyurethandispersionen sind die bevorzugte Wahl für stark frequentierte Böden, die Abriebbeständigkeit erfordern. Im Gegensatz dazu werden Epoxide hauptsächlich für Industrieböden und sekundäre Rückhaltung verwendet. Hybrid-Silikonmodifizierte Acrylate gewinnen bei Außenwänden aufgrund ihrer selbstreinigenden Eigenschaften an Bedeutung. Diese Diversifizierung bei Harzen verschiebt technische Grenzen, doch Acrylate bleiben zentral für die Landschaft der architektonischen Beschichtungen in Frankreich.

Wettbewerbslandschaft

Der Markt für architektonische Beschichtungen in Frankreich weist eine mäßig konsolidierte Struktur auf, bei der globale Konzerne wie AkzoNobel, PPG und Sherwin-Williams auf regionale Akteure wie Cromology, V33 und Caparol treffen. AkzoNobel beispielsweise investierte 22 Millionen EUR in die Aufwertung von Montataire zu einem Flaggschiffstandort und optimierte seine Sikkens-Filialen, wobei die Anzahl von 99 auf 57 reduziert wurde. In einem strategischen Schritt kooperierte das Unternehmen mit 26 Standorten, um Gemeinkosten zu senken. Unterdessen fusionierte Cromology Anfang 2025 seine Netzwerke Tollens und Zolpan und nutzte Tollens' Auszeichnung als „Meilleure Enseigne 2026”, um Talente anzuziehen.

Digitale Innovationen und Automatisierung heben größere Akteure hervor. Die Zusammenarbeit von PPG mit Toyota im Jahr 2025 führte MOONWALK-automatisierte Mischer und VISUALIZID-digitale Farbwerkzeuge in Karosseriebetrieben ein und deutet auf ein Modell hin, das für den Architekturbereich adaptierbar ist. Auf einem anderen Gebiet testet Sherwin-Williams automatisierte Dosier- und Analysesysteme, die die Mischzeit und den Farbabfall erheblich reduzieren und so Arbeitskräfteherausforderungen bewältigen.

Handelsmarken von Leroy Merlin und Castorama dringen in Einstiegspreissegmente vor und nutzen Erkenntnisse aus Kundenbindungsprogrammen sowie strategische Regalplatzkontrolle. Während Aktualisierungen des EU-Ecolabels und Frankreichs A+-Emissionsgesetz die Zertifizierungskosten erhöhen, begünstigen sie auch Lieferanten mit einer starken Compliance-Basis. Diese Dynamiken schaffen ein wettbewerbsfähiges, aber kontrolliertes Umfeld und positionieren den Markt für architektonische Beschichtungen in Frankreich auf einem moderaten Konzentrationsgrad.

Marktführer für architektonische Beschichtungen in Frankreich

AkzoNobel N.V.

DAW SE

PPG Industries, Inc.

Cromology

V33 Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: AkzoNobel brachte Autowave Optima auf den Markt, einen wasserbasierten Basislack, der die Prozesszeit um 50 % und die Kohlenstoffemissionen um 60 % reduziert.

- Januar 2025: AkzoNobel verpflichtete sich zu 22 Millionen EUR für die Modernisierung seines Dekorfarbenwerks in Montataire und die Optimierung der französischen Betriebe.

Berichtsumfang des Marktes für architektonische Beschichtungen in Frankreich

Architektonische Beschichtungen sind schützende und dekorative Oberflächen, die auf stationäre, vor Ort befindliche Strukturen wie Wohn-, Gewerbe- und Industriegebäude aufgetragen werden. Diese Produkte, einschließlich Farben, Beizen, Versiegelungen und Lacken, sind für Außen- und Innenflächen konzipiert, um Haltbarkeit, Ästhetik und Widerstandsfähigkeit gegen Umweltschäden zu bieten.

Der Markt für architektonische Beschichtungen in Frankreich ist nach Endverbraucherbranche, Technologie und Harz segmentiert. Nach Endverbraucherbranche ist der Markt in Gewerbe und Wohnbereich unterteilt. Nach Technologie ist der Markt in lösungsmittelbasiert und wasserbasiert unterteilt. Nach Harz ist der Markt in Acryl, Alkyd, Epoxid, Polyester, Polyurethan und sonstige Harztypen unterteilt. Für jedes Segment werden Marktgröße und Prognosen in Wertangaben (USD) bereitgestellt.

| Gewerbe |

| Wohnbereich |

| Lösungsmittelbasiert |

| Wasserbasiert |

| Acryl |

| Alkyd |

| Epoxid |

| Polyester |

| Polyurethan |

| Sonstige Harztypen |

| Nach Endverbraucherbranche | Gewerbe |

| Wohnbereich | |

| Nach Technologie | Lösungsmittelbasiert |

| Wasserbasiert | |

| Nach Harztyp | Acryl |

| Alkyd | |

| Epoxid | |

| Polyester | |

| Polyurethan | |

| Sonstige Harztypen |

Marktdefinition

- GEWERBE - Der Gewerbesektor umfasst Farben und Beschichtungen, die für Hotels, Krankenhäuser, Bildungseinrichtungen, staatliche Institutionen und Einkaufszentren unter anderem verwendet werden. Der Umfang schließt keine Farben und Beschichtungen ein, die für Infrastrukturanwendungen verwendet werden.

- WOHNBEREICH - Dieser Abschnitt umfasst Innen- und Außenfarben sowie Beschichtungen, die an Wohngebäuden verwendet werden.

- NUTZFLÄCHE - Die gesamte Nutzfläche umfasst sowohl bestehende als auch neue Nutzflächen für die in der Studie berücksichtigten Teilendverbraucher.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) in Bezug auf das spezifische Endverbrauchersegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie primären Experteneingaben ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen