Tamanho e Participação do Mercado de Serviços de Corretagem de Frete na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

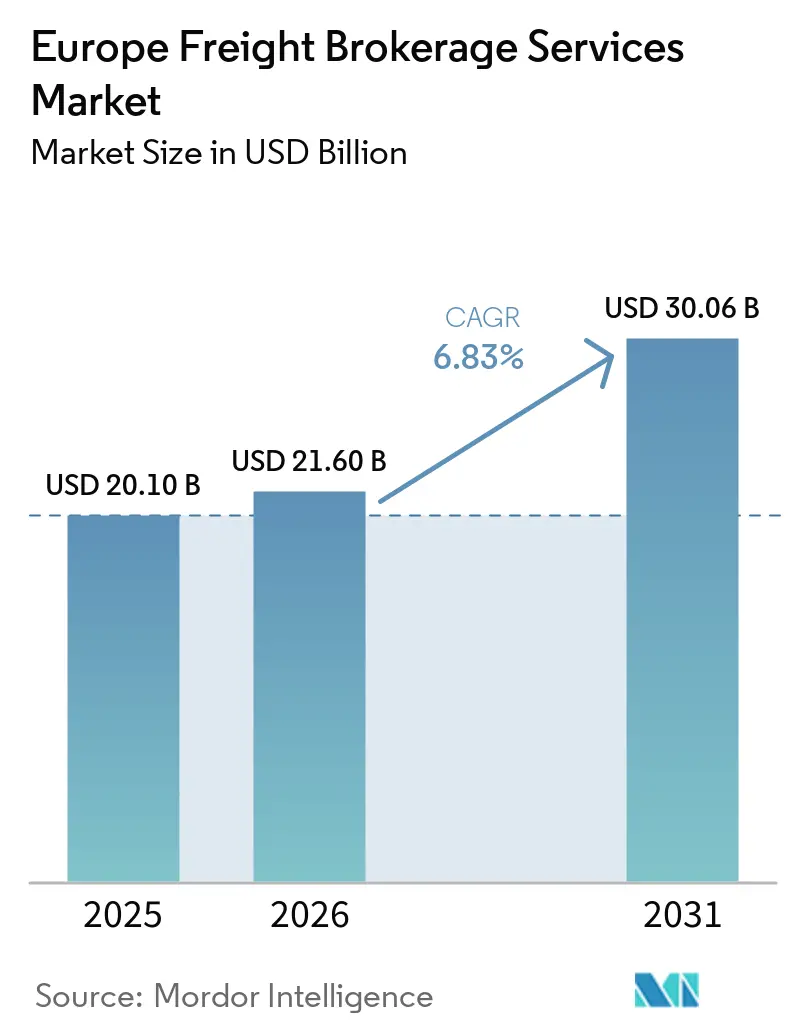

| Tamanho do mercado no ano base (2025) | 20.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Corretagem de Frete na Europa por Mordor Intelligence

O tamanho do mercado de corretagem de frete na Europa deverá aumentar de USD 20,10 bilhões em 2025 para USD 21,60 bilhões em 2026 e atingir USD 30,06 bilhões até 2031, crescendo a um CAGR de 6,83% no período de 2026 a 2031.

O reshoring manufatureiro na Europa Central está redirecionando volumes de frete para rotas intra-UE, enquanto a implementação em toda a UE de notas de consignação eletrônicas está acelerando a velocidade das transações e a transparência da trilha de auditoria. O financiamento de capital de risco está amplificando a consolidação de plataformas, permitindo que corretores digitais escalem mais rapidamente do que os operadores tradicionais baseados em relacionamentos. A demanda por capacidade de controle de temperatura está aumentando em razão dos clusters de produção biofarmacêutica, levando os corretores a se especializarem em serviços de cadeia de frio em conformidade com as Boas Práticas de Distribuição (BPD). Ao mesmo tempo, as taxas de congestionamento urbano e as zonas de baixa emissão estão impulsionando investimentos em veículos elétricos para entregas locais, alterando as estruturas de custos dentro do mercado de corretagem de frete na Europa.

Principais Conclusões do Relatório

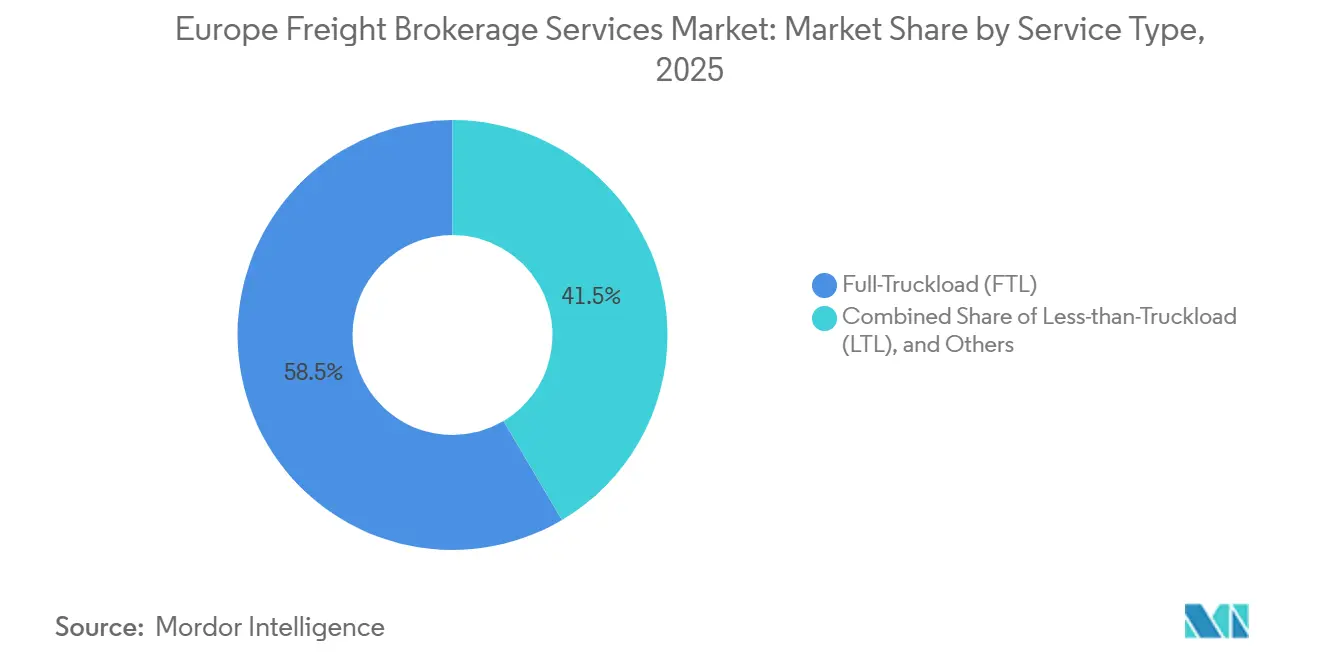

- Por serviço, a carga completa deteve 58,45% da participação do mercado de corretagem de frete na Europa em 2025, enquanto a carga fracionada avança a um CAGR de 8,75% até 2031.

- Por distância, as operações regionais responderam por 48,12% do tamanho do mercado de corretagem de frete na Europa em 2025, e as entregas locais abaixo de 100 milhas estão se expandindo a um CAGR de 9,89% até 2031.

- Por tipo de equipamento, os baús refrigerados registraram um CAGR de 9,57% entre 2026 e 2031, enquanto os baús secos retiveram 41,66% do tamanho do mercado de corretagem de frete na Europa em 2025.

- Por modelo de negócio, as plataformas digitais registraram um CAGR de 23,64%, desafiando os corretores tradicionais que ainda controlavam 52,71% da participação do mercado de corretagem de frete na Europa em 2025.

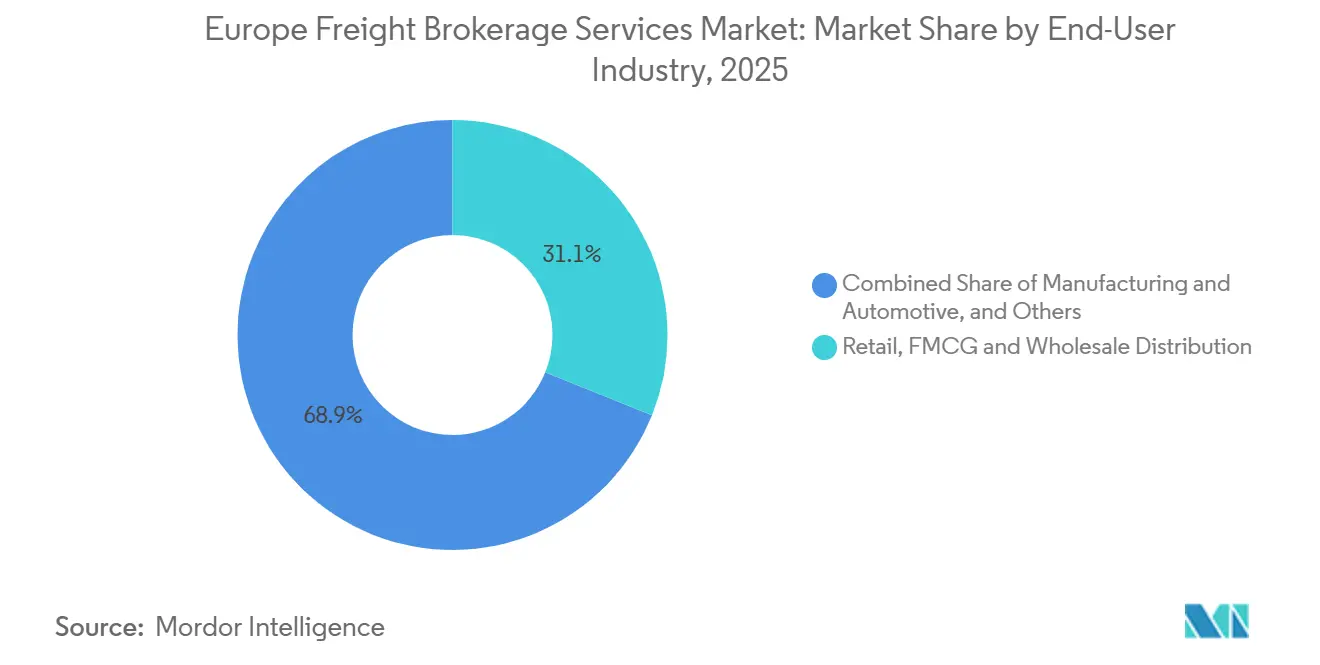

- Por setor de usuário final, varejo, bens de consumo de giro rápido (FMCG) e distribuição atacadista responderam por 31,08% do tamanho do mercado de corretagem de frete na Europa em 2025, e o comércio eletrônico e o atendimento de operadores logísticos terceirizados (3PL) estão se expandindo a um CAGR de 15,68% até 2031.

- Por porte do cliente, as grandes empresas responderam por 57,99% da participação do mercado de corretagem de frete na Europa em 2025, e as pequenas empresas estão se expandindo a um CAGR de 11,70% até 2031.

- Por país, a Alemanha liderou com uma participação de 12,67% em 2025, enquanto os Países Baixos devem registrar um CAGR de 6,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Corretagem de Frete na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento impulsionado pelo reshoring na manufatura intra-UE | +1.9% | Alemanha, Polônia, República Tcheca | Médio prazo (2 a 4 anos) |

| Implementação em toda a UE de documentos eletrônicos de frete | +1.4% | Corredores da UE-27, mais forte na Europa Ocidental | Curto prazo (até 2 anos) |

| Precificação dinâmica baseada em inteligência artificial | +1.1% | Países Baixos, Países Nórdicos, Alemanha | Curto prazo (até 2 anos) |

| Demanda por cadeia de frio proveniente da logística de mRNA e biofarmacêuticos | +0.8% | Bélgica, Países Baixos, Suíça, Irlanda | Médio prazo (2 a 4 anos) |

| Centros de microatendimento urbano | +1.2% | Londres, Paris, Berlim, Amsterdã | Curto prazo (até 2 anos) |

| Consolidação impulsionada por capital de risco | +0.9% | Ecossistemas tecnológicos pan-europeus | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Impulsionado pelo Reshoring na Manufatura Intra-UE de Frete

Produtores dos setores automotivo e eletrônico estão relocalizando capacidade da Ásia para a Polônia e a República Tcheca, aumentando os percursos de ida e volta nos corredores leste-oeste. A Waberer's registrou receita de EUR 757,5 milhões (USD 892,5 milhões) em 2024, alta de 6,5%, após adicionar serviços de logística ferroviária que sustentam os fluxos de peças just-in-time para fábricas na região de Visegrado. Os corretores que conseguem garantir capacidade previsível nessas rotas ganham poder de precificação, pois os cronogramas das plantas toleram variações mínimas. No entanto, também precisam gerenciar as regras de travessia de fronteiras sobre cabotagem, horas de trabalho dos motoristas e pedágios baseados em CO₂, que diferem por país.

Implementação em Toda a UE de Documentos Eletrônicos de Frete (eCMR)

Trinta e quatro estados europeus agora reconhecem o eCMR como prova legal de entrega, reduzindo atrasos burocráticos nas fronteiras e permitindo que os corretores faturem mais rapidamente. A Transporeon integrou o eCMR ao seu Mercado de Frete em abril de 2025, permitindo que os transitários licitem cargas spot e capturem assinaturas eletrônicas em tempo real. Para os corretores de carga fracionada que gerenciam múltiplas transferências por viagem, os fluxos de trabalho automatizados de documentos reduzem os custos administrativos por palete e fortalecem os ciclos de fluxo de caixa[1]Transporeon, "Comunicado de Imprensa de Expansão do Mercado," freightweek.org.

Precificação Dinâmica Baseada em Inteligência Artificial Revela Lucratividade Oculta nas Rotas

Mecanismos de aprendizado de máquina processam tarifas históricas, índices de diesel e telemática para sugerir prêmios para rotas com urgência de tempo ou desequilíbrio. Após adquirir a divisão europeia da C.H. Robinson em 2025, a Sennder escalou uma ferramenta de inteligência artificial para 40.000 caminhões, reduzindo os quilômetros rodados em vazio em 12% nos corredores piloto[2].Sennder, "Relatório Resumido de Integração Pós-Aquisição," sennder.com As transportadoras se beneficiam de uma utilização mais estável, enquanto os corretores capturam margem em retornos antes considerados não comerciais.

Demanda Crescente por Cadeia de Frio Proveniente da Logística de mRNA e Biofarmacêuticos

A Bélgica e os Países Baixos abrigam novas plantas de envase e acabamento de vacinas de mRNA que transportam insumos farmacêuticos ativos (IFAs) a -20 °C, aumentando a demanda por baús refrigerados. As regras de Boas Práticas de Distribuição (BPD) exigem registros contínuos de temperatura, portanto os corretores precisam integrar sensores de Internet das Coisas (IoT) que alertem os embarcadores sobre desvios. O investimento em conformidade eleva os custos de mudança, permitindo que corretores qualificados cobrem tarifas premium e garantam contratos plurianuais com consignantes farmacêuticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do diesel e do AdBlue | -1.1% | Operações de longa distância pan-europeias | Curto prazo (até 2 anos) |

| Lei de diligência devida na cadeia de suprimentos da UE | -0.7% | UE-27, cadeias de suprimentos globais | Médio prazo (2 a 4 anos) |

| Escalada de ataques cibernéticos em plataformas digitais | -0.5% | Mercados de alta adoção | Curto prazo (até 2 anos) |

| Heterogeneidade persistente de pedágios transfronteiriços | -0.6% | Rotas multipaíses | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços do Diesel e do AdBlue Comprime as Margens de Corretagem

Os picos de combustível estreitam as margens entre as cotações fixas aos clientes e as faturas das transportadoras. O novo pedágio de caminhões indexado ao CO₂ da Alemanha agrava a imprevisibilidade dos custos, levando os corretores a introduzir sobretaxas de combustível variáveis que alguns embarcadores resistem em aceitar. Intermediários menores, incapazes de proteger a exposição, estão sendo vendidos a grupos com maior capitalização.

A Lei de Diligência Devida na Cadeia de Suprimentos da UE Eleva os Custos de Conformidade

A Diretiva de Diligência Devida em Sustentabilidade Corporativa obriga os corretores a verificar os padrões trabalhistas e de emissões dos subcontratados. A Kuehne + Nagel gastou CHF 40 milhões em ferramentas de auditoria de ESG em 2024, sinalizando a escala do investimento necessário. A complexidade da conformidade favorece os grandes players, que podem amortizar os custos jurídicos e tecnológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Consolidação de Carga Fracionada Supera a Dominância da Carga Completa

A carga completa reteve 58,45% da participação do mercado de corretagem de frete na Europa em 2025, ancorada por rotas previsíveis de fábrica para centro de distribuição e entregas com prazo crítico. A carga fracionada, no entanto, deve se expandir a um CAGR de 8,75%, impulsionada pela parcelização do comércio eletrônico e pela economia do agrupamento de cargas, que melhora as taxas de ocupação dos reboques. As plataformas digitais se destacam na carga fracionada porque os algoritmos identificam pontos de consolidação que os humanos ignoram, comprimindo os ciclos de coleta até a entrega.

Os corretores adotam cada vez mais modelos híbridos, combinando carga completa contratada para rotas previsíveis com carga fracionada spot para absorver capacidade excedente. Os embarcadores farmacêuticos frequentemente alocam carga completa em temperatura ambiente, mas desviam paletes sensíveis à temperatura para redes certificadas de carga fracionada para controlar custos, reforçando a necessidade estratégica de os corretores gerenciarem ambos os tipos de serviço sem quebrar os protocolos de cadeia de custódia. À medida que as interfaces de programação de aplicações (APIs) proliferam, os embarcadores esperam acesso instantâneo a cotações de carga completa e fracionada no mesmo painel, borrando ainda mais as fronteiras operacionais dentro do mercado de corretagem de frete na Europa.

Por Tipo de Equipamento/Reboque: A Especialização em Cadeia de Frio Exige Prêmio

Os baús secos responderam por 41,66% do tamanho do mercado de corretagem de frete na Europa, graças à versatilidade e à disponibilidade de ativos. No entanto, os baús refrigerados estão em uma trajetória de CAGR de 9,57% até 2031, à medida que os fluxos de vacinas, insulina e alimentos frescos se normalizam em patamares elevados. Os corretores que validam os dados dos sensores de refrigeração e fornecem painéis de exceções obtêm margens premium, pois as multas regulatórias por desvios de temperatura podem eliminar os lucros de embarques inteiros.

Os reboques plataforma e de convés rebaixado permanecem cíclicos, vinculados ao início de obras de construção e ao financiamento de infraestrutura. A demanda por tanques cresce modestamente com produtos químicos e óleos comestíveis, mas os altos custos de treinamento em segurança atuam como barreira à entrada. As decisões de especialização dependem, portanto, de os corretores buscarem estabilidade de volume ou prêmio de margem — uma troca cada vez mais visível à medida que o mercado de corretagem de frete na Europa diversifica os perfis de carga.

Por Distância: As Redes de Entrega Urbana Reformulam a Economia das Rotas

Os percursos regionais de 100 a 500 milhas responderam por 48,12% do tamanho do mercado de corretagem de frete na Europa, pois se alinham com o padrão de cidades densas da Europa e com as regulamentações de descanso noturno. A entrega local abaixo de 100 milhas, no entanto, é o segmento de crescimento mais rápido, com um CAGR de 9,89%. Os centros de consolidação urbana próximos a Paris e Amsterdã despacham múltiplos circuitos no mesmo dia, exigindo sequenciamento algorítmico de rotas e frotas de vans elétricas.

A longa distância rodoviária acima de 500 milhas enfrenta substituição modal à medida que os embarcadores migram para rotas ferroviárias ou de cabotagem marítima para economias de CO₂. Os corretores respondem oferecendo cotações multimodais que combinam transporte rodoviário de acesso com trechos principais ferroviários, garantindo reduções de emissões enquanto protegem o tempo de trânsito.

Por Modelo de Negócio: A Economia de Plataformas Desafia os Modelos Baseados em Relacionamento

A corretagem tradicional ainda detinha 52,71% do faturamento de 2025, prova de que a intervenção humana permanece vital para cargas complexas ou de alto valor. As plataformas digitais, registrando um CAGR de 23,64%, atraem pequenas e médias empresas com precificação instantânea e reservas sem papel. O setor de corretagem de frete na Europa está testemunhando uma convergência em que empresas tradicionais licenciam ferramentas de correspondência de cargas em modelo de Software como Serviço (SaaS), enquanto empresas puramente tecnológicas contratam especialistas no assunto para lidar com fretes de exceção.

Os corretores baseados em ativos oferecem capacidade garantida, mas carregam risco de depreciação em períodos de recessão, enquanto os modelos de agentes permitem alcance geográfico sem propriedade de frota. Os embarcadores pedem cada vez mais painéis de carbono e estimativas de tempo de chegada preditivas — serviços mais fáceis de escalar em plataformas em nuvem —, inclinando a participação para híbridos digitais que combinam contratos com transportadoras e insights de inteligência artificial.

Por Setor de Usuário Final: A Logística Farmacêutica Impulsiona o Crescimento Especializado

O varejo, os bens de consumo de giro rápido (FMCG) e a distribuição atacadista mantiveram uma fatia de 31,08% em 2025, mas o comércio eletrônico e o atendimento de operadores logísticos terceirizados (3PL) crescem mais rapidamente, a um CAGR de 15,68%, à medida que os prazos de última milha se tornam mais rigorosos. A saúde e os produtos farmacêuticos detêm um volume absoluto menor, mas geram maior receita por milha, pois o controle de temperatura validado e a documentação de Boas Práticas de Distribuição (BPD) são obrigatórios.

A demanda manufatureira oscila com os ciclos do Índice de Gerentes de Compras (PMI), enquanto o transporte agrícola e de alimentos apresenta picos sazonais, exigindo trocas dinâmicas de capacidade. A carga de construção depende de redes de reboques plataforma sensíveis aos cronogramas de orçamento público, ressaltando a necessidade de os corretores diversificarem a exposição vertical para estabilizar a receita.

Por Porte do Cliente: A Democratização das Plataformas Acelera o Crescimento das Pequenas e Médias Empresas

As grandes empresas geraram 57,99% da receita do mercado em 2025, graças a contratos agrupados em múltiplos países. As interfaces digitais agora nivelam o acesso, permitindo que cafés em Barcelona ou vendedores do Etsy em Cracóvia reservem paletes a tarifas de nível empresarial, impulsionando um CAGR de 11,70% entre os embarcadores de pequenas empresas. O mercado de corretagem de frete europeu se beneficia dessa democratização porque a demanda fragmentada se consolida em poucas plataformas altamente automatizadas, aumentando o volume sem aumentos proporcionais de pessoal.

As empresas de médio porte permanecem alvos atrativos; elas embarcam volume suficiente para justificar discussões contratuais, mas ainda valorizam o gerenciamento de contas personalizado. Os corretores que segmentam as estratégias de entrada no mercado por porte do embarcador — oferecendo integrações de API para grandes contas, portais gerenciados por conta para médios e aplicativos de autoatendimento para micro-embarcadores — capturam o espectro mais amplo de clientes.

Análise Geográfica

A Alemanha reteve 12,67% da participação de receita em 2025, sustentada por seu núcleo manufatureiro e pela interseção das artérias norte-sul e leste-oeste. No entanto, um mercado de trabalho mais restrito e um novo componente de pedágio de CO₂ de EUR 200 (USD 235) por tonelada elevam os custos operacionais, moderando a expansão futura a um ritmo de dígito único médio. Os corretores na Alemanha enfatizam a densidade de rede e a conectividade ferroviária para manter a competitividade no mercado de corretagem de frete na Europa.

Os Países Baixos devem registrar o crescimento mais rápido, com um CAGR de 6,92% até 2031. O portal de mar aberto de Roterdã canaliza importações para terminais de vias navegáveis interiores, criando altas taxas de consolidação de carga fracionada e tornando o país um adotante precoce de bolsas digitais de frete. Os incentivos políticos holandeses para caminhões de zero emissão fortalecem ainda mais os corretores locais que pioneirizam frotas elétricas e painéis de visibilidade em tempo real[3]Cargo-partner, "Instantâneo de Inovação Logística nos Países Baixos," cargo-partner.com .

A França, a Itália e a Espanha formam o próximo nível de receita, mas enfrentam desafios idiossincráticos. As insolvências de transportadoras na França aumentaram 37,8% em 2024, enquanto a base fragmentada de transportadoras da Itália infla as taxas de percursos em vazio. Os países nórdicos e a Bélgica se destacam acima de seu peso em digitalização e projetos piloto de sustentabilidade, enquanto a Polônia fornece motoristas com custos competitivos, mas agora enfrenta pressões salariais após aumentos graduais do salário mínimo. Esses contrastes obrigam os corretores pan-europeus a equilibrar tecnologia centralizada com conhecimento de conformidade descentralizado.

Cenário Competitivo

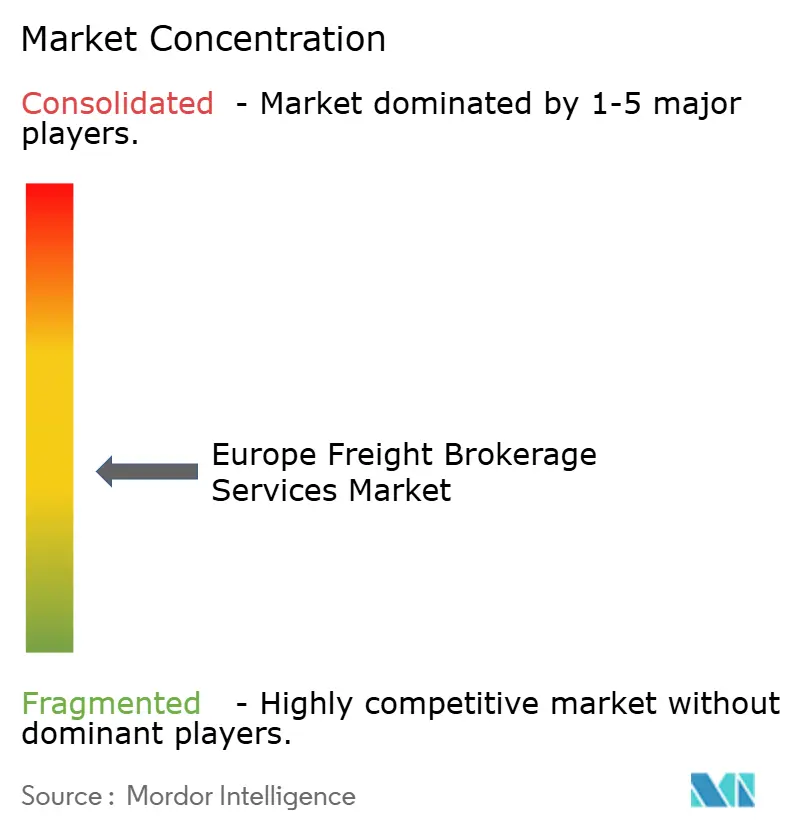

O mercado de corretagem de frete na Europa está moderadamente consolidado e se tornando mais concentrado. A aquisição da divisão europeia da C.H. Robinson pela Sennder em fevereiro de 2025 catapultou instantaneamente a empresa para o top cinco por receita, combinando ferramentas de precificação por inteligência artificial com contratos legados de transportadoras. A aquisição pendente da DB Schenker pela DSV, avaliada em EUR 14,3 bilhões (USD 16,85 bilhões), poderá criar o maior portfólio de transporte terrestre da região assim que os reguladores aprovarem[4]Trans.info, "Classificação de Mercado Pós-Aquisição," trans.info.

Os nativos digitais se diferenciam por correspondência algorítmica de cargas e painéis de CO₂, enquanto os incumbentes enfatizam ofertas integradas de transporte marítimo, aéreo e rodoviário e a intimidade com clientes construída ao longo de décadas. Os corretores tradicionais contra-atacam a agressividade das plataformas investindo em suítes proprietárias de sistemas de gerenciamento de transporte (TMS) e lançando braços de capital de risco para canalizar inovação para os negócios principais. Os players especializados conquistam nichos em cadeia de frio em conformidade com as Boas Práticas de Distribuição (BPD), protótipos automotivos de alta segurança ou cargas de energias renováveis fora de padrão — arenas onde o capital de relacionamento e a expertise em procedimentos superam a escala.

A escassez de capacidade das transportadoras permanece o principal campo de batalha. Os corretores com compromissos de longo prazo pré-negociados têm prioridade de acesso às frotas quando as tarifas spot disparam. Essas alianças, frequentemente cimentadas por meio de compartilhamento de proteção contra variação de combustível ou co-branding de auditorias de sustentabilidade, criam barreiras informais para novos entrantes, mesmo com o financiamento de capital de risco acelerando o lançamento de plataformas em todo o mercado de corretagem de frete na Europa.

Líderes do Setor de Serviços de Corretagem de Frete na Europa

DHL Group

C.H. Robinson

Kuehne + Nagel

DSV

Sennder

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Kuehne + Nagel ajustou acordos de frete e estratégias de roteamento devido a perturbações como as restrições no Mar Vermelho. Isso levou a uma maior dependência do frete aéreo e de estruturas contratuais flexíveis.

- Abril de 2025: A CEVA lançou um programa de fretamento aéreo trans-Pacífico programado (Wuxi–Chicago) para fortalecer a capacidade de frete controlado. Isso aprimora suas capacidades de expedição global e apoia serviços mais confiáveis no estilo de corretagem.

- Abril de 2025: A CEVA (parte do CMA CGM Group) assinou um acordo para adquirir a Borusan Logistics na Turquia por USD 440 milhões. Esse negócio expande significativamente sua rede europeia, quase dobrando a capacidade de armazenagem e fortalecendo os vínculos de transporte rodoviário para a Europa.

- Fevereiro de 2025: A Sennder concluiu a aquisição de EUR 1,4 bilhão (USD 1,65 bilhão) do Transporte Terrestre Europeu da C.H. Robinson, adicionando 1.600 funcionários em mais de 20 locais.

Escopo do Relatório do Mercado de Serviços de Corretagem de Frete na Europa

| Carga Completa (FTL) |

| Carga Fracionada (LTL) |

| Outros |

| Baú Seco |

| Baú Refrigerado |

| Reboque Plataforma / Convés Rebaixado |

| Tanque (Líquido a Granel e Químico) |

| Outros |

| Longa Distância (Mais de 500 milhas) |

| Regional (100 a 500 milhas) |

| Local (Menos de 100 milhas) |

| Corretagem de Frete Tradicional |

| Corretagem de Frete Baseada em Ativos |

| Corretagem de Frete por Modelo de Agente |

| Corretagem de Frete Digital |

| Manufatura e Automotivo |

| Construção e Projetos de Infraestrutura |

| Petróleo, Gás, Mineração e Produtos Químicos |

| Agricultura e Alimentos / Bebidas |

| Varejo, FMCG e Distribuição Atacadista |

| Saúde e Produtos Farmacêuticos |

| Comércio Eletrônico e Atendimento de Operadores Logísticos Terceirizados (3PL) |

| Outros Setores de Usuário Final |

| Grandes Embarcadores Empresariais (Mais de USD 100 milhões) |

| Embarcadores de Médio Porte (USD 10 a 100 milhões) |

| Pequenas Empresas (Menos de USD 10 milhões) |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Bélgica |

| Países Nórdicos (Suécia, Dinamarca, Noruega, Finlândia) |

| Polônia |

| Restante da Europa |

| Por Serviço | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |

| Outros | |

| Por Tipo de Equipamento / Reboque | Baú Seco |

| Baú Refrigerado | |

| Reboque Plataforma / Convés Rebaixado | |

| Tanque (Líquido a Granel e Químico) | |

| Outros | |

| Por Distância | Longa Distância (Mais de 500 milhas) |

| Regional (100 a 500 milhas) | |

| Local (Menos de 100 milhas) | |

| Por Modelo de Negócio | Corretagem de Frete Tradicional |

| Corretagem de Frete Baseada em Ativos | |

| Corretagem de Frete por Modelo de Agente | |

| Corretagem de Frete Digital | |

| Por Setor de Usuário Final | Manufatura e Automotivo |

| Construção e Projetos de Infraestrutura | |

| Petróleo, Gás, Mineração e Produtos Químicos | |

| Agricultura e Alimentos / Bebidas | |

| Varejo, FMCG e Distribuição Atacadista | |

| Saúde e Produtos Farmacêuticos | |

| Comércio Eletrônico e Atendimento de Operadores Logísticos Terceirizados (3PL) | |

| Outros Setores de Usuário Final | |

| Por Porte do Cliente | Grandes Embarcadores Empresariais (Mais de USD 100 milhões) |

| Embarcadores de Médio Porte (USD 10 a 100 milhões) | |

| Pequenas Empresas (Menos de USD 10 milhões) | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Bélgica | |

| Países Nórdicos (Suécia, Dinamarca, Noruega, Finlândia) | |

| Polônia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos dos embarcadores intermediados por corretores até 2031 na Europa?

Os gastos dos embarcadores intermediados por corretores devem atingir USD 30,06 bilhões até 2031, crescendo a um CAGR de 6,83% a partir de 2026.

Qual país europeu tem previsão de crescimento mais rápido em receitas de corretagem?

Os Países Baixos devem registrar o maior crescimento, avançando a um CAGR de 6,92% até 2031, graças aos fluxos multimodais centrados em Roterdã e à adoção digital precoce.

Qual segmento de serviço está se expandindo mais rapidamente?

Os serviços de carga fracionada lideram o crescimento com um CAGR de 8,75%, à medida que a parcelização do comércio eletrônico recompensa a economia de consolidação.

Por que a capacidade refrigerada está atraindo investimentos?

A manufatura biofarmacêutica e o comércio eletrônico de alimentos frescos amplificam a demanda por cadeia de frio, impulsionando as receitas de baús refrigerados a um CAGR projetado de 9,57%.

Como os corretores estão lidando com as leis de sustentabilidade da UE?

Os intermediários maiores implantam plataformas de auditoria de ESG e painéis de carbono, enquanto as empresas menores frequentemente fazem parcerias com fornecedores de tecnologia ou buscam aquisições para cumprir os mandatos de conformidade.

Qual tecnologia oferece aos corretores o maior potencial de aumento de margem?

A precificação dinâmica baseada em inteligência artificial revela cada vez mais lucratividade oculta nas rotas de retorno e fora do horário de pico, alinhando as cotações spot com os dados de capacidade em tempo real.

Página atualizada pela última vez em: