Marktgröße und Marktanteil der Frachtvermittlungsdienstleistungen in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

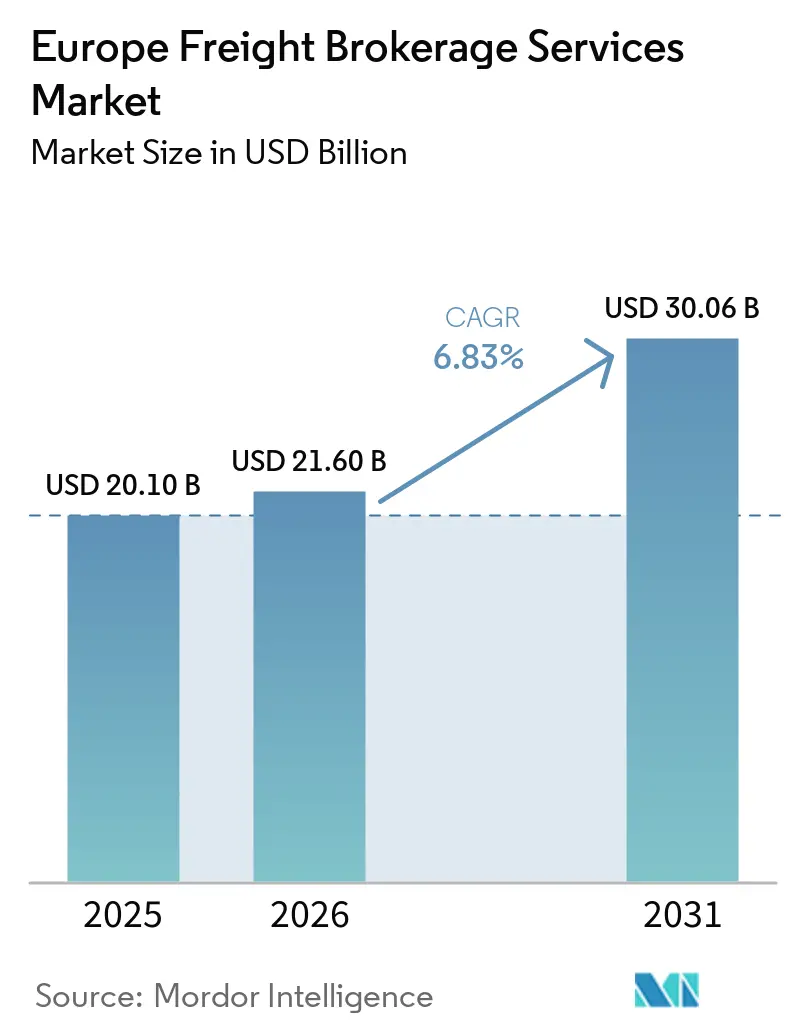

| Marktgröße im Basisjahr (2025) | 20.10 Milliarden US-Dollar |

| Marktgröße (2026) | 21.60 Milliarden US-Dollar |

| Marktgröße (2031) | 30.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Frachtvermittlungsdienstleistungen von Mordor Intelligence

Die Marktgröße des europäischen Frachtvermittlungsmarktes wird voraussichtlich von 20,10 Milliarden USD im Jahr 2025 auf 21,60 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 30,06 Milliarden USD erreichen, was einem Wachstum von 6,83 % CAGR über den Zeitraum 2026–2031 entspricht.

Die Rückverlagerung der Fertigung in Mitteleuropa leitet Frachtvolumina auf innereuropäische Strecken um, während die EU-weite Einführung elektronischer Frachtbriefe die Transaktionsgeschwindigkeit und die Transparenz der Prüfpfade beschleunigt. Risikokapitalfinanzierungen verstärken die Plattformkonsolidierung und ermöglichen es digitalen Vermittlern, schneller zu skalieren als traditionelle beziehungsbasierte Betreiber. Die Nachfrage nach temperaturgeführten Kapazitäten steigt aufgrund von biopharmazeutischen Produktionsclustern, was Vermittler dazu veranlasst, sich auf GDP-konforme Kühlkettendienstleistungen zu spezialisieren. Gleichzeitig treiben städtische Staugebühren und Niedrigemissionszonen Investitionen in Elektrofahrzeuge für lokale Lieferungen voran und verändern die Kostenstrukturen innerhalb des europäischen Frachtvermittlungsmarktes.

Wichtigste Erkenntnisse des Berichts

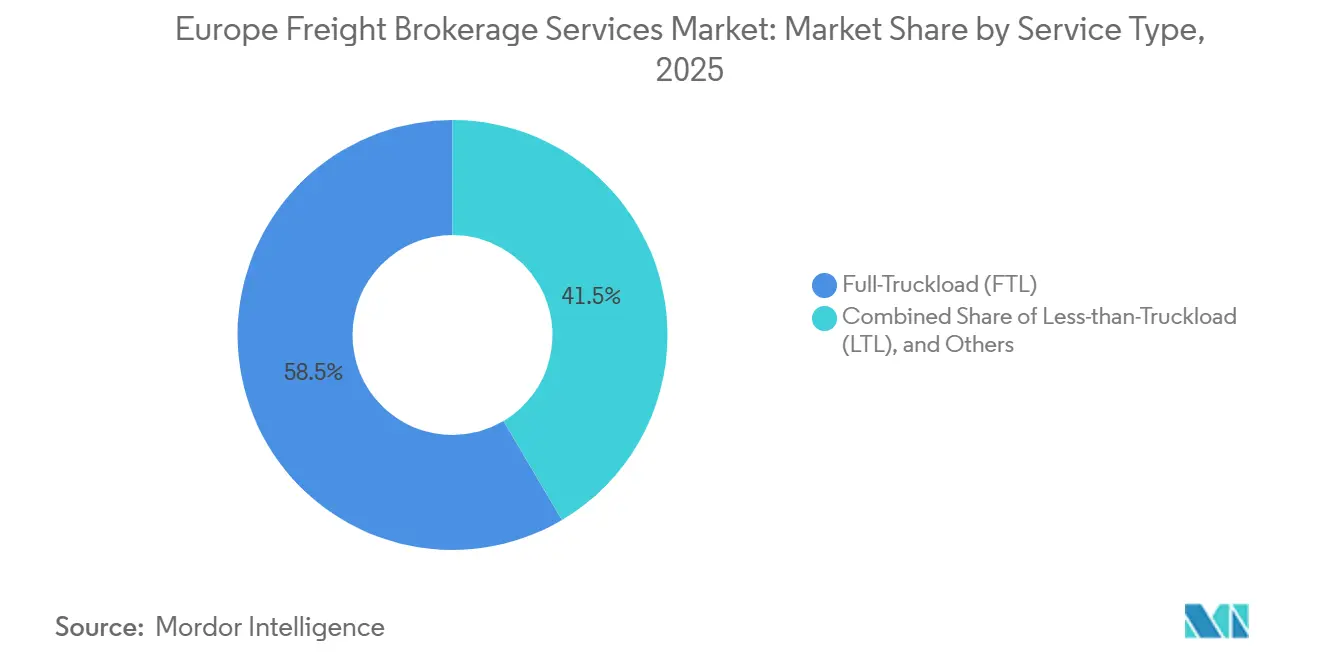

- Nach Dienstleistung hielt die Komplettladung im Jahr 2025 einen Anteil von 58,45 % am europäischen Frachtvermittlungsmarkt, während die Teilladung bis 2031 mit einer CAGR von 8,75 % wächst.

- Nach Transportstreckenlänge entfielen im Jahr 2025 48,12 % der Marktgröße des europäischen Frachtvermittlungsmarktes auf den Regionalverkehr, und lokale Lieferungen unter 100 Meilen expandieren bis 2031 mit einer CAGR von 9,89 %.

- Nach Ausrüstungstyp verzeichneten Kühlfahrzeuge zwischen 2026 und 2031 eine CAGR von 9,57 %, während Trockenfahrzeuge im Jahr 2025 einen Anteil von 41,66 % an der Marktgröße des europäischen Frachtvermittlungsmarktes behielten.

- Nach Geschäftsmodell verzeichneten digitale Plattformen eine CAGR von 23,64 % und stellten damit eine Herausforderung für traditionelle Vermittler dar, die im Jahr 2025 noch 52,71 % des Marktanteils des europäischen Frachtvermittlungsmarktes kontrollierten.

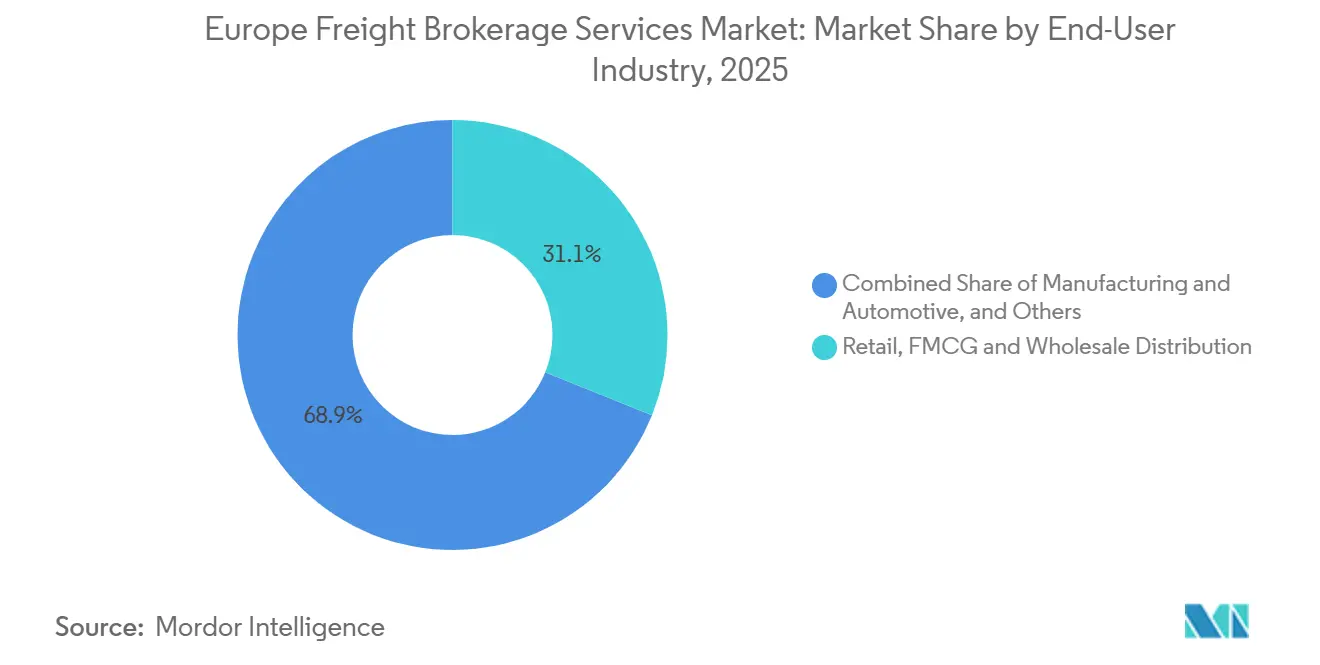

- Nach Endnutzerbranche entfielen im Jahr 2025 31,08 % der Marktgröße des europäischen Frachtvermittlungsmarktes auf Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb, während E-Commerce und die Auftragsabwicklung durch Drittlogistikdienstleister bis 2031 mit einer CAGR von 15,68 % expandieren.

- Nach Kundengröße entfielen im Jahr 2025 57,99 % des Marktanteils des europäischen Frachtvermittlungsmarktes auf Großunternehmen, und Kleinunternehmen expandieren bis 2031 mit einer CAGR von 11,70 %.

- Nach Land führte Deutschland im Jahr 2025 mit einem Anteil von 12,67 %, während die Niederlande bis 2031 voraussichtlich eine CAGR von 6,92 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Frachtvermittlungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Rückverlagerung ausgelöster Anstieg des innereuropäischen Fertigungsgüterverkehrs | +1.9% | Deutschland, Polen, die Tschechische Republik | Mittelfristig (2–4 Jahre) |

| EU-weite Einführung elektronischer Frachtdokumente | +1.4% | EU-27-Korridore, am stärksten in Westeuropa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte dynamische Preisgestaltung | +1.1% | Niederlande, Nordische Länder, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Kühlkettennachfrage aus der mRNA- und Biopharmalogistik | +0.8% | Belgien, Niederlande, Schweiz, Irland | Mittelfristig (2–4 Jahre) |

| Städtische Mikro-Fulfillment-Hubs | +1.2% | London, Paris, Berlin, Amsterdam | Kurzfristig (≤ 2 Jahre) |

| Durch Risikokapital angetriebene Konsolidierung | +0.9% | Paneuropäische Technologie-Ökosysteme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Rückverlagerung ausgelöster Anstieg des innereuropäischen Fertigungsgüterverkehrs

Automobil- und Elektronikhersteller verlagern Kapazitäten aus Asien nach Polen und Tschechien und erhöhen damit die Rundfahrten auf Ost-West-Korridoren. Waberer's verzeichnete im Jahr 2024 einen Umsatz von 757,5 Millionen EUR (892,5 Millionen USD), ein Plus von 6,5 %, nachdem das Unternehmen Schienenlogistikdienstleistungen hinzugefügt hatte, die Just-in-time-Teileflüsse für Fabriken in der Visegrád-Region verankern. Vermittler, die auf diesen Strecken verlässliche Kapazitäten sichern können, gewinnen Preissetzungsmacht, da Werksfahrpläne minimale Abweichungen tolerieren. Sie müssen jedoch auch grenzüberschreitende Regelungen zu Kabotage, Fahrerlenkzeiten und CO₂-basierten Mautgebühren verwalten, die von Land zu Land unterschiedlich sind.

EU-weite Einführung elektronischer Frachtdokumente (eCMR)

Vierunddreißig europäische Staaten erkennen eCMR nun als rechtsgültigen Liefernachweis an, was Papierverzögerungen an Grenzen reduziert und Vermittlern eine schnellere Rechnungsstellung ermöglicht. Transporeon integrierte eCMR im April 2025 in seinen Frachtmarktplatz und ermöglicht es Spediteuren, Spotladungen auszuschreiben und elektronische Signaturen in Echtzeit zu erfassen. Für Teilladungsvermittler, die mehrere Übergaben pro Fahrt koordinieren, senken automatisierte Dokumenten-Workflows die Verwaltungskosten pro Palette und stärken die Cashflow-Zyklen[1]Transporeon, "Marketplace Expansion Press Release," freightweek.org.

KI-gestützte dynamische Preisgestaltung erschließt verborgene Streckenrentabilität

Algorithmen des maschinellen Lernens verarbeiten historische Tarife, Dieselindizes und Telematikdaten, um Aufschläge für zeitkritische oder unausgewogene Strecken vorzuschlagen. Nach der Übernahme des europäischen Geschäftsbereichs von C.H. Robinson im Jahr 2025 skalierte Sennder ein KI-Tool auf 40.000 Lkw und reduzierte Leerkilometer in Pilotkorridoren um 12 %[2].Sennder, "Post-Acquisition Integration Brief," sennder.com Transportunternehmen profitieren von einer gleichmäßigeren Auslastung, während Vermittler Margen auf Rückfrachten erzielen, die einst als nicht kommerziell galten.

Boomende Kühlkettennachfrage aus der mRNA- und Biopharmalogistik

Belgien und die Niederlande beherbergen neue mRNA-Impfstoff-Abfüll- und Verpackungsanlagen, die Wirkstoffe bei -20 °C versenden und die Nachfrage nach Kühlfahrzeugen steigern. GDP-Vorschriften erfordern kontinuierliche Temperaturprotokolle, sodass Vermittler IoT-Sensoren integrieren müssen, die Versender bei Abweichungen alarmieren. Compliance-Investitionen erhöhen die Wechselkosten und ermöglichen es qualifizierten Vermittlern, Premiumgebühren zu erheben und mehrjährige Verträge mit pharmazeutischen Verladern zu sichern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Diesel- und AdBlue-Preisvolatilität | -1.1% | Paneuropäischer Fernverkehr | Kurzfristig (≤ 2 Jahre) |

| EU-Lieferketten-Sorgfaltspflichtengesetz | -0.7% | EU-27, globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Zunehmende Cyberangriffe auf digitale Plattformen | -0.5% | Märkte mit hoher Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Anhaltende grenzüberschreitende Mautinhomogenität | -0.6% | Mehrländerrouten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Diesel- und AdBlue-Preisvolatilität komprimiert Vermittlungsmargen

Kraftstoffspitzen verengen die Margen zwischen festen Kundenangeboten und Transportunternehmerrechnungen. Deutschlands neue CO₂-indexierte Lkw-Maut verstärkt die Kostenunvorhersehbarkeit und veranlasst Vermittler, variable Kraftstoffzuschläge einzuführen, denen sich einige Verlader widersetzen. Kleinere Zwischenhändler, die keine Absicherungsmöglichkeiten haben, werden von kapitalstarken Gruppen übernommen.

EU-Lieferketten-Sorgfaltspflichtengesetz erhöht den Compliance-Aufwand

Die Richtlinie zur unternehmerischen Nachhaltigkeitssorgfaltspflicht verpflichtet Vermittler, die Arbeits- und Emissionsstandards von Subunternehmern zu überprüfen. Kuehne + Nagel investierte im Jahr 2024 40 Millionen CHF in ESG-Prüfungstools, was den Umfang der erforderlichen Investitionen verdeutlicht. Die Compliance-Komplexität begünstigt große Akteure, die Rechts- und Technologiekosten amortisieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Teilladungskonsolidierung übertrifft die Dominanz der Komplettladung

Die Komplettladung behielt im Jahr 2025 einen Anteil von 58,45 % am europäischen Frachtvermittlungsmarkt, gestützt durch vorhersehbare Fabrik-zu-Verteilzentrum-Routen und zeitkritische Lieferungen. Die Teilladung hingegen wird voraussichtlich mit einer CAGR von 8,75 % wachsen, angetrieben durch die Paketisierung im E-Commerce und die Wirtschaftlichkeit der Ladungsbündelung, die die Auslastungsquoten von Aufliegern verbessert. Digitale Plattformen zeichnen sich bei der Teilladung aus, weil Algorithmen Konsolidierungspunkte identifizieren, die Menschen übersehen, und so die Zyklen von der Abholung bis zur Lieferung verkürzen.

Vermittler betreiben zunehmend hybride Modelle, die vertraglich vereinbarte Komplettladungen für vorhersehbare Strecken mit Spot-Teilladungen kombinieren, um überschüssige Kapazitäten aufzunehmen. Pharmazeutische Verlader weisen häufig Umgebungstemperatur-Komplettladungen zu, leiten jedoch temperatursensible Paletten in zertifizierte Teilladungsnetzwerke um, um Kosten zu kontrollieren, was den strategischen Bedarf für Vermittler unterstreicht, beide Dienstleistungsarten zu verwalten, ohne die Rückverfolgbarkeitsprotokolle zu unterbrechen. Da sich Programmierschnittstellen verbreiten, erwarten Verlader sofortigen Zugang zu Angeboten für Komplett- und Teilladungen innerhalb desselben Dashboards, was die operativen Grenzen innerhalb des europäischen Frachtvermittlungsmarktes weiter verwischt.

Nach Ausrüstungs-/Aufliegertyp: Kühlkettenspezialisierung erzielt Premiumpreise

Trockenfahrzeuge erbrachten 41,66 % der Marktgröße des europäischen Frachtvermittlungsmarktes dank ihrer Vielseitigkeit und Verfügbarkeit von Fahrzeugen. Kühlfahrzeuge befinden sich jedoch auf einem Wachstumspfad mit einer CAGR von 9,57 % bis 2031, da Impfstoff-, Insulin- und Frischwarenflüsse auf erhöhten Basisniveaus normalisiert werden. Vermittler, die Kühlsensordaten validieren und Ausnahme-Dashboards bereitstellen, erzielen Premiummargen, da regulatorische Bußgelder für Temperaturabweichungen den gesamten Sendungsgewinn zunichte machen können.

Pritschenfahrzeuge und Tieflader bleiben zyklisch und sind an Baubeginne und Infrastrukturfinanzierungen gebunden. Die Tankernachfrage wächst moderat mit Chemikalien und Speiseölen, aber hohe Sicherheitsschulungskosten wirken als Markteintrittsbarriere. Spezialisierungsentscheidungen hängen daher davon ab, ob Vermittler Volumenstabilität oder Prämienmargen anstreben – ein Kompromiss, der zunehmend sichtbar wird, da der europäische Frachtvermittlungsmarkt Frachtprofile diversifiziert.

Nach Transportstreckenlänge: Städtische Liefernetzwerke gestalten die Streckenökonomie neu

Regionalverkehr von 100 bis 500 Meilen entfiel auf 48,12 % der Marktgröße des europäischen Frachtvermittlungsmarktes, da er mit Europas dichtem Stadtmuster und den Nachtruhevorschriften übereinstimmt. Lokale Lieferungen unter 100 Meilen sind jedoch das am schnellsten wachsende Segment mit einer CAGR von 9,89 %. Städtische Konsolidierungszentren in der Nähe von Paris und Amsterdam führen mehrere Same-Day-Touren durch, die algorithmische Routenplanung und Elektrofahrzeugflotten erfordern.

Der Fernstraßenverkehr über 500 Meilen sieht sich einem modalen Substitutionsdruck ausgesetzt, da Verlader auf Schienen- oder Kurzseestrecken umsteigen, um CO₂-Einsparungen zu erzielen. Vermittler reagieren darauf, indem sie multimodale Angebote anbieten, die Lkw-Zubringerverkehr mit Schienen-Hauptstrecken kombinieren und so Emissionsreduzierungen sichern, während die Transitzeiten gewahrt bleiben.

Nach Geschäftsmodell: Plattformökonomie stellt Beziehungsmodelle in Frage

Traditionelle Vermittlung hielt im Jahr 2025 noch 52,71 % des Umsatzes, was beweist, dass menschliches Eingreifen für komplexe oder hochwertige Fracht nach wie vor unverzichtbar ist. Digitale Plattformen mit einer CAGR von 23,64 % ziehen kleine und mittlere Unternehmen mit sofortiger Preisgestaltung und papierloser Buchung an. Die europäische Frachtvermittlungsbranche erlebt eine Konvergenz, bei der etablierte Häuser Software-as-a-Service-Ladungsabgleichstools lizenzieren, während reine Technologieunternehmen Fachexperten einstellen, um Ausnahmefrachten zu bearbeiten.

Anlagenbasierte Vermittler bieten garantierte Kapazitäten, tragen jedoch in Abschwungphasen Abschreibungsrisiken, während Agenturmodelle geografische Reichweite ohne Flottenbesitz ermöglichen. Verlader fragen zunehmend nach CO₂-Dashboards und prädiktiven Ankunftszeitschätzungen – Dienstleistungen, die auf Cloud-Plattformen leichter skalierbar sind – und verlagern damit den Marktanteil hin zu digitalen Hybridmodellen, die Transportunternehmerverträge mit KI-Erkenntnissen verbinden.

Nach Endnutzerbranche: Pharmalogistik treibt spezialisiertes Wachstum an

Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb hielten im Jahr 2025 einen Anteil von 31,08 %, aber E-Commerce und die Auftragsabwicklung durch Drittlogistikdienstleister wachsen am schnellsten mit einer CAGR von 15,68 %, da sich die Versprechen für die letzte Meile verschärfen. Gesundheitswesen und Pharmazeutika haben ein kleineres absolutes Volumen, erzielen jedoch höhere Einnahmen pro Meile, da validierte Temperaturkontrolle und GDP-Dokumentation obligatorisch sind.

Die Fertigungsnachfrage schwankt mit den Einkaufsmanagerindex-Zyklen, während Landwirtschaft und Lebensmittelversand saisonal ansteigen und dynamische Kapazitätstausche erfordern. Baufracht ist auf Pritschennetzwerke angewiesen, die empfindlich auf öffentliche Haushaltszeitpläne reagieren, was den Bedarf für Vermittler unterstreicht, die vertikale Exposition zu diversifizieren, um Einnahmen zu stabilisieren.

Nach Kundengröße: Plattformdemokratisierung beschleunigt das Wachstum kleiner und mittlerer Unternehmen

Großunternehmen erwirtschafteten im Jahr 2025 57,99 % des Marktumsatzes dank gebündelter Verträge über mehrere Länder hinweg. Digitale Schnittstellen gleichen nun den Zugang an und ermöglichen es Cafés in Barcelona oder Etsy-Verkäufern in Krakau, Paletten zu unternehmensähnlichen Tarifen zu buchen, was eine CAGR von 11,70 % bei kleinen Unternehmensverladern antreibt. Der europäische Frachtvermittlungsmarkt profitiert von dieser Demokratisierung, da fragmentierte Nachfragepools auf weniger, hochautomatisierte Plattformen konsolidiert werden und das Volumen ohne proportionale Personalaufstockung steigt.

Mittelständische Unternehmen bleiben attraktive Zielkunden; sie versenden genug Volumen, um Vertragsgespräche zu rechtfertigen, schätzen aber dennoch persönliches Kontomanagement. Vermittler, die ihre Markteinführungsstrategien nach Verladergrößen segmentieren – API-Integrationen für Großkunden, kontoverwaltete Portale für mittlere Unternehmen und Self-Service-Apps für Kleinstversender –, erschließen das breiteste Kundenspektrum.

Geografische Analyse

Deutschland behielt im Jahr 2025 einen Umsatzanteil von 12,67 %, gestützt durch seinen Fertigungskern und die Kreuzung von Nord-Süd- und Ost-West-Achsen. Ein engerer Arbeitsmarkt und eine neue CO₂-Mautkomponente von 200 EUR (235 USD) pro Tonne erhöhen jedoch die Betriebskosten und dämpfen die künftige Expansion auf ein mittleres einstelliges Tempo. Vermittler in Deutschland betonen Netzwerkdichte und Schienenanbindung, um die Wettbewerbsfähigkeit im europäischen Frachtvermittlungsmarkt zu erhalten.

Die Niederlande werden voraussichtlich das schnellste Wachstum mit einer CAGR von 6,92 % bis 2031 verzeichnen. Rotterdams Tiefseegateway leitet Importe zu Binnenwasserwegeterminals, was hohe Teilladungskonsolidierungsraten schafft und das Land zu einem frühen Anwender digitaler Frachtbörsen macht. Niederländische Politikanreize für emissionsfreie Lkw stärken zudem lokale Vermittler, die Elektroflotten und Echtzeit-Transparenz-Dashboards einsetzen[3]Cargo-partner, "Netherlands Logistics Innovation Snapshot," cargo-partner.com .

Frankreich, Italien und Spanien bilden die nächste Umsatzebene, kämpfen jedoch mit spezifischen Herausforderungen. Transportunternehmerinsolvenzen in Frankreich stiegen 2024 um 37,8 %, während Italiens fragmentierte Transportunternehmerbasis die Leerfahrtenquoten erhöht. Die nordischen Länder und Belgien sind bei Digitalisierungs- und Nachhaltigkeitspiloten überproportional aktiv, während Polen kostengünstige Fahrer bereitstellt, nun aber mit Lohndruck nach stufenweisen Mindestlohnerhöhungen konfrontiert ist. Diese Kontraste verpflichten paneuropäische Vermittler, zentralisierte Technologie mit dezentralem Compliance-Know-how in Einklang zu bringen.

Wettbewerbslandschaft

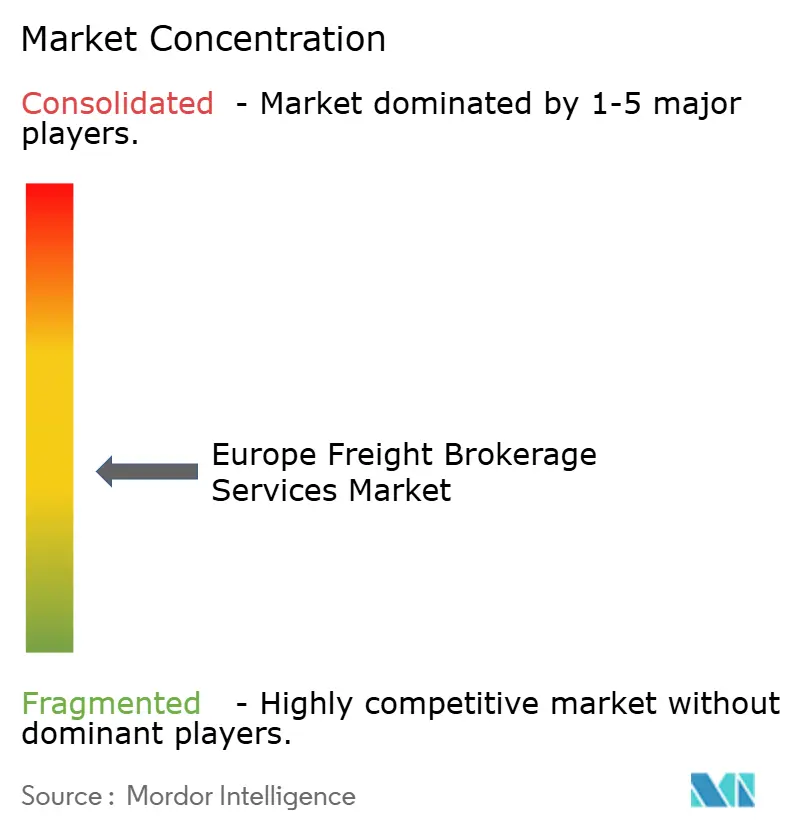

Der europäische Frachtvermittlungsmarkt ist mäßig konsolidiert und zieht sich weiter zusammen. Sennders Übernahme der europäischen Sparte von C.H. Robinson im Februar 2025 katapultierte das Unternehmen sofort in die Top Fünf nach Umsatz und verband KI-Preisgestaltungstools mit bestehenden Transportunternehmerverträgen. DSVs ausstehende Übernahme von DB Schenker, bewertet mit 14,3 Milliarden EUR (16,85 Milliarden USD), könnte nach Genehmigung durch die Regulierungsbehörden das größte Straßentransportportfolio der Region schaffen[4]Trans.info, "Post-Acquisition Market Rank," trans.info.

Digitale Neugründungen differenzieren sich durch algorithmischen Ladungsabgleich und CO₂-Dashboards, während etablierte Anbieter integrierte See-Luft-Straße-Angebote und jahrzehntelange Kundennähe betonen. Traditionelle Vermittler kontern den Plattformdruck durch Investitionen in proprietäre Transportmanagementsystem-Suiten und durch die Gründung von Venture-Armen, um Innovationen in das Kerngeschäft zu leiten. Spezialisierte Akteure besetzen Nischen in GDP-konformer Kühlkette, hochsicheren Automobilprototypen oder übermaßigen Frachtgütern aus dem Bereich erneuerbare Energien – Bereiche, in denen Beziehungskapital und Verfahrenskompetenz die Skalierung überwiegen.

Die Engpässe bei der Transportkapazität bleiben das zentrale Schlachtfeld. Vermittler mit vorab ausgehandelten langfristigen Verpflichtungen genießen Vorrang bei Flotten, wenn die Spotpreise steigen. Diese Allianzen, die oft durch gemeinsame Kraftstoffabsicherung oder Co-Branding von Nachhaltigkeitsprüfungen gefestigt werden, schaffen weiche Eintrittsbarrieren für neue Marktteilnehmer, selbst wenn Risikokapitalfinanzierungen die Plattformeinführung im europäischen Frachtvermittlungsmarkt beschleunigen.

Branchenführer im europäischen Markt für Frachtvermittlungsdienstleistungen

DHL Group

C.H. Robinson

Kuehne + Nagel

DSV

Sennder

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Kuehne + Nagel passte Frachtvereinbarungen und Routingstrategien aufgrund von Störungen wie Einschränkungen im Roten Meer an. Dies führte zu einer erhöhten Abhängigkeit von Luftfracht und flexiblen Vertragsstrukturen.

- April 2025: CEVA startete ein geplantes transatlantisches Luftcharterprogramm (Wuxi–Chicago), um kontrollierte Frachtkapazitäten zu stärken. Dies verbessert die globalen Speditionsfähigkeiten und unterstützt zuverlässigere vermittlungsähnliche Dienstleistungen.

- April 2025: CEVA (Teil von CMA CGM) unterzeichnete eine Vereinbarung zur Übernahme von Borusan Logistics in der Türkei für 440 Millionen USD. Dieser Deal erweitert das europäische Netzwerk erheblich, verdoppelt nahezu die Lagerkapazität und stärkt die Straßentransportverbindungen nach Europa.

- Februar 2025: Sennder schloss die Übernahme des europäischen Straßentransportgeschäfts von C.H. Robinson für 1,4 Milliarden EUR (1,65 Milliarden USD) ab und übernahm dabei 1.600 Mitarbeiter an mehr als 20 Standorten.

Berichtsumfang des europäischen Marktes für Frachtvermittlungsdienstleistungen

| Komplettladung |

| Teilladung |

| Sonstige |

| Trockenfahrzeug |

| Kühlfahrzeug |

| Pritschenfahrzeug / Tieflader |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) |

| Sonstige |

| Fernverkehr (mehr als 500 Meilen) |

| Regional (100–500 Meilen) |

| Lokal (weniger als 100 Meilen) |

| Traditionelle Frachtvermittlung |

| Anlagenbasierte Frachtvermittlung |

| Agenturbetriebene Frachtvermittlung |

| Digitale Frachtvermittlung |

| Fertigung und Automobil |

| Bau- und Infrastrukturprojekte |

| Öl, Gas, Bergbau und Chemikalien |

| Landwirtschaft und Lebensmittel / Getränke |

| Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb |

| Gesundheitswesen und Pharmazeutika |

| E-Commerce und Auftragsabwicklung durch Drittlogistikdienstleister |

| Sonstige Endnutzerbranchen |

| Großunternehmensverlader (mehr als 100 Millionen USD) |

| Mittelständische Verlader (10–100 Millionen USD) |

| Kleinunternehmen (weniger als 10 Millionen USD) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Belgien |

| Nordische Länder (Schweden, Dänemark, Norwegen, Finnland) |

| Polen |

| Übriges Europa |

| Nach Dienstleistung | Komplettladung |

| Teilladung | |

| Sonstige | |

| Nach Ausrüstungs-/Aufliegertyp | Trockenfahrzeug |

| Kühlfahrzeug | |

| Pritschenfahrzeug / Tieflader | |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) | |

| Sonstige | |

| Nach Transportstreckenlänge | Fernverkehr (mehr als 500 Meilen) |

| Regional (100–500 Meilen) | |

| Lokal (weniger als 100 Meilen) | |

| Nach Geschäftsmodell | Traditionelle Frachtvermittlung |

| Anlagenbasierte Frachtvermittlung | |

| Agenturbetriebene Frachtvermittlung | |

| Digitale Frachtvermittlung | |

| Nach Endnutzerbranche | Fertigung und Automobil |

| Bau- und Infrastrukturprojekte | |

| Öl, Gas, Bergbau und Chemikalien | |

| Landwirtschaft und Lebensmittel / Getränke | |

| Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb | |

| Gesundheitswesen und Pharmazeutika | |

| E-Commerce und Auftragsabwicklung durch Drittlogistikdienstleister | |

| Sonstige Endnutzerbranchen | |

| Nach Kundengröße | Großunternehmensverlader (mehr als 100 Millionen USD) |

| Mittelständische Verlader (10–100 Millionen USD) | |

| Kleinunternehmen (weniger als 10 Millionen USD) | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Belgien | |

| Nordische Länder (Schweden, Dänemark, Norwegen, Finnland) | |

| Polen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch wird das über Vermittler abgewickelte Verladervolumen bis 2031 in Europa sein?

Die über Vermittler abgewickelten Verladerausgaben werden bis 2031 voraussichtlich 30,06 Milliarden USD erreichen und von 2026 an mit einer CAGR von 6,83 % wachsen.

Welches europäische Land wird voraussichtlich das schnellste Wachstum bei Vermittlungseinnahmen verzeichnen?

Die Niederlande werden voraussichtlich das höchste Wachstum verzeichnen und bis 2031 mit einer CAGR von 6,92 % wachsen, dank Rotterdam-zentrierter multimodaler Flüsse und früher digitaler Akzeptanz.

Welches Dienstleistungssegment wächst am schnellsten?

Teilladungsdienstleistungen führen das Wachstum mit einer CAGR von 8,75 % an, da die Paketisierung im E-Commerce die Konsolidierungsökonomie begünstigt.

Warum zieht Kühlkapazität Investitionen an?

Biopharmazeutische Fertigung und Frischwarenlieferungen im E-Commerce verstärken die Kühlkettennachfrage und treiben die Einnahmen aus Kühlfahrzeugen mit einer prognostizierten CAGR von 9,57 % nach oben.

Wie gehen Vermittler mit EU-Nachhaltigkeitsgesetzen um?

Größere Zwischenhändler setzen ESG-Prüfungsplattformen und CO₂-Dashboards ein, während kleinere Unternehmen häufig mit Technologieanbietern kooperieren oder Übernahmen anstreben, um Compliance-Anforderungen zu erfüllen.

Welche Technologie bietet Vermittlern das größte Margenpotenzial?

KI-gestützte dynamische Preisgestaltung erschließt zunehmend verborgene Rentabilität auf Rückfracht- und Nebenzeiten-Strecken, indem Spotangebote mit Echtzeit-Kapazitätsdaten abgeglichen werden.

Seite zuletzt aktualisiert am: