Taille et part du marché européen des services de courtage de fret

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

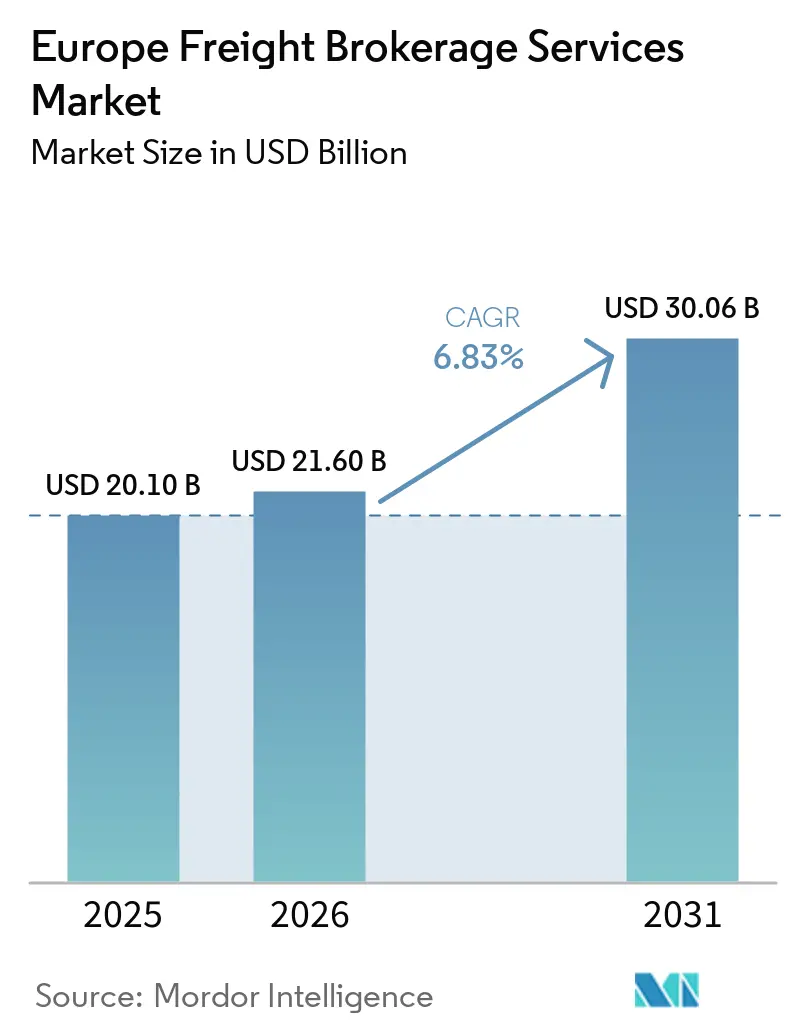

| Taille du marché de l'année de base (2025) | 20.10 Milliards de dollars |

| Taille du Marché (2026) | 21.60 Milliards de dollars |

| Taille du Marché (2031) | 30.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

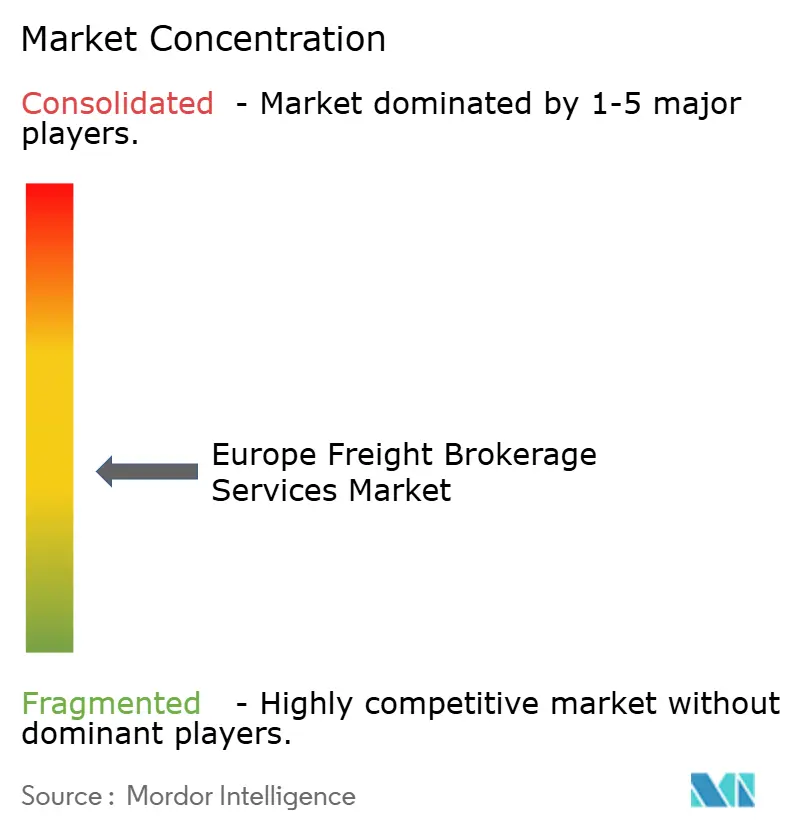

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des services de courtage de fret par Mordor Intelligence

La taille du marché européen du courtage de fret devrait passer de 20,10 milliards USD en 2025 à 21,60 milliards USD en 2026, pour atteindre 30,06 milliards USD d'ici 2031, avec un TCAC de 6,83 % sur la période 2026-2031.

La relocalisation industrielle en Europe centrale réoriente les flux de fret vers les corridors intra-UE, tandis que le déploiement à l'échelle de l'UE des lettres de voiture électroniques accélère la vitesse des transactions et la transparence des pistes d'audit. Le financement par capital-risque amplifie la consolidation des plateformes, permettant aux courtiers numériques de se développer plus rapidement que les opérateurs traditionnels fondés sur les relations. La demande de capacités en température contrôlée augmente en raison des pôles de production biopharmaceutique, incitant les courtiers à se spécialiser dans les services de chaîne du froid conformes aux bonnes pratiques de distribution. Parallèlement, les péages de congestion urbaine et les zones à faibles émissions stimulent les investissements dans les véhicules électriques pour les livraisons locales, modifiant les structures de coûts au sein du marché européen du courtage de fret.

Principaux enseignements du rapport

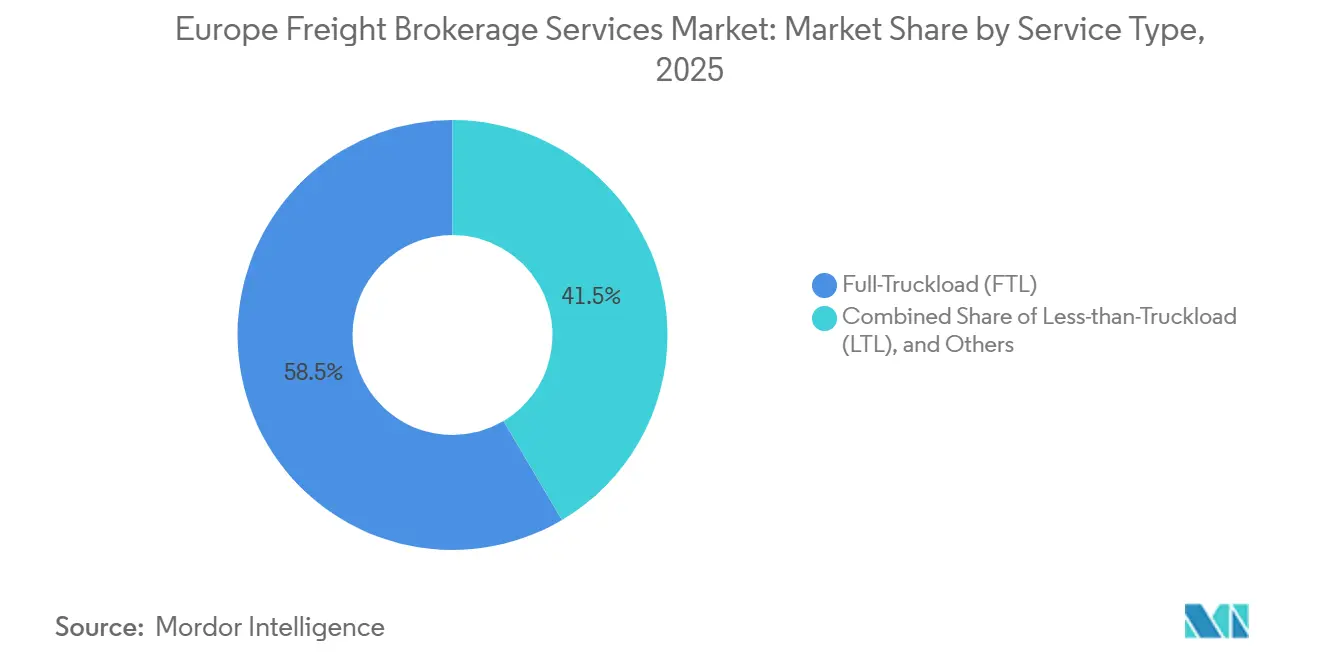

- Par service, le chargement complet représentait 58,45 % de la part du marché européen du courtage de fret en 2025, tandis que le chargement partiel progresse à un TCAC de 8,75 % jusqu'en 2031.

- Par distance, les opérations régionales représentaient 48,12 % de la taille du marché européen du courtage de fret en 2025, et les livraisons locales de moins de 160 km se développent à un TCAC de 9,89 % jusqu'en 2031.

- Par type d'équipement, les fourgons frigorifiques affichaient un TCAC de 9,57 % entre 2026 et 2031, tandis que les fourgons secs conservaient 41,66 % de la taille du marché européen du courtage de fret en 2025.

- Par modèle commercial, les plateformes numériques ont enregistré un TCAC de 23,64 %, défiant les courtiers traditionnels qui contrôlaient encore 52,71 % de la part du marché européen du courtage de fret en 2025.

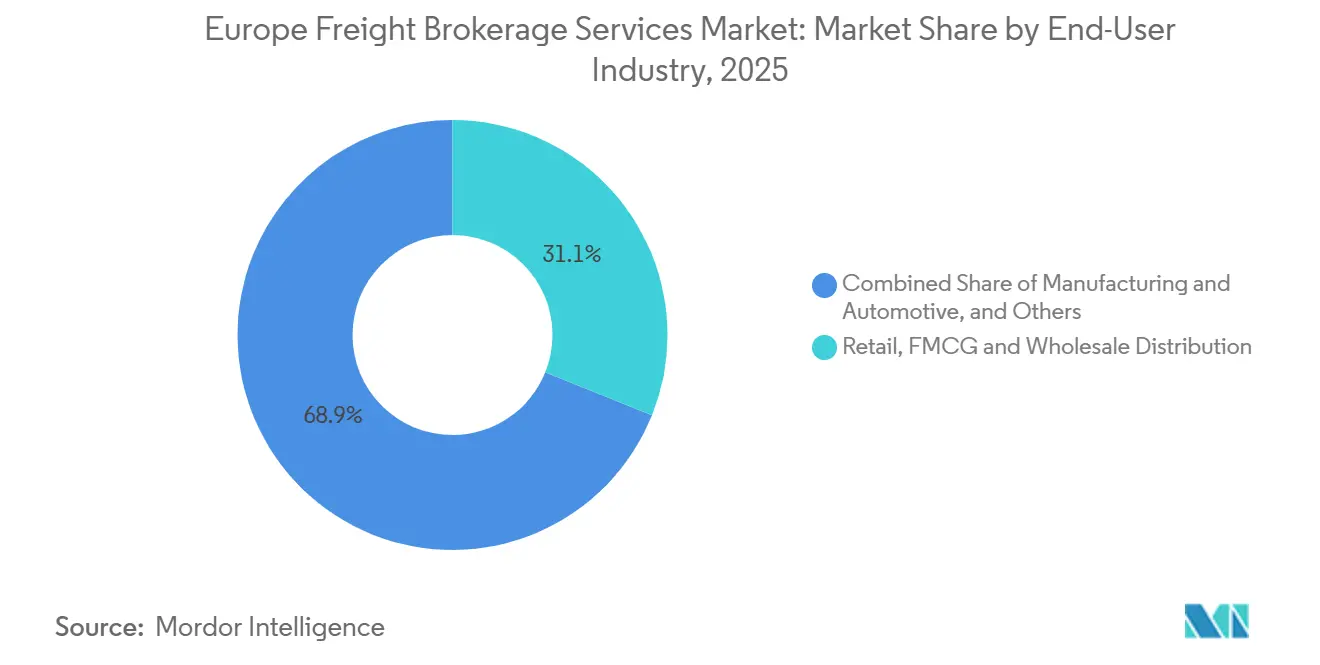

- Par secteur d'utilisation finale, la distribution au détail, les produits de grande consommation et la distribution en gros représentaient 31,08 % de la taille du marché européen du courtage de fret en 2025, et le commerce électronique et l'exécution des commandes par les prestataires logistiques tiers se développent à un TCAC de 15,68 % jusqu'en 2031.

- Par taille de client, les grandes entreprises représentaient 57,99 % de la part du marché européen du courtage de fret en 2025, et les petites entreprises se développent à un TCAC de 11,70 % jusqu'en 2031.

- Par pays, l'Allemagne était en tête avec une part de 12,67 % en 2025, tandis que les Pays-Bas devraient afficher un TCAC de 6,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des services de courtage de fret

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse portée par la relocalisation dans la fabrication intra-UE | +1.9% | Allemagne, Pologne, République tchèque | Moyen terme (2 à 4 ans) |

| Déploiement à l'échelle de l'UE des documents de fret électroniques | +1.4% | Corridors UE-27, plus fort en Europe occidentale | Court terme (≤ 2 ans) |

| Tarification dynamique pilotée par l'IA | +1.1% | Pays-Bas, pays nordiques, Allemagne | Court terme (≤ 2 ans) |

| Demande de chaîne du froid liée à la logistique des ARNm et de la biopharmacie | +0.8% | Belgique, Pays-Bas, Suisse, Irlande | Moyen terme (2 à 4 ans) |

| Hubs de micro-distribution urbaine | +1.2% | Londres, Paris, Berlin, Amsterdam | Court terme (≤ 2 ans) |

| Consolidation financée par le capital-risque | +0.9% | Écosystèmes technologiques paneuropéens | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse portée par la relocalisation dans la fabrication intra-UE

Les constructeurs automobiles et les fabricants d'électronique relocalisent leurs capacités d'Asie vers la Pologne et la Tchéquie, augmentant les trajets aller-retour sur les corridors est-ouest. Waberer's a enregistré un chiffre d'affaires de 757,5 millions EUR (892,5 millions USD) en 2024, en hausse de 6,5 %, après avoir ajouté des services de logistique ferroviaire qui ancrent les flux de pièces en flux tendu pour les usines de la région de Visegrád. Les courtiers capables de sécuriser une capacité prévisible sur ces corridors gagnent en pouvoir de fixation des prix, car les calendriers d'usine tolèrent une variance minimale. Cependant, ils doivent également gérer les règles de franchissement des frontières en matière de cabotage, de temps de travail des conducteurs et de péages basés sur le CO₂, qui varient selon les pays.

Déploiement à l'échelle de l'UE des lettres de voiture électroniques (eCMR)

Trente-quatre États européens reconnaissent désormais l'eCMR comme preuve légale de livraison, réduisant les délais administratifs aux frontières et permettant aux courtiers de facturer plus rapidement. Transporeon a intégré l'eCMR dans sa place de marché du fret en avril 2025, permettant aux transitaires de soumettre des chargements au comptant et de capturer des signatures électroniques en temps réel. Pour les courtiers en chargement partiel qui gèrent de multiples transferts par trajet, les flux documentaires automatisés réduisent les coûts administratifs par palette et renforcent les cycles de trésorerie[1]Transporeon, "Communiqué de presse sur l'expansion de la place de marché," freightweek.org.

La tarification dynamique pilotée par l'IA dévoile la rentabilité cachée des corridors

Les moteurs d'apprentissage automatique intègrent les tarifs historiques, les indices du diesel et la télématique pour suggérer des primes sur les corridors sensibles au temps ou déséquilibrés. Après l'acquisition de la division européenne de C.H. Robinson en 2025, Sennder a déployé un outil d'IA sur 40 000 camions, réduisant les kilomètres à vide de 12 % sur les corridors pilotes[2].Sennder, "Note d'intégration post-acquisition," sennder.com Les transporteurs bénéficient d'une utilisation plus stable, tandis que les courtiers captent des marges sur les trajets retour autrefois jugés non commerciaux.

Forte demande de chaîne du froid liée à la logistique des ARNm et de la biopharmacie

La Belgique et les Pays-Bas accueillent de nouvelles usines de remplissage et de finition de vaccins à ARNm qui expédient des substances actives à -20 °C, stimulant la demande de fourgons frigorifiques. Les règles des bonnes pratiques de distribution exigent des enregistrements continus de température, de sorte que les courtiers doivent intégrer des capteurs IoT qui alertent les expéditeurs en cas d'écart. L'investissement en conformité augmente les coûts de changement de prestataire, permettant aux courtiers qualifiés de facturer des honoraires premium et de sécuriser des contrats pluriannuels avec les expéditeurs pharmaceutiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du diesel et de l'AdBlue | -1.1% | Opérations longue distance paneuropéennes | Court terme (≤ 2 ans) |

| Loi de l'UE sur le devoir de vigilance dans les chaînes d'approvisionnement | -0.7% | UE-27, chaînes d'approvisionnement mondiales | Moyen terme (2 à 4 ans) |

| Escalade des cyberattaques sur les plateformes numériques | -0.5% | Marchés à forte adoption | Court terme (≤ 2 ans) |

| Hétérogénéité persistante des péages transfrontaliers | -0.6% | Itinéraires multi-pays | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du diesel et de l'AdBlue comprime les marges de courtage

Les pics de carburant réduisent les marges entre les devis clients fixes et les factures des transporteurs. Le nouveau péage poids lourds indexé sur le CO₂ en Allemagne aggrave l'imprévisibilité des coûts, poussant les courtiers à introduire des suppléments carburant flottants que certains expéditeurs refusent. Les intermédiaires plus petits, incapables de couvrir leur exposition, sont rachetés par des groupes bien capitalisés.

La loi de l'UE sur le devoir de vigilance dans les chaînes d'approvisionnement alourdit les charges de conformité

La directive sur le devoir de vigilance en matière de durabilité des entreprises oblige les courtiers à vérifier les normes sociales et d'émissions de leurs sous-traitants. Kuehne + Nagel a dépensé 40 millions CHF en outils d'audit ESG en 2024, signalant l'ampleur des investissements requis. La complexité de la conformité favorise les grands acteurs capables d'amortir les coûts juridiques et technologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la consolidation du chargement partiel dépasse la domination du chargement complet

Le chargement complet a conservé 58,45 % de la part du marché européen du courtage de fret en 2025, ancré par des itinéraires prévisibles d'usine à centre de distribution et des livraisons urgentes. Le chargement partiel, cependant, devrait se développer à un TCAC de 8,75 %, porté par la parcellisation du commerce électronique et l'économie du groupage qui améliore les taux de remplissage des remorques. Les plateformes numériques excellent dans le chargement partiel car les algorithmes identifient des points de consolidation que les humains négligent, comprimant les cycles de collecte à livraison.

Les courtiers adoptent de plus en plus des modèles hybrides, combinant le chargement complet sous contrat pour les corridors prévisibles avec le chargement partiel au comptant pour absorber les capacités excédentaires. Les expéditeurs pharmaceutiques allouent souvent du chargement complet ambiant mais dévient les palettes sensibles à la température vers des réseaux de chargement partiel certifiés pour maîtriser les coûts, renforçant le besoin stratégique pour les courtiers de gérer les deux types de services sans rompre les protocoles de traçabilité. À mesure que les API se multiplient, les expéditeurs s'attendent à un accès instantané aux devis de chargement complet et de chargement partiel dans le même tableau de bord, brouillant davantage les frontières opérationnelles au sein du marché européen du courtage de fret.

Par type d'équipement/remorque : la spécialisation dans la chaîne du froid commande une prime

Les fourgons secs représentaient 41,66 % de la taille du marché européen du courtage de fret, grâce à leur polyvalence et à la disponibilité des actifs. Pourtant, les fourgons frigorifiques sont sur une trajectoire de TCAC de 9,57 % jusqu'en 2031, à mesure que les flux de vaccins, d'insuline et de produits alimentaires frais se normalisent à des niveaux de référence élevés. Les courtiers qui valident les données des capteurs frigorifiques et fournissent des tableaux de bord d'exception obtiennent des marges premium, car les amendes réglementaires pour les écarts de température peuvent anéantir l'intégralité des bénéfices d'une expédition.

Les remorques à plateau et à plateau surbaissé restent cycliques, liées aux démarrages de construction et aux financements d'infrastructure. La demande de citernes croît modestement avec les produits chimiques et les huiles alimentaires, mais les coûts élevés de formation à la sécurité constituent une barrière à l'entrée. Les décisions de spécialisation dépendent donc de la question de savoir si les courtiers recherchent la stabilité des volumes ou la prime de marge, un compromis de plus en plus visible à mesure que le marché européen du courtage de fret diversifie ses profils de fret.

Par distance : les réseaux de livraison urbaine remodèlent l'économie des itinéraires

Les trajets régionaux de 160 à 800 km représentaient 48,12 % de la taille du marché européen du courtage de fret, car ils s'alignent sur la densité urbaine de l'Europe et les réglementations sur les temps de repos nocturnes. La livraison locale de moins de 160 km est cependant la tranche à la croissance la plus rapide avec un TCAC de 9,89 %. Les centres de consolidation urbaine près de Paris et d'Amsterdam effectuent plusieurs boucles le jour même, nécessitant un séquençage algorithmique des itinéraires et des flottes de fourgons électriques.

Le transport routier longue distance de plus de 800 km fait face à une substitution modale, les expéditeurs se tournant vers le rail ou les liaisons maritimes courtes pour réduire les émissions de CO₂. Les courtiers répondent en proposant des devis multimodaux combinant le transport routier de pré-acheminement avec des tronçons principaux ferroviaires, garantissant des réductions d'émissions tout en préservant les délais de transit.

Par modèle commercial : l'économie des plateformes défie les modèles relationnels

Le courtage traditionnel détenait encore 52,71 % du chiffre d'affaires 2025, preuve que l'intervention humaine reste essentielle pour les frets complexes ou à haute valeur ajoutée. Les plateformes numériques, affichant un TCAC de 23,64 %, attirent les PME avec une tarification instantanée et une réservation sans papier. Le secteur européen du courtage de fret est témoin d'une convergence où les maisons traditionnelles concèdent sous licence des outils SaaS de mise en relation de chargements, tandis que les entreprises technologiques pures recrutent des experts métier pour gérer les frets exceptionnels.

Les courtiers basés sur les actifs offrent une capacité garantie mais supportent un risque d'amortissement en période de ralentissement, tandis que les modèles d'agents permettent une couverture géographique sans possession de flotte. Les expéditeurs demandent de plus en plus des tableaux de bord carbone et des estimations d'heure d'arrivée prédictives, des services plus faciles à déployer sur des plateformes cloud, faisant pencher la balance vers des hybrides numériques combinant contrats transporteurs et analyses par IA.

Par secteur d'utilisation finale : la logistique pharmaceutique stimule une croissance spécialisée

La distribution au détail, les produits de grande consommation et la distribution en gros ont maintenu une part de 31,08 % en 2025, mais le commerce électronique et l'exécution des commandes par les prestataires logistiques tiers progressent le plus rapidement à un TCAC de 15,68 %, à mesure que les promesses de livraison du dernier kilomètre se resserrent. La santé et les produits pharmaceutiques représentent un volume absolu plus faible mais génèrent un revenu par kilomètre plus élevé, car le contrôle de température validé et la documentation des bonnes pratiques de distribution sont obligatoires.

La demande manufacturière fluctue avec les cycles de l'indice des directeurs d'achat, tandis que l'expédition agricole et alimentaire connaît des pics saisonniers, nécessitant des échanges de capacités dynamiques. Le fret de construction repose sur des réseaux de plateaux sensibles aux calendriers budgétaires publics, soulignant la nécessité pour les courtiers de diversifier leur exposition sectorielle pour stabiliser leurs revenus.

Par taille de client : la démocratisation des plateformes accélère la croissance des PME

Les grandes entreprises ont généré 57,99 % des revenus du marché en 2025 grâce à des contrats groupés dans plusieurs pays. Les interfaces numériques nivellent désormais l'accès, permettant aux cafés de Barcelone ou aux vendeurs Etsy de Cracovie de réserver des palettes aux tarifs des grandes entreprises, générant un TCAC de 11,70 % parmi les petits expéditeurs. Le marché européen du courtage de fret bénéficie de cette démocratisation car la demande fragmentée se consolide sur un nombre réduit de plateformes hautement automatisées, augmentant les volumes sans augmentation proportionnelle des effectifs.

Les entreprises du marché intermédiaire restent des cibles attractives ; elles expédient suffisamment de volumes pour justifier des discussions contractuelles tout en valorisant encore la gestion de compte personnalisée. Les courtiers qui segmentent leurs stratégies de mise sur le marché par taille d'expéditeur, en offrant des intégrations API aux grands comptes, des portails gérés par des chargés de compte aux niveaux intermédiaires, et des applications en libre-service aux micro-expéditeurs, captent le spectre de clientèle le plus large.

Analyse géographique

L'Allemagne a conservé une part de revenus de 12,67 % en 2025, soutenue par son cœur industriel et l'intersection des artères nord-sud et est-ouest. Cependant, un marché du travail plus tendu et un nouveau composant de péage CO₂ de 200 EUR (235 USD) par tonne élèvent les coûts d'exploitation, modérant l'expansion future à un rythme à un chiffre moyen. Les courtiers en Allemagne mettent l'accent sur la densité du réseau et la connectivité ferroviaire pour maintenir leur compétitivité sur le marché européen du courtage de fret.

Les Pays-Bas devraient afficher la croissance la plus rapide avec un TCAC de 6,92 % jusqu'en 2031. La porte d'entrée maritime de Rotterdam achemine les importations vers des terminaux de voies navigables intérieures, créant des taux élevés de consolidation de chargement partiel et faisant du pays un adopteur précoce des bourses de fret numériques. Les incitations politiques néerlandaises en faveur des camions à zéro émission renforcent davantage les courtiers locaux qui sont pionniers dans les flottes électriques et les tableaux de bord de visibilité en temps réel[3]Cargo-partner, "Instantané de l'innovation logistique aux Pays-Bas," cargo-partner.com .

La France, l'Italie et l'Espagne forment le niveau de revenus suivant mais souffrent de défis idiosyncrasiques. Les insolvabilités de transporteurs en France ont augmenté de 37,8 % en 2024, tandis que la base de transporteurs fragmentée de l'Italie gonfle les ratios de trajets à vide. Les pays nordiques et la Belgique se distinguent dans la numérisation et les projets pilotes de durabilité, tandis que la Pologne fournit des conducteurs compétitifs en termes de coûts mais doit désormais faire face à des pressions salariales après des hausses progressives du salaire minimum. Ces contrastes obligent les courtiers paneuropéens à équilibrer une technologie centralisée avec une expertise décentralisée en matière de conformité.

Paysage concurrentiel

Le marché européen du courtage de fret est modérément consolidé et se resserre. L'acquisition en février 2025 par Sennder de la division européenne de C.H. Robinson a instantanément propulsé l'entreprise dans le top cinq par chiffre d'affaires, combinant des outils de tarification par IA avec des contrats transporteurs historiques. L'acquisition en cours par DSV de DB Schenker, évaluée à 14,3 milliards EUR (16,85 milliards USD), pourrait créer le plus grand portefeuille de transport terrestre de la région une fois approuvée par les régulateurs[4]Trans.info, "Classement du marché post-acquisition," trans.info.

Les acteurs numériques natifs se différencient par la mise en relation algorithmique des chargements et les tableaux de bord CO₂, tandis que les acteurs établis mettent l'accent sur des offres intégrées mer-air-route et une proximité client forgée sur des décennies. Les courtiers traditionnels contrent l'agressivité des plateformes en investissant dans des suites de systèmes de gestion du transport propriétaires et en lançant des branches capital-risque pour canaliser l'innovation vers leurs activités principales. Les acteurs spécialisés se taillent des niches dans la chaîne du froid conforme aux bonnes pratiques de distribution, les prototypes automobiles haute sécurité ou le fret renouvelable hors gabarit, des domaines où le capital relationnel et l'expertise procédurale l'emportent sur l'échelle.

La tension sur la capacité des transporteurs reste le principal champ de bataille. Les courtiers disposant d'engagements à long terme pré-négociés bénéficient d'un accès prioritaire aux flottes lorsque les tarifs au comptant s'envolent. Ces alliances, souvent cimentées par le partage de couvertures carburant ou la co-labellisation des audits de durabilité, créent des barrières informelles pour les nouveaux entrants, même si le financement par capital-risque accélère le déploiement des plateformes sur le marché européen du courtage de fret.

Leaders du secteur européen des services de courtage de fret

DHL Group

C.H. Robinson

Kuehne + Nagel

DSV

Sennder

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Kuehne + Nagel a ajusté ses accords de fret et ses stratégies d'acheminement en raison de perturbations telles que les contraintes en mer Rouge. Cela a conduit à une dépendance accrue au fret aérien et à des structures contractuelles flexibles.

- Avril 2025 : CEVA a lancé un programme de charters aériens trans-Pacifique réguliers (Wuxi–Chicago) pour renforcer la capacité de fret contrôlée. Cela améliore ses capacités de transit mondial et soutient des services de type courtage plus fiables.

- Avril 2025 : CEVA (partie du groupe CMA CGM) a signé un accord pour acquérir Borusan Logistics en Turquie pour 440 millions USD. Cette opération étend considérablement son réseau européen, doublant presque la capacité d'entreposage et renforçant les liaisons de transport routier vers l'Europe.

- Février 2025 : Sennder a finalisé l'acquisition pour 1,4 milliard EUR (1,65 milliard USD) du transport terrestre européen de C.H. Robinson, ajoutant 1 600 collaborateurs sur plus de 20 sites.

Périmètre du rapport sur le marché européen des services de courtage de fret

| Chargement complet |

| Chargement partiel |

| Autres |

| Fourgon sec |

| Fourgon frigorifique |

| Plateau/plateau surbaissé |

| Citerne (liquide en vrac et produits chimiques) |

| Autres |

| Longue distance (plus de 800 km) |

| Régional (160 à 800 km) |

| Local (moins de 160 km) |

| Courtage de fret traditionnel |

| Courtage de fret basé sur les actifs |

| Courtage de fret par modèle d'agent |

| Courtage de fret numérique |

| Fabrication et automobile |

| Construction et projets d'infrastructure |

| Pétrole, gaz, mines et produits chimiques |

| Agriculture et alimentation/boissons |

| Distribution au détail, produits de grande consommation et distribution en gros |

| Santé et produits pharmaceutiques |

| Commerce électronique et exécution des commandes par les prestataires logistiques tiers |

| Autres secteurs d'utilisation finale |

| Grands expéditeurs entreprises (plus de 100 millions USD) |

| Expéditeurs du marché intermédiaire (10 à 100 millions USD) |

| Petites entreprises (moins de 10 millions USD) |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Belgique |

| Pays nordiques (Suède, Danemark, Norvège, Finlande) |

| Pologne |

| Reste de l'Europe |

| Par service | Chargement complet |

| Chargement partiel | |

| Autres | |

| Par type d'équipement/remorque | Fourgon sec |

| Fourgon frigorifique | |

| Plateau/plateau surbaissé | |

| Citerne (liquide en vrac et produits chimiques) | |

| Autres | |

| Par distance | Longue distance (plus de 800 km) |

| Régional (160 à 800 km) | |

| Local (moins de 160 km) | |

| Par modèle commercial | Courtage de fret traditionnel |

| Courtage de fret basé sur les actifs | |

| Courtage de fret par modèle d'agent | |

| Courtage de fret numérique | |

| Par secteur d'utilisation finale | Fabrication et automobile |

| Construction et projets d'infrastructure | |

| Pétrole, gaz, mines et produits chimiques | |

| Agriculture et alimentation/boissons | |

| Distribution au détail, produits de grande consommation et distribution en gros | |

| Santé et produits pharmaceutiques | |

| Commerce électronique et exécution des commandes par les prestataires logistiques tiers | |

| Autres secteurs d'utilisation finale | |

| Par taille de client | Grands expéditeurs entreprises (plus de 100 millions USD) |

| Expéditeurs du marché intermédiaire (10 à 100 millions USD) | |

| Petites entreprises (moins de 10 millions USD) | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Belgique | |

| Pays nordiques (Suède, Danemark, Norvège, Finlande) | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses des expéditeurs acheminées par les courtiers d'ici 2031 en Europe ?

Les dépenses des expéditeurs intermédiées par les courtiers devraient atteindre 30,06 milliards USD d'ici 2031, avec un TCAC de 6,83 % à partir de 2026.

Quel pays européen devrait connaître la croissance la plus rapide en termes de revenus de courtage ?

Les Pays-Bas devraient afficher la croissance la plus élevée, progressant à un TCAC de 6,92 % jusqu'en 2031, grâce aux flux multimodaux centrés sur Rotterdam et à l'adoption précoce du numérique.

Quel segment de service se développe le plus rapidement ?

Les services de chargement partiel mènent la croissance à un TCAC de 8,75 %, car la parcellisation du commerce électronique récompense l'économie de la consolidation.

Pourquoi la capacité frigorifique attire-t-elle des investissements ?

La fabrication biopharmaceutique et le commerce électronique de produits alimentaires frais amplifient la demande de chaîne du froid, poussant les revenus des fourgons frigorifiques à la hausse avec un TCAC projeté de 9,57 %.

Comment les courtiers font-ils face aux lois européennes sur la durabilité ?

Les grands intermédiaires déploient des plateformes d'audit ESG et des tableaux de bord carbone, tandis que les petites entreprises s'associent souvent à des fournisseurs technologiques ou cherchent à être acquises pour satisfaire aux exigences de conformité.

Quelle technologie offre aux courtiers le plus grand potentiel de marge ?

La tarification dynamique pilotée par l'IA dévoile de plus en plus une rentabilité cachée sur les corridors de retour et hors heures de pointe en alignant les devis au comptant sur les données de capacité en temps réel.

Dernière mise à jour de la page le: