Tamanho e Participação do Mercado Europeu de Gorduras e Óleos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 29.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.19% CAGR |

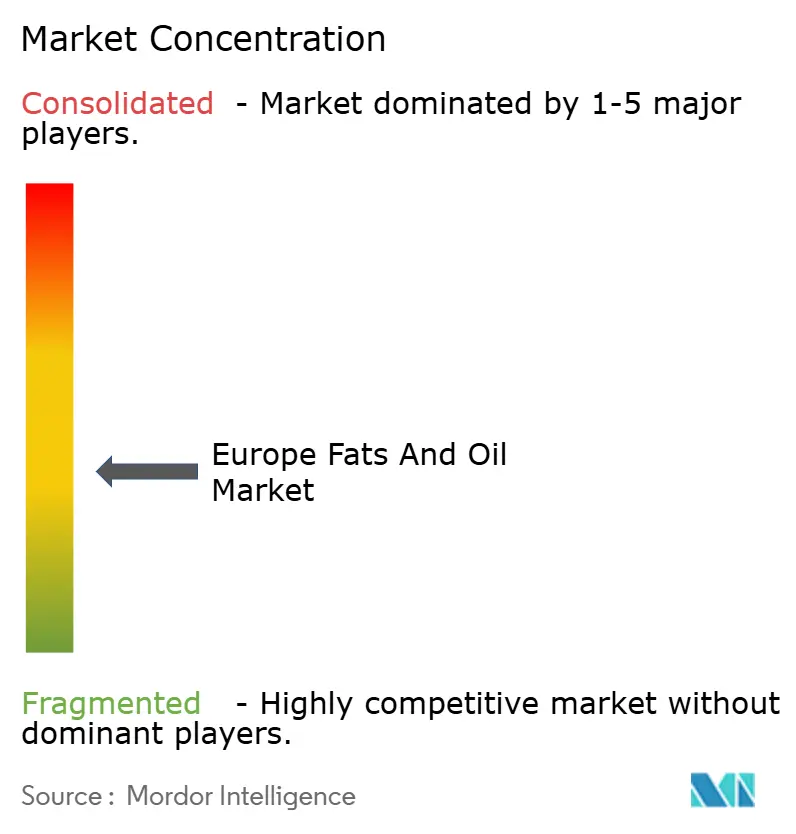

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Gorduras e Óleos por Mordor Intelligence

O tamanho do mercado europeu de gorduras e óleos foi avaliado em USD 29,71 bilhões em 2025 e estima-se que cresça de USD 30,63 bilhões em 2026 para atingir USD 35,84 bilhões até 2031, a um CAGR de 3,19% durante o período de previsão (2026-2031). O mercado europeu de gorduras e óleos é impulsionado pela evolução das preferências alimentares que priorizam funcionalidade, nutrição e transparência de ingredientes. Os consumidores optam cada vez mais por produtos com perfis lipídicos mais saudáveis, levando os fabricantes a reformular alimentos com óleos com menor teor de gorduras saturadas e maior teor de ácidos graxos mono e poli-insaturados. Essa tendência impulsionou o uso de óleo de girassol de alto teor oleico, óleo de colza (canola) e azeite de oliva em produtos como pastas, salgadinhos, alternativas lácteas e refeições prontas. Além disso, a crescente popularidade do cozimento doméstico e da panificação artesanal em vários países europeus sustentou uma demanda varejista consistente por óleos de cozinha e gorduras para panificação, especialmente aqueles comercializados como naturais ou minimamente processados.

Principais Conclusões do Relatório

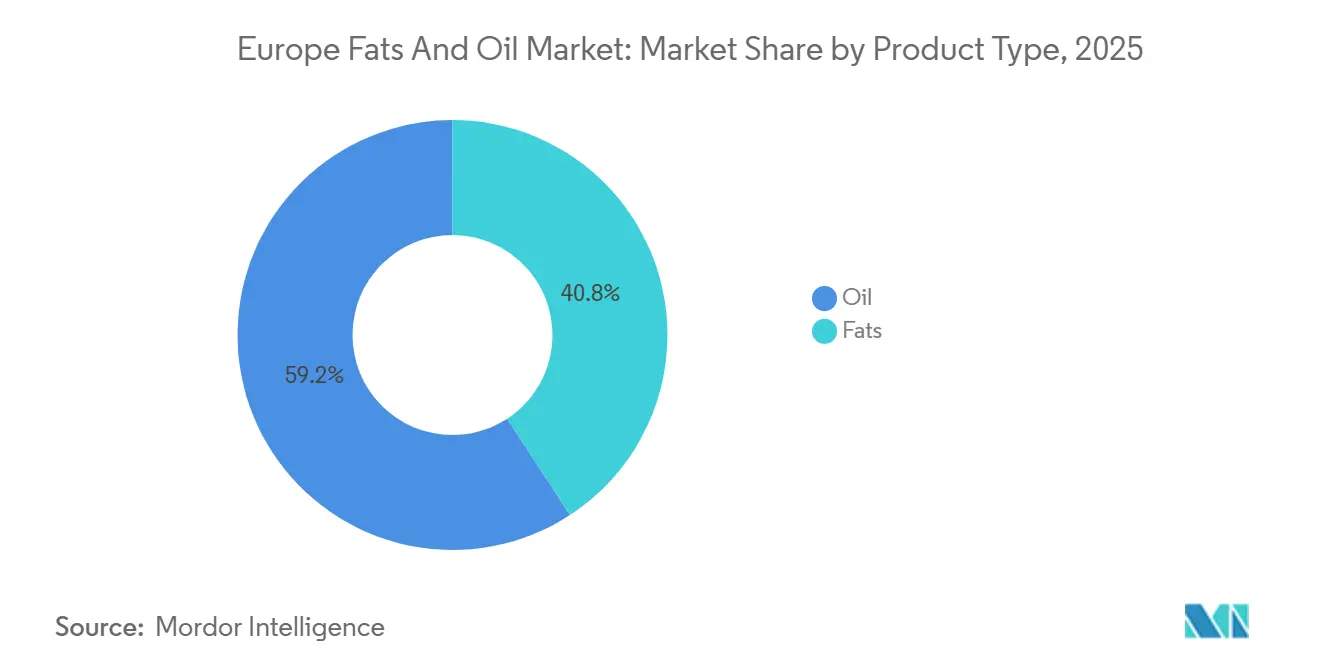

- Por tipo de produto, os óleos lideraram com 59,21% da participação do mercado europeu de gorduras e óleos em 2025 e prevê-se que se expandam a um CAGR de 5,48% até 2031.

- Por aplicação, a alimentação deteve 58,63% do valor de 2025, enquanto a ração animal deve registrar o CAGR mais rápido de 5,32% no período 2026-2031.

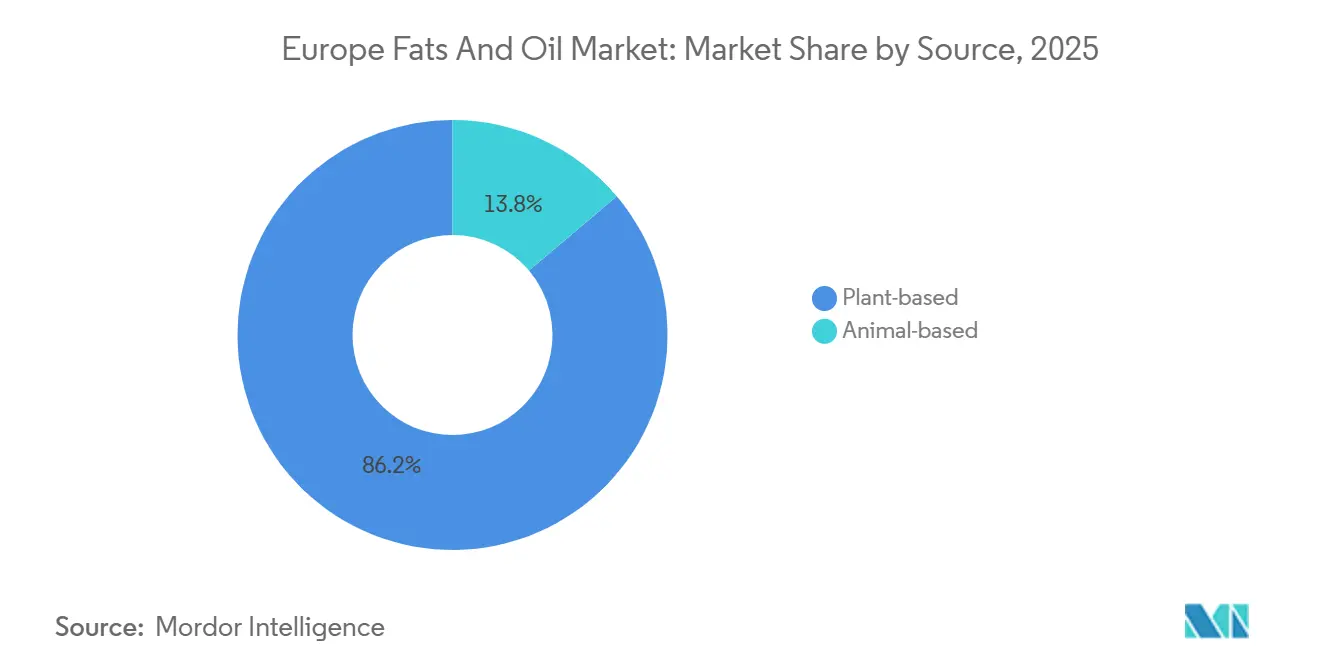

- Por fonte, os insumos de base vegetal capturaram 86,16% de participação em 2025; no entanto, as gorduras de base animal devem crescer a um CAGR de 5,68% durante o período de previsão.

- Por geografia, a Itália deteve 14,45% da receita de 2025, enquanto a Alemanha deve registrar o CAGR mais forte de 4,71% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Gorduras e Óleos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Uso crescente de gorduras especiais em aplicações de panificação e confeitaria | +0.6% | Europa Ocidental (Alemanha, França, Bélgica), com expansão para Polônia e República Tcheca | Médio prazo (2-4 anos) |

| Avanços nas tecnologias de modificação de gorduras | +0.5% | Adoção inicial nos Países Baixos, Alemanha e Dinamarca | Longo prazo (≥ 4 anos) |

| Preferência crescente por ingredientes naturais e de rótulo limpo | +0.7% | Norte e Oeste da Europa, liderados pela Alemanha, Reino Unido e Escandinávia | Curto prazo (≤ 2 anos) |

| Demanda crescente por produtos orgânicos e não transgênicos | +0.4% | Alemanha, França, Áustria, com interesse emergente na Espanha e Itália | Médio prazo (2-4 anos) |

| Avanços nas tecnologias de processamento de alimentos | +0.3% | Países Baixos, Alemanha, Bélgica | Longo prazo (≥ 4 anos) |

| Adoção crescente de dietas à base de plantas | +0.8% | Reino Unido, Alemanha, Países Baixos, Escandinávia, com crescente impulso na França e Espanha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Uso crescente de gorduras especiais em aplicações de panificação e confeitaria

Os fabricantes europeus de panificação e confeitaria estão substituindo cada vez mais a manteiga de cacau por gorduras especiais láuricas e não láuricas para lidar com as flutuações nos custos de insumos e prolongar a vida útil sem necessidade de refrigeração. As gorduras láuricas, derivadas de fontes como óleo de palmiste e óleo de coco, são conhecidas por seus perfis de fusão precisos e são comumente utilizadas em coberturas de confeitaria. As gorduras não láuricas, por outro lado, são obtidas de óleos como soja e colza e são valorizadas por sua estabilidade e sabor neutro. De acordo com os padrões do Codex Alimentarius, as gorduras especiais são permitidas em coberturas com sabor de chocolate, desde que não excedam 5% de gordura vegetal em peso[1]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "NORMA PARA CHOCOLATE E PRODUTOS DE CHOCOLATE - CXS 87-1981", fao.org . Esta regulamentação influencia significativamente as estratégias de desenvolvimento de produtos e rotulagem em toda a União Europeia, pois os fabricantes devem equilibrar cuidadosamente a conformidade com a eficiência de custos e a qualidade do produto. A tendência é particularmente evidente na Alemanha, onde varejistas de desconto como Aldi e Lidl expandiram suas ofertas de pralinês de marca própria utilizando gorduras especiais. Esses produtos têm preços 30 a 40% mais baixos do que as marcas premium, obrigando os fabricantes estabelecidos a reformular seus produtos. O uso de gorduras especiais permite que esses varejistas mantenham preços competitivos enquanto oferecem produtos com maior vida útil e qualidade consistente, intensificando ainda mais a concorrência no mercado.

Avanços nas tecnologias de modificação de gorduras

Os avanços nas tecnologias de modificação de gorduras impulsionaram a adoção da interesterificação enzimática como o método preferido para a reestruturação de triglicerídeos. Este método evita a produção de gorduras trans e ésteres de glicidila, abordando preocupações de saúde e questões de contaminantes de processo que limitaram o uso da interesterificação química e da hidrogenação parcial. Por exemplo, a Novozymes oferece o Lipozyme TL 100L, uma enzima lipase que permite reduções de CO2 de até 22%, permitindo que refinadores de médio porte implementem processos enzimáticos sem necessitar de reatores em batelada com uso intensivo de capital. O avanço desta tecnologia é particularmente evidente nos Países Baixos e na Dinamarca, onde a co-localização com plantas de esmagamento facilita a interesterificação do óleo bruto imediatamente após a degomagem. Este processo não apenas preserva os tocoferóis, mas também reduz a rancidez oxidativa durante o armazenamento, demonstrando os benefícios das modernas técnicas de modificação de gorduras.

Preferência crescente por ingredientes naturais e de rótulo limpo

O posicionamento de rótulo limpo passou de um conceito de nicho para uma tendência dominante, à medida que os consumidores europeus examinam cada vez mais as listas de ingredientes e os varejistas impõem mandatos de reformulação para diferenciar suas ofertas de marca própria. A preferência crescente por ingredientes naturais e de rótulo limpo é um impulsionador significativo no Mercado Europeu de Gorduras e Óleos. Os consumidores na Alemanha, França e Reino Unido estão dispostos a pagar um prêmio de 10% a 15% por óleos e gorduras rotulados como "sem aditivos artificiais" ou "minimamente processados". Essa mudança reflete uma demanda mais ampla por transparência e opções mais saudáveis em produtos alimentícios. Os fabricantes também estão reformulando suas linhas de produtos, substituindo emulsificantes sintéticos por ingredientes naturais e de rótulo limpo para atender a essa demanda. Essa tendência de rótulo limpo está remodelando as cadeias de suprimentos, com os processadores investindo em métodos de refino físico, como a destilação a vapor em vez da neutralização química, para eliminar resíduos de hidróxido de sódio e preservar antioxidantes naturais.

Demanda crescente por produtos orgânicos e não transgênicos

A preferência crescente por alimentos orgânicos e não transgênicos está influenciando significativamente o mercado europeu de gorduras e óleos, à medida que os consumidores associam cada vez mais a origem dos ingredientes a considerações de saúde e ambientais. Os compradores no Norte e Oeste da Europa examinam atentamente os rótulos dos produtos, favorecendo óleos livres de pesticidas sintéticos, modificação genética e refino químico. Essa mudança levou os fabricantes a fazer a transição de óleos de commodities convencionais para opções orgânicas certificadas, como óleos de girassol, colza e oliva, bem como alternativas orgânicas de gordura de manteiga utilizadas em produtos de panificação, nutrição infantil e alimentos prontos para consumo premium. Em resposta, as marcas estão reformulando pastas, óleos de cozinha e molhos para incluir menos aditivos e enfatizar o fornecimento transparente, alinhando as gorduras com a tendência de alimentação saudável. Os desenvolvimentos agrícolas na região apoiam ainda mais esse movimento. A participação das terras agrícolas na União Europeia gerenciadas sob práticas orgânicas aumentou de 5,9% em 2012 para 10,8% em 2023. No âmbito do Pacto Ecológico Europeu, as autoridades visam expandir as terras agrícolas orgânicas para 25% até 2030, indicando apoio institucional sustentado para matérias-primas orgânicas[2]Fonte: Agência Europeia do Ambiente, "Área agrícola sob agricultura orgânica na Europa", eea.europa.eu. Este objetivo está impulsionando investimentos em instalações de esmagamento segregadas, sistemas de rastreabilidade e logística de identidade preservada para oleaginosas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de rotulagem e segurança alimentar da União Europeia | -0.4% | Em toda a União Europeia, com maior fiscalização na Alemanha, França e Países Baixos | Curto prazo (≤ 2 anos) |

| Preocupações de saúde relacionadas a gorduras de origem animal | -0.3% | Norte e Oeste da Europa, particularmente Reino Unido, Alemanha e Escandinávia | Médio prazo (2-4 anos) |

| Problemas de sustentabilidade associados ao óleo de palma | -0.5% | Em toda a União Europeia, com maior rejeição dos consumidores no Reino Unido, Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Riscos de alérgenos e restrições nutricionais | -0.2% | Em toda a União Europeia, com fiscalização rigorosa na França (Nutri-Score) e no Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas de rotulagem e segurança alimentar da União Europeia

As regulamentações rigorosas de rotulagem e segurança alimentar da União Europeia representam desafios para o mercado de gorduras e óleos, pois os fabricantes devem reformular produtos com frequência, investir em testes e implementar sistemas detalhados de rastreabilidade para atender aos requisitos de conformidade nos estados-membros. A UE impõe limites composicionais específicos e padrões de divulgação para lipídios. Por exemplo, o Regulamento (UE) 2019/649 limita as gorduras trans produzidas industrialmente nos alimentos a um máximo de 2 g por 100 g de gordura[3]Fonte: União Europeia, "Regulamento - 2019/649 - PT - EUR-Lex", eur-lex.europa.eu. Isso obriga os processadores a substituir óleos parcialmente hidrogenados por sistemas alternativos de gordura e a realizar dispendiosos ensaios de validação. Para os fornecedores de gorduras e óleos, essas exigências regulatórias aumentam os custos de conformidade, incluindo análises laboratoriais, certificação, redesenho de rótulos e logística segregada para diferentes formulações. Os produtores e exportadores de menor porte enfrentam desafios significativos, pois a não conformidade, como contaminação, declarações nutricionais imprecisas ou rotulagem de origem inadequada, pode interromper a distribuição em todo o mercado da UE.

Problemas de sustentabilidade associados ao óleo de palma

As preocupações com a sustentabilidade em relação ao óleo de palma servem como uma restrição ao mercado europeu de gorduras e óleos. Embora o óleo de palma seja amplamente utilizado por suas propriedades funcionais, ele enfrenta um escrutínio ambiental significativo por parte de reguladores, varejistas e consumidores. Os compradores europeus associam cada vez mais o cultivo do óleo de palma ao desmatamento, à perda de biodiversidade e às emissões de gases de efeito estufa. Consequentemente, muitos fabricantes de alimentos estão reformulando produtos ou fazendo a transição para gorduras alternativas, como girassol, colza ou frações de karité. As redes varejistas frequentemente exigem fornecimento certificado ou livre de desmatamento, obrigando os fornecedores a adotar sistemas de rastreabilidade, cadeias de suprimentos segregadas e certificações de terceiros, o que aumenta substancialmente os custos de aquisição e operacionais. Os desafios associados à conformidade no fornecimento e aos riscos de reputação desestimulam o desenvolvimento de novos produtos envolvendo lipídios derivados do óleo de palma e criam instabilidade nos contratos de longo prazo. Como resultado, as pressões de sustentabilidade reduzem a flexibilidade do óleo de palma como ingrediente de formulação e limitam as oportunidades de crescimento no mercado europeu de gorduras e óleos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Óleos Capturam Inovação e Volume

Os óleos detiveram 59,21% do mercado europeu de gorduras e óleos em 2025 e prevê-se que se expandam a um CAGR de 5,48% até 2031. A demanda por óleos na Europa é impulsionada pelas preferências dos consumidores por opções de cozimento mais saudáveis e dietas ao estilo mediterrâneo, que priorizam azeite de oliva, óleo de colza e óleo de girassol devido ao seu alto teor de ácidos graxos insaturados. Além disso, os requisitos de rótulo limpo estão fomentando o interesse em óleos prensados a frio, orgânicos e não transgênicos, enquanto os objetivos de sustentabilidade incentivam o uso de oleaginosas de origem regional e cadeias de suprimentos certificadas. A crescente popularidade do cozimento doméstico, o aumento do consumo de saladas e os óleos aromatizados premium contribuem ainda mais para essa demanda. Os fabricantes de alimentos também estão incorporando óleos funcionais enriquecidos com ácidos graxos ômega e vitaminas em refeições prontas, nutrição infantil e suplementos alimentares. Esses fatores impulsionam coletivamente a inovação em direção a óleos minimamente processados com perfis nutricionais aprimorados.

O segmento de gorduras está experimentando crescimento principalmente devido à demanda de fabricantes de panificação, confeitaria e produtos à base de plantas por gorduras com comportamento de fusão, aeração e textura específicos. As gorduras especiais, incluindo equivalentes de manteiga de cacau, gorduras vegetais estruturadas e alternativas lácteas, são cruciais para aplicações como pastéis, recheios, chocolate e substitutos de queijo ou carne veganos. Os esforços contínuos de reformulação para eliminar gorduras trans e otimizar os níveis de gordura saturada também estão impulsionando a adoção de sistemas de gordura modificados criados por meio de fracionamento e processamento enzimático. Além disso, a demanda por produtos indulgentes premium e pastas funcionais está aumentando a necessidade de misturas de gordura personalizadas que atendam aos requisitos de qualidade sensorial, regulatória e nutricional.

Por Aplicação: Alimentação Lidera, Ração Animal Registra o Crescimento Mais Rápido

As aplicações alimentares detiveram 58,63% do mercado europeu de gorduras e óleos em 2025; no entanto, a aplicação de ração animal deve crescer a 5,32% de 2026 a 2031. Na indústria alimentícia, a demanda é impulsionada pela necessidade de textura, liberação de sabor e estabilidade de vida útil em produtos como itens de panificação, confeitaria, alternativas lácteas e refeições prontas. Os fabricantes utilizam sistemas lipídicos personalizados para alcançar propriedades desejadas como cremosidade, aeração e fusão controlada em pastéis, recheios de chocolate, pastas e produtos à base de plantas. A preferência por produtos de rótulo limpo promove o uso de óleos minimamente processados, enquanto a reformulação nutricional incentiva a adoção de misturas com gorduras trans reduzidas e teor otimizado de gordura saturada. Além disso, a premiumização e a crescente popularidade de diversas tendências culinárias, como a culinária mediterrânea e gourmet, estão aumentando o uso de óleos especiais e aromatizados em molhos, temperos e alimentos de conveniência.

Os óleos e gorduras na nutrição animal servem como fontes de energia concentradas e auxiliam na melhoria da eficiência alimentar e na absorção de nutrientes. Os produtores de pecuária e aquicultura utilizam óleos vegetais e gorduras processadas para melhorar o desempenho de crescimento, melhorar a qualidade da pele e do pelo e aumentar a palatabilidade da ração. O foco crescente em rações sustentáveis e formuladas com precisão levou à inclusão de perfis específicos de ácidos graxos nas dietas de aves, suínos e peixes. Além disso, os avanços na formulação de rações compostas e a demanda por rações peletizadas estáveis impulsionaram o uso de lipídios como aglutinantes e agentes de controle de poeira, garantindo qualidade consistente da ração e apoiando a produtividade animal.

Por Fonte: A Dominância da Base Vegetal Persiste

As fontes de base vegetal detiveram 86,16% do mercado europeu de gorduras e óleos em 2025, enquanto as gorduras de base animal devem crescer a um CAGR de 5,68% de 2026 a 2031. O crescimento das fontes de base vegetal é impulsionado principalmente pela adoção crescente de dietas flexitarianas e veganas, o que levou a uma maior demanda por lipídios vegetais em produtos como alternativas lácteas, substitutos de carne, pastas e refeições prontas. Os fabricantes de alimentos dependem de óleos vegetais para replicar cremosidade, estrutura e propriedades de fusão sem usar ingredientes de origem animal. Além disso, as preferências de rótulo limpo e a maior conscientização sobre sustentabilidade promovem o uso de oleaginosas não hidrogenadas, rastreáveis e de origem regional. As políticas de reformulação destinadas a reduzir gorduras trans e saturadas incentivam ainda mais os fabricantes a utilizar misturas de óleo vegetal personalizadas. Além disso, os avanços nas tecnologias de estruturação de gorduras permitem que os lipídios de base vegetal alcancem funcionalidade semelhante à da manteiga ou banha, acelerando sua integração em diversas aplicações.

A demanda por gorduras e óleos de base animal permanece estável devido ao seu sabor natural, textura e funcionalidade em aplicações tradicionais de panificação, confeitaria e culinárias, onde ingredientes como gordura de manteiga e sebo proporcionam sabor e consistência únicos. Alimentos artesanais, pastéis premium e queijos especiais dependem da gordura láctea para autenticidade e apelo ao consumidor, garantindo uso contínuo apesar das tendências de reformulação. Em serviços de alimentação e processamento de carne, as gorduras animais melhoram a suculência, a estabilidade e a tolerância ao calor em produtos cozidos. Além disso, a indústria de processamento de subprodutos animais facilita o uso circular de subprodutos da indústria de carne, fornecendo gorduras para alimentos para animais de estimação, ração animal e certas aplicações industriais, mantendo assim uma demanda consistente em vários setores.

Análise Geográfica

A Itália liderou o mercado europeu de gorduras e óleos com uma participação de 14,45% em 2025, impulsionada pela forte cultura culinária do país, que enfatiza o azeite de oliva como ingrediente básico para saladas, massas e pratos de vegetais. Os consumidores demonstram preferência por variedades extra-virgem e regionais com denominações de origem protegida, impulsionando a demanda por óleos premium e especiais. Simultaneamente, as tradições de panificação e confeitaria sustentam o uso consistente de manteiga e gorduras especiais. Além disso, o crescente interesse por ingredientes naturais e minimamente processados impulsiona a demanda por opções prensadas a frio e orgânicas tanto no varejo quanto no setor de serviços de alimentação.

A Alemanha deve crescer a um CAGR de 4,71% até 2031. Esse crescimento é impulsionado por hábitos alimentares conscientes da saúde e pela preferência por perfis equilibrados de ácidos graxos, o que aumentou o uso de óleos de colza e girassol no cozimento doméstico e em alimentos embalados. O significativo setor de panificação e confeitaria contribui para a demanda por gorduras funcionais, incluindo gorduras vegetais sólidas e equivalentes de manteiga de cacau. Além disso, o crescente setor de alimentos à base de plantas requer sistemas de gordura vegetal personalizados para alternativas de carne e laticínios. A crescente conscientização sobre sustentabilidade e a demanda por rotulagem clara apoiam ainda mais a adoção de produtos de óleo rastreáveis e certificados.

No Reino Unido, as vendas de gorduras e óleos são influenciadas por padrões de consumo orientados para a conveniência e por uma robusta cultura de refeições prontas e comida para viagem que depende fortemente de óleos para fritura e cozimento. A demanda por pastas e gorduras para panificação permanece estável, apoiada pelas tendências de panificação doméstica, enquanto o aumento das dietas à base de plantas impulsiona o maior uso de óleos vegetais em refeições e lanches veganos. Além disso, o crescente interesse por formulações mais saudáveis leva os fabricantes a adotar óleos misturados e produtos enriquecidos com foco em nutrição e funcionalidade.

Cenário Competitivo

O mercado europeu de gorduras e óleos é fragmentado nos segmentos de esmagamento, refino e gorduras especiais. As empresas globais dominam o processamento primário e a infraestrutura portuária, enquanto os players regionais se concentram em inovação e mercados de nicho. Os principais players, como Cargill, Bunge e Archer Daniels Midland, lideram as operações de esmagamento de oleaginosas nos Países Baixos, Alemanha e França. Eles utilizam economias de escala, logística integrada e flexibilidade de múltiplas matérias-primas para atender efetivamente às indústrias de biodiesel, alimentação e ração.

As abordagens estratégicas se concentram na integração vertical, certificações de sustentabilidade e parcerias tecnológicas. A integração vertical permite que as empresas controlem múltiplos estágios da cadeia de suprimentos, aumentando a eficiência e reduzindo custos. As certificações de sustentabilidade garantem conformidade com padrões ambientais e sociais, cada vez mais exigidos por consumidores e órgãos reguladores. As parcerias tecnológicas permitem o desenvolvimento de soluções inovadoras para enfrentar os desafios do setor. Oportunidades permanecem em áreas como refino neutro em carbono, óleos ômega-3 derivados de algas e óleo de palma de pequenos agricultores rastreável, onde os primeiros adotantes podem estabelecer contratos de longo prazo com marcas que visam reduzir as emissões de Escopo 3.

O refino neutro em carbono se concentra na redução das emissões de gases de efeito estufa durante o processo de produção, enquanto os óleos ômega-3 derivados de algas oferecem uma alternativa sustentável às fontes à base de peixe. O óleo de palma de pequenos agricultores rastreável garante transparência e responsabilidade no fornecimento, abordando preocupações sobre desmatamento e práticas trabalhistas. As colaborações entre fornecedores de enzimas e modificadores de gordura estão avançando, à medida que as empresas trabalham para eliminar gorduras trans e minimizar contaminantes de processo sem depender de reatores em batelada com uso intensivo de capital. Essas parcerias são fundamentais para o desenvolvimento de soluções econômicas e escaláveis para atender às demandas regulatórias e dos consumidores por produtos mais saudáveis e seguros.

Líderes do Setor Europeu de Gorduras e Óleos

Cargill, Incorporated

Bunge Limited

Archer Daniels Midland Company

Wilmar International Limited

Olam International Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A OMV lançou sua instalação de coprocessamento na refinaria de Schwechat, na Áustria. A empresa investiu cerca de EUR 200 milhões para possibilitar a conversão de até 160.000 toneladas métricas de biomassa líquida em componentes premium de óleo vegetal hidrogenado renovável.

- Fevereiro de 2024: A Bioplanete estabeleceu o primeiro moinho de óleo puramente orgânico da Europa, conhecido como Oil Mill Moog. Esta instalação é dedicada à produção da marca BIO PLANÈTE de óleos orgânicos, elaborados para atender a altos padrões de qualidade e atender à crescente demanda por produtos orgânicos.

- Julho de 2023: A Edible Oils Limited (EOL) concluiu uma importante iniciativa de investimento em suas unidades de Erith e Belvedere, no sudeste de Londres. Esta atualização inclui a instalação de quatro novos tanques de óleo. No local adjacente de Belvedere, a EOL instalou e comissionou com sucesso quatro novos tanques de óleo, cada um com capacidade de 60.000 litros, representando um aumento significativo na capacidade do parque de tanques da empresa.

Escopo do Relatório do Mercado Europeu de Gorduras e Óleos

Gorduras e óleos são ambos tipos de lipídios, que são moléculas complexas que armazenam energia. A principal diferença reside em seu estado à temperatura ambiente: as gorduras são sólidas, enquanto os óleos são líquidos. Ambos são compostos de triglicerídeos, que são ésteres de glicerol e três ácidos graxos.

O Mercado Europeu de Gorduras e Óleos é segmentado por tipo em gorduras, óleos, aplicação, fonte e país. Com base nas gorduras, o mercado é segmentado em manteiga, sebo, banha e gorduras especiais. Com base nos óleos, o mercado é segmentado em óleo de soja, óleo de colza, óleo de palma, óleo de coco, azeite de oliva, óleo de algodão, óleo de semente de girassol e outros. Com base na aplicação, o mercado é segmentado em alimentação, industrial e ração animal. Com base na fonte, o mercado é segmentado em base vegetal e base animal. Com base no país, o mercado é segmentado em Alemanha, Reino Unido, França, Itália, Rússia e Restante da Europa. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD). Fonte: https://www.mordorintelligence.com/pt/industry-reports/north-america-coffee-market

| Gorduras | Manteiga |

| Sebo | |

| Banha | |

| Gorduras Especiais | |

| Óleos | Óleo de Soja |

| Óleo de Colza | |

| Óleo de Palma | |

| Óleo de Coco | |

| Azeite de Oliva | |

| Óleo de Algodão | |

| Óleo de Semente de Girassol | |

| Outros |

| Alimentação | Confeitaria |

| Panificação | |

| Produtos Lácteos | |

| Outros | |

| Industrial | |

| Ração Animal |

| Base Vegetal |

| Base Animal |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Baixos |

| Suíça |

| Bélgica |

| Áustria |

| Portugal |

| Dinamarca |

| Restante da Europa |

| Por Tipo de Produto | Gorduras | Manteiga |

| Sebo | ||

| Banha | ||

| Gorduras Especiais | ||

| Óleos | Óleo de Soja | |

| Óleo de Colza | ||

| Óleo de Palma | ||

| Óleo de Coco | ||

| Azeite de Oliva | ||

| Óleo de Algodão | ||

| Óleo de Semente de Girassol | ||

| Outros | ||

| Por Aplicação | Alimentação | Confeitaria |

| Panificação | ||

| Produtos Lácteos | ||

| Outros | ||

| Industrial | ||

| Ração Animal | ||

| Por Fonte | Base Vegetal | |

| Base Animal | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Suíça | ||

| Bélgica | ||

| Áustria | ||

| Portugal | ||

| Dinamarca | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado europeu de gorduras e óleos?

O mercado está em USD 30,63 bilhões em 2026 e prevê-se que atinja USD 35,84 bilhões até 2031.

Qual tipo de produto lidera o mercado europeu de gorduras e óleos?

Os óleos dominam com 59,21% de participação na receita em 2025 e apresentam o CAGR mais rápido de 5,48% até 2031.

O que está impulsionando o segmento de crescimento mais rápido?

O uso de ração animal está crescendo a um CAGR de 5,32%, à medida que os esmagadores monetizam coprodutos de farelo proteico e os produtores buscam rações com alta densidade energética.

Qual país crescerá mais rapidamente até 2031?

A Alemanha lidera com um CAGR de 4,71%, impulsionado por adições de capacidade de biodiesel e reformulações de panificação de rótulo limpo.

Página atualizada pela última vez em: