Tamanho e Participação do Mercado de Fechaduras de Cilindro na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 0.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fechaduras de Cilindro na Europa por Mordor Intelligence

O tamanho do mercado de fechaduras de cilindro na Europa está em USD 650 milhões em 2025 e está projetado para atingir USD 810 milhões até 2030, refletindo um CAGR de 4,47% que ressalta a transição constante do setor de hardware puramente mecânico para ecossistemas de segurança habilitados para tecnologia inteligente. A robusta demanda por retrofit no envelhecido parque habitacional do continente sustenta os volumes, enquanto a recuperação da construção multifamiliar e a aplicação dos requisitos atualizados do Regulamento de Produtos de Construção da UE (CPR) acrescentam novo impulso de crescimento. Proprietários sensíveis ao preço continuam a preferir os comprovados projetos mecânicos de pinos, mas usuários de renda mais elevada adotam cada vez mais cilindros eletrônicos para gestão remota de credenciais, especialmente na Alemanha, nos Países Baixos e nos mercados nórdicos. A crescente preferência das seguradoras por cilindros certificados EN 1303 e TS007 impulsiona a premiumização, e campanhas antifractura impulsionadas pelas redes sociais aceleram ainda mais os ciclos de substituição no segmento residencial. No lado dos custos, a volatilidade do cobre e do zinco desafia as plataformas mecânicas, empurrando os fornecedores em direção a projetos eletrônicos e híbridos com menor teor de metal.

Principais Conclusões do Relatório

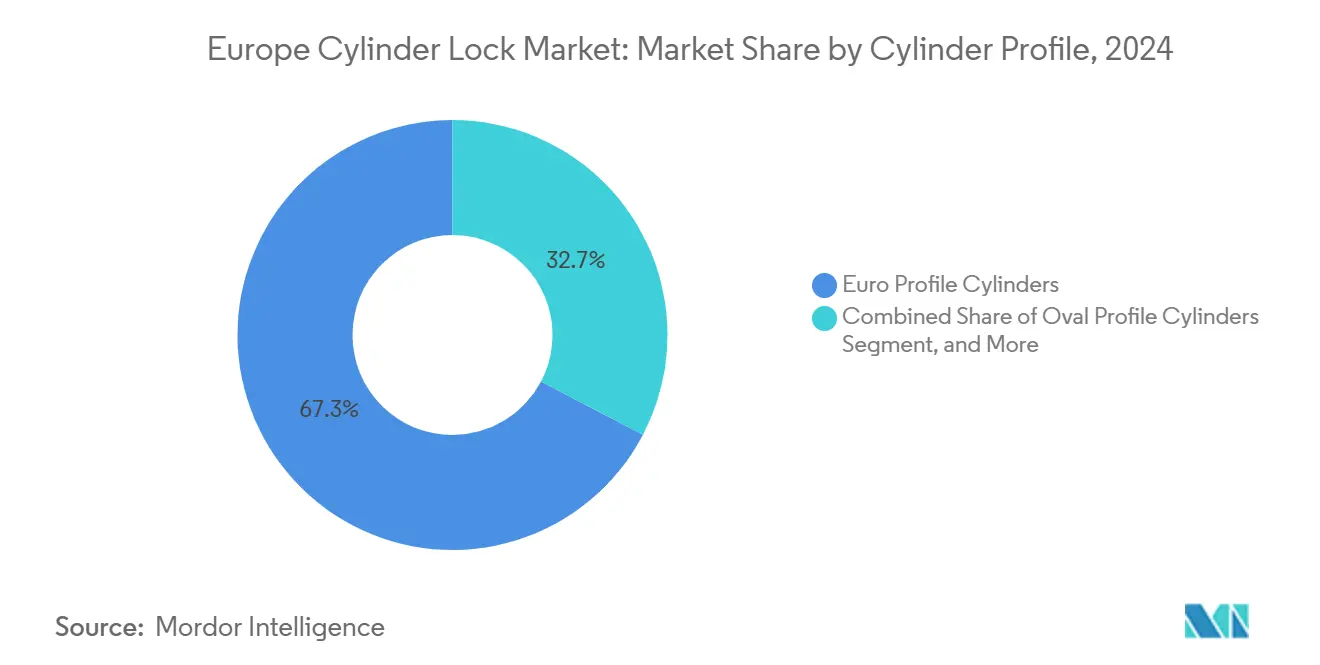

- Por perfil de cilindro, os cilindros de perfil Euro lideraram com 67,32% da participação do mercado de fechaduras de cilindro na Europa em 2024, enquanto os cilindros eletrônicos inteligentes têm previsão de expansão a um CAGR de 4,47% até 2030.

- Por mecanismo de operação, os sistemas mecânicos de pinos detinham 69,21% do tamanho do mercado de fechaduras de cilindro na Europa em 2024; as variantes eletrônicas RFID/Bluetooth estão definidas para crescer a um CAGR de 4,47% até 2030.

- Por usuário final, o segmento residencial capturou 76,48% da participação de receita em 2024, mas as aplicações comerciais têm projeção de registrar um CAGR de 4,47% até 2030.

- Por grau de segurança, os produtos padrão representaram 54,32% da participação do tamanho do mercado de fechaduras de cilindro na Europa em 2024; as soluções premium de alta garantia avançarão a um CAGR de 4,47% até 2030.

- Por geografia, a Alemanha deteve uma participação de 21,76% em 2024, enquanto a Polônia deve registrar o CAGR mais rápido de 4,64% ao longo do período de previsão.

Tendências e Perspectivas do Mercado de Fechaduras de Cilindro na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de renovação residencial e atualização de segurança | +1.2% | Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Recuperação pan-europeia da construção multifamiliar | +0.8% | Polônia, Países Baixos, Espanha | Longo prazo (≥ 4 anos) |

| Conformidade com os padrões de seguro EN 1303 / TS007 | +1.0% | Reino Unido, Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Adoção de retrofit para casa inteligente e IoT | +0.9% | Alemanha, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| Conscientização antifractura impulsionada pelas redes sociais | +0.4% | Reino Unido, Irlanda, Países Baixos | Curto prazo (≤ 2 anos) |

| Pressão da UE para divulgação de reciclabilidade no âmbito do CPR | +0.2% | Em toda a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Renovação Residencial e Atualização de Segurança

A demanda por substituição continua sendo a espinha dorsal do mercado de fechaduras de cilindro na Europa, à medida que os proprietários priorizam melhorias essenciais de segurança em detrimento de reformas discricionárias. Os gastos com renovação na Alemanha permaneceram positivos em 2024, mesmo com o recuo da atividade de novas construções, sinalizando resiliência estrutural. [1]Associação da Indústria da Construção Alemã, "Perspectivas do Mercado de Construção 2025," bauindustrie.de Descontos de seguro de 5 a 10% para cilindros certificados TS007 incentivam ainda mais as atualizações, criando um benefício monetário direto para a adoção de hardware premium. Muitos domicílios agora encaram as fechaduras como um ativo de preservação de valor em vez de uma despesa de manutenção, o que fomenta a demanda por modelos de alta garantia. A mudança também amplia o mix de receita em direção aos canais de pós-venda com margens mais elevadas para instaladores orientados a serviços. Consequentemente, os fabricantes que agrupam produtos certificados com suporte rápido de chaveiros estão posicionados para capturar uma parcela desproporcional deste ciclo liderado pela renovação.

Recuperação Pan-Europeia da Construção Multifamiliar

Os projetos de apartamentos financiados institucionalmente superam os inícios de construção unifamiliar, particularmente na Polônia, onde os fundos estruturais da UE apoiam grandes pipelines de habitação social. Cada complexo especifica centenas de cilindros idênticos, criando alavancagem de volume e reduzindo os custos unitários de aquisição. As construções multifamiliares em estrutura de madeira estão se expandindo nos Países Baixos e nos países bálticos, exigindo perfis Euro especiais resistentes ao fogo que poucos importadores de baixo custo conseguem fornecer em escala. Os fornecedores com certificações EN 1634-1 e EN 13501-2 obtêm o status de fornecedor preferencial, reforçando a fidelidade à marca entre os empreiteiros gerais. À medida que os atrasos nos projetos se estendem além de 2028, esta retomada da construção garante uma demanda de base estável mesmo que os gastos com renovação faça-você-mesmo desacelerem.

Conformidade com os Padrões de Seguro EN 1303 / TS007

As seguradoras incorporam cada vez mais os critérios EN 1303 Grau 6 ou TS007 3 estrelas nas apólices de propriedade comercial, transformando atualizações voluntárias em custos de conformidade obrigatórios. As seguradoras do Reino Unido rotineiramente recusam cobertura para novos estabelecimentos de varejo que não possuam cilindros antifractura certificados. As autoridades de código de construção na Alemanha e nos Países Baixos começaram a referenciar esses mesmos padrões, forçando os arquitetos a especificar hardware compatível na fase de projeto para evitar retrofits posteriores. Os fabricantes com relatórios de teste completos do ift Rosenheim e do BRE Group podem cobrar um prêmio de preço de 15 a 20%, mas ainda assim proporcionam uma economia líquida de custos aos usuários finais por meio de taxas de seguro anuais mais baixas. Este ciclo orientado por padrões recompensa a inovação em resistência a impactos, núcleos à prova de perfuração e plataformas modulares de controle de chaves.

Adoção de Retrofit para Casa Inteligente e IoT

Os cilindros compatíveis com Matter e Thread tornam possível atualizar portas existentes sem substituir fechaduras ou espelhos, uma vantagem fundamental no parque habitacional maduro da Europa. Os primeiros adotantes nos Países Baixos e nos países nórdicos relatam uma rotatividade mais rápida de vagas em unidades de aluguel equipadas com entrada por smartphone, destacando um potencial de receita adicional para os gestores de propriedades. Os fabricantes alemães agora agrupam o desbloqueio por proximidade de banda ultralarga com substituições mecânicas à prova de falhas, de modo que a conveniência eletrônica não sacrifique a resiliência física. [2]iLOQ, "Soluções de Fechadura Inteligente," iloq.com Recursos definidos por software, como códigos de acesso para convidados e trilhas de auditoria, criam fluxos de assinatura recorrentes que desvinculam a receita das vendas únicas de hardware. No médio prazo, a penetração da IoT sustentará a transição do mercado de fechaduras de cilindro na Europa em direção a modelos de negócios centrados em serviços que reduzem a exposição às oscilações de matérias-primas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de preços de importações asiáticas de baixo custo | -0.6% | Segmento de valor em toda a UE | Curto prazo (≤ 2 anos) |

| Preocupações com cibersegurança e privacidade de dados | -0.3% | Alemanha, França | Médio prazo (2-4 anos) |

| Volatilidade dos preços do cobre e do zinco | -0.4% | Centros de fabricação em toda a UE | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em chaveiros | -0.2% | Alemanha, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Preços de Importações Asiáticas de Baixo Custo

Os cilindros residenciais de nível básico enfrentam concorrência acirrada de preços de importadores que replicam as dimensões do perfil Euro a uma fração do custo de produção local. Os compradores de centros de bricolagem no sul da Europa frequentemente selecionam os SKUs de menor preço, comprimindo as margens dos fabricantes domésticos já sobrecarregados por custos de energia mais elevados. No entanto, os obstáculos de conformidade protegem parcialmente os fornecedores premium: cada unidade importada ainda requer testes EN 1303 e marcação CE, acrescentando 8 a 10 semanas de prazo de entrega e milhares de euros em taxas de certificação. Os fornecedores com montagem localizada podem superar aqueles que enviam produtos acabados ao oferecer janelas de entrega mais curtas e serviços de chaveamento personalizados. O impacto líquido reduz o crescimento da receita no segmento de baixo custo, mas simultaneamente reforça a migração em direção a categorias de alta garantia, onde os importadores têm dificuldade em passar por ciclos de testes rigorosos.

Volatilidade dos Preços do Cobre e do Zinco

Os preços dos metais subiram 15 a 20% durante 2024, inflacionando o custo dos materiais para núcleos de latão e carcaças de fundição de zinco. [3]Bolsa de Metais de Londres, "Dados de Preços do Cobre e do Zinco," lme.com Os fabricantes vinculados por contratos anuais de fornecimento OEM absorveram a maior parte do aumento, corroendo o lucro bruto até que a reprecificação do catálogo entrasse em vigor. A exposição permanece mais elevada para portfólios puramente mecânicos, enquanto os cilindros eletrônicos dependem mais de placas de circuito impresso e plásticos. Para se proteger, várias empresas migraram para plugues de liga de alumínio em áreas não críticas, reduzindo a massa de latão em até 30% sem comprometer a resistência. Outras introduziram kits de serviço que renovam os núcleos em vez de substituir cilindros inteiros, reduzindo o consumo de metal e estabilizando as margens. A volatilidade persistente continua a pressionar o mercado de fechaduras de cilindro na Europa, mas também acelera a adoção de materiais alternativos e projetos eletrônicos híbridos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Perfil de Cilindro: O Padrão Euro Impulsiona a Consolidação do Mercado

Os cilindros de perfil Euro representaram 67,32% do tamanho do mercado de fechaduras de cilindro na Europa em 2024 e permanecerão como a especificação padrão em projetos de nova construção e renovação. A natureza modular das dimensões Euro permite que os atacadistas mantenham menos SKUs enquanto cobrem múltiplos tipos de portas, o que melhora os giros de estoque e reduz os custos logísticos. Os fabricantes aproveitam essa escala para reinvestir em tecnologias antimanipulação e inserções inteligentes, consolidando ainda mais o padrão. Os cilindros Euro eletrônicos inteligentes estão registrando um CAGR de 4,47% até 2030 graças à adoção de Bluetooth em retrofits de apartamentos de alta densidade.

Os perfis redondos e ovais ocupam coletivamente uma participação decrescente à medida que as reformas de edifícios históricos são concluídas e as novas estruturas gravitam em direção ao hardware padronizado. No entanto, a demanda de nicho persiste no Reino Unido para substituições ovais e na Suécia para fechaduras redondas tradicionais. Os fornecedores que mantêm ferramentas de pequenos lotes para essas formas podem capturar margens acima da média porque a concorrência é menor, embora em volumes baixos. Ao longo do horizonte de previsão, a consolidação em torno dos perfis Euro simplificará os pipelines de certificação e encurtará os ciclos de desenvolvimento de produtos, reforçando os efeitos de rede que elevam o mercado de fechaduras de cilindro na Europa.

Por Mecanismo de Operação: Os Sistemas Eletrônicos Desafiam a Dominância Mecânica

Os núcleos mecânicos de pinos comandaram 69,21% da participação do mercado de fechaduras de cilindro na Europa em 2024, favorecidos pelo baixo custo, familiaridade dos chaveiros e durabilidade comprovada. Mesmo assim, sua participação deve diminuir à medida que os sistemas eletrônicos ganham credibilidade por trilhas de auditoria e recursos de desbloqueio remoto. Os modelos eletrônicos RFID e Bluetooth espelham o CAGR geral do mercado de 4,47%, mas partem de uma base menor, o que os torna o principal motor da receita incremental.

Os híbridos mecatrônicos preenchem a lacuna, combinando chaves mecânicas com módulos de credenciais alimentados por bateria. Os gestores de instalações apreciam essa redundância porque mantém a substituição física durante quedas de energia. A adoção do gerenciamento de credenciais baseado em nuvem também reduz os custos de controle de chaves em escritórios de coworking e habitações estudantis. À medida que a escassez de semicondutores diminui, a paridade de custos entre cilindros eletrônicos básicos e unidades mecânicas premium poderá se materializar antes de 2028, acelerando a onda de digitalização em todo o mercado de fechaduras de cilindro na Europa.

Por Setor de Usuário Final: O Crescimento Comercial Desafia a Liderança Residencial

Os projetos residenciais representaram 76,48% do tamanho do mercado de fechaduras de cilindro na Europa em 2024, refletindo a vasta base instalada de unidades habitacionais do continente e uma rotatividade constante nos ciclos de reforma. As prioridades dos proprietários centram-se na acessibilidade e na instalação rápida, o que sustenta a demanda por volume de cilindros Euro mecânicos Grau 5. No entanto, o marketing de casa inteligente está levando os domicílios de renda mais elevada em direção a retrofits eletrônicos que podem ser instalados em menos de 15 minutos.

As instalações comerciais — escritórios, estabelecimentos de varejo e edifícios de uso misto — devem entregar um CAGR de 4,47% até 2030, à medida que leitores biométricos e registros de auditoria com carimbo de data e hora se tornam padrão para zonas de acesso controlado. Compradores institucionais, como hospitais e aeroportos, adotam cilindros de alta garantia integrados com painéis de alarme centralizados, valorizando a conformidade e a rastreabilidade em detrimento do preço unitário. Como os contratos comerciais frequentemente incluem manutenção, os fornecedores podem garantir fluxos de receita recorrentes sob acordos de serviço plurianuais, diversificando assim o perfil de ganhos do setor de fechaduras de cilindro na Europa.

Por Grau de Segurança: As Soluções Premium Ganham Tração no Mercado

Os produtos de Grau Padrão ≤5 capturaram 54,32% do tamanho do mercado de fechaduras de cilindro na Europa em 2024, em grande parte devido a reformas residenciais em massa e novas construções de nível básico. Os incentivos das seguradoras e a conscientização nas redes sociais estão movendo os consumidores para cima na curva de valor, elevando a demanda por cilindros antifractura Grau 6-7. Os fabricantes agrupam projetos de came patenteados e perfis de chave restritos que impedem a duplicação ilícita, recursos agora percebidos como indispensáveis em corredores urbanos de alto risco.

Os modelos premium de alta garantia registram o CAGR mais rápido de 4,47%, à medida que bancos, centros de dados e operadores de infraestrutura crítica migram para cilindros certificados sob VdS B ou UL 437. Esses compradores também exigem rastreamento de chaves de ponta a ponta e revogação de credenciais em nuvem, estendendo os relacionamentos com fornecedores além da entrega de hardware. À medida que as ameaças ciberfísicas convergem, os cilindros premium que combinam núcleos mecânicos reforçados com eletrônicos criptografados sustentarão a expansão das margens do mercado de fechaduras de cilindro na Europa.

Análise Geográfica

A Alemanha reteve 21,76% da participação do mercado de fechaduras de cilindro na Europa em 2024, apoiada por mandatos rigorosos de seguros e uma rede de distribuição madura que favorece produtos de alta segurança. Embora as licenças residenciais para novas construções tenham diminuído durante 2024, uma alocação de EUR 3,5 bilhões para habitação social em 2025 direciona as aquisições para cilindros certificados Grau 6, compensando parcialmente a suavidade do volume no setor privado. Os fabricantes alemães também atuam como centros regionais de exportação, enviando núcleos Euro acabados para mercados vizinhos com prazos de entrega mais curtos do que os concorrentes asiáticos.

A Polônia deve entregar o CAGR mais rápido de 4,64% até 2030, à medida que projetos multifamiliares financiados pela UE e atualizações de infraestrutura estipulam conformidade com EN 1303 em milhares de unidades. As associações de habitação urbana em Varsóvia e Cracóvia negociam contratos-quadro que agrupam instalação e manutenção por cinco anos, criando fluxos de anuidade previsíveis para os fornecedores participantes. A rápida urbanização e a melhoria da renda disponível elevam ainda mais a taxa de adoção de cilindros eletrônicos em novos apartamentos.

Os mercados maduros na França, no Reino Unido, na Itália, na Espanha e nos Países Baixos exibem trajetórias divergentes. A construção francesa registrou 12.700 encerramentos de empresas em 2024, mas os incentivos à renovação estabilizam a demanda por cilindros, especialmente para substituições antifractura em residências suburbanas. O Reino Unido aplica os padrões TS007 3 estrelas na subscrição de seguros, acelerando a implantação de núcleos premium tanto em propriedades residenciais quanto em pequenas empresas. A Itália e a Espanha se beneficiam da modernização hoteleira vinculada à recuperação do turismo, enquanto os Países Baixos lideram a adoção eletrônica devido à alta penetração de banda larga e à forte cultura de bricolagem. Coletivamente, essas dinâmicas sustentam uma distribuição geográfica equilibrada que mitiga o risco de um único país para os fornecedores ativos no mercado de fechaduras de cilindro na Europa.

Cenário Competitivo

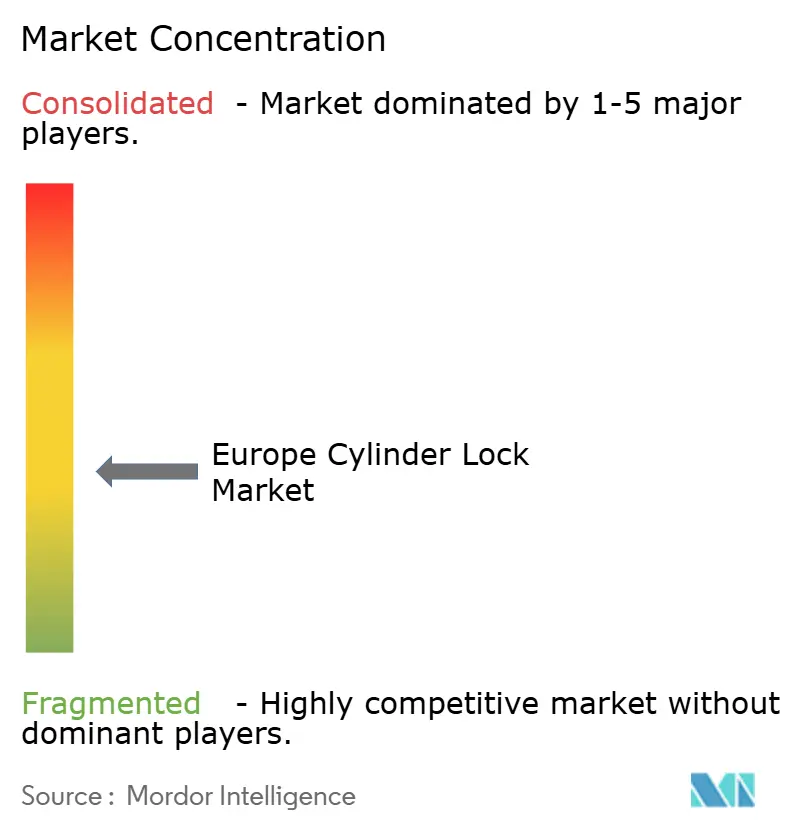

A intensidade competitiva é moderada, com os cinco principais players estimados para controlar aproximadamente 60% da receita total por meio de extensos portfólios de patentes e distribuição pan-europeia. A ASSA ABLOY aprofundou sua linha de fechaduras inteligentes ao adquirir a 3millID e a Third Millennium por USD 21 milhões em janeiro de 2025, garantindo capacidades de identidade digital que complementam seu legado mecânico. As aquisições da dormakaba da Van den Berg e da TANlock ampliam sua presença no Benelux e na Alemanha, ao mesmo tempo que adicionam expertise interna em firmware de cilindros eletrônicos, o que encurta o tempo de comercialização para modelos compatíveis com Thread.

A aquisição da Trimco Hardware pela Allegion expande seu portfólio de hardware arquitetônico, permitindo propostas agrupadas que combinam cilindros, molas de porta e dispositivos antipânico para retrofits comerciais. A Schneider Electric é um concorrente adjacente em ascensão: sua unidade de Gestão de Energia registrou 9,4% de crescimento orgânico no primeiro semestre de 2024, com as soluções de controle de acesso a edifícios citadas como um contribuinte-chave. Especialistas menores, como a iLOQ, exploram plataformas de credenciais baseadas em SaaS para superar os incumbentes no custo total de propriedade. Enquanto isso, os entrantes chineses visam nichos de Grau 5 sensíveis ao preço, mas enfrentam obstáculos para passar nos testes europeus de resistência ao fogo e durabilidade.

As áreas de foco estratégico agora se concentram em eletrônicos com proteção cibernética, ecossistemas de credenciais em nuvem e contratos de serviço de ciclo de vida. Os players que investem em desbloqueio por proximidade de banda ultralarga, chaves biométricas e criptografia pós-quântica estão em posição de ampliar a lacuna tecnológica. Aqueles que dependem de volumes mecânicos maduros devem subir na cadeia de valor ou correr o risco de comoditização à medida que o setor de fechaduras de cilindro na Europa transita em direção a modelos de receita recorrente.

Líderes do Setor de Fechaduras de Cilindro na Europa

ASSA ABLOY AB

dormakaba Holding AG

Allegion plc

EVVA Sicherheitstechnologie GmbH

ABUS August Bremicker Söhne KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Allegion concluiu sua aquisição da Trimco Hardware, aprofundando seu portfólio de hardware arquitetônico para soluções de segurança de portas comerciais.

- Fevereiro de 2025: O orçamento federal alemão alocou EUR 3,5 bilhões (USD 3,8 bilhões) para a construção de habitação social, desencadeando aquisições em larga escala de fechaduras de cilindro em conformidade com EN 1303.

- Janeiro de 2025: A ASSA ABLOY finalizou a aquisição de USD 21 milhões da 3millID e da Third Millennium, expandindo suas capacidades de identidade digital e cilindros eletrônicos.

- Janeiro de 2025: As disposições atualizadas do Regulamento de Produtos de Construção da UE entraram em vigor, exigindo divulgações ambientais e de reciclabilidade para os fabricantes de fechaduras de cilindro.

Escopo do Relatório do Mercado de Fechaduras de Cilindro na Europa

| Cilindros de Perfil Euro |

| Cilindros de Perfil Oval |

| Cilindros de Perfil Redondo |

| Cilindros Inteligentes / Eletrônicos |

| Pinos Mecânicos |

| Mecatrônico (Mecânico + Eletrônico) |

| Teclado Eletrônico / RFID / Bluetooth |

| Residencial |

| Comercial |

| Institucional e Governamental |

| Industrial |

| Segurança Padrão (≤Grau 5 EN1303) |

| Alta Segurança (Grau 6-7 EN1303 / TS007 3 Estrelas) |

| Alta Garantia Premium (VdS / BHMA / UL) |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Polônia |

| Rússia |

| Restante da Europa |

| Por Perfil de Cilindro | Cilindros de Perfil Euro |

| Cilindros de Perfil Oval | |

| Cilindros de Perfil Redondo | |

| Cilindros Inteligentes / Eletrônicos | |

| Por Mecanismo de Operação | Pinos Mecânicos |

| Mecatrônico (Mecânico + Eletrônico) | |

| Teclado Eletrônico / RFID / Bluetooth | |

| Por Setor de Usuário Final | Residencial |

| Comercial | |

| Institucional e Governamental | |

| Industrial | |

| Por Grau de Segurança | Segurança Padrão (≤Grau 5 EN1303) |

| Alta Segurança (Grau 6-7 EN1303 / TS007 3 Estrelas) | |

| Alta Garantia Premium (VdS / BHMA / UL) | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Rússia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de fechaduras de cilindro na Europa em 2025?

O tamanho do mercado de fechaduras de cilindro na Europa é de USD 650 milhões em 2025 e está projetado para atingir USD 810 milhões até 2030.

Qual perfil de cilindro é mais popular na Europa?

Os cilindros de perfil Euro detêm 67,32% de participação de mercado devido às dimensões padronizadas e à instalação intercambiável.

Qual taxa de crescimento é esperada para os cilindros eletrônicos inteligentes?

Os cilindros eletrônicos inteligentes têm previsão de avançar a um CAGR de 4,47% até 2030, superando as unidades mecânicas.

Por que as seguradoras estão impulsionando a demanda por cilindros premium?

As seguradoras exigem cada vez mais hardware certificado EN 1303 ou TS007 e oferecem descontos de prêmio de até 10% para instalações em conformidade.

Qual país europeu está expandindo mais rapidamente na adoção de fechaduras de cilindro?

A Polônia lidera o crescimento com um CAGR de 4,64%, apoiada por habitação social financiada pela UE e projetos de infraestrutura.

Como os custos de matérias-primas estão influenciando o design dos produtos?

A volatilidade dos preços do cobre e do zinco impulsiona os fabricantes a adotar ligas alternativas e núcleos eletrônicos que dependem menos de metais.

Página atualizada pela última vez em: