ヨーロッパシアノアクリレート系接着剤市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

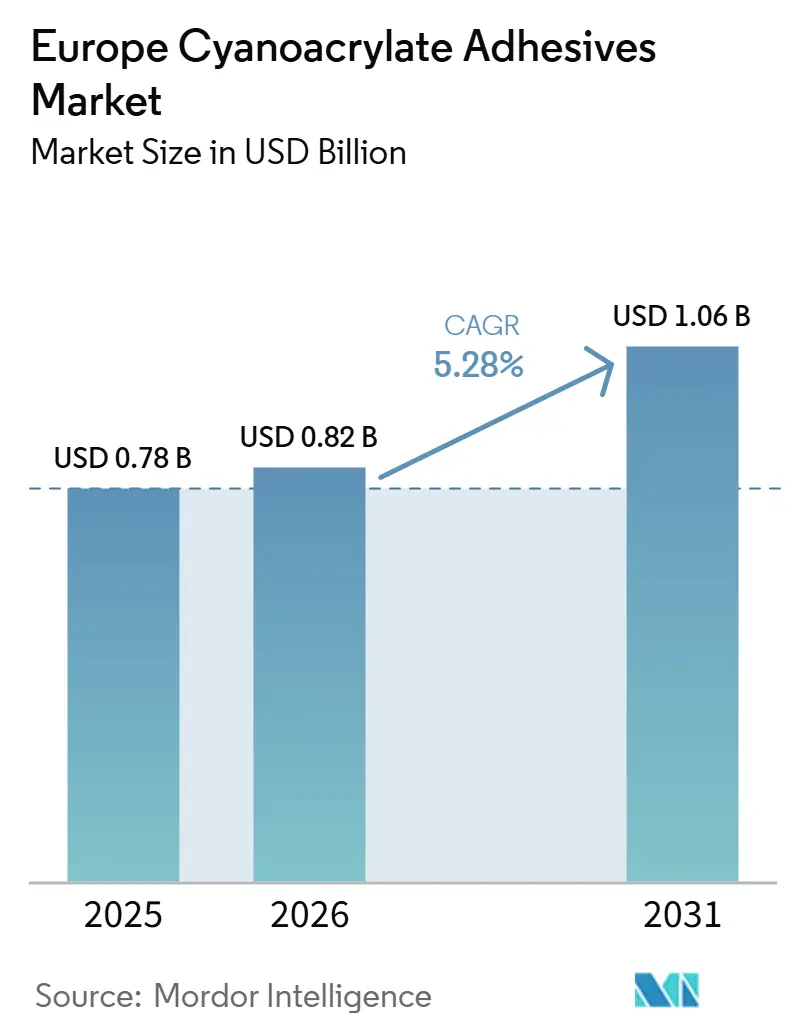

| 基準年の市場規模 (2025) | 0.78 十億米ドル |

| 市場規模 (2026) | 0.82 十億米ドル |

| 市場規模 (2031) | 1.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパシアノアクリレート系接着剤市場分析

ヨーロッパシアノアクリレート系接着剤市場規模は、2025年の7億8,000万USDから2026年には8億2,000万USD、2031年には10億6,000万USDへと拡大し、2026年から2031年にかけてCAGR 5.28%を記録する見込みです。需要の勢いは、自動車ラインにおける高速固定生産、低侵襲手術、および西ヨーロッパ全域の文化的背景から生まれています。揮発性有機化合物(VOC)に関する規制措置が製品ポートフォリオを再編し、調合業者を低臭気・低ブルーム化学品へと誘導しており、これらはプレミアム価格を実現しています。グローバルサプライヤー間の統合が競争圧力を高める一方、デュアル硬化および紫外線(UV)硬化プラットフォームは、オンデマンド硬化と自動ディスペンシングが重要な新たな市場機会を開拓しています。Henkel、Sika、Arkema、H.B. Fullerは、合併・買収、AI駆動の調合ツール、および専用ディスペンシング機器を活用して、エンドユーザーの生産セルにブランドをより深く組み込んでいます。

主要レポートのポイント

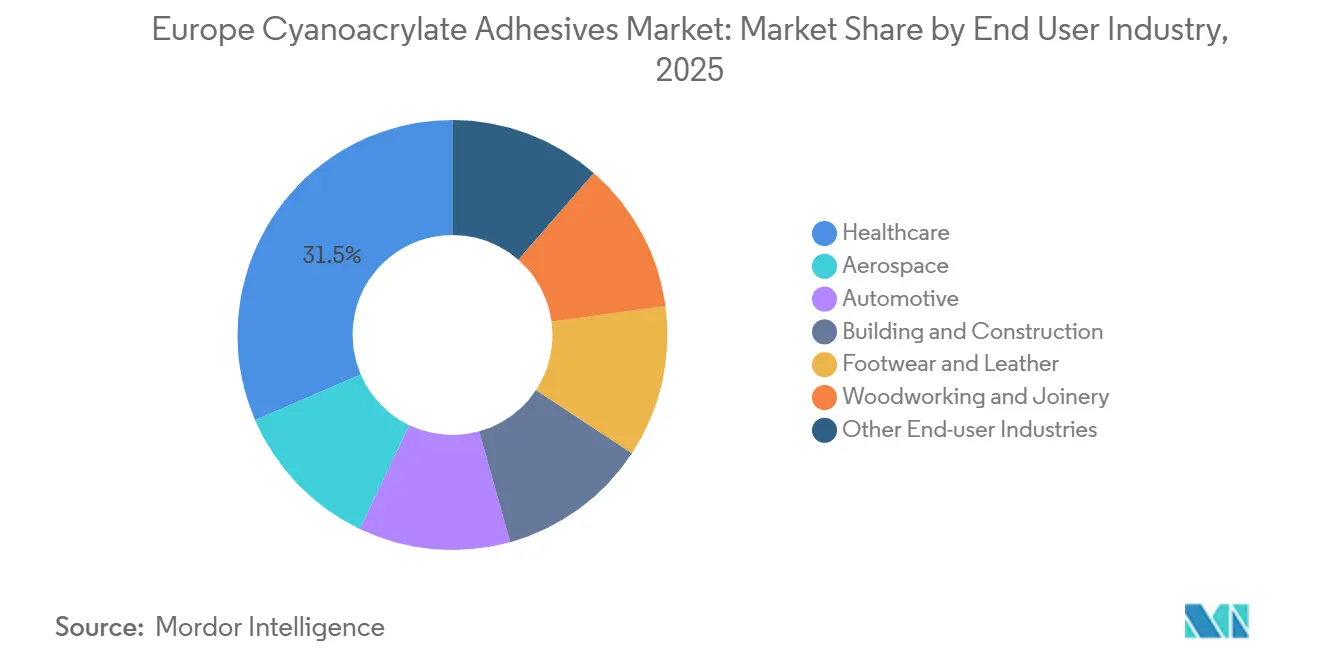

- エンドユーザー産業別では、ヘルスケアが2025年のヨーロッパシアノアクリレート系接着剤市場シェアの31.48%をリードし、腹腔鏡手術における組織グレードのn-ブチル-2-シアノアクリレートの採用に支えられ、2026年から2031年にかけてCAGR 6.04%で成長しています。

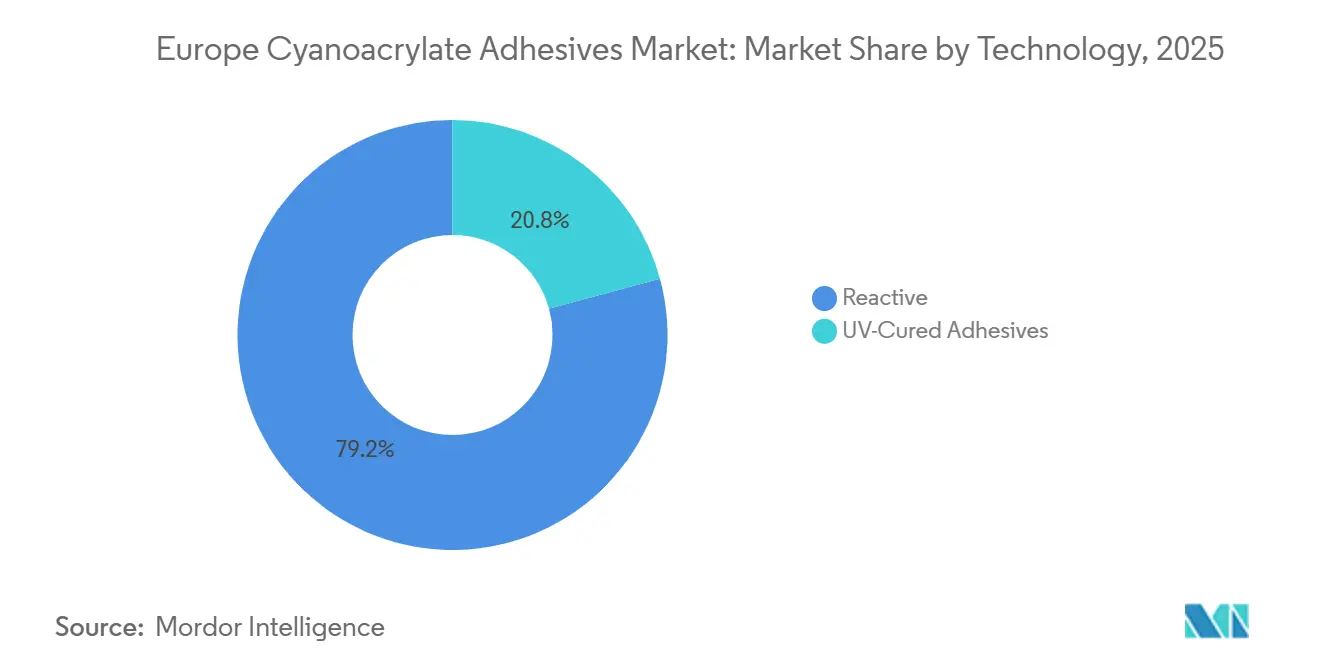

- 技術別では、反応性接着剤が2025年のヨーロッパシアノアクリレート系接着剤市場シェアの79.22%をリードし、UV硬化グレードは2026年から2031年にかけてCAGR 6.68%で成長すると予測されています。

- 地域別では、ドイツが2025年シェアの26.13%を占め、2026年から2031年にかけてCAGR 6.34%で成長すると予測されており、自動車、医療機器、電子機器クラスターの集積を反映しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパシアノアクリレート系接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自動車生産における軽量化イニシアチブの加速 | +1.20% | ドイツ、フランス、英国、スペイン | 中期(2~4年) |

| 低侵襲手術における組織グレードシアノアクリレートの急速な採用 | +1.40% | ドイツ、フランス、英国、イタリア | 短期(2年以内) |

| エンジニアードウッドおよびモジュール式家具製造の成長 | +0.90% | ドイツ、イタリア、スペイン、その他ヨーロッパ | 長期(4年以上) |

| DIYおよびホームインプルーブメント小売ブームの拡大 | +0.70% | 英国、ドイツ、フランス | 短期(2年以内) |

| 揮発性有機化合物(VOC)規制強化に伴う低臭気・低ブルーム処方へのシフト | +1.10% | EU全域、特にドイツとフランスで顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヨーロッパ自動車生産における軽量化イニシアチブの加速

ヨーロッパの自動車メーカーは、衝突性能を犠牲にすることなく車両重量を削減するため、アルミニウム、炭素繊維、高強度鋼を組み合わせています。接着剤接合はリベットを排除し、疲労寿命を向上させ、異種材料の接合を可能にします。シアノアクリレートは、30秒未満の固定時間がジャストインタイム生産に対応できる内装トリム、センサーハウジング、ワイヤーハーネスのひずみ緩和において優れた性能を発揮します。Henkelの2026年初頭のLOCTITEおよびTEROSONシリーズに関するキャンペーンは、軽量化、車両二酸化炭素目標、および迅速な生産切り替えの関連性を強調しています。欧州連合の循環設計提案は可逆的接合を求めており、熱剥離型シアノアクリレートに投資するサプライヤーがファーストムーバーの優位性を獲得します。電気自動車のバッテリーモジュールは誘電性および熱暴走に関する制約を加え、調合業者を非構造的でありながら熱を放散するハイブリッドまたは充填グレードへと誘導しています。

低侵襲手術における組織グレードシアノアクリレートの急速な採用

N-ブチル-2-およびオクチル-2-シアノアクリレート系接着剤は、腹腔鏡専門分野全体で切開部の閉鎖、メッシュの固定、静脈瘤の封止に使用されています。無作為化試験では、吸収性タックと比較してメッシュ固定成功率100%および低い疼痛スコアが報告され、英国の国立医療技術評価機構(NICE)のガイダンスは、入院期間の短縮を伴う機械的固定との臨床的同等性を示しています[1]国立医療技術評価機構、「ヘルニアメッシュ固定のためのシアノアクリレート系接着剤」、NICE.ORG.UK。EU医療機器規則はこれらの接着剤をクラスIIIに分類し、包括的な生体適合性データを要求しています。プレミアム価格は滅菌済み単回使用アプリケーターおよびISO 10993検証を反映していますが、病院は迅速な処置回転率と低い再入院率により高い単価を許容しています。

エンジニアードウッドおよびモジュール式家具製造の成長

ヨーロッパのパーティクルボードおよび中密度繊維板(MDF)の生産能力は、バイオベース接着剤研究を支援し化石燃料フリーパネル100%を目標とするホライズン・ヨーロッパのSUSBOARDプログラムの下、ホルムアルデヒド系樹脂から離れつつあります。構造用パネル接着剤がリジン系化学品へと移行する一方、シアノアクリレートはキャビネットおよびトリムのマイター接合組み立てにおいてリーダーシップを維持しており、10秒の固定時間がクランプを不要にします。SikaのEverbuildマイター・ファストなどの製品は、-20℃から70℃の温度変化においてMDF、木材、プラスチックを接合し、混雑した工場フロアでコスト効率の高いスピードを提供します。

VOC規制強化に対応した低臭気・低ブルーム処方へのシフト

2026年に施行されるEU全域の接着剤向けVOC上限規制が、従来の溶剤系システムの監査を促進しています。アルコキシ系シアノアクリレートは刺激物の排出が少なく、白色ブルーミングをほぼ排除し、高光沢消費財における不良率を削減します。HenkelのBorn2Bond ULTRAおよびPerformance AdhesivesのBondloc B403は、危険絵表示なしで出荷でき、国境を越えた輸送を簡素化し、公共部門の入札で有利なスコアを獲得する製品の典型例です。早期採用者はプレミアム価格を実現できますが、施工業者は表面処理とドウェルタイム技術を習得し直す必要があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な労働安全ラベリング(H315/H335) | -0.80% | EU全域、特にドイツと北欧市場で厳格 | 短期(2年以内) |

| 120℃超における構造用アクリルおよびエポキシとの性能差 | -1.10% | ドイツ、フランス、イタリアは自動車・電子機器のハブ | 中期(2~4年) |

| メチル-2-シアノアクリレートモノマーの原料価格変動 | -0.60% | グローバル;ヨーロッパの価格はアジアのアクリロニトリルサイクルに連動 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業スループットを制限する厳格な労働安全ラベリング(H315/H335)

H315/H335分類は局所排気、保護眼鏡、およびポリマーラミネート手袋を義務付けています。作業者が防塵マスクを着用するため手動組立ラインが遅くなり、部品当たりの労働コストが上昇します。2025年中頃の3MおよびITWによる安全データシート(SDS)の更新は、暴露限界を列挙し、顧客を煙を排気し手との接触を最小化する自動ディスペンシングセルへと誘導しています。資本を持たない中小企業は市場から撤退する可能性があり、市場統合が加速します。

120℃超における性能差

標準的なシアノアクリレートは100℃付近で軟化し、室温せん断強度の最大50%を失う一方、ノボラックエポキシは250℃に耐え、Permabond TA437などのアクリルは200℃で使用可能です[2]Permabond、「エポキシ対アクリル」、PERMABOND.COM。電気自動車のインバーター、エンジンルーム内センサー、パワーエレクトロニクスはそのためエポキシまたはシリコーンをデフォルトとしています。サプライヤーはエラストマー強化およびウレタン変性を試みていますが、熱可塑性骨格の本質的な性質が耐熱変形温度を制限しています。この熱的ギャップが、高応力の自動車および再生可能エネルギーモジュールへの浸透を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケアがプレミアム成長をリード

2025年需要の31.48%を占めるヘルスケアのシェアは、手術室時間を短縮し術後疼痛を軽減する組織グレード接着剤に対する手術室の選好を反映しています。欧州連合医療機器規則(EU-MDR)への準拠とISO 10993試験が標準的な調達前提条件となる中、2026年から2031年にかけてCAGR 6.04%がセグメントを成長リーグのトップに維持します。自動車は依然として重要なセグメントですが、耐熱性が内装トリムおよびワイヤー管理への用途を制限しています。建設、フットウェア、木工は価格感応性の高い処方において安定した量を提供しています。

2026年の臨床医学ジャーナルが6カ国にわたる10件の研究をレビューした結果、乳房手術においてオクチル-2-シアノアクリレートは皮下縫合よりも感染率が低いことが判明しましたが、高張力下では創傷離開リスクが上昇しました。B. Braun、Advanced Medical Solutions、GEMなどの医療機器企業は、産業グレードを上回るマージンを実現する単回使用アプリケーターを商業化しています。ヘルスケア以外では、航空宇宙エンジニアがDymax 9773の低アウトガス性を衛星および航空電子機器のプリント回路基板(PCB)ステーキングに採用しており、米国材料試験協会(ASTM)E595および軍用規格(MIL-STD)-883のベンチマークを数秒で満たし、高速紫外線(UV)硬化を実現しています。

技術別:UV硬化バリアントが反応性主流を上回る成長

反応性処方は、一液型湿気硬化の簡便さが幅広い工場フロアに適合するため、2025年需要の79.22%を占めました。UV硬化グレードは2026年から2031年にかけてCAGR 6.68%で成長すると予測されています。MXBONおよびThreeBondのデュアル硬化製品は、365/405 nm LEDの下で5秒未満で露出面をロックし、その後周囲湿度によりシャドーゾーン硬化を完了します。電子機器組立業者は、回路信頼性を保持するブルームフリーの光学特性と低イオン残留物を評価しています。

反応性プラットフォームは金属、ゴム、多孔質木材においてコスト面で優位を維持しており、低ブルームアルコキシグレードが白色霜を低減します。LED露光ユニットは現在大幅にコストが低下しており、中小企業(SME)の投資回収期間を短縮しています。HenkelのAI駆動「バーチャル接着剤」は硬化動力学を予測するだけでなく、試行錯誤のプロセスも削減します。このイノベーションは、医療用ウェアラブルおよび光学機器のニーズに特化して、高速紫外線(UV)表面固定とバルク湿気硬化を組み合わせた未来を示唆しています。

地域分析

ドイツはヨーロッパシアノアクリレート系接着剤市場において2025年量の26.13%を占め、バイエルン州のOEM、バーデン=ヴュルテンベルク州の医療機器回廊、ザクセン州の電子機器工場が拡大する中、2026年から2031年にかけてCAGR 6.34%で成長しています。2027年に予定されているTesaのオッフェンブルク拡張は、2億m²以上の接着テープ生産能力を追加し、そのうち70%が自動車および電子機器向けです。ドイツの厳格な危険物質に関する技術規則(TRGS)401およびREACH施行が低臭気処方への移行を加速しています。

フランスと英国は合わせて地域需要の相当なシェアを吸収しています。フランスのトゥールーズ航空宇宙工場とリヨンの製薬クラスター、英国のブリストル航空機組立とケンブリッジの医療技術スタートアップが特殊グレードの需要を支えています。ブレグジット後も英国はEU-REACHを踏襲しており、サプライチェーンの分断を回避しています。イタリアのロンバルディア州とヴェネト州は、多孔質皮革およびMDF向けに高粘度ゲルを好む家具・フットウェアのハブを擁しており、スペインのカタルーニャ州の自動車サプライヤーとバスク州のコンポジット工場は中一桁台の成長を遂げています。

その他ヨーロッパ市場、ポーランド、チェコ共和国、ルーマニア、バルト諸国は、労働コスト管理のためにサプライチェーンが東方にシフトする恩恵を受けています。ロシアの参加は貿易制限により依然として損なわれており、量が中央ヨーロッパに転換されています。

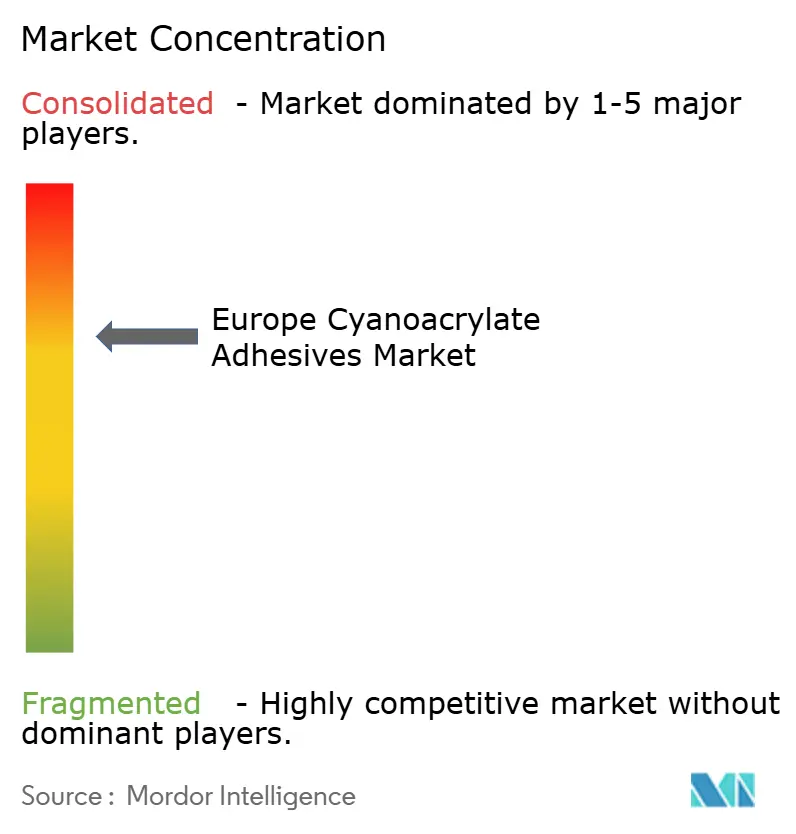

競合環境

ヨーロッパシアノアクリレート系接着剤市場は中程度に統合されています。Permabond、Dymax、DELO、ThreeBondなどの中堅専門メーカーは、市場においてプレミアムニッチを確立しています。彼らは航空宇宙向け低アウトガス性、電子機器向け紫外線(UV)デュアル硬化ソリューション、産業修理向け耐熱オプションなどの分野に注力しています。2025年5月、DymaxはTPOフリーUVラインを導入し、EUの今後の光開始剤規制に先手を打ち、細胞毒性基準への準拠を確保しました。さらに、スペインのAfiniticaや英国のXtralocなどの地域プレーヤーは、迅速なカスタム処方とプライベートラベル充填サービスを活用して、生産量の相当部分を輸出しています。

ヨーロッパシアノアクリレート系接着剤産業リーダー

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Henkel AGはStahl Groupを23億USDで買収すると発表し、イノベーション、競争力、特殊接着剤の開発を強化し、ヨーロッパのシアノアクリレート系接着剤市場の成長を牽引しています。

- 2026年2月:Sika AGはAkkim Kimyaの買収計画を発表し、生産・供給能力を強化し、成長を促進し、ヨーロッパのシアノアクリレート系接着剤市場における競争を激化させています。

ヨーロッパシアノアクリレート系接着剤市場レポートの範囲

シアノアクリレート系接着剤は、一般的にスーパーグルーとして知られており、湿気の存在下で急速に硬化する速効性接合剤です。表面との接触により固体プラスチックに重合することで、強固で剛性の高い接合部を形成します。これらの接着剤はプラスチック、金属、セラミック、ゴムなど幅広い材料を接合します。その迅速な硬化時間と高い強度により、家庭用、産業用、医療用途に理想的です。

ヨーロッパシアノアクリレート系接着剤市場は、エンドユーザー産業、技術、国別にセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、自動車、建築・建設、フットウェア・皮革、ヘルスケア、木工・建具、その他エンドユーザー産業にセグメント化されています。技術別では、市場は反応性接着剤とUV硬化型接着剤にセグメント化されています。本レポートはまた、ヨーロッパ6カ国のヨーロッパシアノアクリレート系接着剤市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェア・皮革 |

| ヘルスケア |

| 木工・建具 |

| その他エンドユーザー産業 |

| 反応性 |

| UV硬化型接着剤 |

| フランス |

| ドイツ |

| イタリア |

| ロシア |

| スペイン |

| 英国 |

| その他ヨーロッパ |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| フットウェア・皮革 | |

| ヘルスケア | |

| 木工・建具 | |

| その他エンドユーザー産業 | |

| 技術別 | 反応性 |

| UV硬化型接着剤 | |

| 地域別 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| スペイン | |

| 英国 | |

| その他ヨーロッパ |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他がシアノアクリレート系接着剤市場のエンドユーザー産業セグメントとして考慮されています。

- 製品 - 調査対象市場ではすべてのシアノアクリレート系接着剤製品が考慮されています

- 樹脂 - 調査範囲において、アルコキシエチル、エチルエステル、メチルエステル、その他をベースとするシアノアクリレートが考慮されています

- 技術 - 本調査の目的のため、反応性接着剤技術とUV硬化型接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形処方です。室温では固体であり、軟化点以上に加熱されると活性化され、液体状態となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は水を担体または希釈媒体として使用して樹脂を分散させます。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型またはラッドキュア接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の異なる係数から生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗り木材などの多孔質でない材料が非多孔質材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性が否定されます。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定と投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、変換、印刷、またはその他の加工が施されていない、基本重量400 g/m²以下の紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、および硬質フォームボードや薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム