Marktgröße und Marktanteil für Cyanacrylat-Klebstoffe in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

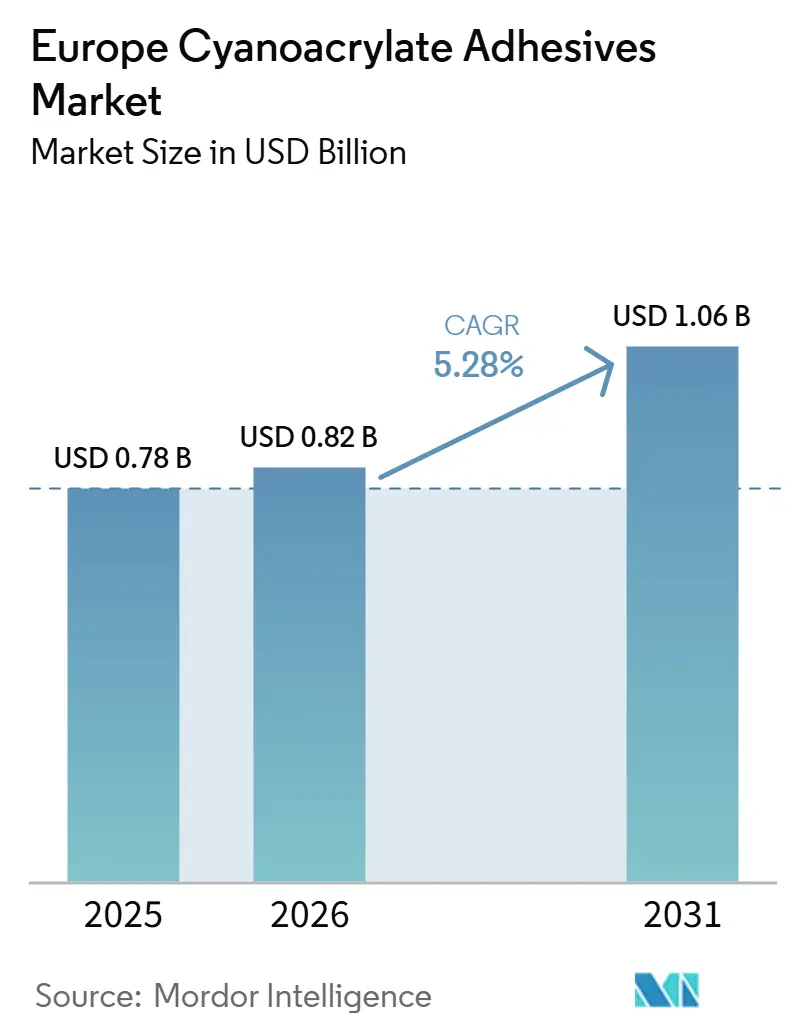

| Marktgröße im Basisjahr (2025) | 0.78 Milliarden US-Dollar |

| Marktgröße (2026) | 0.82 Milliarden US-Dollar |

| Marktgröße (2031) | 1.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

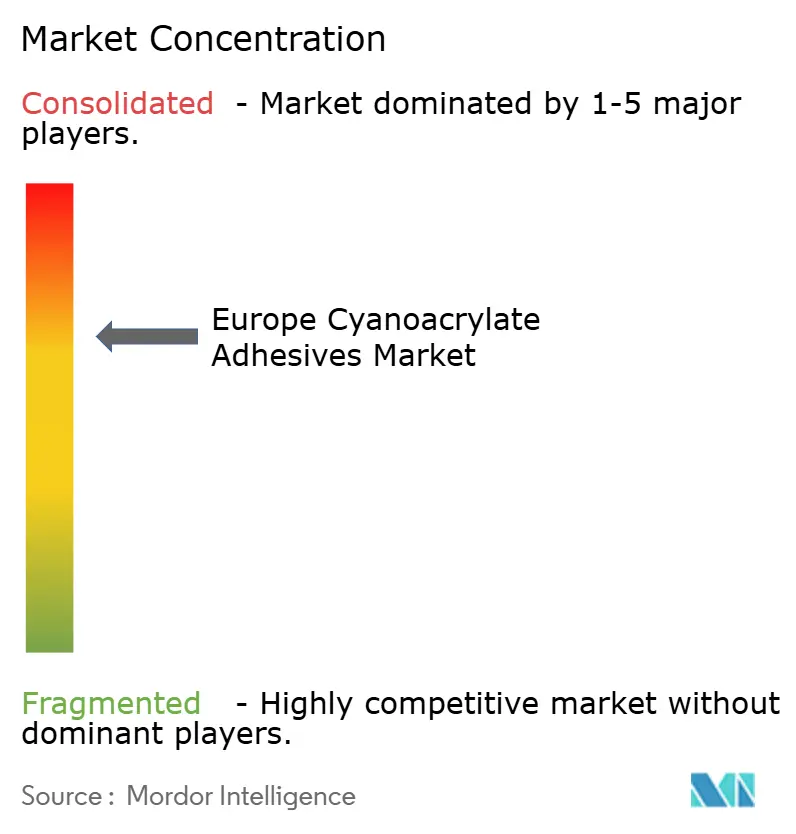

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Cyanacrylat-Klebstoffe von Mordor Intelligence

Die Marktgröße für Cyanacrylat-Klebstoffe in Europa wird voraussichtlich von 0,78 Milliarden USD im Jahr 2025 auf 0,82 Milliarden USD im Jahr 2026 und 1,06 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 5,28 % zwischen 2026 und 2031. Die Nachfragedynamik wird durch schnelle Fixierungszeiten in der Automobilproduktion, minimalinvasive Chirurgie und eine entsprechende Kultur in Westeuropa angetrieben. Regulatorische Maßnahmen zu flüchtigen organischen Verbindungen (VOC) gestalten die Produktportfolios um und lenken Formulierer in Richtung geruchsarmer und bloomarmer Chemikalien, die Premiumpreise erzielen. Die Konsolidierung unter globalen Lieferanten verschärft den Wettbewerbsdruck, während Dual-Cure- und Ultraviolett (UV)-Härtungsplattformen neue Möglichkeiten eröffnen, wo bedarfsgerechte Aushärtung und automatisierte Dosierung am wichtigsten sind. Henkel, Sika, Arkema und H.B. Fuller nutzen Fusionen, KI-gestützte Formulierungswerkzeuge und eigene Dosiergeräte, um ihre Marken tiefer in den Produktionszellen der Endverbraucher zu verankern.

Wichtigste Erkenntnisse des Berichts

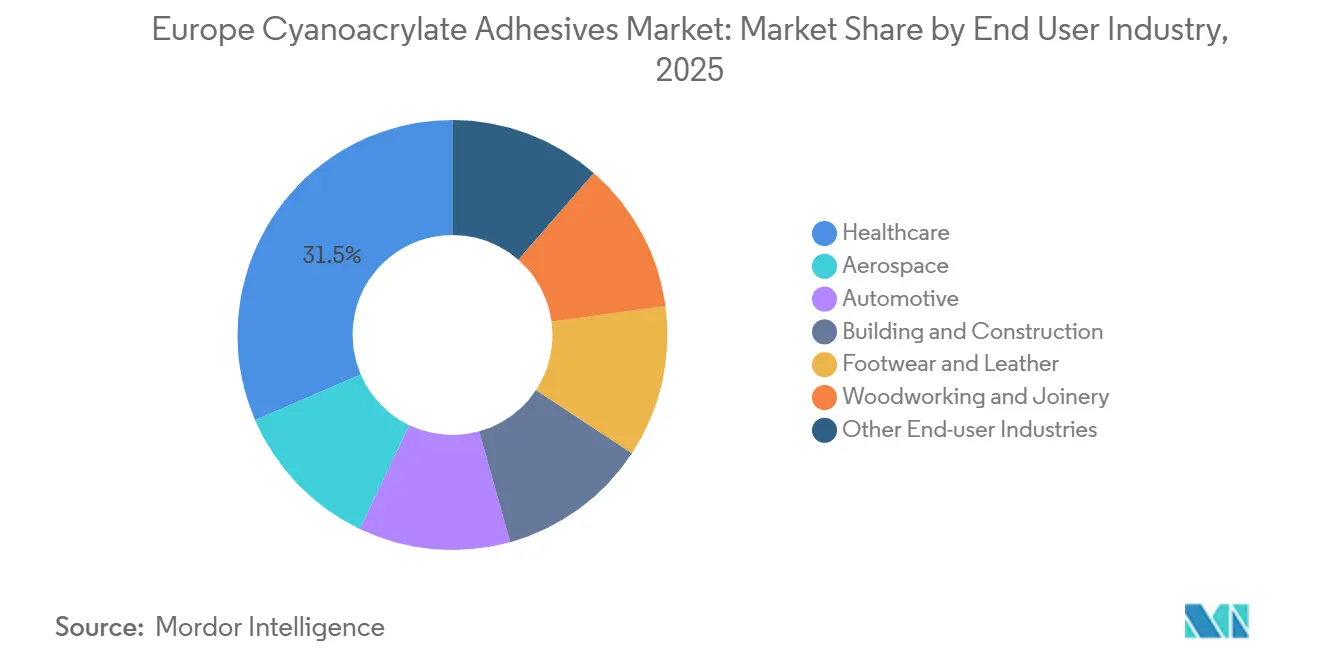

- Nach Endverbraucherbranche führte das Gesundheitswesen mit einem Anteil von 31,48 % am europäischen Markt für Cyanacrylat-Klebstoffe im Jahr 2025; es wächst mit einer CAGR von 6,04 % im Zeitraum 2026-2031, gestützt durch die Einführung von gewebeverträglichem n-Butyl-2-Cyanacrylat bei laparoskopischen Eingriffen.

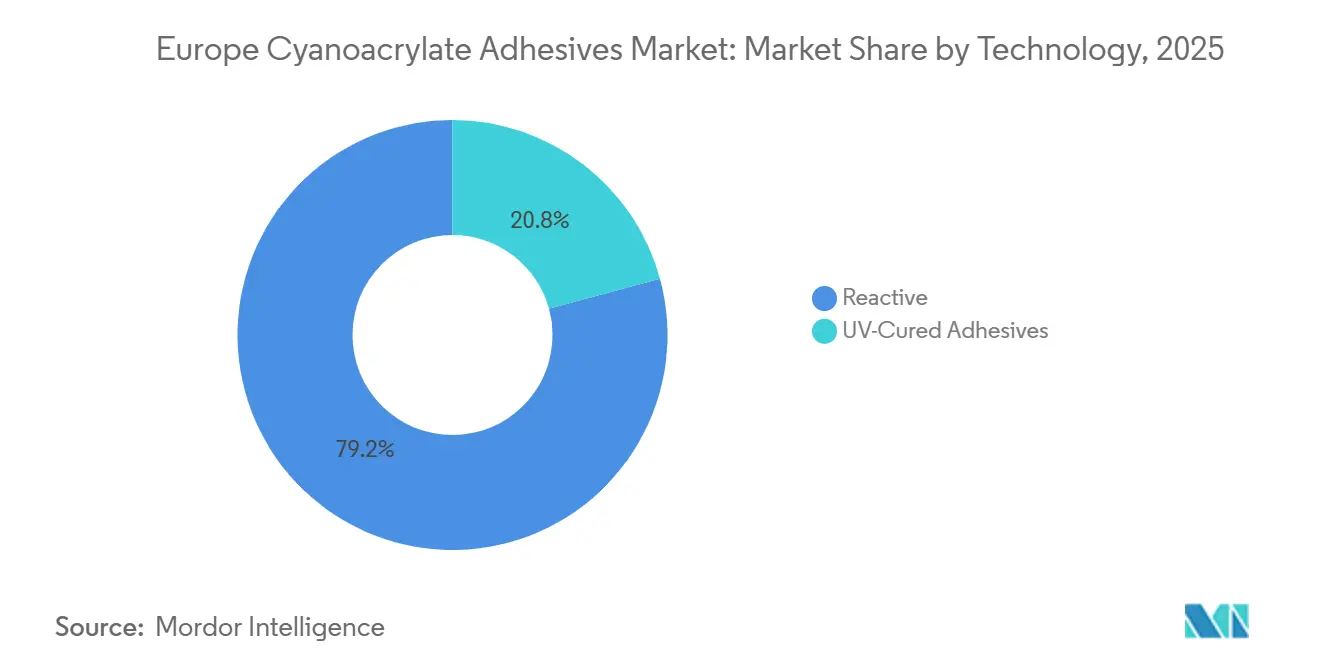

- Nach Technologie führten reaktive Klebstoffe mit einem Anteil von 79,22 % am europäischen Markt für Cyanacrylat-Klebstoffe im Jahr 2025; UV-härtende Qualitäten werden voraussichtlich mit einer CAGR von 6,68 % zwischen 2026 und 2031 wachsen.

- Nach Geografie hatte Deutschland im Jahr 2025 einen Anteil von 26,13 % und wird voraussichtlich mit einer CAGR von 6,34 % zwischen 2026 und 2031 wachsen, was die dichten Cluster in der Automobil-, Medizingeräte- und Elektronikindustrie widerspiegelt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Cyanacrylat-Klebstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung von Leichtbauinitiativen in der Automobilproduktion | +1.20% | Deutschland, Frankreich, Vereinigtes Königreich, Spanien | Mittelfristig (2-4 Jahre) |

| Schnelle Einführung von gewebeverträglichen Cyanacrylaten bei minimalinvasiven Operationen | +1.40% | Deutschland, Frankreich, Vereinigtes Königreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Herstellung von Ingenieurholz und modularen Möbeln | +0.90% | Deutschland, Italien, Spanien, übriges Europa | Langfristig (≥ 4 Jahre) |

| Boom im Heimwerker- und Heimverbesserungseinzelhandel | +0.70% | Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf geruchsarme, bloomarme Formulierungen unter strengeren Vorschriften für flüchtige organische Verbindungen (VOC) | +1.10% | EU-weit, am stärksten in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung von Leichtbauinitiativen in der europäischen Automobilproduktion

Europäische Automobilhersteller kombinieren Aluminium, Kohlefaser und hochfesten Stahl, um die Masse zu reduzieren, ohne die Crashleistung zu beeinträchtigen. Klebeverbindungen eliminieren Nieten, erhöhen die Ermüdungslebensdauer und ermöglichen Mischverbindungen aus verschiedenen Materialien. Cyanacrylate eignen sich hervorragend für Innenverkleidungen, Sensorgehäuse und die Zugentlastung von Kabelbäumen, wo Fixierungszeiten unter 30 Sekunden die Just-in-time-Sequenzierung unterstützen. Henkels Kampagne Anfang 2026 zu seinen LOCTITE- und TEROSON-Sortimenten unterstreicht den Zusammenhang zwischen Leichtbau, Flottenkohlendioxidzielen und schnellen Produktionswechseln. Die Kreislaufdesignvorschläge der Europäischen Union fordern reversible Verbindungen; Lieferanten, die in thermisch lösbare Cyanacrylate investieren, erlangen einen First-Mover-Vorteil. Elektrische Fahrzeugbatteriemodule fügen dielektrische und thermische Durchgehbeschränkungen hinzu, was Formulierer zu hybriden oder gefüllten Qualitäten drängt, die Wärme ableiten und gleichzeitig nicht-strukturell bleiben.

Schnelle Einführung von gewebeverträglichen Cyanacrylaten bei minimalinvasiven Operationen

N-Butyl-2- und Octyl-2-Cyanacrylat-Klebstoffe verschließen heute Schnitte, fixieren Netze und versiegeln Varizen in laparoskopischen Fachgebieten. Randomisierte Studien berichteten von 100 % Erfolg bei der Netzfixierung und niedrigeren Schmerzwerten im Vergleich zu resorbierbaren Tackers, während die Leitlinien des Nationalen Instituts für Gesundheit und klinische Exzellenz des Vereinigten Königreichs (NICE) klinische Gleichwertigkeit zur mechanischen Fixierung mit kürzeren Krankenhausaufenthalten feststellen[1]Nationales Institut für Gesundheit und klinische Exzellenz, "Cyanacrylat-Kleber zur Herniennetz-Fixierung," NICE.ORG.UK. Die EU-Medizinprodukteverordnung klassifiziert diese Klebstoffe als Klasse III und verlangt umfassende Biokompatibilitätsdaten. Die Premiumpreise spiegeln sterile Einweganwendungsgeräte und die ISO-10993-Validierung wider, doch Krankenhäuser tolerieren höhere Stückkosten dank schnellerer Verfahrensdurchlaufzeiten und niedrigerer Wiederaufnahmeraten.

Wachstum der Herstellung von Ingenieurholz und modularen Möbeln

Europas Spanplatten- und mitteldichte Faserplattenkapazität wendet sich im Rahmen des SUSBOARD-Programms (Sustainable Structural Boards) von Horizon Europe von formaldehydbasierten Harzen ab, das die Forschung zu biobasierten Klebstoffen mit dem Ziel 100 % fossilfreier Platten fördert. Während sich strukturelle Plattenklebstoffe in Richtung lysinbasierter Chemikalien bewegen, behalten Cyanacrylate ihre Führungsposition bei der Gehrungsverbindungsmontage für Schränke und Verkleidungen, wo 10-Sekunden-Fixierungszeiten Klemmen überflüssig machen. Produkte wie Sikas Everbuild Mitre Fast verbinden MDF, Holz und Kunststoffe bei Temperaturschwankungen von -20 °C bis 70 °C und bieten kosteneffiziente Geschwindigkeit auf überfüllten Fabrikböden.

Umstieg auf geruchsarme, bloomarme Formulierungen zur Einhaltung strengerer VOC-Vorschriften

EU-weite VOC-Obergrenzen für Klebstoffe, die 2026 in Kraft treten, fördern Audits von Legacy-Lösungsmittelsystemen. Alkoxybasierte Cyanacrylate emittieren weniger Reizstoffe und eliminieren praktisch das weiße Blooming, was die Ausschussraten bei hochwertigen Konsumgütern senkt. Henkels Born2Bond ULTRA und Bondloc B403 von Performance Adhesives sind typische Angebote, die ohne Gefahrenpiktogramme geliefert werden, den grenzüberschreitenden Transport vereinfachen und in öffentlichen Ausschreibungen günstige Bewertungen erzielen. Frühe Anwender profitieren von Premiumpreisrealisierungen, obwohl Installateure Oberflächenvorbereitungs- und Einwirktechniken neu erlernen müssen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Kennzeichnung für den Arbeitsschutz (H315/H335) | -0.80% | EU-weit, am strengsten in Deutschland und den nordischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Leistungslücke gegenüber strukturellen Acrylaten und Epoxiden über 120 °C | -1.10% | Deutschland, Frankreich und Italien sind Zentren der Automobil- und Elektronikindustrie | Mittelfristig (2-4 Jahre) |

| Rohstoffvolatilität für Methyl-2-Cyanacrylat-Monomer | -0.60% | Global; europäische Preise sind an asiatische Acrylnitrilzyklen gekoppelt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Kennzeichnung für den Arbeitsschutz (H315/H335) begrenzt den industriellen Durchsatz

H315/H335-Klassifizierungen verpflichten zu lokaler Absaugung, Schutzbrillen und Polymerlaminate-Handschuhen. Manuelle Montagelinien werden langsamer, da Bediener Atemschutzmasken anlegen, was die Arbeitskosten pro Teil erhöht. Aktualisierungen der Sicherheitsdatenblätter (SDB) von 3M und ITW Mitte 2025 listen Expositionsgrenzwerte auf und drängen Kunden zu automatisierten Dosierstationen, die Dämpfe abführen und den Handkontakt minimieren. Kleine Unternehmen ohne ausreichendes Kapital könnten ausscheiden, was die Marktkonsolidierung beschleunigt.

Leistungsunterschiede über 120 °C

Standard-Cyanacrylate erweichen bei etwa 100 °C und verlieren bis zu 50 % ihrer Scherfestigkeit bei Raumtemperatur, während Novolak-Epoxide 250 °C standhalten und Acrylate wie Permabond TA437 bei 200 °C eingesetzt werden können[2]Permabond, "Epoxid vs. Acrylat," PERMABOND.COM. Wechselrichter für Elektrofahrzeuge, Sensoren im Motorraum und Leistungselektronik setzen daher standardmäßig auf Epoxide oder Silikone. Lieferanten experimentieren mit elastomerer Zähigkeitssteigerung und Urethanmodifikationen, doch intrinsische thermoplastische Grundstrukturen begrenzen die Wärmeformbeständigkeit. Die thermische Lücke schränkt die Durchdringung in hochbeanspruchte Automobil- und Erneuerbare-Energie-Module ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Gesundheitswesen erzielt Premiumwachstum

Der Anteil des Gesundheitswesens von 31,48 % an der Nachfrage im Jahr 2025 spiegelte die Präferenzen im Operationssaal für gewebeverträgliche Klebstoffe wider, die die OP-Zeit verkürzen und postoperative Schmerzen reduzieren. Eine CAGR von 6,04 % im Zeitraum 2026-2031 hält das Segment an der Spitze der Wachstumsrangliste, da die Einhaltung der EU-Medizinprodukteverordnung (EU-MDR) und ISO-10993-Tests zu Standardvoraussetzungen bei der Beschaffung werden. Die Automobilindustrie bleibt ein bedeutendes Segment; jedoch begrenzt die Wärmebeständigkeit die Anwendungen auf Innenverkleidungen und Kabelverwaltung. Bauwesen, Schuhwaren und Holzverarbeitung tragen ein stabiles Volumen bei preissensitiven Formulierungen bei.

Eine Überprüfung im Journal of Clinical Medicine aus dem Jahr 2026, die 10 Studien aus sechs Ländern umfasste, ergab niedrigere Infektionsraten für Octyl-2-Cyanacrylat bei Brustoperationen im Vergleich zu subkutikulären Nähten, obwohl das Risiko einer Wunddehiszenz unter hoher Spannung zunahm. Medizingeräteunternehmen wie B. Braun, Advanced Medical Solutions und GEM vermarkten Einweganwendungsgeräte, die Margen über industriellen Qualitäten erzielen. Außerhalb des Gesundheitswesens setzen Luft- und Raumfahrtingenieure das ausgasungsarme Dymax 9773 für die Bestückung von Leiterplatten (PCB) auf Satelliten und Avionik ein, das die Anforderungen der Amerikanischen Gesellschaft für Prüfung und Materialien (ASTM) E595 und des Militärstandards (MIL-STD)-883 in Sekunden erfüllt, mit schneller Ultraviolett (UV)-Härtung.

Nach Technologie: UV-härtende Varianten übertreffen den reaktiven Mainstream

Reaktive Formulierungen erfassten 79,22 % der Nachfrage im Jahr 2025, da die Einfachheit der Einkomponenten-Feuchtigkeitshärtung für breite Fabrikböden geeignet ist. UV-härtende Qualitäten werden voraussichtlich mit einer CAGR von 6,68 % zwischen 2026 und 2031 wachsen. Dual-Cure-Produkte von MXBON und ThreeBond fixieren exponierte Oberflächen unter 365/405-nm-LEDs in unter 5 Sekunden und vervollständigen dann die Schattenzonen-Härtung durch Umgebungsfeuchtigkeit. Elektronikmonteure schätzen bloomfreie Optik und geringe ionische Rückstände, die die Schaltkreiszuverlässigkeit erhalten.

Reaktive Plattformen bleiben Kostensieger für Metalle, Gummi und poröses Holz, und bloomarme Alkoxyqualitäten reduzieren weißes Frosten. LED-Belichtungseinheiten sind jetzt zu deutlich niedrigeren Kosten erhältlich, was die Amortisationszeit für kleine und mittlere Unternehmen (KMU) verkürzt. Henkels KI-gestützte „virtuelle Klebstoffe” prognostizieren nicht nur die Aushärtekinetik, sondern reduzieren auch den Versuch-und-Irrtum-Prozess. Diese Innovation deutet auf eine Zukunft hin, in der schnelle Ultraviolett (UV)-Oberflächenfixierung mit Massenfeuchtehärtung kombiniert wird, speziell auf die Bedürfnisse von medizinischen Wearables und Optik ausgerichtet.

Geografische Analyse

Deutschland verankert den europäischen Markt für Cyanacrylat-Klebstoffe mit 26,13 % des Volumens im Jahr 2025 und wächst mit einer CAGR von 6,34 % bis 2026-2031, da die OEMs in Bayern, der Medizingeräte-Korridor in Baden-Württemberg und die Elektronikfabriken in Sachsen expandieren. Die Offenburger Erweiterung von Tesa, die für 2027 geplant ist, fügt mehr als 200 Millionen m² Klebebandkapazität hinzu, davon 70 % für die Automobil- und Elektronikindustrie. Deutschlands strenge Technische Regeln für Gefahrstoffe (TRGS) 401 und die REACH-Durchsetzung beschleunigen die Migration zu geruchsarmen Formulierungen.

Frankreich und das Vereinigte Königreich absorbieren zusammen einen erheblichen Anteil der regionalen Nachfrage. Toulouse-Luft- und Raumfahrtanlagen und Lyoner Pharmaklustern in Frankreich sowie die Flugzeugmontage in Bristol und Medizintechnik-Startups in Cambridge im Vereinigten Königreich erhalten den Bedarf an Spezialqualitäten. Nach dem Brexit spiegelt das Vereinigte Königreich weiterhin EU-REACH wider und vermeidet so eine Fragmentierung der Lieferkette. Italiens Lombardei und Venetien beherbergen Möbel- und Schuhwarenzentren, die hochviskose Gele für poröses Leder und MDF bevorzugen, während Fahrzeuglieferanten in Katalonien und Verbundwerkstoffbetriebe im Baskenland im mittleren einstelligen Bereich wachsen.

Märkte im übrigen Europa – Polen, die Tschechische Republik, Rumänien und die baltischen Staaten – profitieren davon, dass sich Lieferketten nach Osten verlagern, um Arbeitskosten zu steuern. Russlands Beteiligung bleibt durch Handelsbeschränkungen beeinträchtigt, was das Volumen nach Mitteleuropa umlenkt.

Wettbewerbslandschaft

Der europäische Markt für Cyanacrylat-Klebstoffe ist mäßig konsolidiert. Mittelständische Spezialisten wie Permabond, Dymax, DELO und ThreeBond haben sich Premiumnischen im Markt erarbeitet. Sie konzentrieren sich auf Bereiche wie ausgasungsarme Produkte für die Luft- und Raumfahrt, Ultraviolett (UV)-Dual-Cure-Lösungen für die Elektronik und wärmebeständige Optionen für industrielle Reparaturen. Im Mai 2025 führte Dymax eine TPO-freie UV-Linie ein, die präventiv auf die bevorstehenden EU-Beschränkungen für Fotoinitiatoren eingeht und die Einhaltung von Zytotoxizitätsstandards sicherstellt. Darüber hinaus exportieren regionale Akteure, darunter Afinitica aus Spanien und Xtraloc aus dem Vereinigten Königreich, einen erheblichen Teil ihrer Produktion und nutzen dabei schnelle kundenspezifische Formulierungen und Eigenmarken-Abfülldienstleistungen.

Marktführer der Cyanacrylat-Klebstoffe-Branche in Europa

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Henkel AG gab die Übernahme der Stahl Group für 2,3 Milliarden USD bekannt, was Innovation, Wettbewerb und die Entwicklung von Spezialklebstoffen fördert und das Wachstum des europäischen Marktes für Cyanacrylat-Klebstoffe antreibt.

- Februar 2026: Sika AG gab Pläne zur Übernahme von Akkim Kimya bekannt, was ihre Produktions- und Lieferfähigkeiten stärkt, das Wachstum fördert und den Wettbewerb im europäischen Markt für Cyanacrylat-Klebstoffe intensiviert.

Berichtsumfang des europäischen Marktes für Cyanacrylat-Klebstoffe

Cyanacrylat-Klebstoffe, allgemein als Sekundenkleber bekannt, sind schnell wirkende Klebemittel, die in Gegenwart von Feuchtigkeit schnell aushärten. Sie bilden starke, starre Verbindungen, indem sie beim Kontakt mit Oberflächen zu einem festen Kunststoff polymerisieren. Diese Klebstoffe verbinden eine breite Palette von Materialien wie Kunststoffe, Metalle, Keramik und Gummi. Ihre schnelle Abbindezeit und hohe Festigkeit machen sie ideal für Haushalts-, Industrie- und medizinische Anwendungen.

Der europäische Markt für Cyanacrylat-Klebstoffe ist nach Endverbraucherbranche, Technologie und Land segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Schuhwaren und Leder, Gesundheitswesen, Holzverarbeitung und Tischlerei sowie sonstige Endverbraucherbranchen segmentiert. Nach Technologie ist der Markt in reaktive und UV-härtende Klebstoffe segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den europäischen Markt für Cyanacrylat-Klebstoffe in 6 Ländern in Europa ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen |

| Reaktiv |

| UV-härtende Klebstoffe |

| Frankreich |

| Deutschland |

| Italien |

| Russland |

| Spanien |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Schuhwaren und Leder | |

| Gesundheitswesen | |

| Holzverarbeitung und Tischlerei | |

| Sonstige Endverbraucherbranchen | |

| Nach Technologie | Reaktiv |

| UV-härtende Klebstoffe | |

| Nach Geografie | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren und Leder, Gesundheitswesen und Sonstige sind die Endverbraucherbranchen, die im Markt für Cyanacrylat-Klebstoffe berücksichtigt werden.

- Produkt - Alle Cyanacrylat-Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Cyanacrylate auf Basis von Alkoxyethyl, Ethylester, Methylester und Sonstigen berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden reaktive und UV-härtende Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acrylat, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von Ultraviolett (UV)-Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch Ultraviolett (UV)- oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Wärmebeständiger Klebstoff | Wärmebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierenden Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen